Налог на доплату в уставной фонд

Обновлено: 04.07.2024

Закрытые паевые инвестиционные фонды все чаще выступают не просто как инструмент коллективных инвестиций, но как удобный и эффективный формат владения активами — будь то бизнес, объекты недвижимости или иное имущество. Как это работает, рассмотрим на практических примерах.

Текст: Александр Пергушев

Закрытые паевые инвестиционные фонды обладают целым рядом преимуществ, позволяющих сделать владение активами более выгодным, удобным и конфиденциальным. Такие фонды дают возможность сохранять контроль над активами и участвовать в принятии ключевых решений через инвестиционный комитет или общее собрание владельцев паев. Дополнительной защитой для собственников является наличие работоспособных механизмов защиты их прав, а именно контроль со стороны специализированного депозитария и Центрального банка РФ, обособление имущества фонда от имущества управляющей компании, использование института номинальных держателей паев. К этому добавляется еще возможность консолидировать активы (например, разрозненные объекты недвижимости), повысить прозрачность процессов управления имущественными объектами и эффективность за счет специализированной управляющей компании, привлекать дополнительное финансирование (например, брать кредиты под залог паев) и даже сохранять конфиденциальность в отношении владельцев активов, что для многих имеет важное значение. Добавим к этому возможность упрощенной продажи актива, имеющего нескольких собственников, и, пожалуй, самое главное — особый режим налогообложения ЗПИФ, позволяющий более эффективно управлять имуществом и реинвестировать 100% прибыли от продажи активов. Рассмотрим, как работает налоговое законодательство применительно к ЗПИФам на разных этапах работы фонда.

Внесение имущества в ЗПИФ

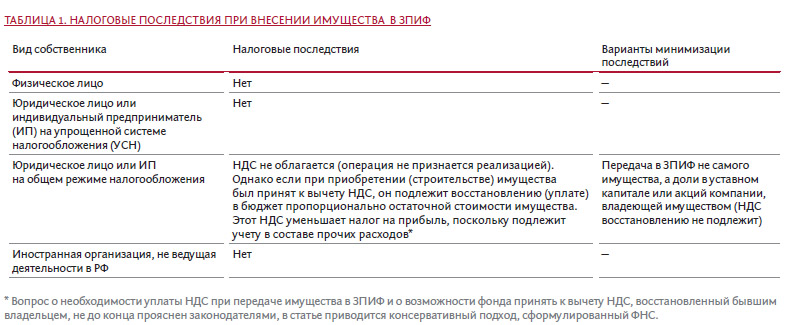

Налоговое законодательство рассматривает внесение имущества ¹ или имущественных прав (долей в уставном капитале, прав требования и др.) в паевой фонд как инвестицию, не признавая данную операцию реализацией, что в большинстве случаев не создает для владельцев активов налоговых последствий.

Сравнительный анализ данных по налоговым обязательствам (см. таблицу ниже) показывает, что наименьшая налоговая нагрузка наблюдается при варианте владения активами непосредственно через ЗПИФ. Пайщик обязан будет заплатить налог только в случае получения дохода по паю или его продажи (погашения). Необходимо обратить внимание, что при владении активами физлицом или ИП обозначенные в таблице налоговые последствия являются финальными, в то время как остальные варианты предполагают дополнительное налогообложение при выплате дохода конечному бенефициару (участнику, акционеру, пайщику).

Риски и ограничения

Для индивидуальных предпринимателей существует ограничение по сумме дохода, при котором сохраняется право на применение УСН, — в настоящее время это 150 млн рублей. Крайне важно не превысить этот уровень, иначе возникнет необходимость доплаты налогов.

В варианте с ЗПИФ один из самых важных вопросов, который необходимо тщательно продумать, это обоснование получения налоговой выгоды. Если при прямом владении определенными активами принимается решение об их передаче в ЗПИФ и их бывший владелец становится единственным пайщиком этого ЗПИФ при том, что в остальном ситуация остается неизменной, возможны претензии со стороны налоговых органов, основанные на подозрении в том, что главной целью внесения активов в ЗПИФ являлось получение налоговой экономии. Следуя разъяснениям налоговиков, если планируется передача в ЗПИФ имущества, которое предполагается в дальнейшем продать от имени ЗПИФ, возможно возникновение каскадного эффекта по НДС, то есть при передаче активов в ЗПИФ в оплату пая пайщик обязан восстановить НДС и уплатить его в бюджет, при этом ЗПИФ не имеет права принять этот НДС к вычету. При продаже этого имущества ЗПИФ будет обязан начислить и уплатить в бюджет НДС. Таким образом, НДС будет уплачен повторно. Позиция чиновников в данном случае не бесспорна, но риски претензий с их стороны существенны. В данном случае уместно будет оплатить пай деньгами, а потом продать указанное имущество фонду, который заплатит продавцу за него деньгами, полученными в оплату пая. Далее ЗПИФ может свободно продать это имущество. При таком оформлении сделок каскадный эффект не возникает.

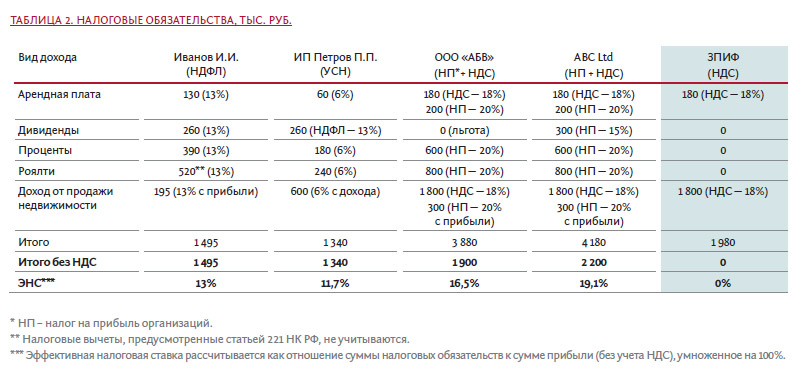

Еще один вопрос, на который необходимо обратить внимание при планировании владения активами через ЗПИФ, это время признания того или иного дохода в налоговом учете собственника актива. От этого времени зависит срок уплаты налога. К тому же время фактического получения дохода (денежных средств) в налоговом учете не всегда совпадает со временем его признания в учете. Например, доход в виде процентов по облигации или договору займа в учете держателя (заимодавца) признается ежемесячно, а фактическая выплата такого дохода может быть отсрочена на годы. То есть необходимость уплаты налога с этого дохода может возникать намного раньше его фактического получения.

Как мы видим, в наихудшем положении находятся организации на общем режиме налогообложения , поскольку только дивиденды признаются доходом, подлежащим налогообложению в момент получения денежных средств. В остальных случаях возможна уплата налога задолго до фактического получения дохода. В наилучшем положении находится ЗПИФ , поскольку, не являясь юридическим лицом, а следовательно, налогоплательщиком, он не ведет налоговый учет и не признает доходы. Налогообложение происходит на уровне пайщика при выплате дохода по паям или их погашении.

Выплата промежуточных доходов по паям

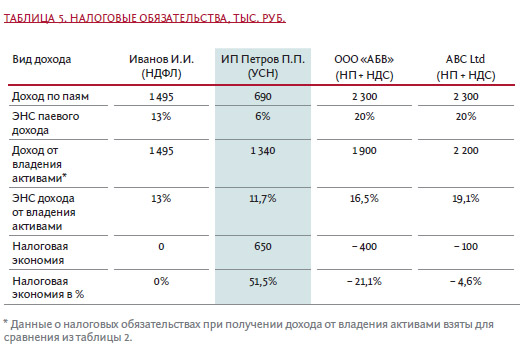

Как было отмечено ранее, выплата промежуточных доходов по паям влечет определенные налоговые последствия. Предположим, что владельцы активов перевели их в ЗПИФ и в настоящее время являются пайщиками. Сумма прибыли, получаемая ЗПИФ, остается неизменной — 11,5 млн рублей. Теперь эта сумма подлежит выплате каждому пайщику в виде промежуточных доходов. Сравним налоговые последствия такой выплаты:

Исходя из условий настоящего примера, наибольшую налоговую экономию получил ИП на УСН (6%), ему удалось снизить налоговую нгрузку более чем в 2 раза, она составила 6% от совокупной прибыли. Поскольку ЗПИФ является достаточно гибкой структурой, возможно управление размером промежуточных выплат с целью соблюдения лимитов сумм доходов, позволяющих применять УСН. Наибольшая отрицательная налоговая эффективность наблюдается у компании на общем режиме налогообложения и у зарубежной компании. Компания на ОРН имела льготу при получении дивидендов в связи с владением более года более чем 50%-й долей в капитале компании, выплачивающей дивиденды. Данная льгота к доходам по паям не применима. Иностранная компания получила отрицательную налоговую эффективность также из-за дивидендов, которые изначально облагались по ставке 15%, в то время как доходы по паям облагаются по ставке 20%. Это не значит, что компаниям на общем режиме не стоит переводить активы в ЗПИФ. Просто необходимо понимать, что если пайщиком ЗПИФ планируется сделать компанию на ОРН или иностранную компанию, не применяющую льготы по международным соглашениям, то желательно не передавать в активы данного фонда акции или доли в уставных капиталах, по которым планируются выплаты дивидендов .

Вывод активов из фонда

Согласно действующим правилам, продажа активов напрямую пайщикам запрещена, а погашение инвестиционного пая может быть осуществлено только денежными средствами. Таким образом, крайне вероятно возникновение каскадного эффекта по НДС, описанного в пункте 2 настоящей статьи, при продаже имущества, внесенного в ЗПИФ в качестве оплаты пая. Поскольку подобная ситуация может возникнуть преимущественно в отношении недвижимости и не затрагивает финансовые активы (ценные бумаги, права требования по займам), рекомендуется внимательно планировать эти операции с учетом актуальных разъяснений регулирующих органов и судебной практики. Необходимо отметить, что в рамках текущей системы налогового регулирования существуют механизмы, позволяющие избежать возникновения каскадного эффекта по НДС.

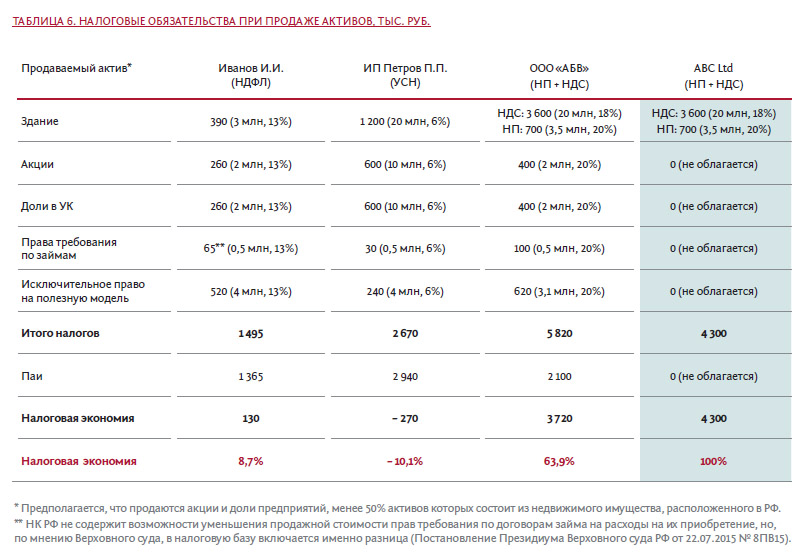

Погашение, продажа, обмен, залог паев

- недвижимость (здание) за 20 млн рублей, приобретенную в 2016 году за 17 млн рублей. Остаточная стоимость на момент продажи — 16,5 млн рублей. Земельный участок под зданием в договоре не указан;

- акции за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- доли в уставном капитале ООО за 10 млн рублей, приобретенные в 2016 году за 8 млн рублей;

- права требования по договорам займа за 5 млн рублей, приобретенные в 2016 году за 4,5 млн рублей;

- исключительное право на полезную модель за 4 млн рублей, приобретенную в 2016 году за 1 млн рублей. Остаточная стоимость на момент продажи — 0,9 млн рублей.

Итого продажная стоимость активов — 49 млн рублей, покупная — 38,5 млн рублей. Таким образом, продажная стоимость пая будет равна 49 млн рублей. Поскольку имущество передается в ЗПИФ по оценочной стоимости, предположим, что она совпадает с совокупной покупной и равна 38,5 млн рублей. Значит, прибыль от продажи паев будет равна 10,5 млн рублей.

Таким образом, мы видим, что иностранной организации владение паями позволяет сократить налоговую нагрузку до нуля , преимущественно в том случае, если активы ЗПИФ не будут состоять более чем на 50% из российской недвижимости. Второй по уровню налоговой экономии результат (более 63%) достигнут при владении паями российской компанией на ОРН. Это связано с тем, что, в отличие от сделок с недвижимостью, сделки с ценными бумагами не облагаются НДС. Небольшая экономия возникает в случае владения паями физлицом. Она объясняется отсутствием при продаже возможности вычитать расходы на приобретение (продажу) исключительных прав на данный вид интеллектуальной собственности. Налоговые особенности продажи иных объектов интеллектуальной собственности нуждаются в отдельном анализе. Наихудший же результат показало владение паями ИП на УСН (6%), поскольку в рамках данного режима налогом облагается продажная стоимость паев без вычета расходов на их приобретение (продажу).

Выбирая ЗПИФ для структурирования активов, необходимо, во-первых, тщательно просчитать потенциальную выгоду, учитывая все нюансы: смоделировать возможную налоговую экономию от передачи активов в ЗПИФ, сравнить ее с расходами на обслуживание самого ЗПИФ и рисками. Во-вторых, принимая решение о передаче активов в ЗПИФ, будет не лишним проконсультироваться с авторитетными специалистами, а организацию процесса реструктуризации владения активами доверить компаниям, имеющим обширный опыт в данной сфере. При работе с консультантами или провайдерами услуг желательно предоставить им два-три возможных сценария развития вашего бизнеса, чтобы можно было просчитать вероятные налоговые последствия их реализации с учетом структурирования владения активами через ЗПИФ.

¹ Под имуществом в данной статье понимаются все виды имущества и имущественных прав, а именно все виды ценных бумаг, доли в уставном капитале, права требования по договорам займа или инвестирования в строительство, исключительные права на интеллектуальную собственность, недвижимость, транспорт и прочее.

² Льготные ставки не применяются в связи с существенными рисками, возникающими в соответствии с соглашениями об избежании двойного налогообложения.

Немало вопросов возникает у бухгалтеров, когда компания в обязательном или добровольном порядке в соответствии с решением учредителей уменьшает свой уставный капитал. Елена Горнева рассмотрела вопросы отражения в бухгалтерском и налоговом учёте данных операций как у общества, так и учредителей-организаций.

Налог на прибыль

А) Общество обязано принять решение об уменьшении УК

Общество обязано принять решение об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов, если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом (пп. 1 п. 4 ст. 30 Федерального закона от 08.02.1998 № 14-ФЗ).

Так как уменьшение произойдёт в соответствии с требованиями законодательства, то суммы, на которые уменьшится уставный капитал, не признаются доходом общества (пп. 17 п. 1 ст. 251 НК РФ, Письмо Минфина России 17.09.2015 № 03-03-06/1/53369).

Б) Уменьшение УК в добровольном порядке

Если уставный капитал уменьшается в добровольном порядке (по решению учредителей) и при этом уменьшение уставного капитала не сопровождается соответствующей выплатой (возвратом) стоимости части вклада участникам общества, то, по мнению Минфина (со ссылкой на Определение ВАС РФ от 13.10.2009 № ВАС-11664/09), сумма уменьшения уставного капитала общества будет считаться внереализационным доходом общества и учитываться в целях налогообложения прибыли (Письмо Минфина России от 23.05.2014 № 03-03-РЗ/24777). Но если производятся выплаты (возврат) стоимости части вклада участникам, то доход у общества не возникает.

При этом сумма выплаченных участникам денежных средств не может быть признана в составе расходов, поскольку рассматриваемая выплата не соответствует требованиям пункта 1 статьи 252 НК РФ, так как не направлена на получение дохода.

В) Уменьшение УК путём погашения долей, принадлежащих обществу

Доля переходит к обществу, например, когда участник выходит из общества. Пунктом 2 статьи 24 Закона № 14-ФЗ определено, что в течение года со дня перехода доли или части доли в уставном капитале общества к обществу они должны быть по решению общего собрания участников общества:

- распределены между всеми участниками общества пропорционально их долям в уставном капитале общества;

- предложены для приобретения всем либо некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам.

Не распределённая или не проданная в установленный указанной статьёй срок доля или часть доли в уставном капитале общества должна быть погашена, и размер уставного капитала общества должен быть уменьшен на величину номинальной стоимости этой доли или части доли (п. 5 ст. 24 Закона № 14-ФЗ).

В этом случае сумма, на которую общество уменьшит уставный капитал, обложению налогом на прибыль не подлежит (пп. 17 п. 1 ст. 251 НК РФ).

НДС

Уменьшение размера уставного капитала общества в рассматриваемых ситуациях не влечёт возникновение объекта обложения НДС (пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39 НК РФ).

Бухгалтерский учёт у общества при уменьшении уставного капитала

А) Уменьшение уставного капитала в соответствии с требованиями законодательства РФ

При уменьшении УК по требованиям законодательства РФ о доведении величины уставного капитала до стоимости чистых активов, а также при недостаточности разницы между чистыми активами общества и его уставным капиталом для выплаты действительной стоимости доли (его части) участнику в бухгалтерском учёте делается проводка:

Б) Уменьшение уставного капитала за счёт уменьшения номинальной стоимости долей в добровольном порядке

Закон не содержит норм, запрещающих выплачивать участникам денежные средства или передавать им иное имущество при уменьшении номинальной стоимости доли. Следовательно, указанная выплата может быть произведена по решению общего собрания участников (п. 1 ст. 32, пп. 2 п. 2 ст. 33 Федерального закона от 08.02.1998 № 14-ФЗ).

При уменьшении УК в добровольном порядке по решению общества с возвратом соответствующей части вклада участникам общества:

Затем по мере погашения задолженности перед учредителями делается запись:

Справочно. Поскольку сроки выплаты участникам (акционерам) общества денежных и иных средств при уменьшении уставного капитала не регламентированы законодательством, выплаты могут быть начаты и до внесения изменений в устав.

При уменьшении УК, по решению общества, с одновременным принятием решения об отказе возврата участникам стоимости соответствующей части вклада:

В) Уменьшение уставного капитала путём погашения долей, приобретённых у участников

При приобретении обществом долей в бухгалтерском учёте делают записи:

При уменьшении уставного капитала путём погашения долей принадлежащих обществу, по решению общего собрания, в бухгалтерском учёте делают проводки:

Иначе регулируется учёт у учредителя – юридического лица.

Налог на прибыль

Доходы в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником общества при уменьшении уставного капитала, не учитываются при определении налоговой базы по налогу на прибыль (пп. 4 п. 1 ст. 251 НК РФ).

Необходимо отметить, что НК РФ не установлено, что понимается под вкладом (взносом) участника в целях применения нормы подпункта 4 пункта 1 статьи 251 НК РФ. Минфин России в своих разъяснениях указал, что под вкладом (взносом) участника следует понимать взносы в уставный капитал общества (как при его учреждении, так и при увеличении его уставного капитала) или в случае приобретения доли у других участников (Письмо минфина России от 17.03.2006 № 03-03-04/2/81).

Хотя указанные разъяснения касаются иных ситуаций, а именно выхода участника из общества и ликвидации общества, сделанный в нём вывод, по нашему мнению, применим и в случае оценки размера вклада при получении имущества в связи с уменьшением уставного капитала. Это обусловлено тем, что все перечисленные случаи предусмотрены подпунктом 4 пункта 1 статьи 251 НК РФ. Следовательно, доходы, полученные участником общества при уменьшении уставного капитала, не признаются для целей налогообложения прибыли в пределах внесённого им ранее вклада (как первоначального, так и дополнительных).

Бухгалтерский учёт у участника при уменьшении уставного капитала

В синтетическом бухгалтерском учёте участника отражается только уменьшение уставного капитала путём уменьшения номинальной стоимости доли и только в случае, если оно сопровождается получением участника соответствующих выплат.

Если ранее уставный капитал увеличивался за счет имущества общества, то причитающуюся выплату участник признаёт доходом от участия в другой организации (п. 7 ПБУ 9/99, п. 6 ПБУ 1/2008). На дату государственной регистрации изменений, внесённых в устав, необходимо сделать следующую запись:

Уменьшение уставного капитала путём уменьшения номинальной стоимости долей без осуществления выплат участникам или путём погашения долей, принадлежащих обществу, в учёте участника бухгалтерскими записями не отражается, потому что в результате такого уменьшения уставного капитала происходят лишь изменения в структуре собственного капитала ООО.

Если учредитель ‒ нерезидент

Как нами было отмечено выше, при расчёте налога на прибыль не учитываются доходы в виде имущества и имущественных прав, полученных участником в пределах его вклада при уменьшении уставного капитала в соответствии с законодательством РФ (пп. 4 п. 1 ст. 251 НК РФ).

Однако при добровольном его уменьшении у участников, являющихся юридическими лицами, возникает облагаемый доход. О получении такого дохода можно говорить в случае, когда дочерняя компания выплачивает им разницу между первоначальной и новой стоимостью доли. Если таких выплат не производится, облагаемого дохода у участников или акционеров при добровольном уменьшении уставного капитала также не возникает (ст. 41 НК РФ).

В соответствии со статьёй 7 НК РФ, если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и сборах, применяются правила и нормы международных договоров РФ.

Рассмотрим на примере.

Компания из Нидерландов получила доход в виде выплаты, произведённой в результате уменьшения уставного капитала российской организации. Каковы налоговые последствия?

Между Правительством РФ и Правительством Королевства Нидерландов заключено Соглашение об избежании двойного налогообложения доходов и имущества (далее – Соглашение).

При применении международных договоров Российской Федерации по вопросам налогообложения следует учитывать комментарии к Модельной конвенции Организации экономического сотрудничества и развития по налогам на доход и капитал, на основе которой заключаются соглашения об избежании двойного налогообложения с иностранными государствами.

То есть доход резидента Нидерландов в виде выплат, производимых участнику в результате уменьшения уставного капитала, не облагается налогом на прибыль в РФ.

А чтобы российская организация не удерживала налога на прибыль в качестве налогового агента с доходов полученных резидентом Нидерландов (если сумма выплачивается в пределах первоначального вклада), последний должен предоставить необходимые документы для подтверждения своего резидентства (п. 1 ст. 312 НК РФ).

Доход в виде выплат, производимых в адрес иностранного юрлица в результате уменьшения уставного капитала российской организации в части превышения суммы взноса этого иностранного участника в уставный капитал, должен быть квалифицирован как дивиденды для целей налогообложения и подлежать налогообложению у источника по ставке, установленной Соглашением.

Если получатель имеет фактическое право на дивиденды, то взимаемый российской организацией налог не должен превышать (п. 2 ст. 10 Соглашения):

a) 5 % от общей суммы дивидендов, если фактическим владельцем дивидендов является компания (иная, чем партнёрство), прямое участие которой в капитале компании, выплачивающей дивиденды, составляет не менее 25 % и которая инвестировала в неё не менее 75 000 экю или эквивалентную сумму в национальной валюте договаривающихся государств;

б) 15 % от общей суммы дивидендов во всех других случаях.

Надеемся, что статья поможет вам учесть все нюансы учёта, а также нормы международных актов, если учредителем будет принято решение об уменьшении уставного капитала.

Согласно п. 1 ст. 87 ГК РФ обществом с ограниченной ответственностью (ООО) признается хозяйственное общество, уставный капитал которого разделен на доли. При этом участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. В соответствии с п. 1 ст. 66 ГК РФ объем правомочий участников ООО определяется пропорционально их долям в уставном капитале общества.

Как влияет на расчет облагаемой базы по налогу на прибыль формирование уставного капитала общества, в частности, если оплата долей в УК производится неденежными средствами? Какие тонкости надо учитывать при выходе из ООО? Об этом вы узнаете из данной статьи.

Гражданское законодательство об уставном капитале ООО

Уставный капитал ООО состоит из номинальной стоимости долей участников (п. 1 ст. 90 ГК РФ). Его размер должен быть не менее 10 000 руб. (п. 1 ст. 14 Закона об ООО ).

Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью".

Вкладом участника в имущество ООО могут быть не только денежные средства, но и вещи, доли (акции) в уставных капиталах других хозяйственных обществ, государственные и муниципальные облигации. Кроме того, вкладом могут быть подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам (если иное не установлено законом) (п. 1 ст. 66.1 ГК РФ, п. 1 ст. 15 Закона об ООО). При этом законом или учредительными документами может быть предусмотрена невозможность внесения того или иного вида имущества в уставный капитал ООО (п. 2 ст. 66.1 ГК РФ).

Денежная оценка имущества, вносимого для оплаты долей в уставном капитале общества, утверждается решением общего собрания участников, принимаемым всеми его участниками единогласно (п. 2 ст. 15 Закона об ООО). При этом последние в силу п. 2 ст. 66.2 ГК РФ не вправе определять эту оценку выше той, которую (в обязательном порядке) установит независимый оценщик.

Пункт 3 указанной статьи предусматривает ответственность оценщика и участников ООО в случае завышения оценки имущества. При недостаточности имущества они солидарно несут субсидиарную ответственность по обязательствам общества в пределах суммы, на которую завышена оценка вносимого в УК имущества (в течение пяти лет с момента государственной регистрации ООО или внесения в его устав соответствующих изменений).

Согласно ст. 94 ГК РФ участник ООО вправе выйти из общества независимо от согласия других участников, подав заявление о выходе или предъявив требование о приобретении обществом принадлежащей ему доли. При этом доля участника переходит к обществу, которое обязано выплатить этому участнику действительную стоимость его доли в уставном капитале или с его согласия выдать в натуре имущество такой же стоимости в порядке, способом и в сроки, которые предусмотрены Законом об ООО.

Оплата доли неденежными средствами при учреждении ООО

Представим ситуацию, когда участник - юридическое лицо передает в качестве взноса в уставный капитал имущество, например основное средство, бывшее в эксплуатации. Что надо помнить этому участнику при исчислении налога на прибыль? Рассмотрим на конкретном примере.

Пример 1. На общем собрании участников ООО "Альфа" было принято решение о том, что один из участников (ООО "Бета") в оплату своей доли в уставном капитале, равной 300 000 руб., передает основное средство. Согласно отчету независимого оценщика стоимость имущества составила 300 000 руб. и была утверждена общим собранием участников ООО "Альфа".

По данным налогового и бухгалтерского учета ООО "Бета", первоначальная стоимость ОС составила 600 000 руб., сумма начисленной амортизации - 350 000 руб., соответственно, остаточная стоимость ОС на момент его передачи - 250 000 руб.

В бухгалтерском учете ООО "Бета" будут отражены следующие проводки:

Отражено финансовое вложение в виде вклада в УК по стоимости имущества, установленной независимым оценщиком

Если ваша организация попала в сложное финансовое положение, и вы хотите ее выручить, мы можем рассказать вам о двух самых простых способах, как это оформить в бухгалтерии. Еще мы знаем о двух не самых простых, но тоже возможных вариантах оформления.

Способ № 1: беспроцентный заём

Чаще всего для оформления внесенных денежных средств выбирают этот способ. Он привлекателен тем, что с заёмных денег организации не придется платить никаких налогов, а вы сможете вернуть вложения себе обратно, когда дела наладятся.

Из документов достаточно оформить договор займа. В нем обязательно укажите следующие важные условия: сумму займа, срок предоставления, порядок возврата, а также пропишите, что проценты за пользование займом не взымаются. Затем просто внесите деньги наличными в кассу организации по приходному кассовому ордеру или переведите на расчетный счет. Вернуть заём вы сможете также просто — наличными из кассы по расходному кассовому ордеру или перевести с расчетного счета организации себе на личный счет.

Как мы уже сказали, налогом заемные денежные средства не облагаются, поэтому их не нужно учитывать ни в доходах, ни в расходах.

Способ № 2: материальная помощь

Денежные средства можно вложить в организацию безвозвратно. Документально это оформляется также несложно, однако, есть одна особенность: если учредителей несколько, и вы владеете половиной в уставном капитале или менее, то организации придется заплатить налог с этих денег.

Финансовую помощь организации подкрепите документом — договором дарения или соглашением о предоставлении материальной помощи учредителем. В нем следует зафиксировать тот факт, что вы, как учредитель, передаете денежные средства в определенном размере в качестве финансовой помощи безвозмездно. После чего деньги можно передать организации в наличной форме и оформить в кассу по приходному кассовому ордеру или перевести на счет.

Если ваша доля в уставном капитале равна 50% или меньше, то организации полученную финансовую помощь нужно признать в доходах на дату получения. Сумму денежных средств от учредителя нужно отразить в КУДиР и учесть её при расчете налога. В случае, если ваша доля в уставном капитале составляет больше 50% или вы вовсе единственный собственник, то денежные средства освобождаются от налогообложения.

В отличии от беспроцентного займа сумма материальной помощи не возвращается к учредителю и, соответственно, когда дела наладятся, фирма сможет выплатить учредителю дивиденды. Но с них, как известно, нужно будет удержать НДФЛ в размере 13%.

На самом деле есть еще два способа, как оформить безвозмездную помощь учредителя, но они посложнее и используются реже. Если вам интересно, про них мы тоже можем вкратце рассказать.

Способ № 3: Вклад в имущество

Прежде всего нужно проверить, что уставом вашей организации предусмотрена такая возможность. Если в уставе такого условия нет, тогда для начала вам придется внести изменения в главный документ ООО, а это уже дополнительные хлопоты. Затем нужно провести собрание учредителей и принять решение о внесение вклада в имущество организации. По итогам собрания оформить протокол. Если вы единственный учредитель, тогда просто оформите решение в письменном виде.

По размеру вклада есть один важный нюанс: если учредителей несколько, то вклад должен внести каждый пропорционально своим долям в уставном капитале. Общую сумму вклада нужно определить на собрании учредителей.

С единственным собственником все предельно ясно: вы самостоятельно решаете, какую сумму внести и передаете деньги организации.

Плюс у такого способа оформления все же можно найти — денежные средства не облагаются налогом в случае, если это вклад на увеличение чистых активов.

Кажется, что такой способ подойдет для оформления безвозмездной помощи двум учредителям, у которых ровно по 50% в уставном капитале. Мат.помощь от любого из них будет налогооблагаемой, а оформление вклада в имущество поможет избежать лишних налогов.

Вклад в имущество организации не увеличивает уставный капитал, и номинальная стоимость долей в уставном капитале остается неизменной.

Способ № 4: Увеличение уставного капитала

Впрочем, если вы хотите увеличить уставный капитал, то такая возможность тоже есть. Сразу скажем, что итогом всей процедуры будет внесение изменений в учредительные документы и в ЕГРЮЛ.

Увеличить уставный капитал можно только при условии, когда он полностью оплачен.

Все начинается с решения общего собрания учредителей увеличить уставный капитал. Единственный учредитель принимает это решение самостоятельно.

В решении необходимо определить общую стоимость дополнительных вкладов, соотношение вклада и суммы, на которую увеличится номинальная стоимость доли, а также срок внесения вклада. Срок внесения вклада не может быть больше 6 месяцев со дня принятия решения.

Затем необходимо принять решение о внесении изменений в учредительные документы и подать документы в налоговую:

- заявление по форме Р13001;

- решение о внесении изменений в учредительные документы;

- устав в новой редакции;

- платежку об оплате госпошлины 800 рублей.

Хоть денежные средства под налогообложение и не попадают, такой способ оформления финансовой помощи учредителя практически не используется.

Статья актуальна на 28.03.2014

Читайте также: