Налог на дивиденды немецких компаний

Обновлено: 30.06.2024

Германия предлагает одну из наиболее выгодных систем налогообложения среди крупных индустриализованных стран. Совокупная налоговая нагрузка для корпораций составляет чуть менее 30%, а в некоторых местных муниципалитетах применяются даже гораздо более низкие тарифы. В Германии отсутствует унифицированная общегосударственная ставка для налогообложения дохода корпораций.

Вместо этого налогообложение компаний состоит из двух основных компонентов:

- Корпоративный налог с прибыли + надбавка на солидарность

- Промысловый налог

Корпоративный налог с прибыли и надбавка на солидарность всегда имеют фиксированную ставку, тогда как размер промыслового налога отличается от региона к региону. Общая сумма данных двух компонентов налогообложения и формирует совокупную налоговую нагрузку. В результате сложения фиксированных и переменных величин разброс совокупной налоговой нагрузки иногда достигает 10% в зависимости от региона.

Корпоративный налог с прибыли

Корпоративный налог с прибыли взимается по единой общегосударственной ставке в размере 15% от облагаемой налогом прибыли корпораций.

Уплачивать корпоративный налог с прибыли обязаны все немецкие корпорации, учрежденные в форме общества с ограниченной ответственностью (ГмбХ) или акционерного общества (АО), а также все филиалы иностранных корпораций в Германии. Надбавка на солидарность (Solidari tatszuschlag) является единым и фиксированным общегосударственным компонентом налогообложения компаний. Она была введена в 1995 г. для финансирования воссоединения двух частей Германии. Данная надбавка составляет 5,5% от начисляемой суммы корпоративного налога с прибыли. Таким образом, надбавка на солидарность требует уплаты еще 5,5% от корпоративного налога с прибыли, что в общей сложности равняется 0,825% облагаемой налогом прибыли.

Промысловый налог

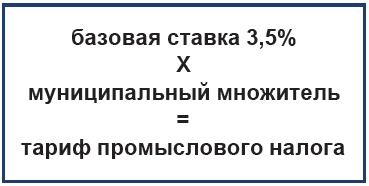

Промысловый налог относится к числу муниципальных налогов. Поэтому ставка данного налога определяется индивидуально каждым муниципалитетом. Следовательно, размер промыслового налога в том или ином конкретном регионе играет решающую роль при формировании совокупной налоговой нагрузки. Индивидуальные тарифы промыслового налога зависят от двух факторов:

- Базовая ставка налога (= стандартная базовая ставка промыслового налога согласно Закону о промысловом налоге Германии) в размере 3,5%.

- Множитель (Hebesatz), устанавливаемый отдельно в каждом муниципалитете.

Облагаемая налогом прибыль умножается на базовую ставку налога, в результате чего вычис-ляется так называемый базовый размер налога. После этого базовый размер налога умножается на применяемый муниципальный множитель. Индивидуальный процентный тариф промыслового налога рассчитывается путем умножения базовой ставки промыслового налога в размере 3,5% на множитель, действующий в данном муниципалитете.

По закону ставка промыслового налога должна составлять не менее семи процентов. Верхнего предела законодательство не предусматривает. Вследствие этого совокупная налоговая нагрузка для крупных городов в настоящее время может достигать 32,98%. Значительно более низкие налоговые ставки применяются в некоторых муниципалитетах Германии — с разницей вплоть до 8%. На их территории совокупная налоговая нагрузка может составлять всего 22,83%.

Налогообложение дивидендов

Германия располагает большим количеством соглашений об избежании двойного налогообложения, которые полностью предотвращают риск такового в международных деловых отношениях. Если немецкая дочерняя компания выплачивает дивиденды иностранной материнской компании, с нее обычно взимается налог на доход с капитала в размере 25%. При наличии действующего соглашения об избежании двойного налогообложения с иностранным государством ставка данного налога, как правило, существенно снижается. Действующее между Россией и Германией двойное налогообложение допускает снижение в Германии налога на дивиденды, получаемые российской компанией от немецкой дочерней компании, до 5%, при условии что российская компания владеет не менее чем 10% уставного капитала немецкой компании, выплачивающей дивиденды, и что размер этой доли в капитале составляет 80 000 евро. Во всех остальных случаях ставка германского налога на выплачиваемые дивиденды составляет 15%. То, в какой мере уплаченный в Германии налог на дивиденды может быть зачислен в счет налоговых обязательств в России, регулируется налоговым законодательством Российской Федерации. Кроме того, законодательство ЕС допускает не облагаемый налогом перевод дивидендов между всеми 27 странами, входящих в его состав.

| Совокупная налоговая нагрузка для корпораций вычисляется следующим образом: | |||

| Минимальный муниципальный множитель | Максимальный муниципальный множитель | Средний показатель по Германии | |

| Облагаемая налогом прибыль корпорации (в евро) | 1.000.000 | ||

| Промысловый налог (3,5% х муниципальный множитель) | -70.000 (муниципальный множитель: 200%) ставка промыслового налога: 7% | -171.500 (муниципальный множитель: 490%) ставка промыслового налога: 17,15% | -140.000 (муниципальный множитель: 400 %) ставка промыслового налога: 14% |

| Корпоративный налог с прибыли (ставка 15%) | -150.000 корпоративный налог с прибыли: 15% | ||

| Надбавка на солидарность (5,5% от корпоративного налога с прибыли) | -8.250 надбавка на солидарность | ||

| Совокупная налоговая нагрузка | 22,825% | 32,975% | 29,83% |

| Чистый доход (в евро) | 771.750 | 670.250 | 701.700 |

На совокупную налоговую нагрузку корпорации влияет муниципальный множитель, применяемый к промысловому налогу.

15 Сентября 2021

При вложении в иностранные бумаги и получении дохода с них инвестор должен самостоятельно оплатить налоги.

FinEx ETF выпустил фонд FXRD на высокодоходные корпоративные облигации с выплатой дивидендов два раза в год. До этого все ETF от FinEx реинвестировали дивиденды. Теперь же инвесторы, владеющие акциями FXRD, смогут сами решить, как распорядиться выплатами. Однако при получении дивидендов от иностранных компаний брокер не обязан выступать налоговым агентом и удерживать налог. Клиент должен самостоятельно подать декларацию. Попросили финансового консультанта и блогера Игоря Файнмана рассказать, как это сделать.

В каком размере нужно заплатить налог с дивидендов

Налоговая ставка на дивиденды в России — 13%. И если в стране выплаты дивидендов действует меньшая ставка, то инвестору нужно будет доплатить в РФ только разницу. Если большая, то ничего доплачивать не надо (но подать декларацию все равно придется).

Проверить информацию о стране-эмитенте можно по ISIN-коду бумаги на сайте Национального расчетного депозитария.

Узнать ISIN можно на сайте Московской биржи.

Какие документы нужны для заполнения и подачи декларации

Инвестор должен заполнить декларацию 3-НДФЛ (на сайте Федеральной налоговой службы, ФНС) и прикрепить к ней:

- справку от брокера о доходах за пределами РФ за год или выписку депозитария по выплаченным дивидендам иностранных компаний;

- договор на брокерское обслуживание;

- отчет брокера за год.

Как заполнить и подать декларацию

Заполнить и подать декларацию 3-НДФЛ можно онлайн, в личном кабинете на сайте ФНС (есть возможность авторизоваться через Госуслуги).

В какой период нужно заплатить налог с дивидендов

Налоговую декларацию нужно подавать за прошедший налоговый период (за прошлый календарный год). Отчитаться нужно до 30 апреля. При этом уплатить налог можно до 15 июля. Так, при получении дивидендов в 2021 году инвестор должен до 30 апреля 2022 года заполнить и подать декларацию и до 15 июля 2022 года заплатить налог.

Инвестор подает только одну декларацию, вне зависимости от того, сколько раз за год компания выплачивала дивиденды.

Первая выплата дивидендов по фонду FXRD состоится в феврале 2022 года. Таким образом, инвестору, который получит дивиденды по акциям фонда, необходимо будет подать декларацию только в 2023 году.

Мнение авторов колонок может не совпадать с мнением редакции FinEx. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно. Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Что еще почитать:

Подпишитесь и оставайтесь в курсе!

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

Снижение ставок по депозитам и активное продвижение инвестиционных продуктов привело к значительному притоку частных инвесторов на рынок ценных бумаг. Зарубежные фондовые рынки могут обеспечить большую доходность нежели российский рынок, который часто находится под давлением, что приводит к снижению финансового результата. В отношении некоторых доходов от операций с иностранными ценными бумагами необходимо самостоятельно подавать налоговую декларацию и уплачивать налоги. Об особенностях налогообложения – далее.

Брокерский счет открыт в России, должен ли клиент платить налоги по доходам от операций с ценными бумагами самостоятельно?

В таком случае российский брокер (депозитарий) выступает в роли налогового агента, а значит самостоятельно рассчитает доход и сумму налога и перечислит его в бюджет по большинству операций с ценными бумагами, включая операции с иностранными ценными бумагами. Но есть ситуации, когда клиент должен уплатить налоги самостоятельно:

- сумма налога, рассчитанного брокером (депозитарием) за налоговый период (календарный год) была не полностью перечислена в бюджет РФ. Такие ситуации случаются, когда на счете клиента недостаточно денежных средств в рублях. Например, на брокерском счете хранятся денежные средства только в иностранной валюте, а налоговый агент, напомним, может удержать налог только из денежных средств в рублях (Письмо Минфина России от 2 октября 2014 г. № 03-04-06/495514). Если клиент до 31 января текущего года (для налогообложения за 2020 год) не зачислит на брокерский счет денежные средства в рублях для перечисления налоговым агентом в бюджет, то налоговый агент передаст информацию о сумме неудержанного налога в налоговые органы. В таком случае обязанность по уплате налога ляжет на физическое лицо. Налоговую декларацию по форме 3-НДФЛ при этом подавать не нужно. Налоговый орган пришлет уведомление об уплате налога, который необходимо будет уплатить до 1 декабря 2021 года;

- получены дивиденды по иностранным акциям. В этом случае у физического лица возникает обязанность по декларированию доходов в виде дивидендов самостоятельно, путем подачи налоговой декларации по форме 3-НДФЛ в налоговые органы. Это необходимо сделать до 30 апреля 2021 года. Однако, не всегда будет необходимо уплатить налог с суммы дивидендов в размере 13%, поскольку эмитент акций удерживает налог у источника по ставкам страны, выпустившей акции и при наличии соглашения об избежании двойного налогообложения между странами, налог, уплаченный в иностранном государстве, может быть зачтен против суммы налога, подлежащей уплате в РФ.

ПРИМЕР

Рассмотрим ситуацию на примере получения дивидендов по американским акциям.

Ставка налога у источника при выплате дивидендов в США составляет 30%.

При применении норм соглашения об избежании двойного налогообложения между США и Россией, ставка налога у источника при выплате дивидендов для российских налоговых резидентов будет составлять 10%. Для применения норм соглашения необходимо заполнить специальную форму W-8BEN, подписать ее и передать брокеру. Сделать это необходимо до получения дохода в виде дивидендов. Форма W-8BEN заполняется для каждого брокера, у которого открыт счет.

Если был удержан налог в размере 10%, то по декларации необходимо доплатить условно 3% налога.

Когда же было удержано 30% налога от суммы дохода в виде дивидендов в США, скорее всего, налог в РФ уплачивать не придется. Однако, налоговым органам необходимо заявить сумму полученного дохода и сумму удержанного налога. Если декларация с подтверждением 0 руб. суммы налога к уплате не подана, то обязанность по уплате 13% налога с суммы полученных дивидендов в РФ сохраняется. При этом налог рассчитывается с суммы дивидендов до налогообложения в США.

Что такое двойное налогообложение доходов, и как его избежать?

Двойное налогообложение доходов – это ситуация, при которой две страны имеют право на взыскание налога с одного и того же дохода. Такая ситуация возникает, когда резидент РФ получает доход от источников за рубежом, в частности доход от операций с иностранными ценными бумагами.

Для устранения казуса двойного налогообложения страны заключают соглашения об избежании двойного налогообложения.

Россия заключила соглашения об избежании двойного налогообложения с 84 странами. Соглашения с каждой страной имеет свои особенности, но большинство из них основаны на модельной конвенции ОЭСР.

Базовые принципы налогообложения доходов от ценных бумаг на основании модельной конвенции ОЭСР, следующие:

- доходы от реализации ценных бумаг облагаются только в РФ;

- доходы в виде купонов по облигациям облагаются только в РФ для большинства популярных инвестиционных юрисдикций (например, США, Великобритания, Германия, Швейцария,), иные страны устанавливают пониженную ставку налога от 5 до 15%;

- доходы в виде дивидендов облагаются в стране, являющейся источником доходов по сниженной по соглашению ставке (5%, 10% или 15%, зависит от условий каждого соглашения), но также облагаются и в РФ (при этом применяется механизм зачета налога, уплаченного в иностранном государстве).

Перед приобретением иностранной ценной бумаги рекомендую удостоверится, что соглашение об избежании двойного налогообложения со страной выпуска ценных бумаг ратифицировано документ открыть. В противном случае возникнет двойное налогообложение доходов, которое может повлечь значительное снижение доходности по ценным бумагам. Например, сравним налогообложение купонного дохода по облигации Перу с купоном 7% и облигации Белоруссии с аналогичным купоном (7%).

Соглашение об избежании двойного налогообложения с Белоруссией есть, а вот с Перу такое соглашение не подписано.

Налог с купона от иностранных облигаций для российского налогового резидента будет взыматься РФ и страной происхождения дохода.

В Перу ставка налога на доход для налоговых нерезидентов составляет 30%. В Белоруссии предусмотрена ставка 10% на основании соглашения об избежании двойного налогообложения.

При этом, в случае наличия соглашения работает механизм зачета налога, уплаченного в иностранном государстве, предусмотренный ст. 232 Налогового Кодекса. Таким образом, в Белоруссии будет уплачено 10%, а в РФ будет необходимо доплатить только условно 3%.

А вот по облигациям Перу будет необходимо уплатить 30% подоходного налога Перу и 13% налога на доходы РФ. Налог в РФ будет взыматься с дохода до удержания налога в Перу.

Для более наглядного представления приведем расчеты в таблице:

Страна выпуска облигации

Вложено в пересчете на российские рубли

Ставка купона

Доход за год, руб.

Налог в РФ, %

Налог у источника, %

Ставка по соглашению, %

Сумма налога в РФ, руб.

Сумма налога в стране или по соглашению, руб.

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

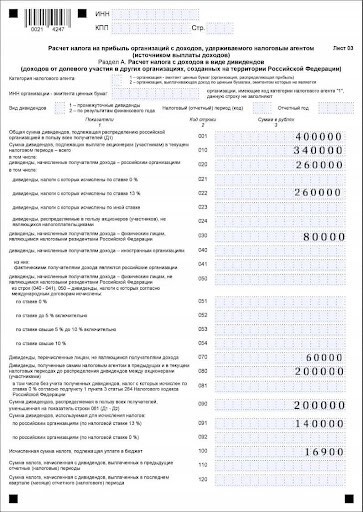

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Читайте также: