Налог на дивиденды китайских компаний

Обновлено: 04.05.2024

В отношениях между обществом и иностранными участниками актуальным является вопрос налогообложения дивидендов. Произошедшим изменениям в порядке применения соглашений об избежании двойного налогообложения при выплате дивидендов иностранным участникам посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Какие налоговые ставки предусмотрены в отношении дивидендов, выплачиваемых иностранным лицам?

Налоговая база по каждой такой выплате определяется как сумма выплачиваемых дивидендов. К ней применяется ставка 15%, установленная подп. 3 п. 3 ст. 284 НК РФ (для организаций) или п. 3 ст. 224 НК РФ (для физлиц – нерезидентов). Иная ставка может быть предусмотрена международным договором РФ, регулирующим вопросы налогообложения (п. 6 ст. 275 НК РФ).

Особенности исчисления и уплаты налога с доходов в виде дивидендов в пользу иностранных лиц установлены ст. 312 НК РФ.

Для получения льгот по соглашению недостаточно только факта резидентства. Налогообложение доходов зависит от того, известно ли источнику выплаты лицо, имеющее фактическое право на доходы.

Кто признается таким лицом?

Таким лицом признается лицо, которое имеет право самостоятельно пользоваться или распоряжаться доходом, либо лицо, в интересах которого иное лицо правомочно распоряжаться этим доходом (п. 2 ст. 7 НК РФ).

Фактическое право на доход представляет собой право на определение экономической судьбы дохода.

На ком лежит обязанность проверять наличие у лица фактического права на получение дохода?

На налоговом агенте.

Наличие фактического права на доходы определяется применительно к каждой отдельной выплате дохода в виде дивидендов.

Что указывает на наличие у лица фактического права на доход?

Для применения положений международного договора иностранная организация должна представить налоговому агенту подтверждение фактического права на получение этого дохода (п. 1 ст. 312 НК РФ).

Подходы, выработанные арбитражными судами по применению концепции лица, имеющего фактическое право на доход (бенефициарного собственника), изложены в письме ФНС России от 28 апреля 2018 г. № СА-4-9/8285@.

Налоговыми органами рассматриваются следующие обстоятельства, связанные с иностранной организацией:

- имеются ли у компании материальные ресурсы и персонал для осуществления самостоятельной предпринимательской деятельности;

- может ли компания самостоятельно распоряжаться экономической судьбой полученного дохода (какие обязательства имеются у компании перед третьими лицами);

- осуществляет ли компания хозяйственную деятельность с независимыми контрагентами и каков процент такой деятельности;

- за счет чего формируется основная прибыль компании;

- какие коммерческие и финансовые риски принимает на себя компания;

- имеются ли операционные расходы и каков их состав;

- ведется ли компанией иная деятельность, помимо деятельности, связанной с получением дивидендов или направлением финансовых потоков по цепочке взаимозависимых компаний;

- обстоятельства приобретения акций и долей в компаниях, участвующих в схеме взаимодействия (дата приобретения, срок владения, средства, на которые они приобретались, номинал, стоимость приобретения);

- схемы финансовых потоков между участниками сделок (заемное финансирование, другое);

- каким образом осуществляется руководство компанией и как компания управляет объектами своих инвестиций (самостоятельность в осуществлении полномочий).

Судебная практика за истекшие периоды демонстрирует неготовность налоговых агентов должным образом обосновывать наличие фактического права на доход у иностранной компании.

При этом налоговому агенту надлежит оценивать все обстоятельства и риски, если принимается решение указывать в отчетности иное лицо, признаваемое имеющим право на доходы, при неизменности фактических обстоятельств выплаты такого дохода.

Что является подтверждением права на доход?

На практике иностранная организация представляет письмо о фактическом праве на доход. Что оно должно содержать?

Действительно, на практике подтверждение права на доход оформляется заполнением анкет, представлением письма, из которых следует, что получатель в отношении доходов не является посредником.

Такое письмо, как правило, включает заверения иностранной организации:

- о неограниченных полномочиях в отношении распоряжения доходами;

- об отсутствии в отношении указанных доходов посреднических функций в интересах иного лица;

- о том, что ни прямо, ни косвенно такие доходы (полностью или частично) не выплачиваются иному лицу и не имеется каких-либо обязательств перед третьими лицами по дальнейшему перечислению им этих доходов;

- о том, что иностранная организация несет все предпринимательские риски, связанные с доходами.

С точки зрения конкретного международного соглашения иностранная организация подтверждает, что является резидентом с фактическим местом нахождения в государстве, с которым заключено соглашение об избежании двойного налогообложения, постоянное представительство в Российской Федерации отсутствует. А также подтверждает, что получение доходов не имеет в качестве деловой цели получение льгот в соответствии с соглашением и положения соглашения об ограничении льгот к получателю дохода не применяются.

Является ли письмо о бенефициарном собственнике достаточным для установления права лица на использование льгот по международному договору?

Само по себе, нет, не является. Подтверждать наличие (отсутствие) фактического права на получение дивиденда как пассивного дохода может финансовая отчетность лица, отражающая его обязательства, корпоративная структура владения.

Письмо не заменяет проверку налоговым агентом отчетности организации на предмет наличия у нее имущества, ресурсов, получения ею доходов в государстве регистрации от предпринимательской деятельности (в принципе, таковой может считаться использование полученных доходов для предоставления процентных займов).

Практика показывает, что налоговым агентам отказывают в использовании международных соглашений

Надеяться на применение пониженной ставки при выплате доходов иностранной компании, созданной формально, бессмысленно.

Налоговые льготы, предусмотренные международными договорами, не предоставляются в отношении трансграничных операций, главной целью совершения которых являлось получение дохода ее участниками исключительно или преимущественно за счет налоговой выгоды в отсутствие намерения осуществлять экономическую деятельность (п. 13 Обзора практики разрешения судами споров, связанных с защитой иностранных инвесторов, утвержденного Президиумом Верховного Суда РФ 12 июля 2017 г.).

Право на применение пониженной налоговой ставки по соглашению об избежании двойного налогообложения обусловлено фактами декларирования и уплаты лицом, имеющим фактическое право на доходы, налогов с полученных доходов (письмо ФНС России от 28 апреля 2018 г. № СА-4-9/8285@).

Поэтому с выплат таким компаниям налог должен удерживаться по ставке, установленной НК РФ. Если с выплат таким компаниям налог не был удержан, он будет удержан с налогового агента с начислением пени и штрафа.

Вправе ли претендовать на применение соглашений об избежании двойного налогообложения иностранная компания, которая является холдинговой компанией?

Если иностранная компания является холдинговой, то в отношении выплачиваемых ей дивидендов применение пониженных налоговых ставок по соглашениям об избежании двойного налогообложения содержит значительные налоговые риски.

Правда, надо отметить письмо ФНС России от 8 августа 2019 г. № ЕД-4-13/15696@. В нем сказано, что деятельность, осуществляемая преимущественно в виде инвестиций и финансирования компаний группы (холдинга) или взаимозависимых, аффилированных компаний, еще не свидетельствует об отсутствии самостоятельной предпринимательской деятельности. Налоговым органам предписано в ходе контрольных мероприятий:

- не ограничиваться наличием упоминания в корпоративных документах холдингового характера деятельности компании;

- проводить анализ на наличие признаков искусственности в деятельности холдинговой компании, в том числе признаков отсутствия самостоятельности в части принимаемых решений по отношению к принадлежащему компании активу и в отношении дохода от источника в России.

Если налог с дохода иностранной организации был удержан без учета норм международного договора, лицо, имеющее фактическое право на получение этого дохода, вправе обратиться за возмещением налога в налоговый орган по месту нахождения налогового агента (п. 17 ст. 78 НК РФ).

Что меняется в нормативном регулировании применения налоговых освобождений при выплате доходов иностранным лицам?

Россия ратифицировала многостороннюю Конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Федеральный закон от 1 мая 2019 г. № 79-ФЗ).

Россия включила в сферу действия Конвенции 71 государство.

Для применения положений Конвенции к конкретному Соглашению России с иностранным государством требуется присоединение иностранного государства к Конвенции, ратификация ее таким иностранным государством с включением России в перечень юрисдикций, на которые распространено действие Конвенции, вступление ее в силу.

Конвенция начнет применяться не ранее 2021 года.

В чем состоят ключевые положения Конвенции?

Есть некоторые фактические изменения в условиях применения освобождений.

Доходы компании от отчуждения акций или аналогичных долей участия, таких как доли участия в партнерстве или трасте, связанных с недвижимостью в России, могут облагаться в России по ставке 20%, если в любое время в течение 365 дней, предшествующих отчуждению, стоимость таких акций или аналогичных долей участия более чем на 50% прямо или косвенно состоит из недвижимости, расположенной в России.

Дивиденды могут облагаться в России по ставке 15%, если срок владения акциями (долями) меньше 365 дней, предшествующих выплате. То есть для льготного налогообложения дивидендов установлено дополнительное требование по минимальному периоду владения – 365 дней. При ратификации Конвенции Россией приведен перечень из 36 таких соглашений.

Повторим, что применение названных положений зависит от условий ратификации Конвенции сторонами, обоюдности сделанных при этом оговорок.

Главная идея Конвенции состоит в ограничении применения освобождений по международным соглашениям. Запрещается применение налоговых освобождений, если главной или одной из главных целей по сделке было получение льгот по соглашению.

Как провести тест деловой цели?

Видимо, формальным выражением будет письмо – заверение иностранного лица. Возможно, соответствующие положения станут включать в письмо о фактическом праве на доход.

В документе должна прослеживаться связь полученного дохода с основной предпринимательской деятельностью, содержаться описание источника средств по сделке и направления расходования полученного дохода.

Также могут содержаться сведения о порядке налогообложения дохода, полученного иностранным лицом.

Налоговым агентом может быть подготовлена анкета, подлежащая заполнению получателем дохода. В нее могут включаться позиции о размере пассивных доходов, о составе учредителей, об осуществлении активной предпринимательской деятельности.

Кому могут быть предоставлены льготы по соглашениям?

Льготы по соглашениям могут быть предоставлены:

- лицу, прямо поименованному в соглашении;

- квалифицированным лицам (например, это физические лица, компании, акции которых обращаются на бирже);

- резидентам, которые осуществляет активную предпринимательскую деятельность в договаривающейся юрисдикции и полученный доход образуется или связан с такой деятельностью.

Что Конвенция не признает активной деятельностью?

Активная деятельность не включает в себя:

Как практически будет применяться Конвенция?

При выплатах иностранному лицу нужно будет учитывать нормы НК РФ, соглашения с государством, резидентом которого является иностранное лицо, правила Конвенции, которые применяются к конкретной стране (если Конвенция ратифицирована этой страной).

Конечно, это не нужно будет делать каждый раз, вручную. После определенного переходного периода для пользователей справочно-правовыми системами, консультантами будут разработаны прикладные материалы по комплексному применению Конвенции и соглашений в разрезе конкретных юрисдикций. Соответствующую работу по синтезированию проводит и Минфин.

Обратим внимание, что при толковании Конвенции может использоваться текст Конвенции на английском и французском языках.

По факту, налогообложение доходов в рамках международных соглашений изменено как минимум с 2014 года. Поэтому в части вводимых Конвенцией условий применения льгот по соглашениям изменений, по сравнению с правоприменительной практикой, практически нет.

Представляется, что ситуация с Конвенцией чем-то похожа на ситуацию с введением в действие ст. 54.1 НК РФ. Налоговый орган, проводя проверки, не должен использовать понятие "необоснованная налоговая выгода", а должен указывать на нарушение налогоплательщиком конкретного пункта ст. 54.1 НК РФ.

Так, наверное, будет и при проверках налогового агента, применившего при выплате иностранному лицу соглашение об избежании двойного налогообложения. Налоговый орган для отказа в применении освобождения по соглашению сможет указывать нарушение конкретной статьи Конвенции (а не только общие принципы, рекомендации и комментарии Организации экономического сотрудничества и развития).

Может иностранная компания указать, что фактический получатель дохода – налоговый резидент РФ?

Да, это так называемый сквозной подход (п. 4 ст. 7 НК РФ).

Для случаев, когда лицом, имеющим право на полученный доход в виде дивидендов, признается не иностранная организация – получатель выплаты, а иное лицо, предусмотрены особенности документального подтверждения применения налоговым агентом положений НК РФ или международных договоров (пункты 1.1-1.2-1 ст. 312 НК РФ).

П. 1.5 ст. 312 НК РФ содержит альтернативный по сравнению с другими пунктами данной статьи вариант подтверждения фактического права на доход для определенных категорий лиц (физических лиц, публичных компаний, компаний, в которых доля госучастия больше 50%). Достаточно подтвердить принадлежность к соответствующей категории и представить письмо о праве на доход.

П. 1.6 ст. 312 НК РФ касается особенностей уплаты налога на прибыль российской организацией в случае прямого участия в иностранной организации, признавшей отсутствие у нее фактического права на дивиденды по акциям (долям) этой российской организации.

Как удерживается налог при выплате иностранной организации в этом случае?

Российской организацией, выплачивающей доход, не удерживается налог с иностранного лица, не имеющего фактического права на выплачиваемые доходы (их часть).

Форма налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов утверждена ФНС (приказ ФНС России от 2 марта 2016 г. № ММВ-7-3/115@). Форма предусматривает подраздел 3.3 раздела 3 для заполнения в отношении каждого дохода, выплаченного иностранной организации, если налоговому агенту известно лицо, иное, чем иностранная организация, имеющее фактическое право на доход (его часть).

Если фактическим получателем дохода является российское лицо, не лишним будет напомнить источнику выплаты дохода о необходимости проинформировать налоговый орган по месту постановки на учет о данном факте выплаты доходов без удержания налога с иностранной организации.

Не возникнет ли двойное налогообложение при последующем получении дохода от иностранной организации, признавшей отсутствие у нее права на доход?

С экономической точки зрения повторное налогообложение дивидендов устранено введением в отношении таких дивидендов освобождения от налогообложения (подп. 50, 50.1 п. 1 ст. 251 НК РФ).

Не облагаются дивиденды, полученные:

- от иностранной организации в соответствии с п. 1.6 ст. 312 НК РФ (при круговой схеме владения обществами друг другом);

- от иностранных организаций, фактическим источником выплаты которых являются российские организации, к которым применялись налоговые ставки, установленные подп. 1-2 п. 3 ст. 284 НК РФ с учетом порядка, предусмотренного ст. 312 НК РФ.

Указанные доходы не учитываются при определении налоговой базы при условии документального подтверждения удержания налога налоговым агентом либо документального подтверждения оснований для применения налоговой ставки 0%, предусмотренной подп. 1 или 1.1 п. 3 ст. 284 НК РФ, и наличия фактического права налогоплательщика на эти дивиденды.

Иными словами, налоговая экономия может быть обеспечена за счет раскрытия фактического получателя дохода?

Да, но вряд ли этого удастся достичь в каждом случае. Причем такая экономия в лучшем случае будет равна экономии, которую стороны получили бы при прямом владении российского лица в российской компании – источнике выплаты дохода. Для применения при сквозном подходе к дивидендам ставки 0% требуется соблюдение дополнительных условий (п. 1.1 ст. 312 НК РФ).

При наличии длинной цепочки поднятия дивидендов не всегда будет просто обосновать фактическое право на доход. В том числе из-за:

- невозможности подтвердить сопоставимость по суммам даже при последовательном движении денежных средств по банковским счетам;

- различий во времени перечисления (разные налоговые периоды);

- изменения вида выплачиваемого дохода, в том числе при возникновении разницы в моменте признания доходов (скажем, в первой цепочке – проценты (по начислению), во второй цепочке – дивиденды (по выплате)).

При частичном перечислении дохода конечному бенефициару не исключена потеря права на льготу в части суммы, которую компания – посредник оставляет себе.

Если дивиденды будут перечисляться в Россию, то иностранный источник – звено в цепочке также вправе потребовать у российского лица подтверждение фактического права на доход.

Если же конечным бенефициаром является иностранное лицо, то применение пониженной ставки требует анализа международного соглашения государства его резидентства с Россией, с учетом норм многосторонней Конвенции.

Прибыль КИК подлежит налогообложению у российских контролирующих лиц.

Для целей налогообложения прибыль КИК может быть уменьшена на сумму выплаченных дивидендов. При этом если иностранное лицо не будет признано фактическим получателем доходов, каждый случай "получения" дивидендов от российского объекта инвестиций российским инвестором сквозь иностранного посредника может приводить к налогообложению по ставке 15%.

Тем самым, налоговая нагрузка при финансировании одной российской компанией другой российской компании через иностранную компанию (структура Россия – иностранное лицо – Россия) может быть выше по сравнению со структурой Россия – Россия.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Как же притягательны для россиян акции Apple, Facebook и других иностранных компаний! Мечта о доходе в валюте заставляет инвесторов активнее изучать вопрос покупки зарубежных бумаг. Но некоторые останавливаются в самом начале пути. Их пугает вопрос налогообложения. Предлагаю в нем разобраться, чтобы развеять неуверенность и страхи.

Я бы разделила изучение на две части: первая – что такое форма W-8BEN и как она может помочь российскому инвестору, вторая – как самому заполнить налоговую декларацию и заплатить налог в бюджет. Сегодня познакомимся с первой частью.

Что такое и зачем надо подписывать российскому инвестору

Форма W-8BEN – это документ, который служит подтверждением, что инвестор не является налоговым резидентом США. Она позволяет воспользоваться налоговыми льготами и платить меньше, чем без подписания документа.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Разберем более подробно:

-

, которые выплачивают компании США своим акционерам, облагаются по американскому законодательству налогом в 30 %;

- именно столько заплатит российский инвестор при их получении, если не воспользуется налоговыми льготами;

- в то же время российское налоговое законодательство обязывает инвестора тоже заплатить налог с доходов, полученных в том числе и из иностранного источника: 13 % с налоговой базы до 5 млн руб. и 15 % с базы, превышающей 5 млн руб.;

- возникает двойное налогообложение;

- чтобы его избежать, между США и РФ подписано соглашение, согласно которому нерезидент США платит этой стране только 10 %, а оставшиеся 3 % вносит в России;

- чтобы получить право на снижение налога с 30 до 10 %, надо подписать специальный документ W-8BEN, который бы подтвердил статус нерезидента США.

На брокерский счет дивиденды поступают уже очищенными от налога: за минусом 30 %, если форма не подписана, и 10 %, если подписана. Это принципиальный момент для самостоятельного расчета НДФЛ, о котором речь пойдет чуть ниже.

Важно! Документ, о котором мы сегодня говорим, применяется только к ценным бумагам США. Если вы покупаете акции, например, европейских или азиатских стран, то W-8BEN уже не работает. В этом случае надо смотреть, какие налоги с дивидендов берутся в конкретной стране и действует ли соглашение об избежании двойного налогообложения с Россией.

Подписать документ рекомендую тем инвесторам, кто покупает ценные бумаги на Московской и Санкт-Петербургской биржах, имеет статус квалифицированного инвестора и торгует бумагами в США напрямую, а также тем, кто открыл счета у зарубежных брокеров и получил выход на американские биржи.

Порядок оформления

Документ оформляется на физическое лицо и действует на все открытые у брокера счета: простой брокерский счет и ИИС. Если у вас открыты счета у нескольких брокеров, то документ необходимо оформить у каждого из них. Срок действия – полные 3 календарных года. Например, мне одобрили 22.06.2021, после 31.12.2024 мне придется заново подписывать бумагу и отправлять на одобрение.

Оформление проходит через брокера, у которого открыт счет (или счета). Самостоятельно отправлять документ в США, налоговый орган или еще куда-то не надо.

Порядок примерно одинаковый у всех брокеров. Я покажу на примере ВТБ, где у меня открыты счета, как подписать W-8BEN.

Шаг 1. Отправляем в личном кабинете запрос на получение документа. Все данные подтягиваются автоматически, мне пришлось только ввести свой ИНН.

На электронную почту через минуту пришла заполненная форма.

Шаг 2. Необходимо распечатать, подписать и отсканировать подписанную форму в формате PDF. Качество скана должно соответствовать следующим требованиям: изображение цветное или черно-белое, четкое, резкое, в фокусе, информация легко читается.

Шаг 3. Готовый документ отправляем брокеру через личный кабинет. В ВТБ для этого есть специальная вкладка.

Далее брокер отправляет форму на обработку в депозитарий Санкт-Петербургской биржи, который занимается учетом и хранением ценных бумаг. Когда ее рассмотрят, придет уведомление. Если документ будет принят, американская налоговая начнет автоматически удерживать только 10 % с дивидендов по акциям США.

Важно! Форма должна быть утверждена до даты отсечки, т. е. до завершения формирования реестра акционеров, которые могут рассчитывать на дивиденды. Если дивиденды поступили до утверждения формы, то будет удержан налог в размере 30 %. Его нельзя будет вернуть, поэтому оформите все заранее. То же самое касается и момента переподписания после истечения 3-летнего срока.

Как рассчитать НДФЛ с иностранных ценных бумаг

Российский брокер не является налоговым агентом по налогу на доходы с дивидендов акций иностранных компаний, даже если они торгуются на Московской и Санкт-Петербургской биржах.

Сейчас активно идут разговоры, что это собираются изменить, но пока решение не принято. Это означает, что инвестор должен самостоятельно отчитаться перед налоговой инспекцией о полученных доходах и перечислить НДФЛ в бюджет РФ.

НДФЛ рассчитывается следующим образом:

- Дивиденды приходят на счет очищенными от налога на доходы в пользу источника выплат, т. е. США. Если W-8BEN подписана, то за минусом 10 %, если нет – 30 %.

- В России с 01.01.2021 действуют две налоговые ставки на доходы: 13 %, если доход менее 5 млн руб., и 15 %, если сумма больше 5 млн руб.

- Если США вычли 30 % с дивидендов, в России платить не надо.

- Если США вычли 10 %, то необходимо доплатить 3 или 5 % с суммы начисленных дивидендов, но не от очищенной от налога, а первоначальной.

Например, вы купили акцию компании ABC за 100 $. Дивиденды по ней назначили в размере 10 $. Вы заранее подписали W-8BEN, поэтому на ваш брокерский счет придут только 9 $ (за минусом 10 %). Вы должны в российский бюджет перечислить недостающие 3 % с 10 $. Но все платежи в России осуществляются в рублях, поэтому и налог должен быть перечислен в рублях. Для этого сумма дивидендов в 10 $ переводится по курсу на день поступления в рубли, далее от нее отсчитываются 3 %.

Важно! Независимо от того, подписывали вы форму или нет и в каком размере с вас был удержан налог в пользу США, вы обязаны подать декларацию о доходах 3-НДФЛ. Если в бюджет Америки ушли 30 %, то российскому бюджету вы ничего не должны, но задекларировать дивиденды нужно. Если с вас удержан налог в 10 %, то после подачи декларации надо доплатить 3 или 5 % в России.

Когда W-8BEN не поможет

Рассмотрим ситуации, когда вам нет необходимости подписывать W-8BEN:

- Вы не являетесь резидентом РФ. Существует ли соглашение об избежании двойного налогообложения между вашей страной и США, надо узнавать в стране вашего резидентства.

- Вы инвестируете в фонды недвижимости REIT – специальные фонды, которые строят, покупают, управляют различными объектами недвижимости и платят инвесторам щедрые дивиденды (более 90 % от полученных доходов). Но, независимо от наличия W-8BEN, налог составит 30 %. Кстати, если вы инвестируете в REIT через индексный фонд (ETF), то налог будет 10 %.

- Вы инвестируете в MLP. Это компании с особой формой собственности в США в виде партнерства с ограниченной ответственностью. По их дивидендам налог составит 37 % вне зависимости от подписания W-8BEN.

- Вы получили доход не от дивидендов, а от разницы в котировках по сделке купли-продажи (купили дешевле, продали дороже). В этом случае российский брокер является налоговым агентом и сам удержит 13 % НДФЛ. W-8BEN не потребуется.

Заключение

Мы разобрали все, что необходимо знать инвестору о форме W-8BEN. Самое главное – она нужна для оптимизации налогообложения. Для долгосрочного инвестора это очень важно, если он планирует инвестировать на американском рынке.

Процедура подписания простая. Сложности могут возникнуть только при некачественном сканировании или технических сбоях в работе брокера. Если примут решение об автоматическом перечислении налога без участия инвестора, то процесс еще больше упростится. Инвесторы очень ждут реализации этой инициативы. А как быстро вам утвердили документ?

15 Сентября 2021

При вложении в иностранные бумаги и получении дохода с них инвестор должен самостоятельно оплатить налоги.

FinEx ETF выпустил фонд FXRD на высокодоходные корпоративные облигации с выплатой дивидендов два раза в год. До этого все ETF от FinEx реинвестировали дивиденды. Теперь же инвесторы, владеющие акциями FXRD, смогут сами решить, как распорядиться выплатами. Однако при получении дивидендов от иностранных компаний брокер не обязан выступать налоговым агентом и удерживать налог. Клиент должен самостоятельно подать декларацию. Попросили финансового консультанта и блогера Игоря Файнмана рассказать, как это сделать.

В каком размере нужно заплатить налог с дивидендов

Налоговая ставка на дивиденды в России — 13%. И если в стране выплаты дивидендов действует меньшая ставка, то инвестору нужно будет доплатить в РФ только разницу. Если большая, то ничего доплачивать не надо (но подать декларацию все равно придется).

Проверить информацию о стране-эмитенте можно по ISIN-коду бумаги на сайте Национального расчетного депозитария.

Узнать ISIN можно на сайте Московской биржи.

Какие документы нужны для заполнения и подачи декларации

Инвестор должен заполнить декларацию 3-НДФЛ (на сайте Федеральной налоговой службы, ФНС) и прикрепить к ней:

- справку от брокера о доходах за пределами РФ за год или выписку депозитария по выплаченным дивидендам иностранных компаний;

- договор на брокерское обслуживание;

- отчет брокера за год.

Как заполнить и подать декларацию

Заполнить и подать декларацию 3-НДФЛ можно онлайн, в личном кабинете на сайте ФНС (есть возможность авторизоваться через Госуслуги).

В какой период нужно заплатить налог с дивидендов

Налоговую декларацию нужно подавать за прошедший налоговый период (за прошлый календарный год). Отчитаться нужно до 30 апреля. При этом уплатить налог можно до 15 июля. Так, при получении дивидендов в 2021 году инвестор должен до 30 апреля 2022 года заполнить и подать декларацию и до 15 июля 2022 года заплатить налог.

Инвестор подает только одну декларацию, вне зависимости от того, сколько раз за год компания выплачивала дивиденды.

Первая выплата дивидендов по фонду FXRD состоится в феврале 2022 года. Таким образом, инвестору, который получит дивиденды по акциям фонда, необходимо будет подать декларацию только в 2023 году.

Мнение авторов колонок может не совпадать с мнением редакции FinEx. Решение об использовании ценных бумаг и любых других финансовых инструментов пользователь принимает самостоятельно. Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Что еще почитать:

Подпишитесь и оставайтесь в курсе!

Информация, представленная на данном сайте, носит исключительно ознакомительный характер, не содержит гарантий надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями, не является заявлением о возможных выгодах, связанных с методами управления активами; не является обещанием выплаты дохода, не является прогнозом роста курсовой стоимости ценных бумаг; не является рода офертой, в том числе побуждением к приобретению акций ETF; не является индивидуальной инвестиционной рекомендацией и ценные бумаги либо операции, упомянутые в ней, могут не соответствовать инвестиционным целям инвестора. Определение соответствия ценной бумаги либо операции интересам и инвестиционным целям инвестора является задачей самого инвестора. Инвестиции в рынок ценных бумаг связаны с риском. Стоимость активов может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не дают гарантий или заверений и не принимают ответственности, в том числе за любые возможные убытки (прямые или косвенные, предвиденные и непредвиденные в отношении финансовых результатов, полученных на основании использования информации, размещенной на данном сайте и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Данная информация не является предложением финансовых услуг и (или) индивидуальной инвестиционной рекомендацией. Финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашим инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим личным обстоятельствам, инвестиционным целям, срокам инвестирования и уровню риска, который вы готовы принять при реализации своих инвестиционных решений, является исключительно задачей инвестора. Группа Компаний FinEx, ее дочерние компании и аффилированные лица не несут ответственности за возможные убытки в случае совершения операций либо инвестирования в упомянутые здесь финансовые инструменты, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Представленная информация носит общедоступный характер, не предназначена для конкретной целевой аудитории и/или отдельного лица, не учитывает личные обстоятельства каждого инвестора (не основана на учете информации о нем) и не может рассматриваться в качестве подходящей для инвестирования конкретного лица, получившего к ней доступ.

Любая информация, предоставляемая пользователем сайта, не используется в целях определения инвестиционного профиля этого лица. Предоставляемая информация используется исключительно для формирования набора данных, на основании которых может быть решена задача, обозначенная как целевая в соответствующем разделе.

После запуска Московской биржей торгов иностранными ценными бумагами спрос на такие инвестиции резко вырос. По итогам финансового года отечественные инвесторы могут оказаться в долгах уже перед российским государством. Чаще всего обязанность декларировать полученные доходы после зачисления дивидендов или из–за роста курса доллара США ложится на плечи инвестора. При отсутствии должной внимательности можно потерять до 30% своего дохода, который пойдёт в бюджеты западных стран.

Опрошенные "ДП" брокеры, предоставляющие возможность приобретать бумаги иностранных эмитентов, не считают обязанность подавать декларацию фактором, который может отпугивать от совершения сделок.

"Инвесторы готовы к существующим налоговым требованиям, и их не останавливает необходимость самостоятельно отчитываться по налогам: опыт подачи налоговых деклараций по ИИС и получению различных налоговых льгот уже накоплен", — отмечает Татьяна Долоцкая, руководитель службы клиентской поддержки "КИТ Финанс Брокер".

"Частный инвестор для заключения сделок на иностранных биржах должен иметь статус квалифицированного инвестора, если его нет, то можно инвестировать через российские торговые площадки", — разъясняет Игорь Пимонов, руководитель департамента интернет–брокера "БКС Мир инвестиций". На текущий момент Санкт–Петербургская биржа (СПБ) даёт возможность купить более 1400 ценных бумаг иностранных эмитентов (акции, облигации, депозитарные расписки) американских и германских компаний. Расчёты по таким сделкам проходят в долларах США и евро соответственно. На Московской бирже торгуется порядка 40 ценных бумаг американских эмитентов, расчёты осуществляются в рублях.

Отчитаться по дивидендам

На СПБ количество уникальных счетов физлиц в октябре возросло с 3,97 млн до 4,38 млн. Доля ценных бумаг, входящих в американский индекс S&P 500, в общем объёме торгов превысила 61% ($10,56 млрд). На Московской бирже количество счетов за октябрь текущего года выросло на 736 тыс., до 7,5 млн. Месячный оборот сделок с акциями, депозитарными расписками и паями составил 1,7 трлн рублей. Как уточнили на бирже, из них на иностранные бумаги пришлось порядка 9,5 млрд рублей, из которых доля инвесторов–физлиц составила порядка 43%.

Налог удерживает и перечисляет в фискальные органы США депозитарий, имеющий статус налогового агента (квалифицированный посредник — QI). Российскому брокеру получать этот статус не нужно, так как любая из российских бирж, на которых торгуются американские акции, обязана получить его для своего депозитария. Если сделка заключена на Московской бирже, налоговым агентом выступает НРД (Национальный расчетный депозитарий), если на СПБ — то БЭБ (БэстЭффортс Банк).

Инвестор может рассчитывать на налоговую льготу по дивидендным доходам, так как между РФ и США подписано соглашение об избежании двойного налогообложения. Для этого нужно раз в 3 года предоставлять QI форму W–8 BEN. На биржи её передаёт брокер. Если налоговый агент проверил и принял данную форму, то все последующие доходы от американских эмитентов для гражданина РФ будут облагаться по ставке 10%.

Московская биржа передаёт черновик налоговой анкеты через сайт "Госуслуги", на подтверждение данных отводится 7 дней (биржа взимает комиссию за предоставление формы W–8 BEN, в отличие от СПБ).

Отечественный гражданин, получающий доходы по льготной ставке, по окончании налогового периода обязан задекларировать данные доходы в российской налоговой и заплатить оставшиеся 3% разницы. Для подачи налоговой декларации потребуется справка по форме 1042s, где содержится информация обо всех выплатах американских эмитентов. Справку готовит депозитарий и передает её через брокеров.

"Дивиденды по акциям эмитентов не из США приходят за вычетом налогов, если в стране эмитента это предусмотрено, — отмечает Михаил Дорофеев, председатель правления КПК “Обновление”. — Ставки налога могут быть различны и зависят от конкретной страны, в Германии, например, она может составить до 26,4%".

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

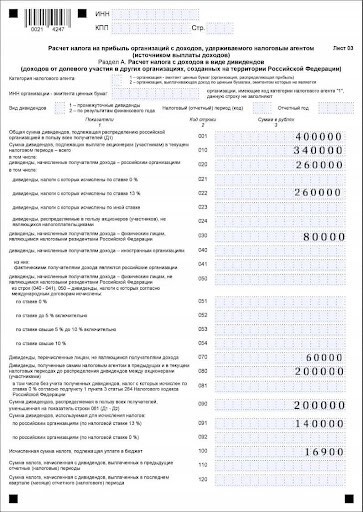

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Читайте также: