Налог на дивиденды финских компаний

Обновлено: 03.05.2024

Трансграничные операции, осуществляемые сторонами - резидентами разных государств, могут облагаться налогом в каждом государстве на основании национального налогового законодательства. Это может приводить к двойному налогообложению одних и тех же доходов. Для устранения двойного налогообложения таких операций и в целях поощрения экономического сотрудничества между странами заключаются двусторонние Соглашения, предусматривающие особый порядок взимания налогов на доходы и капитал. Такие Соглашения об избежании двойного налогообложения (далее – СИДН) призваны устранять или минимизировать объективно несправедливые для сторон трансграничных финансовых операций налоговые потери.

Налогами на доходы и капитал считаются все налоги, которые рассчитываются с общей суммы дохода, общей стоимости капитала или с их отдельных элементов, включая налоги с доходов от отчуждения движимого или недвижимого имущества, налоги на доходы от прироста капитала, налоги, взимаемые с общей суммы заработной платы.

Принципы распределения прав на взимание налога между государством источника выплаты дохода и государством получателя дохода, содержащиеся в СИДН, основаны на выработанных на международном уровне стандартах. Правом взимать налог может наделяться только одно из таких государств либо может предусматриваться двойное налогообложение, но ставка удерживаемого у источника выплаты налога ограничивается определёнными пределами. При этом сторона, уплатившая налог в государстве источника выплаты дохода, имеет право уменьшить на его сумму налог, подлежащий уплате в государстве получателя дохода.

НАЛОГОВЫЕ РЕЗИДЕНТЫ

Россией заключено 83 СИДН с иностранными государствами. Действие соглашений распространяется на резидентов договаривающихся стран. При этом под резидентом понимается любое лицо, которое по законодательству одного или обоих договаривающихся государств подлежит там налогообложению на основании его местожительства, постоянного местопребывания, места управления, места регистрации или любого другого критерия аналогичного характера.

Например, согласно п.2 ст.207 Налогового кодекса Российской Федерации (далее – НК), российским налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 последовательных месяцев.

Кроме того, положениями СИДН устанавливается порядок определения места взимания налога на доходы и капитал в отношении физических лиц, которые являются резидентами обоих договаривающихся государств. Например, такое лицо считается резидентом того договаривающегося государства, в котором оно располагает постоянным жильем. Если гражданин располагает постоянным жильем в обоих государствах, то он будет считаться резидентом той страны, в которой он имеет наиболее тесные личные и экономические связи (центр жизненных интересов). Если человек обычно проживает в обоих государствах, или ни в одном из них, он считается резидентом того государства, национальным лицом которого он является. Если он является национальным лицом обоих государств, или ни одного из них, то вопрос, в какой стране взимать налог, решается в особом порядке.

Юридические лица признаются налоговыми резидентами Российской Федерации в соответствии с п.1 ст.246.2 НК. В частности, налоговыми резидентами являются:

1) российские организации;

2) иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с "международным договором" Российской Федерации по вопросам налогообложения, - для целей применения этого международного договора;

3) иностранные организации, местом управления которыми является Российская Федерация, если иное не предусмотрено международным договором Российской Федерации по вопросам налогообложения.

Не признается налоговым резидентом РФ иностранная организация, ликвидированная до 01.03.2019

Если лицо, не являющееся физическим лицом, является резидентом обоих договаривающихся государств, оно считается резидентом того Государства, где находится его место эффективного управления.

НАЛОГОВОЕ ПЛАНИРОВАНИЕ – ПРИМЕНЕНИЕ СИДН

Налоговая оптимизация, налоговое планирование и структурирование групп компаний и сделок активно применялись транснациональными компаниями с конца прошлого века. Осуществление транснациональными компаниями деятельности в разных странах и применение ими положений СИДН, в частности, о месте взимания налогов, пониженных (льготных) ставках, позволяли им достигать значительной экономии на налогах.

В двухтысячных годах такая налоговая оптимизация стала признаваться недобросовестным поведением. Использование положений СИДН в целях налоговой экономии было признано злоупотреблением в случаях, когда сделки не были связаны с активной и реальной деятельностью ее сторон и позволяли искусственно переводить прибыль в низконалоговые юрисдикции из стран, где ведется реальная экономическая деятельность. За последнее десятилетие многие транснациональные гиганты обвинялись в агрессивной оптимизации налогообложения за счет перевода прибыли в офшоры и экономически необоснованном распределении прибыли внутри группы (Apple, Starbuks, Facebook, Google, Amazon и пр.).

Российские налоговые органы за последние 10 лет тоже выработали подход, в рамках которого осуществляется налоговый контроль трансграничных операций. При этом активно используются концепции, в том числе имплементируются в Налоговый Кодекс, мероприятия и руководства, разрабатываемые Организацией Экономического Сотрудничества и Развития (ОЭСР). Так, в НК включены положения о лице, имеющим фактическое право на доход (ст.7), о контролируемых иностранных компаниях (гл.3.4), о трансфертных ценах и международных группах компаний (раздел V .1), автоматическом обмене финансовой информацией и страновыми отчетами (гл.20.1 и 20.2), о тонкой капитализации (ст.269), и пр.

С точки зрения налогового контроля, необоснованным признается применение пониженных ставок, предусмотренных СИДН, лицами, не имеющими фактическое право на доход (ФДП) и не ведущими реальной хозяйственной деятельности помимо получения доходов и их дальнейшего перечисления по цепочке другим лицам. Несмотря на значительные успехи налогового контроля в части применения концепции ФДП (бенефициарного собственника), необоснованное, по мнению фискальных органов, применение льгот по СИДН наносит существенный вред бюджету России.

Соглашение с Кипром об избежании двойного налогообложения

25 марта 2020 года президент Владимир Путин в обращении к гражданам России сообщил о необходимости корректировки СИДН в части увеличения ставки налога на доходы в виде дивидендов и процентов. Он отметил, что если другие стороны не примут условия РФ, то необходимо выйти из соглашений в одностороннем порядке.

Поэтому Соглашение с Кипром, заключенное 05.12.1998, продолжает действовать. Однако, ставки налога на доходы в виде дивидендов и процентов по займам будут увеличены.

Увеличение налоговых ставок на дивиденды и проценты на Кипре

Согласно изменениям, внесенным в СИДН с Кипром, выплачиваемые из России дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Сейчас дивиденды, выплачиваемые компанией – резидентом России резиденту Кипра могут облагаться налогом в России, но ставка не может превышать 10%. При этом если размер вложений в компанию составляет более 100 000 долларов, ставка налога не может превышать 5%. При выплате из России процентов по займам налог взимается только на Кипре.

Если бы СИДН с Кипром был денонсирован, российские компании, выплачивающие дивиденды и проценты в адрес кипрских резидентов, были бы обязаны удержать и уплатить как налоговые агенты налог на прибыль по ставке 20%, а если получатель физическое лицо - НДФЛ по ставке 13 % (если получатель налоговый резидент России) или 30 % (если получатель не является налоговым резидентом РФ).

Таким образом, внесенные изменения в СИДН касаются только доходов в виде дивидендов и процентов; режим налогообложения иных видов доходов не претерпел изменений. Как и ранее, доходы от отчуждения ценных бумаг будут взиматься в государстве, резидентом которого является лицо, отчуждающее имущество. Роялти за использование объектов интеллектуальной собственности будут облагаться налогом только в государстве получателя дохода. Общие положения СИДН о подтверждении фактического права на доход и статуса налогового резидента также будут действовать в текущей редакции.

Для вступления в силу изменений необходима их ратификация. Предполагается, что изменения как по Кипру, так и по Мальте вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Кипром и Мальтой при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования: 0001202009040004 – Кипр,

Номер опубликования: 0001202009110056 – Мальта.

Распоряжение Правительства РФ о подписании Протокола с Люксембургом

08.10.2020 года было опубликовано Распоряжение Правительства РФ о подписании Протокола о внесении изменений в СИДН с Люксембургом.

Согласно предлагаемым изменениям, выплачиваемые из России в Люксембург дивиденды и проценты по займам будут облагаться по единой налоговой ставке 15 %.

Льготная ставка в 5% будет действовать только для ограниченного круга резидентов, являющихся фактическим получателем дохода (например, для страховых компаний, пенсионных фондов, а также компаний, акции которых торгуются на бирже и пр.).

Предполагается, что данный Протокол будет подписан в ближайшее время и ратифицирован до конца 2020 года. Таким образом, изменения вступят в силу с 1 января 2021 года. Следовательно, до указанной даты возможно использование порядка и льготных налоговых ставок по СИДН с Люксембургом при перечислении из России доходов в виде дивидендов и процентов.

Номер опубликования: 0001202010080016 – Люксембург.

Россия в настоящий момент проводит переговоры об аналогичном изменении СИДН в части повышения ставки налога у источника выплаты дивидендов и процентов до 15% с Нидерландами. Аналогичные запросы направлены в Швейцарию и Гонконг.

Как платить налог с акций иностранных компаний? Этот вопрос сейчас актуален как никогда, ведь срок сдачи 3-НДФЛ за 2020 год на исходе, и инвесторам пора определяться, нужно им отчитываться в налоговую или нет. В этом поможет наша статья. Из нее вы узнаете, какова процедура взимания НДФЛ с купли-продажи иностранных ценных бумаг (ЦБ), что такое валютная переоценка, как заплатить налоги с дивидендов иностранных акций и многое другое.

Налоги по операциям с американскими акциями: в каких случаях платить

Налоги с иностранных акций следует платить, если вы:

- покупали и продавали бумаги;

- получали дивиденды.

Как платить налоги с дивидендов иностранных акций, мы расскажем ниже, а начнем с торговли ЦБ.

В первую очередь на налогообложение иностранных акций влияют степень активности на рынке и временной горизонт инвестиций. Ведь можно зарабатывать спекуляциями (купил-продал), а можно ждать прироста капитала на долгом горизонте (кто-то успешно совмещает и тот и другой вариант). Это ключевой момент, который и определяет, как платить налоги с иностранных акций: платим только когда с ними расстались. Налога на прирост капитала в нашей стране нет. А значит, до тех пор, пока вы держите ЦБ у себя, НДФЛ не возникает. Даже если актив выбран удачно и хорошо растет в цене. Иными словами, покупка иностранных акций налоги платить не требует, только их продажа.

Теперь, когда мы выяснили, у кого возникает обязанность уплаты налога на акции иностранных компаний, расскажем, как его посчитать и перечислить.

Налогообложение при покупке иностранных акций: расчет НДФЛ

Налог с продажи иностранных акций физическим лицом считают по каждой сделке отдельно.

Налоговая база = Доходы – Расходы.

Расходы определяются по методу ФИФО: первый пришел, первый ушел. Это важно, если вы заходите в позицию не разом, а набираете ее частями.

Прочитать о методе ФИФО и посмотреть, как он применяется на примере, вы можете в этой статье. В ней описан порядок, предусмотренный для бухучета запасов, но понять сам принцип ФИФО материал поможет.

Очень подробные разъяснения о том, как воспользоваться вычетом расходов при продаже ЦБ, дали эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

При подсчете налога прибыли и убытки от отдельных операций сальдируются.

Например, по одной сделке у вас прибыль 106 888 рублей, а по другой убыток 66 444 руб. Налоговая база будет равна 40 444 рублей (106 888–66 444), а НДФЛ к уплате 5 258 рублей (40 444 х 13%).

Внутри одного года убытки в счет прибылей вам зачтет брокер. Налог он рассчитает с чистого финрезультата. Убытки, полученные по итогу года (ряду лет), переносить на следующие периоды брокер не будет. Уменьшать базу по НДФЛ текущего года на убытки прошлых лет вам придется самостоятельно. Для этого потребуется подать налоговую декларацию.

Есть также льгота на долгосрочное (более 3 лет) владение акциями, о которой вы можете прочесть здесь.

С дохода свыше 5 млн руб.

Для нерезидентов РФ

Посчитать и перечислить НДФЛ с продажи иностранных ЦБ в бюджет должен:

- Налоговый агент, если у вас наш брокер: он делает все расчеты, подает соответствующие сведения в налоговую и предпринимает необходимые действия по удержанию НДФЛ у клиента и перечислению налога в бюджет, либо сообщает налоговикам, что не смог удержать налог полностью, либо в части.

- Налогоплательщик, если он работает через заграничного брокера. Подробнее см. здесь.

Валютная переоценка: как она влияет на сумму налога

Расчеты за иностранные акции ведутся в долларах, евро или иной валюте, а налоговую базу по НДФЛ мы оцениваем в рублях (доходы пересчитываем по курсу ЦБ РФ на дату продажи, расходы — на дату покупки). Из-за этого возникает валютная переоценка, влияющая на величину НДФЛ.

Важно! По иностранным акциям на Московской бирже налог рассчитывается без валютной переоценки, поскольку расчеты за них сразу идут в рублях.

Проще всего влияние валютной переоценки на налоги можно объяснить на примерах. Так мы и поступим. Будем рассматривать сделку по купле-продажи 100 акций условной компании Y в разрезе четырех возможных на рынке сценариев.

Сценарий

Цена покупки, $

Цена продажи, $

Курс на дату покупки, руб. за $

Курс на дату продажи, руб. за $

Финансовый результат

в валюте, в рублях

НДФЛ, руб.

Акция растет, доллар растет

(100 шт. х 80$ – 100 шт. х 70$)

прибыль 83 000 руб.

(100 шт. х 80$ х 76 руб. – 100 шт. х 70$ х 75)

Акция растет, доллар снижается

(100 шт. х 80$ – 100 шт. х 70$)

убыток 15 000 руб.

(100 шт. х 80$ х 69 руб. – 100 шт. х 70$ х 81 руб.)

Акция снижается, доллар снижается

(100 шт. х 60$ – 100 шт. х 70$)

убыток 89 000 руб.

(100 шт. х 60$ х 75 руб. – 100 шт. х 70 х 77 руб.)

Акция снижается, доллар растет

(100 шт. х 60$ – 100 шт. х 70$)

прибыль 31 000 руб.

(100 шт. х 60$ х 81 руб. – 100 шт. х 70$ х 65)

Вот такая она, валютная переоценка.

Налоги на дивиденды по американским акциям

В настоящее время налоги с дивидендов по акциям иностранных компаний платит не брокер, а сам налогоплательщик.

Сейчас российские брокеры не являются налоговыми агентами по дивидендам иностранных эмитентов. Однако в СМИ прошла информация о том, что разрабатываются поправки в НК РФ, которые должны наделить их такими обязанностями, что упросит жизнь инвесторам.

Сначала налог с дивидендов удерживается в США по ставке:

- 10%, если вы подписывали у брокера форму W-8BEN;

- 30% — если не подписывали.

Исключения — ЦБ фондов недвижимости (REIT), а также предприятий в форме LIMITEDPARTNERSHIP (LP). Даже при подписанной форме W-8BEN ставки по ним 30% и 37% соответственно. Это особенность налогообложения США.

Некоторые инвесторы считают, что не подписав W-8BEN и позволив эмитенту забирать 30% налога, они избавят себя от общения с российской налоговой. Это не так. Независимо от того, подписана она или нет, по дивидендам нужно подавать 3-НДФЛ. А значит, смысла отказываться от подписания документа нет.

Если эмитент удержал налог по ставке 30%, декларацией все и закончится, без доплат. Если по 10% — придется доплатить в россбюджет разницу между их и нашим НДФЛ (то есть 3%, либо 5% с суммы свыше 5 млн руб. с 2021 года). Зачесть американские удержания в счет российского НДФЛ можно в силу наличия между нашими странами Договора об избежании двойного налогообложения (подписан от 17.06.1992).

Подтверждением уплаты налога в США для налоговиков послужат:

- отчет брокера;

- форма 1042-s, которую нужно получить у него же (документ — на английском, уточните в налоговой, нужен ли ей построчный перевод).

Налоги при инвестировании в европейские бумаги и депозитарные расписки

Подход к налогообложению акций европейских компаний аналогичен работе с акциями США.

Если брокер иностранный, самостоятельно считаем весь НДФЛ и отчитываемся по нему.

Российский брокер является налоговым агентом по доходам от купли-продажи ЦБ, он сам рассчитает налог, удержит и перечислит его в бюджет, подаст в налоговую сведения.

Налог с дивидендов сначала удержит эмитент — по ставке, действующей в его стране. Дальше налогоплательщик сам выясняет:

- есть ли с этой страной соглашение об избежании двойного налогообложения;

- по какой ставке эмитент удержал налог с дивидендов.

- соглашение есть и ставка эмитента ниже 13% (15%) — декларируем дивиденд и доплачиваем в России разницу;

- соглашение есть и ставка эмитента выше российской — только декларируем дивиденд, доплата не нужна;

- соглашения нет — сдаем декларацию и дополнительно к иностранному налогу платим НДФЛ 13% (15%) в казну РФ.

С депозитарными расписками схема такая же. Но здесь нужно учитывать, что расписка — это не всегда 1 акция. Она может соответствовать нескольким акциям (1 ДР = 5 или 10 акций) и даже долям акции (1 ДР = 0,1 акции). Узнать состав ДР, а также сумму дивидендов можно на сайте эмитента в разделе для инвесторов.

Как выгоднее покупать иностранные бумаги: в России или за рубежом

Разница, если покупать иностранные акции в России или за рубежом, безусловно, есть. Но для начала уточним, что считать покупкой акций в России, а что за границей.

Российские инвесторы могут покупать иностранные акции как через наших брокеров, так и через некоторых иностранных. Через брокера РФ иностранные акции можно приобрести:

- на Санкт-Петербургской бирже — номинированные в валюте;

- Московской бирже — номинированные в рублях;

- иностранных биржах (например, Nasdaq, NYSE) — естественно, в валюте и только при определенных условиях (доступно только квалифицированным инвесторам).

Как видим, первые два способа можно назвать покупкой в России, а последний — за рубежом.

Но для налогообложения это не важно. Важно, что брокер — российский. Он является налоговым агентом. А значит, инвестору придется разбираться только с НДФЛ по дивидендам. Налогами с купли-продажи будет заниматься брокер.

Иностранный же брокер, как мы неоднократно говорили выше, налоговым агентом не является. Поэтому все налоговые обязанности лягут на инвестора. В этом вся разница для налогообложения.

Есть и неналоговые моменты в работе с зарубежными брокерами, как преимущества, так и недостатки. Из плюсов:

- более разнообразный ассортимент инструментов для торговли и более простой доступ к ним — в РФ для неквалифицированных инвесторов покупка достаточно большого количества инструментов запрещена, у зарубежных брокеров некоторые ограничения тоже есть, но они не такие широкие;

- страхование клиентских депозитов на достаточно крупные суммы — у брокеров РФ страховки нет.

А минус у всех на слуху — это страновой риск, связанный с политикой. Некоторые из работавших с клиентами РФ иноброкеры уже отказали им в обслуживании. Гарантий, что этого не сделают остальные, никто не даст. К тому же в последнее время все чаще поднимается вопрос отключения России от SWIFT. Инвесторов это тоже касается, так как перевод валюты на зарубежный брокерский счет и обратно идет посредством данной системы.

НДФЛ при покупке акций иностранных компаний на ИИС

ИИС — особый тип брокерского счета, который дает его владельцу налоговые преимущества в виде права на инвестиционный налоговый вычет.

Подробно о разновидностях инвестиционного вычета по НДФЛ и о том, как его получить, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Иностранные акции также могут быть доступны для покупки на ИИС (те, которые торгуются на Санкт-Петербургской и Московской биржах). Однако не у всех брокеров — уточняйте это до того, как откроете счет.

Налогообложение иностранных акций на ИИС зависит от типа вычета, который вы по нему применяете. Вы вправе либо:

- Получить возврат НДФЛ на внесенные на счет средства и при этом заплатить налог с купли-продажи акций. Расчет налога с положительного финрезультата от торговли происходит в обычном порядке, за тем лишь исключением, что брокер исчислит его по истечении 3 лет при закрытии ИИС (тип вычета А);

- По истечении 3 лет получить освобождение от НДФЛ всего дохода от купли-продажи акций, включая иностранные, с учетом валютной переоценки.

НДФЛ с дивидендов по иностранным акциям на ИИС уплачивается по общим правилам. Даже для типа Б освобождение от налога к дивидендам в настоящее время не применяется.

Декларация и срок уплаты НДФЛ с иностранных акций

Декларировать нужно следующие доходы по иностранным акциям:

- дивиденды — независимо от того, у какого брокера вы обслуживаетесь: российского или заграничного;

- от купли-продажи акций — при торговле через иностранного брокера, российский отчитается за это сам.

Заполнить декларацию при продаже акций вам помогут рекомендации экспертов КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

К декларации обязательно прикрепите:

- отчет брокера;

- форму 1042-s по дивидендам.

Рекомендуем также прилагать сам расчет НДФЛ в разрезе всех закрытых в отчетном году позиций. Удобно делать его в формате Excel. Форма и набор показателей — произвольные. Главное, чтобы налоговикам был понятен перевод доходов и расходов в рубли, виден финрезультат (по каждой сделке и совокупный), а исчисленный налог совпадал с заявленным в декларации. Но имейте в виду, что прикрепить файл в формате xlxs к декларации при отправке ее через личный кабинет на сайте ФНС не получится, нужно делать скриншоты.

Срок уплаты налога, который вы декларируете самостоятельно, — не позднее 15 июля.

По операциям, где брокер — налоговый агент, удержание и перечисление НДФЛ в бюджет производит он в следующем порядке:

- Если в течение года вы выводите деньги с брокерского счета, брокер удерживает НДФЛ с каждой снимаемой вами суммы (лимит на удержание — до 50% от выводимых средств).

- Если в течение года деньги не выводились, снимать налог брокер начнет в последних числах декабря и продолжит это делать до конца января следующего года (пока не удержит весь начисленный НДФЛ). Это если в данный период у вас на счете будут рубли. Если рублей на уплату налога не хватит или их не будет вовсе, о невозможности удержать налог брокер сообщит в ИФНС, а она предъявит вам налог налоговым уведомлением.

Штрафы для инвестора в иностранные ЦБ

За нарушения с налогами инвесторов в иностранные ЦБ могут оштрафовать:

- за неподанную 3-НДФЛ — штраф 5% от налога за каждый месяц просрочки, но не более 30% и не менее 1 000 руб. (ст. 119 НК РФ);

- за неуплату НДФЛ — штраф 20% (до 40% при наличии умысла) от незадекларированной и неуплаченной суммы налога (ст. 122 НК РФ).

Важно! Если подать декларацию, штрафа за неуплату налога не будет, только пени в размере 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

Есть и административная ответственность по ст. 15.25 КоАП РФ за нарушения с уведомлением об открытии (закрытии) зарубежного брокерского счета и отчетом о движении денежных средств.

Итоги

Налоги с иностранных акций платят:

- при купле-продаже бумаг;

- при получении дивидендов.

В первом случае это делает брокер — налоговый агент, и только если он таковым не является — сам налогоплательщик. Налог с дивидендов — пока полностью зона ответственности инвестора. Все основные правила мы описали в нашей статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Перед российским бизнесом остро встал вопрос будущего холдингов и внутренних финансовых центров на Кипре. Если раньше российские группы экономили на налогах при выплатах на Кипр, то теперь налоговое бремя для них существенно возрастет.

25 марта Владимир Путин неожиданно для всех анонсировал изменение подхода к налогообложению дивидендов и процентов, которые российские компании перечисляют иностранным холдингам и кредиторам.

До сих пор такие выплаты обычно облагались по льготной ставке, которая предусмотрена соглашениями об избежании двойного налогообложения, заключенными между Россией и теми странами, где получатель платежа платит налоги (например, 5–10% на дивиденды и 0% на проценты, которые выплачиваются российской компанией своему участнику или кредитору на Кипре). Теперь такие выплаты должны будут облагаться в России по ставке 15%. Для этого она планирует внести изменения в соглашения об избежании двойного налогообложения или выйти из них в одностороннем порядке.

1 апреля стало известно, что правительство предложило внести изменения в соглашение с Кипром – страной, которую наиболее часто используют российские группы. Не вызывает сомнений, что так или иначе выплаты на Кипр в скором времени (с 1 января 2021 г., если изменения будут приняты в этом году) начнут облагаться налогом в России по ставке 15%.

Российским компаниям, которые структурировали свой бизнес через Кипр, необходимо определиться, как быть дальше и что делать с холдингами и внутригрупповыми кредиторами на Кипре. Мы видим следующие возможные варианты:

1. Не делать ничего, оставить все как есть

Так группа может сэкономить время и деньги на внутренние реструктуризации и перераспределение финансовых потоков. Вместе с тем налоговая нагрузка увеличится на 5–10% при выплате дивидендов и на 15% – процентов.

Данный вариант может подойти для групп, которые сейчас не выплачивают существенные дивиденды или проценты на Кипр. Но им все равно придется задуматься об изменении структуры на более позднем этапе, при выплате прибыли.

2. Перевести (редомицилировать) компанию с Кипра в иную юрисдикцию

На данном этапе обсуждается изменение соглашения с Кипром. Но есть ряд других юрисдикций, которые традиционно используются российским бизнесом (например, Нидерланды) и куда можно сейчас перевести компанию. У таких стран обычно есть соглашение об избежании двойного налогообложения с Россией, которое предусматривает льготные ставки налога.

Впрочем, такой шаг, скорее всего, станет лишь временной мерой. Мы ожидаем, что вскоре правительство начнет переговоры с большинством стран, которые используются российскими компаниями, об увеличении ставки налога в России до 15%.

3. Сделать компанию на Кипре налоговым резидентом России (или заменить ее на российскую компанию)

Этот вариант может быть применим для групп, которые выплачивают дивиденды на Кипр. Если дивиденды будут выплачиваться в России, а не на Кипр, такая выплата не будет облагаться налогом ни на уровне компании-плательщика, ни на уровне компании-получателя согласно российскому законодательству (при соблюдении ряда условий).

Этот вариант может также помочь исключить налог у источника при выплате процентов, но они все равно будут облагаться налогом на уровне компании-получателя.

Россия предложила Мальте и Люксембургу изменить налоговые соглашения

По поручению Путина ставку налога на доходы от дивидендов и процентов по ним предлагается повысить до 15%

4. Редомицилировать компанию в специальный административный район

Не так давно в России были созданы специальные административные районы (САР) на о. Русском (Приморье, Дальний Восток) и о. Октябрьском (Калининградская обл.). Иностранные компании, которые решили редомицилироваться в САР, могут воспользоваться рядом льгот, в том числе облагать доход в виде дивидендов по нулевой ставке (при соблюдении ряда условий).

Однако для переезда в САР и получения льготы компаниям необходимо соблюсти ряд условий, которые могут лишить этот вариант смысла. Например, для получения статуса международной компании необходимо проинвестировать в экономику России не менее 50 млн руб. Кроме того, компания должна быть создана до 1 января 2018 г. Также потребуется раскрыть всех контролирующих лиц, т. е. владеющих более чем 15% компании.

5. Применить сквозной подход

Его можно использовать, если конечными получателями дохода от российского бизнеса являются российские налоговые резиденты. Компания на Кипре должна заявить, что является лишь промежуточным получателем дивидендов или процентов, уведомляя таким образом, что доход в конечном итоге будет перечислен его фактическому получателю – российскому резиденту.

В таком случае выплату не потребуется облагать налогом по ставке 15%. Российская компания может посчитать, что доход выплачивается не иностранному лицу, а российскому налоговому резиденту, и применить соответствующее налогообложение.

Но этот вариант не подойдет, если компания на Кипре получает еще какие-либо доходы из России, например роялти, и применяет льготную ставку, которая еще пока сохраняется в отношении таких выплат. Если компания заявит о себе как о промежуточном звене при получении процентов и дивидендов, ей будет практически невозможно доказать, что она является фактическим получателем иного дохода. Что лишит ее права на применение льготной ставки по нему.

Таким образом, применение ставки налога в 15% существенно повлияет на российский бизнес и заставит сократить практику использования компаний на Кипре. Вместе с тем любая группа может определить тот вариант действий, который подходит для нее, и успеть провести реструктуризацию.

В завершении хочется предложить рекомендации, которые применимы для любой компании, выплачивающей дивиденды или проценты на Кипр:

Целесообразно запланировать распределение дивидендов на 2020 г., чтобы успеть воспользоваться льготными ставками налога.

Не стоит оперативно менять условия договоров займа и увеличивать поток процентов в пользу кредитора на Кипре. Это лишь будет свидетельствовать о том, что договор займа заключен для получения налоговой выгоды.

Будет разумным еще раз проанализировать иные выплаты на Кипр, по которым компания применяет льготные ставки (например, роялти), и убедиться, что компания применяет их обоснованно.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Наши проекты

Контакты

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

И.о. главного редактора: Казьмина Ирина Сергеевна

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

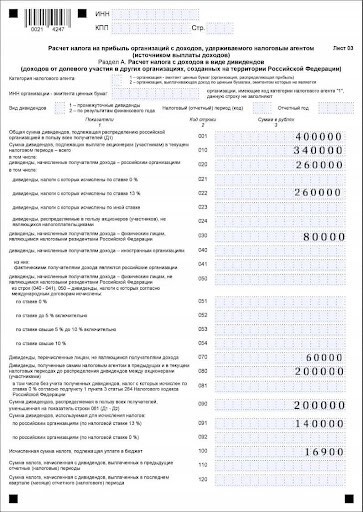

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Читайте также: