Налог на дивиденды 2012

Обновлено: 18.05.2024

В п. 83 Положения по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н) нераспределенная прибыль определена как конечный финансовый результат, полученный в отчетном периоде, за минусом налогов и иных обязательных платежей, который отражается на счете 84 после реформации годового баланса. То есть распределяется все-таки бухгалтерская прибыль. Поскольку освобожденных от ведения бухгалтерского учета организаций нет (кроме представительств иностранных государств (п.2 ст.6 Закона № 402-ФЗ)), база для начисления дивидендов одна – чистая (нераспределенная) прибыль по данным бухучета.

Для выплаты дивидендов установлены сроки:

— в ООО – 60 дней после решения о распределении средств (п. 3 ст. 28 Закона № 14-ФЗ);

За несоблюдение сроков установлена административная ответственность – правда, только для АО: по ст. 15.20 КоАП РФ штрафы составляют от 20 тыс. руб. на должностных лиц до 700 тыс. руб. на юридических лиц. ООО стоит не забывать о возможных претензиях участников при несвоевременной выплате дивидендов по ст. 395 ГК РФ (за пользование чужими денежными средствами) за просрочку исполнения денежного обязательства.

Налоговые агенты рассчитывают

Организация, выплачивающая дивиденды непосредственно российскому юридическому лицу, признается агентом по налогу на прибыль в соответствии с п. 3 ст. 275 НК РФ. Обратите внимание, для организаций, применяющих УСН, в этом вопросе исключений нет (п. 5 ст. 346.11 НК РФ). Если дивиденды выплачиваются акционерам через депозитарий (номинального держателя), то он и будет исполнять обязанности налогового агента.

В общем случае налог с дивидендов удерживается по ставке 13 % (пп. 2 п. 3 ст. 284 НК РФ). Но ставка может быть и 0 % – если получатель дивидендов на день принятия решения об их выплате непрерывно в течение 365 дней владеет не менее чем 50 % долей в уставном капитале (пп. 1 п. 3 ст. 284 НК РФ).

Налоговый агент рассчитывает сумму налога на прибыль к удержанию при выплате дивидендов по формуле (п. 5 ст. 275 НК РФ):

Н = К х Сн х (Д1-Д2),

Н – величина налога, которую нужно удержать;

К – доля дивидендов получателя в общей их сумме;

Сн – налоговая ставка (13%), установленная п. 3 ст. 284 НК РФ;

Д1 – общая сумма распределяемых на всех собственников дивидендов;

Д2 – общая сумма дивидендов, которые налоговый агент сам получил в качестве участника от других организаций. Д2 включает в себя чистые дивиденды, то есть за минусом налогов (п. 5 ст. 275 НК РФ; Письма Минфина от 31.01.2020 № 03-04-07/6168, от 08.02.2019 № 03-03-06/1/7581), при этом дивиденды, облагаемые по ставке 0%, в состав Д2 не входят.

Если сумма полученных дивидендов, облагаемых по ставке 13 %, превышает сумму выплачиваемых дивидендов (Д1 Налоговые агенты отчитываются

Налоговые агенты в случае выплаты дивидендов должны отразить этот факт в декларации по налогу на прибыль, включив в нее помимо титульного листа следующие разделы (п. 1.7 Порядка заполнения декларации, приказ ФНС от 23.09.2019 № ММВ-7-3/475@ с изменениями от 11.09.2020 № ЕД-7-3/655@):

— подразд. 1.3 разд. 1, в котором отражается сумма налога, подлежащая уплате в бюджет, по данным налогового агента;

— лист 02 – отразить сумму полученных дивидендов в составе внереализационных доходов (строка 020), а также как доходы, исключаемые из прибыли (строка 070);

— приложение 1 к листу 02 (строка 100) – показать полученные дивиденды как внереализационные доходы;

Декларацию по налогу на прибыль представляют и налоговые агенты на УСН (за тот квартал, в котором была произведена выплата дивидендов акционерам (участникам), и за все последующие периоды до конца года) – в составе их декларации будут только подраздел 1.3 раздела 1 и лист 03.

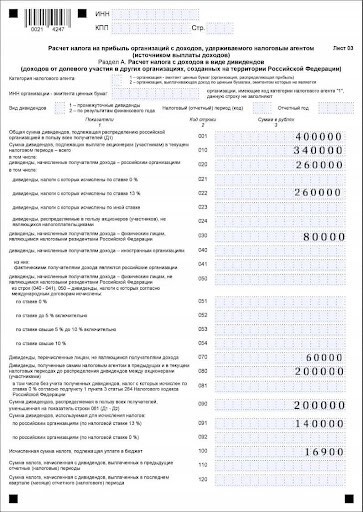

Пример расчета и отражения в декларации по налогу на прибыль налога

— 132 000 рублей в пользу физических лиц (резидентов РФ).

Сумма

в руб.

Общая сумма дивидендов, подлежащая распределению (Д1)

Сумма дивидендов, подлежащих выплате акционерам в текущем налоговом периоде

в т. ч. дивиденды российским организациям

дивиденды, начисленные физическим лицам

дивиденды, перечисленные лицам, не являющимся получателями дохода

Дивиденды, полученные самим налоговым агентом (Д2)

Распределяемая сумма дивидендов (Д1-Д2)

Сумма дивидендов для исчисления налогов

Налог с дивидендов к уплате в бюджет

Расчет суммы дивидендов для исчисления налогов стр. 091 Листа 03:

Общая сумма дивидендов – 379 500, из них:

Юридическим лицам – 165 000 (в %: 165 000/ 379 500 х 100 %= 43,478 %)

Депозитарию – 82 500 (в %: 82 500/ 379 500 х 100 %= 21,739 %)

Физлицам – 132 000 (в %: 132 000/ 379 500 х 100 %= 34,783 %)

Распределяемая сумма дивидендов: 274 500

В декларацию включаем налог на прибыль с дивидендов юрлицам:

Сумма дивидендов для исчисления налогов = 274 500 х 43,478% = 119 347

Налог на прибыль = 119 347 х 13% = 15 515 - эту сумму покажем в разделе 1, подразделе 1.3 как сумму налога к уплате с доходов в виде дивидендов.

В соответствии со ст.43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения.

Дивиденды могут выплачиваться денежными средствами, в том числе как в безналичной, так и наличной форме, а в случаях, предусмотренных уставом, - иным имуществом. В любом случае решение о выплате дивидендов должно быть принято общим собранием участников с подписанием соответствующего протокола. Если участник один, то он самостоятельно решает, в каком порядке ему будут выплачиваться дивиденды.

И еще очень важно соблюсти одно правило: выплата дивидендов возможна только при условии, что чистый доход компании (или величина чистых активов) больше ее уставного капитала и резервного фонда, в том числе и после выплаты дивидендов.

Поскольку дивиденды являются прибылью участников общества, возникает вопрос об уплате соответствующих налогов. Ставки налога на прибыль/НДФЛ составляют от 13 до 15% в зависимости от того, кто является получателем дивидендов, при этом получатели-юридические лица или ИП, находящиеся на специальных режимах налогообложения, уплачивают налог на прибыль/НДФЛ независимо от выбранной системы налогообложения.

Кроме того, с 01.01.2011г. доходы российской компании в виде дивидендов от другой российской компании, в которой доля участия получающей организации составляет не менее 50% непрерывно в течение 365 дней, не облагаются налогом на прибыль и единым налогом по УСН (ставка 0%) (подп. 1 п.3 ст. 284, подп. 2 п.1.1 ст.346.15 Налогового кодекса РФ).

Получатель дивидендов

Налогообложение

Физическое лицо - резидент РФ

Юридическое лицо - резидент РФ

Налог на прибыль 13%

Юридическое лицо - резидент РФ с долей участия в уставном капитале не менее 50% на протяжении более 365 дней

Налог на прибыль 0%

Физическое или юридическое лицо - нерезидент РФ

Налог по ставке 15%, если более низкая ставка не предусмотрена двусторонним соглашением об избежании двойного налогообложения

Таким образом, налогообложение дивидендов, выплаченных денежными средствами, достаточно подробно урегулировано в НК РФ.

Практика же выплаты дивидендов имуществом не так широко распространена. Между тем, такая необходимость может возникнуть, если нераспределенная прибыль вроде есть (в бухгалтерском балансе), но изъять денежные средства из текущего оборота не представляется возможным.

Нюансы

Здесь важно учесть следующие ограничительные факторы:

Во-вторых, при выплате дивидендов имуществом участнику-физическому лицу может сложиться ситуация, при которой организация не сможет удержать НДФЛ - это произойдет, если участник не получает иных доходов от организации, кроме дивидендов. В этом случае компании необходимо подать уведомление в ИФНС о невозможности такого удержания, а физическое лицо обязано будет самостоятельно уплатить НДФЛ до 15 июля следующего года.

В-третьих, если речь идет о выплате дивидендов имуществом, то следует учесть позицию Министерства финансов и налоговых органов о том, что в данном случае возникает реализация и, соответственно, обязанность уплатить НДС и налог на прибыль (единый налог при УСН).

Мнение фискальных органов

Налоговые органы на протяжении нескольких лет придерживаются позиции о том, что в данном случае происходит переход права собственности на имущество, а значит - возникает реализация и, как следствие, обязанность начислить НДС и налог на прибыль (налог по УСН) (письмо Минфина от 17.12.2009 г. № 03-11-09/405, письмо ФНС РФ от 15.05.2014г № ГД-4-3/9367@, письмо Минфина РФ от 17.04.2014г № 03-07-15/17628).

Свежие письма Минфина РФ от 25.08.2017г № 03-03-06/1/54596 и от 07.02.2018г № 03-05-05-01/7294 подтверждают эту позицию.

Давая такие разъяснения, Минфин РФ, вероятно, руководствуется следующей логикой: если бы организация при наличии у нее ненужного имущества захотела бы выплатить дивиденды денежными средствами, ей бы пришлось сначала продать это имущество, заплатить налоги и уже потом осуществить распределение прибыли своим участникам.

Но смеем вас успокоить: судебная практика по этому вопросу сформировалась вразрез позиции Минфина и ФНС РФ.

Позиция судов

В качестве необходимых условий выплаты дивидендов имуществом суды указали следующие:

Указание в уставе компании на возможность выплаты дивидендов имуществом.

Наличие нераспределенной прибыли после налогообложения.

Эту же позицию косвенно подтвердил и Верховный Суд РФ в Определении от 31.07.2015г № 302-КГ15-6042, отказав в передаче дела для пересмотра и указав при этом, что передача недвижимости в счет выплаты дивидендов не включается в налоговую базу по НДС.

Поскольку налоговые органы продолжают настаивать на своей позиции, использование данного способа передачи имущества участнику компании сопряжено с риском налоговых претензий, снимать которые придется на уровне арбитражного суда. Хотя, как показывает наш опыт, территориальные налоговые органы нехотя, но прислушиваются к доводам налогоплательщика и судебной практике в рамках конструктивного диалога, не расценивая такую передачу как реализацию.

Давайте сравним выплату дивидендов денежными средствами и путем передачи имущества на примере условного расчета, взяв за основу следующие фиксированные показатели:

сумма расходов по основной деятельности,

сумма расходов на приобретение имущества (при этом мы в целях расчета единовременно принимаем понесенные затраты к учету),

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Соглашение Россия — Нидерланды об избежании двойного налогообложения перестанет действовать с наступлением января 2022 года.

В России дивиденды будут облагаться налогом по ставке 15%, а проценты и роялти — по ставке 20%. ФНС начнет взимать налог на прибыль от продажи акций и долей участия в недвижимом имуществе в России. Эти налоги не попадают под налоговый вычет и будут облагаться налогами дважды: в Нидерландах и России.

На Кипре, Мальте и в Люксембурге аналогичные соглашения остались в силе, но изменены условия по обложению — повышены ставки.

Ставка налогообложения процентов и дивидендов

Льготной ставкой пользуются публичные компании, 15% акций которых находятся в свободном обращении, если они владеют не менее чем 15% в компании, которая платит дивиденды.

Почему разорвали соглашение?

В марте 2020 года президент России поручил обложить налогом в 15% доходы в виде дивидендов и процентов, переводимые на счета за рубежом. Это стало причиной корректировок соглашений об избежании двойного налогообложения с Кипром, Мальтой, Люксембургом и Нидерландами.

Свободы выбора эмитентов или инвесторов эти действия властей не нарушают: первые вправе выбрать место налоговой регистрации, вторые — во что вкладываться.

Сколько собирали Россия и Нидерланды?

Новое двухстороннее налоговое соглашение между странами с высокой вероятностью появится, считает Сергей Нестеренко, старший советник Hill Consulting.

Из пояснительной записки к закону о денонсации соглашения с Нидерландами он приводит цифры по перечислениям из России за 2019 год. В виде дивидендов направлено 182,8 млрд рублей (с них удержан налог — 9,4 млрд рублей), в виде выплат по процентам — 157,06 млрд рублей (удержан налог — 12,5 млн рублей).

Самые доходные акции за прошлый год

Как инвесторы платить будут?

Например, в 2020 году на акцию одной глобальной депозитарной расписки X5 Retail Group в течение года выплатил (двумя траншами) 184,58 рубля дивидендов. При отсутствии соглашения налогоплательщик РФ заплатит 28% налога на дивиденды, из них 15% в Нидерландах и 13% в России. То есть на руки он получит 132,9 рубля.

Если общий доход инвестора превысит 5 млн рублей, то он заплатит по 15% в бюджеты России и королевства.

- Иностранный эмитент самостоятельно удерживает налог при выплате дивидендов, до российского инвестора доходит сумма за вычетом налога.

- Российский инвестор заполняет до 30 апреля декларацию 3-НДФЛ по полученным дивидендам в предыдущем году, а затем уплачивает НДФЛ с полученных дивидендов.

Налоговые резиденты — эмитенты с Мальты, Кипра, из Люксембурга, а также держатели их активов счастливо избегут дубля оплаты, но перечислять в бюджет станут больше: не 13%, а 15%.

Что будет с доходами по акциям голландских эмитентов российского происхождения?

При грубом подсчете, с отменой налогового соглашения их издержки могут вырасти на 10%, прикидывает Ирина Шамраева.

Большинство опрошенных Банки.ру налоговых юристов полагает, что увеличение налоговой нагрузки негативно скажется на финансовом положении компаний, что приведет к падению стоимости их акций.

Минфин России ранее вел речь о поддержке таких компаний: для этого в Налоговый кодекс собирались внести специальные льготы для них, вспоминает Габил Абдурахманзаде, старший юрист Guskov & Associates.

Что будет с акциями на ИИС?

Более того, есть значительный риск, что компанию заподозрят в попытке сэкономить на налогах, тогда могут быть претензии со стороны России (страны происхождения), Нидерландов (страны регистрации), а также у принимающей страны. Каждое государство проверит обоснованность переезда.

Что это значит для инвесторов?

Риск с отменой соглашения об избежании двойного налогообложения предугадать невозможно. Но он существует и затрагивает интересы эмитентов и инвесторов. Возможно, ситуация с Нидерландами научит участников фондового рынка учитывать и такое развитие событий, когда покупаешь актив.

Но если акции или другие виды ценных бумаг у вас уже на руках, то паниковать не стоит. Ведь крупные публичные компании заинтересованы в инвесторах и постараются максимально выполнить свои обязательства.

Что дальше?

Ожидается, что российский Минфин предложит изменить налоговые соглашения Гонконгу (специальному административному району КНР), Сингапуру и Швейцарии.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: