Надо ли каждый год подавать заявление на усн

Обновлено: 04.05.2024

Все, что нужно знать об уведомлении.

Применять УСНО или нет – это решение, которое определяется только волей налогоплательщика. В силу п. 1 ст. 346.11 НК РФ возможность перейти на данный спецрежим не требует разрешения налогового органа и никак не связана с его мнением. Словом, налоговики не наделены полномочиями запрещать или разрешать налогоплательщику применять УСНО.

К сведению:

Возможность применения УСНО не ставится в зависимость от наличия или отсутствия у налогоплательщика статуса налогового резидента РФ (см. письма Минфина России от 29.12.2018 № 03-04-05/96589, от 14.09.2018 № 03-11-11/65819).

О своем намерении перейти на УСНО с начала налогового периода (то есть с 1 января) или с начала деятельности налогоплательщики сообщают в ИФНС посредством подачи уведомления по форме 26.2-1, утвержденной Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@.

Подчеркнем: данная форма носит рекомендательный характер (!), что следует из названного приказа. Безусловно, этот нюанс важен, поскольку указывает на возможность применения альтернативных вариантов уведомления ИФНС.

Обратите внимание:

В соответствии с пп. 19 п. 3 ст. 346.12 НК РФ организации и ИП, не уведомившие о переходе на УСНО в сроки, установленные п. 1 и 2 ст. 346.13 НК РФ, не вправе применять названный режим налогообложения. Как подчеркнуто в Постановлении АС СЗО от 22.04.2019 № Ф07-3501/2019 по делу № А26-9853/2018, в названной норме содержится императивное правило о запрете на применение специального режима в случае неуведомления о переходе на УСНО в установленные кодексом сроки.

Правовая позиция Верховного суда.

Споры по вопросу о правомерности применения УСНО в связи с неподачей налогоплательщиками уведомления начались давно. Верховный суд обобщил судебную практику и в п. 1 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства[1] (далее – Обзор), указал следующее.

Иными словами, Верховный суд считает, что налоговый орган не вправе ссылаться на несвоевременность уведомления вновь созданным субъектом предпринимательства о выборе УСНО, если ранее фактически признал обоснованность применения специального налогового режима налогоплательщиком.

Отсутствие уведомления о переходе на УСНО при совершении налогоплательщиком иных действий, свидетельствующих о применении им данной системы налогообложения, не влечет запрета в ее применении и возникновения обязанностей по представлению налоговых деклараций по общей системе налогообложения.

Примеры из практики.

Для ответа на поставленный вопрос обратимся к делу № А62-5153/2017 и вкратце поясним суть спорной ситуации.

С 01.01.2006 компания применяла УСНО на основании уведомления, выданного налоговым органом 05.12.2005. Однако в период с 25.12.2007 по 24.06.2012 она не соответствовала требованиям, установленным п. 3 ст. 346.12 НК РФ, поскольку согласно данным ЕГРЮЛ единственным участником общества в указанный период являлось другое ООО с долей участия в уставном капитале 100 %. Поэтому компания утратила право на применение УСНО.

Суды трех инстанций, руководствуясь положениями ст. 346.11, 346.12 и 346.13 НК РФ в совокупности, сочли правомерным решение налоговиков (см. Постановление АС ЦО от 06.12.2018 № Ф10-291/2018 по делу № А62-5153/2017). В обоснование арбитры привели следующие доводы:

компания не подавала уведомление о переходе на УСНО, следовательно, она была обязана применять общую систему налогообложения и исполнять обязанность по представлению налоговых деклараций, в том числе по НДС, налогам на прибыль и на имущество;

подача компанией деклараций по УСНО за 2013 – 2015 годы и принятие их налоговым органом не могут рассматриваться как подтверждение ее права на применение этой системы налогообложения, поскольку налоговый орган не вправе отказать в принятии поданной декларации.

Не согласившись с решением кассационной инстанции, компания подала заявление в Верховный суд, приведя такие аргументы:

налоговики не сообщили (в порядке и сроки, установленные ст. 88 НК РФ) об отсутствии уведомления о переходе на УСНО;

никакие дополнительные сведения и документы у компании не запрашивались.

По мнению компании, отсутствие выявленных инспекцией нарушений в части сдаваемой отчетности свидетельствует о выполнении обязанности по информированию налогового органа о переходе на УСНО и обоснованности ее применения в спорный период. Следовательно, в указанных обстоятельствах сам по себе факт отсутствия уведомления не может служить основанием для самостоятельного изменения инспекцией налогового режима в отсутствие воли заявителя.

Судья Верховного суда (см. Определение от 29.05.2019 № 310-ЭС19-1705) счел этот довод заслуживающим внимания и передал дело № А62-5153/2017 для пересмотра в Судебную коллегию по экономическим спорам ВС РФ. И что-то нам подсказывает, что окончательное решение по данному спору будет вынесено в пользу налогоплательщика. Согласитесь, основания для оптимизма имеются.

Смена объекта налогообложения по умолчанию.

Есть еще одна ситуация, в которой налоговики сначала отмалчиваются, а затем предъявляют претензии. Речь о смене объекта налогообложения при УСНО.

Типичный спор был рассмотрен недавно АС МО (см. Постановление от 08.05.2019 № Ф05-4303/2019 по делу № А40-245402/2017).

Компания оспорила это доначисление. Она настаивала, что надлежаще уведомила налоговый орган (в декабре 2011 года) о смене объекта налогообложения (как того требуют п. 2 и 3 ст. 346.14 НК РФ). Но контролеры указывали на его отсутствие.

Между тем кассация отменила решение нижестоящих судов. Какие доводы при этом она привела, вы, полагаем, уже догадались. Совершенно верно, доводы все те же.

Налоговые органы обязаны своевременно осуществлять налоговый контроль и принимать меры в отношении состоящих на учете налогоплательщиков, в том числе требовать представления налоговой отчетности, приостанавливать операции налогоплательщика по счетам в банках в случае ее непредставления по установленной форме в отношении тех налогов, которые налогоплательщик обязан уплачивать (п. 2 ст. 22, пп. 1 и 5 п. 1 ст. 31, п. 2 ст. 32 НК РФ).

Иными словами, АС МО счел возможным применить при рассмотрении данного спора приведенную выше правовую позицию Президиума ВС РФ, изложенную в п. 1 Обзора (о чем, кстати, прямо сказано в судебном акте).

Вероятно, при других обстоятельствах итог спора относительно смены изначально выбранного объекта налогообложения при УСНО может оказаться другим. Это следует учитывать, тем более что Минфин по данному вопросу довольно категоричен.

Обратите внимание:

Минфин допускает возможность изменения первоначально выбранного объекта налогообложения по УСНО только до начала его применения. Об этом свидетельствуют разъяснения чиновников ведомства в письмах от 16.01.2015 № 03-11-06/2/813, от 14.10.2015 № 03-11-11/58878.

Заявление о выборе УСН — это документ, который ИП или юрлицо направляет в ИФНС для перехода на упрощенную систему налогообложения. Составляется на специальной форме № 26.2-1 с учетом установленных требований.

Выбор УСН в качестве системы налогообложения

- при переходе на упрощенку с даты регистрации;

- при изменении системы налогообложения в следующем налоговом периоде.

В первом случае срок подачи — 30 календарных дней с даты постановки на учет (п. 2 ст. 6.1 НК РФ , п. 2 ст. 346.13 НК РФ ). Во втором необходимо успеть до 31 декабря года, который предшествует году, в котором применяются изменения.

Для выбора упрощенки необходимо соответствовать целому ряду критериев, которые немного отличаются для предпринимателей и организаций. ИП вправе перейти на этот спецрежим, если:

- у него работают менее 100 человек;

- доход менее 150 млн рублей.

Юридические лица вправе применять УСН в 2021 году, если:

- число работников — меньше 100;

- доход за 9 месяцев 2020 не превысил 112,5 млн рублей при работе на УСН (п. 2 ст. 346.12 НК РФ );

- остаточная стоимость основных средств — менее 150 млн рублей;

- доля других фирм в уставном капитале — меньше 25%;

- у фирмы нет филиалов;

- деятельность не относится к финансовому сектору (банки, страховщики);

- заработок за прошлый год составил менее 150 млн рублей (п. 4 ст. 346.13 НК РФ ).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы перейти на УСН с другой системы налогообложения.

Уведомительный характер — отличительная черта перехода на УСН. Но это не значит, что следует получать уведомление в налоговой службе. Как раз наоборот: предусмотрено заполнение уведомления о переходе на УСН (форма 26.2-1) для ООО или ИП и направление его в ИФНС по месту регистрации. Ранее действовала отдельная форма уведомления о возможности применения упрощенной системы налогообложения от налоговиков, этот бланк служил ответом на заявление налогоплательщика. Но он утратил силу еще в 2002 году по приказу ФНС России № ММВ-7-3/182@. Теперь ждать от налоговой разрешения на использование упрощенки не нужно. После направления уведомления разрешается применять упрощенку с даты, указанной в заявлении.

Подтверждать право применять этот режим тоже нет нужды. Если вы не подходите по условиям, это выяснится после первой отчетности, и уж тогда придется отвечать за обман материально. У налоговой службы нет оснований запрещать или разрешать переходить на упрощенную систему, ее использование — решение налогоплательщика. Кроме того, уведомление о переходе на УСН формы 26.2-1 имеет характер рекомендации. Сообщить в ФНС о намерении использовать спецрежим разрешено и в произвольной форме, но удобнее воспользоваться готовой.

Срок подачи уведомления

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП. Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях.

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

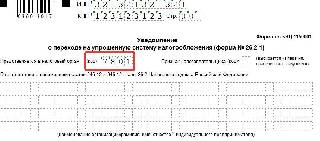

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 8. Остаточная стоимость ОС

Остаточная стоимость ОС организации на 01.10.2020 не превышает 150 000 000 рублей. Для ИП ограничения нет.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

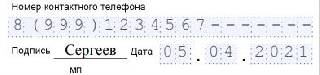

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Уведомление о применении упрощенной системы налогообложения (УСН) с момента регистрации можно подать сразу с документами на открытие ИП. Если вы подаете документы на открытие ИП через МФЦ, заявление на УСН у вас могут не принять, тогда его можно будет подать в течение 30 дней после регистрации ИП в территориальную ФНС, к которой вы будете относиться.

Независимо от того, подавали вы заявление на "упрощёнку" сразу с пакетом документов на регистрацию ИП или в течении 30 дней после, работать на УСН вы можете с даты регистрации в качестве предпринимателя.

Подать заявление на УСН можно лично, электронно или почтой. Согласия ФНС не требуется, главное — печать на вашем экземпляре уведомления, которая подтверждает факт подачи.

1. Образец уведомления о переходе на УСН для ИП

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации - Создать уведомление

Если вы решили применять УСН, можете уведомить об этом инспекцию в момент регистрации в качестве индивидуального предпринимателя или в течение 30 дней после регистрации. В обоих случаях спецрежим будет разрешен для вас с даты регистрации ИП.

Независимо от времени подачи уведомления, форма используется одна 26.2-1 (Приказ от 02.11.2012 N ММВ-7-3/829@). Правда, заполнять ее надо по-разному, в зависимости от сроков подачи.

С помощью нашего бесплатного сервиса вы сможете за 15 минут сформировать уведомление на УСН и все документы, нужные для регистрации ИП. При этом сервис проверит документы на ошибки и соответствие требованиям ФНС. Останется скачать и распечатать.

2. Правила заполнения заявления на УСН

Уведомление на УСН состоит из одного листа. Заполнять его можно вручную черной пастой печатными заглавными буквами. Можно заполнить уведомление на компьютере, используя шрифт Courier New с высотой букв 18. Заполнять следует только те поля, в которые у вас есть, что вписать.

Помните, что в каждой ячейке может быть только одна буква, цифра или символ. Ошибки, исправления, опечатки не допускаются — будут причиной отказа в приеме уведомления.

Особенности заполнения полей в уведомлении на УСН по форме 26.2-1:

ИНН — обязательно заполняется, если он у вас есть. Даже, если вы его получали, но потеряли, заполнить надо. Узнать свой ИНН можно на сайте ФНС. Поле остается пустым, только если вы никогда не получали ИНН. После регистрации ИП вы получите ИНН автоматически и тогда его указание обязательно.

КПП для ИП не заполняется. Это поле остается пустым всегда.

Код ФНС. Надо вписать номер той налоговой, в которую подаете уведомление, и это будет не регистрирующая ФНС, которая будет вас ставить на учёт, а территориальная, куда вы будете платить налоги, это важно. При сомнении, узнайте его в самой ФНС или на сайте ведомства.

Признак налогоплательщика. Пишите:

ФИО пишите все буквы заглавными. В первой строке — фамилию, на второй — имя, на третьей — отчество.

Переходит на УСН, выбираете:

Объект налогообложения:

Год подачи уведомления. Пишем текущий год, в котором подаете заявление (а не с какого хотите применять).

Следующие 2 строки не понадобится заполнять, когда уведомление подается при регистрации. Эти поля заполняют только те, кто переходит на УСН с начала года:

- Получено доходов за 9 предыдущих месяцев, указываете сумму дохода цифрами, в рублях по данным налогового учета.

- Остаточная стоимость основных средств, пишите также цифрами в рублях, по данным бухгалтерского учета.

Далее вы заполняете только колонку слева:

Правую колонку будет заполнять сотрудник ФНС.

3. Подача уведомления об УСН для ИП

Вы можете подать уведомление на УСН следующими способами:

- лично в налоговую или через представителя с нотариальной доверенностью,

- электронно через сайт ФНС, если у вас есть ЭЦП

- ценным письмом с описью вложения и уведомлением о вручении.

В налоговую следует передавать 2 экземпляра заявления (ФНС г. Москвы просят 3 экземпляра). Один останется в налоговой, а второй вернут вам с печатью ФНС о принятии. Свой экземпляр храните вместе с регистрационными документами, как доказательство подачи уведомления.

Обратных извещений от налоговой ждать не надо, так как заявление об УСН носит уведомительный характер, что значит, налоговая не имеет право отказать. Поэтому заявления с отметкой ФНС о принятии для начала работы по УСН вполне достаточно. Но для личного спокойствия, можете подать в налоговую отдельное заявление в свободной форме с просьбой выслать вам извещение о возможности применять упрощенную систему. В соответствии с Приказом Минфина РФ № 99 н от 02.07.2012, ФНС вам не откажет и после рассмотрения обращения (максимум 30 дней), вам пришлют официальный ответ.

Вам не надо изучать инструкции и искать бланки. Достаточно внести свои данные на нашем сайте и программа сама заполнит нужные строки, учитывая требования ФНС. Также вы получите документы для регистрации ИП и инструкцию по подаче. Все можно скачать и распечатать.

Чтобы не ошибиться при переходе на УСН, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Случается и так, что после работы в рамках УСН Доходы компания или ИП начинают деятельность с высокой долей расходов, например, оптовую торговлю. Тогда платить налог без учета затрат становится невыгодным. Можно ли изменить объект налогообложения при УСН, и как это сделать?

Поменять вариант УСН можно только в определенные сроки

Хотя УСН – это единая система налогообложения, но ее варианты сильно отличаются друг от друга. Кроме того, налоговый период на упрощенке составляет календарный год, поэтому окончательный расчет налога происходит по итогам года.

С учетом этого становится понятным, почему переход с УСН Доходы на вариант УСН Доходы минус расходы и наоборот разрешен только с нового года. Прямое указание на это есть в статье 346.14 НК РФ.

Чтобы поменять систему, надо не позже 31 декабря подать в свою ИФНС уведомление об изменении объекта налогообложения. Например, если вы обратитесь в налоговую до конца текущего года, то смена объекта на УСН произойдет с 2022 года.

Есть еще один неочевидный вариант смены УСН Доходы на УСН Доходы минус расходы и обратно, но он подходит только в первые 30 дней после регистрации бизнеса. Этот способ предложила сама ФНС на своем сайте.

Если вы сначала подали уведомление о переходе на УСН с одним объектом налогообложения, то в течение 30 дней еще можно передумать и подать второе уведомление. Кроме того, надо приложить письмо о том, что первое уведомление аннулируется.

Еще один способ смены объекта налогообложения на УСН в середине года часто рекомендуется в интернете. Если ИП не устраивает его вариант упрощенки, он может сняться с учета, а через несколько дней опять зарегистрироваться. Тогда снова начинает течь 30-дневный срок перехода на УСН, и теперь уже можно выбрать нужный объект налогообложения.

Действительно, закон не запрещает повторной регистрации ИП в течение года, при этом специальной процедуры перехода на УСН в такой ситуации нет.

Но дело в том, что ФНС видит здесь признаки налоговой схемы, потому что единственной причиной закрытия и открытия ИП является снижение фискальной нагрузки. Именно такая ситуация рассматривалось Верховным судом (Определение ВС от 30.06.2015 № 301-КГ15-6512).

Индивидуальный предприниматель решил поменять систему налогообложения, не дожидаясь нового года. Для этого ИП снялся с учета и через короткое время зарегистрировался заново, чтобы перейти с УСН Доходы на УСН Доходы минус расходы.

Однако налоговая инспекция доказала, что в данном случае у ИП не было намерения прекратить предпринимательскую деятельность, а значит, снятие с учета было фиктивным. Переход с УСН Доходы на Доходы минус расходы не признали, и налог доначислили в рамках изначально выбранного объекта налогообложения.

Таким образом, есть только один срок подачи заявления о переходе с УСН Доходы на УСН Доходы минус расходы и обратно: не позднее 31 декабря текущего года. И работать на другом объекте налогообложения можно только в следующем году.

Как сообщить о смене объекта налогообложения

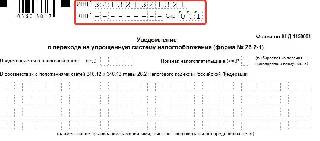

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения.

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены. Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета.

Читайте также: