Начислен ндфл тип операции

Обновлено: 01.05.2024

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Алгоритм исчисления налога с доходов физических лиц в программе составлен в соответствии с главой 23 НК РФ.

Для целей налогообложения все начисления, производимые в пользу физических лиц, учитываются в программе в разрезе кодов дохода в соответствии с классификатором ФНС РФ. Классификатор хранится в справочнике Виды доходов НДФЛ (раздел Налоги и взносы – См. также – Виды доходов НДФЛ) (рис. 1). Для каждого вида дохода в этом справочнике указана налоговая ставка, по которой облагаются доходы этого вида, полученные физическими лицами, признаваемыми налоговыми резидентами РФ. Для большинства видов доходов налоговая ставка установлена в размере 13 процентов. Доходы физических лиц, не являющихся налоговыми резидентами РФ, облагаются по налоговым ставкам 30% и 15%, поэтому в справочнике налоговые ставки обозначены следующим образом: 13% (для нерезидента – 30%), 13% (до 2015 – 9%, для нерезидента – 15%), 35% (для нерезидента – 30%) – в скобках указана ставка для исчисления суммы налога с доходов нерезидентов.

Настройка налогообложения различных видов начислений производится путем указания кода дохода НДФЛ (раздел Настройка – Начисления – закладка Налоги, взносы, бухучет) (рис. 2). Если результаты начисления не учитываются при определении налоговой базы по НДФЛ (в соответствии со ст. 217 НК РФ), установите переключатель в положение не облагается.

Наряду с начислениями сотрудникам в программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов код дохода НДФЛ указывается:

- при регистрации выплат бывшим работникам – в справочнике Виды выплат бывшим сотрудникам;

- при регистрации прочих доходов физических лиц – в справочнике Виды прочих доходов физлиц;

- при регистрации авторских договоров с физическими лицами – в справочнике Виды авторских договоров;

- при регистрации призов, подарков сотрудникам – код дохода НДФЛ указывается непосредственно в документе Приз, подарок в зависимости от выбранного вида дохода: Подарок или Приз, выигрыш в конкурсе.

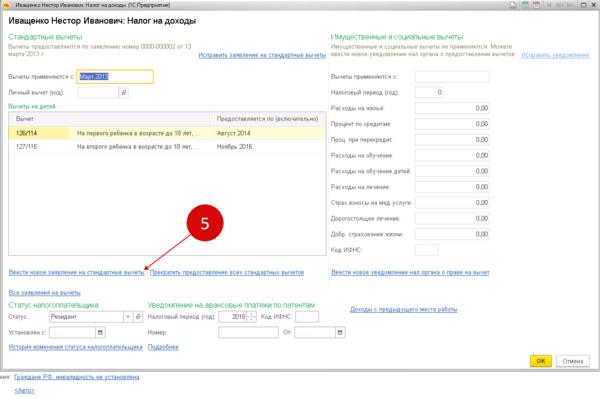

Перечень видов налоговых вычетов, которые в соответствии с главой 23 НК РФ предоставляются физическим лицам налоговым агентом при определении совокупного облагаемого дохода, в программе хранится в справочнике Виды вычетов НДФЛ (раздел Налоги и взносы – См. также – Виды вычетов НДФЛ) Виды и размеры вычетов периодически меняются законодательством. При своевременном обновлении конфигурации эти изменения будут отражаться в программе автоматически. Данные о фактически предоставленных физическим лицам за год налоговых вычетах можно получить с помощью отчетов – "Сводная" справка 2-НДФЛ (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 4) и Анализ НДФЛ по месяцам. В этих отчетах отображаются суммы всех предоставленных физических лицам налоговых вычетов: стандартных налоговых вычетов, имущественных, социальных, профессиональных и вычетов по отдельным видам доходов.

Налогооблагаемые доходы сотрудникам в программе начисляются различными документами, например, Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов), Премия (раздел Зарплата – Премия), Материальная помощь (раздел Зарплата – Материальная помощь), Увольнение (раздел Зарплата – Все начисления) и т.д. При проведении документов, с помощью которых производится начисление налогооблагаемого дохода, суммы дохода физических лиц используются для определения налоговой базы для расчета налога.

Для целей расчета налога налогооблагаемые доходы можно разделить на 2 группы (ст. 223 НК РФ) – доходы в виде оплаты труда и доходы не в виде оплаты труда ("межрасчетные" выплаты).

Налог с "межрасчетных" выплат рассчитывается (исчисляется) и фиксируется непосредственно документами, которыми такие доходы начисляются (рис. 5):

Сумма налога определяется нарастающим итогом с начала налогового периода с учетом ранее начисленных сумм налога. Кроме того, предоставляются все налоговые вычеты, на которые имеет право сотрудник.

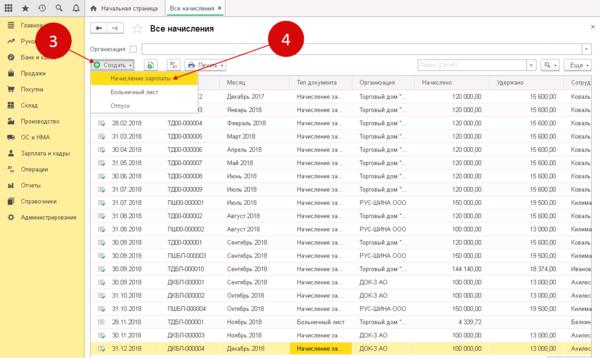

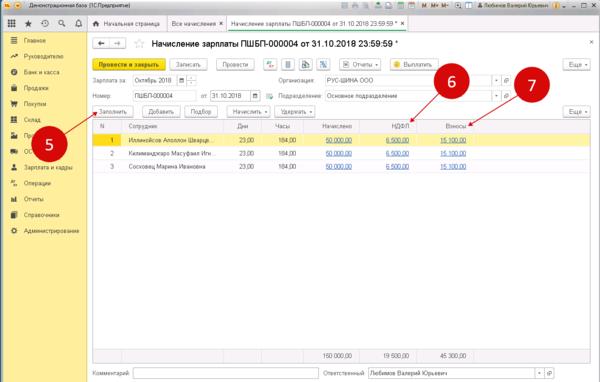

Налог с доходов, выплачиваемых вместе с зарплатой, рассчитывается (исчисляется) с помощью документа Начисление зарплаты и взносов. Результаты расчета помещаются в табличную часть на закладке НДФЛ (рис. 6).

Расчет НДФЛ с материальной выгоды, полученной от экономии на процентах за пользование заемными средствами (по налоговой ставке 35%), производится одновременно с расчетом суммы к удержанию в счет погашения займа и материальной выгоды и отражается на закладке Займы документа Начисление зарплаты и взносов.

Исчисление сумм НДФЛ производится нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ (13%), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога (абз. 1 п. 3 ст. 226 НК РФ).

Схематично исчисление налога в программе выглядит следующим образом:

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, а также к доходам от долевого участия в организации исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику (абз. 2 п. 3 ст. 226 НК РФ). В программе: при каждом исчислении налога производится его округление до целых рублей, доходом считается итоговая сумма по отдельному коду дохода - используются итоги начислений в разрезе дат получения дохода и кодов дохода без учета видов начислений.

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ.

В общем случае дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках (пп. 1 п. 1 ст. 223 НК РФ). В документах, с помощью которых начисляются доходы не в виде оплаты труда ("межрасчетные" выплаты), дата получения дохода определяется по дате предполагаемой выплаты дохода (рис. 5), которая указывается в поле Дата выплаты.

Для доходов в виде оплаты труда предусмотрен особый порядок: датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ). В программе для доходов в виде оплаты труда дата получения дохода определяется по месяцу начисления дохода. Для таких доходов она является последним днем месяца начисления. Дата указывается в колонке Дата получения дохода документа Начисление зарплаты и взносов (рис. 6). Дата получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными средствами определяется месяцем начисления документа Начисление зарплаты и взносов.

Обратите внимание!

С 01.01.2016 при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, датой фактического получения дохода при расчете НДФЛ признается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства. А датой фактического получения дохода при расчете НДФЛ в виде командировочных расходов (суточные сверх лимита, неподтвержденные расходы) считается последний день месяца, в котором утвержден авансовый отчет, после возвращения сотрудника из командировки.

Помимо учета исчисленного НДФЛ в программе ведется учет фактически удержанного с сотрудников налога. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, но с учетом особенностей, установленных п. 4 ст. 226 НК РФ. Так, с 01.01.2016 при выплате налогоплательщику дохода в натуральной форме или получении дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В программе удержание налога производятся при проведении документов выплаты заработной платы: Ведомость в банк, Ведомость в кассу, Ведомость выплаты через раздатчика, Ведомость перечислений на счета. Сумма удержанного налога рассчитывается автоматически при заполнении документа на выплату зарплаты и показывается в отдельной колонке. Дата удержания налога в учете будет отражаться датой документа на выплату.

При удержании налога предусмотрен также учет авансовых платежей по НДФЛ для работников, являющихся иностранными гражданами или лицами без гражданства из "безвизовых" стран, временно пребывающими на территории РФ, осуществляющих трудовую деятельность по найму в РФ на основании патента.

В программе также ведется учет перечисленного налога для отражения в отчетности. Более подробно об этом смотрите в статье Учет перечисленного НДФЛ. Сроки перечисления налога зависят от того, с каких доходов удержан НДФЛ.

Обратите внимание! С 01.01.2016 налоговые агенты обязаны перечислять суммы удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (за исключением некоторых доходов).

Для доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Для анализа данных об исчисленном, удержанном, перечисленном НДФЛ за любой период можно сформировать отчеты – Анализ НДФЛ по месяцам (раздел Налоги и взносы – Отчеты по налогам и взносам) (рис. 7), "Сводная" справка 2-НДФЛ. Для анализа сумм удержанного и перечисленного налога удобно также использовать отчет Анализ уплаты НДФЛ.

При синхронизации данных с программой "1С:Бухгалтерия 8" (ред. 3.0) на сумму удержанного НДФЛ формируется проводка по дебету счета 70 и кредиту счета 68.01 "Налог на доходы физических лиц" (рис. 8).

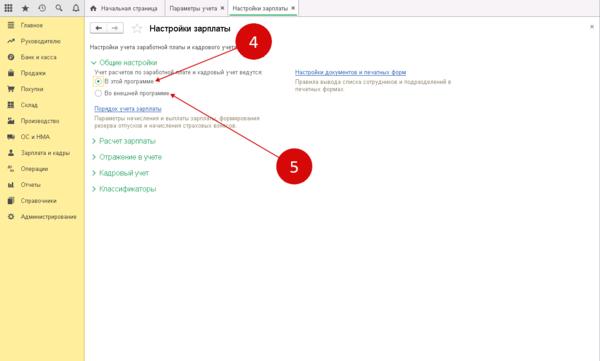

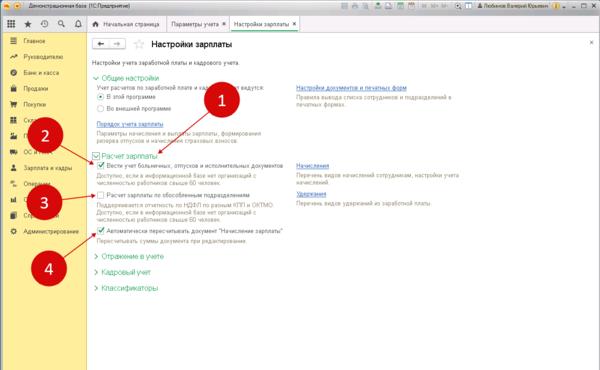

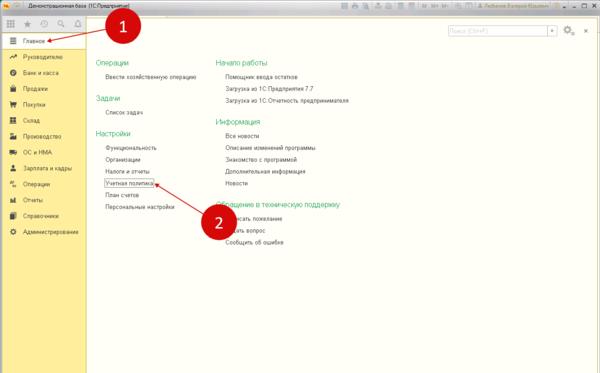

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

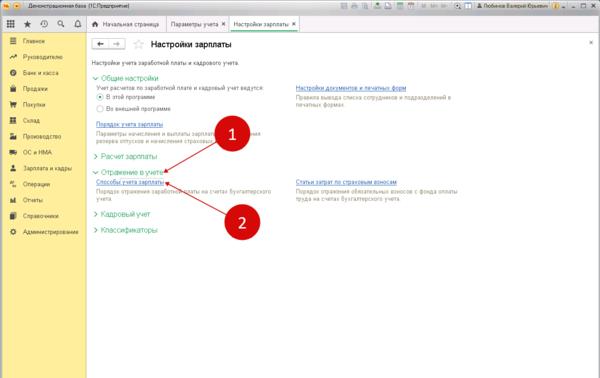

Первичные настройки для учёта НДФЛ

Определитесь какие варианты учёта заработной платы вам понадобятся

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

Учёт начислений: произведите настройку

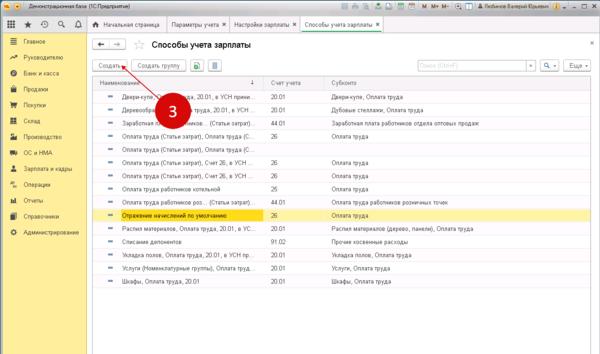

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

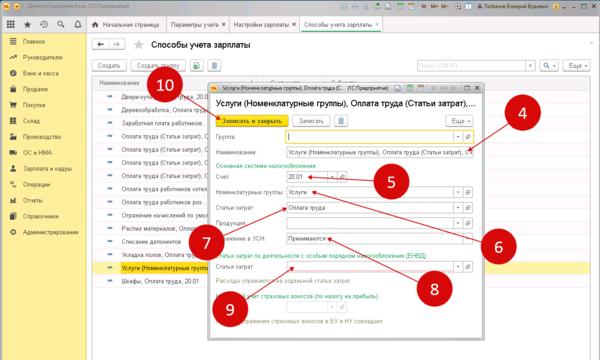

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

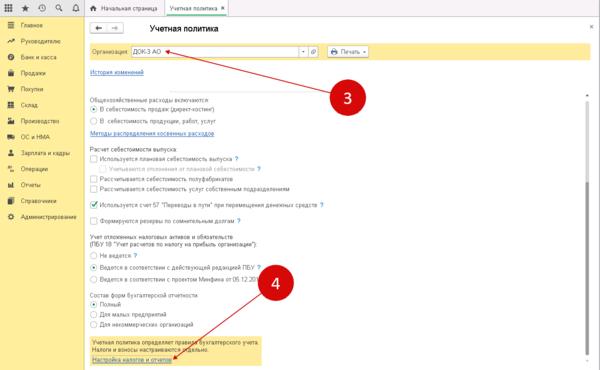

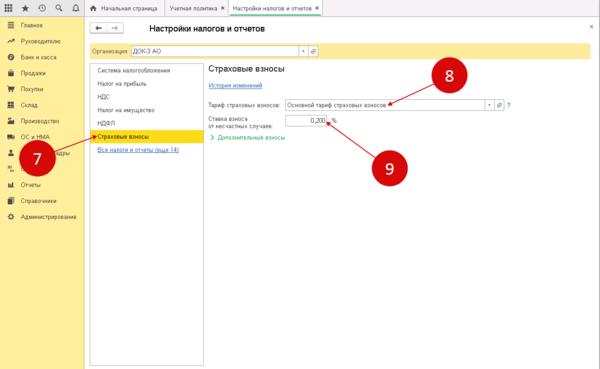

Учётная политика для регистров НДФЛ: подробная настройка

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

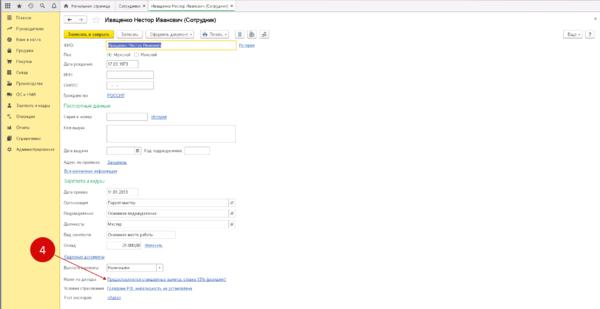

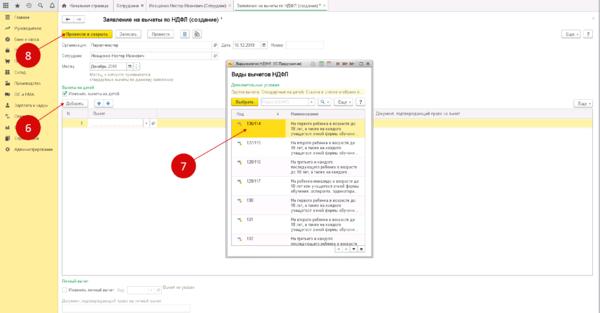

Ввод данных по налоговым вычетам по сотрудникам

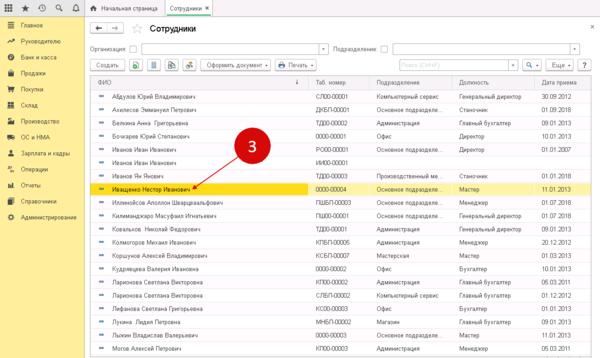

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

Создайте налоговую декларацию

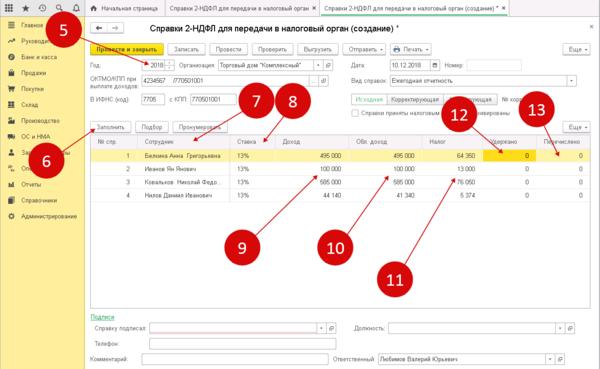

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

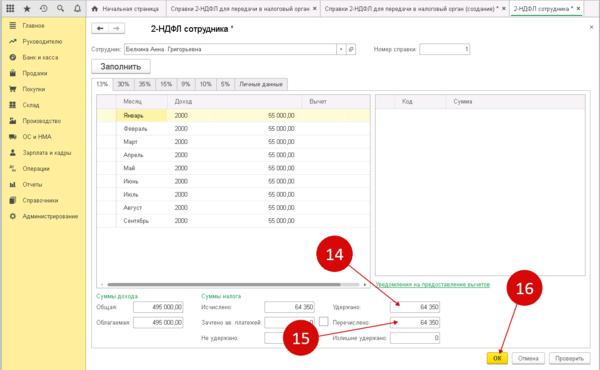

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

В программе Бухгалтерия цепочка НДФЛ состоит из звеньев:

Документы начисления (Начисление зарплаты, Отпуск, Больничный) - Ведомость на выплаты - Выплата работнику - Уплата НДФЛ (Списание с расчетного счета, выдача наличных). Все они формируют движения по регистрам НДФЛ.

Также не следует забывать, что в программе могут находиться документы ручных операций (Операции – Операции, введенные вручную), которые также могут содержать движения по регистрам НДФЛ и выплат.

Чем отследить неверные движения

Для того, чтобы получить детальную информацию о движениях налога по конкретным сотрудникам, а также документам-регистраторам этих движений нам потребуется воспользоваться аналитическим отчетом Анализ НДФЛ по месяцам. В программе уже настроено несколько его вариантов, но мы немного доработаем их, убрав лишнюю информацию и добавив то, что нужно нам для удобства поиска. Также вы получите навык работы с любыми другими отчетами в 1С, так как принципы их построения и редактирования во всех конфигурациях примерно одинаковы.

Но если времени разбираться в этом нет, мы прилагаем по данной ссылке уже сохраненный вариант настроенного отчета и здесь же в инструкции покажем, как его открыть в своей конфигурации, чтобы обойтись без настройки. Для этого перейдите к описанию как загрузить уже готовый вариант отчета.

Для создания такого расширенного отчета вам необходимо зайти:

В Бухгалтерии 3.0 – Зарплата и кадры – Отчеты по зарплате – Анализ НДФЛ по месяцам

В ЗУП 3.0 – Налоги и взносы – Отчеты по налогам и взносам – Анализ НДФЛ по месяцам

1. Нажимаем кнопку Настройки

2. Нажимаем кнопку Расширенный

3. Заходим на вкладку Структура

Нажимая и удерживая левую кнопку мыши на элементе ИФНС, перетаскиваем его на поле Строки. Обратите внимание, что с элементом перетаскиваются и все подчиненные ему.

4. Выбираем поле Организация и нажимаем иконку Удалить (или Delete на клавиатуре). Точно также обратите внимание – удаляются также все подчиненные элементы.

5. Выбрав строку По сотрудникам нажимаем Добавить и выбираем поле Регистратор.

6. Устанавливаем флаг на самой строчке По сотрудникам. Проваливаемся в нее и внутри добавляем поле Код дохода. Нажимаем Выбрать.

7. Ниже в списке Колонки флагами отмечаем те поля, которые хотим видеть в отчете. Мы рекомендуем набор как на рисунке ниже. Поля Осталось удержать и Осталось перечислить будут сигнализировать о том, что налог был удержан/перечислен не в полном соответствии с суммами исчисленного. В корректных ситуациях эти поля будут пустыми

9. Также для облегчения зрительного восприятия отчета мы можем добавить выделение жирным для сотрудников, которые будут выведены в отчете на 3-м его уровне. На вкладке Оформление нажмите Добавить. Уже в открывшейся таблице на вкладке Оформление найдите строчку Шрифт и провалившись в ее значение, нажмите флаг Полужирный.

10. На вкладке Условие нажмите Добавить и выберите Системные поля – Уровень.

11. В получившейся записи добавим цифру 3 напротив поля Уровень. Нажмем Ок.

12. Напоследок, на вкладке Оформление снимем флаг Заголовок Анализ НДФЛ по месяцам, чтобы несколько расширить место для полезной информации в отчете.

13. Теперь сохраним измененный нами отчет для дальнейшего пользования. Прибавим к его названию какое-либо слово для удобства.

Как созданный отчет отображает движения НДФЛ

Как сохранить свой вариант отчета в файл и загрузить уже сохраненный вариант из файла

Для тех, кому некогда разбираться, как настраивать отчет с нуля, мы предлагаем воспользоваться этой возможностью – загрузить уже созданные нами расширенные варианты отчетов с помощью действий, показанных на рисунке ниже.

Для того, чтобы сохранить свой вариант отчета вам необходимо нем нажать Еще – Варианты отчета – Сохранить в файл. Обратите внимание, что любой отчет всегда сохраняется с неизменным названием ReportOptions, поэтому сразу при выборе папки щелкните дважды мышью на эту строчку, что приведет к ее выделению, и внесите свое название отчета.

Для того, чтобы загрузить чей-то сохраненный вариант отчета вам необходимо выбрать обычный предустановленный отчет Анализ НДФЛ по месяцам в программе и в нем нажать Еще – Варианты отчета – Обновить из файла. После чего не забудьте сохранить его, как было рекомендовано ранее.

Наиболее частые причины несовпадения сумм исчисленного и удержанного налога

1. Отсутствует ведомость с конечной выплатой из-за перекрывающего выплату аванса

Ведомость на выплату зарплаты в программе есть, а вот конкретный сотрудник в нее не попал. В Бухгалтерии 3 можно это проверить в Зарплата и кадры – Ведомости в банк (Ведомости в кассу), введя в поле поиска фамилию сотрудника, что также выполнит отбор по тем ведомостям, где он упоминается. Чаще всего такие ситуации возникают из-за того, что ранее выплаченный аванс данного сотрудника перекрыл все имеющиеся у него суммы к выплате. А так как аванс в программе как окончательная выплата не принимается и никаких движений по НДФЛ не делает, такой сотрудник просто не попадает в ведомость на окончательную выплату, а в последующем месяце у него ко всему прочему будет пересчет с вычетом суммы аванса прошлого месяца и начислением части зарплаты, не учтенной когда положено.

Исправление, 2 варианта:

1. При возможности убирать сотрудника из ведомости на аванс и добавлять эту выплату в ведомость на конечную выплату. Тогда НДФЛ корректно учтется.

2. Если уже нет возможности изменить документы выплат, оставляем сотрудника в ведомости на аванс, но в ведомость на конечную выплату добавляем его принудительно, хотя бы с нулевой суммой, но в расшифровке НДФЛ в обязательном порядке вручную через Добавить прописываем все необходимые для удержания налога сведения регистра: дата получения дохода, код дохода, сумма налога, ставка, подразделение, ИФНС.

2. В ведомости суммы выплаты сотруднику есть, но отсутствует ссылка на документ-основание.

Исправление: Два пути.

1. Заново подтянуть сотрудника еще раз в ведомость. Если помимо данной ведомости ошибок нет, он должен подтянуться с привязкой к нужному документу-основанию и налогом. Если же он не подтягивается, а налог удержать все же надо, используем второй вариант.

2. Провалиться сразу в пустующее поле Документ-основание и выбрать его. Например, мы знаем, что данная сумма, это выплата по отпуску. Проваливаемся, выбираем тип документа Отпуск – программа при этом даст нам выбрать из списка конкретный документ отпуска. После чего нажимаем внизу Ок, выходим из расшифровки, правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить НДФЛ..

3. Некорректное отражение в ведомости на конечную выплату суммы уже выплаченного аванса

Большинство ошибок имеют причину в некорректном заполнении Ведомости.

Ведомость (за исключением авансовых) должна:

Содержать сумму НДФЛ

Содержать в расшифровке ссылку на документ-основание (их может быть несколько (Начисление зарплаты, Премия и.т.д.) и тот самый вид дохода, который используется в документе, который рассчитал этот налог

В расшифровке суммы НДФЛ должна быть ссылка на ИФНС (самая последняя колонка)

Если был выплачен аванс, в расшифровке суммы на конечную выплату должна быть отдельная строка документа-основания с отрицательной суммой

Когда аванс был выплачен, а в конечной ведомости расшифровка содержит только сумму к текущей выплате:

Программа уменьшит НДФЛ пропорционально сумме выплаты

НДФЛ удержанный рассчитается не со всей суммы а лишь с суммы выплаты без учета аванса

В Ведомости за следующий месяц будет сумма НДФЛ прошлого периода, которая не попала в прошлую Ведомость за вычетом НДФЛ

Правильным будет такой набор строк в расшифровке:

Строка с отрицательной суммой уже выплаченного аванса

Строка (строки) с документом-основанием с полной суммой причитающихся доходов за вычетом НДФЛ

Исправление:

1. Быстро: Распроводим связанную с ведомостью выплату (Списание с расчетного счета, Выдача наличных), чтобы исключить обнуление НДФЛ при изменении суммы. Вручную добавляем в расшифровку выплаты в ведомости нужную строку отрицательной суммы аванса, а в строке с документом-основанием для выплаты изменяем сумму выплаты на полную за вычетом НДФЛ.

2. Точно. Распроводим последующие ведомости. Распроводим связанные с ними выплаты (Списание с расчетного счета, Выдача наличных), Заново подтягиваем сотрудника в данную ведомость. Проверяем корректность суммы и ее расшифровку. Обратно проводим ведомости и затем связанные выплаты (Списание с расчетного счета, Выдача наличных).

4. Правки начислений задним числом

В документе начислений задним числом уже после заполнения ведомости были внесены изменения, а ведомость по сотруднику не перезаполнили и НДФЛ там не обновился.

Исправление: Распроводим связанную с ведомостью выплату (Списание с расчетного счета, Выдача наличных), чтобы исключить обнуление НДФЛ при изменении суммы. Правой клавишей мыши нажимаем на сумму налога и нажимаем Обновить налог. Обратно проводим связанный документ выплаты (Списание с расчетного счета, Выдача наличных).

5. Налог был исчислен по одной ИФНС, а удержан по другой.

Ситуация актуальна для организаций, которые либо имеют обособленные подразделения, либо в середине года просто меняли ИФНС и что-то оформили в программе неверно.

Исправление: Проверив в каких месяцах и по каким документам имеется расхождение, делаем следующее:

1. Проверяем в настройках имеющихся регистраций ИФНС с какого месяца они будут применены к конкретному подразделению/всей организации. Если этот месяц указан неверно, то дальнейшие действия успехом не увенчаются. Главное – Организации – находим Налоговая инспекция – нажимаем ссылку История.

Именно в этом окне вы увидите, с какого месяца будет регистрироваться НДФЛ по новой ИФНС по основному подразделению.

Точно такая же ссылка История есть и в карточке обособленных подразделений (Главное – Организации – Подразделения)

2. Все затронутые ошибкой документы начислений просто перепроводим, этого достаточно для обновления привязки к нужной ИФНС.

3. Документы ведомостей перепровести недостаточно, привязку к ИФНС нужно обновить внутри них. Предварительно надо будет распровести (а после исправлений обратно провести) связанные с ведомостью документы выплат (Списание с расчетного счета, Выдача наличных). Есть два варианта исправления:

Второй: Выделяем в ведомости строки с проблемными доходами, нажимаем правой кнопкой мыши на сумму налога – нажимаем Обновить налог. ИФНС по таким доходам сменится на правильную, но, учтите, что это может привести к изменению удержанного налога, если присутствовали иные проблемы с его удержанием.

6. Несоответствие дат предполагаемой выплаты в документе-основании и ведомости.

Так, налог с премии, в документе которой указана дата выплаты 15 марта, не будет удержан ведомостью с датой 10 марта. Программа не сможет произвести выплату раньше начисления, соответственно, и налог по конкретному документу-основанию удержать не сможет. Причем в этой ситуации, программа даже не скорректирует вам данную сумму НДФЛ в следующих месяцах.

В документе Отпуск нажимаем Еще – Изменить форму

Находим ветку Главное – там строку Дата выплаты, ставим флаг. Нажимаем Ок

7. Движения налога продублированы другими документами помимо ведомостей и документов начислений.

Уже есть документы Операции - Операции, введенные вручную или Зарплата и кадры – Все документы по НДФЛ - Операция учета НДФЛ, в которых есть либо движения исчисления налога, либо движения удержания, либо внесены данные по регистрам НДФЛ, и эти движения накладываются на движения документов, которые вы сами создаете в программе. Как правило, расширенный отчет Анализ НДФЛ по месяцам, который мы настроили ранее, без труда эти документы покажет, и останется лишь выбрать, какие движения оставить, а какие удалить.

Общая схема исправления учета НДФЛ

Данный вариант исправления подходит для исправления большинства ситуаций.

1. Заходим в Банк и Касса, где распроводим все документы выплат по зарплате. Чаще всего, если речь только про доходы штатных сотрудников, достаточно выбрать способ выплаты перечисление заработной платы и сделать отбор списаний только по нему, это облегчит работу.

2. Распроводим все ведомости до первой проблемной.

3. Проверяем корректность исчисленного НДФЛ пользуясь данными о налоговой базе из нашего расширенного отчета Анализ НДФЛ по месяцам.

4. Если исчисленный налог рассчитан неверно, заходим в документы начислений и проверяем суммы НДФЛ. Если есть необходимость пересчета, в документах Начисление зарплаты нажимаем Еще – Пересчитать НДФЛ

5. Далее выделяем в ведомости проблемных сотрудников, нажимаем для любого из них правой клавишей мыши на сумму НДФЛ и нажимаем Обновить НДФЛ.

6. Проверяем отчетом Анализ НДФЛ по месяцам, равна ла в данном месяце сумма удержанного налога налогу исчисленному.

7. Если равенства нет, пробуем перезаполнить в ведомости проблемных сотрудников. При этом обращаем внимание на то, не изменятся ли суммы к выплате и не появятся ли в расшифровках выплаты дополнительные пересчеты и строки. При необходимости после перезаполнения сохранить сумму выплаты неизменной не меняем общую сумму выплаты в ведомости! Это приведет к тому, что программа пропорционально изменит в расшифровке ВСЕ составляющие выплаты, включая и сумму выплаченного аванса. Проваливаемся в расшифровку (пустое поле справа от суммы выплаты) и там вручную изменяем необходимые суммы, чтобы выйти на требуемую сумму выплаты в итоге.

8. Действия 2-6 повторяем по всем последующим ведомостям последовательно, проводя их затем по очереди.

Первое, что необходимо сделать, это установить патч EF_60000765 в программе ЗУП 3.1, который позволит ввести вычет по НДФЛ с кодом 620 к доходам с кодом 2000. В этой инструкции подробно описано, как установить патч. Или обратитесь к специалистам.

Рассмотрим пример: сотруднику начислена заработная плата за Ноябрь 2021 года, исчислен НДФЛ и страховые взносы с применением пониженного тарифа для субъектов малого и среднего предпринимательства:

Далее необходимо убедиться в том, что все налогоплательщики, облагаемую базу по НДФЛ для которых предполагается уменьшить, имеют достаточную для этого сумму доходов, чтобы облагаемая база не оказалась отрицательной. То же касается и страховых взносов.

Для этого следует сформировать отчет "Сводная справка 2-НДФЛ", сформированный с такими настройками:

Также формируем отчет "Проверка расчета взносов" с такими настройками:

Для уменьшения облагаемой базы по НДФЛ вводится документ "Операция учета НДФЛ":

После проведения этого документа при формировании отчета "Сводная справка 2-НДФЛ" мы увидим уже уменьшенную на размер МРОТ налоговую базу:

Для уменьшения облагаемой базы по страховым взносам вводится документ "Операция учета взносов":

После этого необходимо пересчитать рассчитанные ранее суммы НДФЛ и страховых взносов:

После выполнения синхронизации с программой бухгалтерского учета будут сформированы такие проводки (счет учета затрат может отличаться исходя из особенностей деятельности конкретной организации):

Если видится необходимым отразить получение субсидии с применением счета 86, могут быть введены такие документы:

Если требуется отразить корректировку расходов на оплату труда, в т.ч. и облагаемой базы по налогу на прибыль, на сумму субсидии могут быть введены такие бухгалтерские проводки (счет учета затрат может отличаться исходя из особенностей деятельности конкретной организации):

Предлагаемый вариант отражения этой ситуации не является единственным из возможных.

Тем не менее, не следует пытаться отразить ее в программе расчета заработной платы вводом начислений с отрицательными суммами! В этом случае станет проблематичным, а в ряде случаев и невозможным, корректный перерасчет начислений в случае возникновения такой необходимости, а также отражение такого перерасчета в учете НДФЛ и страховых взносов, составление корректирующей отчетности.

Статью подготовила Федорова Мария, специалист линии консультации франчайзинговой сети "ИнфоСофт".

Читайте также: