Можно ли удержать ндфл за прошлый год в текущем году

Обновлено: 04.07.2024

Сдать 6-НДФЛ без уточненок и объяснений с налоговой — мечта бухгалтера. Цифры в отчете должны биться по всем контрольным соотношениям, сходиться с учетными данными, а в годовом отчете еще и со справками о доходах по каждому сотруднику. Более того, 6-НДФЛ единственный отчет, по которому налоговая контролирует сроки уплаты налога: ошибетесь — будут пени. Но добиться идеального 6-НДФЛ все-таки можно, если комплексно подойти к его проверке. Как это сделать и на что обратить внимание — расскажем в статье.

Вы узнаете

Правила сдачи 6-НДФЛ

Кто должен сдавать. Сдавать 6-НДФЛ должны компании и ИП, которые в течение года начисляли или выплачивали доходы физлицам (работникам, исполнителям по ГПХ, учредителям). Даже если была единственная выплата в январе, отчеты придется сдавать до конца года.

- за I квартал, полугодие и 9 месяцев — в течение месяца, следующего за отчетным периодом;

- за год — не позднее 1 марта следующего года.

Если последний день срока выпадает на выходной, то срок сдвигается на ближайший следующий за ним рабочий день.

За нарушение срока сдачи 6-НДФЛ — 1000 рублей за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). Если опоздали более чем на 20 дней, налоговая вправе заблокировать счета в банке и переводы электронных денежных средств. В некоторых случаях штраф за просрочку можно уменьшить.

Форма отчета. С 2021 действует новая форма 6-НДФЛ, про ее заполнение подробно рассказали здесь.

Куда сдавать. Сдавать отчет и уплачивать НДФЛ нужно в ИФНС по месту учета ООО или ИП. Если есть обособленные подразделения, сдавать 6-НФДЛ нужно по каждому подразделению отдельно в налоговую по месту его регистрации или выбрать ответственное подразделение.

Способ сдачи:

- На бумаге, если количество физлиц в отчете (строка 120) не более 10 человек.

- В электронном виде по ТКС — если более 10 человек.

Штраф за отчет на бумаге вместо электронного — 200 рублей.

Частые ошибки и как за них накажут

- Удержанный НДФЛ (строка 020 = сумма строк 022) неправильно распределили между смежными отчетными периодами.

Пример. Сотрудник Степанов увольняется 30.06. В день увольнения ему выплатили расчет, а НДФЛ перечислили 01.07. Этот НДФЛ бухгалтер включила в 6-НДФЛ за полугодие, так как удержан он в июне. Но и в отчет за 9 месяцев этот НДФЛ попал еще раз по ошибке, потому что срок перечисления приходится на июль. В итоге удержанный НДФЛ за год (сумма строк 020 всех отчетов) будет завышена.

Пример. Сотруднику Петрову выдали беспроцентный заем 01.08, а 30.08 он уволился. При выплате расчета при увольнении бухгалтер забыла удержать НДФЛ с материальной выгоды за август — 200 рублей. Этот налог нужно отразить в 6-НДФЛ за 9 месяцев как не удержанный.

Эти расхождения могут быть обоснованными, например, пособия по больничным за счет работодателя облагаются НДФЛ, но не облагаются взносами. Но могут быть ошибочными, например, если в 6-НДФЛ не отразили выплаты по договору ГПХ, а взносы с этой суммы начислили.

Если доход в 6-НДФЛ (сумма строк 112 и 113) меньше, чем в РСВ (строка 050 приложения 1 к разделу 1), будут нарушены контрольные соотношения. В этом случае налоговая потребует дать пояснения. За непредставление (несвоевременное представление) пояснений — штраф 5 000 рублей.

Как накажут за ошибки

Штраф за ошибки в 6-НДФЛ — 500 рублей. Налоговая может снизить штраф или совсем не штрафовать, если:

- ошибки в отчете не привели к занижению НДФЛ или нарушению прав физлиц (например, права на налоговый вычет); (подали уточненный отчет).

Автозаполнение и удобная проверка 6‑НДФЛ

Комплексная проверка 6-НДФЛ

Самый простой способ сдать 6-НДФЛ без уточненок и штрафов — тщательно проверить перед отправкой. В СБИС есть все необходимое для правильного заполнения и проверки отчета:

- Подробный проверочный отчет: выявит ошибки в суммах удержанного налога и начисленного дохода, подробно расшифровав их по ведомостям. Как бонус выдаст ведомости, по которым НДФЛ не перечислен в бюджет или перечислен с опозданием. Чем быстрее уплатите забытый НДФЛ, тем меньше будут пени.

- Сверка с ИФНС: покажет ошибки в уплате налога, сравнив удержанный налог из раздела 1 с уплаченным по выписке из ИФНС. Вам останется только обработать расхождения до сдачи отчета, например, написать письмо в ИФНС об уточнении платежа.

- Автоматическая проверка перед отправкой: выдаст список ошибок по контрольным соотношениям. Исправьте их, и отчет точно будет принят налоговой.

Если у вас есть обособленные подразделения, СБИС сформирует 6-НДФЛ в разрезе подразделений на основе начислений и выплат сотрудникам каждого ОП. Заполните данные по ОП в настройках программы — нужные коды автоматически встанут на титульном листе отчета.

СБИС умеет детально проверять не только 6-НДФЛ, но и РСВ: покажет, все ли застрахованные лица попали в отчет, а также сопоставит данные в РСВ, СЗВ-М и СЗВ-СТАЖ.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Как зачесть излишне уплаченный НДФЛ, когда, например, при выплате отпускных работнику НДФЛ перечисляется в бюджет не в конце месяца, а при выплате отпускных?

По данному вопросу мы придерживаемся следующей позиции:

Когда внутри месяца, например при выплате отпускных работнику, НДФЛ перечисляется в бюджет не в конце месяца, а ранее, зачет ранее излишне уплаченного НДФЛ не производится, поскольку такое перечисление является соблюдением установленного порядка.

Обоснование позиции:

НК РФ установлен следующий порядок уплаты НДФЛ при выплате отпускных: исчислить налог необходимо в день выплаты, удержать также в день выплаты, перечислить налог не позднее последнего числа месяца, в котором производились соответствующие выплаты (пп. 1 п. 1 ст. 223 НК РФ, п. 4 ст. 226 НК РФ, второй абзац п. 6 ст. 226 НК РФ).

Согласно п. 6 ст. 226 НК РФ при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Абзац 2 п. 1 ст. 45 НК РФ предусматривает, что обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. При этом налогоплательщик вправе исполнить обязанность по уплате налога досрочно. На основании п. 8 ст. 45 и п. 2 ст. 24 НК РФ правило о досрочной уплате налога распространяется и на налоговых агентов.

То есть в НК РФ указывается крайний срок перечисления, а перечисление в более ранний срок, с момента удержания и до последнего числа месяца, по нашему мнению, является соблюдением порядка, установленного п. 6 ст. 226 НК РФ.

Прямого запрета на досрочное перечисление работодателем НДФЛ в бюджет в главе 23 НК РФ не содержится. Пунктом 9 ст. 226 НК РФ установлено лишь ограничение на уплату налога за счет собственных средств налогового агента.

Обязанность по перечислению в бюджет НДФЛ возникает у налогового агента только после фактического удержания налога из средств, выплачиваемых налогоплательщику.

В рассматриваемом случае сумма фактически уже удержана из доходов работника, поэтому уплата за счет налогового агента уже не производится.

На основании п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за некоторыми исключениями), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

То есть сумма налога, подлежащая уплате за текущий месяц, определяется как разность между суммой начисленного и уплаченного НДФЛ с начала календарного года. Если в предшествующие месяцы НДФЛ удержан и перечислен в большей сумме, она может быть погашена в текущем месяце - сумма НДФЛ, подлежащего уплате, уменьшается на величину допущенной ранее переплаты. Таким образом, зачет переплаты НДФЛ даже между месяцами должен осуществляться автоматически.

К сведению:

Не допускается перечисление НДФЛ налоговым агентом именно в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода (смотрите письма Минфина России от 13.02.2019 N 03-04-06/8932, от 15.12.2017 N 03-04-06/84250, от 01.02.2016 N 03-04-06/4321, от 22.07.2015 N 03-04-06/42063).

Однако в последнее время даже у данной позиции появилось альтернативное мнение официальных органов в пользу налогового агента.

В письме ФНС России от 06.02.2017 N ГД-4-8/2085@ ведомство говорит о возможности зачета даже перечисленной в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, которая не является уплатой НДФЛ (т.к. средства налогового агента).

Из постановления АС Московского округа от 20.07.2017 N Ф05-8390/17 по делу N А40-167366/2016 (определением от 21.12.2017 N 305-КГ17-15396 ВС РФ налоговому органу отказано в передаче кассационной жалобы для рассмотрения СК по экономическим спорам ВС РФ) можно сделать вывод, что налог, уплачиваемый налоговым агентом досрочно, но впоследствии удержанный у налогоплательщиков, не является уплатой "за счет налогового агента".

Сказанное подтверждается и Минфином России в письме от 22.01.2018 N 03-02-07/1/3224, где указано, что зачет ошибочно перечисленных сумм по реквизитам уплаты НДФЛ может быть осуществлен в счет предстоящих платежей по этому налогу.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании заявления налогоплательщика по решению налогового органа (п. 4 ст. 78 НК РФ, Энциклопедия решений. Зачет (возврат) излишне уплаченных сумм налога по заявлению налогоплательщика). Положения указанной статьи распространяются на налоговых агентов (п. 2 ст. 24, п. 14, п. 17 ст. 78 НК РФ).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Работнику выплатили доход (компенсировали командировочные расходы), подтвержденный лишь косвенными документами. По мнению чиновников, данный доход должен включаться в налоговую базу по НДФЛ. Арбитры придерживаются иного мнения. Организация приняла решение не исчислять и не удерживать налог. Что грозит организации и работнику в случае, если налоговые инспекторы выявят этот факт?

Плательщиками НДФЛ признаются физические лица (п. 1 ст. 207 НК РФ). Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из заработной платы у налогоплательщика и уплачивать в налог бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). Уплата НДФЛ за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

Для справки

Указанная формулировка п. 9 ст. 226 НК РФ действует вплоть до 31.12.2019. С 2020 года эта норма дополнена случаем-исключением: уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим кодексом при неправомерном неудержании (неполном удержании НДФЛ из заработной платы) налога налоговым агентом (в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

До 2020 года и начиная с 01.01.2020 для работодателей, не удержавших налог НДФЛ в предусмотренных законодательством случаях (и не сообщивших об этом факте в налоговую инспекцию), последствия будут различны.

Какие последствия ждут работников и работодателей сейчас (в 2019 году и ранее)?

Если налоговые инспекторы посчитают, что налоговый агент необоснованно не включил в налоговую базу по НДФЛ выплаченный работнику доход, налог будет доначислен. Обязанность уплатить НДФЛ возлагается на физическое лицо. В соответствии с п. 2 ст. 231 НК РФ суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, взыскиваются ими с физических лиц до полного погашения этими лицами задолженности по налогу в порядке, предусмотренном ст. 45 НК РФ.

Требовать погасить задолженность по НДФЛ с дохода работника за счет средств учреждения налоговые инспекторы не вправе. Следовательно, доначисленная по результатам налоговой проверки сумма налога должна быть удержана налоговым агентом за счет любых денежных средств, выплачиваемых работнику, при их фактической выплате (п. 4 ст. 226 НК РФ).

При невозможности удержать НДФЛ из заработной платы у налогоплательщика (например, в случае, когда физическое лицо, которому доначислен НДФЛ, уволилось из учреждения) налоговый агент обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ с дохода работника и сумме задолженности налогоплательщика (п. 5 ст. 226 НК РФ).

Негативные последствия ждут и работодателя. Налоговый агент, который неправомерно не исчислил, не перечислил в бюджет и не удержал налог НДФЛ, может быть привлечен к налоговой ответственности в виде штрафа на основании ст. 123 НК РФ (размер штрафа – 20 % суммы, подлежащей удержанию и (или) перечислению).

Кроме того, налоговому агенту могут быть начислены пени (ст. 75 НК РФ). В частности, Президиум ВАС в Постановлении от 22.05.2007 № 16499/06 разъяснил, что пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность. Поскольку ст. 226 НК РФ обязанность по уплате в бюджет НДФЛ возложена на налоговых агентов, уплатить пени обязаны также налоговые агенты. В пользу начисления пеней организациям высказывался также Пленум ВАС (см. п. 2 Постановления от 30.07.2013 № 57).

Какие последствия ждут работников и работодателей после 01.01.2020?

Как и раньше, обязанность по уплате НДФЛ будет возлагаться на физических лиц. Поэтому суммы налога НДФЛ, не удержанные с физических лиц или удержанные налоговыми агентами не полностью, должны будут взыскиваться ими с физических лиц до полного погашения этими лицами задолженности по налогу.

Налоговые агенты, как и в настоящее время, могут быть привлечены к налоговой ответственности по ст. 123 НК РФ.

При этом с 01.01.2020 вступает в силу поправка, внесенная в п. 9 ст. 226 НК РФ, позволяющая налоговым агентам в случае доначисления (взыскания) налога по итогам налоговой проверки уплачивать НДФЛ за счет собственных средств.

Сейчас сложно сказать, как эту поправку будут трактовать контролирующие органы (разъяснений на этот счет ни налоговики, ни финансисты пока не дали): будет ли это право организации (например, учреждение может заплатить доначисленный НДФЛ за счет собственных средств, а потом взыскать налог с работника (либо простить работнику долг), что позволит уменьшить размер начисленных пеней) либо уплату НДФЛ по результатам проверки учреждениям вменят в обязанность. Как только появятся официальные разъяснения, мы обязательно вернемся к данному вопросу.

Если по результатам налоговой проверки будет установлено, что организация – налоговый агент не удержала сумму НДФЛ, подлежащего уплате в бюджет, налог будет доначислен. Обязанность по уплате НДФЛ лежит на работнике, учреждение – налоговый агент обязано будет удержать с работника задолженность по налогу и перечислить его в бюджет. Сам налоговый агент может быть привлечен к налоговой ответственности по ст. 123 НК РФ (размер штрафа – 20 % неудержанной суммы). Также учреждению – налоговому агенту могут быть начислены пени.

Начиная с 2020 года налоговый агент сможет за счет собственных средств уплатить сумму доначисленного НДФЛ с дохода работника в бюджет.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

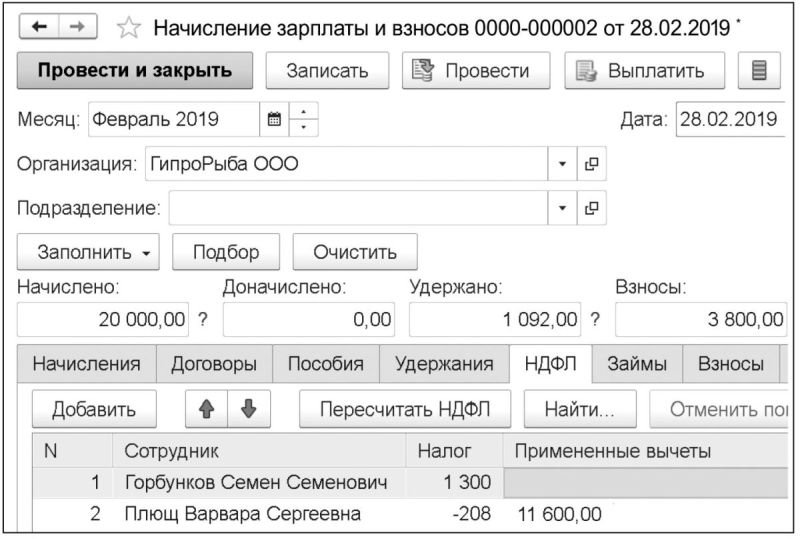

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

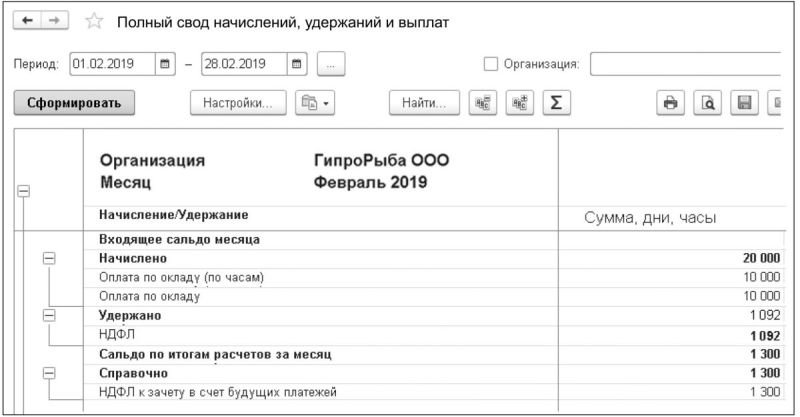

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

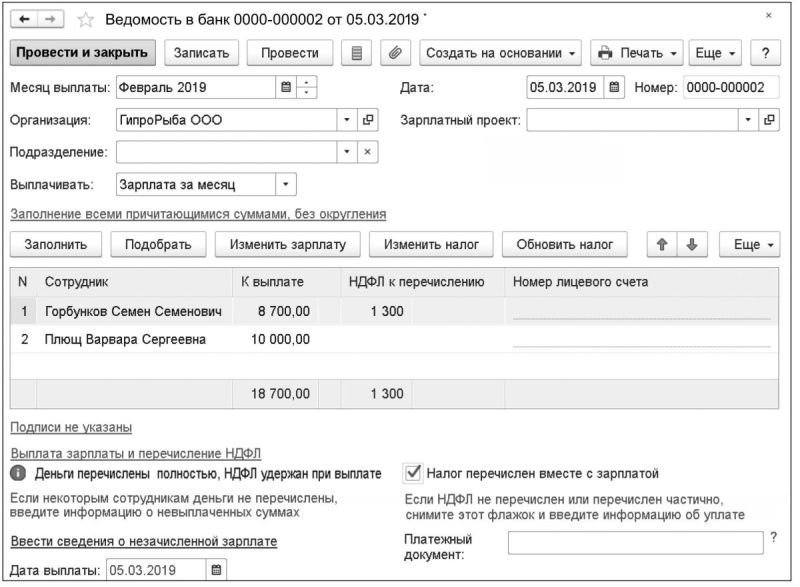

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

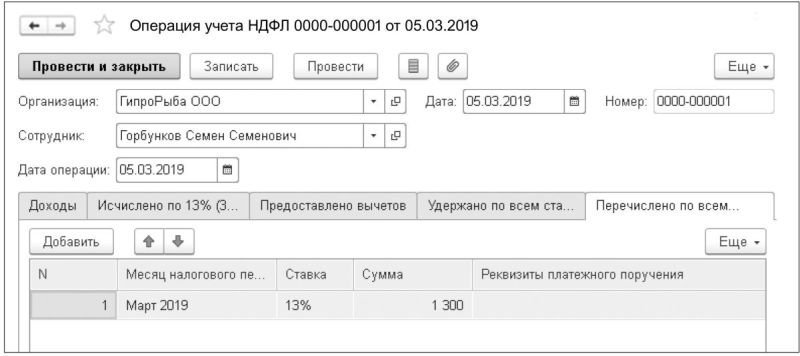

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2021 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2021 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. от 28.09.2021).

Подсказка 2. В составе 6-НДФЛ за 2021 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Срок сдачи 6-НДФЛ за 2021 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2021 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2021 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если при численности 11 и более физлиц вы сдадите бумажный 6-НДФЛ вместо электронного, штраф составит 200 руб. (ст. 119.1 НК РФ).

Куда представить 6-НДФЛ за 2021 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.

Как заполнить 6-НДФЛ

6-НДФЛ за 2021 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Заполнение титульного листа

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2021 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2021 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2021 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Читайте также: