Можно ли сдать декларацию по усн за 2020 год на бумажном носителе

Обновлено: 18.05.2024

Со второго полугодия 2021 года вступают в силу новые поправки к 80-ой статье НК РФ. Для предпринимателей это означает, что у налоговиков появятся новые основания для отказа в принятии отчетности. Расскажем, на что обратить внимание при заполнении документов по новым правилам, а также как избежать санкций за просрочки со стороны ФНС.

В каких случаях ФНС не примет декларацию или расчеты

декларацию подписал человек, который не имел на это права;

декларацию подписал дисквалифицированный сотрудник (то есть, на момент подписания срок его дисквалификации еще не закончился);

документы подписаны от имени умершего лица (если дата смерти совпадает с днем подписания, либо предшествует ему);

запись в ЕГРЮЛ о том, что сведения о руководителе являются недостоверными, появилась раньше, чем подпись этого лица под документами;

декларацию или расчеты подали от лица компании, которая по данным ЕГРЮЛ, уже прекратила свою деятельность.

Какие контрольные соотношения проверяют в РСВ

Перечень КС для расчетов по страховым взносам перечислены в п. 7 ст. 431 НК РФ. Налоговики обязательно признают расчет по страховым взносам (РСВ) непредставленным, если в ходе проверки обнаружат:

ошибки при указании сумм выплат и других вознаграждений, выплачиваемых физическим лицам;

ошибочные расчеты по взносам на ОПС;

отличие в сумме одних и тех же показателей по физлицам и в целом по налогоплательщику;

ошибки в персональных данных.

Какие КС будут актуальны для НДС?

К примеру, в качестве КС проверяются следующие моменты:

итоговая сумма налога должна равняться сумме исчисленного налога из раздела 3 с учетом всех вычетов;

сумма налога по разделам 3, 4 и 6 (с учетом всех вычетов) должна соответствовать итоговой сумме, вписанной в строку 040 в первом разделе;

сумма НДС по разделам 2-4 должна соответствовать данным из книги продаж;

сумма вычетов по разделам 3-6 должна равняться сумме вычетов по НДС, указанной в книге покупок;

в книге покупок сумма НДС по счетам-фактурам должна соответствовать значению в итоговой строке (то же касается и дополнительного листа книги покупок).

Напомним, что в Небе отчетные формы реализованы с учетом контрольных соотношений ФНС. Перед отправкой отчета вы сможете проверить данные и убедиться в правильности заполнения.

Сообщит ли ФНС об отказе принять отчетность?

на следующий день, если обнаружены нарушения КС в электронной документации;

в течение 10 дней, если РСВ сдавали на бумажном носителе.

Что делать при получении уведомления? Если уведомление получено в электронном виде, у налогоплательщика есть 5 дней для исправления ошибок и представления исправленной версии документа. В случае с бумажным уведомлением срок продлевается до 10 дней.

Если вовремя дать ответ, то ФНС в качестве даты представления документов проставит день сдачи первого варианта отчетности.

Какие санкции грозят налогоплательщикам за непредставление декларации

Штраф за непредставленную декларацию согласно ст. 119 НК РФ составляет 5% от суммы НДС за каждый месяц просрочки (включая неполный период). Итоговая сумма штрафа не может быть меньше 1000 руб. и больше 30% от общей суммы налога.

В Небе есть бухгалтерское обслуживание. Наши специалисты возьмут на себя вашу бухгалтерию и избавят вас от штрафов со стороны контролирующих органов.

Какие санкции грозят контрагентам

Непредставленная декларация может больно ударить не только по самому налогоплательщику, но и его контрагентам (утрата прав на вычет по НДС, отказ в расходах по налогу на прибыль). В результате придется сначала уплатить всю сумму неподтвержденных вычетов, а затем через открытие налогового спора отстаивать свои права. Дело в том, что в подобных ситуациях ФНС сначала признает декларацию непредставленной, а затем работает с заявлениями контрагентов.

Итоговый алгоритм действий после 1 июля 2021 года

Схема предоставления декларации и расчетов со второй половины этого года выглядит следующим образом:

Налогоплательщик отправляет документы в электронной форме. В ответ получает квитанцию о приеме отчетности. С этого момента у автоматической системы ФНС есть ровно один день для проверки на ошибки и соблюдение КС.

Если ошибки найдены, налогоплательщик получает уведомление о признании документов непредставленными.

В случае если первичная отчетность не содержит ошибок, ФНС вышлет извещение о вводе, подтверждающее, что документы сданы и уже загружены в базу данных.

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Декларация по упрощенке сдаётся всего один раз по итогам календарного года (ст. 346.23 НК РФ) — это налоговый период. Организациям нужно отчитаться до 31 марта в послеотчетном году, индивидуальным предпринимателям — до 30 апреля.

Когда декларацию по УСН сдают в другие сроки

Декларацию по УСН обязательно сдают один раз в год. В общем случае организациям нужно сделать это до 31 марта, а предпринимателям — до 30 апреля. Если крайняя дата сдачи отчетности выпадает на выходной или нерабочий день, сдачу откладывают на ближайший следующий рабочий день. В 2021 году смещения сроков не будет.

Есть исключительные случаи, в которых отчетность нужно сдать раньше.

Мы рассказывали, при каких условиях и в каком порядке компании переходят с УСН на ОСНО.

Организация или ИП прекращает бизнес на упрощенке. Если организация или предприниматель меняет вид деятельности и прекращает работать на упрощенке, в налоговую подают два документа: уведомление о прекращении деятельности на УСН в течение 15 рабочих дней и декларацию по УСН не позднее 25-го числа месяца, следующего за тем, в котором прекратили деятельность.

.jpg)

Веб-сервис Контур.Бухгалтерия напомнит о сроке сдачи декларации и автоматически заполнит ее.

Декларация по УСН за квартал

В общем случае декларация сдается одна — годовая. Но бывает, что декларацию нужно сдать всего за один квартал. Это делают, если компания или ИП начали деятельность в одном квартале и в этом же квартале закончили ее. Прямо скажем, это редкость. В таком случае декларация сдается на бланке годовой декларации, но данные по доходам и расходам будут вноситься только за квартал, в котором работала компания.

Вот что по УСН и надо делать ежеквартально, так это уплачивать единый налог. Каждый квартал организации и предприниматели обязаны перечислять в ИФНС авансовые платежи по налогу до 25 числа следующего месяца. Сроки могут изменяться, если последний день сдачи приходится на выходной или праздник. В 2021 году сроки следующие:

- налог за 2020 год — до 31 марта 2021 года для организаций и до 30 апреля для ИП;

- за 1 квартал 2021 — 26 апреля;

- за 2 квартал 2021 — 26 июля;

- за 3 квартал 2021 — 25 октября;

- остаток налога за 2021 год — до 31 марта для организаций и до 4 мая для ИП.

Пени и штрафы

Налоговая после получения декларации сверяет данные из декларации и суммы полученных авансовых платежей. Если в расчете авансов допущена ошибка, то налогоплательщику грозят только пени. Если ошиблись в декларации или не вовремя отправили аванс — это карается штрафами.

Согласно статье 119 НК РФ, размер штрафа при срыве сроков составит от 5 до 30% от суммы уплачиваемого налога (но не менее 1000 рублей), при этом нарушитель будет оштрафован за каждый полный и неполный месяц просрочки. В любом случае, налоговики будут учитывать все смягчающие обстоятельства, помешавшие ИП или компании подать декларацию в срок.

Ответственность за срыв сроков может лежат не только на компании или ИП, но и на конкретном сотруднике (должностном лице). Размер штрафа составит 300 – 500 рублей.

Важно! Если спустя 10 дней от крайнего срока сдачи отчет в ИФНС еще не отправлен, то расчетный счет компании могут заблокировать (п. 2 ст. 76 НК РФ).

Куда нужно представить отчет по УСН

- по почте (ценное письмо + описанное вложение);

- лично в руки (приносите оригинал + копия для ИФНС и самого ИП);

- в электронном формате (при помощи системы электронного документооборота и цифровой подписи или через сервис ИФНС или с помощью оператора телекоммуникационной связи).

.jpg)

Подробнее о нулевой декларации УСН

- заполняем титульный лист;

- заполняем в разделе 1.1 строки 010, 030, 060 и 090;

- заполняем в разделе 2.1.1. строку 102.

2. Доходы минус расходы:

- заполняем титульный лист;

- заполняем в разделе 1.2. строки 010, 030, 060, 090;

- заполняем в разделе 2.2. строки 260-263.

В заполненной от руки декларации заполните пустые ячейки прочерками. Если заполняете декларацию на компьютере и печатаете на принтере, пустые ячейки не заполняйте. Штрафы за несдачу нулевой декларации те же, что и для обычного отчета.

В 2021 году декларацию по УСН ИП можно будет не сдавать

Глава ФНС доложил Путину В.В. о скорой отмене деклараций по УСН. Это стало возможно благодаря современным технологиям или онлайн-кассам, которые вводят на территории России уже несколько лет подряд.

Кроме декларации, упрощенцы смогут не сдавать и КУДиР.

Это облегчит работу предпринимателей, но уменьшит возможности контроля за процессом расчета налогов. Однако переход будет осуществляться добровольно, поэтому каждый ИП сможет выбрать, что ему важнее — контроль над налогами или легкая отчетность.

Сдавайте декларацию УСН в веб-сервисе Контур.Бухгалтерия. Сервис сам заполнит декларацию и проверит ее перед отправкой. Отчитывайтесь онлайн, ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату, обменивайтесь электронными документами с контрагентами и контролируйте финансы компании прямо в сервисе. Первые 14 дней работы — бесплатны для всех новых пользователей!

Декларация по упрощенке сдаётся всего один раз по итогам календарного года (ст. 346.23 НК РФ) — это налоговый период. Организациям нужно отчитаться до 31 марта в послеотчетном году, индивидуальным предпринимателям — до 30 апреля.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Что такое налоговая нагрузка, как ее вычислить и какова ее роль в предпринимательской деятельности? Расскажем в нашей статье.

Учетная политика организации — это важный внутренний документ, в котором перечислены принципы ведения бухучета в компании. Учетная политика разрабатывается на базе государственных общих правил. Бухгалтер или консалтинговое агентство формирует учетную политику, а руководитель организации утверждает ее в течение 90 дней после регистрации ООО.

- Центр поддержки

- Заказать звонок

- Написать в чат

- Помощь

Попробовать бесплатно 14 дней

Автоматически рассчитывайте налога УСН, совмещение УСН+патент, сдача отчетности прямо из дома!

А также в Контур.Бухгалтерии есть кадровый учет, многопользовательский режим, бесплатные обновления и круглосуточная техподдержка!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим знания и навык заполнения налоговой декларации по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

- Организации сдают декларацию за год до 31 марта включительно.

- Индивидуальные предприниматели могут готовить декларацию немного дольше — до 30 апреля включительно.

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

- новую форму, которая утверждена Приказом ФНС России от 25.12.2020 N ЕД-7-3/958@;

- старую форму, которая утверждена Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

- полное название;

- ИНН/КПП;

- номер корректировки;

- код по ОКВЭД;

- отчетный год;

- код налоговой службы (берется на сайте ФНС);

- код налогового периода: 34 для годовой отчетности, 50 при ликвидации, реорганизации или закрытии ИП, 95 при смене системы налогообложения, 96 при прекращении предпринимательской деятельности по УСН;

- код места подачи: 120 по месту жительства ИП, 210 по месту нахождения компании, 215 по месту нахождения правопреемника компании;

- код реорганизации: 1 преобразование, 2 слияние, 3 разделение, 5 присоединение, 6 разделение + присоединение, 0 ликвидация.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

- 3462010 — закон субъекта РФ установил ставки от 1 до 6 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

В итоге в строке 100 мы видим сумму налога к доплате. В строке 110 - налог к возврату из бюджета, или эту сумму можно включить в убытки на следующий год.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

В 230 строке указывается сумма убытка в прошлые годы, на которую мы сможем уменьшить базу отчетного года. По кодам строк 240, 241, 242, 243 считается налоговая база - разницы между соответствующими строками доходов и расходов. Если сумма положительная, то пишем сюда. Если меньше нуля, то увеличиваем убыток и заполняем строки 251-253.

- 3462020 — закон субъекта РФ установил ставки от 5 до 15 % в зависимости от категории налогоплательщика;

- 3462020 — закон Республики Крым и Севастополя уменьшил ставку для всех или отдельных категорий налогоплательщиков;

- 3462040 — в субъекте РФ действуют налоговые каникулы, поэтому ставка налога равна 0 %.

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.

Налоговая отчётность — это совокупность разного рода документов, которые вы обязаны представить в налоговые органы по истечении определённого периода времени. Это могут быть декларации, данные о численности работников, документы, содержащие уточняющие налоговые начисления и тд.

Как сдавать отчетность, в каком формате, и какие последствия можно ожидать, если не сдать её вовремя — читайте ниже в статье.

В каком виде сдавать?

В данном случае вопрос уже решён: с 2021 года привычная сдача в бумажном формате отменена для всех видов бизнеса, и подать отчётность вы сможете только в электронном виде.

Так что, готовьтесь к изменениям уже сейчас.

Сдать свою отчетность можно на сайте ФНС или через операторов ЭДО.

3 шага для сдачи отчетности

Сдача электронной отчетности включает в себя несколько этапов.

Шаг 1. Регистрируемся в личном кабинете налогоплательщика на сайте ФНС

Кабинет необходим для отправления разного рода документов. Как его подключить?

Для ИП: через учетную запись физического лица (увидите этот пункт в меню).

После чего сможете войти в неё, используя портал Госуслуг.

Для ООО и других организаций: через электронную подпись.

- Находим пункт “Сдача налоговой, бухгалтерской отчетности”.

- Прикрепляем его в формате транспортного контейнера.

- Далее полученный файл документа начнёт грузиться в окне загрузки.

- Уже подписанный электронной подписью документ можно смело отправлять на проверку.

Шаг 2. Получаем электронную подпись — ЭЦП

Подпись вам понадобится для того, чтобы вы могли официально заверить высланные документы.

Есть разные форматы подписей. Вам же понадобится УКЭП — усиленная квалифицированная электронная подпись.

Где получить?

Приобрести её можно в удостоверяющих центрах с аккредитацией Министерства связи и коммуникаций — их список ищите на сайте Росреестра.

Стоимость исходит от разных факторов, в среднем диапазон от 1 500 до 5 000 рублей.

Документы для получения?

Получить сможете при наличии пакета учредительных документов ИП или юридического лица.

Место получения?

Организации: в удостоверяющих центрах.

ИП: подав заявку на получение подписи в центре госуслуг или на Почте России.

Срок действия?

1 год со дня получения, после чего необходимо будет продлить услугу.

Шаг 3. Подключаем систему электронного документооборота

В некоторых ситуациях документы в налоговую передаются другим способом — используя услуги операторов электронного документооборота.

Чтобы начать сотрудничество, необходимо заключить с ними договор на хранение, обработку и передачу данных.

Окончательная цена назначается специалистом после подсчёта всех документов, которые планируются к отправке.

Существуют почти бесплатные тарифные планы для небольших компаний, с крупных организаций могут потребовать от 4 тысяч рублей и выше.

Найти их можно на официальном сайте Федеральной налоговой службы.

Моменты, на которые важно обратить внимание, выбирая себе оператора:

- Удобство меню личного кабинета

- Стоимость

- Качество работы технической поддержки

- Время работы поддержки: в идеале 7 дней в неделю

- Положительные отзывы

- И конечно же, насколько адекватно и качественно работает сам сервис!

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Штрафы за несвоевременную сдачу

Не откладывайте внедрение электронной отчетности на долгие времена: раньше начнете — меньше шансов столкнуться с серьёзными проблемами с законодательством.

Прайс штрафов за задержку :

1 день просрочки будет стоить 5% от суммы неуплаченного налога.

Больше, чем на месяц — 10%.

Причём минимальная сумма штрафа в любом случае будет составлять 1000 рублей.

Ну а чтобы не пропустить Х день, обязательно заведите налоговый календарь — чёткий план всех налоговых платежей, в котором учитывается календарный срок оплаты каждого из них.

Такой инструмент поможет четко отследить и спрогнозировать все налоговые выплаты, избежав штрафных санкций и сбережет ваши нервы.

Если у вас совершенно нет желания заниматься отчетностью самостоятельно, делегируйте её нам: все необходимые документы мы подготовим и сдадим сами.

Также у вас будет личный налоговый календарь, который не даст вам пропустить ни одной отчётной даты (даже если сами этого захотите!): мы будем слать вам смс-напоминания и писать на электронную почту, чтобы вы успели все первичные данные сдать нам вовремя!

Так что шансов нарваться на штрафы за просрочку сдачи отчётов у вас практически не будет.

Заполнение декларации по УСН — это ежегодная обязанность всех налогоплательщиков, применяющих упрощенную систему налогообложения. Срок сдачи:

- для организаций — до 31.03.2021;

- для ИП — до 30.04.2021.

Декларацию по УСН для налогоплательщиков, применяющих ККТ, отменить пока не успели

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно заполнить декларацию по УСН.

Состав отчета по УСН

Форма и порядок заполнения декларации по УСН в 2021 году утверждены приказом ФНС №ММВ-7-3/99@ от 26.02.2016. Отчет состоит из титульного листа и трех разделов (у первого и второго есть по два подраздела):

С 20.03.201 для сдачи декларации по УСН разрешено использовать новую форму, утвержденную приказом ФНС России №ЕД-7-3/958@ от 25.12.2020 , но это не обязательно. Новый бланк предназначен для отчетности за 2021 год.

Основные требования к заполнению отчета

Приказом ФНС №ММВ-7-3/99@ от 26.02.2016 утверждена инструкция по заполнению декларации по УСН доходы для ИП без работников или с наемным персоналом. Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета.

Каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях, а это очень важно. Если форму заполняют от руки, числа проставляют с первого — левого — поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Правила заполнения отчетов едины для любых видов собственности: и для юридических лиц, и для индивидуальных предпринимателей.

Чтобы сделать заполнение декларации по УСН максимально понятным, мы составили пошаговую инструкцию и готовые образцы.

Сроки сдачи декларации по УСН

Даты зависят от типа налогоплательщика. Последние даты подачи отчетности:

- 31 марта — для юридических лиц;

- 30 апреля — для индивидуальных предпринимателей.

Если организация или ИП прекращают применять упрощенку, то отчет они сдают, не дожидаясь окончания налогового периода, — до 25-го числа месяца, следующего за месяцем снятия с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию УСН подают до 25-го числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ. У ИП есть возможность заполнить декларацию УСН онлайн в личном кабинете налогоплательщика на сайте ФНС.

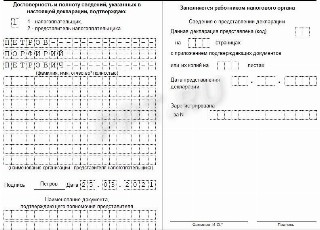

Шаг 1. Титульный лист

ИНН и КПП берутся из свидетельства о постановке на учет и вписываются на все страницы документа (см. образец свидетельства). В электронном виде достаточно указать их только один раз, остальные заполнятся автоматически. Код налогового органа имеется и в свидетельстве о постановке на учет. Остальные коды, изображенные на рисунке, одинаковы для всех ООО. Под отчетным годом понимается налоговый период, т.е. 2020-й в нашем случае.

Название налогоплательщика берется из того же свидетельства либо из устава.

Писать надо и полное, и краткое название и наименование на иностранном языке, если они зафиксированы в учредительных документах.

Код ОКВЭД ставится для основного вида деятельности либо из устава, либо из кодов статистики, выдаваемых Росстатом. Телефон принято записывать 11-значный (с восьмеркой). Если до вас проще дозвониться по мобильному, значит, укажите его.

Заполним образец декларации.

Верность указанных сведений вправе удостоверить:

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

Шаг 2. Раздел 2.1

Для итогового значения за отчетный период предназначена строка 213 в декларации по УСН, в ней суммируем доходы за все четыре квартала. Итоги по расходам подводим в строке 223.

В строках 240–243 указывается налогооблагаемая база для исчисления авансового платежа:

- Стр. 240 = стр. 210 – стр. 220, если > 0.

- Стр. 241 = стр. 211 – стр. 221, если > 0.

- Стр. 242 = стр. 212 – стр. 222, если > 0.

- Стр. 243 = стр. 213 – стр. 223 – стр. 230, если > 0.

Если сумма убытка по строке 230 равна налогооблагаемой базе, в 243-й ставим значение 0.

Убытки отчетного года отражают в строках 250–253, если показатели строк 210–213 меньше 220–223.

Следующие два блока по налоговой базе и убыткам отчетного года взаимоисключающие: если в строке 240 числовое значение (прибыль), то в строке 250 — прочерки (убыток), и наоборот. Аналогично для пар строк 241 и 251, 242 и 252, 243 и 253.

Значения определяются простым вычитанием расходов из доходов за нужный период (первые два блока).

Авансы по налогу рассчитываются и отражаются так:

- Стр. 270 = стр. 240 × стр. 260 / 100.

- Стр. 271 = стр. 241 × стр. 261 / 100.

- Стр. 272 = стр. 242 × стр. 262 / 100.

- Стр. 273 = стр. 243 × стр. 263 / 100.

Обратите внимание на строку 280 — минимальный налог на УСН (доходы за год по строке 213, умноженные на 1%). В строке 280 указывают минимальный налог к уплате. Он определяется как стр. 213 × 1 / 100.

Шаг 3. Раздел 3

Третий раздел налоговой декларации предназначен для заполнения только теми организациями, которые получили денежные средства в соответствии с п. 1 и 2 ст. 251 НК РФ. Речь идет о целевом финансировании, целевых поступлениях и доходах, поступивших в рамках благотворительной деятельности. Ранее фирмы на УСН при наличии таких сумм должны были заполнять лист 7 декларации по налогу на прибыль. Порядок заполнения нового раздела схож с предыдущими требованиями. Это специфический раздел, поэтому он не распространен среди упрощенцев.

Заполнение раздела 3 начните с переноса денежных средств, не использованных в срок (или без срока использования), но полученных в предыдущем году. Для сумм, для которых установлен срок использования, укажите дату их поступления в графе 2, а в графе 3 — их размер. Если срок денежных средств, полученных в предыдущем отчетном периоде, не истек, то их сумму ставят в графе 6.

Только после этого заполняют данные о денежных средствах, полученных в отчетном периоде:

- В графах 2 и 5 по средствам с установленным сроком ставят даты получения и использования.

- В графе 3 — сумма полученных средств с установленным сроком.

- В графе 4 — денежные средства, полностью использованные по назначению в установленный срок.

- В графе 6 — сумма неиспользованных средств, срок по которым еще не истек.

- В графе 7 — использованные денежные средства не по целевому назначению (их включают во внереализационные доходы в момент фактического использования).

Шаг 4. Раздел 1.2

- В строку 010 впишите код ОКТМО (код уточняйте на сайте ФНС).

- Впишите суммы квартальных авансовых платежей — в строки 020, 040, 070.

- В строку 100 — сумму доплаты за год.

Если в течение года были суммы к уменьшению, вместо 040 заполните 050, а вместо 070 — 080.

Строки 110 и 120 предназначены для особых случаев. Если налог за год меньше авансовых платежей, заполняется 110. Если следует доплатить сумму минимального налога — 120.

Шаг 5. Оформление и удостоверение декларации

Подписи и даты ставятся на титульном листе и в разделе 1.2 (внизу).

Проверяется наличие ИНН и КПП на каждой странице. Уточняются номера страниц: 001 — титульный лист, 002 — раздел 1.2, 003 — раздел 2.2.

На титульном листе указывается количество страниц. Официальных указаний, как это делать, нет, главное, чтобы все знакоместа были заняты. Учтите, что при подписании декларации по УСН представителем, а не директором фирмы имеется как минимум одно приложение — доверенность на представителя.

И последнее: в налоговую инспекцию необходимо отправлять только заполненные разделы. А те организации, которые в соответствии с уставом работают без печати, не заверяют отчет круглой печатью.

В строках 110–113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ. Т.е. в 110 — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев, в 113 — за год. Эти значения будут умножены на ставку налога из 120.

В строках 130–132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25-го числа месяца, следующего после окончания каждого квартала:

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

Сумма налога по стр. 133 рассчитывается как стр. 113 × стр. 120 / 100.

Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т.к. ИП вправе платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель вправе на все перечисленные за себя в отчетном периоде взносы.

Читайте также: