Можно ли оплатить пошлину за третье лицо

Обновлено: 02.05.2024

Государственная пошлина оплачивается заявителем при обращении за юридически значимым действием в орган, осуществляющий государственную регистрацию прав. Это норма прописана в Налоговом Кодексе и Росреестр ее неукоснительно выполняет.

Что делать в том случае, если заявитель, физическое или юридическое лицо, не может оплатить государственную пошлину по тем или иным причинам?

С заявителем - физическим лицом, все более или менее понятно: можно указать в реквизитах квитанции, что плательщиком является именно заявитель, допустим, если вы оплачиваете в терминале. Либо нужно указать, что другое лицо оплачивает пошлину за заявителя. Для этого нужна доверенность. Чтобы у регистраторов не было сомнений в наличии полномочий, лучше, чтобы доверенность была нотариально удостоверена.

В платежном документе на перечисление суммы государственной пошлины должно быть указано, что представитель или иное лицо действует от имени ее плательщика. В назначении платежа указывается ФИО лица, в отношении которого осуществляются регистрационные действия и реквизиты доверенности, например " Оплата государственной пошлины за государственную регистрацию прав за Иванова Ивана Ивановича по Доверенности 1-1234 от 01.01.2020 ".

Обратите внимание, что в доверенности представителя должны быть прописаны полномочия на оплату государственной пошлины. В ином случае регистратор может приостановить рассмотрение заявления на основании, что пошлина уплачена не уполномоченным на то лицом или без надлежащих полномочий.

Теперь рассмотрим случай, когда заявителем является юридическое лицо. Оплатить государственную пошлину за него может либо другое юридическое лицо, либо физическое лицо. И у одного, и у другого должны быть на это полномочия.

В первую очередь физическим лицом, которое оплатит государственную пошлину может быть генеральный директор, полномочия которого подтверждаются учредительными документами. Другому представителю, физическому лицу, понадобится нотариально удостоверенная доверенность с полномочиями, позволяющими оплачивать государственную пошлину за юридическое лицо. Также необходимо, чтобы платежный документ содержал указание на то, что плательщик действует от имени представляемого.

Важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма государственной пошлины уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Поэтому в банке и, возможно, и в Росреестре при уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу у вас попросят доказательства принадлежности уплаченных денежных средств организации, обратившейся в соответствующий государственный орган за совершением юридически значимого действия. Попросят подтвердить, что физическое лицо-представитель действует на основании доверенности или учредительных документов с приложением расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины. Запаситесь письмом организации, интересы которой вы представляете, в котором бы было указано, что денежные средства в указанном размере были выданы наличные для оплаты государственной пошлины за конкретное регистрационное действие.

Таким образом, госпошлина может быть уплачена за организацию третьим лицом, в том случае, если оно является представителем заявителя в силу закона, учредительных документов, либо по нотариально удостоверенной доверенности.

Пример назначения платежа для юридического лица:

При оплате по доверенности третьим лицом: “ Оплата государственной пошлины за государственную регистрацию прав за ООО “Ромашка” (ИНН 7701123456) по Доверенности 1-1234 от 01.01.2020 ”.

При оплате руководителем, который имеет право действовать без доверенности: “ Оплата государственной пошлины за государственную регистрацию прав за ООО “Ромашка” (ИНН 7701123456) за счет собственных средств ООО “Ромашка ”.

При этом к платежному поручению должны быть либо приложены доказательства принадлежности заявителю денежных средств (в виде расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств), предназначенных для уплаты государственной пошлины, либо в платежном документе должно быть указано, что плательщик действует от имени представляемого.

Соблюдение бюрократических формальностей дается нелегко, оплачивайте пошлину правильно, иначе потеряете драгоценное время на повторную оплату, возврат неправильно оплаченных средств и донесение дополнительных документов в Росреестр.

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

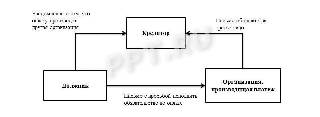

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

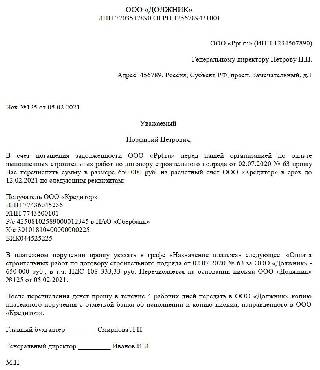

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

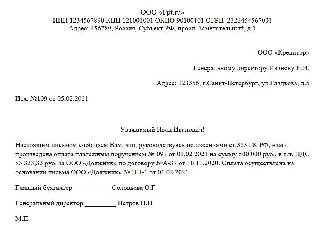

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

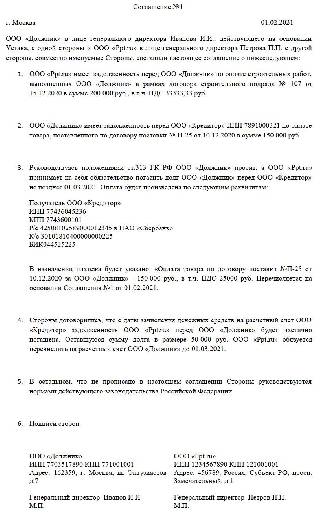

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Оплата госпошлины требуется в различных случаях, при которых нужно получить государственную услугу. Если не перевести деньги, тогда нельзя будет, к примеру, оформить паспорт, водительское удостоверение и другие документы. Может возникнуть необходимость оплатить госпошлину за другого человека, если он сам не успевает, находится в преклонном возрасте либо по состоянию здоровья не может сделать платеж . Независимо от причины, стоит знать, допускается ли третьему лицу уплатить налог. Нужно обратиться к законодательству, чтобы получить однозначный ответ на этот вопрос.

Можно ли оплатить госпошлину за другого человека

Многие люди привыкли, что им нужно самостоятельно оплатить государственный сбор. Следует понимать, что госпошлина является налоговым платежом, а такие вещи люди осуществляют от своего лица. Ранее не допускалось, чтобы кто-то другой перечислял средства, пусть даже он все правильно указывал в реквизитах и не ошибался в сумме. Из-за этого возникало немало проблем, если получатель услуги не мог лично сделать платеж или не успевал по времени.

Важно! Не так давно ситуация изменилась, потому как в силу вступил Федеральный закон от 30.11.2016 №401-Ф3. В статью 45 НК РФ были внесены поправки, благодаря которым появилась возможность третьим лицам уплачивать налоги и различные сборы.

Из этого можно сделать вывод, что заплатить пошлину может другой человек, ему достаточно знать реквизиты и данные получателя. Причем совсем неважно , кем он является физическому лицу, для которого назначен сбор.

Необходимые условия

Некоторые люди не понимают, как можно осуществить выплату сбора за другого человека. Действительно, тут есть свои особенности, о которых следует знать. Если не учесть важный момент, тогда действительно могут возникнуть проблемы со сделанным платежом.

В целом платежное поручение нужно заполнять как в обычных ситуациях. Человек, перечисляющий средства, должен указывать себя как плательщика. То есть, данное поле не нужно вписывать данные физического или юридического лица, для которого совершается денежный перевод. Тут возникает вопрос о том, как федеральное учреждение сможет понять, что деньги пришли для конкретного клиента. Чтобы не было лишних вопросов, нужно помнить про следующий момент.

В назначении платежа обязательно нужно уточнять, в пользу какого гражданина или организации делается перевод денег. Указывать стоит такие сведения, как и в графе о плательщике. То есть, нужно писать название организации или Ф. И. О. человека, ИНН, а также КПП . Но вместо своих данных, надо указывать сведения о получателе услуги. Если допустить ошибку либо не указывать данную информацию, тогда уже оплата не пройдет .

Можно ли оплатить госпошлину за другого человека через Госуслуги

Люди достаточно часто используют Госуслуги для того, чтобы оплачивать государственный сбор. Дело в том, что данный сервис не берет комиссию, а иногда даже предоставляет скидки. Если требуется, то можно заплатить пошлину за другого человека через госуслуги.

В целом принцип действий не отличается от стандартного, потребуется авторизоваться на сервисе, выбрать нужную услугу и произвести оплату любым удобным способом. Но, опять же, понадобится указать, в чью пользу совершается платеж .

Отметим, что третьему лицу необязательно нужно получать разрешение на совершение данной процедуры. Достаточно желания для того, чтобы произвести оплату. Но, естественно, человека нужно предупредить, что за него выполняется платеж . В ином случае он тоже может потратить деньги, которые придется долго возвращать.

Из этого можно сделать вывод, что не нужны никакие документы, кроме квитанции, чтобы подтвердить погашение сбора. Но обязательно должно быть указано, в чью пользу совершается денежный перевод.

Можно ли через Сбербанк Онлайн оплатить госпошлину за другого человека

Сбербанк Онлайн тоже достаточно часто используется для того, чтобы погасить государственный сбор. Его удобно использовать людям, которые хотят расплатиться с банковской карты. При этом необязательно , чтобы совершал денежный перевод именно тот человек, которому нужно получить услугу. За него это может сделать как родственник, так и посторонний гражданин. Для удобства рекомендуется придерживаться определенной схемы действий.

На этом процесс будет окончен, и если все правильно, тогда электронный платеж поступит по назначению. Оплачивать госпошлину через Сбербанк Онлайн не только удобно, но и выгодно. На сайте комиссия значительно меньше, чем в банковском отделении, поэтому придется меньше потратить денег.

Можно ли оплатить госпошлину с чужой карты

Нередко встречаются ситуации, когда человек не может оплатить сбор со своей карты, поэтому хочет перевести деньги с чужого пластика. Естественно, возникает вопрос, можно ли это сделать. Если раньше оплата государственно пошлины с чужой карты не допускалась, то теперь она не возбраняется.

Самое главное при прохождении процедуры не забыть указать, в чью пользу совершается платеж . При этом неважно , выполняются действия через терминал или интернет-банкинг. Если забыть это сделать, тогда невозможно будет доказать, что сбор погашен. Из-за этого придется позаботиться о возврате уже потраченных средств, а также заново совершить платеж . Именно поэтому проще сразу все сделать правильно, чем потом исправлять ситуацию.

Возможные проблемы и их решение

На данный момент все еще могут возникнуть проблемы из-за того, что человек лично не заплатит государственный сбор. Основные трудности бывают тогда, когда третье лицо не указало назначение платежа либо ошиблось с реквизитами. Но также случаются проблемы из-за того, что в паспортном столе могут отказываться принять подобный платеж .

Когда проблема возникла по вине третьего лица, тогда остается только обращаться в службу поддержки, чтобы возвратить деньги. Если же трудности из-за сотрудника МВД, тогда можно идти к его начальству либо в прокуратуру . Сейчас уже достаточно редко бывает такое, что оплату отказываются принять из-за того, что деньги перевел посторонний человек. Но все-таки людям стоит помнить о том, что у них есть право требовать принять платеж , если в назначении все правильно указано и нет других ошибок.

Пунктом 3 статьи 2 Гражданского кодекса Российской Федерации (далее – ГК России) установлено, что к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством.

Пунктом 1 статьи 388 ГК России установлено, что уступка требования кредитором (цедентом) другому лицу (цессионарию) допускается, если она не противоречит закону.

При наличии договора уступки права требования третьему лицу при подаче заявления о возврате излишне уплаченных таможенных платежей такой возврат допускается исключительно в случае перехода прав и обязанностей в порядке универсального правопреемства, поскольку передача права требования, вытекающего из публично-правовых отношений по сделке (уступке права требования), регулируемой гражданским законодательством, недопустима.

Согласно определению Конституционного Суда Российской Федерации от 19 апреля 2001 г. № 99-О пункт 3 статьи 2 ГК России предписывает судам и иным правоприменительным органам применять гражданское законодательство к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой в том случае, если это предусмотрено законодательством.

Пунктом 2 постановления Пленума Верховного Суда Российской Федерации № 6 и Пленума Высшего Арбитражного Суда Российской Федерации № 8 от 1 июля 1996 г. установлено, что в случаях, когда разрешаемый судом спор вытекает из налоговых или других финансовых и административных правоотношений, следует учитывать, что гражданское законодательство может быть применено к указанным правоотношениям только при условии, что это предусмотрено законодательством.

В соответствии с пунктом 14 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 17 июля 1996 г. № 5 из пункта 3 статьи 2 ГК России следует, что к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, гражданское законодательством не применяется.

Возврат (зачет) сумм авансовых платежей осуществляется в соответствии с Таможенным кодексом Евразийского экономического союза (далее – Кодекс ЕАЭС) в случаях, порядке и сроки, которые устанавливаются законодательством государства-члена, в котором произведена уплата таких авансовых платежей.

С учетом части 1 статьи 122 Федерального закона возврат (зачет) авансовых платежей производится по заявлению плательщика (его правопреемника) на счет плательщика (его правопреемника), указанный в заявлении о возврате.

Данный порядок является единым, и ни Кодексом ЕАЭС, ни Федеральным законом не предусмотрено положений, наделяющих плательщика (его правопреемника) полномочиями переуступить свое право на возврат таможенных пошлин, налогов и иных платежей, администрируемых таможенными органами,

установленное вышеуказанными положениями права ЕАЭС и законодательства Российской Федерации о таможенном регулировании, иным лицам, в том числе путем заключения с этими лицами гражданско-правовой сделки.

Равным образом ни Кодекс ЕАЭС, ни Федеральный закон не предусматривают положений, которые бы наделяли лиц, не являющихся плательщиками (их правопреемниками), правом, в том числе на основании гражданско-правовой сделки, заключенной с плательщиком (его правопреемником), подавать в таможенные органы заявление о возврате и (или) требовать возврата таможенных пошлин, налогов и иных платежей, администрируемых таможенными органами, в том числе на счета, отличные от счетов плательщика (его правопреемника).

Таким образом, возврат авансовых платежей осуществляется в едином порядке, определенном Федеральным законом, и только той категории лиц, которая поименована в соответствующих статьях Федерального закона.

Следовательно, только лицо, внесшее авансовые платежи, вправе требовать их возврата и не вправе передавать данное требование иному лицу по гражданско-правовому договору. Данный вывод согласуется с позицией судебных органов (постановление Арбитражного суда Дальневосточного округа от 14.10.2016 № Ф03-4879/2016, Определение Верховного Суда Российской Федерации от 09.09.2015 № 303-КГ15-10237 по делу № А51-26003/2014).

Читайте также: