Корреляционно регрессионный анализ налоговых доходов

Обновлено: 04.07.2024

Количественные показатели налоговых поступлений, на основе которых определяются задания по поступлению доходов бюджета, до сих пор не являются официальными, они играют в бюджетном процессе лишь расчетно-справочную роль, что снижает легитимность налогового планирования и приводит к необходимости совершенствования методики оценки планируемых налоговых поступлений.

Андреева Н.В. и Червякова М.Ю. предлагают применение корреляционно-регрессионного метода планирования показателей2. Выбор базовых показателей является важнейшим этапом в определении существенности, а потому обязательно должен быть обоснованным. Даже если кажется, что выбор сделан правильно, то для его утверждения необходимо привести множество доказательств помимо собственного профессионального суждения. Объективными доказательствами могут служить лишь строгие математические расчеты, которые соответствуют какому-либо методу принятия решений, а зачастую целой группе или даже последовательности методов. Г.В. Савицкая отмечает, что для обоснования набора базовых показателей, используемых при расчете уровня существенности и долей, применяемых к этим показателям, целесообразно использовать метод корреляционно-регрессионного анализа. Приемы корреляционного анализа используются для измерения степени влияния факторов, когда взаимосвязь между показателями неполная, вероятностная3. Обращаясь к теории статистического анализа, Глинский В. В., Ионин В. Г. выделяют цель регрессионного анализа - установить конкретную аналитическую зависимость одного или нескольких результативных показателей от одного или нескольких признаков-факторов4, в связи с чем, целесообразно установить связь поступлений налогов в бюджет в

Специалисты рассматривают корреляцию и регрессию как совокупный процесс статистического исследования, поэтому их использование в статистике часто именуют корреляционно-регрессионным анализом, который доказывает, что изменение любого экономического показателя зависит от большого числа факторов, но из них лишь некоторые оказывают существенное воздействие на исследуемый показатель. Доля влияния остальных факторов столь незначительна, что их игнорирование не может привести к существенным отклонениям исследуемого объекта. В большинстве случаев между экономическими явлениями не существует строгой функциональной взаимосвязи, поэтому в экономике говорят не о функциональных, а о корреляционных или статистических зависимостях5.

В общем случае, при рассмотрении таких взаимосвязей выделяют одну величину как независимую (результативный показатель), а другие — как зависимые (факторные показатели). При рассмотрении зависимости двух случайных величин говорят о парной регрессии (корреляции). Зависимость нескольких переменных называют множественной регрессией (корреляцией).

Метод корреляционно-регрессионного анализа в планировании налоговых поступлений можно использовать на различных уровнях: муниципальном, региональном, федеральном.

А. С. Кокин, А.В. Едронов в своей статье6 предложили использование метода корреляционно- регрессионного анализа в прогнозировании налоговых поступлений. Авторами представлена методика корреляционно-регрессионного анализа прогнозирования налоговых поступлений в региональные бюджеты с учетом тенденций изменения валового регионального продукта (ВРП) и результатов налогового администрирования.

Авторы предлагают проводить процесс прогнозирования поэтапно:

определение уровней принимаемых решений,

формулирование цели планирования,

определение средств достижения поставленных целей.

4. Расчет коэффициента влияния результатов налогового администрирования на величину налоговых поступлений.

5. Прогнозирование налоговых поступлений с учетом поправочного коэффициента.

6. На заключительном этапе проводится анализ полученных прогнозных величин.

Рекомендуемый метод прост и доступен не только ученым, но и практическим работникам,занимающимся вопросами планирования показателей налогообложения на долгосрочную перспективу.

Данная методика базируется на показателе потенциального значения ВРП и коэффициента влияния администрирования налогов, выбор которого в существенной степени обусловлен наличием необходимой для расчета информационной базы. Возможен выбор и другого показателя.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

В системе статистической обработки данных и аналитики часто используется сочетание методик корреляции и регрессии. Создателем корреляционно-регрессионного анализа считается Фрэнсис Гальтон, который разработал теоретическую основу методологии в 1795 году. В конце 19 века многие европейские ученые в области теории статистики углубили познания в вопросе использования количественных измерителей для отражения связей между явлениями.

Что такое корреляционно-регрессионный анализ (КРА) предприятия?

Корреляционно-регрессионный анализ (КРА) на предприятиях используется для выявления связей между несколькими факторами хозяйственной деятельности и оценки степени взаимозависимости выбранных для анализа критериев. Методика использует два алгоритма действий:

- Корреляция, которая направлена на построение моделей связей.

- Регрессия, используемая для прогнозирования событий на основе наиболее подходящей для ситуации модели связей.

Анализ проводится в несколько шагов:

- постановка задач проведения исследования;

- массовый сбор информации: систематизация статистических данных по конкретным показателям деятельности предприятия в динамике за несколько периодов;

- этап создания модели связей;

- анализ функционирования модели, оценка ее эффективности.

Для проведения КРА необходимо использовать показатели в едином измерителе, все они должны иметь числовое значение.

ОБРАТИТЕ ВНИМАНИЕ! Для достоверности данных и работоспособности модели сведения должны быть собраны за длительный отрезок времени.

Для полноты анализа надо устранить количественные ограничения на показатели модели, должно соблюдаться условие постоянной временной и территориальной структуры рассматриваемой совокупности элементов.

Где используется корреляционно-регрессионный анализ?

ВАЖНО! Пример проведения корреляционно-регрессионного анализа от КонсультантПлюс доступен по ссылке

Основные ситуации применения КРА:

- Тестирование отношения между несколькими величинами: выявляется, что именно этот показатель является влияющим, а второй – зависимым.

- Определение связи между двумя переменными факторами без уточнения причинно-следственного блока сведений.

- Расчет показателя по изменению значения другого фактора.

Корреляционно-регрессионная методика анализа может применяться для подготовки данных о разных сторонах деятельности компании. В бизнесе построение моделей зависимости одного показателя от других факторов и дальнейшая эксплуатация выведенной математической формулы позволяют отслеживать оперативное изменение текущей ситуации в выбранном сегменте хозяйствования и быстро принимать управленческие решения.

Например, благодаря КРА можно постоянно отслеживать уровень рыночной стоимости предприятия. Для этого на начальных этапах проводится сбор информации о динамике изменения рыночной стоимости и статистических показателей всех возможных факторов влияния:

- уровень выручки;

- рентабельность;

- размер активов;

- сумма непогашенной дебиторской или кредиторской задолженности;

- резерв сомнительных долгов и др.

Для каждого критерия строится модель, которая выявляет, насколько сильно фактор может влиять на рыночную стоимость бизнес-проекта. Когда все модели построены, оценивается их работоспособность и адекватность. Из комплекса данных выбирается тот тип взаимосвязей, который отвечает требованиям объективности и достоверности. На основе полученной схемы связей создается уравнение, которое позволит получать прогнозные данные об изменении рыночной стоимости при условии изменения значения конкретного фактора.

Методику можно применять при формировании ценовой политики, составлении бизнес-планов, проработке вопроса о расширении ассортиментного ряда и в других сегментах предпринимательства.

Задачи, виды и показатели корреляционно-регрессионного анализа

Задачи КРА заключаются в:

- идентификации наиболее значимых факторов влияния на конкретный показатель деятельности предприятия;

- количественном измерении тесноты выявленных связей между показателями;

- определении неизвестных причин возникновения связей;

- всесторонней оценке факторов, которые признаны наиболее важными для рассматриваемого показателя;

- выведении формулы уравнения регрессии;

- составлении прогноза возможного результата деятельности при изменении ключевых связанных факторов с учетом возможного влияния других факторных признаков.

КРА подразумевает использование нескольких видов корреляционных и регрессионных методов. Зависимости выявляются при помощи корреляций таких типов:

- парная, если связь устанавливается с участием двух признаков;

- частная – взаимосвязь оценивается между искомым показателем и одним из ключевых факторов, при этом условием задается постоянное значение комплекса других факторов (то есть числовое выражение всех остальных факторов в любых ситуациях будет приниматься за определенную неизменную величину);

- множественная – основу исследования составляет влияние на показатель деятельности не одного фактора, а сразу нескольких критериев (двух и более).

СПРАВОЧНО! Выявленные показатели степени тесноты связей отражаются коэффициентом корреляции.

На выбор коэффициента влияет шкала измерения признаков:

- Шкала номинальная, которая предназначена для приведения описательных характеристик объектов.

- Шкала ординальная нужна для вычисления степени упорядоченности объектов в привязке к одному и более признакам.

- Шкала количественная используется для отражения количественных значений показателей.

Регрессионный анализ пользуется методом наименьших квадратов. Регрессия может быть линейной и множественной. Линейный тип предполагает модель из связей между двумя параметрами. Например, при наличии таких двух критериев, как урожайность клубники и полив, понятно, что именно объем поступающей влаги будет влиять на объем выращенной и собранной клубники. Если полив будет чрезмерным, то урожай пропадет. Урожайность же клубники никак не может воздействовать на систему полива.

Множественная регрессия учитывает более двух факторов одновременно. В случае с клубникой при оценке ее урожайности могут использоваться факторы полива, плодородности почвы, температурного режима, отсутствия слизняков, сортовые особенности, своевременность внесения удобрений. Все перечисленные показатели в совокупности оказывают комплексное воздействие на искомое значение – урожайность ягод.

Система показателей анализа формируется критериями классификации. Например, при экстенсивном типе развития бизнеса в качестве показателей могут выступать такие факторы:

- количество сотрудников;

- число заключенных договоров за отчетный период;

- посевные площади;

- прирост поголовья скота;

- расширение дилерской сети;

- объем основных фондов.

При интенсивном типе развития могут применяться следующие показатели:

- производительность труда;

- рентабельность;

- урожайность;

- фондоотдача;

- ликвидность;

- средний объем поставок в отчетном периоде по одному договору.

Оценка

Для оценки достоверности и эффективности модели связей необходимо построить матрицу коэффициентов. Коэффициент в случае парной корреляции вычисляется по формуле:

Диапазон значений коэффициента ограничивается показателями от -1 до +1. Если итоговое значение было получено со знаком плюс, то между рассматриваемыми переменными имеется прямая связь. Если в результате расчетов значение оказалось отрицательным, то связь будет обратной, то есть при увеличении одного из показателей другой связанный с ним фактор будет уменьшаться. Пример прямой связи – увеличение посевных площадей будет способствовать росту объема собираемой с полей продукции. Пример обратной связи – увеличение посевных площадей сопровождается снижением урожайности.

Качественный аспект тесноты связи между рассматриваемыми в аналитических расчетах показателями можно оценивать, основываясь на шкале Чеддока.

В соответствии с ее нормами связь будет расцениваться как сильная при значении коэффициента корреляции по абсолютным данным величины выше 0,7. Положительный или отрицательный знак сопровождает числовое значение – неважно, ориентироваться необходимо только на число. Если коэффициент после вычислений оказался ниже 0,3, то связь можно считать слабой.

Для дальнейших этапов анализа выбираются факторы с высокой степенью связанности. Все остальные критерии, для которых установлена слабая связь, отбрасываются. На основании полученных сведений определяется вид математического уравнения регрессии. Рассчитывается численное значение оценки параметров регрессии, определяются качества полученной модели регрессии.

Представлена методика корреляционно-регрессионного анализа прогнозирования налоговых поступлений в региональные бюджеты с учетом тенденций изменения валового регионального продукта (ВРП) и результатов налогового администрирования.

Ключ-сы- слоса: корреляционно-регрессионный анализ, валовой региональный продукт, налоговое администрирование, прогнозирование налогового поступления.

Отличительной чертой налоговой системы периода рыночной трансформации экономических отношений в России является ее тесная взаимосвязь с экономикой, ее структурой, пропорциями, целевой ориентацией. Соответствие налоговой системы государства принятым в обществе социально-экономическим приоритетам крайне важно при формировании благоприятной среды для развития страны. Одним из путей развития налоговой системы в этом направлении является совершенствование налогового прогнозирования.

Налоговое прогнозирование влияет на динамику и эффективность развития отраслевой и территориальной структуры экономики, совершенствование налоговой политики в субъектах, обеспечение рационального использования материальных, трудовых и финансовых ресурсов, уровень доходов и степень социальной защищенности населения, развитие новых экономических связей.

Прогнозирование налоговых поступлений требует детального учета и анализа результатов и перспектив социально-экономического развития страны и отдельных ее регионов.

Количественные показатели налоговых поступлений, на основе которых определяются задания по поступлению доходов бюджета, до сих пор не являются официальными, они играют в бюджет

ном процессе лишь расчетно-справочную роль, что снижает легитимность налогового прогнозирования. Возникает необходимость совершенствования методики оценки прогнозируемых налоговых поступлений с учетом уровня и тенденций социально-экономического развития субъекта и собираемости налогов, т.е. результатов налогового администрирования.

Процесс налогового прогнозирования предшествует налоговому планированию и включает несколько этапов, определяющих сущность предлагаемого метода (рис. 1). На первом этапе определяются уровни принимаемых решений, формулируются цели прогнозирования и определяются средства достижения поставленных целей. В качестве уровней выступают: муниципальный, региональный, федеральный.

Для каждого уровня цели прогнозирования будут различными. Например, на региональном уровне наряду с экономическими целями региона могут формироваться цели, имеющие социальный характер: снижение уровня безработицы, совершенствование системы образования, улучшение условий труда и т.п. На федеральном уровне цели прогнозирования определяются исходя из макроэкономической ситуации в стране. К ним можно отнести: улучшение медицинского обслуживания населения, повышение обороноспособности страны и т.д.

При определении средств достижения целей используются нормативные и законодательные акты, финансовые и организационные ресурсы (на федеральном уровне средства достижения целей имеют макроэкономический характер -финансирование из федерального бюджета, разработка и реализация программ развития налоговой системы, законодательные акты).

Рис. 1. Этапы налогового прогнозирования и планирования

На втором этапе разрабатываются экономические критерии и формируются информационные сигналы для выбранного уровня. К критериям относятся уровни собираемости налоговых поступлений, налоговых издержек и т.д. Информационные сигналы - используемые ресурсы, ожидаемые результаты.

На третьем и четвертом этапах формируются варианты налоговых прогнозов, выбирается оптимальный прогноз на основе стратегического видения налогового потенциала, целевой картины будущих налоговых поступлений.

Прогноз - исходная предпосылка налогового планирования, в процессе которого решаются в основном тактические задачи управления налоговыми поступлениями.

Методы налогового прогнозирования должны обеспечивать реализацию определенных принципов, к которым отнесем:

стабильность поступлений: наименее стабильные источники доходов, зависящие в большей степени от макроэкономической ситуации, чем от условий конкретных территорий, должны быть закреплены за более высоким уровнем бюджетной системы и наоборот;

экономическая эффективность: для повышения заинтересованности в собираемости налогов за каждым уровнем власти должно закрепляться развитие налоговой базы тех из них, которые прямо зависят от деятельности соответствующих органов управления;

социальная справедливость: чем менее равномерно распределена налоговая база, тем на более высокий уровень должен поступать этот налог для дальнейшего перераспределения.

В существенной степени на реализацию перечисленных принципов ориентирован корреляционно-регрессионный метод прогнозирования налоговых поступлений с учетом тенденций изменения валового регионального продукта (ВРП) и результатов налогового администрирования.

Задачи корреляционного анализа сводятся к измерению тесноты связи между варьирующими признаками, определению неизвестных причинных связей и оценке факторов, оказывающих наибольшее влияние на вариацию результативного признака. Цель регрессионного анализа - установление формы зависимости, определение функции регрессии, использование уравнения для оценки прогнозируемых значений зависимой переменной.

четности;

прогнозы социально-экономического развития региона;

изменения в налоговом законодательстве.

Ниже приведен перечень форм статистической налоговой отчетности, необходимой для применения метода прогнозирования налоговых поступлений с учетом тенденций изменения ВРП и собираемости налогов:

-отчет (форма 1 -НМ) о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации;

-отчет (форма 1-НОМ) о поступлении налоговых платежей в бюджетную систему Российской Федерации по основным видам экономической деятельности;

-сведения (1-СНР) о количестве налогоплательщиков, представивших налоговые декларации по налогам, уплачиваемым в связи с применением специальных налоговых режимов, или получивших патенты на право применения упрощенной системы налогообложения на основе патента;

-отчет (форма 1-НДС) о начислении налога на добавленную стоимость (НДС);

-отчет (форма 2-НМ) о результатах проверок соблюдения законодательства о налогах и сборах, проведенных налоговыми органами самостоятельно и с участием органов внутренних дел;

-отчет (форма 2-НК) о результатах контрольной работы налоговых органов (раздел I).

Реализация метода включает следующие шаги.

1. Выявление факторного и результативного признака.

Результативным признаком выступает прогнозируемая величина налоговых поступлений (П), факторным, который влияет на значение результативного признака, - прогнозируемое значение валового регионального продукта (ВРП).

2. Установление связи между признаками.

Не вызывает сомнения, что сумма налоговых

поступлений увеличивается с ростом объема валового регионального продукта в прямо пропорциональной зависимости, т.е. уравнение регрессии имеет вид: П = а + ЬВРПк,(1)

где П - прогнозируемая величина налоговых поступлений по виду налога, а и Ь - коэффици Таблица 1 Значения ВРП за 2002-2007 гг. (млн руб.) НаименованиеЗначение Таблица 2

Поступления по налогу на прибыль за 2002-2007 гг. (млн руб.) НаименованиеЗначение

Налог на прибыль6556. 87152. 110718. 912385. 815979. 820633. 9

енты регрессии, k - прогнозируемый период, ВРПу;

- прогнозируемое значение внутреннего регионального продукта в ^м прогнозируемом периоде.

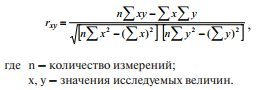

Коэффициенты регрессии а и Ь рассчитываются по следующим формулам, приведенным в (2, с. 259-260): а = НП - ЬВРП,(2,3)

где п - количество значений измеряемых величин, величина НП - среднее значение налоговых поступлений по виду налога, величина

ВРП - среднее значение внутреннего регионального продукта. 3. Расчет коэффициента корреляции. Коэффициент корреляцииопределяет

тесноту связи между суммой налоговых поступлений и объемом валового регионального продукта и исчисляется по ф ор муле (2, с. 234):

4. Расчет коэффициента влияния результатов налогового администрирования на величину налоговых поступлений.

При расчете доходов по каждому виду налогов предлагается использовать поправочный коэффициент, рассчитываемый на основе анализа влияния работы налоговых органов в части доначислений и урегулирования задолженности по налогам как отношение доначисленной суммы налогов данного вида к общей сумме его фактического поступления. Коэффициент ис

числяется по периодам, предшествующим прогнозируемому.

Коэффициент, используемый в прогнозных расчетах, рассчитывается как простая средняя арифметическая:

где КВк - коэффициент влияния администрирования налогов на к-й прогнозируемый период (в долях);

т - количество учитываемых периодов;

Кі, К2, . Кт - доначисление сумм по виду налога в общей сумме поступления в учитываемом периоде.

5. Прогнозирование налоговых поступлений с учетом поправочного коэффициента.

Прогнозирование налоговых поступлений с учетом коэффициента влияния администрирования налогов осуществляется по формуле: П = (а + ЬВРПк) (1 + КВк).(6)

6. На заключительном этапе проводится анализ полученных прогнозных величин.

Ниже рассмотрен опыт применения предложенной методики прогнозирования налоговых поступлений на примере Нижегородской области.

Расчет прогноза произведен по следующим видам налогов, перечисляемым в соответствии с Налоговым кодексом Российской Федерации в региональные бюджеты (1): налог на прибыль, налог на доходы физических лиц, акцизы, земельный налог и транспортный налог. За основу взят прогноз на 2007 г., так как данные о фактических поступлениях за 2007 г. известны, а на момент расчетов данные за 2008 г. отсутствовали.

Значения ВРП за 2002-2007 гг. представлены в табл. 1.

Данные по налогу на прибыль представлены в табл. 2.

С учетом того что коэффициент а имеет отрицательное значение, уравнение (6), построенное по значениям ВРП и поступившим суммам налога на прибыль, приняло следующий вид: Таблица 3

Поступления по налогу на доходы физических лиц за 2002-2007 гг. (млн руб.) НаименованиеЗначение

Налог на доходы физических лиц6415. 36741. 211191. 113673. 417808. 823896. 4

Пк = (0. 051 х ВРПк - 3846. 0) х (1 + КВк );

коэффициент КВ2007 = 3. 2 %.

Подставляя полученные данные в формулу, получаем: 20599. 6(млн руб.);

коэффициент корреляции Л2007 = 0. 99.

По данным Министерства финансов Нижегородской области, ВРП региона будет расти согласно табл. 3.

2009г. - 24449. 5 млн руб. и в 2010 г. - 26589,6 млн руб. Графически динамика поступления налога на прибыль показана на рисунке 2.

Данные по налогу на доходы физических лиц представлены в табл. 4.

Используя полученную формулу и известные данные по значениям ВРП и поступившим суммам налога на доходы физических лиц, получаем:

П k = (0. 063 х ВРПк - 6628. 01) х (1 + КВк );

коэффициент КВ2007 = 4. 6%. Таблица 5

Поступления по акцизам за 2002-2007 гг. (млн руб.) НаименованиеЗначение Акцизы820. 91565. 52478. 73403. 63468. 46251. 6

Подставляя полученные данные в формулу, получаем: 23828. 3(млн руб.);

коэффициент корреляции Л2007 = 0. 98.

коэффициент корреляции Л20і0 = 0. 96. Графически динамика поступления налога на прибыль показана на рис. 3.

По данным прогноза, налог на доходы физических лиц в 2008 г. составит 25880. 9 млн руб., в 2009 году - 28623. 5 млн руб. и в 2010 г. 31300. 5млн руб.

Данные поступлений по акцизам представлены в табл. 5.

Используя полученную формулу и известные данные по значениям ВРП и поступившим суммам по акцизам, получаем:

Пк = (0. 015 х ВРПк - 1889. 3) х (1 +КВк);

коэффициент КВ2007 = 18,0%.

Подставляя полученные данные в формулу, получаем: 6032. 9(млн руб.);

коэффициент корреляции Л2007 = 0. 95.

Поступления по земельному налогу за 2003-2007 года (млн руб.) НаименованиеЗначение Земельный налог524. 5610. 3708. 7826. 71359. 9 Таблица 7

Поступления по транспортному налогу за 2003-2007 года (млн руб.) НаименованиеЗначение Транспортный налог416. 8580. 3652. 5912. 11674. 9

коэффициент корреляции Л2010 = 0. 93. Графически динамика поступлений по акцизам показана на рис. 4.

По данным прогноза, поступления по акцизам в 2008 г. составят 6524. 9 млн руб., в

2009г. - 7254. 9 млн руб. и в 2010 г. - 7967. 3 млн руб.

Используя полученную формулу и известные данные по значениям ВРП и поступившим суммам по земельному налогу, получаем:

Пк = (0. 0025 х ВРПк + 59. 9) х (1 +КВк);

коэффициент КВ2007 = 2. 2%.

Подставляя полученные данные в формулу, получаем: 1253. 9(млн руб.);

коэффициент корреляции Л2007 = 0. 95.

Данные по земельному налогу представлены в табл. 6.

П 2008 = (0. 0025 х 498700. 0 + 59. 9) х 1. 023 = 1336. 7 (млн руб.);

коэффициент корреляции Л2008 = 0. 95;

1443. 4(млн руб.);

коэффициент корреляции Л2009 = 0. 95;

1547. 5(млн руб.);

коэффициент корреляции Л2010 = 0. 95;

Графически динамика поступлений по земельному налогу показана на рис. 5.

По данным прогноза, поступления по земельному налогу в 2008 г. составят 1336. 7 млн руб., в 2009 г. - 1443. 4 млн руб. и в 2010 г. 1547. 5млн руб.

Данные по транспортному налогу представлены в табл. 7. Таблица 8

Прогноз налоговых поступлений в Нижегородской области на 2007-2010 гг. Вид налогаФактическиПрогноз

Налог на прибыль20633. 920599. 622256. 924449. 526589. 6 Акцизы6251. 660326524. 97254. 97967. 3 Земельный налог1359. 912531336. 71443. 41547. 5 Транспортный налог1674. 9-1710. 11925. 12134. 9

Используя полученную формулу и известные данные по значениям ВРП и поступившим суммам по транспортному налогу, получаем:

коэффициент корреляции Л2010 = 0. 94. Динамика поступлений по транспортному налогу показана на рис. 6.

По данным прогноза, поступления по транспортному налогу в 2008 г. составят 1710. 1 млн руб., в 2009 г. - 1925. 1 млн руб. и в 2010 г. 2134. 9млн руб.

В табл. 8 приведен сводный прогноз налоговых поступлений на 2007-2010 гг.

Отклонение прогнозных данных от фактических по 2007 г. составило: по налогу на прибыль - 0. 2%;

НДФЛ - 0. 3%;

акцизам - 3. 5%;

земельному налогу - 7. 8%.

Следовательно, метод позволяет получить достаточно точные прогнозные данные.

Предложенный метод является одним из возможных подходов к решению сложной проблемы оценки реальных доходных ресурсов конкретного региона. Условия расчета прогнозируемых налоговых поступлений в каждом регионе различны. Данная методика базируется на показателе потенциального значения ВРП и коэффициента влияния администрирования налогов, выбор которого в существенной степени обусловлен наличием необходимой для расчета информационной базы.

Возможен выбор и другого показателя, отражающего потенциальную способность региона генерировать бюджетные доходы, однако данный выбор осложняется отсутствием достоверной статистики местной базы: данные часто оказываются неточными или вообще не существуют.

Предлагаемый подход к прогнозированию налоговых поступлений субъекта федерации повышает заинтересованность органов местного самоуправления в собираемости налогов и сокращении недоимки, так как методика направлена на максимально возможную мобилизацию текущих и прогнозируемых платежей в бюджет, что, в свою очередь, предполагает отказ от предоставления необоснованных налоговых льгот, увеличивающих выпадающие налоговые поступления. Список литературы

2. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. М.: ИНФРА-М, 1996. 416 с. ISBN 5-86225-276-2.

The authors propose their methodology of correlation regression analysis application in forecasting tax proceeds in regions budgets. The method is based on the comparison of changes in gross regional product and results of tax administration.

Keywords: correlation-regression analysis, gross regional product, tax administration, forecasting of tax proceeds.

В статье рассмотрены поступления налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за последние 13 лет. На основании представленной динамики проведен корреляционно-регрессионный анализ и выявлены факторные признаки, влияющие на динамику поступления налогов в государственный бюджет.

Ключевые слова: налоги, государственный бюджет, корреляционно-регрессионный анализ, доходы Российской Федерации.

Основное звено финансовой системы — государственный бюджет, объединяющий все финансовые категории. К ним относятся налоги, государственные кредиты, доходы и расходы. Под бюджетом понимается совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием централизованных финансовых ресурсов, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления [1].

Вопрос стабильного поддержания государственного бюджета является актуальным в настоящее время, т. к. его роль заключается в обеспечении и поддержании деятельности государства, реализации региональной и национальной политики, направленной на достижение стабильного экономического роста и удовлетворение потребностей различных экономических субъектов.

Формирование доходной части бюджета происходит за счет различных источников, которые делятся на 2 группы: налоговые и неналоговые доходы. На сегодняшний день основным способом пополнения бюджета для всех без исключения государств являются налоговые доходы. Так, основу формирования федерального бюджета Российской Федерации составляют федеральные налоги и сборы, обязательные платежи юридических и физических лиц, устанавливаемые федеральными нормативными актами.

Согласно бюджетному законодательству России к федеральным налогам и сборам относятся: акцизы; налоги на доходы физических лиц; налог на добавленную стоимость; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; государственная пошлина; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов [1].

Стоит отметить, особенность налогов заключается не только в представлении инструмента фискальной политики, но и метода косвенного регулирования экономических процессов на макроэкономическом уровне, вследствие этого они являются одним из основных инструментов государственного вмешательства в экономику страны.

Следует рассмотреть динамику поступления налогов и сборов в бюджет государства, представленную на рисунке 1.

Рис. 1. Поступление налогов и сборов в бюджет Российской Федерации

Анализ скорости и интенсивности развития явления во времени осуществляется с помощью статистических показателей, которые получаются в результате сравнения уровней между собой, представленные в таблице 1.

На основании данных таблицы можно сделать вывод о том, что в течении периода с 2004–2016 г. поступления в Бюджет РФ от налогов и сборов имеет неравномерный характер. Наибольший прирост приходился на 2008 г. и составил 27,24 %.

Динамика, представленная на рисунке 1, свидетельствует о нестабильном поступлении налогов в бюджет страны. На уровень поступления денежных средств в государственный бюджет влияет множество факторов.

Для изучения взаимосвязи развития налоговых сборов следует провести полный корреляционно-регрессионный анализ [2]. Данный анализ позволяет установить и оценить значимые факторы на доходы Бюджета от налогов и сборов, на основе данных по Российской Федерации за период 2004–2016 гг.

Динамика уровня величины поступлений налогов, сборов ииных обязательных платежей вбюджетную систему Российской Федерации

Прогнозирование и планирование налоговых доходов являются одним из важных аспектов управления экономикой. При этом не менее важным моментом является объективность планов по сбору налогов. Одним из необходимых условий обеспечения объективности является использование инструментария математического моделирования в процессе налогового прогнозирования. В работе предлагаются регрессионные модели для прогнозирования налога на доходы физических лиц в регионах РФ. Они описывают зависимость поступлений по налогу на доходы физических лиц от различных показателей развития территории. В моделях дана количественная оценка полученных взаимосвязей. Доля поступлений по данному налогу в консолидированных бюджетах регионов РФ составляет в среднем около 34 % всех налоговых доходов. При построении моделей использован метод регрессионного анализа. Эти модели проверены на адекватность и обладают хорошими статистическими качествами для использования в прогнозировании. Используя в практике планирования построенные нами регрессионные модели, можно выявить относительное изменение поступления налога на доходы физических лиц в зависимости от повышения или снижения различных существенных социально-экономических показателей.

1. Балакин Р.В., Малкина М.Ю. Факторный и кластерный анализ налоговых доходов регионов Российской Федерации // Вопросы управления. – 2013. – № 25. – C. 64–72.

2. Гираев В.К. Прогнозирование налоговых поступлений с помощью цепных матричных моделей // Финансовая аналитика: проблемы и решения. – 2015. – № 30 (264). – С. 23–30.

3. Исмиханов З.Н., Нажмутдинова С.А., Абдулаев Н.А. Трендовые модели для прогнозирования социально-экономического развития региона (на материалах Республики Дагестан) // Экономика и предпринимательство. – 2015. – № 3 (ч. 2). – C. 307–311.

4. Колесников В.В. Классификация факторов, влияющих на эффективность формирования налоговых доходов бюджета субъектов РФ // Известия Тульского государственного университета. Экономические и юридические науки . – 2010. – № 2–1. – С. 244–249.

5. Суханова Е.И., Ширнаева С.Ю. Статистические инструменты прогнозирования макроэкономических показателей // Развитие экономических и межотраслевых наук в XXI веке (Россия, г. Новосибирск, 6–7.02.2015). – 2015. – № 1 (8). – Ч. 1. – С. 146–149.

6. Шарманлжиева А.А. Методы эконометрического анализа финансовых показателей // Инновационная наука. – 2015. – № 11–1. – C. 193–196.

Для совершенствования процесса налогового планирования на современном этапе развития экономики большинства стран имеет место необходимость разработки новых методик, основанных на всестороннем учете множества влияющих факторов на величину поступлений налоговых платежей в бюджетную систему различного уровня [1, 4].

Прогнозирование налоговых доходов бюджета должно осуществляться исходя из того, что это сложный и многоэтапный процесс. В этой связи возникает необходимость разработки системы таких мер по решению задач прогнозирования налоговых поступлений, которые позволили бы объективно оценить величину поступлений платежей по каждому налогу на определенный период с учетом наиболее существенных влияющих факторов. Для решения подобных задач актуальным на сегодняшний день является инструментарий эконометрического моделирования. Одним из важнейших инструментов данного метода является корреляционно-регрессионный анализ.

В литературе вопросу применения различных количественных методов в прогнозировании макроэкономических показателей уделяется достаточное внимание [2, 5, 6].

Необходимо также отметить и некоторые авторские работы по этому направлению [3], где построены значимые эконометрические многофакторные модели прогнозирования налоговых поступлений и выявления тенденций развития макроэкономических показателей региона.

В работе нами предпринята попытка построить оригинальные по структуре и составу факторов регрессионные модели прогнозирования объемов поступлений по налогу на доходы физических лиц.

Данные, приведенные в табл. 1, свидетельствуют о том, каково же значение налога на доходы физических лиц в формировании доходной части консолидированных бюджетов регионов РФ в 2015 г. Так, в указанном году доля НДФЛ в общих доходах КБ субъектов РФ составляла 31 %. Если говорить в разрезе федеральных округов, то почти во всех округах его доля составляла свыше 30 %. Данный факт еще раз говорит об актуальности задачи планирования данного налога на основе регрессионных моделей.

Данные структуры доходов консолидированных бюджетов регионов РФ в 2015 г. (в разрезе некоторых федеральных округов)

Читайте также: