Корректировка прошлого периода при усн

Обновлено: 17.05.2024

12 апреля Судебная коллегия по экономическим спорам Верховного Суда вынесла Определение № 306-ЭС20-20307 по делу № А72-18565/2019, в котором прояснила вопрос корректировки налоговой базы по налогу на прибыль на выявленные ошибки прошлых налоговых периодов.

По результатам камеральной проверки уточненной налоговой декларации ИФНС России по Засвияжскому району г. Ульяновска отказалась привлекать общество к ответственности за совершение налогового правонарушения, доначислив ему недоимку по налогу на прибыль почти на 20 тыс. руб. Основанием для отказа в признании рассматриваемой суммы затрат в 2018 г. и доначисления налога послужил вывод налогового органа о том, что безнадежную к взысканию задолженность следовало списать еще в 2016 г. при ликвидации контрагента и учесть ее в том же налоговом периоде для целей налогообложения. Поэтому, заключили налоговики, неправомерно отражение этой суммы в налоговой декларации за 2018 г. Впоследствии региональное УФНС России поддержало решение инспекции.

Налогоплательщик оспорил решение ИФНС в арбитражном суде, который удовлетворил его заявление. Первая инстанция сочла, что в силу п. 1 ст. 54 НК РФ общество было вправе учесть в 2018 г. расходы, относящиеся по периоду своего возникновения к 2016 г., поскольку допущенная ошибка (искажение) в определении периода учета расходов не привела к неуплате налога и не имела негативных последствий для казны.

В дальнейшем апелляция отменила это решение и отказала в удовлетворении требований общества. Вторая инстанция указала на отсутствие всей совокупности условий, предусмотренных п. 1 ст. 54 НК, при которой расходы, не учтенные в предыдущих налоговых периодах, могут быть учтены при исчислении налога на прибыль за текущий период. По мнению апелляционного суда, в рассматриваемом случае не было выполнено условие об излишней уплате налога за 2016 г., поскольку в указанном налоговом периоде общество понесло убыток свыше 20 млн руб. и не уплачивало в бюджет налог в связи с отсутствием прибыли. Окружной суд поддержал постановление апелляции.

В кассационной жалобе в Верховный Суд общество сослалось на существенные нарушения норм материального права судами апелляционной и кассационной инстанций.

Судебная коллегия по экономическим спорам ВС напомнила, что по общему правилу, установленному в абз. 2 п. 1 ст. 54 НК, ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, исправляются за период, в котором они были совершены. Согласно п. 1 ст. 81 НК при обнаружении налогоплательщиком в поданной им в инспекцию декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы уплачиваемого налога, он вправе внести необходимые изменения в данный документ и представить уточненную налоговую декларацию.

С 1 января 2009 г., отметил Суд, в абз. 3 п. 1 ст. 54 НК РФ закреплено право налогоплательщика произвести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором ошибки (искажения) были выявлены, если они привели к излишней уплате налога. Из содержания пояснительной записки к проекту этих поправок следовало, что они направлены на совершенствование регулирования отдельных вопросов налогового администрирования касательно регламентации контрольных полномочий налоговых органов. Соответственно, пояснил ВС, правила перерасчета налоговой базы в периоде выявления ошибки (искажения) должны толковаться и применяться таким образом, чтобы исключать формальное возникновение недоимок при отсутствии неблагоприятных материальных последствий для государства в результате допущенных при исчислении налогов ошибок.

Они также должны обеспечить уменьшение административного бремени, возлагаемого на налогоплательщиков в связи с устранением таких ошибок (искажений), и эффективность работы налоговых органов, поскольку необходимость подачи уточненных деклараций по каждому факту исправления в соответствии с ранее действовавшим регулированием влекла бы за собой проведение отдельных камеральных налоговых проверок в каждом из этих случаев. При этом судебная практика исходит из правомерности перерасчета в текущем налоговом периоде налоговой базы, если ранее допущенные ошибки не имеют негативных последствий для казны. Исправление их не посредством подачи уточненной декларации за предыдущий налоговый период, а путем отражения исправленных сведений в текущей налоговой декларации также допускается судами.

Верховный Суд добавил, что вопреки выводам апелляции и кассации возможность перерасчета налоговой базы не ограничивается только случаями получения налогоплательщиком положительного финансового результата в периоде возникновения ошибки и не обусловливается излишней уплатой налога исключительно в этот период, поскольку такие ограничения не вытекают ни из буквального содержания абз. 3 п. 1 ст. 54 НК, ни из телеологического толкования этой нормы.

Со ссылкой на Постановление Президиума ВАС РФ от 16 ноября 2004 г. № 6045/04 Суд пояснил, что невключение расходов в налогооблагаемую базу в периоде, в котором они возникли, могло привести в этом периоде либо к завышению налогооблагаемой прибыли и переплате налога на прибыль, либо к занижению убытка. В первом случае неправильный учет повлек бы излишнюю уплату налога, что компенсирует занижение налога в следующем периоде, во втором – увеличилась бы сумма убытка, на которую в силу права налогоплательщиков на перенос накопленного убытка уменьшалась бы налогооблагаемая прибыль последующих налоговых периодов.

Экономколлегия добавила, что налоговым органом в нарушение ч. 5 ст. 200 АПК РФ не доказано наличие у общества по итогам 2016–2017 гг. неуплаченных сумм налога на прибыль. В ходе судопроизводства по делу ИФНС также не оспаривалось соблюдение обществом положений п. 2.1 ст. 283 Налогового кодекса, ограничивающих с 1 января 2017 г. по 31 декабря 2021 г. предельный объем переносимого убытка (не более 50% налоговой базы). Доказательства, которые бы позволяли утверждать о нарушении нормы в связи с включением в налоговую базу 2018 г. расходов, ошибочно неучтенных в предшествующих налоговых периодах, в материалах дела также отсутствуют. Таким образом, ВС отменил судебные акты апелляции и кассации, оставив в силе решение первой инстанции.

Кроме того, по словам Романа Речкина, позиция ВС РФ значима еще и потому, что Судебная коллегия подтвердила право налогоплательщика выбрать способ исправления ошибок (искажений) либо посредством подачи уточненной декларации за предыдущий налоговый период (с последствием в виде повторной камеральной проверки), либо путем отражения исправленных сведений в текущей налоговой декларации.

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступленияс видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью - Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8".

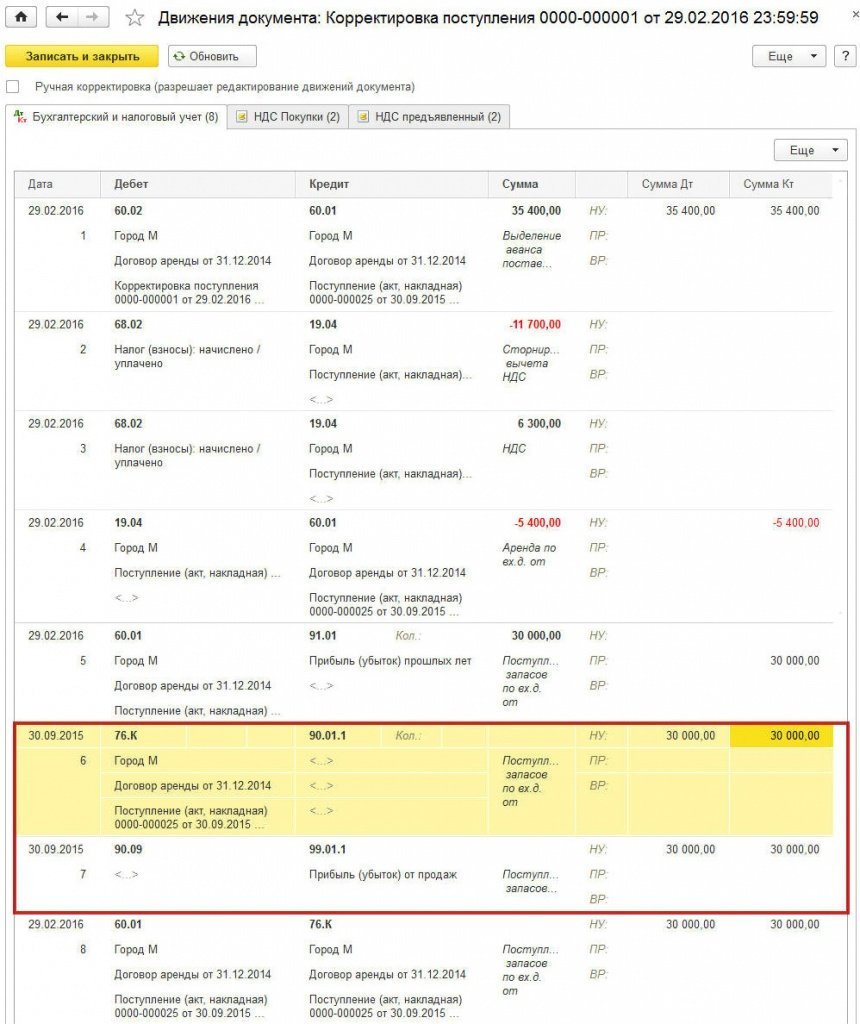

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье "Исправление ошибки отчетного года в 1С:Бухгалтерии 8", так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

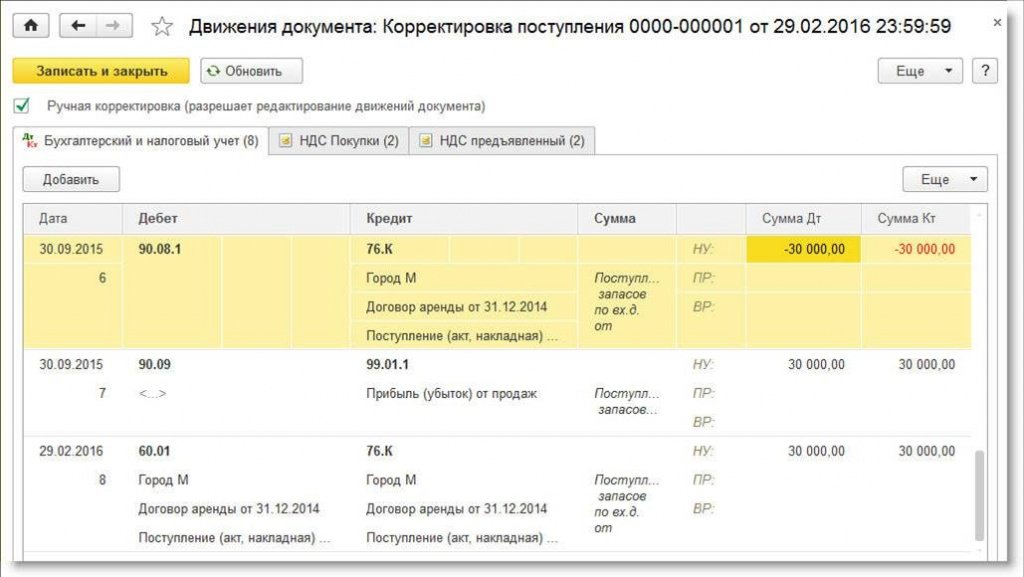

• вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операциюРеформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

Дебет 99.02.1 Кредит 68.04.2 - на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет - на сумму 600 руб.; Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет - на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль(раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки - в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Бухгалтеры приступили к подготовке отчёта за 2020 год. Для этого нужно сверить и проанализировать исходные данные за весь прошедший год. Рассмотрим, как поступить, если при такой проверке обнаружили ошибку.

Существенные и несущественные ошибки

Существенность ошибки — это вероятность того, что она повлияет на экономические решения пользователей отчётности: собственников бизнеса, руководителей компании, инвесторов и т.п.

Правила, по которым ошибка признается существенной, организация определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010). Компания может использовать, как количественные, так и качественные критерии.

Автоматизируем ваш учёт и отчётность за 10 минут

При количественной оценке ошибку считают существенной, если она превышает некоторую фиксированную сумму, либо опредёленный процент от статьи отчётности, суммы актива или обязательства. Оценка в процентах удобнее, так как фиксированную сумму придётся пересматривать, если изменятся обороты бизнеса.

На практике компании часто устанавливают критерий существенности в 5% от показателя отчётности (актива, обязательства) по аналогии с учётом доходов и расходов. Дело в том, что лимит 5% определен в ПБУ 9/99 и ПБУ 10/99 для отражения тех или иных видов доходов (расходов) в отдельных статьях. Но можно установить и любой другой лимит, как меньше 5%, так и больше.

Дело в том, что за искажение показателей отчётности более чем на 10% предусмотрен штраф в сумме до 20 тыс. руб., а при повторном нарушении виновный может быть дисквалифицирован на срок до 2 лет (ст. 15.11 КоАП).

Чтобы учесть все факторы, удобно использовать комбинированный вариант, т.е. зафиксировать и абсолютный, и относительный критерий. Тогда ошибка признается существенной при достижении любого из них.

Пример формулировки для учётной политики:

Ошибку следует признать существенной, если выполняется любое из двух условий:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

При качественной оценке существенность определяют в зависимости от конкретной статьи отчёта. Например, у компании есть основная деятельность — производство, и дополнительная — сдача в аренду неиспользуемых площадей. Тогда можно указать в учётной политике, что ошибки, которые относятся к доходам и расходам по аренде, всегда будут несущественными.

Пример 1. В феврале 2021 года после подписания отчётности за 2020 год бухгалтер обнаружил, что в ноябре 2020 года не была начислена амортизация по одному из станков на сумму 5 000 руб. Согласно учётной политике организации такая ошибка не признаётся существенной. Поэтому бухгалтер сделал февралём 2021 года исправительную проводку ДТ 91.2 КТ 02 на 5 000 руб.

Исправительную проводку в декабре отчётного года во всех перечисленных случаях нужно делать по тем счетам, которые соответствуют ошибочной операции.

Пример 2. Вернемся к примеру 1 и предположим, что в 2020 году ошибочно не была начислена амортизация станка на сумму в 50 000 руб. Такая ошибка превысила критерии существенности, установленные в компании. Поэтому бухгалтер сделал декабрём 2020 года исправительную проводку ДТ 20 КТ 02 на 50 000 руб. и внёс соответствующие изменения в бухгалтерскую отчётность за 2020 год.

Кроме того, при исправлении в текущем году существенных ошибок за прошлый год нужно провести ретроспективный пересчёт. Дело в том, что бухгалтерская отчётность включает в себя данные за несколько периодов. Поэтому при сдаче текущей бухгалтерской отчётности нужно будет заполнить соответствующие строки за прошлый период так, как будто бы ошибки не было

Компании, которые имеют право вести упрощенный бухучёт, могут упростить и исправление существенных ошибок (п. 9 ПБУ 22/2010):

Организация должна отразить в бухгалтерской отчётности информацию о существенных ошибках прошлых периодов, исправленных в отчётном периоде. Необходимо включить в пояснительную записку информацию о самой ошибке и о пересчёте данных за прошлые периоды. Акционерные общества, кроме того, должны указать информацию о корректировке данных по базовой и разводнённой прибыли на акцию (п. 15 ПБУ 22/2010).

Исправление ошибок, обнаруженных после утверждения бухгалтерской отчетности за год, к которому относятся эти ошибки (ошибки прошлых лет), организации осуществляют следующим образом:

1) оформляется бухгалтерская справка-расчет ;

2) в учет в месяце обнаружения ошибки вносятся исправительные записи .

Внимание!

Ошибки прошлых лет исправляются в месяце их обнаружения.

Ошибка, допущенная в отчетном году и выявленная по его окончании, но до утверждения бухгалтерской отчетности за этот год, не признается ошибкой прошлых лет и исправляется как ошибка отчетного периода (записями декабря отчетного года).

Напомним, что индивидуальная годовая бухгалтерская отчетность представляется (а следовательно, утверждается) организациями не позднее 31 марта года, следующего за отчетным .

Ошибка в бухгалтерском учете может потребовать произвести исправления в налоговом учете, а соответственно и в налоговых декларациях за прошлые годы. В этом случае организация в установленном порядке представляет уточненные налоговые декларации .

Пример. Отражение исправления ошибок прошлых лет при неотражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год выявлено, что организацией ошибочно не отражена выручка от реализации оказанных услуг в ноябре предыдущего года в сумме 60 руб. (в т.ч. НДС 10 руб.). Себестоимость услуг списана верно.

В результате допущенной ошибки недоначислены НДС в сумме 10 руб. и налог на прибыль в сумме 9 руб. ((60 — 10) x 18%).

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и вносятся исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при излишнем отражении хозяйственной операции, не влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за прошлый год выявлено, что при проведении переоценки основного средства (производственного оборудования), приобретенного в прошлом году, неправильно применен коэффициент переоценки, в результате чего в декабре прошлого года сумма дооценки первоначальной стоимости оборудования была завышена на 500 руб., сумма дооценки накопленной амортизации — на 25 руб. (исправление начисления амортизации за текущий год не рассматривается).

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка), в бухгалтерском учете делаются исправительные проводки:

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, не влияющей на финансовый результат

В месяце обнаружения ошибки составляется первичный учетный документ (бухгалтерская справка) и исправляется допущенная ошибка:

Если хозяйственная операция отражена неправильно, при этом неверная запись оказала влияние на финансовый результат, а правильная не должна была (или наоборот), то делаются исправительные записи в корреспонденции со счетом 84, а также записи, при которых применяются иные счета бухгалтерского учета.

Пример. Отражение исправления ошибок прошлых лет при неправильном отражении хозяйственной операции, влияющей на финансовый результат

В текущем году после утверждения бухгалтерской отчетности за предыдущий год торговой организацией, применяющей УСН и ведущей бухгалтерский учет, выявлено, что в декабре предыдущего года стоимость материалов, использованных для модернизации торгового оборудования, вместо отнесения на увеличение стоимости оборудования включена в состав расходов на реализацию как затраты, связанные с ремонтом, на сумму 60 руб. Переоценка торгового оборудования по состоянию на 1 января текущего года не проводилась, исправление начисления амортизации за текущий год не рассматривается.

В бухгалтерском учете в месяце обнаружения ошибки на основании первичного учетного документа (бухгалтерской справки) отражаются исправительные проводки:

Если ошибка заключается, например, в неправильной классификации доходов (расходов) и при этом на сумму сальдо по счету 84 влияния не оказано, то исправление ошибок в бухучете не производится.

Пример. Ошибка прошлых лет, исправление которой на счетах бухгалтерского учета не производится

В текущем году после утверждения бухгалтерской отчетности за прошлый год организация выявила, что в ноябре прошлого года при продаже бывшего в употреблении основного средства выручка от реализации, исчисленный из выручки НДС и остаточная стоимость основного средства отражены в составе прочих доходов и расходов по текущей деятельности.

В данной ситуации при отражении в учете реализации основного средства организации следовало отразить доходы и расходы по инвестиционной деятельности. Но поскольку при определении финансовых результатов учитывается как прибыль (убыток) по текущей деятельности, так и сальдо по прочим доходам (расходам), то на сумму нераспределенной прибыли (непокрытого убытка) допущенная ошибка не повлияла. Поэтому на счетах бухгалтерского учета исправительные записи не делаются.

Внимание!

Если обнаружены ошибки прошлых лет и они повлияли на показатели бухгалтерской отчетности, то производят исправление ошибок в балансе и в целом в отчетности за текущий период. При этом осуществление корректировки показателей отчетности производится независимо от того, следует ли отразить исправительные записи на счетах бухгалтерского учета.

Читайте также: