Компенсация за вредные условия труда налогообложение

Обновлено: 18.05.2024

На многих предприятиях, прежде всего производственных, существует проблема, связанная с наличием рабочих мест, труд на которых влияет на здоровье работника. Причины, как правило, объективные: в первую очередь, это особенности технологического процесса. За работу во вредных и опасных условиях работник должен получить возмещение. Кажется совершенно естественным, что оно не подлежит налогообложению. Но во всех ли случаях?

Как компенсируется вредный и опасный труд?

Согласно п. 3 ст. 217 и пп. 2 п. 1 ст. 238 НК РФ не подлежат обложению НДФЛ и ЕСН все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей, а также с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

При этом необходимо различать повышенную оплату труда для работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда (она предусмотрена ст. 146 ТК РФ), и компенсации, установленные законом, коллективным договором, соглашением, трудовым договором для данной категории работников (ст. 219 ТК РФ).

Минфин в Письме от 21.08.2007 N 03-04-07-02/40 сделал анализ различий между этими двумя нормами. Он указал, что, если организация установила повышенные ставки (оклады) работникам, занятым на вредных и опасных работах, это следует считать вознаграждением за труд в таких опасных условиях. Данные выплаты направлены на повышение размера оплаты труда работников, занятых на таких работах, как это предусмотрено ст. 147 ТК РФ. По мнению Минфина, законодательство РФ не позволяет считать эти выплаты компенсационными. Повышение заработной платы по данному основанию производится по результатам аттестации рабочих мест. Конкретные размеры повышенной заработной платы устанавливаются работодателем с учетом мнения представительного органа работников либо коллективным, трудовым договорами.

Доведено до территориальных налоговых органов Письмом ФНС России от 18.10.2007 N ГИ-6-04/793@.

Отметим, что согласно п. 2 Постановления Госкомтруда СССР, Секретариата ВЦСПС от 03.10.1986 N 387/22-78, действующему в этой части, доплаты за условия труда производятся в размерах от 4 до 24% к тарифной ставке (окладу).

Другое дело выплаты, которые установлены ст. 219 ТК РФ. В данной статье они прямо названы компенсационными. При этом законодательно устанавливается не минимальный размер таких выплат, как это предусмотрено ст. 147 ТК РФ в отношении доплат к заработной плате, а их конкретные размеры. Трудовым кодексом предусмотрено, что размеры, а также условия предоставления компенсационных выплат устанавливаются в порядке, определяемом Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Поскольку данный порядок до сих пор не утвержден, размер компенсаций работникам, занятым на тяжелых работах, работах с вредными и (или) опасными условиями труда, определяется коллективным или трудовыми договорами (Письмо Минфина России от 03.04.2007 N 03-04-06-02/57, см. также, например, Постановления ФАС СЗО от 15.04.2008 N А56-24620/2007, ФАС ВВО от 07.03.2008 N А39-1854/2007).

Именно данные компенсационные выплаты освобождаются от обложения НДФЛ и ЕСН. К такому выводу пришел Минфин в Письме N 03-04-07-02/40. Не начисляются на них и страховые взносы в Пенсионный фонд, так как объектом обложения страховыми взносами и базой для начисления страховых взносов являются объект налогообложения и налоговая база по ЕСН, установленные гл. 24 НК РФ (п. 2 ст. 10 Федерального закона N 167-ФЗ ). Не облагаются компенсационные выплаты и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 10 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации ).

Федеральный закон от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

Утвержден Постановлением Правительства РФ от 07.07.1999 N 765.

На практике налоговики часто требуют облагать данные компенсационные выплаты указанными налогами, ссылаясь на п. 4 Информационного письма Президиума ВАС РФ от 14.03.2006 N 106. Однако арбитражные суды такую ссылку не принимают, отмечая, что разъяснение, приведенное в этом Письме, касается доплат, установленных в соответствии со ст. ст. 146 и 147 ТК РФ, и неприменимо в отношении сумм компенсационных выплат, предусмотренных ст. 219 ТК РФ (см., например, Постановления ФАС СЗО от 05.03.2008 N А56-52443/2006, ФАС УО от 19.11.2007 N Ф09-9490/07-С2 , ФАС ПО от 22.11.2007 N А12-7757/07-С61 ).

Определением ВАС РФ от 17.03.2008 N 2991/08 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Определением ВАС РФ от 07.03.2008 N 2832/08 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Компенсации - по данным аттестации

Компенсации за работу с вредными условиями труда предоставляются на основании аттестации рабочих мест по условиям труда. При этом выявляется наличие вредных производственных факторов, травмоопасных участков, оборудования, показателей тяжести, напряженности трудового процесса и т.д. Такая аттестация проводится в соответствии с Порядком проведения аттестации рабочих мест по условиям труда (далее - Порядок), который введен в действие с 01.09.2008. До указанной даты необходимо было руководствоваться Постановлением Минтруда России от 14.03.1997 N 12.

Утвержден Приказом Минздравсоцразвития России от 31.08.2007 N 569.

Аттестация рабочих мест по условиям труда предполагает проведение оценки условий труда на рабочих местах в целях выявления вредных и (или) опасных производственных факторов и осуществления мероприятий по приведению условий труда в соответствие с государственными нормативными требованиями охраны труда (п. 2 Порядка). Ее результаты используются, в частности, для включения в трудовой договор характеристики условий труда и компенсаций работникам за работу в тяжелых, вредных и (или) опасных условиях труда (пп. 15 п. 4 Порядка).

Сроки проведения аттестации рабочих мест по условиям труда в организации устанавливаются исходя из того, что каждое рабочее место должно аттестовываться не реже одного раза в пять лет (п. 5 Порядка).

После замены производственного оборудования, а также изменения технологического процесса, средств коллективной защиты и других подобных мероприятий рабочие места подлежат обязательной повторной аттестации. То есть нужно определить, привели ли указанные мероприятия к устранению вредных или опасных факторов, продолжать ли на этом основании выплату повышенной зарплаты и компенсаций или их размер надо уменьшить, а может быть, вовсе их отменить. Кроме того, вновь организованные рабочие места также аттестуются после ввода их в эксплуатацию (п. п. 6 и 7 Порядка).

Обратите внимание: документы по аттестации рабочих мест по условиям труда рекомендуется хранить в организации в течение 45 лет.

После проведения аттестации рабочих мест по условиям труда работодатель направляет перечень рабочих мест, ведомости рабочих мест подразделений организации и результатов их аттестации по условиям труда и сводную ведомость рабочих мест организации и результатов их аттестации по условиям труда, включая Информацию согласно Приложению 10 к Порядку, в государственную инспекцию труда в субъекте РФ (территориальный орган Федеральной службы по труду и занятости по государственному надзору и контролю за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права) (п. 46 Порядка).

Кто еще подтвердит право на компенсации?

Кроме того, согласно ст. 370 ТК РФ контроль за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, осуществляют инспекции труда профсоюзов, которые создаются общероссийскими профессиональными союзами и их объединениями. При выявлении профсоюзными инспекторами труда определенных нарушений трудового законодательства работодатели должны устранять такие нарушения и докладывать о результатах рассмотрения требований инспекторов соответствующему органу профсоюзной организации. Компенсационные выплаты за работу во вредных и опасных условиях могут быть установлены по результатам их проверок (Письмо Минфина России от 24.10.2006 N 03-05-02-04/166). Это подтверждается арбитражной практикой (см. Постановления ФАС ВВО от 07.03.2008 N А39-1855/2007, ФАС УО от 06.10.2005 N Ф09-3927/05-С2 ).

Постановлением Президиума ВАС РФ от 17.10.2006 N 86/06 данное Постановление оставлено без изменения.

Полномочия профсоюзных органов и уполномоченных ими лиц по охране труда определяются также ст. ст. 19, 20 Федерального закона N 10-ФЗ (Постановление ФАС ПО от 22.11.2007 N А12-7757/07-С61 ).

Федеральный закон от 12.01.1996 N 10-ФЗ "О профессиональных союзах, их правах и гарантиях деятельности".

Определением ВАС РФ от 07.03.2008 N 2832/08 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Не злоупотребляйте компенсациями

Минфин считает, что одним из условий предоставления указанных компенсаций должен быть вывод, зафиксированный по итогам аттестации (или проверки трудовой инспекции), о том, что вредность и опасность условий труда на данном рабочем месте неустранимы при современном техническом уровне производства и организации труда. Кроме того, они должны выплачиваться в дополнение к повышенной оплате труда, предусмотренной ст. 219 ТК РФ. Только тогда компенсационные выплаты не подлежат обложению НДФЛ и ЕСН.

Если при проверке будет выявлено несоблюдение данных условий, а также если размеры компенсаций покажутся несоразмерными (например, слишком высокими) по сравнению с оплатой труда работника (это считается признаком того, что под видом не облагаемых налогами компенсационных выплат производится оплата труда работников в повышенном размере), Минфин рекомендует налоговикам привлекать к участию в проверке экспертов Федеральной службы по труду и занятости и (или) органов исполнительной власти соответствующего субъекта РФ в сфере вопросов охраны труда. Такое право им предоставлено пп. 11 п. 1 ст. 31 НК РФ.

Финансовое ведомство считает, что экспертиза должна подтвердить реальную возможность нанесения ущерба здоровью работника, занятого на вредных и опасных работах, которая может быть измерена количественно и в стоимостном выражении. Именно возмещение затрат работника (уже понесенных или неизбежных в будущем) и придает данным выплатам компенсационный характер. Это следует из ст. 164 ТК РФ, где сказано, что компенсации - денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами.

Включаем компенсации в расходы

Определением ВАС РФ от 14.02.2008 N 17260/07 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Примеры из арбитражной практики

В соответствии с актом независимой экспертизы условий труда и обеспечения безопасности работников предприятия установлено наличие вредных условий труда, которые должны быть компенсированы. По результатам аттестации были внесены изменения и дополнения в коллективный договор, согласно которым помимо надбавок в виде процентов к тарифной ставке, предусмотренных ст. 147 ТК РФ, были определены размеры компенсационных выплат в соответствии с установленным перечнем специальностей, а также производились дополнительные выплаты работникам предприятия. ФАС ПО поддержал налоговую инспекцию и посчитал оба вида выплат оплатой труда в повышенном размере (Постановление от 13.02.2007 N А12-13476/06).

Свой вывод судьи обосновали прежде всего тем, что Перечень рабочих мест с вредными условиями труда, в том числе неустранимыми при современном техническом уровне производства, согласно которому выплачивались компенсации, и Перечень рабочих мест ПТП N 3, на которых устанавливаются повышенные размеры оплаты труда, полностью идентичны. Кроме того, в трудовых договорах прописывалась возможность получения только оплаты труда в повышенном размере, но не компенсаций.

Однако Президиум ВАС РФ данное судебное решение в этой части отменил (Постановление от 24.07.2007 N 4419/07). Он посчитал, что выплаты следует признать компенсационными, если они начисляются помимо надбавок к заработной плате. То есть должны иметь место оба вида выплат (в виде повышенной оплаты труда и в виде компенсаций), при этом они должны быть отделены друг от друга.

В другом случае предприятие установило компенсации за вредные и опасные условия труда всем работникам, начиная с генерального директора, его заместителей и заканчивая уборщиками производственных помещений. При этом в качестве основных критериев оценки вредности условий труда вне зависимости от занимаемого рабочего места были определены: решение сложных задач по известным алгоритмам (работа по серии инструкций), восприятие сигналов с последующим сопоставлением фактических значений параметров с их номинальными значениями, обработка, проверка и контроль за выполнением задания, длительность сосредоточенного наблюдения, нерегламентированность перерывов в работе и недостаточная их продолжительность.

В Постановлении от 20.09.2006 N А12-5176/06-С36 ФАС ПО сделал вывод, что в рассматриваемой ситуации к вредным условиям труда фактически был отнесен круг обязанностей работников, за которые им установлены оклады, тарифные ставки и надбавки; имеющийся перечень рабочих мест с вредными условиями труда не содержит указания конкретных рабочих мест с вредными условиями, носящими неустранимый характер. Налогоплательщик фактически производил предусмотренную ст. 147 ТК РФ оплату труда в повышенном размере, по сравнению с тарифными ставками (окладами), установленными для различных видов работ с нормальными условиями труда, которая подлежит обложению ЕСН (а следовательно, и НДФЛ).

Еще одно решение суда будет интересно для организаций, занимающихся подбором работников и направлением их в другие организации по договору предоставления персонала. Налоговая инспекция придралась к тому, что рабочие места, на которых выплачивались повышенная оплата труда и компенсация за работу во вредных и опасных условиях, принадлежат другим организациям. ФАС СЗО в Постановлении от 15.04.2008 N А56-24620/2007 подтвердил правильность мнения судов предыдущих инстанций о том, что осуществление трудовой функции работниками организации на рабочих местах, не принадлежащих заявителю, не влияет на право работников получить предусмотренные коллективным договором компенсации.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Доплаты работникам за вредные или опасные условия труда и НДФЛ.

Оплата труда в особых условиях и в условиях, отклоняющихся от нормальных, производится в повышенном размере – за счет выплаты соответствующих компенсаций. Такие разъяснения привел Роструд в своем Докладе с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за 3 квартал 2017 г. По общему правилу компенсации, выплачиваемые по требованию законодательства, освобождены от обложения НДФЛ. Распространяется ли такое освобождение на доплаты работникам за вредные или опасные условия труда?

Трудовое законодательство о компенсации работы с вредными или опасными условиями труда.

Условия труда представляют собой совокупность факторов трудового процесса и рабочей среды, в которой осуществляется деятельность человека.

К сведению:

Вредный фактор рабочей среды – фактор среды и трудового процесса, воздействие которого на работника может вызывать профессиональное заболевание или другое нарушение состояния здоровья, повреждение здоровья потомства.

В соответствии с Руководством по гигиенической оценке факторов рабочей среды и трудового процесса [1] вредными могут быть:

- физические факторы – температура, влажность, скорость движения воздуха, тепловое излучение; неионизирующие электромагнитные поля и излучения; постоянное магнитное поле; электрические и магнитные поля промышленной частоты (50 Гц); широкополосные ЭМП, создаваемые ПЭВМ; электромагнитные излучения радиочастотного диапазона; широкополосные электромагнитные импульсы; электромагнитные излучения оптического диапазона; ионизирующие излучения; производственный шум, ультразвук, инфразвук; вибрация; отсутствие или недостаточность естественного освещения, искусственное (недостаточная освещенность, пульсация освещенности, избыточная яркость); и др.;

- химические факторы – химические вещества, смеси, в том числе некоторые вещества биологической природы (антибиотики, витамины, гормоны, ферменты, белковые препараты), получаемые химическим синтезом и (или) для контроля которых используют методы химического анализа;

- биологические факторы – микроорганизмы-продуценты, живые клетки и споры, содержащиеся в бактериальных препаратах, патогенные микроорганизмы – возбудители инфекционных заболеваний;

- факторы трудового процесса.

Характеристики трудового процесса

Отражает преимущественную нагрузку на опорно-двигательный аппарат и функциональные системы организма (сердечно-сосудистую, дыхательную и др.), обеспечивающие его деятельность.

Тяжесть труда характеризуется физической динамической нагрузкой, массой поднимаемого и перемещаемого груза, общим числом стереотипных рабочих движений, величиной статической нагрузки, характером рабочей позы, глубиной и частотой наклона корпуса, перемещениями в пространстве

Отражает нагрузку преимущественно на центральную нервную систему, органы чувств, эмоциональную сферу работника.

К факторам, характеризующим напряженность труда, относятся интеллектуальные, сенсорные, эмоциональные нагрузки, степень монотонности нагрузок, режим работы

К сведению:

Опасный фактор рабочей среды и трудового процесса – фактор, который может быть причиной острого заболевания или внезапного резкого ухудшения здоровья, смерти. В зависимости от количественной характеристики и продолжительности действия отдельные вредные факторы рабочей среды могут стать опасными.

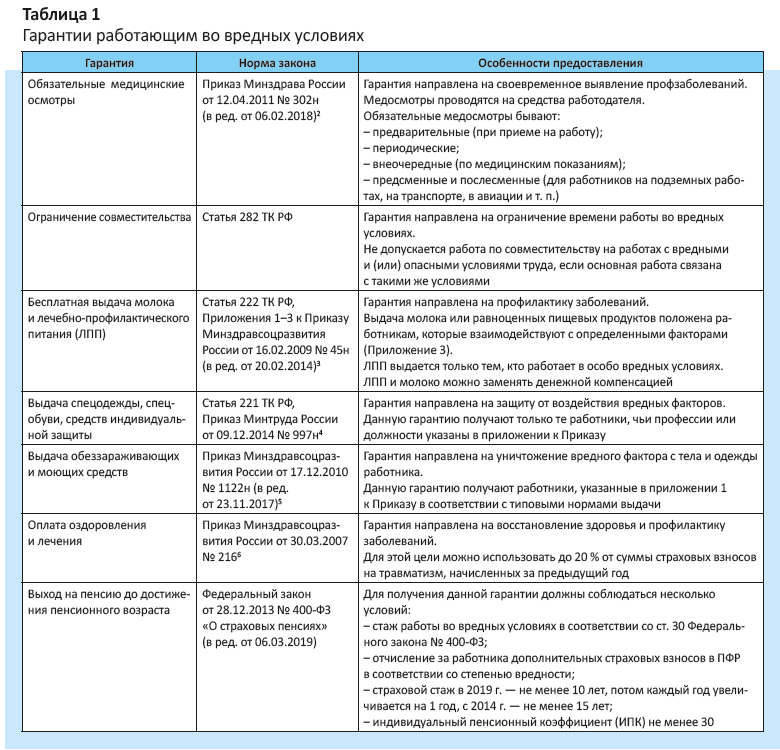

Минтруд в Письме от 20.05.2014 № 15‑1/ООГ-486 отметил, что Трудовым кодексом установлен дифференцированный подход к определению вида и объема гарантий и компенсаций, предоставляемых работникам в зависимости от класса (подкласса) условий труда на рабочих местах, выявленного по результатам специальной оценки условий труда.

По правилам ст. 147 ТК РФ зарплата лиц, работающих во вредных или опасных условиях труда, устанавливается в повышенном по сравнению с нормальными условиями труда размере.

К сведению:

Минимальный размер повышения оплаты труда во вредных или опасных условиях составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда.

Конкретные размеры повышенной оплаты труда во вредных условиях устанавливает работодатель с учетом мнения представительного органа работников.

При отсутствии у работодателя представительного органа работников конкретные компенсации за вредные и опасные условия труда устанавливаются трудовым договором с работником.

Конкретный размер повышения зарплаты для работающих во вредных или опасных условиях труда может быть определен в коллективном договоре (при его наличии).

Является ли доплата за работу во вредных или опасных условиях компенсацией?

В статье 219 ТК РФ говорится, что каждый работник имеет право на компенсации, установленные в соответствии с настоящим Кодексом, коллективным договором, соглашением, локальным нормативным актом, трудовым договором, если он занят на тяжелых работах, работах с вредными и (или) опасными условиями труда. При этом на основании ст. 164 ТК РФ в качестве компенсаций могут рассматриваться только денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим Кодексом и другими федеральными законами.

Статьей 164 также определено понятие гарантий – это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

За работу с вредными и (или) опасными условиями труда ТК РФ гарантирует предоставление работникам сокращенной продолжительности рабочего времени до 36 часов (ст. 92) и установление минимальной продолжительности ежегодного дополнительного оплачиваемого отпуска (ст. 117).

Гарантией можно считать и предусмотренную ст. 147 ТК РФ повышенную компенсацию за вредные и опасные условия труда лиц, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями. Данная гарантия реализуется в порядке, определяемом Правительством РФ, с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Освобождение от обложения НДФЛ предусмотрено п. 3 ст. 217 НК РФ в отношении всех видов установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Минфин в Письме от 02.02.2018 № 03‑04‑05/6142 особо отметил, что Трудовой кодекс не рассматривает оплату труда в части превышения тарифных ставок (окладов) в качестве компенсационной выплаты. Следовательно, к доплатам работникам, трудящимся во вредных или опасных условиях, норма об освобождении от НДФЛ компенсационных выплат (п. 3 ст. 217 НК РФ) не применяется, они подлежат обложению НДФЛ в общем порядке.

Вывод о том, что доплаты к зарплате лиц, трудящихся на работах с вредными и (или) опасными условиями, не могут рассматриваться в качестве компенсаций в смысле ст. 164 ТК РФ, а направлены на повышение размера оплаты труда таких работников, содержался и в более ранних письмах Минфина РФ от 19.06.2009 № 03‑04‑06‑02/46, от 04.06.2007 № 03‑04‑06‑01/174, от 21.08.2007 № 03‑04‑07‑02/40.

К доплатам работникам, трудящимся во вредных и (или) опасных условиях, нельзя применить норму п. 3 ст. 217 НК РФ об освобождении от НДФЛ компенсационных выплат, и они подлежат обложению НДФЛ в общем порядке.

Финансисты отметили, что каждый работник, занятый на работах с вредными и (или) опасными условиями труда, имеет право на гарантии и компенсации, установленные в соответствии с Трудовым кодексом, коллективным договором, соглашением, локальным нормативным актом, трудовым договором (ст. 219 ТК РФ). При этом от НДФЛ освобождаются все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления.

Но в пределах норм, установленных в соответствии с законодательством России и связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья, а также с исполнением налогоплательщиком трудовых обязанностей (п. 3 ст. 217 Налогового кодекса). Однако к выплатам в соответствии с коллективным договором, локальным нормативным актом эта норма не применяется.

Ведомство указало, что порядок, размеры и условия предоставления гарантий и компенсаций работникам, занятым на работах с вредными и (или) опасными условиями труда, устанавливаются в порядке, предусмотренном ст. 92, 117 и 147 Трудового кодекса. Например, для указанных физлиц возможна замена части ежегодного дополнительного оплачиваемого отпуска компенсацией. Если же работодатель осуществляет выплаты на основании коллективного договора, локального нормативного акта дополнительно к вышеуказанным обязательным гарантиям, то их нельзя рассматривать как компенсационные и, следовательно, они облагаются НДФЛ по ставке 13%.

.JPG)

Работникам, занятым на работах с вредными и (или) опасными условиями труда, производятся выплаты на основании коллективного договора, локального нормативного акта дополнительно к гарантиям, предусмотренным ТК РФ. Как пояснил Минфин России, оснований рассматривать указанные выплаты в качестве компенсационных не имеется. Соответственно, они облагаются НДФЛ. Если отсутствуют факты причинения вреда работникам действиями причинителя вреда, какие-либо выплаты в пользу таких лиц не могут рассматриваться в качестве денежной компенсации морального вреда работникам.

Работникам, занятым на работах с вредными и (или) опасными условиями труда, устанавливается оплата труда в повышенном размере. При этом такие выплаты облагаются НДФЛ в общеустановленном порядке. Выплаты, компенсирующие какие-либо расходы налогоплательщиков, освобождаются от налогообложения только при наличии документального подтверждения понесенных расходов. При отсутствии документального подтверждения целевого использования данных денежных выплат теряется их компенсационный характер. Они подлежат налогообложению в установленном порядке.

ПИСЬМО ДЕПАРТАМЕНТА НАЛОГОВОЙ И ТАМОЖЕННОЙ ПОЛИТИКИ МИНФИНА РОССИИ

ОТ 25 ИЮЛЯ 2018 Г. № 03-04-06/52245

Департамент налоговой и таможенной политики рассмотрел письмо от 25.05.2018 и по вопросу обложения налогом на доходы физических лиц доходов работников, занятых на работах с вредными и (или) опасными условиями труда, в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее – Кодекс) разъясняет следующее.

В соответствии с пунктом 1 статьи 210 Кодекса при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Пунктом 3 статьи 217 Кодекса предусмотрено, что не подлежат обложению налогом на доходы физических лиц все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных, в частности, с возмещением вреда, причиненного увечьем или иным повреждением здоровья, а также с исполнением налогоплательщиком трудовых обязанностей.

Согласно статье 219 Трудового кодекса Российской Федерации (далее – Трудовой кодекс) каждый работник, занятый на работах с вредными и (или) опасными условиями труда, имеет право на гарантии и компенсации, установленные в соответствии с Трудовым кодексом, коллективным договором, соглашением, локальным нормативным актом, трудовым договором.

Размеры, порядок и условия предоставления гарантий и компенсаций работникам, занятым на работах с вредными и (или) опасными условиями труда, устанавливаются в порядке, предусмотренном статьями 92, 117 и 147 Трудового кодекса.

Повышенные или дополнительные гарантии и компенсации за работу на работах с вредными и (или) опасными условиями труда могут устанавливаться коллективным договором, локальным нормативным актом с учетом финансово-экономического положения работодателя.

Таким образом, помимо гарантий и компенсаций, установленных статьями 92, 117 и 147 Трудового кодекса, для работников, занятых на работах с вредными и (или) опасными условиями труда, Трудовой кодекс также предусматривает повышенные или дополнительные гарантии и компенсации, установленные коллективным договором, локальным нормативным актом организации.

Согласно статье 164 Трудового кодекса компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных Трудовым кодексом и другими федеральными законами.

С учетом изложенного при разработке и установлении в коллективном договоре видов и размеров указанных дополнительных компенсаций организацией должна учитываться оценка соответствующих затрат, а также наличие иных гарантий и компенсаций таким работникам, например, оплата труда в повышенном размере.

В связи с отсутствием информации о характере и видах затрат, связанных с исполнением трудовых обязанностей работников, занятых на работах с вредными и (или) опасными условиями труда, по мнению Департамента, оснований для рассмотрения выплат, производимых таким работникам на основании коллективного договора, локального нормативного акта дополнительно к гарантиям, предусмотренным статьями 92,117 и 147 Трудового кодекса, в качестве компенсационных не имеется.

Соответственно, к указанным выплатам пункт 3 статьи 217 Кодекса не применяется, и они подлежат обложению налогом на доходы физических лиц в установленном порядке.

В предыдущих обращениях общероссийской общественной организации в качестве одного из оснований выплаты таких доходов указывалось на причинение морального вреда работникам, в связи с чем в ответ на указанные вопросы письмом от 11.05.2018 № 03-04-06/31637 была направлена позиция Департамента, согласно которой при отсутствии фактов причинения вреда работникам действиями причинителя вреда какие-либо выплаты в пользу таких лиц не могут рассматриваться в качестве денежной компенсации морального вреда работникам, занятым на работах с вредными и (или) опасными условиями труда. Указанная позиция доведена до ФНС России письмом Минфина России от 02.02.2018 № 03-04-07/6294.

В отношении возмещения физических и временных затрат сообщаем, что работникам, занятым на работах с вредными и (или) опасными условиями труда, устанавливается оплата труда в повышенном размере. При этом такие выплаты подлежат обложению налогом на доходы физических лиц в общеустановленном порядке.

В соответствии с положениями Кодекса, а также принимая во внимание норму статьи 164 Трудового кодекса, освобождение от налогообложения выплат, компенсирующих какие-либо расходы налогоплательщиков, осуществляется только при наличии документального подтверждения понесенных расходов.

При отсутствии документального подтверждения целевого использования данных денежных выплат теряется их компенсационный характер, и они подлежат налогообложению в установленном порядке.

После введения специальной оценки условий труда (СОУТ) изменились и правила предоставления гарантий работникам, которые работают во вредных условиях. И хотя СОУТ проводят уже более пяти лет, вопросы возникают и у работников, и у специалистов по охране труда. В статье вы найдете:

- удобные таблицы с указанием всех гарантий и компенсаций;

- правила предоставления гарантий в сложных ситуациях;

- пример расчета дней дополнительного отпуска за работу во вредных условиях.

Когда условия труда считаются вредными?

В настоящее время наличие вредности можно установить только по результатам СОУТ. Указание профессии или должности в Списках № 1 и № 2[1] — еще не повод предоставлять гарантии и компенсации за работу во вредных условиях.

Конституционный Суд РФ в Определении от 07.02.2013 № 135-0 подтвердил, что вредное воздействие факторов обязательно должна подтвердить аттестация рабочих мест (а теперь СОУТ, которая пришла на смену аттестации). И наоборот, если должности нет в Списках, а СОУТ выявила сверхнормативное воздействие вредных факторов, то условия все равно будут считаться вредными (Решение Московского городского суда от 12.12.2014 по делу № 7‑9197).

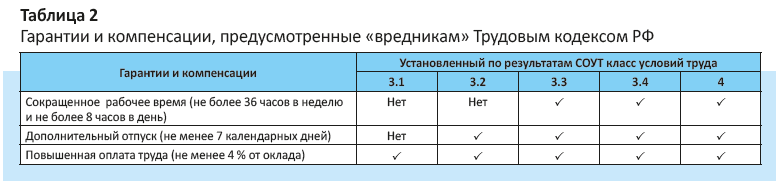

Условия труда при проведении СОУТ будут признаны вредными, если измеренный специалистами уровень воздействия вредных и опасных производственных факторов превысит нормативы. Поскольку воздействие бывает разным, вредные условия делят на 4 подкласса: 3.1, 3.2, 3.3, 3.4, по степени увеличения опасности для здоровья.

Выделяют еще 4 класс — опасные условия труда. В таких условиях вероятность возникновения профессиональных заболеваний или получения травмы очень высока.

Какие гарантии и льготы имеют работники, работающие во вредных условиях?

Некоторые гарантии перечислены в ст. 92, 147, 117 Трудового кодекса РФ (далее — ТК РФ) (табл. 2).

Обратите внимание!

Законодательство устанавливает только минимальный порог. Конкретный размер доплаты к окладу, а также конкретную продолжительность дополнительного отпуска и рабочей недели каждый работодатель устанавливает самостоятельно в локальных актах. При этом можно ориентироваться на Списки (Решение Верховного Суда РФ от 14.01.2013 № АКПИ12-1570).

Если на организацию распространяются отраслевые (межотраслевые) соглашения, компенсации предоставляются в размере не меньшем, чем в соглашениях.

Порядок получения работниками гарантий, льгот и компенсаций (за исключением льготной пенсии) обязательно нужно установить в локальном нормативном акте работодателя или коллективном договоре.

Кроме того, указание гарантий и компенсаций за работу во вредных условиях — обязательное условие трудового договора с работником.

ГИТ считает, что отсутствие указания класса условий труда в трудовом договоре со ссылкой на отчет о спецоценке является ненадлежащим оформлением трудового договора. Суды это поддерживают (Решение Пермского краевого суда от 11.05.2017 по делу № 7‑805/2017 (21-519/2017), Постановление Саратовского областного суда от 29.11.2016 по делу № 4А-775/2016).

Сложные ситуации при предоставлении льгот и гарантий

На практике сложность вызывают предоставление сокращенной рабочей недели и дополнительного отпуска. Это связано с тем, что до августа 2014 г. действовало Постановление Правительства РФ от 20.11.2008 № 870, которое обязывало работодателей предоставлять одновременно все три вида гарантий (повышенная оплата, дополнительный отпуск, сокращенная рабочая неделя), если аттестация выявила вредные условия любой категории. А после введения СОУТ дополнительный отпуск и сокращенная неделя положены уже далеко не всем (см. табл. 2).

Минтруд России разъяснил ситуацию в письмах № 15-1/ООГ-2161 от 15.04.2015 и № 15-1/В-601 от 26.02.2016.

[1] Списки производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утвержденные Постановлением Кабинета Министров СССР от 26.01.1991 № 10 (в ред. от 02.10.1991).

Читайте также: