Когда возникает обязанность платить ежемесячные авансы по налогу на прибыль

Обновлено: 17.05.2024

Фирма может перечислять авансы по налогу либо поквартально, либо помесячно. Конкретный порядок зависит:

- от размера выручки;

- от учетной политики фирмы.

Если годовая выручка не превышает 60 000 000 рублей, компания вправе платить только квартальные авансовые платежи, и сообщать об этом способе в налоговую инспекцию не нужно.

Если годовая выручка превышает 60 000 000 рублей, то можно платить:

- ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала;

- ежемесячные авансовые платежи исходя из фактической прибыли.

Выбранный способ нужно отразить в учетной политике.

Изменять способ уплаты авансовых платежей можно только с нового года, уведомив об этом налоговую инспекцию не позднее 31 декабря.

Особенности уплаты авансовых платежей в 2020 году

22 апреля 2020 года вступил в силу Федеральный закон № 121-ФЗ. Он внес ряд изменений в порядок уплаты авансовых платежей в налоговом периоде 2020 года.

Для плательщиков квартальных авансовых платежей, уплачиваемых по итогам отчетного периода, установлена предельная величина доходов от реализации в сумме в среднем 25 миллионов рублей за каждый квартал.

Тем, кто платит авансы ежемесячно с доплатой за квартал, начиная с апреля 2020 года, разрешено перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли. Такое решение потребует внесение изменений в учетную политику.

Если вы переходите на такой способ уплаты с апреля 2020 года, первым отчетным периодом будут 4 месяца. Если с мая - первым отчетным периодом будет 5 месяцев. Если в июне - 6 месяцев и т.д.

Сумма авансовых платежей, подлежащих уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Если фирма переходит на ежемесячную уплату исходя из фактической прибыли с апреля 2020 года, то не позднее 8 мая 2020 года нужно известить об этом налоговую инспекцию. Если такой переход будет с мая и далее, то извещать инспекцию нужно не позднее 20-го числа последнего месяца того отчетного периода, начиная с которого он переходит на уплату ежемесячных авансовых платежей исходя из фактической прибыли.

Компания приняла решение перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли с мая 2020 года. Для нее первым налоговым периодом по налогу на прибыль в 2020 году будет пять месяцев 2020 года. Сообщить о своем решении в налоговую инспекцию нужно не позднее 20 мая 2020 года.

Форма и формат уведомления о переходе на уплату авансовых платежей по налогу на прибыль ежемесячно исходя из фактической прибыли рекомендованы письмом ФНС от 22 апреля 2020 г. № СД-4-3/6802@.

Ежеквартальные авансовые платежи

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ). Значит, если в прошлом году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей можно уже с первого квартала текущего года. Но в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей налоговой декларации. То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

- постоянные представительства иностранных фирм;

- некоммерческие организации, у которых нет доходов от коммерческой деятельности;

- автономные учреждения;

- бюджетные учреждения, за исключением театров, музеев, библиотек, концертных организаций. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, с указанной даты не исчисляют и не уплачивают авансовые платежи;

- участники договора о совместной деятельности (в части налога с доходов, полученных от этой деятельности);

- инвесторы соглашений о разделе продукции (в части налога с доходов, полученных от этой деятельности);

- фирмы, которые передали свое имущество в доверительное управление (в части налога с доходов, полученных от этой деятельности).

Сумму квартального авансового платежа рассчитывают исходя из фактической прибыли. При этом используют формулу:

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Временный порядок уплаты квартальных авансов в связи с увеличением лимита в 2020 году

В письме от 13 мая 2020 года № СД-4-3/7843@ ФНС рассказала, как применять временный порядок уплаты квартальных авансовых платежей по налогу на прибыль в связи с увеличением лимита.

Федеральным законом от 22 апреля 2020 года № 121-ФЗ лимит доходов, при котором можно уплачивать только квартальные авансы по налогу на прибыль, повышен с 15 млн. рублей до 25 млн. рублей.

А потому фирмы, у которых за II, III, IV кварталы 2019 года и I квартал 2020 года доходы от реализации не превысили в среднем 25 млн рублей за квартал, могут перейти на уплату только квартальных авансов. Платить их уже можно по итогам отчетных периодов 2020 года. А при составлении декларации за I квартал 2020 года – не начислять ежемесячные авансы на II квартал 2020 года.

Организации, у которых за III, IV кварталы 2019 года и I, II кварталы 2020 года доходы от реализации не превысят в среднем 25 млн. рублей за квартал, переходят на уплату только квартальных платежей по итогам полугодия 2020 года.

Организации, у которых за IV квартал 2019 года и I, II, III кварталы 2020 года доходы от реализации не превысят в среднем 25 млн рублей за квартал, переходят на уплату только квартальных авансов по итогам 9 месяцев 2020 года.

Если организация, чьи доходы не превышают 25-миллионный лимит, уже представила декларацию по налогу на прибыль за I квартал 2020 года, она может вслед подать уточненку. Ежемесячные авансовые платежи на II квартал 2020 года из уточненки нужно исключить. Это означает, что в подразделе 1.2 Раздела 1 должны быть нули.

Ежемесячные авансовые платежи

Все остальные фирмы обязаны перечислять авансовые платежи ежемесячно. Есть два способа уплаты ежемесячных авансовых платежей:

- исходя из суммы налога за прошлый квартал;

- исходя из фактической прибыли за месяц.

Фирма сама выбирает вариант уплаты налога, записывает его в учетную политику и применяет в течение всего года.

Исходя из налога за прошлый квартал

Сумма ежемесячного авансового платежа равна:

- сумме ежемесячного авансового платежа за IV квартал предыдущего года – в I квартале текущего года;

- 1/3 суммы авансового платежа за I квартал текущего года – во II квартале текущего года;

- 1/3 разницы между суммой авансового платежа за полугодие и за I квартал текущего года – в III квартале текущего года;

- 1/3 разницы между суммой авансового платежа за девять месяцев и за полугодие – в IV квартале текущего года.

Налоговый кодекс не предусматривает обязанность налогоплательщиков пересчитывать исчисленные в указанном порядке суммы ежемесячных авансовых платежей на I квартал в случаях изменения размеров налоговых ставок с 1 января текущего налогового периода.

По окончании квартала фирма сопоставляет величину налога, рассчитанного от фактической прибыли, с суммой ежемесячных авансовых платежей.

Если же налог окажется меньше суммы авансов, то образуется переплата. Фирма может зачесть ее в счет предстоящих налоговых платежей или вернуть на свой расчетный счет.

Следовательно, прибыль за II квартал равна 600 000 руб. (800 000 – 200 000), а налог с нее – 120 000 руб. (600 000 руб. × 20%).

120 000 руб. : 3 мес. = 40 000 руб.

Если фирма переходит с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода, об этом нужно известить налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода. Суммы авансов, уплачиваемых в январе – марте при этом порядке уплаты авансовых платежей будут равны одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода.

Исходя из фактической прибыли за месяц

Согласно этому способу фирма сразу рассчитывает сумму авансовых платежей исходя из фактической прибыли, полученной за каждый месяц.

Следовательно, прибыль за июнь равна 200 000 руб. (800 000 – 600 000). Тогда авансовый платеж за июнь составит 40 000 руб. (200 000 руб. × 20%).

Если в будущем году вы хотите перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, надо уведомить о своем решении налоговую инспекцию. Сделать это следует до 31 декабря текущего года.

Обратите внимание: перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли в 2020 году разрешено тем, кто платит авансы ежемесячно с доплатой за квартал. Это можно сделать, начиная с апреля 2020 года, в любом месяце. Если вы переходите на такой способ уплаты с апреля 2020 года, первым отчетным периодом будут 4 месяца. Если с мая - первым отчетным периодом будет 5 месяцев. Если в июне - 6 месяцев и т.д.

Сумма авансовых платежей, подлежащих уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей.

Как платит авансовые платежи вновь созданная организация

Вновь созданная организация может платить авансовые платежи двумя способами.

Способ 1. Авансовые платежи по итогам квартала.

Чтобы платить авансовые платежи таким способом, налоговую инспекцию уведомлять не нужно.

Вновь созданные компании начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации (п. 6 ст. 286 НК РФ).

Например, если компания создана в декабре, то первый квартальный платеж следует рассчитать исходя из прибыли, полученной с декабря по март. Уплатить его нужно не позднее 28 апреля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ).

Вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, если выручка от реализации не превышала 5 000 000 рублей в месяц либо 15 000 000 рублей в квартал. В случае превышения указанных ограничений налогоплательщик начиная с месяца, следующего за месяцем, в котором такое превышение имело место, начинает уплачивать ежемесячные авансовые платежи (п. 5 ст. 287 НК РФ).

Способ 2. Авансовые платежи исходя из фактической прибыли.

Если компания создана в декабре, то первый платеж следует рассчитать исходя из прибыли, полученной в декабре и январе следующего года. Уплатить его нужно не позднее 28 февраля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ). Декларацию также придется подавать ежемесячно (п. 3 ст. 389 НК РФ).

Существуют 3 варианта уплаты авансовых платежей по налогу на прибыль (ст. 286 НК РФ):

- ежеквартально,

- ежемесячно по расчетной прибыли,

- ежемесячно по фактической прибыли.

Периодичность расчета с бюджетом по авансам по налогу на прибыль следующая (п. 7 ст. 6.1, ст. 287 НК РФ):

При попадании крайнего срока уплаты на выходной, он переносится на ближайший за ним рабочий день.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (пп. 2, 3 ст. 286 НК РФ):

- она не подала заявление о переходе на перечисление ежемесячных авансовых платежей исходя из фактической прибыли — это делается до 31 декабря предшествующего года (ст. 286 НК РФ).

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

Таким образом, порядок уплаты авансовых платежей и сдачи декларации по налогу на прибыль выглядит так:

- 1 квартал — 12 млн руб.;

- 2 квартал — 13 млн руб.;

- 3 квартал — 14 млн руб.;

- 4 квартал — 23 млн руб.

Учет в 1С

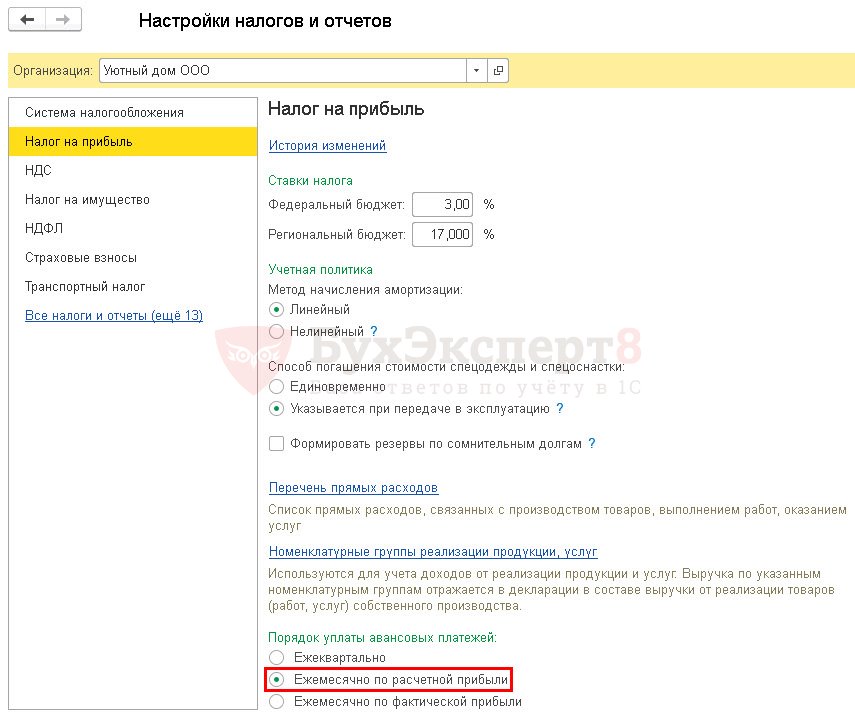

При переходе с 01 января на ежемесячную уплату авансов по налогу на прибыль необходимо в разделе Главное – Настройки – Налоги и отчеты – Налог на прибыль — Порядок уплаты авансовых платежей установить флажок Ежемесячно по расчетной прибыли .

В нашем примере за 9 месяцев превышения по выручке не было, поэтому Организация не рассчитывала ежемесячные авансовые платежи на следующие кварталы и не заполняла соответствующие строки в декларации по налогу на прибыль.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914).

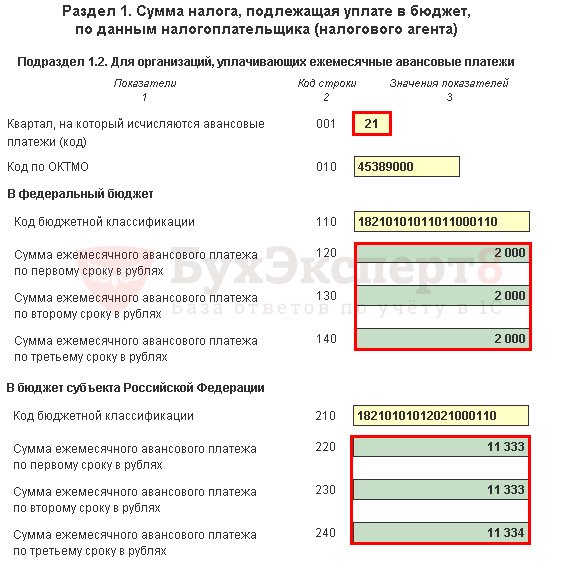

Уточненка подается с кодом 21 (первый квартал) в Разделе 1 Подраздел 1.2.

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

Суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога (пп. 2, 3 ст. 286 НК РФ, Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...С 01.01.2020 перестанет действовать Указ Президента РФ от 30.05.1994 N 1110.

Карточка публикации

(7 оценок, среднее: 4,43 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (7)

Можно пояснить следующее: Почему надо подавать уточненную декларацию за 9 месяцев? Что-то я упускаю.

Ниже выдержка из статьи.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914)

Здравствуйте! Уточненка нужна для того, чтобы отразить ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Больше ничего нового в декларации за 9 месяцев не добавляется — только информация, что будут ежемесячные авансовые платежи в следующем году. Логика такая — в 4 квартале потеряли право на ежеквартальные платежи, значит с 1 квартала следующего года должны платить ежемесячные авансовые платежи. А где эту информацию показать? В годовой декларации мы не заполняем ежемесячные авансовые на 1 квартал, потому что срок сдачи годовой декларации (28 марта) позже, чем мы должна заплатить первый ежемесячный платеж (28 января) за 1 квартал. Остается уточненка за 9 месяцев, поэтому ее и сдаем. На момент сдачи исходной декларации за 9 месяцев у нас не было обязанности платить ежемесячные авансовые платежи в 1 квартале и поэтому такую информацию мы не заполняли. Когда стали обязаны — сдали уточненку. Это же и в правилах заполнения декларации по налогу на прибыль написано и в письмах контролирующих органов.

Кому разрешили отказаться от ежемесячных авансовых платежей по прибыли

Эта поправка касается тех плательщиков налога на прибыль, для которых отчетными периодами являются квартал, полугодие и 9 месяцев.

По общему правилу, они должны перечислять авансовые платежи по окончании каждого отчетного периода, и плюс к этому — ежемесячные платежи в рамках отчетных периодов (п. 2 ст. 286 НК РФ). Исключение сделано, в частности, для компаний, чья выручка от реализации (без НДС) не превышала в течение 4-х предыдущих кварталов в среднем 15 млн. руб. за квартал.

В 2020 году будут действовать особые условия. Величина выручки, которая дает возможность не делать ежемесячные платежи по налогу на прибыль, увеличена до 25 млн. руб. (п. 2 ст. 2 закона № 121-ФЗ). Как и раньше, считать ее нужно в среднем за квартал в течение 4-х предыдущих кварталов. Применять новшество можно, начиная с даты официального опубликования комментируемого закона (то есть с 22 апреля).

Пример 1

Выручка от реализации (без НДС) за период со II квартала 2019 года по I квартал 2020 года включительно составила в среднем 20 млн. руб. за каждый квартал (это более 15 млн. руб., но менее 25 млн. руб.). Налогооблагаемая прибыль, полученная в I квартале 2020 года, равна 4,5 млн. руб.; налог на прибыль составил 900 000 руб.(4 500 000 руб. × 20%).

По прежним правилам (до вступления в силу закона № 121-ФЗ)

По новым правилам (после вступления в силу закона № 121-ФЗ)

Авансовый платеж по итогам I квартала 2020 г.

не позднее 6 мая 2020 г. в сумме 900 000 руб.

(перенос срока с 28 апреля; основание — указ Президента РФ от 02.04.20 № 239 , п. 7 ст. 6.1 НК РФ и выходные дни с 1 по 5 мая).

Ежемесячный платеж за апрель 2020 г.

не позднее 6 мая 2020 г. в сумме 300 000 руб. (900 000 руб./3)

перенос срока с 28 апреля (основание — указ Президента РФ от 02.04.20 № 239, п. 7 ст. 6.1 НК РФ и выходные дни с 1 по 5 мая).

Ежемесячный платеж за май 2020 г.

не позднее 28 мая 2020 г. в сумме 300 000 руб.

Ежемесячный платеж за июнь 2020 г.

не позднее 29 июня 2020 г. (т.к. 28 июня — это выходной) в сумме 300 000 руб.

Авансовый платеж по итогам полугодия 2020 г.

не позднее 28 июля 2020 г. Сумма рассчитывается так:

налог на прибыль за полугодие за минусом авансового платежа по итогам I квартала (900 000 руб.) и ежемесячных платежей за апрель, май и июнь (300 000 руб. х 3)

налог на прибыль за полугодие за минусом авансового платежа по итогам I квартала (900 000 руб.)

Кто может в середине 2020 года перейти на авансовые платежи исходя из фактической прибыли

Напомним, что по умолчанию для всех организаций отчетными периодами по налогу на прибыль являются квартал, полугодие и 9 месяцев. Но по своему желанию налогоплательщик может выбрать другой вариант — считать отчетными периодами месяц, два месяца, три месяца и так далее до конца года. В этом случае авансовые платежи нужно перечислять ежемесячно, исходя из прибыли, полученной в отчетном периоде.

По общему правилу, перейти на уплату авансовых платежей исходя из фактической прибыли можно с 1 января очередного года, уведомив об этом ИФНС не позднее 31 декабря предыдущего года (п. 2 ст. 286 НК РФ).

Но комментируемый закон устанавливает на 2020 год особые правила. Применять их могут компании, которые в 2020 году делают ежемесячные платежи в рамках отчетных периодов (квартала, полугодия и 9 месяцев). Такие организации вправе перейти на авансовые платежи исходя из фактической прибыли в середине 2020 года. Первым отчетным периодом для них может стать январь-апрель, либо январь-май, январь-июнь и так далее до конца года. Авансовые платежи нужно делать с учетом сумм, ранее перечисленных в бюджет (новый подп. 2.1 ст. 286 НК РФ).

ВАЖНО. Налогоплательщик, который решил воспользоваться указанным правом, обязан отразить это в своей учетной политике. Также необходимо уведомить налоговую инспекцию. Если первым отчетным периодом станет январь-апрель, уведомление следует подать не позднее 8 мая 2020 года. В остальных случаях — не позднее 20-го числа месяца, на который приходится окончание первого отчетного периода. Для первого отчетного периода январь-май — не позднее 20 мая; январь-июнь — не позднее 22 июня (т.к. 20 июня — выходной) и т.д.

Пример 2

- в I квартале — 6 000 000 руб.;

- в апреле — 1 000 000 руб.;

- в мае — 1 500 000 руб.

Авансовый платеж по итогам I квартала 2020 г.

450 000 руб. ((6 000 000 руб. × 20%) – (250 000 руб. х 3))

не позднее 6 мая 2020 г. (перенос срока с 28 апреля; основание – указ Президента РФ от 02.04.20 № 239 , п. 7 ст. 6.1 НК РФ и выходные дни с 1 по 5 мая).

Авансовый платеж по итогам периода январь-апрель 2020 г.

200 000 руб. (((6 000 000 руб. + 1 000 000 руб.) х 20%) – 450 000 руб. – (250 000 руб. × 3))

не позднее 28 мая 2020 г.

Авансовый платеж по итогам периода январь-май 2020 г.

300 000 руб. (((6 000 000 руб. + 1 000 000 руб. + 1 500 000 руб.) х 20%) – 200 000 руб. – 450 000 руб. – (250 000 руб. × 3))

не позднее 29 июня 2020 г. (т.к. 28 июня — выходной)

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль Сдать бесплатно

Соблюдение требований налогового законодательства представляет собой обязательное условия для функционирования любой организации. Владение полной информацией касательно оплаты того или иного налога дает гарантию того, что выплаты будут производиться своевременно и в полном размере, что позволит компании избежать штрафных санкций со стороны налоговой инспекции. Важно знать нюансы того или иного случая, особенно если есть возможность выбрать ту или иную модель совершения требуемых выплат в бюджет страны и нужно придерживаться выбранной позиции. К данной категории можно отнести вопросы, которые затрагивают авансовые платежи по налогу на прибыль. В приведенном ниже материале будет рассмотрено, по какому принципу они рассчитываются и оплачиваются.

Что представляют собой авансовые платежи по налогу на прибыль?

Налог на прибыль представляет собой отчисления, которые должна делать каждая коммерческая организации, у которой доходы превышают расходы. Данный налог начисляется за налоговый период, который равняется одному году. В свою очередь, те, что показывает декларация налогу прибыль авансовые платежи, уплачиваются в течение всего периода. Их регулярность зависит от того, к какой категории налогоплательщиков причастна та или иная организация. Есть несколько возможных способов, как можно работать с авансовыми платежами, а именно:

- по итогам каждого из первых трех кварталов года, а также ежемесячные авансовые платежи;

- по итогам трех месяцев, шести и девяти без наличия необходимости совершать каждый месяц авансовые платежи.

Последний вариант актуален лишь для тех организаций, размер выручки которых за прошедший год составляет в среднем менее 10 миллионов за квартал. Стоит отметить, что ежемесячные авансовые платежи по налогу на прибыль могут быть выбраны на основе данных о прибыли, которая была фактически получена компанией.

Как происходит расчет и уплата авансовых платежей по налогу на прибыль?

Методика, по которой погашает за имеющийся налог на прибыль авансовые платежи кто платит, зависит от того, какой отчетный период берется за основу.

Если вести речь про то, как рассчитывается квартальный авансовый платеж, то здесь берется размер имеющаяся фактическая прибыль за весь период (это может быть первый квартал, полугодие или девять месяцев). Важно не упустить из вида выплаченные ранее авансовые платежи тогда, когда рассчитывается итоговая сумма к оплате по итогам года.

Если выбрана модель, согласно которой авансовые платежи совершаются каждый месяц, то прибыль здесь берется не фактически полученная, а предполагаемая. Она определяется посредством ретроспективного анализа, или, другими словами, исходя из результатов прошедшего квартала (для первого квартала нового года берутся сведения, которые относятся к четвертому кварталу прошлого года).

При возникновении вопросов с расчетом и выплатой авансовых платежей всегда можно обратиться к сотруднику налоговой инспекции или самостоятельно изучить соответствующую статью Налогового Кодекса РФ.

Налог, уплачиваемый по итогам налогового периода

Не позднее 28 марта года, следующего за истекшим налоговым периодом

Авансовые платежи по итогам отчетного периода:

- уплачиваемые ежемесячно по фактически полученной прибыли

- уплачиваемые ежеквартально

Ежемесячные авансовые платежи

Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода

В течение 10 дней по окончании месяца, в котором получен доход

![]()

1

0

0

![]()

0

0

Читайте также: