Коэффициент налогового периода 2020

Обновлено: 16.06.2024

Налог на недвижимость — это фискальное обязательство граждан, размер которого Федеральная налоговая служба определяет самостоятельно. Но налогоплательщик имеет право знать, как она это делает. Поэтому расскажем, как его рассчитать. Напомним, что срок уплаты налогов в 2020 году — 3 декабря, потом на сумму будут начисляться пени.

Налогу на имущество физических лиц посвящена глава 32 Налогового кодекса . Согласно статье 399 , его устанавливают и нормативные акты муниципальных образований или городов федерального значения. Налоговая ставка на недвижимость физических лиц также определяется на местном уровне. Мы разберемся, как осуществлять расчет суммы к уплате.

Что указано в уведомлении

ФНС обычно сама определяет, в каком размере гражданин должен уплатить налог со своего имущества. Орган высылает квитанцию на оплату по почте. Также уведомление можно найти в личном кабинете на сайте. В этом документе указана следующая информация:

- год;

- налоговая база (кадастровая или инвентаризационная стоимость);

- доля плательщика в праве собственности;

- налоговая ставка;

- количество месяцев в году, на протяжении которых плательщик владел этим имуществом;

- коэффициент к налоговому периоду;

- льготы (если предусмотрены);

- сумма к уплате.

Как пользоваться калькулятором

Этот инструмент рассчитан на два вида налогов — имущественный и земельный. Первый вариант нужно выбрать на начальном этапе.

Сумму налога, исходя из инвентаризационной стоимости, указать нужно, только если она начислялась таким образом ранее. Если в предыдущие периоды использовалась кадастровая, то ставим ноль.

Оставшиеся данные также подгружаются автоматически. Однако если плательщик владеет имуществом не полностью, а лишь его долей, дробь придется ввести от руки. То же самое касается периода владения и льгот (в случае, если данные отличаются от проставленных по умолчанию).

Как рассчитать налог самостоятельно

Коэффициент к налоговому периоду закреплен в статье 408 НК РФ (0,2 — для первого налогового периода, 0,4 — для второго, 0,6 — для третьего, далее не используется).

Коэффициент периода владения определяют как отношение количества месяцев владения в этом году к 12 месяцам. То есть если человек владел недвижимостью целый год, k = 1, а если, к примеру, купил ее в октябре, то k = 3/12 = ¼.

Ставка налога зависит от:

- места расположения объекта (региона и муниципального образования);

- кадастровой стоимости;

- типа объекта.

Пример для Москвы:

Если объект недвижимости жилой (квартира, дом), можно применить вычет и уменьшить налогооблагаемую базу.

В рассмотренном выше примере кадастровая стоимость — 5 871 588,12 руб. Исходя из площади, стоимость одного квадратного метра = 5 871 588,12 / 175,6 = 33 437,29 руб.

Соответственно, вычет составит 33 437,29 руб. × 50 м = 1 671 864,5 руб.

Поэтому налог нужно платить не с 5 871 588,12 руб., а с 4 199 723,62 руб.

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

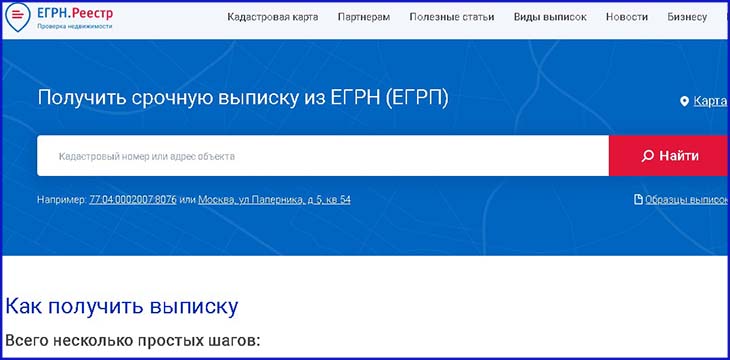

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%. Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 - это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

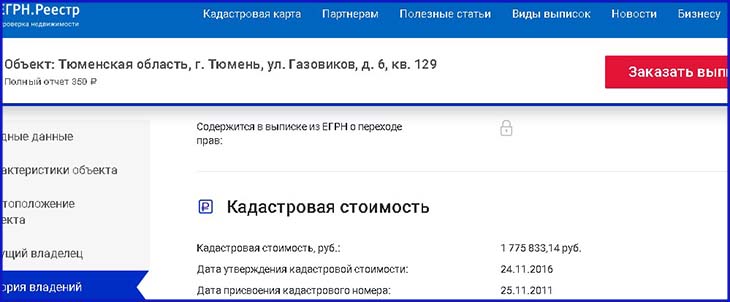

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст. 407 Налоговые льготы).

Когда и как получить льготу

Владельцам нескольких объектов нужно учесть такие моменты:

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

Налог на имущество — обязательный сбор для всех собственников недвижимости, как и налог на транспорт для автовладельцев. Он начисляется раз в год со сроком уплаты до 1 декабря. Как рассчитывается налог, разобрал Mafin Media.

Что такое налог на имущество

Налог на имущество — это плата за владение недвижимостью. Квартира, машино-место, дом, комната — на все эти позиции по отдельности будет рассчитан налог.

Федеральная налоговая служба (ФНС) раз в год начисляет плату за объекты, которыми собственник владел в прошлом отчетном периоде . Во второй половине года ФНС формирует квитанцию. Ее можно посмотреть в личном кабинете на сайте налоговой службы (если у собственника есть доступ в систему) или получить по почте в бумажном виде.

Уплатить налог на имущество за 2020 год нужно до 1 декабря 2021 года.

Со 2 декабря будут начисляться пени за каждый день просрочки. Неплательщика могут не пустить за границу, если общая задолженность перед налоговой превысит 30 000 руб . или задолженность более 10 000 руб . будет просрочена на два месяца . Если сумма долга станет чересчур крупной, налоговая может передать дело в суд.

Какое имущество облагается налогом

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- объект незавершенного строительства;

- другие здания, строения, сооружения и помещения.

! Кстати, воздушные и плавательные суда — это недвижимость . Но они облагаются транспортным налогом .

Как рассчитывается налог на имущество

До 2015 года налог на имущество рассчитывался только по инвентаризационной стоимости жилья, затем произошел плавный переход на кадастровую стоимость . В 2021 году почти все регионы России исчисляют налог по новому способу.

Размер имущественного налога зависит от ставки — процента от налоговой базы , то есть определенной государственными органами стоимости объекта .

Она бывает двух видов: инвентаризационная и кадастровая .

Базовые ставки налогообложения для физических лиц определяются законом. На жилой дом, квартиру или гараж — 0,1%, на остальные объекты — 0,5% или 1,5% (если недвижимость входит в перечень объектов, по которым налоговая база — кадастровая стоимость). Все, что дороже 300 000 000 руб., — 2%. Каждый регион имеет право устанавливать свою ставку на основе базовой. Уменьшить ее можно до нуля, а увеличить — максимум в три раза.

На налоговую базу влияет налоговый вычет . В случае с налогом на имущество это не заявление со справкой 2-НДФЛ, а фиксированный вычет из площади недвижимости. Он производится автоматически. Его ввели, чтобы компенсировать возможные недочеты при расчете кадастровой стоимости жилья.

| Вид жилья | Налоговый вычет |

|---|---|

| Жилой дом | 50 м 2 |

| Квартира | 20 м 2 |

| Комната | 10 м 2 |

Некоторые собственники, например пенсионеры, по закону имеют льготы или вовсе освобождаются от выплат. Полный список возможных льгот можно найти на сайте ФНС.

С учетом всех параметров формула , по которой исчисляется налог на имущество, выглядит так:

Н — сумма налога;

НБ — налоговая база;

НС — налоговая ставка;

НИС — налог от инвентаризационной стоимости;

КНП — коэффициент к налоговому периоду;

КПВ — коэффициент периода владения;

ДПС — доля в праве собственности;

Елизавете исполнилось 18 лет, и она решила устроиться на работу. Для оформления ей понадобился ИНН . В ФНС девушка получила идентификационный номер налогоплательщика и зарегистрировалась в личном кабинете на сайте налоговой .

В октябре Елизавета зашла на сайт, чтобы оформить налоговый вычет за учебу, и увидела, что у нее не уплачен налог на имущество . Расчет выглядел так:

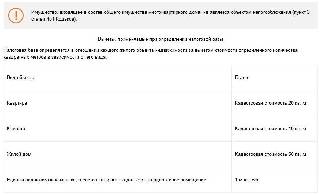

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

1) по транспортному налогу

- при расчете налога применен новый Перечень легковых автомобилей средней стоимостью от 3 млн руб. за 2020 год, размещенный на сайте Минпромторга России

2) по земельному налогу

- применены новые результаты государственной кадастровой оценки земель, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости;

3) по налогу на имущество физических лиц

- для расчета налога за налоговый период 2020 года во всех регионах (кроме г. Севастополь) применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

0.2 – для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы первый год;

0.4 (в 2020 году был 0.2) – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0.6 (в 2019 году был 0.4) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы третий год;

10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 70 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости - применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- применены новые результаты государственной кадастровой оценки объектов недвижимости, вступившие в силу с 2020 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

Транспортный налог. Рост налога может обуславливаться следующими причинами:

2) применение повышающих коэффициентов при расчете налога за легковые автомашины средней стоимостью от 3 млн. руб. согласно размещённому на сайте Минпромторга России Перечню легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2020 года;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Земельный налог. Рост налога может обуславливаться следующими причинами:

2) изменение кадастровой стоимости земельного участка, например, в связи со вступлением в силу новых результатов кадастровой оценки, или переводом земельного участка из одной категории земель в другую, изменением вида разрешенного использования, уточнения площади. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

3) наличие иных оснований (например, в результате перерасчета налога, утраты права на применение льготы, поступления уточненных сведений от регистрирующих органов и т.п.).

Налог на имущество физлиц. Рост налога может обуславливаться следующими причинами:

1) рост коэффициента к налоговому периоду. В частности, в качестве налоговой базы впервые будет применена кадастровая стоимость на территории 9 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области). В 4 регионах (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость используется второй год, при расчете налога будет применен коэффициент 0,4 (был в 2020 г. – 0,2). В 7 регионах третьего года применения кадастровой стоимости (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край) коэффициент достигнет значения 0,6 (был в 2020 г. – 0,4);

2) изменение кадастровой стоимости объекта недвижимости, например, в связи со вступлением в силу новых результатов кадастровой оценки, или изменением вида разрешенного использования, назначения объекта. Информацию о кадастровой стоимости можно получить на сайте Росреестра;

Читайте также: