Коды определяющие способ и вид представления декларации в налоговый орган

Обновлено: 02.05.2024

Коды периодов налоговой отчётности представляет собой особую цифровую кодировку, позволяющую быстро и точно установить время подачи отчётных данных. Чиновники предусмотрели индивидуальные обозначения – особую кодировку либо кодификацию. Мы подробно рассмотрим, что означает налоговый период код 34 и другие значения.

Для всех типов фискального отчёта законодательство предусмотрело индивидуальную кодировку. Запомнить полный перечень значений непросто. По этой причине бухгалтеры иногда их путают. С учётом типа налоговой декларации один код иногда имеет несколько значений. Определённые цифры являются неизменными для разных видов фискальных документов.

Ключевое значение

Чтобы обозначить определённый временной интервал, в течение которого действует налоговая отчётность, используется особая кодификация. Этот код выступает в качестве 2-хзначного числа, к примеру, это может быть налоговый период код 34, 22 или какой-то другой.

Представленная кодификация удобно группирует отчёты по времени их создания. К примеру, данный код предоставляет возможность максимально быстро установить промежуток времени, в течение которого плательщик рассчитал и перечислил в бюджет налог.

Для всех типов и кодов налоговой отчётности разработан порядок кодификации. Подробно рассмотрим, как определить налоговый период кода 34 и других шифров.

Группы и статус плательщика не играют никакой роли при определении кода. Другими словами, налоговая служба в 2021 году утверждает коды персонально для каждой формы либо бланка отчёта, при этом величина взносов, налогов и тип плательщика на это не влияет. Эта кодировка используется организациями и индивидуальными предпринимателями, а также обычными гражданами и частными практиками.

Как заполнить РСВ при переходе на прямые выплаты из ФСС

Новый порядок, в рамках которого соцобеспечение будет предоставлять напрямую фонд соцстраха, утвержден Постановлением Кабмина РФ от 30.12.2020 № 2375 и будет действовать в течение этого года.

Поскольку теперь выплаты по болезни и в связи с материнством назначает фонд, страхователи больше не уменьшают взносы на расходы в виде страхового обеспечения.

В связи с нововведениями налоговики в письме от 29.01.2021 № БС-4-11/[email protected] сообщили, что до корректировки бланка РСВ начиная с I квартала текущего года расчет следует заполнять с учетом следующих особенностей.

В приложении 2 к разделу 1 РСВ:

- графа 070, где отражаются расходы на соцобеспечение, не заполняется;

- графа 080, необходимая для указания возмещения из ФСС, заполняется только при возмещении фондом выплат за предыдущие периоды — до 2021 года;

- в строке 090 не указывается признак 2;

Приложения 3 и 4 к разделу 1 РСВ не заполняются.

Декларация по НДС

Действующий бланк отчётности по НДС и порядок внесения в него данных утверждён Приказом ФНС РФ №ММВ-7-3/[email protected] Классификация осуществляется с применением 2-значных чисел. К примеру, для декларации по ПНДС на II квартал 2021 года будет использоваться код 22. Для четвёртого квартала используется код 24.

Подобный способ классификации действует по отношению к фискальной отчётности, её нужно подавать каждый квартал. К примеру, при заполнении форм отчётности по водному налогу либо ЕНВД следует обозначить подобные коды.

Как отразить в расчете не облагаемые взносами расходы

Порядок отражения в отчете таких сумм зависит от того, признаются ли они объектом по взносам или нет. Так, выплаты, не относимые к объекту обложения, не должны вноситься в расчет. Если же выплаты являются объектом, но не подлежат обложению взносами согласно нормам ст. 422 Кодекса, то их следует отразить в форме.

В расчете указывается облагаемая взносами база. Она определяется как разница между начисленными выплатами, которые включаются в объект обложения, и суммами, освобожденными от них по ст. 422 НК РФ.

Письмо ФНС РФ от 08.08.2017 № ГД-4-11/[email protected]

Примечание:

примером не облагаемых взносами сумм являются, например, арендная плата, выплаченная физлицу за арендованное у него имущество, а также пособие по уходу за ребенком до 1,5 лет.

Однако сумма арендной платы в расчете не показывается, так как подобные выплаты не являются объектом по взносам (п. 4 ст. 420 НК РФ). Также они не поименованы в ст. 422 НК РФ.

А пособие, выплаченное работнице, в расчете отражается.

Ведь объектом обложения страховыми взносами для плательщиков, если иное не предусмотрено ст. 420 НК РФ, признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию (п. 1 ст. 420 НК РФ). Отдельно ст. 422 НК РФ предусмотрены исключения, то есть выплаты, которые не подлежат (освобождаются) обложению страховыми взносами. В частности, к ним относятся ежемесячные пособия по уходу за ребенком до 1.5 лет.

Отчёты по прибыли

Отчётность по прибыли классифицируется не так, как ежеквартальные формы. К примеру, декларация по прибыли должна быть заполнена нарастающим результатом с начала года.

Коды нужно установить так:

- Первый квартал – 21

- Налоговый период за I полугодие – 31

- Налоговый период 9 месяцев – 33

- Налоговый период код 34 – отчёт за полные 12 месяцев года

Если предприятие каждый месяц подаёт отчёты по прибыли, тогда используется иная кодификация. К примеру, первый месяц обозначается с помощью шифра 35, следующий – 36 и так далее.

Основные правила внесения данных в отчётность по налогу на прибыль устанавливается Приказом ФНС РФ №ММВ-7-3/[email protected]

Код 50 применяется в отчёте для компаний, которые находятся на этапе реорганизации либо ликвидации. Другими словами, он применяется, чтобы отразить последний налоговый период при реорганизации юридического лица.

Отсутствие кода тарифа в нулевом РСВ — не ошибка

По этой причине общество оштрафовали. Поскольку добровольно штраф уплачен не был, налоговый орган вынес решение о его взыскании за счет средств на банковском счете налогоплательщика.

Не согласившись с решением налоговиков, фирма обратилась в суд, и три инстанции ее поддержали (Постановление Арбитражного суда Московского округа от 10.03.2020 № Ф05-2548/2020).

Суды разъяснили, что п. 7 ст. 431 НК РФ предусматривает основания, на которых РСВ признается непредставленным. Перечисленные в этой норме признаки касаются информации о конкретных физлицах — получателях выплат.

В рассматриваемом случае данные о физлицах в нулевом расчете отсутствовали. Соответственно, неуказание кода тарифа плательщика не может являться ошибкой при составлении нулевого расчета, поскольку компания не применяет какого-либо тарифа в отсутствие выплат.

Данные по консолидированной группе

Зачастую сведения по корпоративному налогу собираются не по одному отдельному субъекту, а одновременно по группе организаций либо их подразделений. Данные объединения получили название консолидированной группы.

При подаче отчёта в налоговую службу консолидированной группой в налоговую декларацию вносятся особые коды:

Когда налоговики посчитают расчет непредставленным

Расчет считается непредставленным, в случае если:

- сведения о совокупной сумме страховых взносов на ОПС не соответствуют сведениям о сумме исчисленных взносов по каждому застрахованному лицу за указанный период. Строка 061 по графам 3–5 приложения 1 раздела 1 расчета должна совпадать с суммами строк 240 раздела 3 за каждый месяц соответственно.

- указаны недостоверные персональные данные, идентифицирующие застрахованных физических лиц (Ф.И.О. — СНИЛС — ИНН (при наличии).

Отметим, что с 2021 года список критических ошибок в РСВ стал больше. Чтобы без проблем сдать РСВ, нельзя допускать ошибки в следующих графах раздела 3:

210 — сумма выплат и иных вознаграждений за каждый из последних трех месяцев отчетного или расчетного периода; 220 — база для исчисления пенсионных взносов в рамках предельной величины за эти же месяцы; 240 — сумма исчисленных пенсионных взносов в рамках предельной величины за эти же месяцы; 250 — итоги по графам 210, 220 и 240; 280 — база для исчисления пенсионных взносов по доптарифу за каждый из последних трех месяцев отчетного или расчетного периода; 290 — сумма исчисленных пенсионных взносов по доптарифу за эти же месяцы; 300 — итоги по графам 280, 290. Cуммарные данные в перечисленных строках по всем физлицам должны соответствовать сводным данным в подразделах 1.1 и 1.3 расчета.

При этом если бухгалтер, заполняя РСВ, ошиблась в подсчете взносов на медстрахование, то налоговики не могут отказать в приеме расчета. Такие разъяснения обнародовала служба.

- при отправке в электронной форме — в течение 5 дней, считая с даты направления уведомления в электронной форме;

- при направлении бумажного расчета — в 10-дневный срок с даты направления уведомления на бумажном носителе (п. 7 ст. 431 НК РФ).

Зарплатные отчёты

Отчёты по зарплате, удержанным налогам и страховым взносам предполагают использование персональной кодировки.

Для отчётности 6-НДФЛ используется особый отчётный период – код 90, он сообщает о годе перед реорганизацией либо ликвидации юридического лица, который подаёт декларацию. Такой код применяется с целью разработки единого расчёта по страховым взносам.

Для зарплатных отчётов используются общие значения код:

Код 34 в налоговом отчётном периоде почти всегда в отчётах ФНС используется для обозначения полного календарного года. При этом статус и группа плательщика не принципиальные. Другими словами, код должны использовать и компании, и индивидуальные предприниматели, и частные лица при подаче справки 3НДФЛ, а также прочих налоговых деклараций и отчётов.

Кодирование данных в 6-НДФЛ

Наиболее часто с кодированием информации приходится сталкиваться при заполнении налоговой отчетности.

Все закодированные сведения в отчете 6-НДФЛ располагаются на первом листе в сжатом виде (данные преобразованы в цифры). К закодированным показателям относятся:

- ИНН — в комбинации цифр содержатся сведения о налоговом агенте (к какой ИФНС прикреплен, юридический адрес и пр.);

- КПП — девятизначный код, в котором зашифрована информация о налоговой инспекции, где компания состоит на учете, и основании постановки на налоговый учет;

- КППР — код периода представления расчета;

- КНО — четырехзначный код налогового органа: первые две цифры означают код региона РФ в соответствии с Конституцией, последующие две означают прикрепление к конкретной ИФНС (межрегиональной, межрайонной и др.);

- КМН — код ИФНС по месту нахождения налогового агента;

- прочие коды (ОКТМО, код способа представления формы).

Содержание отчета, касающееся отражения суммы выплаченных физическим лицам доходов, НДФЛ, даты и сроков, отображается в отчете без кодировки. Показатели суммы прописываются в рублях, календарные сведения в виде ЧЧ.ММ.ГГГГ.

Использование кодирования формы 6-НДФЛ имеет следующие плюсы:

- Информация предоставляется в едином формате, что облегчает ее обработку при помощи компьютерных программ.

- Сокращается количество листов формы — зашифрованная информация занимает меньше места.

Как правильно заплатить штрафы за опоздание с отчетностью

Если просрочка со сдачей отчета все же имеется, и штраф начислили, то уплачивать его нужно по каждому из видов страхования отдельно.

Минимальный штраф 1 тыс. рублей грозит также за непредставленный нулевой расчет по взносам. Данная сумма должна распределяться в бюджеты исходя из нормативов расщепления основного тарифа 30 процентов на отдельные виды обязательного социального страхования (22 процента — на ОПС, 5,1 процента — на ОМС, 2,9 процента — на ВНиМ), а именно:

- 22:30×1 000=733,33 рубля — в ПФР;

- 5,1:30×1 000=170 рублей — в ФФОМС;

- 2,9:30×1 000=96,67 рубля — в ФСС РФ.

Порядок уточнения показателей декларации по НДС

С 01.01.2017 налогоплательщики, обязанные представлять декларацию по НДС в электронной форме, должны представлять пояснения также в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному ФНС России. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными (абз. 4 п. 3 ст. 88 НК РФ).

Формат представления пояснений в электронной форме утвержден приказом ФНС России от 16.12.2016 № ММВ-7-15/682@ и вступил в силу 24.01.2017.

С 01.01.2017 за непредставление (несвоевременное представление) в ИФНС предусмотренных пунктом 3 статьи 88 НК РФ пояснений (в случае непредставления в установленный срок уточненной декларации) налагается штраф в размере 5 000 руб. Повторное аналогичное нарушение в течение календарного года влечет взыскание штрафа в размере уже 20 000 руб. (п. 1 ст. 129.1 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Письмом от 12.02.2019 № ЕД-4-15/2364 ФНС России внесла изменения в рекомендации по проведению налоговых проверок и уточнила электронный формат требования о представлении пояснений к декларации НДС.

В связи с вступлением в силу Федерального закона от 03.08.2018 № 303-ФЗ в формат Требования и xsd-схему к нему была внесена основная ставка НДС 20%, действующая с 01.01.2019. Изменения действуют с 25.04.2019.

Кроме того, расширен перечень кодов видов возможных ошибок (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@, см. таблицу 1).

Коды возможных ошибок, указываемые в Требовании о представлении пояснений

Пояснение к коду ошибки (письмо ФНС России от 03.12.2018 № ЕД-4-15/23367@)

Запись об операции отсутствует в налоговой декларации контрагента, либо контрагент не представил декларацию по НДС за аналогичный отчетный период, либо контрагент представил декларацию с нулевыми показателями, либо допущенные ошибки не позволяют идентифицировать запись о счете-фактуре и, соответственно, сопоставить ее с контрагентом

Возможно, допущена ошибка в какой-либо графе (номер графы с возможной допущенной ошибкой указан в скобках)

Отметим также, что с отчетности за I квартал 2019 года действует обновленная форма декларации по НДС и формат ее представления в электронном виде, утв. приказом ФНС России от 28.12.2018 № СА-7-3/853@.

В частности, в новой редакции изложены:

В связи с уточнением формы и формата декларации по НДС налоговое ведомство опубликовало контрольные соотношения проверки показателей (КС) отчета (письмо от 19.03.2019 № СД-4-3/4921@). Обновлены пункты 1.4, 1.7, 1.8, 1.23, 1.25-1.27, 1.35, 1.39 действующих контрольных соотношений показателей налоговой декларации по НДС (приведенные в письме ФНС России от 23.03.2015 № ГД-4-3/4550@), а также введены новые пункты 1.45-1.54 указанных КС.

1С:ИТС

- Получение требования.

- Отправка квитанции о получении требования.

- Формирование пояснений:

Пример

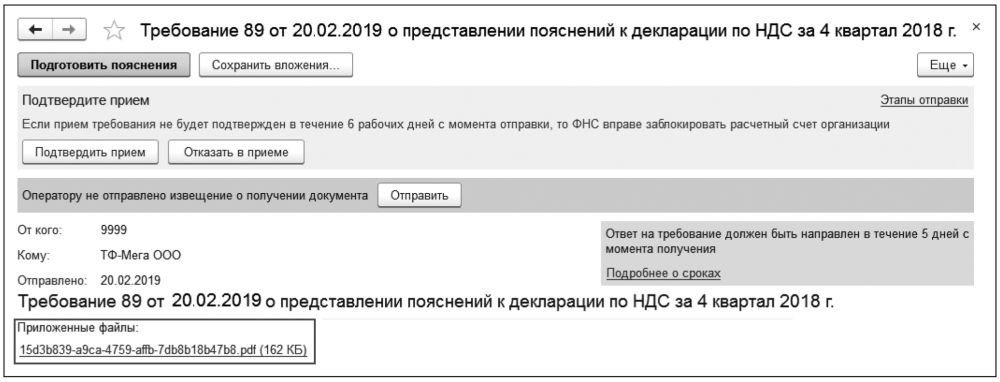

Получение требования

С помощью двойного щелчка по активной строке списка производится переход в документ учетной системы Требование о представлении пояснений.

В этом документе, пройдя по гиперссылке приложенного файла в формате .pdf, можно просмотреть содержание поступившего от налогового органа Требования, чтобы определить, с чем оно связано:

Отправка квитанции о получении требования

Согласно пункту 5.1 статьи 23 НК РФ налогоплательщик должен передать налоговому органу квитанцию о приеме поступившего из налогового органа Требования в электронной форме по ТКС через оператора ЭДО в течение 6 дней со дня отправки его налоговым органом. При этом датой направления налогоплательщику Требования считается дата, зафиксированная в подтверждении даты отправки (п. 11 Порядка направления требования о представлении документов (информации) и порядок представления документов (информации) по требованию налогового органа в электронном виде по телекоммуникационным каналам связи, утв. приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ в ред. от 07.11.2011).

Несоблюдение налогоплательщиком этой процедуры может привести к приостановлению операций по счетам в банке и переводов электронных средств (п. 1, 3 ст. 76 НК РФ, письмо Минфина России от 21.04.2015 № 03-02-08/22548).

Напомним, что согласно пункту 14 Порядка направляемые налоговым органом документы не считаются принятыми, т. е. налогоплательщик вправе отказаться от приема поступившего Требования, в следующих случаях:

- ошибочного направления налогоплательщику;

- при несоответствии утвержденному формату;

- при отсутствии (несоответствии) электронной подписи уполномоченного должностного лица налогового органа.

Квитанцию о приеме Требования, поступившего в электронной форме по ТКС через оператора ЭДО, имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (письмо ФНС России от 22.04.2015 № ЕД-4-15/6906@).

После автоматического формирования квитанции о получении Требования из формы документа Требование о представлении пояснений удаляются кнопки для подтверждения приема, а также напоминание о том, что налоговому органу не отправлена квитанция о получении.

В списке входящих документов для поступившего Требования в графе Состояние гиперссылка Подтвердите прием заменяется на гиперссылку Прием подтвержден.

Пройдя по гиперссылке Прием подтвержден, можно просмотреть этапы отправки и весь цикл обмена по поступившему Требованию.

Формирование пояснений

Рис. 1. Приложение к требованию о пояснениях в формате .pdf

Для подготовки пояснений к поступившему Требованию необходимо нажать на кнопку Подготовить пояснения документа Требование о представлении пояснений.

После выполнения команды откроется форма Пояснения к декларации. Указанная форма содержит закладки с номерами тех разделов, сведения в которых могут уточняться, а также закладки для формирования других пояснений: по контрольным соотношениям; по сведениям, отсутствующим в книге продаж; по иным основаниям.

Если в базе найдена отправленная декларация за тот период, год, с тем видом корректировки и по той организации, которые указаны в Требовании, то в строке Декларация значение будет проставлено автоматически. Если такая декларация найдена не будет, то отправленный файл декларации нужно будет выбрать вручную по гиперссылке Выбрать из базы или Выбрать файл.

Например, если необходимо уточнить сведения по Разделу 8, то в форме Пояснения к декларации откроется таблица со следующими значениями - см. таблицу 2.

Данные

Номер записи по порядку

Пустое поле, которое заполняется налогоплательщиком после проведения проверки одним из двух возможных значений: Сведения верны или Выявлены расхождения

Номер записи сведений из книги покупок, т. е. соответствующая строка 005 Раздела 8 декларации

Расшифрованное значение кода ошибки, который указывается в Требовании. Причем по одной регистрационной записи могут быть указаны сразу несколько кодов возможных ошибок

Соответствующие значения показателей строк Раздела 8, относящиеся к регистрационной записи по счету-фактуре и нуждающиеся в проверке и уточнении

Налоговый период, в котором данная регистрационная запись была отражена

Обратите внимание, согласно письму ФНС России от 03.12.2018 № ЕД-4-15/23367 в отношении каждой операции могут быть указаны следующие коды возможных ошибок (см. таблицу 1).

В поле Ответ необходимо выбрать одно из двух значений: Сведения верны или Выявлены расхождения.

Значение Сведения верны выбирается в том случае, если после проверки налогоплательщик уверен в правильности сведений, отраженных в соответствующей строке Раздела 8 декларации, представленной в ИФНС. После указания этого значения сведения из строки в неизменном виде автоматически направляются налоговому органу по установленному формату для подтверждения их достоверности.

Значение Выявлены расхождения выбирается в том случае, когда после проверки налогоплательщик обнаружил ошибки в показателях соответствующей регистрационной записи Раздела 8.

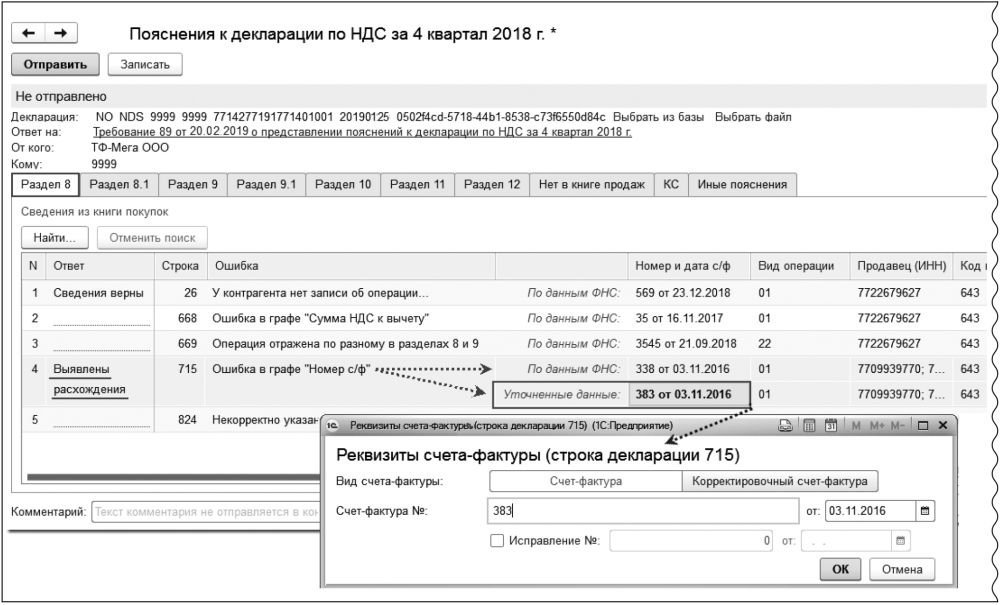

После выбора этого значения в табличной части для соответствующей регистрационной записи появляется дополнительная строка, в которой следует указать правильные значения (рис. 2). Сведения из строки с указанием первоначальных значений и произведенных исправлений будут автоматически направлены налоговому органу в установленном формате для уточнения.

Рис. 2. Уточнение показателей Раздела 8 декларации по НДС (ошибка в реквизитах)

Кроме того, в таблице могут быть приведены записи, по которым допущены ошибки не в показателях счета-фактуры, а в неправомерном предъявлении к вычету сумм НДС на основании таких счетов-фактур (см. рис. 3).

Рис. 3. Уточнение показателей Раздела 8 декларации по НДС (ошибка в сумме вычета)

Так, например, по счету-фактуре № 35 от 16.11.2017 продавец предъявил покупателю сумму НДС в размере 720,00 руб., а покупатель в декларации за IV квартал 2018 года заявил к вычету 360,00 руб. Но, как указано в графе Период отражения, по данному счету-фактуре налоговый вычет уже был заявлен ранее в III квартале 2018 года и в IV квартале 2017 года. По всей видимости, по совокупности покупатель заявил к вычету НДС больше, чем было предъявлено продавцом.

Очевидно, что для исправления допущенной ошибки такого рода следует произвести уточнение (уменьшение) размера заявленных вычетов в каком-либо налоговом периоде, что приведет к необходимости представления не пояснений, а уточненной налоговой декларации за соответствующий период. Так, в данном случае покупатель может аннулировать регистрационную запись по счету-фактуре № 35 от 16.11.2017 из книги покупок за IV квартал 2018 года и представить уточненную налоговую декларацию по НДС за IV квартал 2018 года, а также может уменьшить сумму заявленных налоговых вычетов с представлением уточненной налоговой декларации за III квартал 2018 года или за IV квартал 2017 года. Безусловно, при желании налогоплательщик может скорректировать размер налоговых вычетов в отчетности за все налоговые периоды.

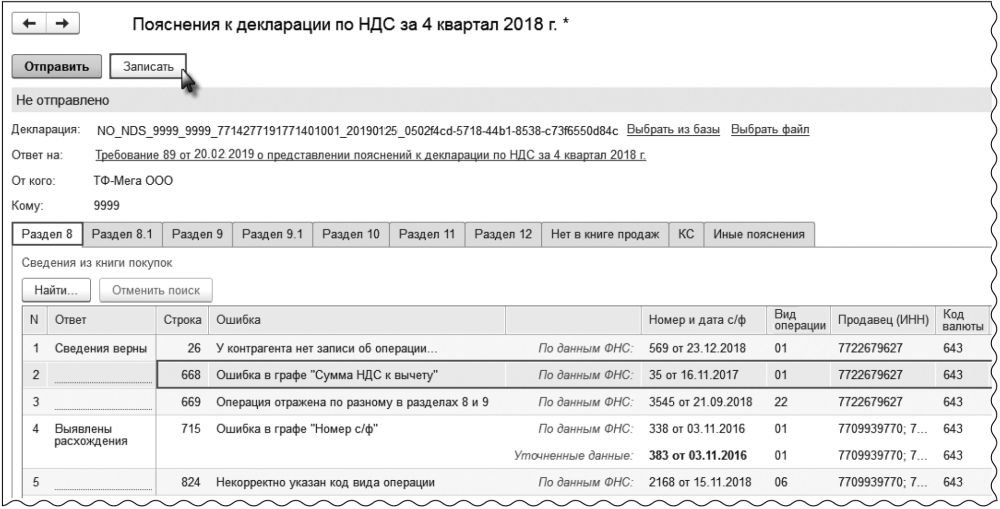

Для обработки оставшейся части записей далее будет необходимо повторить процедуру подготовки пояснений, нажав на кнопку Подготовить пояснения документа Требование о представлении пояснений.

В табличной части открывшейся формы Пояснения к декларации будут размещены только необработанные записи, т. е. те, которые ранее, в предыдущих пояснениях, в налоговый орган не направлялись. При этом пояснения, ранее подготовленные и направленные налоговому органу, можно просмотреть, пройдя по гиперссылке Пояснения на другие строки требования.

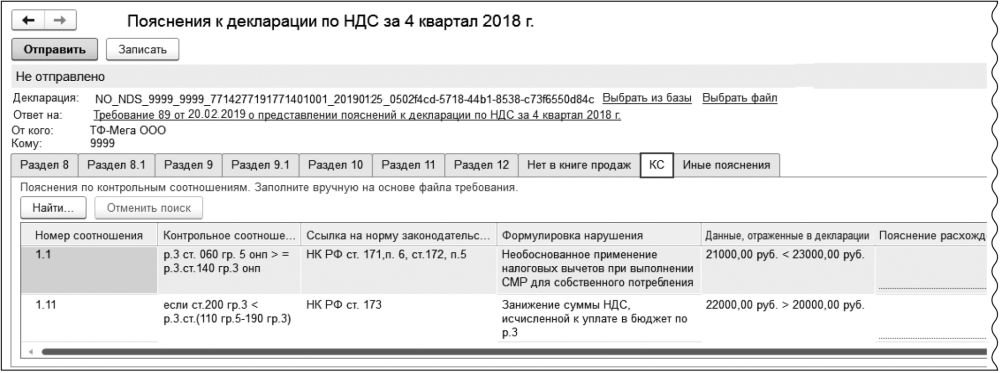

По контрольным соотношениям

- перейти на закладку КС;

- внести в графу Пояснение расхождений по контрольному соотношению (1000 символов) текстовую информацию, поясняющую возникшие расхождения (рис. 4).

Рис. 4. Пояснение по КС декларации по НДС

Если в результате проверки Требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо представить уточненную налоговую декларацию.

Если в полученном требовании содержится приложение по КС только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в открытом документе Пояснения к декларации:

- перейти на закладку КС;

- с помощью кнопки Добавить перенести в графу Номер соотношения номер контрольного соотношения из полученного Требования:

- в графу Пояснение расхождений по контрольному соотношению (1000 символов) ввести текстовую информацию, поясняющую возникшие расхождения.

По иным основаниям

Если согласно поступившему Требованию необходимо представить пояснения по отсутствию тех или иных регистрационных записей в книге продаж или по иным ошибкам (противоречиям), выявленным в ходе камерального контроля декларации по НДС, то такие пояснения также представляются по формату, утв. приказом ФНС России от 16.12.2016 № ММВ-7-15/682@, по ТКС через оператора ЭДО. Для формирования пояснений необходимо перейти на соответствующие закладки документа Пояснения к декларации.

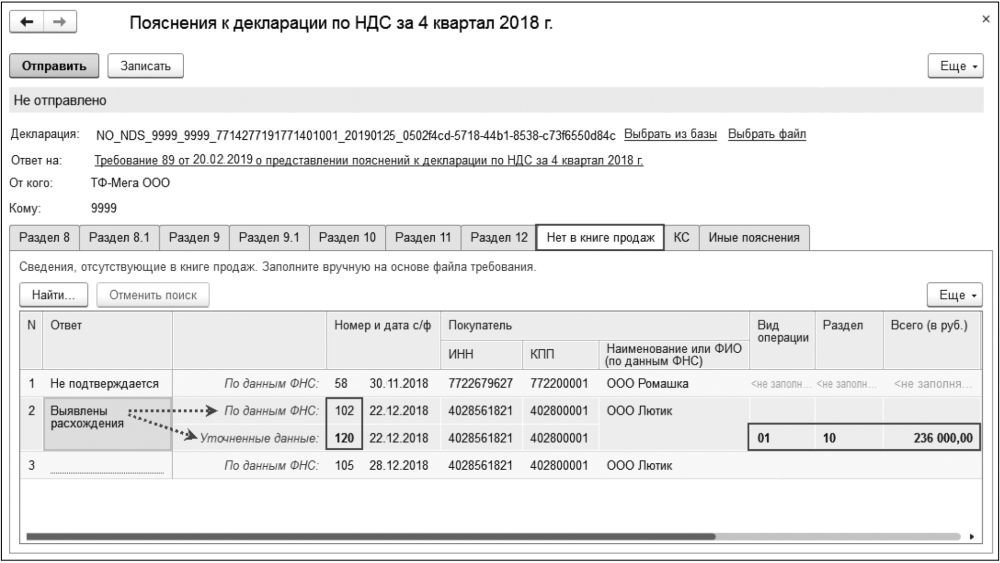

Так, например, в случае отсутствия в Разделе 9 налогоплательщика регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в Разделе 8 налоговой декларации, необходимо на закладке Нет в книге продаж представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

Значение Не подтверждается выбирается в том случае, если после проверки налогоплательщик уверен в достоверности сведений, отраженных им в Разделе 9 налоговой декларации (или в Приложении № 1 к Разделу 9 уточненной налоговой декларации), представленной в налоговый орган, подтверждая тем самым отсутствие у него соответствующей операции, являющейся объектом налогообложения по НДС, и выставления данного счета-фактуры.

При выборе такого варианта ответа графы Вид операции, Раздел, Всего (в руб.), Всего (в валюте счета-фактуры), Посредник (ИНН/КПП) не заполняются.

Значение Выявлены расхождения выбирается, если в результате проверки налогоплательщик обнаружил ошибку в отражении/неотражении данного счета-фактуры в декларации.

После выбора этого вида ответа в табличной части для соответствующей регистрационной записи появляется дополнительная строка Уточненные данные, в которой необходимо внести исправленные значения (рис. 5).

Рис. 5. Представление пояснений по отсутствию сведений в книге продаж

Например, при формировании Требования налоговый орган, не найдя соответствующей регистрационной записи у налогоплательщика, полагал, что такая запись должна присутствовать в Разделе 9. Однако налогоплательщик выставлял покупателю счет-фактуру от собственного имени, действуя в рамках договора комиссии, в силу чего данный счет-фактура был отражен не в Разделе 9, а в Разделе 10 налоговой декларации по НДС и при этом еще и с ошибкой в указании номера.

Если в результате проверки будет выявлено неправомерное отсутствие регистрационной записи по данному счету-фактуре в книге продаж (дополнительном листе книги продаж), то для исправления допущенной ошибки будет необходимо представить уточненную налоговую декларацию за соответствующий налоговый период, внеся недостающую запись в Приложение № 1 к Разделу 9.

Если в полученном требовании содержится приложение о представлении пояснений по сведениям, отсутствующим в книге продаж, только в текстовом формате, то для его обработки и представления пояснений в электронном формате будет необходимо в документе Пояснения к декларации:

- перейти на закладку Нет в книге продаж;

- по кнопке Добавить вручную перенести в каждую строку информацию из поступившего от налогового органа Требования в формате .pdf;

- представить пояснения по каждой строке, выбрав один из двух возможных вариантов ответа: Не подтверждается или Выявлены расхождения.

На закладке Иные пояснения документа Пояснения к декларации можно представить любую текстовую информацию, поясняющую те или иные несоответствия (расхождения), выявленные при камеральном контроле.

Всю информацию, направленную налоговому органу, можно также увидеть в списке документов Письма (раздел Отчеты - подраздел 1С-Отчетность - гиперссылка Письма).

Обратите внимание, если налогоплательщику было направлено требование о представлении пояснений и в поступившем файле Требования по каким-либо причинам отсутствует файл приложения в электронной форме, то из поступившего Требования будет невозможно без просмотра текста самого Требования (файла в формате .pdf) определить, к какой именно налоговой отчетности относится данное Требование. Это связано с тем, что применяемый классификатор налоговой документации - КНД (утв. приказом ФНС России от 22.03.2017 № ММВ-7-17/235@) не разделяет налоговые документы по видам налогов, что приводит к невозможности автоматического распознавания поступившего Требования.

Следовательно, после подтверждения получения данного Требования и просмотра его содержимого в формате .pdf необходимо по кнопке Подготовить пояснения выбрать вид налоговой отчетности, к которой такие пояснения будут представляться.

После выполнения команды К декларации по НДС откроется стандартная форма документа Пояснения к декларации. При подготовке ответа на Требование в документе Пояснения к декларации необходимо вручную указать налоговую декларацию, к которой и представляются пояснения, пройдя по гиперссылкам Выбрать из базы или Выбрать файл.

Одна из главных обязанностей налогоплательщика − представление налоговых деклараций. Данной обязанности и ответственности за ее неисполнение посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

В чем отличие декларации от расчетов по авансовым платежам и других документов налоговой отчетности?

В статье 80 НК РФ содержатся определения форм налоговой отчетности.

Принимая во внимание указанные определения, документ, представляемый в налоговые органы по итогам налогового периода, и документ, представляемый по итогам отчетного периода, являются разными документами, имеющими самостоятельное значение.

Можно сказать, что налоговая декларация – это итоговый документ, который содержит сведения о сумме налога.

По этой причине срок обращения за возвратом излишне уплаченного налога на прибыль начинает исчисляться с даты представления налоговой декларации за соответствующий год, но не позднее срока, установленного для ее представления в налоговый орган (постановление Президиума ВАС от 28.06.2011 № 17750/10).

К сожалению, в НК РФ отсутствует единообразное использование наименований представляемых в налоговые органы документов, корреспондирующих определениям, указанным в статье 80 НК РФ.

Какая ответственность наступает за пропуск срока представления документов и декларации?

За исключением прямо предусмотренных НК РФ случаев, непредставление или несвоевременное представление документов, включая расчеты авансовых платежей, наказывается по пункту 1 статьи 126 НК РФ штрафом в 200 рублей.

Штраф за непредставление расчета по форме 6–НДФЛ составляет 1000 рублей за каждый полный или неполный месяц просрочки представления (пункт 1.2 статьи 126 НК РФ).

Ответственность за пропуск срока представления должна определяться содержанием документа, а не тем, как он поименован в НК РФ. Поэтому за непредставление налоговой декларации по налогу на прибыль по итогам отчетного периода ответственность наступает по пункту 1 статьи 126 НК РФ. Этот вывод подтверждается пунктами 17, 23 постановления Пленума ВАС от 30.07.2013 № 57, определением Верховного суда от 27.03.2017 № 305-КГ16-16245.

Как рассчитывается штраф за нарушение срока представления декларации по итогам налогового периода?

Налоговая декларация представляется в установленные законодательством о налогах и сборах сроки.

Напомню, что срок давности привлечения к ответственности за непредставление декларации составляет три года. Этот срок начинает исчисляться со дня, следующего за установленным законодательством последним днем срока представления декларации.

За несвоевременное представление декларации в налоговый орган по месту учета ответственность установлена статьей 119 НК РФ.

С 2014 года не только налогоплательщик, но и любое другое лицо, на которое возложена обязанность представлять налоговую декларацию, может быть привлечено к ответственности по статье 119 НК РФ.

Штраф рассчитывается исходя из неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации: 5% за каждый полный или неполный месяц нарушения срока представления. Максимальное процентное соотношение составляет 30% от неуплаченной суммы, но не менее 1000 рублей, включая ситуацию, когда неуплаченная сумма меньше 1000 рублей.

Если возникшая по декларации задолженность погашена?

Привязка расчета штрафа к сумме налога, неуплаченной в установленный срок, прямо закреплена в статье 119 НК РФ.

Налогоплательщику рекомендуется заявлять о наличии обстоятельств, смягчающих ответственность (их перечень не носит исчерпывающего характера). Налоговый орган, суд, определяя конкретную сумму подлежащего взысканию штрафа, должны применять нормы статей 112 и 114 НК РФ, на основании которых возможно снижение штрафа, в том числе и по сравнению с установленным статьей 119 НК РФ минимальным размером. К смягчающим ответственность обстоятельствам может быть отнесен небольшой срок пропуска представления декларации, сбой компьютерной программы, отсутствие задолженности и т.п.

Какой размер штрафа за непредставление расчета по страховым взносам?

С 2017 года непредставление в налоговый орган расчета по страховым взносам наказывается так же, как непредставление налоговой декларации.

Смеем предположить, что ответственность по статье 119 НК РФ может применяться к плательщикам страховых взносов, производящим выплаты и иные вознаграждения физическим лицам, только при непредставлении ими расчета по итогам расчетного периода (календарного года).

Вместе с тем, ФНС допускает привлечение плательщика к ответственности по статье 119 НК РФ и за пропуск срока представления расчета по итогам отчетных периодов. При этом расчет штрафа предлагается производить исходя из наличия недоимки по взносам по состоянию на 30-е число месяца, следующего за отчетным (расчетным) периодом (письмо ФНС от 9 ноября 2017 года № ГД-4-11/22730@).

Повторим, что по нашему мнению, статья 119 НК РФ неприменима к документам, содержащим сведения об авансовых платежах.

О том, что уплата страховых взносов в течение года носит авансовый характер, сказано в письме ФНС от 7 сентября 2018 года № СА-4-7/17429.

Предположим, что налогоплательщик пропустил срок представления декларации и срок уплаты налога. Впоследствии налогоплательщик представил первоначальную декларацию, затем уточненную. В каком размере будет применен штраф, если суммы налога, указанные в декларациях, различаются?

При подаче уточненной декларации в случаях, указанных в пункте 9.1 статьи 88 НК РФ, инспекция не может провести камеральную проверку первичной декларации. Но это не означает, что ответственность за несвоевременную подачу первичной декларации не наступает.

Штраф будет рассчитан исходя из суммы налога, фактически подлежащей уплате в бюджет, зафиксированной налоговым органом по результатам проверки (постановление Президиума ВАС от 15.05.2007 № 543/07).

А если первоначальная декларация была своевременно представлена, но налог по ней не был уплачен, затем представлена уточненная декларация к доплате? Из какой суммы будет рассчитываться штраф по статье 122 НК РФ за неправильное исчисление налога?

Сама по себе несвоевременная уплата налога не образует состав налогового правонарушения. Просрочка уплаты влечет начисление пени.

В случае представления налогоплательщиком в налоговый орган нескольких уточненных налоговых деклараций за проверяемый период расчет суммы штрафа по статье 122 НК РФ необходимо производить на основании последней уточненной налоговой декларации без учета предыдущих налоговых деклараций в отношении не исчисленной ранее суммы налога (письмо ФНС от 14.11.2016 № ЕД-4-15/21472@).

Подлежит ли налогоплательщик привлечению к ответственности в случае неполного представления декларации, например, без приложения?

По мнению контролирующих органов, за представление налоговой декларации по НДС не в полном объеме (без раздела 7) налогоплательщик может быть привлечен к ответственности по пункту 1 статьи 126 НК РФ как за непредставление сведений, необходимых для осуществления налогового контроля. Штраф – 200 рублей за каждый непредставленный документ (письмо УФНС России по г. Москве от 29.02.2016 № 24-15/019268).

Однако, исходя из пункта 20 Информационного письма Президиума ВАС от 17.03.2003 № 71, если документ является составной частью декларации и обязанность его представления отдельно от налоговой декларации законодательством не предусмотрена, то в случае непредставления налоговой декларации с приложениями, ответственность, предусмотренная пунктом 1 статьи 126 НК РФ, не может применяться отдельно в отношении приложений в дополнение к ответственности, установленной пунктом 1 статьи 119 НК РФ.

Иными словами, в случае представления декларации не в полном объеме, нужно установить, исполнил ли налогоплательщик обязанность по представлению декларации или нет.

В продолжение предыдущего вопроса: наступает ли ответственность, если в декларации не отражены операции, освобождаемые от налогообложения?

Налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию сведений, не связанных с исчислением или уплатой налогов.

Учитывая изложенное, если в декларации не заполнены сведения или не представлены приложения, содержание которых не влияет на исчисление и уплату налога, привлечение к ответственности как по статье 119 НК РФ, так и по статье 126 НК РФ, может быть признано неправомерным.

При этом ответственность за представление налоговому органу деклараций (расчетов), содержащих недостоверные сведения, предусмотрена только для налоговых агентов.

Но следует обратить внимание на статью 120 НК РФ, предусматривающую ответственность за грубое нарушение правил учета доходов и расходов объектов налогообложения, под которым понимается, в том числе систематическое (два раза и более в течение календарного года), несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Какие способы представления декларации?

Налоговая декларация может быть представлена налогоплательщиком (налоговым агентом) в налоговый орган:

— лично или через представителя;

— направлена в виде почтового отправления с описью вложения через любую организацию почтовой связи;

— передана в электронной форме по телекоммуникационным каналам связи.

При представлении налоговой декларации непосредственно в налоговый орган днем ее представления является дата отметки налогового органа о принятии декларации.

В случае отправки налоговой декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При представлении декларации по ТКС дата представления декларации указывается в подтверждении оператора электронного документооборота (это дата отправки). Дата приема декларации указывается в квитанции налогового органа о приеме.

Если отчетность в электронной форме подписывает представитель организации, как подтвердить его полномочия?

Отсутствие документов, подтверждающих в установленном порядке полномочия представителя, является основанием для отказа в приеме налоговой декларации.

Когда декларацию (расчет) подписывает уполномоченный представитель, к ней прилагается копия доверенности, подтверждающая полномочия представителя.

Доверенность должна быть получена налоговым органом до представления декларации (пункт 1.11 Методических рекомендаций, утвержденных приказом ФНС от 31.07.2014 № ММВ-7-6/398@).

Согласно пункту 5 статьи 80 НК РФ доверенность может быть представлена в электронной форме по телекоммуникационным каналам связи. В письме ФНС от 06.09.2016 № ОА-4-17/16629@ указано, что доверенность может быть представлена в налоговый орган в виде черно-белой сканированной копии бумажного вида доверенности с усиленной квалифицированной электронной подписью. Причем имеется в виду усиленная квалифицированная подпись доверителя (письмо ФНС от 7 августа 2017 года № АС-4-6/15495@). Одновременное предоставление указанной доверенности на бумажном носителе не требуется.

Обратим внимание, что в качестве обязательных сведений о представителе доверенность должна содержать ФИО, место жительства (пункт 6.2 Методических рекомендаций по удостоверению доверенностей, утвержденных решением Правления ФНП от 18.07.2016, письмо ФНП от 22.07.2016 № 2668/03-16-3).

Обязательного указания в доверенности сведений об ИНН представителя не предусмотрено. Отказ в приеме декларации (расчета) по причине отсутствия в доверенности сведений об ИНН представителя является неправомерным.

Вместе с тем, рекомендуется включать в доверенность на подписание документов, представляемых в налоговые органы в электронной форме, сведения об ИНН представителя или его полные персональные данные в значении пункта 1 статьи 84 НК РФ.

Напомните перечень лиц, которые должны представлять декларации в электронной форме.

Представлять декларации в электронной форме пункт 3 статьи 80 НК РФ обязывает следующие категории налогоплательщиков:

— налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

— вновь созданные (в том числе при реорганизации) организации, численность работников которых превышает 100 человек;

— крупнейшие налогоплательщики;

— налогоплательщики НДС (и другие лица, для которых такая обязанность предусмотрена главой 21 НК РФ).

В отношении иной отчетности установлены специальные критерии обязательной электронной сдачи.

При численности физических лиц 25 человек и более, получающих доходы от налогового агента, расчет по форме 6-НДФЛ сдается в электронной форме по ТКС (пункт 2 статьи 230 НК РФ).

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный (отчетный) период превысит 25 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел, представляют расчеты по страховым взносам в налоговый орган в электронной форме с использованием усиленной квалифицированной электронной подписи по ТКС (пункт 10 статьи 431 НК РФ).

Какая ответственность за несоблюдение способа представления декларации?

Несоблюдение установленного способа представления налоговой декларации (расчета) является налоговым правонарушением: представление на бумажном носителе, а не в электронной форме, влечет на основании статьи 119.1 НК РФ взыскание штрафа в размере 200 рублей.

Отметим, что налоговая декларация по НДС не может быть представлена налогоплательщиком иным способом, кроме как в электронной форме. Налоговая декларация по НДС, представленная на бумажном носителе, не считается представленной (пункт 5 статьи 174 НК РФ). Неполучение налоговым органом в установленный срок налоговой декларации по НДС в электронной форме повлечет применение способа обеспечения в виде приостановления операций по счетам налогоплательщика в банке.

При этом с 2015 года основания для применения к налогоплательщику НДС ответственности за нарушение установленного способа представления налоговой декларации отсутствуют.

Лица, обязанные представлять иную отчетность в электронном виде, не могут быть оштрафованы за несвоевременное представление, если декларация или расчет, например, по форме 6-НДФЛ, были сданы на бумажном носителе в установленный срок. Им грозит лишь штраф 200 рублей. Кроме того, за несоблюдение способа представления отчетности, такая мера обеспечения, как приостановление операций по счетам таких лиц, не применяется.

Вправе ли налоговый орган отказать в приеме декларации, представленной в электронной форме, по причине допущенных налогоплательщиком технических ошибок?

Налогоплательщик обязан соблюдать установленный порядок представления декларации по ТКС. Это следует из пункта 7 статьи 80 НК РФ, приказа МНС от 02.04.2002 № БГ-3-32/169.

Налоговый орган, в свою очередь, не вправе отказать в принятии декларации, представленной по установленному формату. При ее получении он обязан передать налогоплательщику квитанцию о приеме в электронной форме.

Перечень проверок, осуществляемых приемным и программным комплексами, для направления квитанции о приеме приведен в методических рекомендациях, которые являются обязательными для налогового органа (приложение №1 к Методическим рекомендациям по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по ТКС, утвержденным приказом ФНС от 31.07.2014 № ММВ-7-6/398@).

В зависимости от содержания технических ошибок на этапе приемки декларации с помощью приемного комплекса могут формироваться следующие документы:

— уведомление об отказе в приеме налоговой декларации (расчета) с указанием причин отказа;

— квитанция о приеме.

Следовательно, налоговый орган может сформировать уведомление об отказе в приеме, подтверждающее факт отказа с обязательным указанием причин.

Форма уведомления об отказе в приеме налоговой декларации (расчета) и (или) о том, что документ считается непредставленным, приведена в приложении №5 к приказу ФНС от 27.08.2014 № ММВ-7-6/443@ (ред. от 26.12.2016).

Согласно правоприменительной практике техническими ошибками не могут считаться неправильное указание в декларации вида документа, налогового периода и другие подобные ошибки, которые не опровергают факт исполнения обязанности по представлению декларации. В отношении подобных ошибок налоговым органом могут направляться требования о представлении пояснений (постановление ФАС СКО от 04.07.2014 № А53-20530/2013).

ФНС издано письмо о процедуре аннулирования представленной декларации…

Обстоятельства аннулирования декларации, изложенные в Инструкции, фактически являются основаниями для отказа в приеме декларации, которые следуют, в частности, из пунктов 3, 4, 5 статьи 80 НК РФ, а также перечислены в пункте 28 Административного регламента, утвержденного приказом Минфина России от 02.07.2012 № 99н.

Как соотносятся указанные в письме ФНС основания аннулирования декларации и основания для отказа в приеме?

Такие обстоятельства, как:

— отказ руководителя (уполномоченного представителя) от участия в финансово-хозяйственной деятельности организации, подписания налоговой декларации, представления налоговой декларации в налоговый орган, выдачи доверенности уполномоченному представителю на право подписания и представления налоговой декларации в налоговый орган;

— дисквалификация руководителя;

— недееспособность или смерть физического лица – руководителя (уполномоченного представителя) организации, а также признание его безвестно отсутствующим;

— нахождение физического лица в местах лишения свободы на момент подписания налоговой декларации лично.

Представление налоговой декларации ликвидированным юридическим лицом после даты ликвидации или индивидуальным предпринимателем после даты окончания предпринимательской деятельности означает отсутствие налогоплательщика на момент подачи декларации.

Какие действия должны совершаться налоговым органом при выявлении нарушений, связанных с подписанием декларации ненадлежащим лицом?

По смыслу названного письма ФНС поиск нарушений осуществляется налоговыми органами до наступления сроков представления деклараций. Наряду с этим допускается, что декларация может быть аннулирована вплоть до даты окончания срока ее камеральной проверки.

При поступлении декларации, в отношении которой у налогового органа имеются сведения о ее подписании неуполномоченным или неустановленным лицом, налоговым органом может быть принято решение об отказе в приеме декларации.

Для процедуры отказа в приеме налоговой декларации (расчета) предусмотрено нормативное регулирование, в отличие от процедуры аннулирования, отсутствующей в НК РФ.

С другой стороны, изложенный в письме ФНС процесс аннулирования декларации может рассматриваться как механизм, снижающий риски принятия территориальным налоговым органом необоснованного решения об отказе в приеме декларации от действующих налогоплательщиков.

Статья 80 НК РФ — одна из самых популярных статей кодекса. Почему она так востребована налогоплательщиками и какие важные вопросы регламентирует, расскажем в нашей статье.

П. 1 ст. 80 НК РФ: раскрываем термины

В статье 80 НК РФ (п. 1) дается определение основных отчетных налоговых документов:

- налоговой декларации, формировать которую обязаны все налогоплательщики и налоговые агенты;

- расчета, формируемого в отношении сборов, авансов по налогам и страховых взносов.

Этим объясняется востребованность данной статьи и стремление отчитывающихся лиц вникнуть в нюансы ее содержания.

И налоговая декларация, и расчет — это заявление налогоплательщика, составленное:

Такое заявление позволяет налоговикам:

- собрать данные о величине исчисленных налогов, сборов, взносов;

- проконтролировать (без выезда к налогоплательщику, камерально) правильность их исчисления, располагая представленной в расчете информацией о налоговой базе, примененных льготах и иных данных.

Все заявления можно разделить на 2 группы:

- индивидуальные (представляются отдельно по каждому налогу);

- объединенные (в одном документе сконцентрированы данные по нескольким налогам).

Примерами индивидуальных заявлений являются декларации по налогу на прибыль, НДС, УСН. К числу объединенных относятся расчет по страховым взносам, единая упрощенная налоговая декларация.

П. 2 ст. 80 НК РФ: послабления в отчетности

В данном пункте рассмотрены случаи, когда налоговикам можно не отправлять отчетность по отдельным налогам, если:

- налог не уплачивается в связи с применением спецрежима;

- подана единая (упрощенная) декларация.

Единая (упрощенная) декларация оформляется при одновременном соблюдении следующих условий:

- если ее формируют только по тем налогам, по которым отсутствуют объекты налогообложения;

- в отчетном периоде отсутствует движение денег (в кассе и по расчетным счетам в банках).

Разобраться в нюансах составления единой упрощенной декларации поможет эта статья.

Важно! Рекомендации от КонсультантПлюс

По каким налогам нужно представлять "нулевую" декларацию

При отсутствии объекта налогообложения и (или) иных показателей, обязательных для отражения в декларации, сдавать "нулевки" нужно по тем налогам, плательщиком которых вы являетесь, а именно:

По каких налогам представляются "нулевые" декларации, читайте в К+. Пробный доступ бесплатен.

Налоговые расчеты: виды и определения

Предусмотрено 4 вида налоговых расчетов:

- расчет авансового платежа (РАП);

- расчет сбора (РС);

- расчет налогового агента (РНА);

- расчет по страховым взносам (РСВ).

РАП оформляется по определенным налогам, если это предусмотрено налоговым законодательством. Он аналогичен налоговой декларации с одной разницей: авансовые расчеты заполняются и передаются налоговикам по отчетным периодам, а декларации — по итогам налогового периода.

Значение термина РС, по существу, аналогично определению налоговой декларации, только налог заменен на сбор.

ОБРАТИТЕ ВНИМАНИЕ! Под налоговым сбором понимается взимаемый с юрлиц, ИП и физлиц обязательный взнос, уплата которого является одним из условий совершения органами управления юридически значимых действий в отношении плательщиков сборов (выдачи разрешений, лицензий и др.).

Например, к числу таких сборов относятся сборы за пользование:

- объектами животного мира;

- объектами водных биологических ресурсов;

- иные налоговые сборы.

Специфика РНА состоит в том, что их заполняют и передают налоговикам только налоговые агенты и только в порядке, установленном ч. 2 НК РФ. Самым распространенным РНА является отчет по НДФЛ.

РСВ – расчет, введенный в НК РФ с 2017 года в связи с передачей страховых взносов под контроль налоговых органов.

Ст. 80 НК РФ: новая редакция 2021 года

Важно! КонсультантПлюс предупреждает

Когда могут отказать в приеме налоговой декларации

Список причин, из-за которых у вас могут не принять декларацию, строго ограничен в Административном регламенте ФНС по приему деклараций.

Если в декларации другие недочеты, которые в этом списке не указаны, инспекция обязана ее принять.

Причины для отказа зависят от того, как вы подаете декларацию: на бумаге или в электронном виде по ТКС.

Подробнее читайте в К+. Пробный доступ можно получить бесплатно.

П. 3 ст. 80 НК РФ: как среднесписочная численность влияет на способ доставки отчетности налоговикам

По общему правилу п. 1 ст. 80 НК РФ налогоплательщик может выбирать, отчитываться в инспекцию на бумаге или в электронной форме.

Однако воспользоваться таким выбором вправе не все. Установленный в п. 3 ст. 80 НК РФ среднесписочный критерий резко сокращает круг лиц, которым позволено заполнять бумажные декларации.

Пороговое значение среднесписочной численности — 100 человек за предшествующий календарный год или иное количество работников в соответствии с требованиями ч. 2 НК РФ. К примеру, для отчета 6-НДФЛ такой порог — до 10 человек.

Превышение указанного порога означает одно: налоговая отчетность может попасть к налоговикам только одним путем — по телекоммуникационным каналам связи (ТКС) в электронной форме.

Как сдать отчетность по налогам и страховым взносам в электронном виде по ТКС, подробно разъясняется в готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

ОБРАТИТЕ ВНИМАНИЕ! Если вместо электронной декларации (когда ее применение обязательно) налоговики получат бумажный вариант, на отчитывающееся лицо могут наложить штраф в размере 200 руб. по ст. 119.1 НК РФ.

Проверить соблюдение численного критерия налоговикам очень просто: данной информацией они обладают благодаря ежегодно получаемым от налогоплательщиков сведениям.

Какие требования к налоговой отчетности предусмотрены пп. 4–12 ст. 80 НК РФ

Ст. 80 НК РФ полностью посвящена вопросам оформления и представления налоговой отчетности. Помимо уже рассмотренных нами, в данной статье уделено внимание следующим вопросам:

- возможности представления отчетов различными способами: лично или через представителя, по почте, посредством ТКС или через личный кабинет налогоплательщика (п. 4 ст. 80 НК РФ);

- отсутствию у налоговиков права не предоставить налогоплательщику подтверждение факта сдачи им отчетности в виде отметки на копии бумажного варианта или уведомления, если НД сдана в электронной форме (п. 4 ст. 80 НК РФ); - основаниям, по которым налоговая может отказать в приеме отчетности (пп. 4.1-4.2 ст. 80 НК РФ);

- требованию об обязательном указании в декларации ИНН, если иное не предусмотрено налоговым законодательством (п. 5 ст. 80 НК РФ);

- условию о соблюдении установленных НК РФ сроков подачи отчетов (п. 6 ст. 80 НК РФ);

- запрету на истребование у налогоплательщика сведений, не входящих в указанный в п. 7 ст. 80 НК РФ список (вида отчетности, кода налогового органа и др.);

- ссылке на гл. 26.4 НК РФ для деклараций, оформляемых при выполнении соглашений о разделе продукции (п. 9 ст. 80 НК РФ), и на гл. 25 НК РФ при подаче отчетности консолидированной группой (п. 11 ст. 80 НК РФ);

- нюансам упрощенного декларирования доходов (п. 10 ст. 80 НК РФ).

Итоги

Налоговый кодекс РФ — основной закон для налогоплательщиков, знание и выполнение которого требуется от каждого из них. Положения ст. 80 НК РФ с комментариями, размещенными в нашей статье, помогут сориентироваться в общих правилах, устанавливаемых НК РФ для подаваемой в налоговый орган отчетности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: