Код вычета 601 в справке 2 ндфл что это в 2020 году

Обновлено: 16.05.2024

Коды вычетов — важная составляющая справки 2-НДФЛ. Как быстро и правильно подобрать необходимый код по таблице кодов? Какие существуют нюансы отражения определенного кода дохода и соотносящегося с ним кода вычета? На все вопросы ответим далее.

Каким документом утверждены вычеты НДФЛ, применяемые в 2019 году?

Актуальная кодировка вычетов утверждена Приказом ФНС от 10.09.2015 № ММВ-7-11/387@ и Приказом ФНС от 22.11.2016 № ММВ-7-11/633@. Полная таблица с кодами — довольно объемный документ, к тому же иногда содержащий формулировки не с описанием самого вычета, а с отсылками к той или иной статье НК РФ. Поэтому быстро сориентироваться в кодах бывает сложно.

Мы систематизировали и расшифровали отдельные категории вычетов с общими признаками. И разбили единую таблицу с кодировкой на несколько более удобных в работе частей.

Напомним, что с 01.01.2019 применяют новую форму 2-НДФЛ для представления в налоговую и новую отдельную форму справки для выдачи сотруднику. Однако коды вычетов потребуются для формирования обоих документов.

Стандартные вычеты НДФЛ определенным категориям граждан

Вычеты, которые предоставляются на условно-постоянной основе в случае принадлежности налогоплательщика к определенной категории, именуются стандартными. Перечень таких вычетов содержится в ст. 218 НК РФ. В подавляющем большинстве случаев они предоставляются работодателем, выплачивающим доход, по заявлению работника и при предоставлении им документов, подтверждающих право на вычет.

Несмотря на довольно большое количество подпунктов в ст. 218 НК РФ, в которых перечислены те, кто может претендовать на стандартный вычет, все их можно объединить, используя определенную логику. Стандартные вычеты — своего рода социальная компенсация, предоставляемая государством тем гражданам, кто пострадал, выполняя гражданский и профессиональный долг или относится к более социально уязвимым категориям населения в силу определенных обстоятельств.

Кодов для 2-НДФЛ всего два:

104 (вычет 500 рублей ежемесячно)

Проставляется в справку того, кто получает вычет:

105 (вычет 3 000 рублей ежемесячно)

Используется для тех, кому полагается вычет:

- В случае приобретения заболеваний в результате участия в ликвидации техногенных катастроф и их последствий (перечень катастроф аналогичен тем, что приводятся по коду 104, но в данном случае имеет значение непосредственное участие в деятельности по ликвидации и устранению).

- Как лицам, непосредственно участвовавшим в создании и испытаниях ядерного оружия.

- Как лицам, приобретшим инвалидность в результате участия в военных действиях по защите СССР и/или Российской Федерации (включая инвалидов ВОВ).

Следующая большая группа вычетов — те, которые положены родителям, приемным родителям и опекунам в следствие наличия у них детей.

Код вычета

Наименование вычета

Скачайте коды для вычетов на детей для 2-НДФЛ.

Работая с этим разделом перечня кодов, следует помнить об общих правилах для детских вычетов:

Имущественные и социальные вычеты НДФЛ

Данные вычеты тоже являются своего рода компенсацией от государства. Например, имущественный вычет, положенный за приобретение нового жилья, призван простимулировать граждан, улучшивших свои жилищные условия без участия государства.

Что касается отражения таких вычетов в справках 2-НДФЛ, они могут попасть в справку при выполнении некоторых условий:

- Вычет может быть предоставлен работодателем при расчете дохода и удержаний работника.

- Работник обратился к работодателю с соответствующим заявлением на предоставление вычета по месту работы и предоставил документы, подтверждающие право на вычет (при этом работник имеет право обратиться за вычетом и возвратом удержанного работодателем НДФЛ и в свою налоговую инспекцию).

Если вычет предоставлялся по месту работы, в справке 2-НДФЛ его следует указать с кодом из этой части перечня:

Код вычета

Наименование вычета

Имущественные вычеты

Социальные вычеты

Скачайте коды имущественных и социальных вычетов для 2-НДФЛ.

Профессиональные вычеты НДФЛ

Данная категория вычетов на практике может быть использована нечасто. Вместе с тем, возможны ситуации, когда профвычет может понадобиться. Например, в сфере НИОКР или искусства.

Таких кодов немного, и все они поименованы в одной статье 221 НК РФ:

Код

Прочие вычеты, которые могут пригодиться при составлении 2-НДФЛ

Например, если в справке фигурирует сумма с кодом дохода 2720 (стоимость подарка), то в дополнение к ней должен быть и код вычета 501 (необлагаемые 4 000 руб., в пределах которых допускается дарить подарок от организации или ИП без удержания НДФЛ).

Таким образом, таблицу вычетов следует сопоставить с таблицей кодов прочих доходов.

Код вычета

Наименование вычета

Прочие вычеты

Скачайте коды прочих вычетов для 2-НДФЛ.

Какие еще есть коды вычетов НДФЛ?

Помимо вычетов, о которых мы уже рассказали и которые чаще всего на практике нужны кадровику или бухгалтеру обычной фирмы для включения в 2-НДФЛ или справку о доходах, есть еще несколько групп вычетов.

Они относятся к специфическим источникам доходов и либо применяются налогоплательщиком самостоятельно (например, при заполнении 3-НДФЛ), либо требуются тому, кто выплачивает налогоплательщику нетиповые доходы с расчетами по НДФЛ у источника выплаты:

Вычеты по инвестиционным доходам

Код

Инвестиционные вычеты

Вычеты по операциям с ценными бумагами и финансовыми инструментами

Код вычета

Вычеты по операциям с ценными бумагами и финансовыми инструментами

Скачайте коды вычетов для 2-НДФЛ по операциям с ценными бумагами и финансовыми инструментами.

Если вы в течение года получали доходы в виде дивидендов от организаций, которые находятся на территории РФ, то увидите данный доход в справке 2-НДФЛ. Он будет отражён по коду 1010. При заполнении декларации 3-НДФЛ дивиденды и удержанный по ним налог следует отражать отдельно от остальных доходов. Как это сделать, читайте в статье.

Дивиденды — это особый вид доходов, который не сальдируется с иными доходами, более того, к дивидендам нельзя применить ни один из налоговых вычетов (п. 3 ст. 210 НК РФ). В связи с этим данный доход при заполнении декларации 3-НДФЛ следует указывать отдельно.

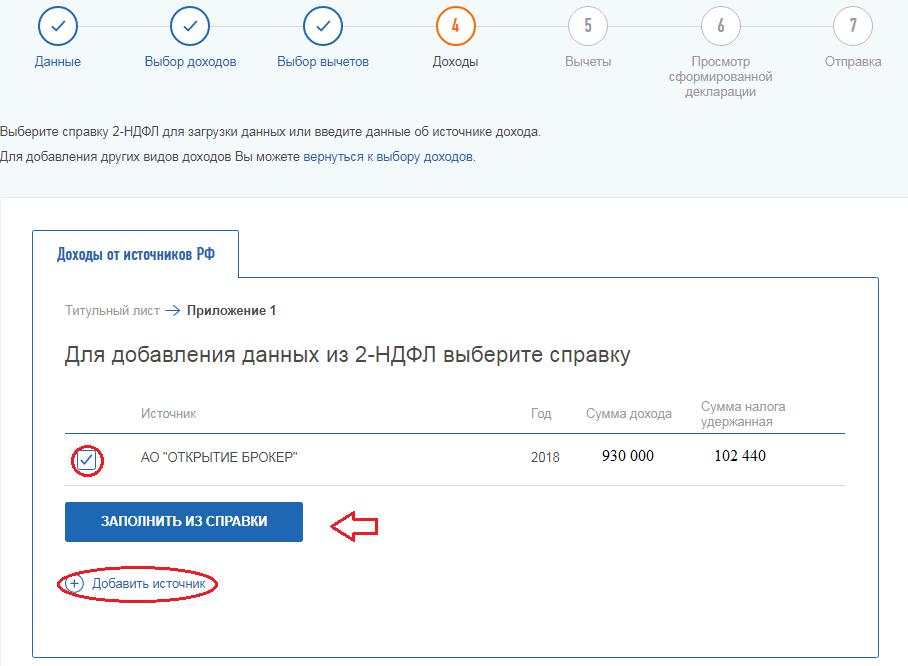

Далее выбираем способ подачи декларации.

Сервис перенаправит на вкладку с общими сведениями. Часть из них (ФИО, № налоговой инспекции) программа подтянет автоматически. В нашем примере мы впервые предоставляем декларацию за 2018 год, отмечаем это в программе. Также указываем, что являемся налоговым резидентом РФ и подаём декларацию за себя лично как налогоплательщик.

На следующей вкладке выбираем, что хотим задекларировать доход, который получен от источника в РФ.

В появившимся окне информация переносится из первого раздела справки 2-НДФЛ.

Информация о доходах из нашей справки 2-НДФЛ выглядит следующим образом.

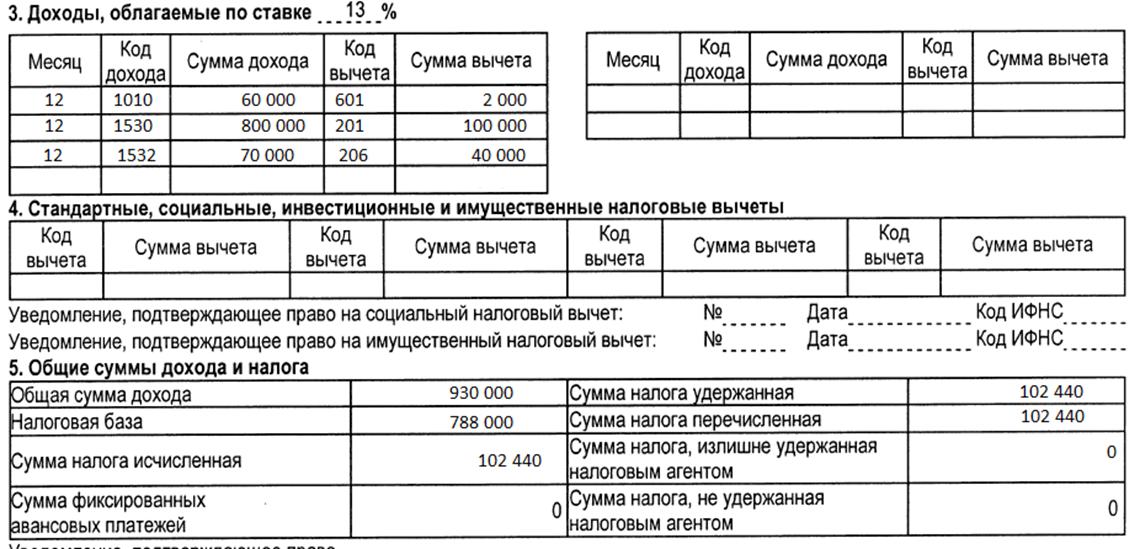

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. Поскольку дивиденды — это отдельный вид доходов, то налог по ним необходимо рассчитать отдельно. Сумма удержанного НДФЛ по дивидендам за 2018 год составила 7 540 руб. ((60 000 руб. — 2 000 руб.) *13%).

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201, этот доход уменьшается на сумму соответствующих расходов по ценным бумагам.

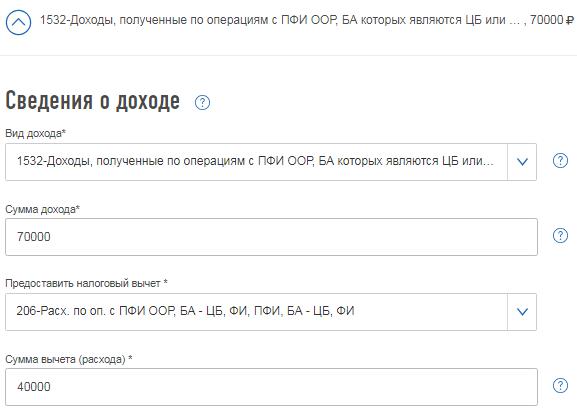

Код дохода 1532 — это доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы. Согласно коду вычета 206, этот доход уменьшается на сумму соответствующих расходов по ПФИ с фондовым базовым активом.

Когда перенесены все доходы, ниже будет автоматически подсчитана их сумма (без учёта дивидендов) и налогооблагаемая база, останется указать сумму удержанного налога. Но без учёта НДФЛ, который удержан с дивидендов. Напомню, что в программе мы его отразили отдельно с удержанным по нему налогом.

Брокер удержал с физлица НДФЛ в общем размере 102 440 руб. (94 900 + 7 540).

На итоговой вкладке вы увидите, что сумма к возврату и уплате равна нулю, поскольку не была заявлена доплата налога или применение какого-либо вычета.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Коды вычетов по НДФЛ: имущественные и социальные

Физические лица при получении дохода от налогового агента вправе воспользоваться через работодателя двумя видами имущественного вычета (ст. 220 НК РФ) – на покупку или строительство жилья и на уплаченные ипотечные проценты. Первый вариант льготы будет отражаться работодателем в справках под кодом 311, для процентов по кредиту, полученному на приобретение жилья, предусмотрен отдельный шифр – 312.

Кодовых обозначений по социальным вычетам несколько (ст. 219 НК РФ):

- кодом 320 обозначается сумма вычета, полученного физлицом за собственное обучение, а также за обучение брата или сестры (до 24 лет);

- если налогоплательщик возвращает налоговые платежи, применяя вычет за обучение своих детей, опекаемых, подопечных, применяется код 321;

- по вычету на лечение (себя, родителей, супругов, детей, подопечных) суммы отражаются с кодом 324, если же речь идет о дорогостоящем лечении (в размере фактических расходов), применяется обозначение 326;

- взносы на ДЛС (добровольное личное страхование) для оплаты медуслуг за себя и своих родственников также дают право на социальный вычет – в этом случае ставится код 325;

- для вычета по взносам в НПФ (за себя, детей, родителей, супругов) предусмотрен шифр 327, а дополнительные страхвзносы на накопительную пенсию в ПФР отражаются комбинацией цифр 328.

Коды налоговых вычетов по необлагаемым доходам

Некоторые суммы доходов исключаются из налоговой базы полностью или частично. Если выплата не подлежит налогообложению в полном объеме, она не отражается в Справке о доходах и налоге, но при частичном освобождении от налога отразить такой доход и основания для его уменьшения необходимо.

Статьей 217 НК РФ предусмотрен вычет в размере 4000 руб. по следующим основаниям:

- если налогоплательщик получает доход в форме подарков от ИП или предприятия, необлагаемая налогом часть стоимости показывается под кодом 501;

- код 502 применяется при уплате налога с призов, получаемых победителями конкурсов, организованных государством (приз может быть в форме денежного выигрыша или в натуральной форме);

- код вычета 503 проставляется при уменьшении налоговой базы с суммы материальной помощи, оказываемой сотруднику его работодателем, а также бывшим сотрудникам, вышедшим на пенсию;

- код 504 актуален для компенсационных возмещений за купленные медикаменты (по назначению врача), если такие выплаты производятся работодателем;

- если приз получен на конкурсе, организованном в рамках рекламной кампании, вычет по нему обозначается кодом 505;

- при выплатах в пользу инвалидов, осуществляемых общественными организациями инвалидов, вычеты в налоговых регистрах фиксируются кодом 506.

Также могут применяться следующие вычеты:

- если получателем денежной помощи или подарка стал участник ВОВ, необлагаемая сумма выделяется кодом 507;

- при выплате матпомощи за рождение ребенка вычет обозначается кодом 508;

- если доход выдается сотруднику не деньгами, а в натуральной форме, частичное уменьшение налоговой базы в таком случае показывается кодом 509 (речь идет о расчетах сельхозпроизводителей со своим персоналом);

- для дополнительных страховых взносов на пенсионное страхование, уплаченных работодателем (до 12 тыс. руб. в год), предусмотрен код 510.

Код вычета НДФЛ: профессиональные вычеты

Профессиональные вычеты (ст. 221 НК РФ) представлены следующими видами:

- При работе на основании договора ГПХ налоговая база уменьшается на расходы, связанные с выполнением работ по договору, в этом случае в налоговом регистре вычет обозначается кодом 403.

- Вычет, предоставляемый по суммам расходов (документально подтвержденных) при выплате авторских вознаграждений, вознаграждений за создание, использование произведений науки, искусства, литературы, вознаграждений изобретателям обозначается шифром 404.

- Расходы в пределах нормативов, учитываемые при выплате вознаграждений - авторских, за создание, исполнение, использование произведений науки, литературы и искусства, изобретателям - уменьшают налоговую базу под кодом 405.

Коды инвестиционных и дивидендных вычетов

Код вычета 601 характеризует налоговый вычет в отношении дивидендов (ст. 214 НК РФ).

Инвестиционный вычет, применяемый к положительному результату от реализации ценных бумаг, обозначается шифром 618. Вычет по прибыли от операций на ИИС (индивидуальном инвестиционном счете) соответствует коду 619.

Отдельным блоком вычетов выделены суммы, которые могут корректировать налоговую базу по НДФЛ от операций с ценными бумагами и производными фининструментами не в фиксированном размере, а в сумме расходов (ст. 214.1 НК РФ). Например, код вычета 201 характеризует размер расходов, которые могут снизить фискальную нагрузку на налогоплательщика при условии, что такие затраты возникли при совершении операций с ценными бумагами, обращающимися на организованном рынке. Вычет 201 отражается в сумме фактически понесенных расходов на покупку ценных бумаг, на комиссионное вознаграждение посредникам, на погашение процентов по кредитам, оформленным для работы на фондовом рынке. Если расходы возникли по операциям с ценными бумагами, не обращающимися на организованном рынке, применяется код 202.

Код вычета на ребенка

Детские вычеты могут предоставляться на каждого несовершеннолетнего ребенка или на детей до 24 лет, обучающихся очно, на детей инвалидов полагаются дополнительные вычеты. Если родитель единственный, ему дается возможность воспользоваться удвоенным вычетом. В каждом из случаев процесс уменьшения налоговой базы будет отражаться разными кодировками.

Код вычета НДФЛ на детей в зависимости от очередности их появления в семье может иметь следующие значения:

- по первому ребенку – код 126 (для опекунов, попечителей, приемных родителей – 130);

- по второму ребенку – код 127 (для опекунов, попечителей, приемных родителей – код 131);

- по третьему или последующему ребенку – код 128 (для опекунов, попечителей, приемных родителей - 132).

Код вычета на ребенка-инвалида 129 применяется в сочетании с вычетом в зависимости от очередности рождения. Если ребенок с инвалидностью находится на попечении у налогоплательщика или является ему приемным, проставляется код 133.

Вычеты в удвоенном размере с учетом очередности рождения характеризуются кодами 134 (на первого ребенка), 136 (на второго), 138 (на третьего и последующих). Для опекунов, попечителей и приемных родителей используются коды 135 (на первого), 137 (на второго), 139 (на третьего и последующих).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

1) для кода дохода 1010 (дивы), для отметки вычета с кодом 601 необходимо уменьшить налоговую базу на величину вычета.

Пример: доход по 1010 = 7000, вычет по 601 = 1000 рублей. От 7000 — 1000 = 6000 рублей. Налог указываем 6000*0,13. Базу указываем 6000.

2) Для того чтобы применить вычет 222 и 208, необходимо для дохода с кодом 1530 указать вычет 201 + 222+208;

3) Для того чтобы применить вычет 210, необходимо для дохода с кодом 1532 указать вычет 207 + 210;

4) Кроме того, необходимо все-таки заработать на бирже, чтобы применить вычеты по убыткам прошлых лет по налоговым регистрам за 2010-17 года в специальных полях декларации.

Затем покупаем сканер, все сканируем, заходим в личный кабинет налоговой и отправляем декларацию через интернет.

5) Вычет на ИИС в декларации указывается просто суммой все взносов за год.

Кроме этого пришлось еще оформлять стандартный вычет на лечение и вычет от продажи имущества))

Мне проще заплатить 400 рублей бухгалтерской конторе и не париться, за полдня они сделают то, во что мне въезжать пришлось бы неделю.

Павел, при заполнении 3-НДФЛ в личном кабинете онлайн нет возможности внести дивиденды в общую статью доходов, т.к. там не предусмотрен код 1010, поэтому доход от дивов вносятся отдельно. И в 2-НДФЛ от брокера сумма уже очищена.

Поэтому у меня по получилось сделать 3-НДФЛ, чтобы она точно соответствовала 2-НФДЛ. Может просветите?

Павел, Если открываха уже учла этот вычет, то подавать информацию по дивидендам в 3-НДФЛ нет никакого смысла. Тем более что для корректной подачи надо разбивать их по эмитентам и указывать их реквизиты.

Павел, Потому что по дивидендам нельзя получить никакой вычет, кроме того что учел брокер (скорее всего это депозитарные расходы). А т.к. налог с них тоже уже уплачен, то указывать их в декларации не нужно.

Radovid the Stern, я ничего изучать не собираюсь. Я перенес в декларацию данные 2 НДФЛ брокера. Вопросы к бухгалтерии Открытия

Radovid the Stern, напишите свой пост 'как правильно'. Я заполнил декларацию как положено, чтобы все цифры сошлись по бумагам

Radovid the Stern, разница тут следующая: 2-НДФЛ — это форма справки о налогах, 3-НДФЛ — это разновидность подаваемых деклараций. Иногда полезней промолчать, и глядишь за умного сойдешь.

Павел, выпутаете срок возврата НДФЛ, который составляет 3 год а и срок в течении которого можно переносить убытки прошлых лет

220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

3. Размер налоговых вычетов, предусмотренных настоящей статьей, определяется исходя из сумм убытков, полученных налогоплательщиком в предыдущих налоговых периодах (в течение 10 лет считая с налогового периода, за который производится определение налоговой базы).

Следовательно, в отношении убытков от операций с ценными бумагами, полученных до 2010 года, положения статьи 220.1 НК РФ не применяются. Такие разъяснения дает финансовое ведомство в своих письмах от 1 июля 2011 года № 03-04-05/3-470, от 1 июля 2011 года № 03-04-05/3-467, от 6 августа 2010 года № 03-04-05/2-430, от 10 июня 2010 года № 03-04-05/2-320.

Пунктом 16 статьи 214.1 НК РФ определено, что налогоплательщики, получившие убытки в предыдущих налоговых периодах по операциям с ценными бумагами, обращающимися на ОРЦБ, вправе уменьшить налоговую базу по операциям с ценными бумагами, обращающимися на ОРЦБ, соответственно в текущем налоговом периоде на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущие периоды).

Суммы убытка, полученные по операциям с ценными бумагами, обращающимися на ОРЦБ, перенесенные на будущие периоды, уменьшают налоговую базу соответствующих налоговых периодов по таким операциям.

Читайте также: