Код в налоговый орган при заполнении

Обновлено: 05.05.2024

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации – ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых декларация при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

при слиянии нескольких юридических лиц – возникшее в результате такого слияния юридическое лицо (п. 4);

при присоединении одного юридического лица к другому юридическому лицу – присоединившее его юридическое лицо (п. 5);

при разделении – юридические лица, возникшие в результате такого разделения (п. 6);

при преобразовании одного юридического лица в другое – вновь возникшее юридическое лицо (п. 9).

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период – календарный год.

Календарный год является налоговым периодом для следующих налогов:

налог на прибыль (ст. 285 НК РФ);

налог на дополнительный доход от добычи углеводородного сырья (ст. 333.53 НК РФ);

транспортный налог (ст. 360 НК РФ);

налог на имущество организаций (ст. 379 НК РФ);

земельный налог (ст. 393 НК РФ).

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период – квартал.

Квартал является налоговым периодом для следующих налогов:

водный налог (ст. 333.11 НК РФ);

ЕНВД (ст. 346.30 НК РФ).

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ[1]:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца квартала

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период – месяц.

Месяц является налоговым периодом для следующих налогов:

налог на добычу полезных ископаемых (ст. 341 НК РФ);

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца месяца

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Согласно позиции контролирующих органов (см. письма Минфина России от 09.02.2018 № 03-03-06/1/7849, от 25.09.2012 № 03-02-07/1-229, от 13.09.2012 № 03-05-05-01/54, ФНС России от 14.01.2013 № ЕД-4-3/104@, УФНС по г. Москве от 10.02.2012 № 16-15/011630@) налоговые декларации представляются за последний налоговый период:

реорганизованным юридическим лицом;

организацией-правопреемником, если они не были представлены реорганизованным юрлицом в налоговые органы до снятия его с учета в установленном порядке.

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

Обратите внимание:

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 фев-

раля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность при ликвидации и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Порядок заполнения декларации

Пункт порядка заполнения

Реквизиты приказа ФНС, утвердившего

соответствующий порядок заполнения

По налогу на прибыль

От 19.10.2016 № ММВ-7-3/572@

По налогу на имущество организаций

От 31.03.2017 № ММВ-7-21/271@

По земельному налогу

От 10.05.2017 № ММВ-7-21/347@

По транспортному налогу

От 05.12.2016 № ММВ-7-21/668@

По налогу, уплачиваемому в связи с применением УСНО

От 26.02.2016 № ММВ-7-3/99@

От 29.10.2014 № ММВ-7-3/558@

Декларация по тому или иному налогу за реорганизованное лицо заполняется правопреемником в общем порядке, особенности нужно учесть только при заполнении титульного листа, в котором указываются:

в декларации по налогу на прибыль и декларации по НДС будет указываться код 215 (по месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком) или 216 (по месту учета правопреемника, являющегося крупнейшим налогоплательщиком);

в декларации по налогу, уплачиваемому в связи с применением УСНО – код 215;

в декларации по земельному налогу – код 216 или 270 (по месту нахождения земельного участка (доли земельного участка);

в декларации по налогу на имущество – код 215, 216 или 281 (по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога));

Обратите внимание:

В соответствующих разделах всех вышеперечисленных деклараций указывается код по ОКТМО того муниципального образования, на территории которого состояло на учете в качестве налогоплательщика реорганизованное лицо.

Кто и в каком порядке уплачивает страховые взносы и сдает расчеты при реорганизации юрлица?

Уплата страховых взносов до завершения процедуры реорганизации.

Согласно п. 3 ст. 431 НК РФ страховые взносы уплачиваются в течение расчетного периода по итогам каждого календарного месяца в срок не позднее 15-го числа следующего календарного месяца. Статьей 45 НК РФ установлено, что плательщик вправе исполнить обязанность по уплате страховых взносов досрочно.

В связи с этим реорганизуемое лицо может уплатить страховые взносы ранее установленного срока, до момента государственной регистрации прекращения деятельности путем реорганизации.

В соответствии с п. 3 ст. 55 НК РФ при прекращении юрлица путем реорганизации последним налоговым периодом для него является период времени с 1 января календарного года, в котором оно прекращено, до дня государственной регистрации прекращения.

Налоговый кодекс не содержит норм, устанавливающих иные сроки уплаты страховых взносов и представления в налоговые органы расчетов по страховым взносам за последний расчетный период при реорганизации плательщика страховых взносов.

Уплата страховых взносов правопреемником реорганизованного лица.

Обязанность по уплате страховых взносов реорганизованного юридического лица исполняется его правопреемником (п. 1, пп. 1 п. 11 ст. 50 НК РФ).

Таким образом, вновь возникшее лицо является правопреемником в части уплаты страховых взносов за те расчетные (отчетные) периоды, обязанность по уплате страховых взносов за которые не исполнена реорганизованным лицом до завершения реорганизации. При этом реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате страховых взносов его правопреемником.

Плательщики страховых взносов представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в налоговый орган по месту нахождения организации (п. 7 ст. 431 НК РФ).

В случае непредставления реорганизованным лицом расчета по страховым взносам за последний расчетный (отчетный) период своей деятельности представить указанный расчет за него обязан правопреемник в налоговый орган по месту своего учета не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом, в течение которого произведена реорганизация.

В соответствии с п. 2.22 Порядка заполнения расчета по страховым взносам[3] в титульном листе указываются:

В разделе 1 расчетов указывается код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилось реорганизованное лицо.

[1] Правила, предусмотренные п. 3.2 ст. 55 НК РФ, не применяются в отношении ЕНВД.

[2] 28 марта 2020 года – это суббота, срок переносится на ближайший рабочий день –

30 марта 2020 года.

В силу поправок в Налоговый кодекс РФ, с 2020 года налоговым агентам по НДФЛ с обособленными подразделениями стало проще платить подоходный налог и сдавать отчётность по нему (справки 2-НДФЛ, расчеты 6-НДФЛ). Для этой цели введена с 2020 года форма уведомления о выборе налогового органа для НДФЛ обособленных подразделений. Рассказываем об этом бланке (можно скачать) и его заполнении.

Новое право

При наличии у организации нескольких обособленных подразделений на одной муниципальной территории или её расположении с обособками вместе на этой территории, с 2020 года уплачивать НДФЛ и сдавать отчётность по нему можно одним из 2-х способов:

- по месту нахождения одной из таких обособок;

- по месту нахождения головной организации.

Это регулирует новый абзац п. 7 ст. 226 НК РФ с 1 января 2020 года (ввёл Закон от 29.09.2019 № 325-ФЗ).

Налоговый агент сам выбирает обособку либо головной офис (это его право, а не обязанность) с учетом порядка, установленного п. 2 ст. 230 НК РФ.

Отметим, что до 2020 года такие налоговые агенты платили НДФЛ и сдавали отчетность по месту учета как головной организации, так и каждого обособленного подразделения.

Срок подачи

По общему правилу компания должна уведомить о выборе ИФНС не позднее 1 января (п. 2 ст. 230 НК РФ).

- сменилось количество обособок;

- есть другие изменения, влияющие на порядок сдачи сведений о доходах физлиц и суммах НДФЛ.

Однако в связи с довольно поздним утверждением формы уведомления в 2020 году, ФНС выпустила специальное разъяснение. Согласно ему, организации-налоговые агенты, планирующие с 2020 года применять новый порядок перечисления НДФЛ и представления отчетности, могут представить в инспекцию уведомление о выборе налогового органа до 31 января 2020 года (пятница).

Если же налоговый агент планирует представить уведомление после перечисления НДФЛ, то во избежание недоимки и переплаты эти суммы налога следует перечислять с 1 января 2020 года по платежным реквизитам выбранного обособленного подразделения.

При этом у налогового агента есть право подать заявление на уточнение платежа при необходимости корректировки отдельных реквизитов (КПП плательщика, ИНН, КПП и наименование получателя платежа).

Какой использовать бланк

Для указанной цели бланк уведомления о выборе налогового органа, порядок его заполнения и электронный формат подачи утверждены приказом ФНС России от 06.12.2019 № ММВ-7-11/622.

Согласно приказу, новая форма уведомления о выборе налогового органа для обособленного подразделения вступает в силу с 1 января 2020 года. Её КНД – 1150097.

Бланк уведомления состоит из 2-х листов – стандартного титульного и листа с перечнем вносимых КПП организации/её обособок и соответствующими кодами ИФНС.

Далее по прямой ссылке можно бесплатно скачать бланк уведомления 2020 :

Как заполнить уведомление

В целом, правила не отличаются от заполнения других налоговых форм. Это можно сделать как на бумаге, так и электронно. То же касается его отправки в ИФНС.

Так, в случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк. То же самое касается ситуации, когда для указания какого-либо показателя не требуется заполнение всех знакомест.

В последнем разделе уведомления приводят КПП организации и всех обособленных подразделений, расположенных на территории одного муниципального образования, в отношении которых организация либо выбранное ею обособленное подразделение будет платить НДФЛ и отчитываться.

Пример заполнения

Платить НДФЛ и сдавать отчетность по этому налогу по данным подразделениям компания в 2020 году хочет через ИФНС России № 19 по г. Москве (п. 7 ст. 226, п. 2 ст. 230 НК РФ).

Значит, она уведомляет о своем выборе инспекцию № 19.

Далее показан образец заполнения 2020 уведомления о выборе налогового органа для НДФЛ по обособленным подразделениям .

Подавая отчетность в налоговый орган, код нахождения (учета) указывают на титульном листе бланка. Разберемся, что он означает, кому он нужен, и соберем все цифровые обозначения, необходимые для заполнения отчетностей, в одном месте. Из статьи вы узнаете, какие цифры указывать в каждом конкретном случае.

Что означают эти цифры

Эта комбинация из трех цифр помогает налоговому органу определить, от кого принята отчетность или расчет:

- от крупнейшего налогоплательщика или обычной организации;

- от головного предприятия или обособленного подразделения;

- от иностранной или от российской компании;

- от ИП или организации;

- от ИП, физлица, нотариуса или адвоката;

- и так далее.

Налоговой службе необходимы эти сведения для учета, контроля и сбора информации.

Кому нужно знать это значение

При заполнении деклараций по налогам и страховым расчетам важно верно указать этот реквизит. Поэтому код учета по месту нахождения для ООО — необходимая и важная информация, которую нужно знать.

Код учета по месту нахождения для ИП также важен, поскольку предприниматели сдают отчетность в налоговую службу. Даже физические лица, не являющиеся предпринимателями, указывают его значение, например, при заполнении расчета по страховым взносам.

Таким образом, знать нужную комбинацию цифр должны:

- юридические лица любых форм собственности;

- ИП;

- физические лица, не являющиеся ИП, в случае предоставления ими отчетности.

Как узнать код нахождения организации или ИП

К каждому приказу об утверждении формы отчета по налогу или взносам прикреплены приложения, в которых перечислены все возможные цифровые обозначения, которые могут быть указаны при внесении сведений именно в этот бланк. В этом материале все обозначения местоположения, указанные в приложениях к приказам и актуальные на 2020 год, собраны и представлены в виде таблиц.

Что указывать в декларациях и расчетах

Рассмотрим подробнее, какие цифры нужно указать в разных видах отчетности.

Код места нахождения учета в 6-НДФЛ

Значения приведены в Приложении № 2 к Порядку заполнения расчета, утвержденному Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В форме 6-НДФЛ код по месту нахождения 214 — самый широко используемый. Его проставляют организации, которые не являются крупнейшими налогоплательщиками, то есть большинство компаний. Код 214 по месту нахождения (учета), однако, не является единственным. Всего при заполнении этой отчетности может быть использовано 11 значений. Поэтому проставляя код по месту учета в 6-НДФЛ, помните, что предприниматели, фермеры, адвокаты, нотариусы, крупнейшие налогоплательщики, обособленные подразделения (подробнее см. таблицу) указывают другие цифры.

6-НДФЛ — коды по месту нахождения (2018) в виде таблицы:

Значение в расчете по страховым взносам

Для заполнения формы РСВ по месту нахождения (учета) код можно найти в Приложении № 4 к Порядку, утвержденному Приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Место нахождения (учета) — код 120 проставляют ИП, а физлица, не являющиеся ИП, указывают значение 112. Организации так же, как и при заполнении формы 6-НДФЛ, ставят 214.

Остальные значения наглядно покажет таблица:

В декларации по ЕНВД

Числовые значения приводятся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

Код по месту учета 320 в ЕНВД означает, что отчет подает индивидуальный предприниматель там, где он осуществляет свою деятельность, а не живет. Подача отчетности происходит таким образом, если ИП работает не в том городе или регионе, в котором живет.

Если ИП осуществляет деятельность и сдает отчетность там же, где и проживает, он ставит 120.

Организации (не крупнейшие) по прежнему указывают 214, как и в приведенных выше примерах.

Остальные значения можно посмотреть в таблице.

Код по месту учета (ЕНВД 2020):

В декларации УСН

Приложение № 2 к Порядку, утвержденному Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, содержит числа, необходимые для заполнения декларации УСН. По сравнению с остальными отчетностями, возможностей для выбора не так много — всего три. Они предназначены для ИП, для российской организации и для правопреемника российской организации.

Код по месту нахождения 210 указывают небольшие компании на УСН, а 120 — предприниматели. Все значения смотрите в таблице.

Декларация УСН — код по месту нахождения (учета):

В декларации по налогу на прибыль

Приложение № 1 к Порядку, утвержденному Приказом ФНС от 19.10.2016 № ММВ-7-3/572@, включает все нужные числа, которые может содержать декларация. По месту нахождения учета для обычной российской организации это - 214, всего же значений девять. Подробнее покажет таблица:

В декларации по НДС

Приложение N 3 к Порядку, утвержденному Приказом ФНС от 29.10.2014 № ММВ-7-3/558@, содержит числа, которые указывает налогоплательщик в зависимости от местонахождения. В отчетности по НДС их особенно много — 17.

В декларации по единому сельхозналогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@ (ред. от 01.02.2016), включает необходимые числа для декларации по единому сельхозналогу. Для организаций сохранено стандартное число — 214.

j

В отчетности по земельному налогу

Приложение № 3 к Порядку, утвержденному Приказом ФНС России от 10.05.2017 № ММВ-7-21/347@, включает необходимую информацию.

В отчете по налогу на имущество

Данные содержатся в Приложении № 3 к Порядку, утвержденному Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

По транспортному налогу

Приложение № 3 к Порядку заполнения налоговой декларации по транспортному налогу, утвержденному Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@, включает всего три обозначения:

- для крупнейших налогоплательщиков;

- их правопреемников;

- и по месту нахождения транспорта.

Основные обозначения для учета

При заполнении декларации 3-НДФЛ используются кодовые обозначения. В этой справочной статье собраны все необходимые коды, которые могут понадобиться при самостоятельном оформлении налоговой декларации.

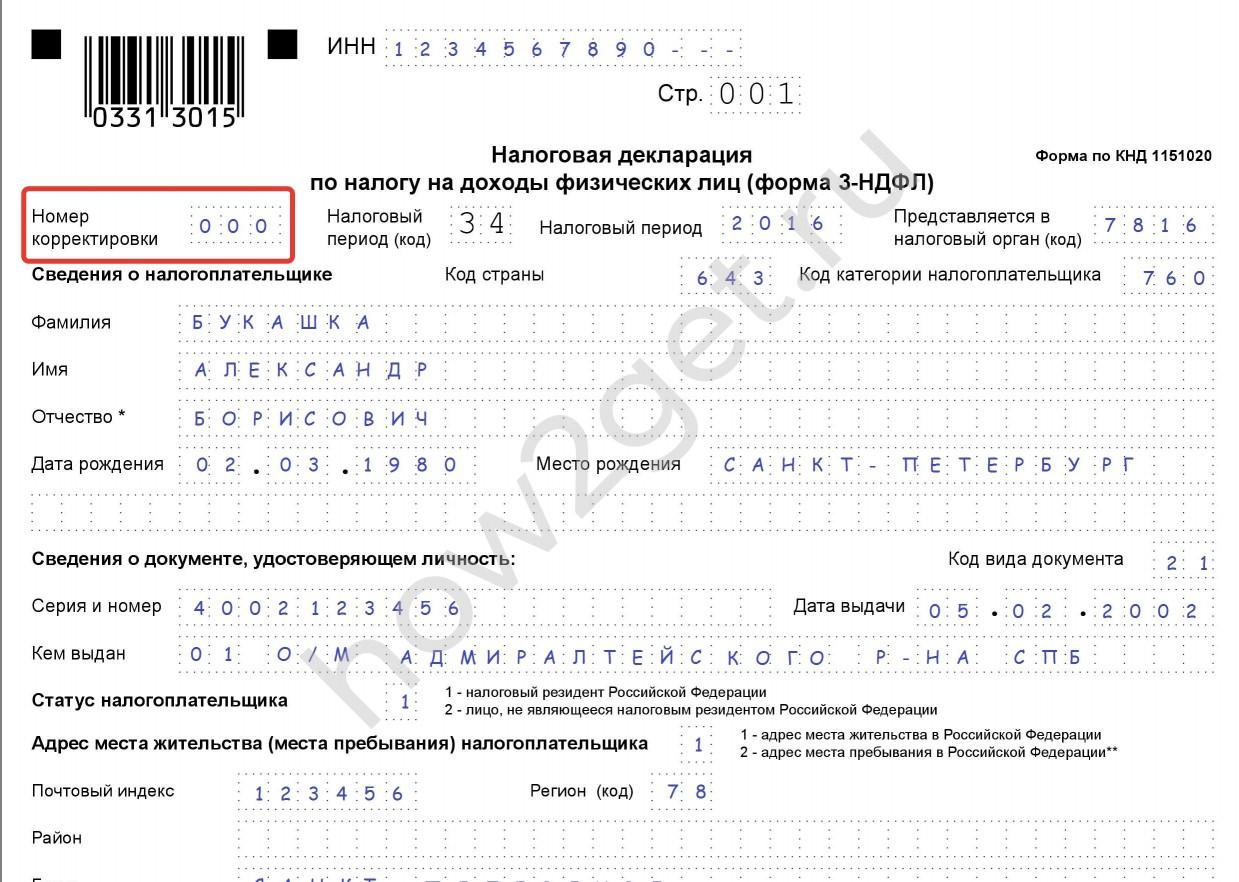

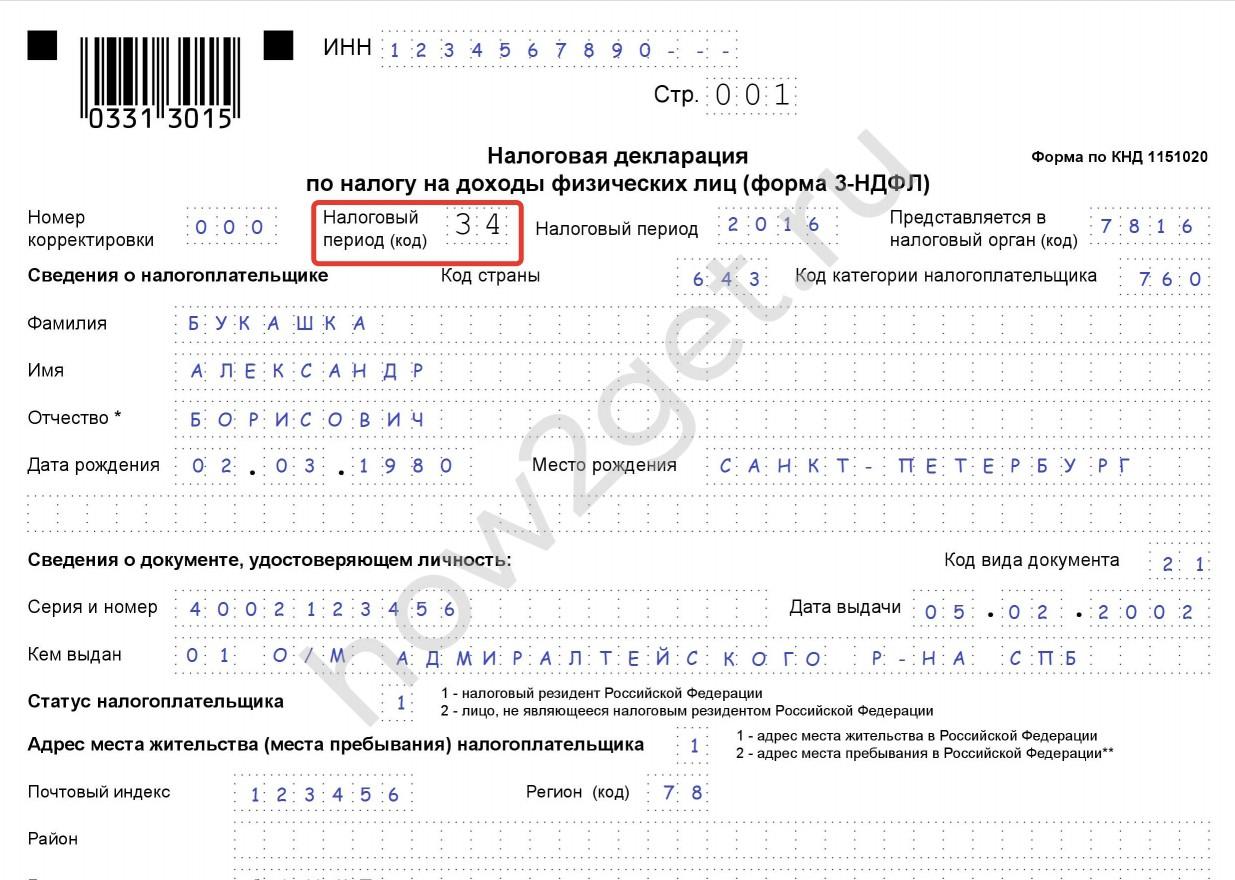

Номер корректировки

Код налогового периода

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

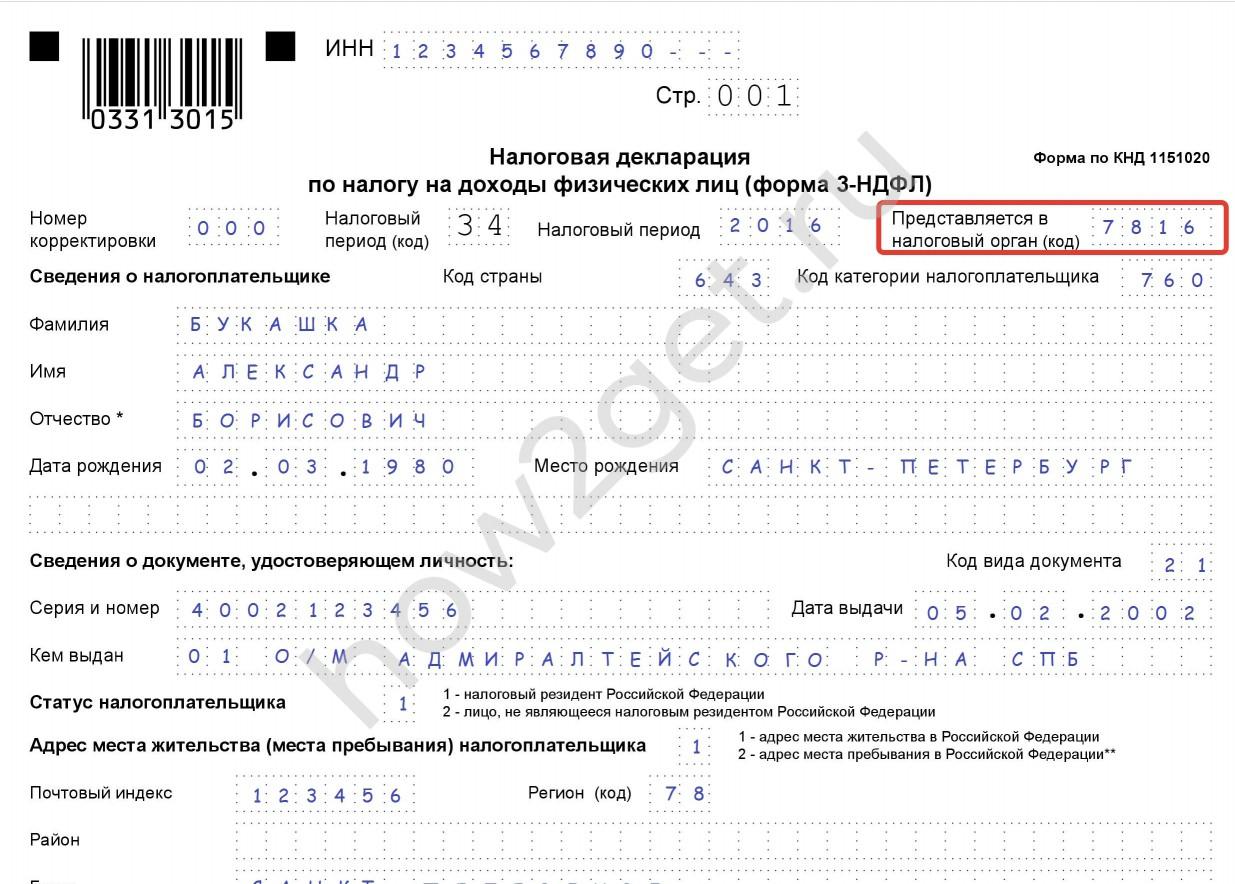

Номер налогового органа

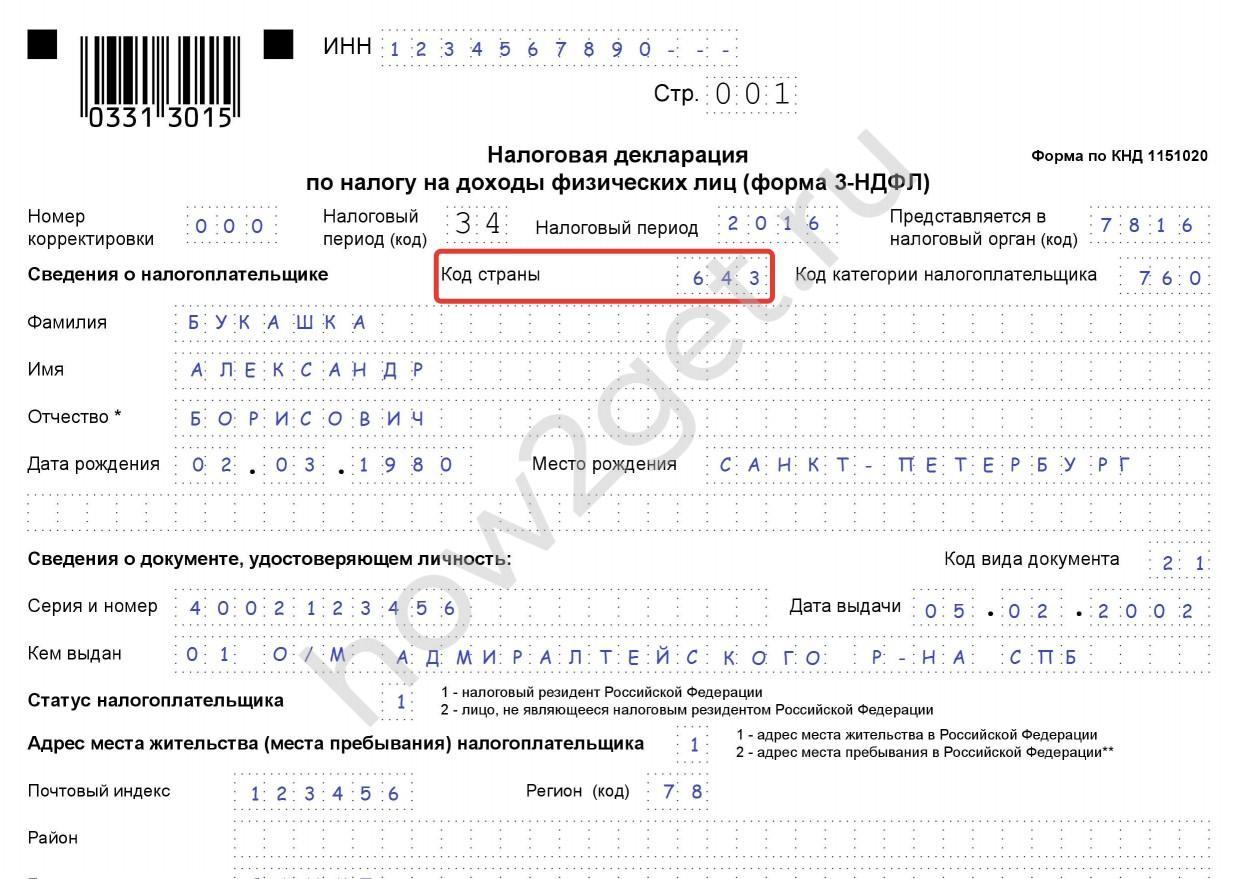

Код страны в декларации 3-НДФЛ

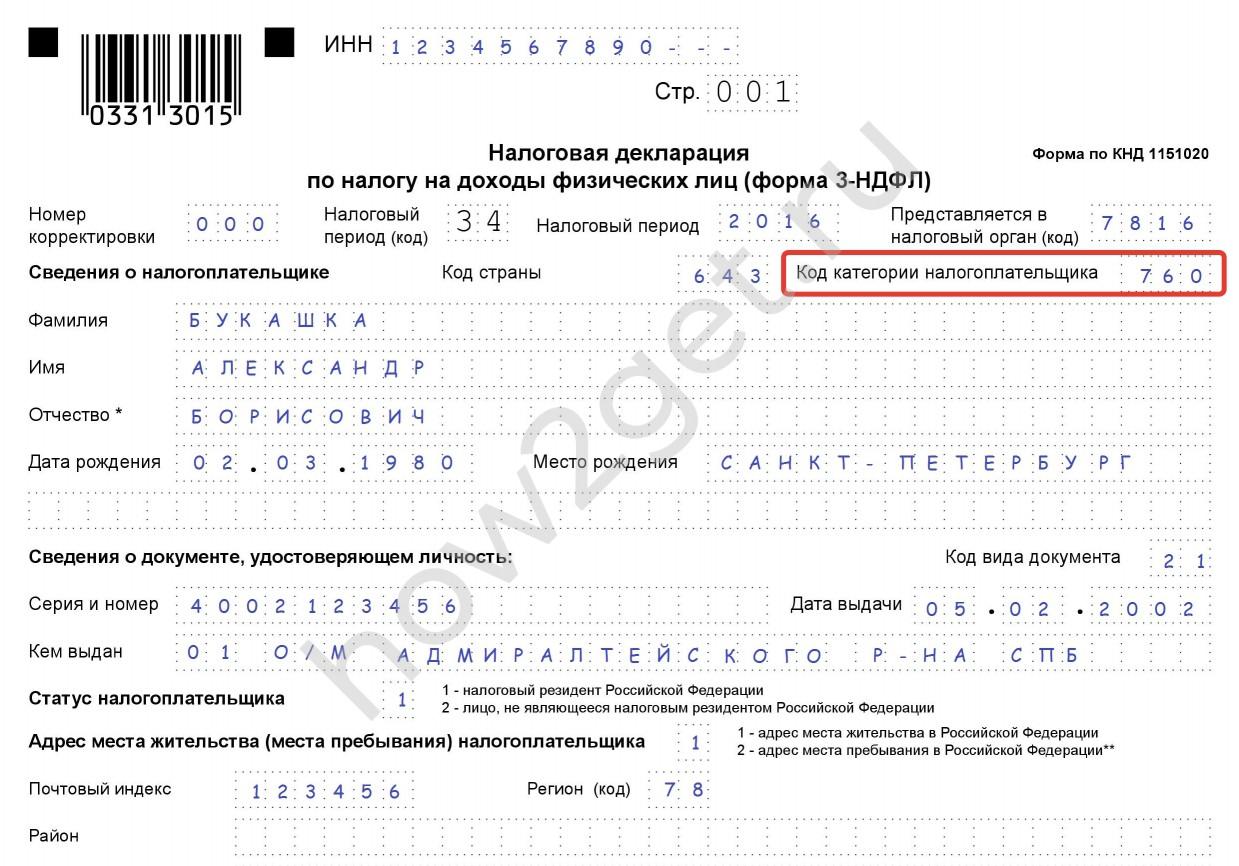

Код категории налогоплательщика в декларации 3-НДФЛ

Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

Удостоверение личности военнослужащего РФ, военный билет офицера запаса

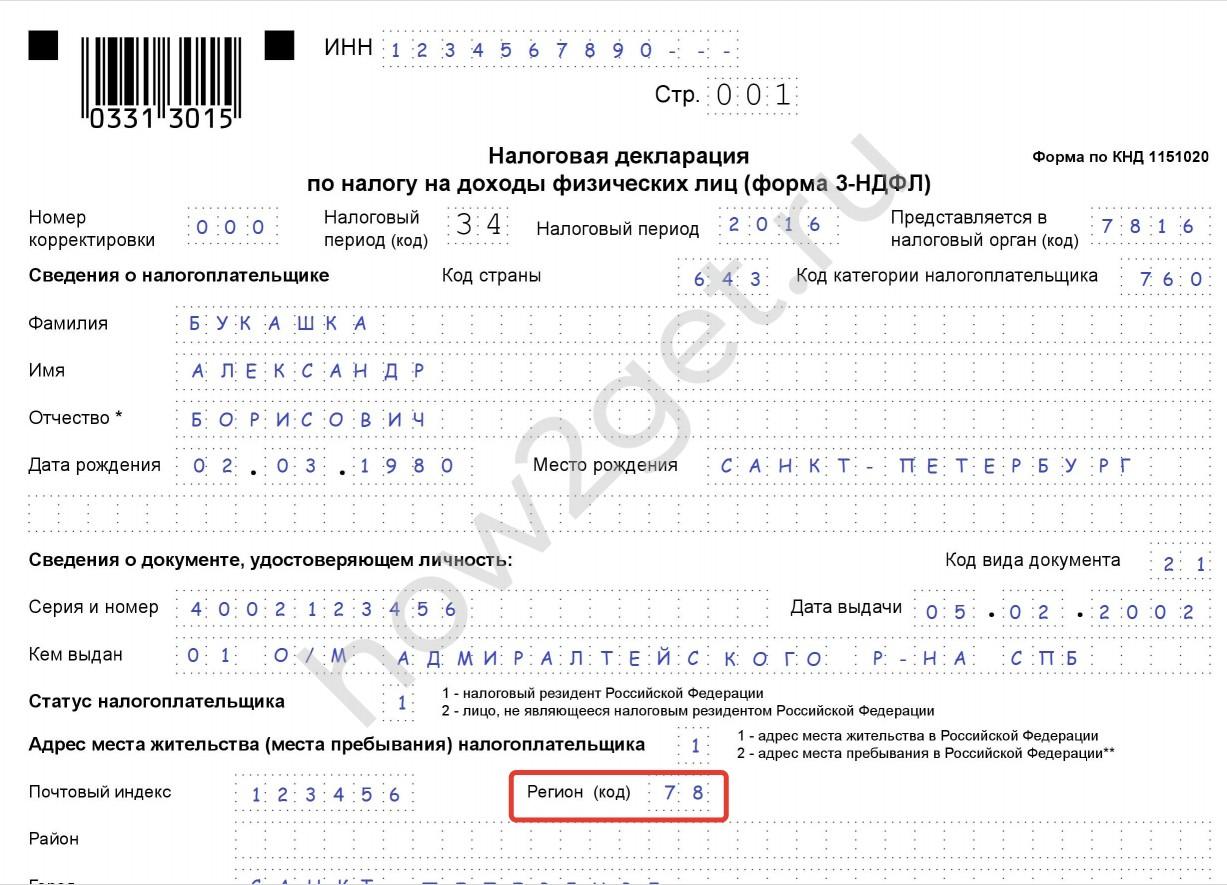

Код региона Российской Федерации

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия – Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика – Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ – Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

Код вида дохода в 3-НДФЛ

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

Код наименования объекта в 3-НДФЛ

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Код бюджетной классификации 3-НДФЛ

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки.

Опыт работы с правовой информацией - более 15 лет.

Читайте также: