Код ошибки 0300300001 при электронной передаче в налоговую

Обновлено: 12.05.2024

Несовместимые значения полей:

* пол: мужской

* причина нетрудоспособности (доп. код): 020

------------------------- Расшифровка -------------------------

* 020 - при дополнительном отпуске по беременности и родам

Несовместимые значения полей:

* пол: мужской

* родственная связь: 38

-------- Расшифровка --------

* 38 - мать

Поле 'Дата 1' обязательно для заполнения, если

'Причина нетрудоспособности(код)' = 05 и отпуск является основным, а не дополнительным (дополнительный код 020 не указан)

------------- Расшифровка -------------

* Дата 1 - предполагаемая дата родов;

* 05 - отпуск по беременности и родам;

* 020 - при дополнительном отпуске по беременности и родам

Поле ''Дата 1'' обязательно для заполнения, если

''Причина нетрудоспособности(код)'' = 08

------------- Расшифровка -------------

* Дата 1 - дата начала путевки;

* 08 - долечивание в санатории

010, 020, 030, 040

Поле ''Дата 2'' обязательно для заполнения, если

''Причина нетрудоспособности(код)'' = 08

------------- Расшифровка -------------

* Дата 2 - дата окончания путевки;

* 08 - долечивание в санатории

010, 020, 030, 040

Поле ''Номер путевки'' обязательно для заполнения, если

''Причина нетрудоспособности(код)'' = 08

------------- Расшифровка -------------

* 08 - долечивание в санатории

010, 020, 030, 040

Поле ''ОГРН санатория'' обязательно для заполнения, если

''Причина нетрудоспособности(код)'' = 08

------------- Расшифровка -------------

* 08 - долечивание в санатории

Поле ''Дата 1'' обязательно для заполнения, если

''Причина нетрудоспособности(доп. код)'' = 017

------------- Расшифровка -------------

* Дата 1 - дата начала путевки;

* 017 - при лечении в специализированном санатории

010, 020, 030, 040

Поле ''Дата 2'' обязательно для заполнения, если

''Причина нетрудоспособности(доп. код)'' = 017

------------- Расшифровка -------------

* Дата 2 - дата окончания путевки;

* 017 - при лечении в специализированном санатории

010, 020, 030, 040

Поле ''Номер путевки'' обязательно для заполнения, если

''Причина нетрудоспособности(доп. код)'' = 017

------------- Расшифровка -------------

* 017 - при лечении в специализированном санатории

010, 020, 030, 040

Поле ''ОГРН санатория'' обязательно для заполнения, если

''Причина нетрудоспособности(доп. код)'' = 017

------------- Расшифровка -------------

* 017 - при лечении в специализированном санатории

Поле ''Дата 1'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 018

------------------------ Расшифровка ------------------------

* Дата 1 - дата начала путевки;

* 018 - при санаторно-курортном лечении в связи с

несчастным случаем на производстве в период

временной нетрудоспособности (до направления на МСЭ)

010, 020, 030, 040

Поле ''Дата 2'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 018

------------------------ Расшифровка ------------------------

* Дата 2 - дата окончания путевки;

* 018 - при санаторно-курортном лечении в связи с

несчастным случаем на производстве в период

временной нетрудоспособности (до направления на МСЭ)

010, 020, 030, 040

Поле ''Номер путевки'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 018

------------------------ Расшифровка ------------------------

* 018 - при санаторно-курортном лечении в связи с несчастным случаем на производстве в период

временной нетрудоспособности (до направления на МСЭ)

010, 020, 030, 040

Поле ''ОГРН санатория'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 018

------------------------ Расшифровка ------------------------

* 018 - при санаторно-курортном лечении в связи с

несчастным случаем на производстве в период

временной нетрудоспособности (до направления на МСЭ)

Несовместимые значения.

Указан доп. код причины нетрудоспособности = 018.

С этим дополнительным кодом совместимы:

* Причина нетрудоспособности (код) = 02 или 04, или

* Причина нетрудоспособности (код изм.) = 02 или 04

------------------------ Расшифровка ------------------------

* 018 - при санаторно-курортном лечении в связи с

несчастным случаем на производстве в период

временной нетрудоспособности (до направления на МСЭ);

* 02 - травма;

* 04 - несчастный случай на производстве или его последствия

010, 020, 030, 040

Поле ''Дата 1'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 019

------------------------ Расшифровка ------------------------

* Дата 1 - дата начала путевки;

* 019 - при лечении в клинике научно-исследовательского

учреждения (института) курортологии, физиотерапии и реабилитации

010, 020, 030, 040

Поле ''Дата 2'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 019

------------------------ Расшифровка ------------------------

* Дата 2 - дата окончания путевки;

* 019 - при лечении в клинике научно-исследовательского

учреждения (института) курортологии, физиотерапии и реабилитации

010, 020, 030, 040

Поле ''Номер путевки'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 019

------------------------ Расшифровка ------------------------

* 019 - при лечении в клинике научно-исследовательского

учреждения (института) курортологии, физиотерапии и реабилитации

010, 020, 030, 040

Поле ''ОГРН санатория'' обязательно для заполнения, если

''Причина нетрудоспособности (доп. код)'' = 019

------------------------ Расшифровка ------------------------

* 019 - при лечении в клинике научно-исследовательского

учреждения (института) курортологии, физиотерапии и реабилитации

Когда заполнено поле ''Дата 1'',

возможны следующие варианты заполнения полей:

* Причина нетрудоспособности (код) = 05 или 08, или

* Причина нетрудоспособности (доп.код) = 017 или 018, или 019, или

* Причина нетрудоспособности (код изм.) заполнено

----------------------- Расшифровка -----------------------

* Дата 1 - дата изменения причины нетрудоспособности,

предполагаемая дата родов, дата начала путевки;

* 05 - отпуск по беременности и родам;

* 08 - долечивание в санатории;

* 017 - при лечении в специализированном санатории;

* 018 - при санаторно-курортном лечении в связи с

несчастным случаем на производстве в период временной

нетрудоспособности (до направления в МСЭ);

* 019 - при лечении в клинике научно-исследовательского

учреждения (института) курортологии, физиотерапии и реабилитации

010, 020, 030, 040

Когда заполнено поле ''Дата 2'',

возможны следующие варианты заполнения полей:

* Причина нетрудоспособности (код) = 08, или

* Причина нетрудоспособности (доп.код) = 017 или 018, или 019

* Причина нетрудоспособности (код изм.) = 08

----------------------- Расшифровка -----------------------

* Дата 2 - дата начала путевки;

* 08 - долечивание в санатории;

* 017 - при лечении в специализированном санатории;

* 018 - при санаторно-курортном лечении в связи с

несчастным случаем на производстве в период временной

нетрудоспособности (до направления в МСЭ);

* 019 - при лечении в клинике научно-исследовательского

учреждения (института) курортологии, физиотерапии и реабилитации

010, 020, 030, 040

Несовместимые значения полей:

* пол: мужской;

* отметка ''Поставлена на учет в ранние сроки беременности''

010, 020, 030, 040

Несовместимые значения полей:

* Причина нетрудоспособности (код) не равна 05;

* отметка ''Поставлена на учет в ранние сроки беременности''

----------------------- Расшифровка -----------------------

* 05 - отпуск по беременности и родам

010, 020, 030, 040

Поля ‘‘Отметки о нарушении режима’’ и ''Дата нарушения режима'' должны заполняться вместе

010, 020, 030, 040

Дата ''Приступить к работе с'' должна быть позднее даты окончания нахождения в стационаре

Код в поле ''Иное'' должен быть равен 32 или 33, если заполнено

поле ''Установлена/изменена группа инвалидности''

----------------------- Расшифровка -----------------------

* 32 - установлена инвалидность;

* 33 - изменена группа инвалидности

Если код в поле ''Иное'' = 32 или 33, должен быть заполнен

весь блок медико-социальной экспертизы

----------------------- Расшифровка -----------------------

* 32 - установлена инвалидность;

* 33 - изменена группа инвалидности

Поле ''Приступить к работе'' не заполнятся, так как код ''Иное'' - 32, 33, 34, 36

----------------------- Расшифровка -----------------------

32 - установлена инвалидность

33 - изменена группа инвалидности

34 - умер

36 - явился трудоспособным

Блок МСЭ не заполняется, так как ''Иное'' = 35

----------------------- Расшифровка -----------------------

* 35 - отказ от проведения медико-социальной экспертизы

В отметке о нарушении может быть код 23, 24 или 25,

так как ''Иное'' = 36

----------------------- Расшифровка -----------------------

* 24 - несвоевременная явка на прием к врачу;

* 25 - выход на работу без выписки;

* 36 - явился трудоспособным

Заполните поле ''СНИЛС''

010, 030, 040, 060

Заполните поле ''Страховой стаж: Лет'' или поле ''Страховой стаж: Месяцев''

Заполните поле ''Средний заработок для исчисления пособия''

Заполните поле ''Сумма пособия за счет средств Страхователя''

Заполните поле ''Первичный'' (или продолжение) для листа нетрудоспособности

Заполните поле ''Итого к выдаче''

Поле 'Продолжение ЛН №' должно содержать только цифры

Дата1 не может быть позже Даты2

010, 020, 030, 040

Даты выдачи ЛН не может быть позже Даты1

010, 020, 030, 040

В поле ‘‘Возраст(мес)’’ можно указывать число от 0 до 11

010, 020, 030, 040

Дата помещения в стационар не может быть позже Даты выписки из стационара

Если заполнена одна из дат пребывания в стационаре, должна быть заполнена и другая дата

Условия исчисления не могут быть одинаковыми

Поле "Группа инвалидности" может принимать значения только 1, 2 или 3 группа инвалидности

Поле ''Дата1'' обязательно для заполнения, так как заполнено поле ''Причина нетрудоспособности:код.изм''

010, 020, 030, 040

Поля "Возраст (лет)" или "Возраст (мес)" обязательны для заполнения, если выбран код причины нетрудоспособности 09, 12, 13, 14, 15

Поле "Родственная связь" в первой строке обязательно для заполнения: если код нетрудоспособности в перечне 09,12,13,14,15

Поле "ФИО члена семьи" в первой строке обязательно для заполнения: если код нетрудоспособности в перечне 09,12,13,14,15

Обратите внимание, что если вы отправили отчётность вовремя, и налоговая отказала в приёме в связи с некорректным форматом декларации (найдена ошибка 0300300001), то оштрафовать вас за непредоставление декларации налоговый орган не может.

Заключение

Код ошибки 0300300001

Результаты проверки

Если при формировании файла электронной отчётности ошибок не выявлено, то можно переходить к его шифрованию и отправке по электронным каналам связи (подробности в соответствующих главах).

Если при формировании файла электронной отчётности были выявлены несоответствия, то программа выдаст соответствующее предупреждение:

При этом формируется протокол проверки файла:

Рис. 6-8 – Фрагмент проверки файла на соответствие утверждённому формату

Файл электронной отчётности представляет собой текстовый файл, который можно просмотреть в любом текстовом редакторе. Текст файла разбит на строки, состоящие из кода и значения реквизита.

Классификатор ошибок при отправке отчета в ФНС и ПФР

Проверка осуществляется построчно, начиная с первой строки. В каждой строке сначала проверяется порядок следования реквизитов и условия присутствия для условно-обязательных реквизитов. Если эти требования выполняются, то проверяется формат реквизита.

Протокол проверки отчётности имеет следующую структуру:

• В строке заголовке окна протокола в скобках указывается имя проверяемого файла отчётности.

Рис. 6-9 – Пример ошибки формата

Все ошибочно указанные реквизиты помечаются в таблице красным значком , правильно указанные реквизиты – значком .

Рис. 6-10 – Список ошибок

• Далее следует область описания формата того реквизита из списка, на котором в данный момент установлен курсор (рис. 6-10).

Описание типичных ошибок

Классификация допущенных ошибок следующая:

• Ошибки формата. Например, ИНН налогоплательщика не указан или указан неправильно.

• Ошибки структуры. Например, нарушен порядок следования строк, какие-то строки отсутствуют, код реквизита указан неверно и т. п. Такие ошибки в списке ошибок помечаются значком .

Сводная информация о возможных ошибках для каждого класса выводится в виде таблицы. Для обобщения части ошибок мы будем использовать следующие условные обозначения:

Ошибки структуры

| Описание ошибки | Метод исправления |

| Ошибка в названии файла | Переименовать файл. Имя должно соответствовать одному из форматов: |

ОИИИИИИИИИИ_ККККККККК_ГГ_НННННН. txt — для юридических лиц

ОИИИИИИИИИИИИ_ГГ_НННННН. txt — физических лиц.

О — префикс, обозначающий данные форм бухгалтерской и налоговой отчётности налогоплательщиков-организаций (индивидуальных предпринимателей, налоговых агентов), физических лиц и т. д.;

ИИИИИИИИИИ — 10-разрядный ИНН юридического лица;

ИИИИИИИИИИИИ — 12-разрядный ИНН физического лица (в случае отсутствия ИНН физического лица, указываются нули: 000000000000);

ГГ — две последние цифры года, за который передается информация;

Отсутствует предписанный реквизит!

Ошибки формата

Все ошибки формата имеют сходную структуру: .

• , где N – номер позиции с начала строки, в которой произошла ошибка;

• , текст ошибки (см. таблицу ниже);

• , фрагмент формата, которому должно удовлетворять значение в позиции N.

Исправление ошибок

Для исправления выявленных ошибок необходимо:

1. Закрыть окно протокола проверки файла.

2. Если ошибки обнаружены в реквизитах налогоплательщика или в данных ответственных лиц, откройте карточку налогоплательщика ( ) и исправьте неверные данные. После этого обновите отчёт ( ).

3. Если ошибки обнаружены в отчётной форме, то откройте отчёт, внесите в соответствующие поля изменения и сохраните их.

4. После этого повторите процедуру формирования файла с отчётностью, предварительно в реестре отчётности перейдите к нужному отчёту, и проверьте его, нажав кнопку «Сверка показателей«, и т. д.

Исправление ошибок возможно непосредственно в окне протокола проверки файлов.

Учтите, что при этом способе вы вносите исправления в файл отчётности, который открыт в протоколе проверки. Вы исправляете файл, а не исходные данные, и при повторной записи отчёта или при записи в файл нового отчёта ошибки повторятся.

1. В списке ошибок протокола проверки (рис. 6-8) внимательно ознакомьтесь с описанием ошибки.

2. В списке реквизитов исходного файла перейдите ( ) к нужной ошибке и внесите необходимые изменения ( ). Для отмены сохранения изменений нажмите .

4. После того, как все ошибки исправлены, перепроверьте файл, воспользовавшись соответствующей кнопкой в окне протокола проверки:

5. Если снова будут найдены ошибки, повторите действия 1-4. Если ошибок больше не обнаружено, сохраните файл.

После этого можно отправлять проверенную отчётность по электронным каналам связи.

Проверка внешнего файла отчётности

Российский налоговый портал

Все ошибки можно классифицировать следующим образом:

Примером ошибки первого типа может служить представление налогоплательщиком (его представителем) налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации (расчета).

Ошибки, выявляемые при форматном контроле, связаны с внутренним содержанием декларации.

Среди них отсутствие в налоговой декларации (расчете) фамилии, имени, отчества налогоплательщика (для физического лица) или полного наименования организации (ее обособленного подразделения).

Отсутствие значений в полях декларации, которые не могут быть пустыми, например, если не заполнен или неверно заполнен реквизит ОКАТО документа, отсутствие в налоговой декларации (расчете) ИНН налогоплательщика, если иное не предусмотрено Налоговым кодексом Российской Федерации, также автоматически выявляется на этапе форматного контроля.

Ошибки, выявляемые при проверке по справочникам, указывают на отсутствие значений элемента в заданном классификаторе (справочнике): например, код налогового органа представления отчетности, указанный в файле отчётности, отсутствует в классификаторе Системы обозначений налоговых органов (СОНО) или банк не включен в перечень банков, отвечающих установленным требованиям для выдачи банковских гарантий.

В течение следующих 4 часов (с момента поступления в программный комплекс налогового органа) инспекция проводит окончательный контроль электронного документа на соответствие установленным требованиям и при отсутствии нарушений регистрирует налоговую декларацию (расчет) и формирует квитанцию о приеме.

Столкнувшись с ошибкой, важно знать, что можно уточнить любую декларацию, представленную в налоговую инспекцию. Соответствующие права и обязанности налогоплательщиков установлены статьей 81 НК РФ. Последствия уточнений зависят от того, истек ли срок представления отчетности к моменту выявления ошибок и от характера самих ошибок.

Обсуждаемые ошибки в отчетности не связаны непосредственно с определением налоговой базы для исчисления и уплаты налогов.

Форум технической поддержки СБиС++

Копию доверенности на бумаге следует однажды до отправки отчетности представить в налоговый орган по месту учета. Действие доверенности ограничено трехлетним сроком, поэтому представление копии новой доверенности необходимо после истечения срока предыдущей. Пренебрежение этими простыми правилами может привести к критическим ошибкам с неприятными последствиями.

Если самостоятельно разобраться в причинах ошибки не получается – обратитесь в налоговый орган по месту учета. Система представления отчетности в электронном виде через Интернет предоставляет такой сервис пользователям.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

0200100000 - Структура имени файла не соответствует требованиям формата

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

R_T - префикс, обозначающий принадлежность информации файла к определенному виду. (Вид и тип информации представляются сочетанием символов (латинские буквы и цифры));

A - идентификатор получателя, которому направляется файл отчетности;

K - идентификатор конечного получателя, для которого предназначена информация из данного файла отчетности;

-

Каждый из идентификаторов (A и K) имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа).

O - идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа ).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла должно быть xml .

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

0300300000 - Структура файла не соответствует требованиям формата

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: "Файл не соответствует xsd-схеме", с кодом: 0300300001

0400100001 - Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

Данная ошибка возникает в следующих случаях:

- неправильное указание данных налогоплательщика в налоговой отчетности;

- налогоплательщик снят с учета;

- сведения о налогоплательщике отсутствуют в базе ФНС России.

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

Не исключено, что нам придется связаться с налоговой инспекцией, чтобы уточнить там - не был ли налогоплательщик снят с учета или переведен в другую налоговую (в связи с реорганизацией) и проверить регистрацию его в базе ФНС России.

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с "первичного" на "корректирующий".

0500100000 - Значение элемента отсутствует в справочнике

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

- СППФД - Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов

- СФНД - Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

Сложно поверить, что этой песне будет скоро 10 лет

Если в отказе дополнительной фразы нет, то следует уточнить наименование налоговой формы, на которую пришел отказ:

Расчет по страховым взносам

Для решения вопроса необходимо проверить:

- ИНН и КПП организации;

- Наименование и дату отправки отчета;

- Пакет документооборота отчета, по которому поступило уведомление об отказе. Сохранить документооборот можно по инструкции.

Уведомление о постановке на учет в качестве плательщика торгового сбора

- ИНН и КПП организации;

- Наименование и дату отправки уведомления;

- Пакет документооборота отчета, по которому поступило уведомление об отказе. Сохранить документооборот можно по инструкции.

Запрос ИОН

Для решения вопроса необходимо уточнить переводилась ли организация в другую инспекцию. Если у организации меняется ИФНС, нужно узнать, перевелись ли данные по организации в новую инспекцию.

Проверить за какой инспекцией в данный момент закреплена головная организация можно в выписке ЕГРЮЛ/ЕГРИП . По обособленным подразделениям информации в выписке нет, уточнить можно только непосредственно в ИФНС .

- ИНН и КПП организации;

- Дату отправки запроса;

- Пакет документооборота запроса, по которому поступило уведомление об отказе. Сохранить документооборот можно по инструкции.

Если ошибка присутствует, то нужно проверить заполнение строки 030 в разделе 1 и наличие Приложения 12 – Сведения из счетов-фактур, выставленных лицами, указанными в п. 5 ст. 173 НК. Строка 030 заполняется только при наличии Приложения 12 и наоборот.

Если дополнительной ошибки нет, то необходимо обратиться в инспекцию за разъяснениями о причинах отказа. Контакты инспекции можно посмотреть на сайте ИФНС. За актуальность контактов СКБ Контур ответственности не несет.

Сведения об остатках денежных средств учреждения

Другая форма

- ИНН и КПП организации;

- Наименование и д ату отправки налоговой формы;

- Пакет документооборота налоговой формы, по которой поступило уведомление об отказе. Сохранить документооборот можно по инструкции.

С 1 января 2019 года программа КриптоПро CSP будет выдавать предупреждения о запрете использования электронной подписи по ГОСТ Р 34.10-2001 и необходимости перехода на ГОСТ Р 34.10-2012. Работа по ГОСТ Р 34.10-2001 будет запрещена с 1 января 2020 года.

Для отключения уведомлений и корректной работы с электронной подписью по ГОСТ Р 34.10-2001 запустите утилиту 2019.exe с официального сайта ООО "Крипто-Про".

Скачайте утилиту по прямой ссылке либо со страницы с пояснениями от КриптоПро

Не отображаются сертификаты для входа.

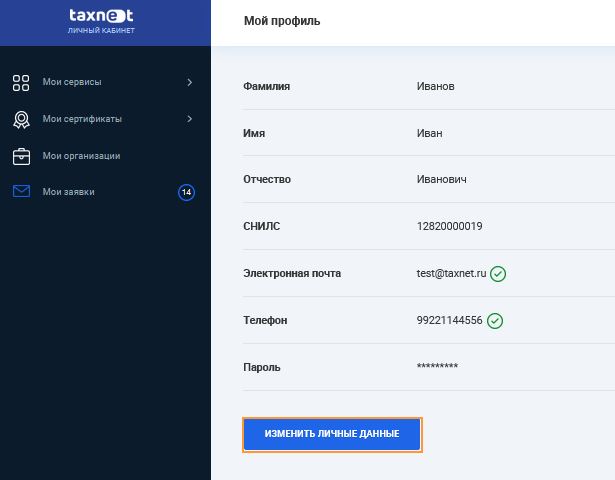

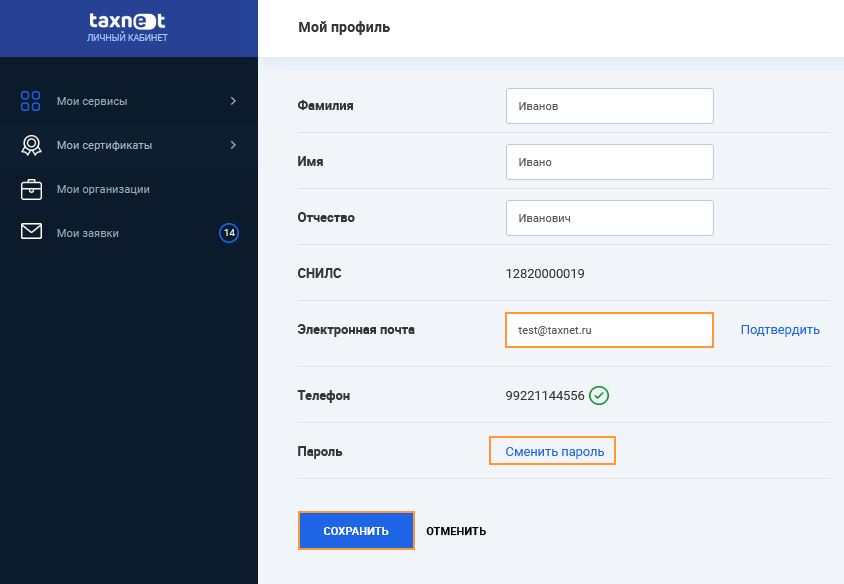

Как поменять логин и пароль для входа в систему Декларация.Онлайн

Ответ:Для смены логина и пароля перейдите в Личный кабинет.

Откройте "Мой профиль"

Для редактирования данных нажмите Изменить личные данные .

Замените адрес электронной почты и пароль.

Можно ли в системе Декларация.Онлайн создавать и редактировать отчеты?

Ответ: В системе Декларация.Онлайн реализована загрузка и отправка только подготовленных отчетов.

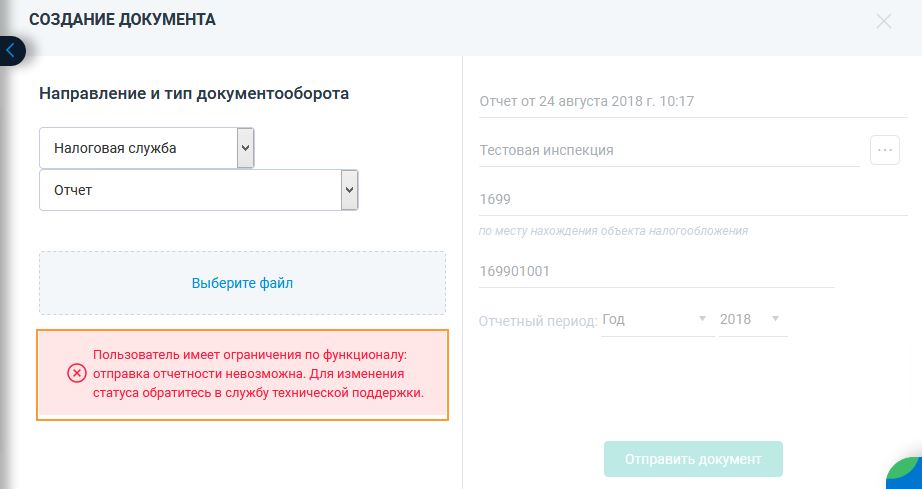

Пользователь имеет ограничения по функционалу: отправка отчетности невозможна.

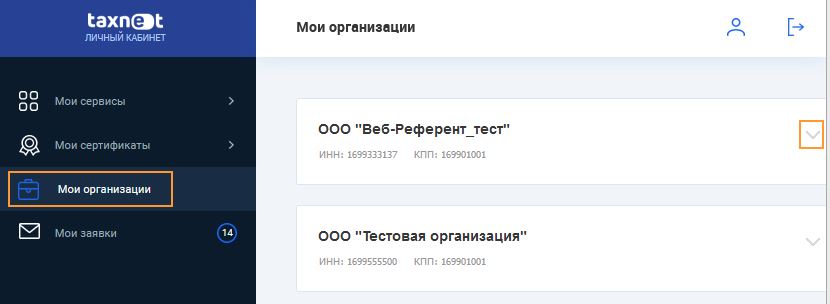

Ответ: Электронный ящик заблокирован за неуплату. Оплатите счет. Ответ:Перейдите в Личный кабинет

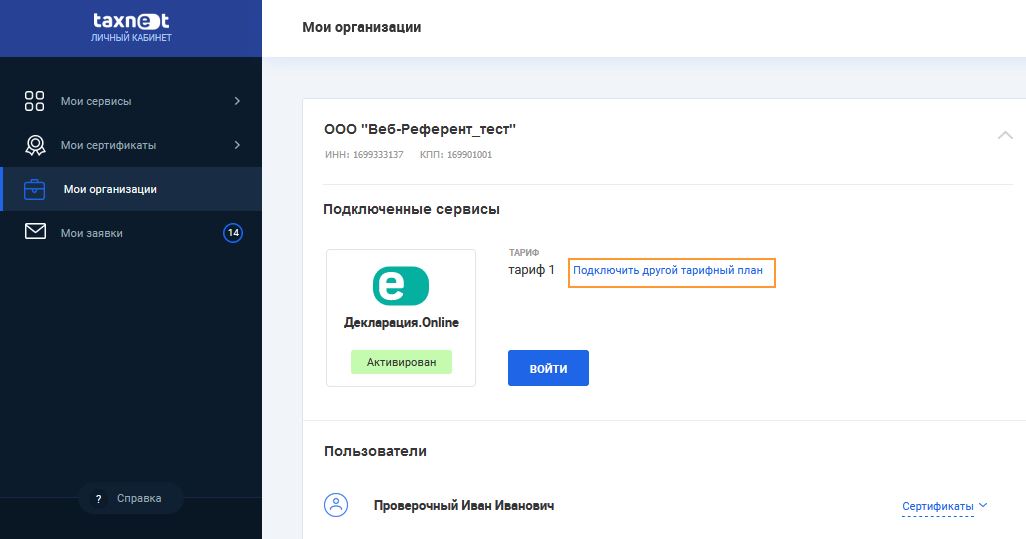

В Личном кабинете перейдите в раздел Мои организации.

Выберите организацию, нажмите Подключить другой тарифный план.

Далее выберите тариф и скачайте счет на оплату.

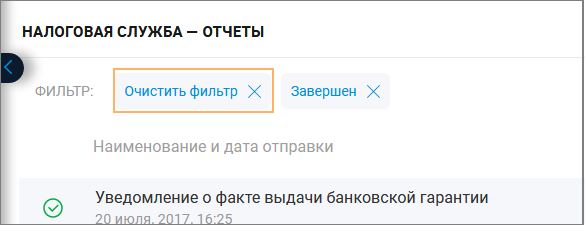

Ответ: Проверьте состояние фильтра. Если он включен, отключите.

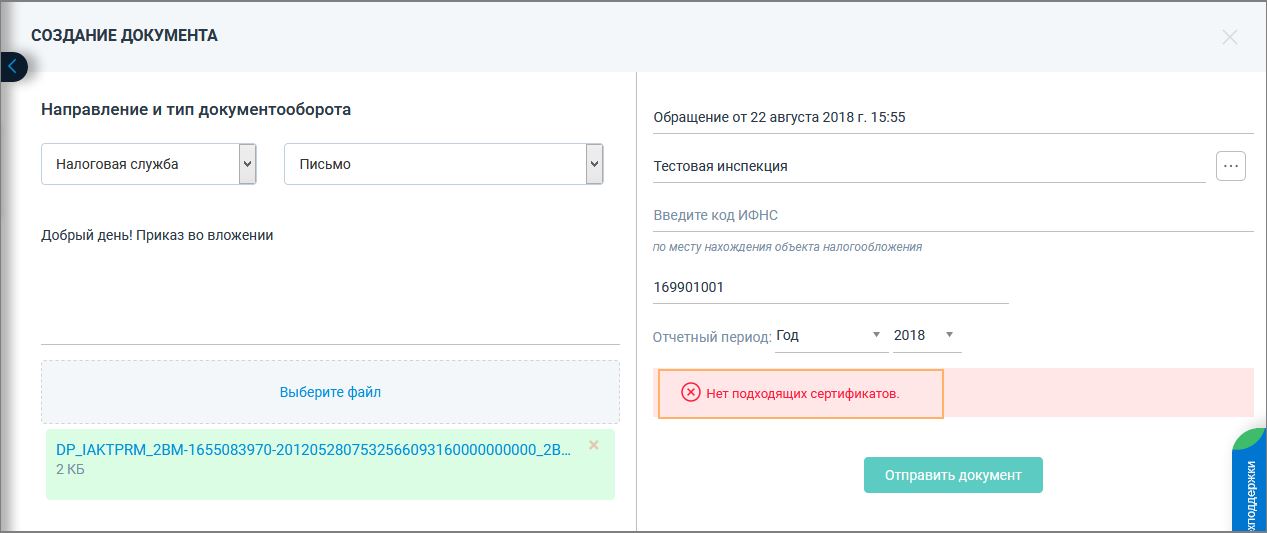

Не отправляется отчет, нет подходящих сертификатов.

Ответ: Возможно, вход был осуществлен по логину и паролю. Вставьте ключевой носитель, установите сертификат и войдите в систему "По сертификату".

Ответ: Истекла лицензия на КриптоПро или не введен серийный номер. Для устранения ошибки выполните действия по инструкции

Ответ: Имя файла обмена должно иметь вид:

- R_T_A_K_O_ GGGGMMDD_N, где:

- R_T - префикс, обозначающий принадлежность информации файла обмена к определенному виду (R) и типу (T). Вид и тип информации представляются сочетанием символов (латинские буквы и цифры). Вид информации определяет принадлежность файла обмена к обобщенной группе файлов (например, "NO" - отчетность налогоплательщика). Тип информации - уникальный идентификатор, определяющий принадлежность файла обмена к передаваемой отчетности (например, "PRIB" - налоговая декларация по налогу на прибыль организаций).

- A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена.

- Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Такие налоговые органы (осуществляющие передачу на промежуточных этапах) обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т.е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов A и K совпадают. Для файлов, представляемых налогоплательщиками в НО, идентификатор конечного получателя в имени файла K должен совпадать со значением атрибута "Код налогового органа" (КодНо) в представляемом файле обмена.

- O - идентификатор отправителя информации, имеет вид:

- - для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- - для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- - для налоговых органов - четырехразрядный код (код налогового органа по СОНО).

- GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

- N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

- Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

- Пример:

Ответ: Проверьте регистрационный номер и код ПФР в названии отчета. Код ПФР содержит первые 6 цифр регистрационного номера. Если эти данные указаны верно, возможно не открыто направление в Пенсионный фонд. Обратитесь в техподдержку или в абонентский отдел для уточнения информации.

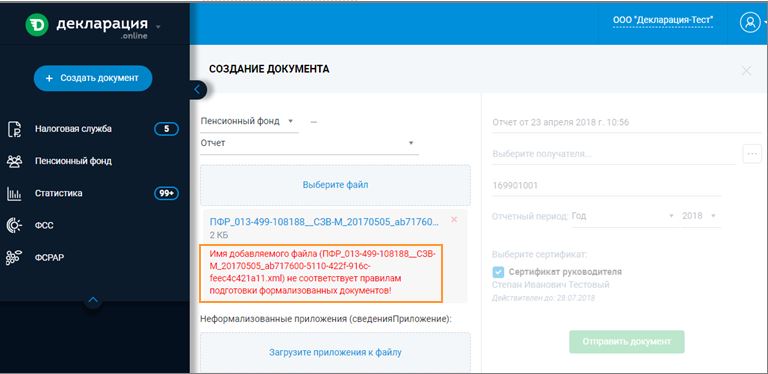

Ошибка при отправке отчета в ПФР: Имя добавляемого файла не соответствует правилам подготовки формализованных документов

Ответ: Имя файла отчета в ПФР должно иметь вид:

- [код ТО ПФР] - код территориального органа ПФР, принимающего сведения, содержащиеся в файле (указывается согласно классификатору территориальных органов ПФР);

- [дата формирования файла] - дата в формате ГГГГММДД;

- [GUID] - глобальный уникальный идентификатор, обеспечивающий уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа, содержащегося в файле. Реализация спецификации стандарта

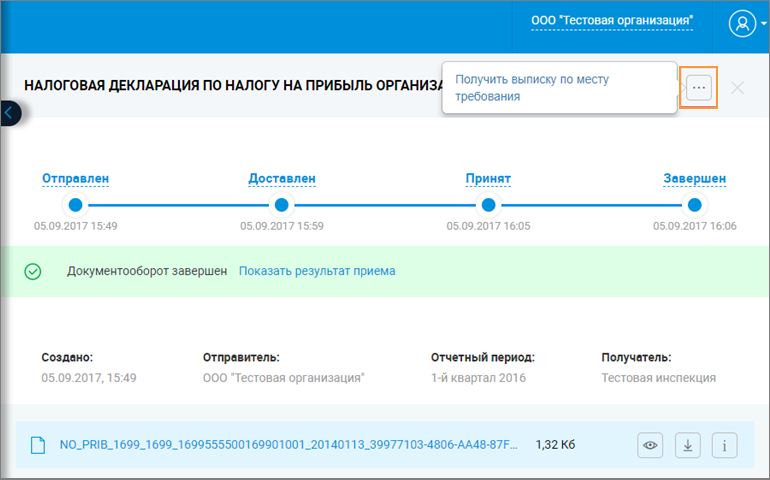

Как выгрузить отчет для предоставления в кредитные организации

Ответ: открыть отчет, в правом верхнем углу нажать на знак многоточия-> Получить выписку по месту требования.

Скачается архив, который необходимо предоставить по месту требования

-

Первым для загрузки выбрать основной файл декларации.

Нет ответа из ИФНС на отправленный отчёт

Документооборот с ИНФС осуществляется в соответствии с Приказом ФНС России от 31.07.2014

В течение 1 рабочих суток с момента отправки отчёта (бухгалтерской отчётности) из ИФНС вам поступят следующие документы:

Сроки поступления подтверждений на отчёты 2-НДФЛ утверждены Приказом ФНС России от 16.09.2011

В ответ на отчёт вам поступят:

Если по истечении рабочих суток после отправки отчёта вы не получили какое-либо из подтверждений, необходимо проверить работоспособность ИФНС на форуме поддержки Абонентов.

Если ИФНС работоспособна, необходимо:

Мы обратимся в ИФНС и сделаем всё возможное, чтобы как можно скорее разрешить эту ситуацию. Наши сотрудники в течение 2 часов в созданной вами теме оповестят вас о ходе решения вопроса.

Если письмо расшифровать не удалось, то необходимо:

Если ситуация сохранится, следует обратиться в наш Контакт-центр:

Мы сделаем все возможное, чтобы помочь вам как можно скорее решить этот вопрос.

Существует несколько причин для формирования такого отказа со стороны ИФНС:

1. В налоговую инспекцию не была предоставлена копия доверенности.

В таком случае необходимо предоставить её лично.

2. Копия доверенности предоставлена в ИФНС, но информация о ней не была внесена в базу инспекции.

В этих случаях вам необходимо обратиться в инспекцию для разрешения сложившейся ситуации.

Если при обращении в ИФНС вам отказывают в помощи, следует обратиться в наш Контакт-центр:

Мы обратимся в ИФНС и сделаем все возможное, чтобы помочь вам как можно скорее решить этот вопрос.

1. Обновить настройки системного ящика:

Необходимо проверить в отправленной декларации ФИО подписанта.

1. Если в ФИО допущена неточность, это значит, что и в сертификате подписи ФИО руководителя указаны некорректно.

Если вы повторно направили в ИФНС ранее представленный документ или приложения к нему:

- Заново сформируйте документ (в том числе и файлы приложений) в бухгалтерской программе.

- Укажите тот же номер корректировки, что и в ранее отправленном документе (если вы представляли документ как первичный, то и повторно представить его нужно как первичный).

- Отправьте документ в ИФНС.

Важно! Если вы повторно направляете отсканированный документ, вам нужно его переименовать.

Ошибка 0300300001 при предоставлении нотариальной отчётности

Обратите внимание, что если вы отправили отчётность вовремя, и налоговая отказала в приёме в связи с некорректным форматом декларации (найдена ошибка 0300300001), то оштрафовать вас за непредоставление декларации налоговый орган не может.

Заключение

Что значит текст ошибки

Причины ошибки могут быть следующими:

Обратите внимание, что если вы отправили отчётность вовремя, и налоговая отказала в приёме в связи с некорректным форматом декларации (найдена ошибка 0300300001), то оштрафовать вас за непредоставление декларации налоговый орган не может.

Заключение

РСВ: новые контрольные соотношения

Новые КС пригодятся малому и среднему бизнесу при проверке внесения выплат, которые в связи с пандемией COVID-19 с 1 апреля 2020 облагаются пониженным страховыми взносами.

Для кого разработаны пониженные тарифы

Возможность применения льготного тарифа обусловлена размером выплачиваемой заработной платы. Применять пониженную ставку могут только те компании, которые платят своим сотрудникам зарплату, превышающую федеральный МРОТ – 12130 руб. Если этот показатель не соблюдается, то предприятие должно начислять взносы по ставке 30%. Также использовать льготу могут только те компании, которые включены в реестр малого бизнеса.

Льготный тариф применяется только к той части заработной платы, которая превышает МРОТ. Выплаты в пределах минимального размера оплаты труда облагаются по прежнему тарифу. В отношении взносов на травматизм изменений не произошло, так как они рассчитываются отдельно от пенсионных, медицинских и социальных взносов.

Данные льготы не имеют ограничений по сроку использования. До 31 декабря 2020 года эта норма регулируется 102-ФЗ, а с 2021 г. налогоплательщики должны руководствоваться поправками, внесенными в ст. 427 НК РФ.

Так как изменения были внесены с 1 апреля, то применять льготу нужно с апрельских начислений. Датой начисления заработной платы в бухгалтерском учёте является последний день месяца, поэтому к мартовским платежам должен применяться прежний тариф. В то же время, если премия за март начисляется в апреле, то такие платежи попадают под льготный режим (письмо Минфина №03-15-06/38515 от 20.06.2017г.).

Нововведения коснулись действующих ранее соотношений, также письмом ФНС №БС-4-11/8821@ от 29.05.2020г. были введены новые типы значений: внутренние и междокументные.

Междокументные контрольные соотношения

Новые КС разработаны для проверки соответствия применения льготного тарифа. При помощи них контролирующие органы определяют, относится ли налогоплательщик к субъектам малого предпринимательства.

Бывают такие ситуации, когда налогоплательщика исключают из реестра в середине последнего месяца квартала. В таком случае компания имеет право применять пониженный тариф, так как на начало рассматриваемого месяца она состояла в реестре.

Перед тем как подать РСВ с кодом 20 рекомендуется проверить статус малого предприятия. При обнаружении несоответствия ФНС потребует объяснить причину применения льготной ставки, после чего придется вносить исправления и подавать уточненный расчет.

Внутренние контрольные соотношения

Для проверки правильности заполнения расчёта по страховым взносам ФНС были введены внутренние контрольные соотношения.

Новые контрольные соотношения:

- 1.193 — отсутствует приложение 1 раздела 1 СВ со значением 01 в поле 001 при наличии приложеня 1 раздела 1 СВ со значением 20 в поле 001

- 1.194 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = НР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = МС

- 1.195 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВЖНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВЖМС

- 1.196 — отсутствует подраздел 3.2.1 раздела 3 СВ по ФЛ со значением в поле 130 = ВПНР при наличии подраздела 3.2.1 раздела 3 СВ по данному ФЛ со значением в поле 130 = ВПМС

- 1.197 — строка 150 по каждому значению поля 120 подраздела 3.2.1 раздела 3 СВ со значением в поле 130 = НР Неверное заполнение раздела 3 (код НР)

Неверное заполнение раздела 3 (код МС)

Если в доходе работника присутствуют необлагаемые суммы, то по НР в блоке 150 необходимо указать сумму, равную МРОТ — 12130 руб., а в строке 170 – сумму начисленного взноса по ставке 22%. По строке МР из суммы превышения должен быть вычтен начисленный больничный лист, и полученный результат внесен в блок 150. Соответственно начисление взносов по пониженному тарифу (10%) будет производиться от этой суммы.

Корректное заполнение раздела:

Верное заполнение раздела 3 (код НР)

Верное заполнение раздела 3 (код МС)

Как отразить в РСВ превышение предельной величины

Достижение предельной величины базы для начисления страховых взносов тоже может стать причиной некорректного заполнения формы. Например, некоторые программы делят сумму превышения пропорционально МРОТ и сумме выплат сверх МРОТ. В итоге база для основного тарифа занижается, что является серьёзной ошибкой.

Если рассматривать пенсионные взносы, то в соответствии с законодательством, пока доход работника не достигнет предельной величины – 1 292 000 руб., он будет облагаться пенсионным взносом по ставке 22%. Начисления сверх этой суммы попадают под льготный тариф по ставке 10%. По социальному страхованию такой предел составляет 912 000 руб., а по медицинскому и вовсе отсутствует.

При расчёте по новым правилам из базы, не достигшей предельной величины, вычитается общая сумма МРОТ, на которую начисляются взносы в ПФ по ставке 22%, оставшаяся сумма попадает под 10% тариф. Раздел 3 РСВ предназначен для отражения дохода в пределах установленной предельной величины, а также для внесения расчётов по самим взносам. Суммы превышения и начисления по льготному тарифу вносятся в подраздел 1.1 приложения 1 строки 051, 062.

Например, ежемесячные начисления работника составляют 220000 руб., соответственно в июне происходит превышение предельной величины на 28000 руб. В результате страховые взносы в пенсионный фонд будут начислены по основному и льготному тарифу: 12130 руб. – 22%, 179870 руб. (1292000 – (220000 x 5) – 12130) – 10%. На сумму превышения (28000 руб.) также начисляется взнос по ставке 10%.

Пример заполнения раздела 3 подраздела 3.2.1 будет следующим:

Верное заполнение раздела 3 подраздел 3.2.1 с кодом НР

Верное заполнение раздела 3 подраздел 3.2.1 с кодом МС

Ошибка 0300300001 при предоставлении нотариальной отчётности

Обратите внимание, что если вы отправили отчётность вовремя, и налоговая отказала в приёме в связи с некорректным форматом декларации (найдена ошибка 0300300001), то оштрафовать вас за непредоставление декларации налоговый орган не может.

Заключение

Читайте также: