Код 1540 в 3 ндфл

Обновлено: 30.06.2024

Налоговое законодательство в отношении доходов от реализации долей участия в акционерных обществах постоянно меняется. Изменения эти касаются применения тех или иных вычетов и правил исчисления сроков. Поэтому, при продаже доли в уставном капитале организации в зависимости от срока владения, даты приобретения и даты реализации может возникнуть несколько разных вариантов налогообложения. Рассмотрим их.

Вариант 1: Дата приобретения долей участия НАЧИНАЯ с 01.01.2011, срок владения 5 лет и более. При реализации долей в уставном капитале организаций, приобретенных после указанной даты и находившихся во владении физического лица более 5 лет, облагаемого НДФЛ дохода не возникает (п. 17.2. ст. 217 НК РФ), соответственно, налог не уплачивается. Декларация по форме 3-НДФЛ не подается на основании ст. 228, 229, НК РФ.

Вариант 2: Дата приобретения долей участия НАЧИНАЯ с 01.01.2011, срок владения менее 5 лет, проданы до 01.01.2019. При реализации долей в уставном капитале организаций, приобретенных после указанной даты и находившихся во владении физического лица менее 5 лет, возникает доход, который необходимо задекларировать. Облагаемого НДФЛ дохода может и не быть, но декларацию сдать придется.

Как уменьшить доход: есть два пути к уменьшению дохода от продажи доли участия в обществе.

А) воспользоваться правом на имущественный вычет предусмотренный подп.2 п.2 ст.220 НК РФ – уменьшить доходы на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества. К таким расходам относятся суммы, внесенные в качестве оплаты в УК. А в случаях, когда такие оплаты производились за счет кредитных средств, то суммы процентов, оплаченных по кредитному договору (см. Письмо Минфина России от 10.11.2015 N 03-04-07/64620).

Б) в случае, когда у вас по какой-то причине не осталось документов, подтверждающих расходы на приобретение доли, у вас есть право воспользоваться имущественным вычетом в размере, не превышающем 250 000 руб., в соответствии с абз. 2 подп.1 п.2 ст. 220 НК РФ. Декларацию по форме 3-НДФЛ заполняем самостоятельно и подаем в налоговые органы до 30 апреля следующего за отчетным года.

Вариант 3: Дата приобретения долей в УК ДО 01.01.2011, проданы до 01.01.2019. Если вы приобрели долю в уставном капитале общества до 01.01.2011, а продали такой актив ранее 01.01.2019, то такой доход подлежит обязательному декларированию вне зависимости от срока владения и наличия дохода от продажи. Уменьшение дохода возможно способами, описанными в предыдущем варианте. Декларацию по форме 3-НДФЛ подаем в налоговые органы самостоятельно в установленные сроки.

Вариант 4: Продажа долей ПОСЛЕ 01.01.2019. С 01 января 2019 г. изменились правила отражения доходов от реализации долей участия в организациях.

А) теперь разница между суммой, полученной от продажи доли, и расходами на приобретение доли признается дивидендами (подп. 1 п. 1 ст. 208). Следовательно, при отсутствии документов, подтверждающих расходы на приобретение доли в уставном капитале общества, вся полученная сумма признается дивидендным доходом. И это автоматически приводит нас к следующему пункту.

Б) отсутствует право на имущественный вычет в размере, не превышающем 250 000 руб. в соответствии с абз. 2 подп.1 п.2 ст. 220 НК РФ. Связано это с тем, что НК РФ содержит прямой запрет на применение налоговых вычетов в отношении дивидендных доходов (п.3 ст. 210 НК РФ).

Получается, что доход от продажи долей участия можно уменьшить только на документально подтвержденные расходы, связанные с его приобретением. В этом случае он будет разбит на 2 части – доход от продажи доли (в рамках затрат на приобретение) и дивидендный доход (все, что сверх этой суммы).

Декларацию 3-НДФЛ готовим самостоятельно, сдаем до 30 апреля.

Лично я честно два раза пробовала заполнять сама, но оба раза в налоговой попросту отказывались принимать. Зато справку с Юрпрофит приняли с первого раза, инспектор ни единого замечания не сделала. В следующем году сразу в Юрпрофит, даже время не буду тратить на самостоятельное заполнение. Стоимость услуги абсолютно адекватная.

Обратилась в Юрпрофит по рекомендации. Хотела лично в офис ехать, хорошо заранее позвонила – оказывается, можно все онлайн оплатить, а декларацию специалисты потом на почту скинут. Мне так гораздо удобнее, а с учетом доступной цены вообще отлично.

Оказывается, подготовка справки всего 20 минут занимает))) А меня пугали, что намучаюсь с ней! Первый раз сдавала! В Юрпрофит и справку сделали, и полный пакет документов помогли собрать! В налоговой, кстати, сразу все приняли, вообще без вопросов.

Может у кого-то и хватает терпения с заполнением 3-НДФЛ возиться, но точно не у меня. Поступаю проще – заказываю в Юрпрофит и все дела. Отдельное спасибо Елене – всегда оперативно и без ошибок.

Екатерина, хочу еще раз выразить благодарность за оперативную работу. Уложился в срок, деньги уже перечислили.

Также напомню, что сумма вычета, которая предоставляется за календарный год, ограничена. Максимальный размер вычета рассчитывается как произведение 3 млн руб. и количества полных лет нахождения в собственности проданных ценных бумаг.

Данный вычет можно получить двумя способами:

Пример

Иванов Иван Иванович в 2019 году получал доходы по брокерскому счёту. Согласно справке 2-НДФЛ, доходы были получены и на фондовом, и на срочном рынке.

Далее выбирается способ заполнения декларации.

Сервис направит на вкладку, содержащую общие сведения. Декларация представляется за 2019 год впервые, что и следует указать.

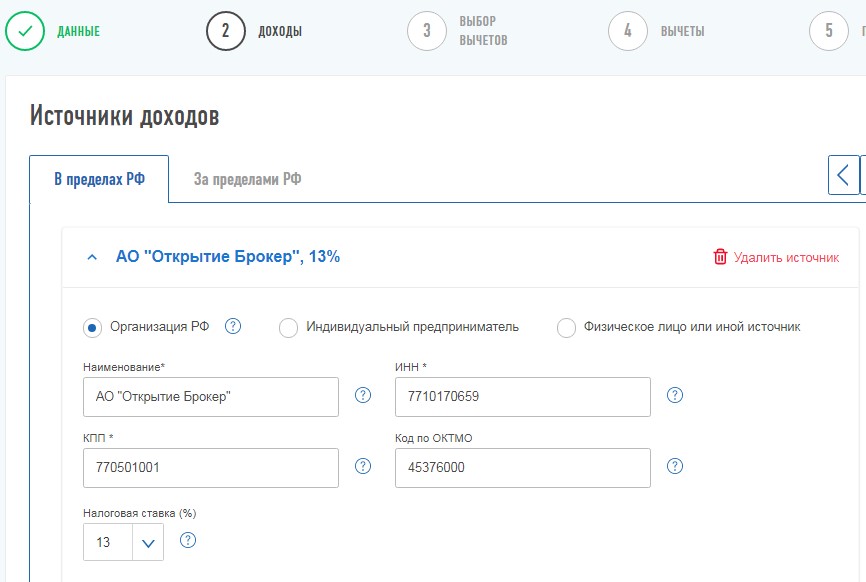

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то сведения подтянутся автоматически. В данном случае понадобятся только данные из справки от брокера.

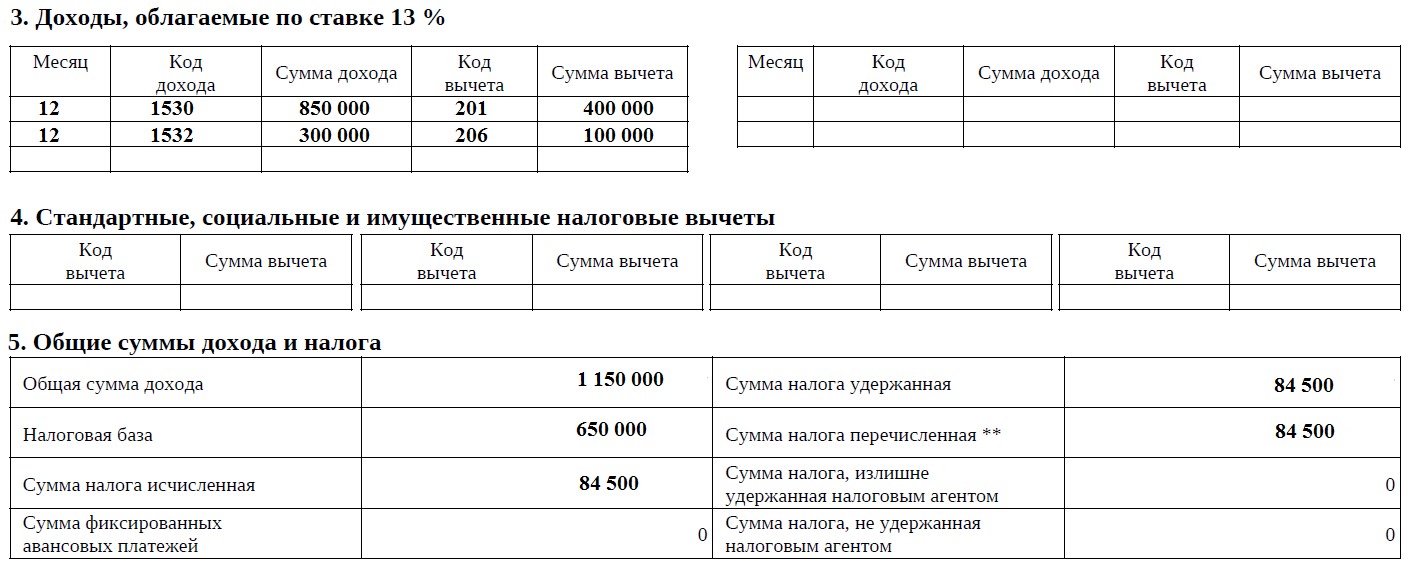

Информация о налоговом агенте берётся из первого раздела справки 2-НДФЛ.

Далее необходимо перенести данные из третьего раздела справки 2-НДФЛ.

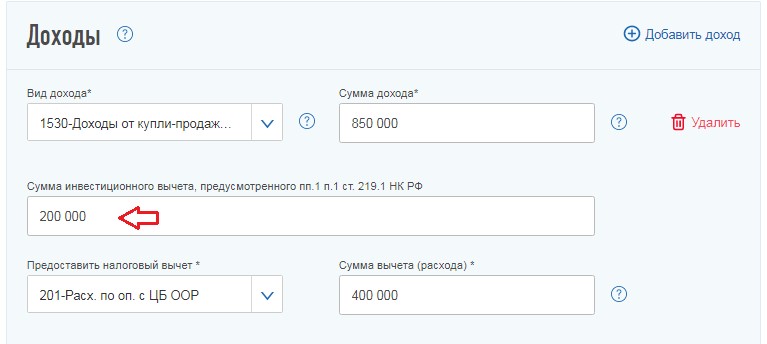

По коду дохода 1530 отражаются доходы по операциям с обращающимися ценными бумагами. Именно к этому виду дохода будет применяться налоговый вычет. У г-на Иванова он составил 200 000 руб.

Когда данные о доходах перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, и следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Далее сервис перенесёт на итоговую вкладку, где содержится информация по возврату налога.

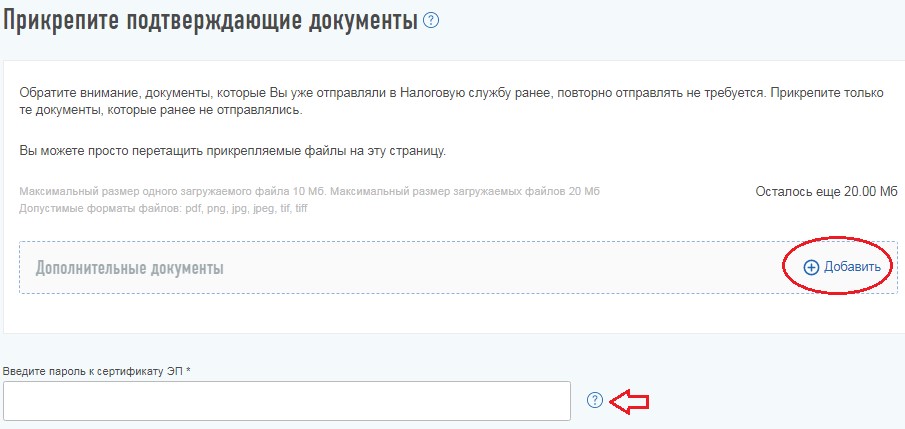

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет. К таким документам относятся:

- заявление о присоединении к регламенту;

- договор на брокерское обслуживание;

- справка 2-НДФЛ за год, когда были проданы (погашены) ценные бумаги;

- брокерские отчёты. Подтверждают срок нахождения реализованных ценных бумаг в собственности, а также правильность расчёта налогового вычета (цена приобретения, цена продажи). Отчёты нужны за несколько лет — начиная с года приобретения ценной бумаги и до года её реализации.

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

Также после отправки появится окно, где будет предложено сформировать заявление на возврат налога. В нём следует указать банковские реквизиты, по которым будет произведено перечисление денежных средств.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Как заполнить инвестиционный вычет в 3-НДФЛ? Этот вопрос интересует граждан, занимающихся инвестиционной деятельностью. Разберем в статье существующие виды вычетов и покажем на примере, как заполнить декларацию при применении инвествычета.

Что такое инвестиционный вычет

Вычет по НДФЛ предполагает возможность уменьшить налог. Глава 23 НК РФ предусматривает 5 разновидностей вычетов по налогу на доходы физических лиц. Возможность их применения зависит от различных факторов.

Например, стандартный социальный вычет могут получить все, а имущественный — те граждане, которые покупают или продают имущество.

Инвестиционный вычет применяется при получении дохода по операциям с ценными бумагами либо от доходов на индивидуальном инвестиционном счете (далее — ИИС) и по операциям на нем.

Инвествычет можно разделить на три категории:

Далее расскажем, что необходимо знать при применении того или иного вида инвествычета.

Вычет для продавцов долгосрочных ценных бумаг, обращающихся на ОРЦБ, в размере положительного финансового результата

Эта категория вычета предполагает, что:

- Учитывается доход от продажи следующих видов ценных бумаг:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании.

- Существует предельный размер вычета в налоговом периоде в размере суммы не более 3 000 000 руб., умноженной на количество лет владения.

- Документы находились в собственности не менее трех лет.

- Ценные бумаги не размещались на ИИС.

- Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Вычет на сумму денежных средств, внесенных на индивидуальный инвестиционный счет

- Размер вычета равен сумме внесенных в налоговом периоде денежных средств на ИИС, но не более 400 000 руб.

- Вычет предоставляется только при представлении налоговой декларации, заполненной на основании подтверждающих документов о внесении денежных средств на ИИС.

- Индивидуальный инвестиционный счет должен быть единственным.

Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Этот вид вычета обладает следующей спецификой:

- Предоставляется по окончании договора на ведение ИИС, если период владения счетом составил не менее трех лет.

- Применение вычета возможно, только если за весь период ведения счета не был использован вычет на сумму денежных средств, внесенных на ИИС.

- Вычет можно получить как посредством представления налоговой декларации, так и при исчислении и удержании налога налоговым агентом.

Налоговый агент вправе применить такой вычет относительно налогоплательщика, только если физическое лицо представит справку из налогового органа о том, что в указанный срок ИИС был открыт в единственном числе, а также о том, что вычет на сумму внесенных на инвестиционный счет денежных средств не использован.

Как оформить инвестиционную декларацию

Итак, чтобы применить инвестиционный вычет, физлицу необходимо представить в ИФНС налоговую декларацию. За исключением случаев, когда по его поручению вычет применяет налоговый агент.

С 2021 года утрачивает силу декларация, применявшаяся с 2018 года. Новый бланк декларации утвержден приказом ФНС России от 28.08.2020 № ЕД-7-11/615@.

В соответствии со ст. 229 НК РФ декларацию за 2020 год необходимо представить не позднее 30 апреля 2021 года.

Нюансы оформления 3-НДФЛ:

- Не допускаются исправления.

- Все стоимостные показатели указываются в рублях и копейках, а сам налог — в рублях с учетом арифметического округления.

- Доходы или расходы в иностранной валюте должны быть отражены в рублях по курсу ЦБ РФ на дату фактического получения данных доходов или расходов.

- Бланк должен содержать сквозную нумерацию заполненных страниц.

Особенности представления декларации 3-НДФЛ:

- Может быть сдана как на бумажном носителе, так и в электронном виде.

- Реализована возможность подачи декларации через личный кабинет на сайте ФНС, а также через МФЦ (если регион предоставляет такую услугу).

- Заполненный бланк необходимо представить в налоговый орган по месту учета (жительства).

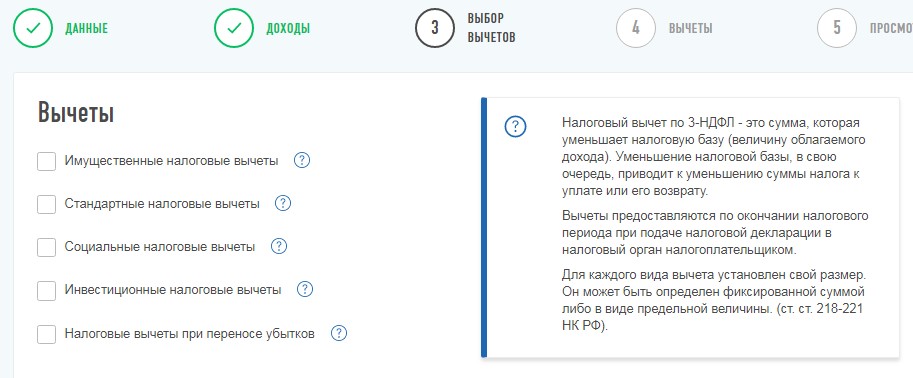

Как отразить в 3-НДФЛ инвестиционный вычет

Действующий бланк декларации был утвержден в 2018 году. Он состоит из двух разделов и пяти приложений. Также существуют дополнительные листы: расчет к приложению 1 и расчет к приложению 5.

При подаче декларации с использованием инвествычета заполняют:

- титульный лист — обязательно в любом случае;

- раздел 1 — отображает итоговые данные формы (заполняется в последнюю очередь);

- раздел 2 — непосредственно расчет налоговой базы и налога;

- приложение 1 — раскрывает полученные доходы налогоплательщика;

- приложение 5 — в нем указывается инвестиционный вычет.

Рассмотрим на примере, как отразить вычет по ИИС в 3-НДФЛ.

- 240 000 — 50 000 = 190 000 руб. — налоговая база с учетом инвествычета;

- 190 000 × 13% = 24 700 руб. — исчисленный налог с учетом инвествычета;

- 24 700 — 31 200 = −6500 руб. — сумма, подлежащая возврату налогоплательщику.

Расскажем, как будет заполнена в таком случае 3-НДФЛ.

Титульный лист

Первый лист декларации является информационным, как и во всех налоговых документах.

В нем заполняются:

- Данные декларации — налоговый период, номер корректировки, отчетный год, код налогового органа, в который она будет представлена.

- Сведения о налогоплательщике — код страны, код категории налогоплательщика, Ф.И.О., дата и место рождения, паспортный данные, код статуса налогоплательщика, телефон.

- Подпись и дата.

Все это стандартные данные. Отметим лишь, что код категории налогоплательщика определяет его статус (ИП, адвокат, физлицо и пр.). В нашем случае следует проставить код 760 (обычный гражданин).

Раздел 1

Данный раздел отображает сумму налога, которая по итогам года в соответствии с поданными данными подлежит уплате в бюджет либо возвращается налогоплательщику.

Так как с полученного дохода на работе налог был уплачен в полном размере, то, подавая форму с инвестиционным вычетом, Туров С. А. будет указывать налог к возврату.

В разделе заполняются следующие поля:

- 010 — код операции с налогом;

- 020 — КБК НДФЛ;

- 030 — ОКТМО;

- 050 — сумма налога, подлежащая возврату из бюджета.

Следует иметь в виду, что код операции с бюджетом подразумевает три варианта:

- уплату налога (код 1),

- возврат (код 2),

- отсутствие как уплаты, так и возврата (код 3).

.jpg)

В рассматриваемом примере проставлен код 2, соответствующий возврату.

Раздел 2

Второй раздел раскрывает расчет налоговой базы и суммы налога.

Поясним, какие поля будут заполнены в нашем примере:

Во все остальные поля вносятся нули.

Приложение 1

Здесь необходимо внести данные о полученных доходах. Раздел предполагает возможность отображения прибыли из нескольких источников.

Информация, подлежащая указанию:

- налоговая ставка (поле 010) и код вида дохода (поле 020);

- данные об источнике получения дохода (поля 030-060) — ИНН, КПП, ОКТМО, наименование);

- суммы дохода (поле 070) и налога удержанного (поле 080).

Приложение 5

Этот раздел содержит расчет стандартных, социальных и инвестиционных вычетов.

Нас интересует пункт 5, в нем есть два подпункта:

- Сумма инвествычета в соответствии с подп. 2 п. 1 ст. 219.1 НК РФ за налоговый период, за который отчитывается налогоплательщик (поле 210).

- Сумма предоставленного аналогичного вычета за предшествующие периоды (поле 220).

Так как Туров С. А. использовал индивидуальный инвестиционный счет лишь в 2020 году, мы проставляем сумму денежных средств, внесенных на ИИС, в поле 210.

Готовую декларацию следует подписать и представить в налоговый орган по месту регистрации.

Существует три вида инвестиционных вычетов. Чтобы ими воспользоваться, налогоплательщику или налоговому агенту необходимо подать декларацию по форме 3-НДФЛ. В статье мы рассмотрели особенности всех видов инвествычетов и привели пример заполнения 3-НДФЛ.

АКЦИЯ ПРОДЛЕНА

Каждый гражданин может вернуть из бюджета часть уплаченного подоходного налога НДФЛ 13%. Не все знают о такой возможности, но она действительно есть, и многие люди успешно возвращают в семейный бюджет значительные суммы денег.

Если вы купили жилую недвижимость, то можете получить 13% с затраченных на покупку средств, но не более 260000 р. Для этого нужно собрать пакет документов и заполнить декларацию о доходах.

Правила заполнения декларации 3-НДФЛ

Вручную

Есть два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

Особенности заполнения 3-НДФЛ для имущественного вычета

Для имущественного вычета потребуется заполнить Титульный лист, Раздел 1, Приложение к Разделу 1, Раздел 2, а также Приложения 1 и 7. Остальные разделы и приложения заполняются при необходимости.

Если ваш годовой доход меньше 2 млн р. в год, вычет будет переноситься на следующий налоговый период. В этом случае вам придется заполнять декларацию на второй и третий год до получения полной суммы. Если стоимость недвижимости меньше 2 млн. руб., право получить остаток вычета сохраняется на будущие покупки.

Пошаговая инструкция по ручному заполнению декларации 3-НДФЛ

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

Как заполнить первый раздел

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:

Строка 010. Пишите 2 – возврат налога из бюджета.

Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 01 02010 01 1000 110.

Стока 030 – код по ОКТМО работодателя из справки 2НДФЛ

Строка 040. Ставим ноль.

Строка 050. Переносите сумму из строки 160 раздела 2.

Приложение к Разделу 1. Заявление о зачете (возврате) налога

- Строка 095. Укажите номер заявления 1. Если у Вас несколько работодателей, то заполняете несколько заявлений (Приложений к Разделу 1).

- Строка 100. Указывается сумма налога, подлежащая возврату из Раздела 1

- Строка 110. Указываете КБК 18210102010011000110

- Строка 120. Код ОКТМО из Раздела 1

- Строка 130. Налоговый период ГД.00.2020

- Строка 140. Название банка, где у вас открыт расчетный счет

- Строка 150. БИК банка

- Строка 160. Укажите код счета 02

- Строка 170. Укажите 20-ти значный номер расчетного счета

- Строка 180. Укажите свои ФИО

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

- Строка 001. Укажите налоговую ставку – 13.

- Строка 002. Поставьте 3 – иное.

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 051. Доходы от участия в иностранных компаниях. Переносим из строки 070 приложения 2 или ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы по форме 2-НДФЛ. ИНН, КПП, ОКТМО работодателя указаны в этой справке.

Приложение 7

Это расчет имущественного вычета. Если вы купили несколько жилых объектов, то для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Читайте также: