Кбк дивиденды в 2020 году ндфл

Обновлено: 04.07.2024

ИП за себя платят подоходный налог по коду 182 1 01 02020 01 1000 110.

Новые КБС с 01.01.2022

С 01.01.2022 действует новый код бюджетной классификации — 182 1 01 02120 01 0000 110 (Приказ Минфина № 75н от 08.06.2021). Его применяют физлица при оплате НДФЛ за себя по ставке 15% с базы свыше 5 миллионов рублей. О таком платеже налогоплательщика уведомляет ИФНС.

Существенные изменения в кодировке произошли с 01.01.2021. В связи с введением повышенной ставки НДФЛ Минфин Приказом от 12.10.2020 № 236н внес изменения в коды бюджетной классификации. Для перечисления в бюджет применяйте такие КБК на подоходный налог за работников в 2022 году:

- 182 1 01 02080 01 1000 110 — по НДФЛ, превышающему сумму 650 000 рублей и относящемуся к части базы сверх 5 млн рублей;

- 182 1 01 02090 01 1000 110 — по НДФЛ с прибыли КИК, которую получили налогоплательщики, перешедшие на особый порядок уплаты НДФЛ на основании подачи уведомления в ИФНС;

- 182 1 01 02070 01 1000 110 — по НДФЛ с процента (купона, дисконта) по обращающимся облигациям российских организаций, которые номинированы в рублях и эмитированы после 01.01.2017.

Дополнительно введены новые коды по муниципальным округам.

Расчетные КБК по НДФЛ за работников в 2022 году для ИП аналогичны тем, что указывают в платежных поручениях юридические лица. При оплате подоходного налога за сотрудников необходимо применять указанный идентификатор.

Эксперты КонсультантПлюс разобрали, какие коды указывать в платежках по налогам и сборам. Используйте эти инструкции бесплатно.

Сроки перечисления

По общему правилу, налог на доходы физических лиц оплачивается не позже дня, следующего за датой перечисления заработной платы сотрудникам. К примеру, зарплату за март 2022 года бухгалтер закрыл 31.03.2022. Денежные средства выплачены сотрудникам 06.04.2022, а значит, НДФЛ удерживают 06.04.2022 и перечисляют в бюджет до 07.04.2022.

В том случае, когда речь идет о начислении отпускных или разного рода пособий (по временной нетрудоспособности, по уходу за заболевшим ребенком), действуют иные правила. Налог надлежит перечислить в бюджетную систему РФ в срок до конца (последнего дня) месяца, в котором производилось начисление и выплата по отпуску или больничному, указав КБК по подоходному налогу в платежном поручении. То есть если работник уходит в отпуск с 21.03.2022, отпускные ему перечислили вместе с авансовой выплатой 15.03.2022. Соответственно, подоходный налог удержан 15.03 и перечислен до 31.03.2022.

Обращаем ваше внимание, что для расчета подоходного сбора доступен специальный онлайн-калькулятор.

Таблица КБК по налогу на доходы физлиц

Подоходный налог платят работодатели, выступающие налоговыми агентами. Несмотря на то, что НДФЛ в размере 13% (15% — при превышении дохода в 5 млн рублей) должны уплачивать сотрудники, обязанность по перечислению платежа лежит на организации, в которой трудится тот или иной гражданин. Подоходный налог надлежит уплачивать и индивидуальным предпринимателям, находящимся на ОСНО.

При перечислении платежа по НДФЛ в платежке в обязательном порядке указывается код бюджетной классификации. Двадцатизначный идентификатор необходим для корректного распределения доходов бюджета. Коды бюджетной классификации, использующиеся при оплате подоходного налога, были утверждены в Приказе Минфина РФ № 150н от 16.12.2014, и к настоящему моменту не поменялись.

Актуальная таблица кодов бюджетной классификации по НДФЛ на 2022 год для налоговых агентов и физлиц за себя:

| Вид платежа | Код на 2022 год |

|---|---|

| НДФЛ налогового агента по ставке 13% | 182 1 01 02010 01 1000 110 |

| НДФЛ налогового агента по ставке 15% | 182 1 01 02080 01 1000 110 |

| Налог физлица за себя по ставке 13% | 182 1 01 02030 01 1000 110 |

| НДФЛ физлица за себя по ставке 15% | 182 1 01 02120 01 0000 110 |

Идентификатор для оплаты налога для физических лиц:

Собрали таблицу КБК на пени и штрафы по НДФЛ на 2022 год для налоговых агентов — юрлиц:

| Вид | Расшифровка кодов |

|---|---|

| Пени | 182 1 01 02010 01 2100 110 |

| КБК на штраф по НДФЛ в 2022 для юридических лиц | 182 1 01 02010 01 3000 110 |

| Проценты | 182 1 01 02010 01 2200 110 |

ИП платят пени и штрафы по другим кодам:

- пени — 182 1 01 02020 01 2100 110;

- штрафы — 182 1 01 02020 01 3000 110.

При просрочке платежа по ставке 15% указывайте такой КБК на пени по НДФЛ в 2022 для юридических лиц — 182 1 01 02080 01 2100 110, для штрафов — 182 1 01 02080 01 3000 110. Эти коды одинаковы и для юрлиц, и для ИП, и для физлиц.

Порядок перечисления

При оплате НДФЛ налогоплательщик обязан следовать определенным правилам.

В первую очередь запрещено нарушать установленные сроки оплаты. Подоходный налог перечисляют в ИФНС не позднее дня, следующего за уплатой дохода сотруднику (по общему правилу), или не позже последнего дня месяца, в котором служащему были начислены и оплачены отпускные или выплаты пособий.

Также бухгалтерам надлежит каждый квартал составлять отчет по форме 6-НДФЛ и предоставлять его в территориальную ИФНС. В этом отчете отражаются все начисления по каждому сотруднику организации.

Как заполнить платежное поручение

Разберем, как правильно заполнить платежное поручение на перечисление подоходного налога. Платежные поручения на уплату сборов и страховых взносов составляются в соответствии с правилами, утвержденными приложением № 2 к Приказу Минфина РФ № 107н от 12.11.2013. Чтобы платежка была сформирована корректно, необходимо обратить внимание на следующие аспекты:

Также в обязательном порядке прописываются реквизиты сторон — ИНН, КПП плательщика (поля 60, 102) и ИНН, КПП получателя (ячейки 61, 103).

С 01.01.2021 изменились правила заполнения налоговых платежных поручений. ФНС перевела поступления в бюджет на систему казначейского обслуживания. Теперь в платежках указываются новый БИК банка и два счета — из состава единого казначейского счета. Для каждого субъекта РФ реквизиты оплаты различаются.

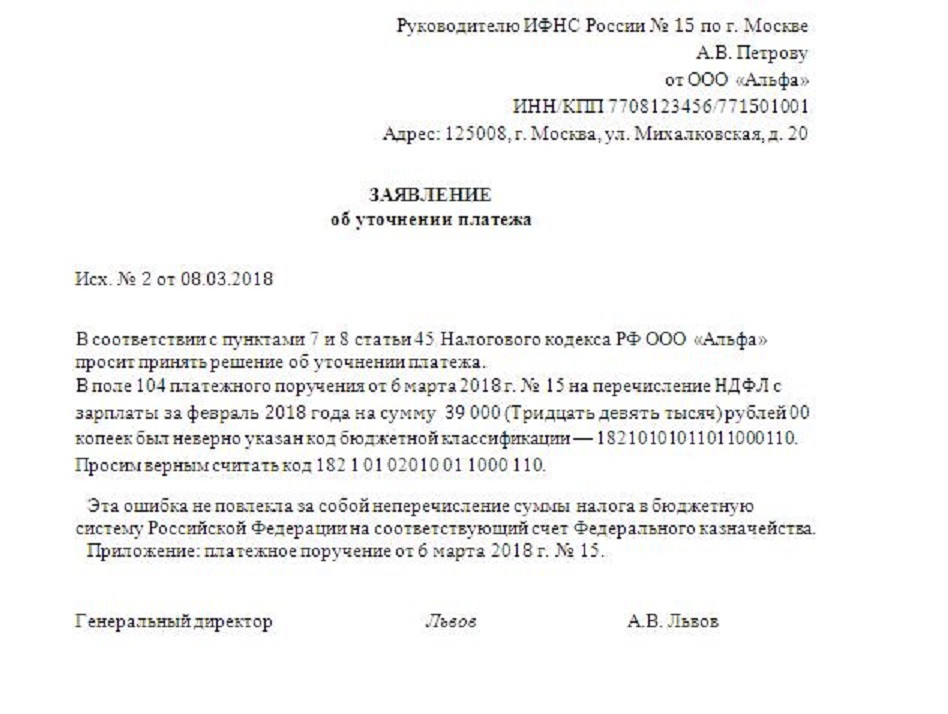

Что делать, если в КБК допущена ошибка

Бухгалтер оформляет письмо в ИФНС по месту регистрации, то есть в инспекцию, в которую направлялся платеж. В письме необходимо указать, что в платежном поручении (прописать его реквизиты) указан ошибочный КБК, и налогоплательщик просит уточнить корректный код бюджетной классификации (письмо Минфина № 03-02-07/1/2145 от 19.01.2017).

При этом отправлять новую выплату нет необходимости. После получения заявления об уточнении кода инспекция сама переведет поступившие денежные средства на правильные реквизиты. Даже если ИФНС уже начислила пени в связи с нарушением сроков оплаты, после уточнения надлежащего КБК вовремя перечисленного подоходного сбора пени и проценты по нему будут аннулированы.

КБК НДФЛ с дивидендов в 2020-2021 годах нужно отражать в платежке в корреляции с назначением и основанием платежа. Познакомимся с корректными значениями КБК по налогу на дивиденды в 2020-2021 годах и спецификой его отражения в платежном поручении.

Какие КБК по НДФЛ на дивиденды действуют

Налоговому агенту — фактическому плательщику НДФЛ по выплаченным дивидендам в 2020-2021 годах нужно использовать следующие КБК:

- При уплате основного налога — 18210102010011000110.

- При уплате пеней — 18210102010012100110, штрафов — 18210102010013000110.

С 2021 года с введением прогрессивной шкалы НДФЛ вводятся новые КБК для уплаты налога с доходов, превышающих за год лимит в 5 млн руб. и облагаемых по ставке 15%. Доход считается суммарно. Новый КБК: 18210102080011000110 (приказ Минфина России от 08.06.2020 № 99н).

Налоговый агент штрафуется на 20% от неуплаченного НДФЛ на дивиденды сразу после просрочки его перечисления в бюджет (ст. 123 НК РФ). Пени начисляются за каждый день просрочки (п. 3 ст. 75 НК РФ). Срок уплаты НДФЛ в бюджет в данном случае — следующий день после дня выплаты налогооблагаемого дохода физлицу налоговым агентом (п. 6 ст. 226 НК РФ).

В отношении доходов ИП (эти доходы часто неофициально называют дивидендами) на общей системе налогообложения, при которой платится НДФЛ вместо налога на прибыль, КБК установлены иные:

- 18210102020011000110 (сам налог);

- 18210102020012100110 (пеня);

- 18210102020013000110 (штраф).

Рассмотрим подробнее, по каким правилам следует отражать в платежном поручении в 2021 году КБК НДФЛ с дивидендов в соотношении с другими ключевыми реквизитами.

Как рассчитать дивиденды при УСН, мы писали в статье.

Где в платежке указывается КБК по НДФЛ на дивиденды

В платежке КБК указывается в реквизите 104. Значение кода (отдельное для основного налога, штрафа и пеней) должно коррелировать:

1. Со значением реквизита 106 (основание платежа):

- ТП (если это обычный текущий платеж по налогу);

- ЗД (если добровольно погашаются пени, исчисленные налоговым агентом самостоятельно);

- ТР (если уплачиваются истребуемые ФНС штраф или пени);

- АП (если платеж осуществляется на основании акта проверки, чаще всего в этом случае требуется перечислять пени).

2. Значением реквизита 24 (назначение платежа).

Строгих требований к его содержанию законом не установлено. Но по существу здесь должна быть ссылка на факт перечисления платежа в целях:

Соответственно, выбираются также правильные реквизиты 107, то есть период, за который платится НДФЛ, штраф или пени.

КБК НДФЛ с дивидендов — важнейший идентификатор платежа в бюджет. В случае наличия ошибок в нем платеж может не дойти до администратора и попадет в категорию невыясненных платежей. Рассмотрим подробнее специфику данного сценария.

Что будет при некорректном указании КБК

При некорректном указании КБК (указании неактуального для года, за который платится налог, или неправильного в принципе) платеж по НДФЛ в общем случае попадает в категорию невыясненных платежей. Об этом часто напоминают региональные отделения ФНС, например ИФНС РФ по Октябрьскому району города Барнаула.

Платеж будет находиться в невыясненных до тех пор, пока сама ФНС либо налогоплательщик не выяснят, что это за денежные средства. В принципе, налогоплательщик, указав неверный КБК, может ничего не делать и просто подождать, пока выяснение будет произведено налоговиками самостоятельно. Дело в том, что неверное указание КБК не входит в перечень ошибок, приводящих к тому, что обязательство налогоплательщика по переводу денежных средств в бюджет считается невыполненным, в соответствии с подп. 4 п. 4 ст. 45 НК РФ.

К таким ошибкам относятся только:

- некорректное отражение номера счета УФК;

- неверное указание названия банка, в котором открыт счет.

Ошибки в реквизитах, с которыми коррелирует КБК, также могут привести к зачислению платежей в категорию невыясненных.

Тот факт, что платеж будет висеть в этой категории, конечно, не станет предпосылкой для появления каких-либо правовых последствий в отношении налогоплательщика. Но на сумму задолженности возможно номинальное начисление пеней (письмо Минфина России от 17.07.2013 № 03-02-07/2/27977). Чтобы избежать этого и, что тоже немаловажно, поддержать доверительные взаимоотношения с ИФНС, лучше сделать уточнение платежа с указанием корректного КБК.

КБК по НДФЛ на дивиденды указывается в реквизите 104 платежки и напрямую коррелирует с реквизитами 24, 106 и 107 (содержание которых зависит от того, платится основной налог, пени или штраф по нему). КБК по НДФЛ на дивиденды от хозяйственных обществ и на доход ИП на ОСН разные. КБК 2021 года по НДФЛ с дивидендов, как и связанные с данным кодом реквизиты, необходимо корректно указывать в платежке, иначе придется уточнять платеж по НДФЛ, если он попадет в невыясненные поступления.

![]()

Содержание

Дивиденды – это одна из разновидностей доходов, а потому с них удерживается налог на доходы физических лиц (НДФЛ). Перечислить сумму подоходного налога в бюджет необходимо через банк путем формирования платежного поручения, в поле 104 которого записывается соответствующий код бюджетной классификации (КБК). По каким именно причинам – неизвестно, но Федеральная налоговая служба часто меняет КБК, из-за чего у налогоплательщиков возникает путаница. Налоговая служба рекомендует каждый раз при уплате налога перепроверять актуальность кодов. Выясним, какие действуют КБК для перечисления НДФЛ с дивидендов в 2022 году.

Дивиденды: понятие, общие сведения

Если у организации несколько участников, полученная за период (год) прибыль должна быть распределена между ними в соответствующих долях. То, что получить каждый из участников, называется дивидендами. Согласно указаниями Письма Министерства финансов России от 14 мая 2015 № 03-03-10/27550 , дивидендами с целью налогообложения признаются:

- полученные участником общества доходы от распределения оставшейся прибыли;

- прочие аналогичные выплаты в адрес участников организации;

- денежные поступления из-за рубежа, которые признаются дивидендами в соответствии с законами государства-источника средств (см. п. 1 ст. 43 НК РФ ).

По теме выплаты дивидендов участникам организаций можно обозначить следующие основные моменты:

- Получателями дивидендов могут являться как физические лица, так и организации.

- Порядок распределения прибыли отвечает требованиям устава юридического лица (как правило, суммы делятся в соответствии с долей участника – пропорционально ей).

- Даже если участники приняты недавно, они также вправе претендовать на дивиденды согласно их долям.

- Юридическое лицо, являющееся плательщиком дивидендов, признается налоговым агентом в отношении участников:

- с дивидендов физических лиц удерживается НДФЛ,

- с дивидендов юридических лиц – налог на доходы.

КБК для перечисления НДФЛ с дивидендов в 2022 году

Важно! Выплаченные физическим лицам доходы (включая дивиденды) должны быть отражены в расчетах 6-НДФЛ и в справках о доходах по форме 2-НДФЛ.

Перечислить НДФЛ в бюджет требуется не позднее даты, следующей за днем осуществления выплаты ( п. 6 ст. 226 НК РФ ). При этом закон не запрещает переводить налог одним платежом, сколько бы получателей дивидендов не было.

Налоговая ставка будет зависеть от того, является получатель дивидендов резидентом Российской Федерации или не является:

- резиденты РФ уплачивают НДФЛ по ставке 13%,

- нерезиденты РФ должны будут уплатить в бюджет НДФЛ по ставке 15% ( п. 3 ст. 224 НК РФ ).

Код бюджетной классификации по уплате подоходного налога в 2022 году не изменился, если сравнивать с КБК прошлых лет:

| № | Кто уплачивает налог | КБК на 2022 год |

| 1 | Юридическое лицо за физическое лицо (налоговый агент) | 182 1 01 02010 01 1000 110 |

| 2 | Само физическое лицо (за себя) | 182 1 01 02030 01 1000 110 |

Как можно заметить, с доходов в виде дивидендов физлиц подоходный налог удерживается и перечисляется в бюджет с использованием КБК, который применим в случае удержания НДФЛ с прочих доходов работников.

Образец платежного поручения на уплату НДФЛ с дивидендов в 2022 году

Перед вами образец платежного поручения, сформированного с целью перечисления в бюджет налога на доходы физических лиц с полученных дивидендов:

Образец платежного поручения на уплату НДФЛ с дивидендов

Распространенные ошибки по теме “КБК для уплаты НДФЛ с дивидендов в 2022 году”

Ошибка: Физическое лицо самостоятельно уплачивает в бюджет НДФЛ с полученных им дивидендов. При этом в платежном поручении он указывает КБК 182 1 01 02010 01 1000 110.

Данный код бюджетной классификации используется только в тех случаях, когда НДФЛ с дивидендов уплачивает юридическое лицо, выступающее в роли налогового агента физлица. Когда физическое лицо самостоятельно осуществляет перевод средств в бюджет в счет уплаты НДФЛ, используется КБК 182 1 01 02030 01 1000 110.

Ошибка: Бухгалтер полагает, что уточнить платеж по НДФЛ с дивидендов, отправленный по старому КБК, невозможно.

На самом деле, необходимо подать заявление об уточнении налогового платежа в бюджет. Это помогает избежать недоимки.

Ответы на часто задаваемые вопросы по теме “КБК для перечисления НДФЛ с дивидендов в 2022 году”

Вопрос: Что делать, если организация, выплачивающая дивиденды физическому лицу, не имеет возможности удержать с этих доходов НДФЛ?

Вопрос: На какую дату необходимо удерживать подоходный налог при выплате дивидендов? Зависит ли выбор дня удержания НДФЛ от налоговой ставки?

Ответ: Не важно, удерживается НДФЛ с дивидендов по ставке 13% или 15%, удержать налог все равно необходимо непосредственно в момент выплаты дивидендов.

При перечислении налога на доходы физических лиц налоговым агентом или физлицом в платежном поручении необходимо указывать актуальные коды бюджетной классификации. Если ввести неверный код, то деньги попадут не по адресу и налоговая наложит штраф на плательщика. Мы собрали действующие КБК НДФЛ 2020 для юридических лиц, за работников и прочие в одной статье, для удобства сгруппировав в таблицы.

КБК НДФЛ на 2020 год — есть ли изменения

Несмотря на то, что многие коды бюджетной классификации (налога на прибыль, страховых взносов, по акцизам) были откорректированы, в 2020 году КБК по НДФЛ остались прежними как для юридических лиц, так и для предпринимателей.

Коды установлены Приказом Министерства финансов № 65н от 01.07.2013 г. (редакция от 20.12.2018 г.) и имеют такую структуру:

- код состоит из 20 цифр (разрядов), объединенных в группы;

- группа показывает, за что перечислены деньги в бюджет: помогает классифицировать денежные поступления;

- различают коды по 14–17 разряду.

КБК НДФЛ для юридических лиц

Все организации обязаны перечислять налог на доходы физлиц в бюджет. Применяйте следующие КБК НДФЛ за работников в 2020 году:

КБК НДФЛ 2020 с материальной выгоды, дивидендов, дохода по ГПХ такой же, как и для перечисления налога — 182 101 020 100 11 000 110.

Согласно ст. 227 НК РФ индивидуальные предприниматели, работающие на общей системе налогообложения, нотариусы, адвокаты и субъекты, занимающиеся частной практикой, применяют:

Важно! При расчете НДФЛ помните, что налог не удерживается с аванса! По закону работодатель не имеет права уплачивать налог из собственных денежных средств.

КБК НДФЛ для физлиц

Согласно статье 228 НК РФ резиденты уплачивают налог с таких доходов:

- материальные вознаграждения, полученные от других физических лиц или компаний, не являющихся налоговыми агентами;

- от продажи собственного имущества или сдачи его в аренду;

- полученных за пределами РФ;

- от наследства, выигрышей, подарков и прочих.

Таблица КБК по НДФЛ на 2020 год для физлиц:

КБК НДФЛ 2020 с дивидендов для физических лиц — 182 101 020 3001 1000 110 (2100 110 и 3000 110 соответственно пени и штрафы).

Фиксированные авансовые платежи с доходов иностранцев, работающих по патенту — 182 1 01 02040 01 1000 110.

Платеж для резидентов, которые сами платят налог, включая с дохода от продажи личного имущества — 182 1 01 02030 01 1000 110.

КБК для перечисления НДФЛ: образец платежки

При перечислении налога в бюджет агенты обязаны правильно заполнить платежное поручение:

Что делать, если неправильно указан код

Если код бюджетной классификации будет указан не верно, то деньги попадут на другой счет, это приведет к образованию недоимки по НДФЛ, что в свою очередь грозит пеней и штрафом.

Повторно перечислять платеж не нужно, после получения заявления от вас ФНС сама перенаправит взнос на правильный счет.

Заключение

Несмотря на изменения в формах 2, 3 и 6-НДФЛ, КБК НДФЛ 2020 за работников и для физлиц остались прежними. Тип кода бюджетной классификации зависит от вида платежа и статуса налогоплательщика — налоговый агент или физическое лицо. Следует помнить, что для выплат за наемных рабочих и иностранцев коды также отличаются.

Читайте также: