Какой октмо указывать в декларации по налогу на прибыль по обособленному

Обновлено: 02.07.2024

Форма (электронный формат) декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Куда подавать декларации

Если организация имеет обособленные подразделения (филиалы), то декларацию по налогу на прибыль нужно подать как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Такие требования установлены пунктом 1 статьи 289 Налогового кодекса РФ.

Исключения из этого правила составляют:

Если в одном субъекте РФ у организации открыто несколько обособленных подразделений, то платить налог на прибыль в региональный бюджет можно централизованно:

- либо через головное отделение организации, если оно расположено в том же регионе;

- либо через любое подразделение, которое будет ответственным.

Если в течение года ответственное обособленное подразделение закрывается (ликвидируется), это не значит, что платить налог в бюджет данного региона не нужно. Выберите новое ответственное подразделение и продолжайте платить налог.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 288 Налогового кодекса РФ и разъяснен в письмах Минфина России от 18 февраля 2016 г. № 03-03-06/1/9188, ФНС России от 18 ноября 2011 г. № ЕД-4-3/19308, от 30 декабря 2008 г. № ШС-6-3/986.

Если организация применяет централизованный порядок уплаты, налоговую декларацию по группе обособленных подразделений сдавайте по местонахождению подразделения (головного отделения), через которое организация платит налог на прибыль в региональный бюджет. Сдавать декларации по местонахождению обособленных подразделений, через которые не происходит уплата налога, не нужно (письма Минфина России от 18 февраля 2016 г. № 03-03-06/1/9188, ФНС России от 30 июня 2006 г. № ГВ-6-02/664).

Если среднесписочная численность сотрудников организации за прошлый год превышает 100 человек, декларации по налогу на прибыль нужно подавать в электронном виде как по местонахождению головного отделения, так и по местонахождению обособленных подразделений (письмо Минфина России от 9 августа 2011 г. № 03-03-06/1/464).

Ситуация: какая налоговая инспекция может оштрафовать организацию за несвоевременную подачу налоговой декларации по налогу на прибыль по местонахождению обособленного подразделения?

Та инспекция, куда организация представляет декларацию по обособленным подразделениям.

Непредставление (несвоевременное представление) налоговой декларации является правонарушением, за которое предусмотрена налоговая и административная ответственность .

Если организация не является крупнейшим налогоплательщиком и имеет обособленные подразделения, то декларацию по налогу на прибыль она подает как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Такие требования установлены пунктом 1 статьи 289 Налогового кодекса РФ. Соответственно, к налоговой ответственности за несвоевременную сдачу декларации по обособленному подразделению организация будет привлечена той инспекцией, в которой состоит на учете это подразделение.

Состав отчетности

В состав декларации, которая подается по местонахождению головного отделения, включите все необходимые листы , а также приложения 5 к листу 02, заполненные как в целом по организации, так и по всем обособленным подразделениям (группам подразделений), через которые уплачивается налог (п. 1.4 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Ситуация: нужно ли включать в декларацию по налогу на прибыль приложение 5 к листу 02? Организация и все ее обособленные подразделения находятся в одном субъекте РФ. Налог в региональный бюджет перечисляется через головное отделение.

Организации, в состав которых входят обособленные подразделения, должны подавать в налоговые инспекции по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п. 5 ст. 289 НК РФ). При этом часть налога, которая направляется в федеральный бюджет, нужно полностью перечислить по местонахождению головного отделения организации (п. 1 ст. 288 НК РФ). А часть налога, которая направляется в региональные бюджеты, необходимо распределить между головным отделением организации и ее обособленными подразделениями (п. 2 ст. 288 НК РФ).

Помимо листов декларации, которые являются общими для всех организаций, организации, в состав которых входят обособленные подразделения, должны представлять приложение 5 к листу 02. В этом приложении отражается распределение налоговой базы между головным отделением организации и ее обособленными подразделениями.

Из буквального толкования положений пункта 10.1 и абзаца 4 пункта 10.11 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, следует, что приложение 5 к листу 02 подается по местонахождению головного отделения организации даже в том случае, если все обособленные подразделения находятся в одном регионе, а головное отделение выполняет функции ответственного подразделения. Однако на практике исполнение этого требования влечет за собой дублирование информации о налоговой базе и сумме налога. Поэтому в рассматриваемой ситуации ФНС России позволяет отступать от общего правила. Таким образом, если все обособленные подразделения организации расположены в одном субъекте РФ, а вся сумма налога на прибыль перечисляется в бюджет через ее головное отделение, в состав налоговой декларации можно не включать приложение 5 к листу 02. Об этом сказано в письме ФНС России от 26 января 2011 г. № КЕ-4-3/935.

В состав декларации, которая подается по местонахождению обособленного подразделения, включите титульный лист, подразделы 1.1 и 1.2 (если организация перечисляет ежемесячные авансовые платежи), а также приложение 5 к листу 02, заполненное по обособленному подразделению (п. 1.4 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

Заполнение декларации

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению головного отделения организации, укажите суммы налога, подлежащие уплате в региональный бюджет без учета платежей по обособленным подразделениям.

В подразделах 1.1 и 1.2 декларации, которая подается по местонахождению обособленного подразделения, укажите суммы налога, подлежащие уплате в региональный бюджет исходя из доли прибыли этого подразделения (группы подразделений при централизованной уплате налога).

Об этом сказано в пункте 4.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

В приложении 5 к листу 02, которое подается по местонахождению головного отделения организации, укажите код 1. Это означает, что в приложении не отражены данные по обособленным подразделениям.

В приложении 5 к листу 02, которое подается по местонахождению обособленного подразделения, укажите код 2 (если расчет сделан по одному подразделению) или код 4 (если расчет сделан по группе подразделений, расположенных в одном регионе).

Налоговая база по строке 030 должна быть равна показателю по строке 120 листа 02 декларации.

По строке 040 укажите в процентах долю налоговой базы, приходящуюся на обособленное подразделение.

ОКТМО — Общероссийский классификатор объектов административно-территориального деления.

| Том | Наименование |

|---|---|

| Том 1 | Центральный федеральный округ |

| Том 2 | Северо-Западный федеральный округ |

| Том 3 | Южный федеральный округ |

| Том 4 | Северо-Кавказский федеральный округ |

| Том 5 | Приволжский федеральный округ |

| Том 6 | Уральский федеральный округ |

| Том 7 | Сибирский федеральный округ |

| Том 8 | Дальневосточный федеральный округ |

Что это за показатель, где он употребляется, что обозначают цифры в его коде и дополнительная информация, необходимая предпринимателю, содержится в статье.

| Для справки | |

|---|---|

| Аббревиатура | ОКТМО |

| Обозначение | ОК 033-2013 |

| Введение | 01.01.2014 (Приказ Росстандарта от 14.06.2013 № 159-ст) |

| По-английски | Russian Classification of Territories of Municipal Formations |

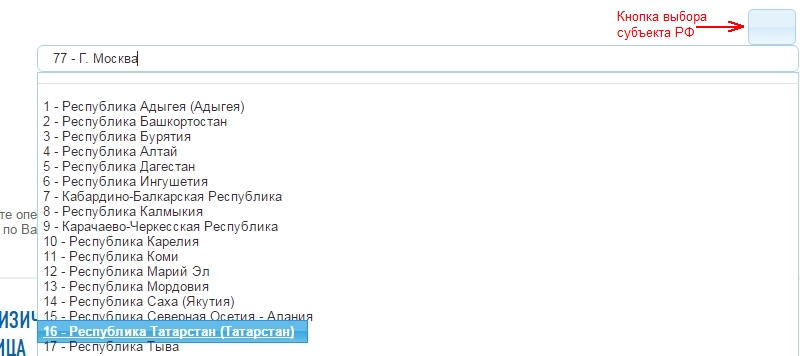

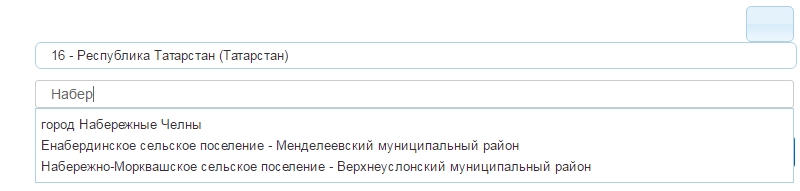

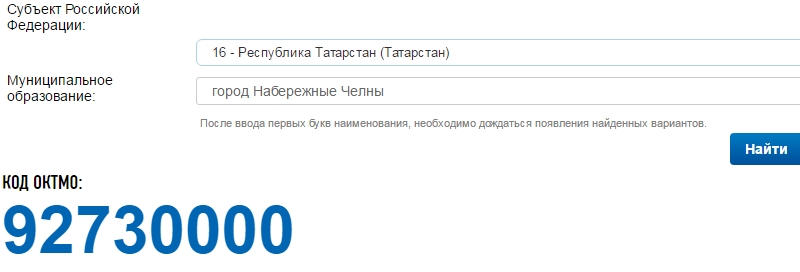

Как узнать ОКТМО

Есть несколько вариантов для того, чтобы правильно определить актуальный код ОКТМО. Самый простой:

Внимание! Выбрать из предложенного списка — в данном случае необходимость! Если вы вбиваете свой населённый пункт и система не предлагает вам выбора в автоматическом списке — ОКТМО вы не узнаете, или узнаете неверно.

Про то, как можно сделать запрос в местные территориальные органы о предоставлении информации о своём ОКТМО, мы тут речь вести не будем. По изложенной выше схеме это информация добывается в стократ проще, чем работа с любыми официальными запросы в разные ведомства.

Был ОКАТО, стал ОКТМО

Вплоть до 2014 года предпринимателям нужно было в финансовых документах и налоговой отчетности проставлять особый код – ОКАТО. Под ним подразумевался шифр определенной местности из Общероссийского классификатора объектов административно-территориального деления. Последовательность цифр вместо указания адреса, часто длинного и состоящего из нескольких слов, включающих область, район и т.д., существенно облегчает автоматизированный учет, скорость обработки данных и точность их группировки.

Для того, чтобы проставить правильный код ОКАТО в соответствующем поле платежного поручения или в тексте декларации, нужно было знать:

Из чего состоит код ОКТМО

Росстандарт издал приказ № 159-ст ОК 003-2013 об утверждении классификатора ОКТМО 14 июня 2013 года, он вступил в силу с началом 2014 года и действует по сей день. Именно с 1 января 2014 года программное обеспечение налоговой службы было перенастроено на считывание новых кодов.

- Центральный;

- Северо-Западный;

- Северо-Кавказский;

- Уральский;

- Сибирский;

- Дальневосточный;

- Приволжский;

- Южный.

Внутри этих крупных муниципальных единиц элементы убывают по значимости: область – район – областной центр – город – село – поселок – железнодорожная станция и т.д. Каждому объекту в перечне соответствует определенная последовательность цифр.

ОБРАТИТЕ ВНИМАНИЕ! В документах нужно указывать код ОКТМО, принадлежащий именно предпринимателю по адресу его регистрации (для ИП – прописки), а не налоговой инспекции или социальному фонду.

Вписываем правильно

В платежных поручениях для ОКТМО предусмотрено специальное поле (то самое, в котором раньше размещался код ОКАТО).

Для заполнения деклараций этот код нужно вписать по 1 знаку в каждое предназначенное для этого окошечко: система распознает цифры именно так.

Что будет за ошибку?

Тем не менее, если ошибка была замечена, чтобы избежать недоразумений с зачислением платежей, следует подать в налоговую заявление об уточнении реквизитов. Придется пройти процедуру уточнения и совместной сверки взносов. При этом никаких пеней за просрочку не будет или их спишут, так как налог считается уплаченным на день его фактического перечисления, а не уточнения платежа.

А вот декларацию с неверным ОКТМО потребуют непременно уточнить: она будет считаться ошибочной.

Распределение налога на прибыль по обособленным подразделениям — это исчисление суммы обязательств, причитающихся к уплате в бюджет в отношении конкретного структурного подразделения компании. Распределять следует только региональную часть обязательства. Сумму, причитающуюся для перечисления в федеральный бюджет, дробить по отделениям не нужно.

Общие положения

Если организация имеет филиальную сеть либо одно обособленное подразделение, то налоговые обязательства следует рассчитывать с учетом территориальных отделений. Местоположение головного учреждения и филиала играют наиважнейшую роль.

Законодатели предусмотрели несколько вариантов, как правильно считать налог на прибыль по обособленным подразделениям 2020 года:

- Головной офис фирмы, независимо от подразделений, обязан перечислять платежи по налогу на прибыль (ННП) в федеральный бюджет — в полном объеме, в региональный бюджет — в сумме налогового обязательства, приходящегося на объем доходов головной компании (п. 1, 2 ст. 288 НК РФ, письмо Минфина от 01.02.2016 № 03-07-11/4411).

- Если филиал находится в том же регионе (субъекте), что и головное учреждение (ГУ), ННП допускается не распределять между ГУ и филиалами. Иными словами, платить налог на прибыль обособленного подразделения в региональный бюджет допустимо одним из налогоплательщиков (ГУ или ОП) (п. 2 ст. 288 НК РФ, письмо Минфина от 03.07.2017 № 03-03-06/1/41778).

- При централизованных расчетах с бюджетом налоговые обязательства по ННП в региональную казну уплачиваются одним платежным поручением. В роли плательщика вправе выступать как головной офис, так и ответственное за централизованные расчеты территориальное отделение компании.

- Если ОП находится в другом регионе, то распределение налога на прибыль между обособленными подразделениями и ГУ производится только по региональному бюджету. Объем платежей определяется исходя из доли, приходящейся на каждое ОП (п. 2 ст. 288 НК РФ, письмо Минфина от 19.05.2016 № 03-01-11/28826).

Перейти на централизованную уплату налоговых платежей в бюджет допустимо только с начала налогового периода, то есть с начала календарного года. Такой переход необходимо закрепить в учетной политике для целей налогообложения и подать соответствующее уведомление о централизации платежей в ФНС до 31 декабря (п. 2 ст. 288 НК РФ).

Порядок распределения

Если компания обязана уплачивать ННП отдельно по каждому объекту филиальной сети, то налогооблагаемую базу следует распределить между ГУ и ОП. Итоговый расчет налога на прибыль по обособленным подразделениям напрямую зависит от следующих показателей:

- Распределение среднесписочной численности между ГУ и ОП либо суммы произведенных расходов на оплату труда между головным офисом и филиалами. Иными словами, используется трудовой показатель. Определяется в процентах как отношение среднесписочной численности работников в филиале либо расходов на оплату труда по ОП к аналогичным числовым показателям по организации в целом.

- Остаточная стоимость имущественных активов или имущественный показатель. Значение вычисляется как отношение остаточной стоимости имущества, которое принадлежит ОП, к совокупной стоимости имущественных активов в целом по организации.

Следовательно, долевой показатель прибыли, приходящейся на ОП, определяется по формуле:

Доля прибыли по ОП = (удельный вес трудового показателя + удельный вес имущественного показателя) / 2.

Полученный показатель — налогооблагаемая база для ОП. Умножьте значение на ставку, чтобы получилась доля налога на прибыль по обособленному подразделению, подлежащая уплате в бюджет.

Отметим, что компания самостоятельно определяет состав показателей в своей учетной политике. Так, например, при отсутствии объектов основных средств в собственности филиала принимается значение, равное нулю.

Пример расчета для ОП

Рассмотрим пример расчета налога на прибыль для обособленного подразделения на следующих условиях:

Значения расчетных показателей:

В целом по компании

Среднесписочная численность работников

Затраты на оплату труда

Остаточная стоимость имущества

Удельный вес трудового показателя = 50 / 150 × 100% = 34%.

Удельный вес имущественного показателя = 18 000 000 / 50 000 000 × 100% = 36%.

Доля прибыли = (34% + 36%) / 2 = 35%.

Определяем налоговую базу по ННП для филиала = 5 000 000 × 35% = 1 750 000 рублей.

Отчетность обособленного подразделения

Если компания уплачивает ННП отдельно по ГУ и филиалам-объектам, то заполняется отдельная декларация по налогу на прибыль обособленного подразделения и отдельная — для ГУ. Причем отчетность по ОП направляйте в территориальные ИФНС по месту нахождения филиалов. А декларацию по всему учреждению в целом направьте в ФНС по месту регистрации ГУ.

Декларацию по ГУ дополните приложениями № 5 к листу 02 по каждому ОП, которое самостоятельно уплачивает ННП в казну региона, и укажите общие значения для всей организации в целом.

Если налогоплательщики находятся в одном регионе, то дробить отчетность не нужно. Формируйте единую декларацию от лица ГУ либо от ОП, ответственного за централизованную уплату ННП.

Напомним, что срок сдачи декларации по ННП — не позднее 28 календарных дней с момента завершения отчетного периода (месяца, квартала). Годовые отчеты сдайте до 28 марта.

Если в отчетном периоде закрыли обособленное подразделение, налог на прибыль уплачивайте по вышеуказанным правилам. То есть если ОП уплачивало ННП в региональную казну и предоставляло декларации, то при закрытии объекта погасите задолженность перед бюджетом за период деятельности филиала. Подайте декларацию не позднее 28 дней с момента завершения деятельности (внесения сведений в ЕГРЮЛ).

При переезде компании меняется её юридический адрес, а также некоторые реквизиты. Расскажем, куда и как сдавать отчётность после переезда.

Когда платить налоги по новому адресу: основное правило

По нормам НК РФ юридическое лицо ставится на учёт в налоговых органах по месту своего нахождения и по месту нахождения обособленных подразделений. Поэтому при переезде компании она снимается с налогового учёта в своей ИФНС и закрепляется за инспекцией по новому адресу.

Как происходит переезд юридического лица:

Датой постановки организации на учёт в новую ИФНС считается дата внесения в ЕГРЮЛ записи об изменении места нахождения юридического лица.

По общему правилу с этой даты организация должна платить налоги и сдавать отчетность по новому адресу. До этого она всё ещё относится к ИФНС по старому адресу.

Для того чтобы узнать дату внесения изменений в ЕГРЮЛ, нужно заказать выписку.

Налог на прибыль и НДС

Уплата НДС происходит по общему правилу. Как только в ЕГРЮЛ были внесены в изменения, налог нужно платить в новую ИФНС, а ОКТМО в платежках — указывать по новому адресу организации.

То же самое с налогом на прибыль: юрлица уплачивают авансовые платежи и сам налог, зачисляемый в федеральный бюджет, по месту нахождения головной организации. А платежи, зачисляемые в региональные бюджеты — по месту нахождения головной организации и каждого её ОП.

После смены адреса в ЕГРЮЛ во всех формах отчётности указывают КПП, который присвоила новая ИФНС. Это правило действует даже в том случае, если организация отчитывается за период, предшествующий переезду.

Единый налог по УСН

Налог по УСН и авансовые платежи по нему нужно перечислять по месту нахождения организации. Декларации по УСН также сдаются в ИФНС по месту нахождения. Такие нормы содержатся в статье 346.21 НК РФ.

Транспортный налог

Получается, что и в отношении транспортного налога должен действовать общий принцип уплаты налогов при переезде организации. Но есть нюансы.

Минфин считает, что при переезде уплачивать транспортный налог нужно в том же порядке, что и при продаже или покупке автомобиля, то есть, с учётом коэффициента периода владения.

Важно: декларации по транспортному налогу за 2020 год и последующие периоды сдавать не нужно.

Налог на имущество

Налог на имущество и авансовые платежи уплачиваются по месту нахождения юрлица. То есть снова применяется общее правило.

Но есть исключения:

В первых двух случаях уплата налога и авансовые платежи вносятся по месту нахождения объекта, а в третьем — по месту нахождения ОП.

Налог на доходы физлиц (НДФЛ)

Если налог платит организация-налоговый агент, также применяется основное правило. Но немного отличается порядок сдачи отчётности.

Этот порядок подробно изложен в письме ФНС от 27 декабря 2016 года № БС-4-11/25114@. Если организация переехала в течение года, то по итогам отчётного периода, в котором произошел переезд, подаётся 2 комплекта форм 6-НДФЛ:

- комплект со старым ОКТМО, который содержит сведения с начала отчётного периода и до даты внесения изменений в ЕГРЮЛ;

- комплект с новым ОКТМО, который содержит сведения с даты внесения изменений в ЕГРЮЛ до конца отчётного периода.

При этом отчитываться подобным образом юрлицу придется до окончания налогового периода, ведь форма заполняется нарастающим итогом.

То есть если переезд был в мае, то нужно сдавать по 2 комплекта отчётности по итогам полугодия, 9 месяцев и года.

Вероятно, что эти правила относятся и к новой форме 6-НДФЛ, действующей с I квартала 2021 года: порядок её заполнения в части указания доходов, а также кодов ОКТМО и КПП мало изменился.

Подробнее об изменениях в форме 6-НДФЛ читайте в нашей статье.

Страховые взносы

При уплате и сдаче отчётности по страховым взносам действует основное правило. Сдавать двойной комплект отчётов не нужно — после регистрации изменений в ЕГРЮЛ расчёт по страховым взносам представляется в новую ИФНС с указанием нового кода ОКТМО.

Уточнённая отчётность

Отчётность с уточнениями сдают в новую инспекцию независимо от отчётного периода, за который предоставляется отчёт. Но если уточнения относятся к периоду до переезда, нужно указать старый ОКТМО — тот, который был указан в первичном отчёте.

Важно: ИФНС не имеет права отказать в приёме декларации с ошибочным ОКТМО. А если компания указала неправильный КПП или ОКТМО в платёжке, то это не препятствует поступлению налога в бюджет. Но платёж придётся уточнить, подав соответствующее заявление в ИФНС.

Взносы на травматизм

ФНС сама сообщает в фонды о смене адреса организации в ЕГРЮЛ в течение 5 рабочих дней. А фонды самостоятельно передают сведения об организации в свои отделения.

Переезд не влияет на регистрационный номер страхователя в ФСС. Но код подчиненности юрлицу присвоят новый. Фонд сообщит страхователю о снятии с учёта в одном отделении и постановке на учёт в другом.

Взносы на травматизм и отчёт 4-ФСС направляются в то отделение, в котором на дату уплаты взноса или сдачи отчетности организация состоит на учёте. Уточнить дату постановки на учёт, если уведомление из фонда еще не поступило, можно по выписке из ЕГРЮЛ.

Отчетность в Пенсионный фонд

При смене отделения ПФР меняется номер страхователя. Но общий порядок сдачи отчётности сохраняется. Сдавать отчётность нужно в то отделение, в котором организация состоит на учёте на дату сдачи.

Заключение

Снятие и постановка на учёт по новому адресу проводятся путём межведомственного взаимодействия. ИФНС сама сообщит новые сведения в ФСС, ПФР и Росстат в течение 5 рабочих дней с даты внесения изменений.

Разбираемся, куда платить и как отчитываться по НДФЛ после смены юридического адреса. Инструкция будет полезна организациям и предпринимателям на УСН с сотрудниками.

Дождитесь изменений в ЕГРЮЛ / ЕГРИП

Вы сменили юридический адрес ООО или прописку ИП. Посмотрите, появились ли новые реквизиты в ЕГРЮЛ / ЕГРИП. Организациям нужно обратить внимание на ОКТМО, КПП и код налоговой инспекции. ИП — на ОКТМО и номер налоговой. Если реестр уже обновился, пора проверять реквизиты в платёжках и отчётах.

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

Выдали зарплату за март

Заплатили НДФЛ с зарплаты за март по старым реквизитам

Выдали зарплату за апрель

Заплатили НДФЛ с зарплаты за апрель по старым реквизитам

20 мая

Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции

Выдали зарплату за май

Заплатили НДФЛ с зарплаты за май по новым реквизитам

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

Как сформировать два комплекта 6-НДФЛ

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/25114@:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

- Откройте с помощью Налогоплательщика копию отчёта, выгруженного из Эльбы. Удалите первые два начисления — останется только июньская выплата. Проверьте, чтобы на титульном листе был указан новый ОКТМО. Это второй комплект отчётности за полугодие.

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

- Сформируйте 2-НДФЛ в Эльбе, сохраните файл для ИФНС. Имейте в виду: задача открывается в январе.

- Откройте справки в Налогоплательщике, отредактируйте начисления по месяцам, проверьте ОКТМО. Файлы сохраните в формате xml.

Статья актуальна на 05.02.2021

Читайте также: