Какие документы запросить у контрагента при усн

Обновлено: 02.07.2024

ИП применяет ЕНВД. В отношении контрагента данного предпринимателя проводится налоговая проверка. Налоговая инспекция запросила у предпринимателя первичные документы, касающиеся деятельности проверяемого контрагента. Документы представлены не были.

Обязан ли ИП вести первичный учет, хранить первичные документы (и каков срок хранения)?

Какая ответственность предусмотрена за непредставление им первичных документов в ИФНС, запрашиваемых по встречной проверке?

Ведение предпринимателем первичного учета

При решении вопроса о необходимости ведения бухгалтерского учета индивидуальные предприниматели должны руководствоваться нормами Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) (п. 4 ч. 1 ст. 2 указанного закона).

Так, на основании п. 1 ч. 2 ст. 6 Закона № 402-ФЗ индивидуальные предприниматели, применяющие систему налогообложения в виде ЕНВД, ведущие учет физических показателей, характеризующих определенный вид предпринимательской деятельности для целей главы 26.3 НК РФ, могут не вести бухгалтерский учет, что подтверждают, например, письма Минфина России от 02.03.2015 № 03-11-11/10791, от 24.10.2014 № 03-11-11/53885, от 31.01.2013 № 03-11-10/1925.

Согласно ч. 1 ст. 9 Закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Прямых норм, освобождающих индивидуальных предпринимателей, применяющих систему налогообложения в виде ЕНВД, от обязанности по оформлению фактов хозяйственной жизни первичными учетными документами, Закон № 402-ФЗ не содержит. Однако отсутствие такой обязанности, на наш взгляд, вытекает из системной взаимосвязи п. 1 ч. 2 ст. 6 и ч. 2 ст. 1 Закона № 402-ФЗ, которая определяет бухгалтерский учет как формирование документированной систематизированной информации об объектах, предусмотренных Законом № 402-ФЗ, в соответствии с требованиями, установленными Законом № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности. Иными словами, освобождение индивидуальных предпринимателей от ведения бухгалтерского учета предполагает в том числе их освобождение от формирования документированной информации о фактах хозяйственной жизни (п. 1 ст. 5 Закона № 402-ФЗ), то есть от оформления первичных учетных документов.

Таким образом, на наш взгляд, нормы Закона № 402-ФЗ не требуют от индивидуальных предпринимателей, применяющих систему налогообложения в виде ЕНВД, вести первичный учет. Не обязывают данную категорию налогоплательщиков оформлять первичные учетные документы и нормы НК РФ.

Выраженная позиция является нашим экспертным мнением. Официальных разъяснений и материалов арбитражной практики по данному вопросу нами не обнаружено.

Хранение предпринимателем первичных учетных документов

В силу ч. 1 ст. 29 Закона № 402-ФЗ первичные учетные документы подлежат хранению экономическим субъектом, к которому относятся и индивидуальные предприниматели (п. 4 ч. 1 ст. 2 Закона № 402-ФЗ), в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Прямых исключений из данного требования для предпринимателей, не ведущих бухгалтерский учет, не установлено.

В то же время ч. 2 ст. 7 Закона № 402-ФЗ устанавливает, что в случае, если индивидуальный предприниматель ведет бухгалтерский учет в соответствии с Законом № 402-ФЗ, он сам организует хранение документов бухгалтерского учета. Из данной нормы, по нашему мнению, прослеживается взаимосвязь обязанности по хранению документов бухгалтерского учета, к которым относятся и первичные учетные документы (ст. 29 Закона 402-ФЗ), с фактом ведения предпринимателем бухгалтерского учета.

Об отсутствии обязанности по хранению предпринимателями, применяющими систему налогообложения в виде ЕНВД и не ведущими бухгалтерский учет, первичных учетных документов свидетельствует и то обстоятельство, что в отношении них не ясен порядок отсчета минимального срока хранения документов, установленный ч. 1 ст. 29 Закона № 402-ФЗ: если предприниматель не формирует на основании первичных документов бухгалтерскую отчетность, какой год считать отчетным?

Таким образом, на наш взгляд, индивидуальный предприниматель, применяющий систему налогообложения в виде ЕНВД, обязан хранить первичные учетные документы только в случае, если он принял решение о ведении бухгалтерского учета.

Учитывая, что первичные учетные документы не являются единственно возможным основанием для ведения учета физических показателей, необходимых для расчета суммы ЕНВД, считаем, что у предпринимателя в данном случае не возникает обязанности по хранению первичных учетных документов и на основании пп. 8 п. 1 ст. 23 НК РФ (дополнительно смотрите постановление Тринадцатого арбитражного апелляционного суда от 29.01.2015 № 13АП-27819/14).

Выраженная позиция является нашим экспертным мнением. Официальных разъяснений и материалов арбитражной практики по данному вопросу нами не обнаружено.

Привлечение предпринимателя к ответственности

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Основанием для представления указанных документов (информации) является соответствующее требование, направленное налоговым органом, которое лицо обязано исполнить в течение пяти дней со дня его получения или в тот же срок сообщить, что не располагает истребуемыми документами (информацией) (п.п. 4, 5 ст. 93.1 НК РФ).

Согласно п. 6 ст. 93.1 НК РФ отказ лица от представления истребуемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ.

Таким образом, непредставление истребуемых налоговым органом первичных учетных документов со сведениями о налогоплательщике, в отношении которого проводится налоговая проверка, может повлечь за собой взыскание с индивидуального предпринимателя штрафа в размере десяти тысяч рублей (смотрите также п.п. 3, 4 ст. 114 НК РФ).

Как следует из буквального толкования п. 2 ст. 126 НК РФ, лица, у которых истребуются документы в порядке, установленном ст. 93.1 НК РФ, могут быть привлечены к ответственности только за непредставление фактически имеющихся у них документов со сведениями о налогоплательщике.

В связи с этим полагаем, что бездействие лица, выразившееся в непредставлении по требованию налогового органа документов со сведениями о налогоплательщике в связи с их отсутствием, не образуют состава правонарушения, ответственность за которое предусмотрена п. 2 ст. 126 НК РФ.

Аналогичный вывод представлен в постановлении Девятого арбитражного апелляционного суда от 30.06.2015 № 09АП-22573/15: п. 2 ст. 126 НК РФ предусматривает налоговую ответственность налогоплательщика только в случае непредставления по запросу налогового органа имеющихся у налогоплательщика информации либо документов, которые налогоплательщик обязан представить налоговому органу согласно положениям НК РФ. Лицо не может быть привлечено к ответственности за непредставление документов, которые у него отсутствуют.

Отказ же в представлении фактически имеющихся документов со сведениями о проверяемом налогоплательщике на основании законного требования налогового органа может повлечь за собой привлечение предпринимателя к ответственности на основании п. 2 ст. 126 НК РФ при наличии его вины (ст. 106 НК РФ).

Выраженная позиция является нашим экспертным мнением. Официальных разъяснений по данному вопросу нами не обнаружено.

| Хотите минимизировать риски при выборе контрагента? Предоставим вам доступ к базе данных, содержащей подробную информацию о более чем 21 миллионе организаций и ИП. Оставить заявку >> |

![]()

Содержание

- Какие документы нужно запросить у контрагента перед сотрудничеством

- Перечень запрашиваемых документов у ИП

- Список запрашиваемых документов у юридического лица

- Свидетельство о государственной регистрации

- Свидетельство о постановке на налоговый учёт

- Лицензия на ведение деятельности, подлежащей лицензированию

- Документы, свидетельствующие о наличии полномочий у лица, подписывающего договор

- Документы на имущество, передаваемое по договору во владение или временное пользование

- Перечень запрашиваемых документов у иностранной компании

- Законодательные акты по теме

- Типичные ошибки при оформлении

- Ответы на распространённые вопросы

Проверка контрагента перед узакониванием сотрудничества с ним требуется не только для собственного спокойствия в отношении его благонадёжности, но и чтобы убедить налоговые органы в проявлении должной осмотрительности перед заключением деловых сделок. Рекомендуется не только единожды проверить документацию, но и периодически запрашивать актуальные версии всех документов, которые имеет смысл проверять. В статье расскажем про документы для проверки контрагента при заключении договора, приведем полный перечень с описанием.

Какие документы нужно запросить у контрагента перед сотрудничеством

О том, что ваша компания должна требовать определённые документы перед заключением договоров, лучше указать в Положении о договорной работе фирмы. В этом случае проще будет обосновать потенциальному партнёру, на каком основании вы требуете предъявить те или иные бумаги. Перечень документов, которые следует проверить, зависит от того, с каким предприятием придётся работать:

- с российским юридическим лицом,

- с индивидуальным предпринимателем,

- с иностранным юридическим лицом.

Перечень запрашиваемых документов у ИП

Список документов, подтверждающих правовой статус ИП, отличается от комплекта документов, имеющегося у законно функционирующих юридических лиц: (нажмите для раскрытия)

- Учредительные документы у ИП отсутствуют как таковые – нет ни Устава, ни учредительного договора.

- Работа ИП считается законной после получения свидетельства о гос. регистрации предпринимателей (ЕГРИП).

- ИП должен предоставить выписку из Единого реестра предпринимателей (ЕГРИП), не из ЕГРЮЛ.

Заключать договор и подписывать его предприниматель может на основании наличия у него свидетельства ЕГРИП и паспорта России.

Список запрашиваемых документов у юридического лица

- Правоустанавливающие или уставные.

- Регистрационные.

- Из налоговых органов.

- Свидетельствующие о наличии полномочий лица, которое будет подписывать договор.

- Выписку из ЕГРЮЛ.

- Лицензию на работу (если вид деятельности требует её наличия).

- Образец подписи руководителя компании.

Лучше всего просить предоставить нотариально заверенные копии документов или подписанные должностным лицом фирмы. Желательно приложение печати. Факт приёма вами бумаг может подтвердить опись или акт.

- Учредительные. Сюда относится Устав и/или учредительный договор, представленный в полной версии и в последней редакции (проверить данный факт можно по выписке из ЕГРЮЛ). Если появляются какие-либо сомнения относительно подлинности предъявленных бумаг, можно дополнительно запросить старые редакции.

- Выписка из ЕГРЮЛ. Требуйте выписку, которая выдавалась не позже даты передачи её контрагентом или того дня, который будет обозначен в ваших единых правилах по проверке бумаг. Ни при каких обстоятельствах не соглашайтесь принимать выписку, сделанную месяцем ранее.

Перепроверить сведения можно на официальном сайте налоговой службы. Если данные расходятся с информацией, предъявленной контрагентом, нужно иметь в виду, что портал ФНС обновляется раз в неделю.

Для дополнительной проверки следует посмотреть данные о компаниях в Едином федеральном реестре сведений о фактах деятельности юрлиц. При этом следует обратить внимание на текст п. 22 Постановления Пленума Верховного суда РФ № 25, там даются разъяснения того, как работать с данным ресурсом.

Свидетельство о государственной регистрации

Свидетельство о постановке на налоговый учёт

Должен быть присвоен ИНН – идентификационный номер плательщика налогов, о чём будет выдано свидетельство. Опять же, нужно проверить, чтобы наименование компании совпадало с его названием в других документах.

Лицензия на ведение деятельности, подлежащей лицензированию

Не забудьте, что к самой лицензии по обыкновению прилагается список конкретных видов работ, на которые у юрлица имеется разрешение. Проверьте срок действия лицензии – она может быть просрочена.

Документы, свидетельствующие о наличии полномочий у лица, подписывающего договор

- если договор заключается с руководителем юрлица, нужно проверить документ о назначении его на должность или протокол о его избрании коллегиальным органом (наличие полномочий будет отражено в выписке из ЕГРЮЛ, по Уставу проверяется, на какой срок он избран);

- в Уставе компании будут отражены ситуации, при возникновении которых лицо имеет полномочия;

- если договор подписывается не директором компании, нужно будет проверять доверенность, в которой прямо должно быть указано на наличие у представителя фирмы полномочий на заключение договоров.

Документы на имущество, передаваемое по договору во владение или временное пользование

Если предметом сделки является имущество, необходимо:

Сперва необходимо проверить, кто владелец имущества – должно быть свидетельство о праве владения (выдаётся в Росреестре). Если недвижимость будет взята в аренду, убедитесь в том, что:

- у владельца есть вышеуказанное свидетельство из Росреестра;

- контрагент имеет договор доверительного управления помещением, если он доверительный управляющий;

- контрагент имеет право на сдачу в субаренду недвижимость, если он передаёт его вам в субаренду.

Копия банковской карты с образцом подписи должна быть заверена нотариусом или банковским учреждением, которое обслуживает контрагента.

Перечень запрашиваемых документов у иностранной компании

Очевидно, что при сотрудничестве с зарубежной фирмой, нужно проявлять большую осмотрительность, чем при заключении договора с российской компанией. Нужно учесть некоторые особенности:

Законодательные акты по теме

Рекомендуется заранее изучить документы:

| Документ | Название |

| ст. 174 ГК РФ | О признании сделки недействительной в случае, если полномочия директора второй стороны были каким-либо образом ограничены на момент подписания договора |

| п. 1 ст. 186 ГК РФ | О признании доверенности уполномоченных лиц недействительной в случае отсутствия в ней даты её оформления |

| ст. 1, ст. 12 Федерального закона от 04.05.2011 № 99-ФЗ “О лицензировании отдельных видов деятельности” | Перечень видов деятельности, подлежащих лицензированию |

Типичные ошибки при оформлении

Ошибка №1. Российская компания стала сотрудничать с иностранной фирмой без тщательной проверки информации об её деятельности.

Если не проявить должную осмотрительность, налоговая инспекция обвинит предприятие в попытке снижения налогооблагаемой базы, что приведёт ко всесторонней проверке фирмы и доначислению налогов.

Ошибка №2. Отечественная фирма заключила договор с предприятием, статус которого в торговом реестре страны регистрации значился как “прекращено”.

Если начать сотрудничество с организацией, прекратившей деятельность, невозможно будет в случае неисполнения ей обязательств отстаивать свои интересы в суде.

Ответы на распространённые вопросы

Вопрос №1. На что обратить внимание, если договор с юридическим лицом подписывает уполномоченный её представитель, не руководитель?

В первую очередь проверьте, выдана ли данному лицу доверенность на совершение указанных действий. Если документ имеется, посмотрите на дату, когда он оформлен – если дата отсутствует, доверенность признаётся недействительной. Также обратите внимание на срок её действия. Документ заверяется нотариально или руководством предприятия, выдавшего его. В тексте доверенности должно быть прямо прописано, что сотрудник имеет право на заключения договоров от имени фирмы.

Вопрос №2. Если все документы были проверены, но владелец бизнеса не знал или не мог знать о некоторых существенных моментах, из-за которых впоследствии возник спор, будет ли суд на его стороне?

Нет. В таком случае будет считаться, что бизнесмен не проявил должную осмотрительность, ведь он мог нанять юриста или проконсультироваться где-либо ещё.

Упрощённая система налогообложения - это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года. При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки.

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором – патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. В этом случае надо запросить в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑7, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров.

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.

Бесплатная консультация по налогообложению

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

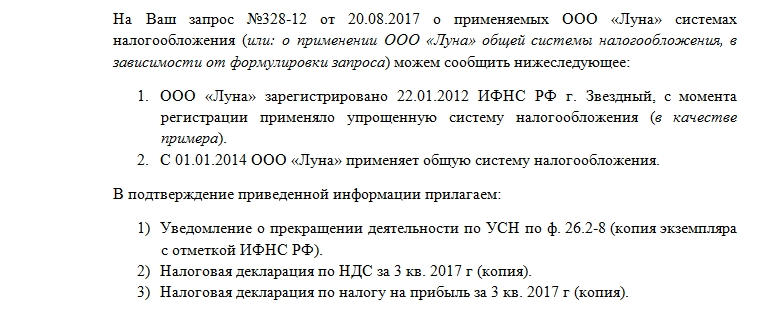

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Читайте также: