Как заполнить проблемные строки в новом 6 ндфл

Обновлено: 06.05.2024

Все предприятия и ИП, нанимающие сотрудников, должны отчитываться по налогу, удержанному с заработной платы, в органы налоговой службы. Они это делают с помощью 6-НДФЛ.

Содержание:

Декларация 6-НДФЛ

Эту форму ввели в 2016 году в дополнение к уже знакомой 2-НДФЛ. Сделали это для того, чтобы налоговая инспекция могла лучше контролировать:

- правильность заполнения документа;

- полноту отражения необходимой информации;

- соответствие дат по исчислению и удержанию налога установленным.

По сравнению со старым отчетом новый отображает информацию о начисленных и удержанных средствах со всех работников организации в целом, а не по отдельному сотруднику. Он является обязательным документом и подлежит сдаче каждые 3 месяца с начала года.

Таким образом, при наличии выплат физическому лицу от работодателя в виде дохода, ему нужно будет сдавать новый отчет, в котором будут обобщенные данные по выплатам работникам, имеющим доход от наймодателя в течение квартала, а именно:

- цифры касаемо полученных работниками средств;

- начисленная и удержанная налоговая сумма;

- дни поступления средств в виде дохода;

- информация о днях удержания и перечисления всей налоговой суммы компании по конкретному периоду.

Таким образом, новый документ позволяет инспекторам налогового законодательства легко установить своевременность уплаты средств работодателей в государственную казну.

Кому нужно подавать форму 6-НДФЛ?

По налоговому законодательству обязательство по оплате подоходного налога лежит на всех работодателях, к которым относят предпринимателей (отчитываются в налоговые органы, к которым они относятся по регистрации) и организации (отчитываются по месту ведения деятельности).

Внимание! В письме ФНС есть важное уточнение. Если выплата доходов работодателем осуществлялась сотруднику на протяжении трех кварталов, а после этого выплат и начислений он не делал, то он должен сдавать 6-НДФЛ за 4 квартал, поскольку первую часть декларации необходимо оформлять нарастанию.

Важно! Не пишут в расчете такие выплаты:

- частично облагаемые подоходным налогом;

- предпринимателей, нотариусов, адвокатов и тех, кто ведет частную практику;

- поступления, которые есть в статье 28 НК (по продаже принадлежащего собственнику имущества, получения вознаграждения от тех, кто не является работодателем, и др.);

- иностранные поступления, не облагаемые налогами по договорам между странами.

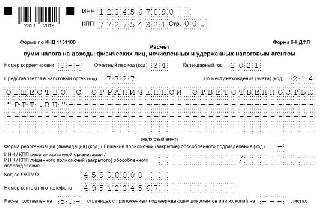

Образец 6-НДФЛ - Титульный лист

Образец 6-НДФЛ - 1 и 2 раздел

Особенности сдачи 6-НДФЛ

Расчеты отчислений налога подаются за 3, 6 и 9 месяцев до последнего числа в месяце, идущем за указанным промежутком времени. Следовательно, в 2020 году отчет нужно сдавать в следующие сроки:

- за I квартал - до 30 апреля;

- за 6 месяцев – до 31 июля;

- за 9 месяцев – до 2 ноября.

За все 12 месяцев отчетность нужно будет сдать до марта следующего года.

Внимание! Налоговый кодекс дает следующее уточнение: в случае, когда последний день предоставления отчета совпадает с праздником или выходным, то конечный срок переходит на следующий признаваемый рабочим день.

Предоставление отчета осуществляется в ИФНС по месту учета организации или регистрации ИП. Если в компании имеются обособленные подразделения, то расчет в отношении работников нужно производить по месту учета каждого подразделения в отдельности. В этом случае не имеет значения тот факт, что подразделения стоят на учете в одной инспекции.

В случае, когда подразделения находятся на территориях, подведомственных разным ИФНС, организация может встать на учет в одной из инспекций, чтобы туда подавать расчеты.

К примеру, сотруднику пришлось работать в нескольких филиалах организации в течение налогового периода. Поскольку для каждого филиала предназначено свой код ОКТМО, то организация должна представить по этому сотруднику несколько расчетов 6-НДФЛ.

В соответствии с НК РФ, за отступление от правил по сроку и способу сдачи этого отчета или выявление ошибок в предоставленных данных налоговый агент будет нести ответственность. Ее объем зависит от вида нарушения:

- Если пропущен установленный период предоставления отчета, то за каждый просроченный месяц, в том числе неполный, будет назначен штраф в размере 1000 рублей. Просрочка свыше 10 дней повлечет блокировку расчетного счета работодателя.

- Если отчетность содержит ошибки, недостоверные сведения, то налоговая служба оштрафует работодателя на 500 рублей за каждый такой отчет. Если сдать корректировочный отчет до того, как налоговики обнаружат ошибки, то можно будет избежать штрафа.

- Если нарушен способа предоставления отчета, к примеру, он был сдан на бумаге вместо требуемого электронного вида, работодателю выпишут за каждый документ штраф 200 рублей.

Также за пропущенный срок или предоставление неполной, искаженной информации к ответственности могут быть привлечены определенные должностные лица организации. Их будет ждать штраф в сумме 300-500 рублей.

Таким образом, расчет 6-НДФЛ нужно сдавать ежеквартально до последнего дня месяца, который следует за прошедшим кварталом. Сделать это можно на бумаге в случае не превышения установленной численности сотрудников, получивших доход (не более 25 человек), в других случаях необходима электронная форма.

За нарушение требований налогового законодательства по поводу сроков, порядка предоставления отчета и ошибки, допущенные в данных, работодателей жду штрафы в соответствии с видом нарушения.

Как заполняется 6-НДФЛ?

Декларация для заполнения является весьма сложной, поскольку в одном бланке нужно указать три показателя по налогу (начисленный, перечисленный и удержанный), причем информацию при этом нужно брать из разных регистров: из бухгалтерского учета берутся данные по исчисленному налогу, а из налогового – по его удержанной и перечисленной сумме.

Документ состоит из следующих разделов:

- титульный;

- первый раздел, где указывают информацию путем нарастания итогов;

- второй раздел, где указывают информацию по текущему кварталу.

Как заполнить титульный

- В верхних ячейках необходимо указать ИНН (для предпринимателя) или КПП (если это организация).

- Далее вводится корректировочный номер: при первичной сдаче отчета ставится 000, а если это уже исправленный вариант, то 001, 002, 003 (в зависимости от сделанных уточнений).

- Следующее – период представления, то есть квартал, за который подается отчетность. Первому соответствует код 21, 6 месяцам – 31; 9 месяцам – 33; 12 месяцам – 34.

- Далее нужно ввести налоговый период (текущий год сдачи отчета).

- Код налоговой (той инспекции, для которой составлен расчет).

- ОКТМО и телефонный номер.

- Далее нужно проставить количество листов, на которых заполнен документ. Обратите внимание! Цифру лучше ставить после того, как весь отчет будет заполнен, поскольку для большой организации листов может быть больше.

- Прописать информацию по представителю – человеку, который подписывает отчет. Вносятся его фамилия, имя и отчество. Если это сам налоговый агент, то нужно выбирать цифру 1, а если его представитель, то 2. Также нужно добавить данные номер и дату документа, который подтверждает полномочия представителя.

Обратите внимание! Нельзя оставлять поля незаполненными. Если информации нет, то нужно ставить прочерк.

Как заполнить первый раздел

1 раздел содержит обобщенные сведения, формирующиеся нарастанием с января текущего года:

- В строке 010 пишут ставку по налогу. К примеру, у Натальи Гореловой – 13 %.

- В строке 020 – информацию по сумме начисленного дохода. К примеру, если заработная плата Натальи Гореловой составляет 30 000 рублей в месяц, то за 3 месяца ее сумма будет равна: 30 000 * 3 = 90 000 рублей.

- В строке 030 пишут сумму вычетов по налогу, к которым относятся социальные, стандартные, имущественные. Например, у Натальи – 5 000 рублей.

- В строке 045 и 025 указывают сумму налога, рассчитанного по процентам.

- В строке 040 пишут сумму налога, которую рассчитали за квартал. Для Натальи Гореловой этот расчет будет таким: (строках 020 – 030) * 13 % (90 000 – 5 000) * 13 % = 11 050 рублей.

- В строке 060 нужно написать общее число людей, которым поступил доход.

- В строке 070 должна стоять налоговая сумма, которую удержали. Например, у Натальи в 1 квартале НДФЛ удержали за 2 месяца: 3900 * 2 = 7 800.

- В строке 080 – цифры по неудержанному налогу. К примеру, если Наталье Гореловой делали выплату в виде продукции компании.

- Строка 090 показывает ту налоговую сумму, которую перечислили по ошибке.

Как заполнить второй раздел

Второй раздел содержит данные за текущий квартал по сумме поступления и налогового удержания (обратите внимание на то, что здесь не нужно учитывать данные с первого месяца текущего года):

- В строке 100 пишут дату, которой датируется получение выплаты. Здесь подразумевают период начисления заработной платы сотруднику. К примеру, если брать первый квартал года, то ставится 31 января 2020 года, поскольку оплату труда работникам рассчитывают в день, являющийся последним в месяце.

- Строка 110 должна содержать дату, когда был удержан налог.Если у работника Гореловой по трудовому договору расчет датируется 15-ым числом каждого месяца, то нужно написать 15 февраля 2020 года.

- В строке 120 нужна дата, в которую перечислили налог. Налоговым законодательством установлен следующий период перечисления: не позднее дня, который следует за датой поступления оплаты труда. Поскольку 16 февраля является выходным днем, то дата переносится на начало новой недели. Ставим 17 февраля 2020 года. Важно! Могут встречаться исключения: выплату по отпускуи больничным можно делать позже, но не позднее месяца их выдачи.

- В строке 130 нужна сумма дохода до осуществления подоходной выплаты. Наталья Горелова в январе получила 30 000 рублей.

- В строке 140 – деньги, вычтенные по налогу за январь. В случае Натальи это 3900 рублей.

Таким же образом нужно внести данные о выплатах за февраль. При этом нужно обратить внимание на то, что во втором разделе зарплата сотрудника за март в отчет не вносится, поскольку выдается 15 апреля, а потому относится к началу другого квартала.

6-НДФЛ при увольнении

Специфика внесения данных в форму в случае, когда сотрудник увольняется, определяется выплатами и днем признания дохода.

Согласно законодательству по труду и в сфере налогообложения, днем поступления суммы по оплате труда и отпуску, который не использовали, признается последний день работы сотрудника.

При положенном выходном пособии или оплате в размере среднего ежемесячного заработка нужно будет заплатить НДФЛ лишь при превышении в 3 раза размера средней зарплаты (в 6 раз – для Крайнего Севера).

Следовательно, оплату, превышающую установленный предел, отображать не нужно. День поступления выплат в качестве пособий, которые превышают установленный лимит, – тоже последняя рабочая дата сотрудника. Об этом гласят статьи трудового и налогового законодательства.

День поступления суммы по оплате труда, отпуску и пособию свыше установленного лимита будет одинаковой (строке 100 второго раздела). Поскольку одинаковы дни поступления всех платежей, то их нужно будет указать во втором разделе (строке 100-140).

День поступления оплаты (строка 100) такой же, как и день удержания НДФЛ (строке 110). Следующий день – крайняя дата поступления НДФЛ в бюджет (строка 120).

Суммы, предназначенные уволенному работнику и другим сотрудникам, можно будет отобразить в разных блоках (строка 100-140), ведь дни поступления платежей могут быть разными.

Как отобразить зарплату в 6-НДФЛ?

Работодатель обычно делает оплату труда сотрудникам как минимум два раза в месяц.

Если расчет делают в месяце, идущем за месяцем исчисления, суммы нужно отразить особым образом. Так, июньская сумма поступит в июле. Ее отражают в первом разделе за 6 месяцев, а втором – за 9.

- в строке 020 – рассчитанный доход;

- в строке 030 – вычеты;

- в строке 040 – НДФЛ;

- в строке 060 – число сотрудников;

- в строке 070 – налог, который был удержан.

Июньского дохода здесь не будет. Зарплату за декабрь нужно будет выдать в оставшийся рабочий день, ведь 4 является выходным днем. Доход будет в первом разделе за этот год и во втором разделе за 1 квартал следующего (дата признания – 31 декабря, удержания налога – 29 декабря, а перечисления – рабочий январский день).

Расчет в конце месяца определяется днем удержания налога.

Например, июньская оплата сотрудникам была 29 июня. Здесь дату нужно поставить в строке 110, а следующий за ней рабочий день – в строке 120. Если налог удерживают, к примеру, с июльского аванса, то в строке 020 отчета за 6 месяцев будет июньский доход, а в строке 100-140 его нужно будет вписать в отчете за 9 месяцев.

Как внести отпускные в 6-НДФЛ?

В форму 6-НДФЛ вносят и отпускные, начисляемые за 3 дня до начала отпуска:

- Отпускные во втором разделе должны отражаться отдельно от других платежей по причине того, что не совпадает срок оплаты с них подоходного налога. Что касается первого раздела, то там они будут в строке 020, 040 и 070 (в общей сумме начислений доходов, удержанного и перечисленного налога за конкретный период).

- Если срок оплаты налога с отпускных выпал на выходной, был перенесен и перешел в следующий квартал, то строке 020, 040, 070 второго раздела будут заполнены уже в следующем отчетном периоде. Именно факт их начисления и фактической оплаты, а не связанный с ними период будет определять необходимость их отражения.

Как отобразить премию?

Вариант заполнения формы будет определяться видом премии и периодом оплаты:

- Производственные премии, поступающие каждый месяц, отражают в последний день месяца, за который начислялся доход, а НДФЛ уплачивают на другой день после оплаты.

- Производственные квартальные (а также полугодовые и годовые) премии указывают в дату поступления, а налог уплачивают на другой день после оплаты.

Как отобразить аванс?

В отчете 6-НДФЛ нет обособленного места для аванса. В НК РФ можно найти этому объяснение:

- работодатель рассчитывает налог на фактическую дату получения суммы;

- удерживать его нужно по факту оплаты;

- поступление сумм – последний день месяца начислений.

Важно! Выплачивая аванс в последний день в месяце рассчитывать и вычитать налог нужно, потому что в этом случае аванс является оплатой труда за прошедший месяц.

Компенсация за неиспользованный отпуск

Выплаты по отпускам делают в случая, если сотрудник покидает место работы. Дата поступления дохода по факту в этом случае – это день компенсационной выплаты. В строке 020 доход отражают в период оплаты. Исчисление и удержание налога осуществляют в день получения дохода по факту. В строке 120 вписывают другой день после удержания налога.

Обратите внимание! Все даты по строке 100-120 совпадают, но их нужно отображать обособленно от платежей тем работникам, которые остались в штате.

Таким образом, компенсационные выплаты отражают в расчете в виде дохода на момент оплаты. Их нужно выделять для избежания путаницы с платежами другим людям, но можно объединять с зарплатой увольняемого сотрудника.

В 1 разделе отчета за 6 месяцев выплаты сотруднику и налог нужно внести в такие строки:

- 020 (зарплата + полученный расчет + компенсация);

- 040 (строка 020 х 13 %);

- 070 (налог).

Во второй раздел нужно внести зарплатные выплаты за 3 месяца и отдельно отобразить расчет и отпускную компенсацию. Число поступления дохода, удержания и оплаты НДФЛ можно совместно вписать в строке 100-140 одного блока.

Заполнение по срокам:

- 100 (20 мая);

- 110 (20 мая);

- 120 (21 мая);

- 130 (полученный расчет + компенсация);

- 140 (строка 130 х 13 %).

Можно ли сдать нулевую отчетность 6-НДФЛ?

Если физическому лицу не выплачивали доходы, то сдавать отчет не нужно, поскольку обязательства по оплате НДФЛ в этом случае не возникают.

Изменения в 2021 году

Приказом от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) за 2020 год.

Главное новшество - в состав расчета 6-НДФЛ в качестве приложения включена справка о доходах и суммах налога физического лица.

Разделы 1 и 2 в новой форме меняются местами: в разделе 1 нужно будет отражать сроки перечисления НДФЛ и сумму налога, а в разделе 2 - обобщенную информацию.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Всем работодателям требуется сдавать расчет 6-НДФЛ при осуществлении выплат работникам согласно п. 2 ст. 230 НК РФ.

Отчет за I полугодие нужно подать в ИФНС не позже 30.07.2021 года. При этом необходимо использовать форму документа, установленную Приказом ФНС от 15.10.2020 г. № ЕД-7-11/753@. Она использовалась и при сдаче отчета в апреле за I кв. 2021 года.

Основная проблема, которая касалась заполнения расчета, была связана с датой уплаты НДФЛ. Для понимания, нужно ли включать выплату в 6-НДФЛ или нет, требуется учитывать не крайний срок оплаты налога, а дату, когда его удержали. Этот момент регламентирован п. 3.1 Порядка, утвержденного Приказом № ЕД-7-11/753@.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

Как заполнить отчет 6-НДФЛ за полугодие 2021 года

Расчет за полугодие 2021 года нужно заполняется по нарастающей. Разделы формируются так:

- 1 — сроки оплаты НДФЛ и размеры удержанного налога за 3 последних месяца;

- 2 — обобщенная информация по нарастающей с начала года по конкретной ставке.

На титульнике нужно указать информацию о работодателе — наименование, ИНН, КПП. При сдаче расчета по обособленному подразделению ставится его КПП.

- 214 — для российской компании;

- 215 — для правопреемника российской компании;

- 220 — для обособленного подразделения;

- 120 — для ИП (по месту жительства);

- 320 — для ИП (по месту ведения деятельности);

- 335 — для обособленного подразделения иностранного субъекта в России;

- 121 — для адвоката;

- 122 — для нотариуса.

На титульном листе нужно поставить также код ОКТМО и телефон.

Раздел 1

В нем фиксируются размеры удержанного налога за три последних месяца. В полугодии — это апрель, май и июнь. При этом суммы указывается вне зависимости от срока их уплаты.

Заполняются следующие строки:

- 020 — общий размер налога по всем физлицам (за 3 последних месяца);

- 021 — дата, не позже которой сумма должна быть уплачена;

- 022 — общий размер удержанного налога, который требуется заплатить в дату из строки 021.

Величина НДФЛ, удержанная за 3 последних месяца (строка 020), должна быть равна сумме значений всех строк 022.

Компания выплатила зарплату 30 июня. Срок перечисления налога 1 июля — это другой отчетный период.

Сумма будет отражена в 6-НДФЛ за полугодие в таком виде:

- стр. 020 — общий по всем физлицам размер налога, который удержан за апрель, май и июнь;

- стр. 021 — 01.07.2021;

- стр. 022 — размер НДФЛ с зарплаты за июнь.

Внимание! При удержании НДФЛ по разным ставкам по каждой из них заполняется раздел 1.

В стр. 010 ставится КБК для перечисления налога:

- если ставка 13% — 182 1 01 02010 01 1000 110;

- если ставка 15% — 182 1 01 02080 01 1000 110.

В стр. 030 фиксируется размер возвращенного налога за 3 последних месяца.

В стр. 031 и 032 расшифровывается каждая ситуация по возвращенному НДФЛ: в стр. 031 — дата возврата, в стр. 032 — размер возврата. Сумма значений по всем строкам 032 должна быть равна значению в строке 030.

Раздел 2

В нем указываются общие по всем физлицам размеры начисленного дохода, исчисленного и удержанного налога по нарастающей с начала года по определенной ставке налога.

Раздел 2 формируется по отдельности для каждой ставки налога.

В разделе нужно заполнить такие строки:

- 100 — ставка;

- 105 — КБК;

- 110 — размер доходов всех физлиц за отчетный период, облагаемых конкретной ставкой из строки 100;

- 111, 112, 113 — расшифровка доходов по видам (соответственно дивиденды, выплаты по трудовым соглашениям, выплаты по ГПХ договорам);

- 120 — число физлиц (получателей дохода);

- 130 — налоговые вычеты, применявшиеся к доходам;

- 140 — начисленный налог со всех доходов;

- 141 — налог с дивидендов;

- 150 — фиксированные платежи иностранных работников;

- 160 — удержанный НДФЛ за отчетный период (с января по июнь);

- 170 — неудержанный НДФЛ;

- 180 — излишне удержанный НДФЛ;

- 190 — возвращенный НДФЛ.

Если доход не связан с оплатой трудовой деятельности, к примеру, материальная помощь, его не нужно указывать в строке 112. Однако 3 первых дня больничного, оплачиваемых компанией, в строку 112 включать нужно (Письмо ФНС от 01.12.2020 г. № БС-4-11/19702@).

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и о налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Приказом ФНС России от 28.09.2021 № ЕД-7-11/845@ внесены изменения в действовавшие ранее форму и порядок заполнения 6-НДФЛ в 2021 году для налоговых агентов, утвержденные Приказом ФНС № ЕД-7-11/753@ от 15.10.2020.

В расчет с 2021 года включена справка о доходах и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, для формы 6-НДФЛ (бывшая форма 2-НДФЛ), но сдавать этот раздел следует только по итогам года.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально. В каком формате и как заполнять новую форму 6-НДФЛ в 2021 г. зависит от численности сотрудников:

- в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более;

- если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе.

Сумма налога указывается в рублях, а сумма дохода — в рублях и копейках.

Расчет 6-НДФЛ обновили в очередной раз. Это необходимо в связи с поправками, внесенными в Налоговый кодекс РФ. Изменились:

- коды отчетных периодов;

- раздел 2;

- справка о доходах и суммах налога физического лица (отчетная форма).

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Собрали в таблице сроков сдачи 6-НДФЛ в 2021 году актуальную информацию:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (31.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредоставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

По статье 76 НК РФ, налоговая служба вправе заблокировать банковские счета налогового агента, который не сдал отчет.

С 01.07.2021 правила блокировки изменились. Теперь ФНС должна предупредить об этой мере за 14 дней, а блокировать счет можно, если отчет не сдан через 20 рабочих дней после окончания срока, а не через 10, как было до сих пор.

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только порядок заполнения 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама фирма до окончания реорганизации этого не сделала. Такой порядок заполнения 6-НДФЛ следует соблюдать организации-правопреемнику:

Кроме того, в правилах заполнения произошли и другие изменения, зависящие от того, кто сдает 6-НДФЛ:

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Форма 6-НДФЛ, объединенная со справкой 2-НДФЛ, действует с 1-го квартала 2021 года.

В 2021 году компании, имеющие обособленные подразделения, вправе выбирать налоговую инспекцию для сдачи отчетности, если головная организация и обособленные подразделения расположены в разных муниципальных образованиях. Им необходимо уведомить все ФНС, в которых они стоят на учете, о своем выборе, направив не позднее 1-го числа налогового периода уведомление по форме, утвержденной Приказом ФНС № ММВ-7-11/622@ от 06.12.2019.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 4 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (отражается информация только за указанный квартал, без учета предшествующих периодов).

- Раздел 2 (сведения формируются нарастающим итогом).

- Приложение 1 (заполняется только в отчете за 4 квартал и содержит сведения о доходах каждого сотрудника, аналогичные отражавшимся ранее в справках 2-НДФЛ)

Рассмотрим инструкцию по заполнению 6-НДФЛ в 2021 году с примерами.

Титульный лист

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки: --1, --2. --3 и так далее.

Период предоставления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который предоставляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции.

Отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Раздел 1

Действующий порядок заполнения 6-НДФЛ за 4 квартал предписывает указывать в разделе 1 суммы налога, удержанные или возвращенные работникам в 4-ом квартале 2021 года. В бланках, действовавших ранее, такая информация не отражалась. Правила заполнения отчета объясняют, какие суммы нужно отражать в строке 030 раздела 1 расчета 6-НДФЛ: возвращенные налоговым агентом налогоплательщику.

Информацию указывают так:

- поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены; фактическая дата перечисления роли не играет (письмо ФНС № БС-4-11/19702@ от 01.12.2020);

- поле 022 — сумма, которую надо перечислить в срок, из поля 021; все доходы с одним сроком перечисления налога указывают одной суммой;

- поле 030 — сумма НДФЛ, возвращенного работникам в 4-ом квартале;

- поле 031 — дата возврата, поле 032 — возвращенная сумма.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников по трудовым договорам и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13, 15, 30 и 35%. В 2021 году действует повышенная ставка 15% для больших доходов (свыше 5 млн рублей в год). В примере, как заполнить 6-НДФЛ за 4 квартал 2021 года, рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Действующие правила заполнения 6-НДФЛ (для чайников) предписывают заполнять раздел нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь-декабрь и все полученные в 2021 году отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного за 2021 г. Она не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

В строках 110 и 112 не указывают сумму декабрьской зарплаты, выплаченной в январе. Сумму и дату уплаты НДФЛ с нее вписывают в раздел 1, а в раздел 2 — удержанный налог в строке 160.

О порядке указания зарплаты за прошлые периоды, выплаченной в текущем, налоговики разъяснили в письме от 13.09.2021 № БС-4-11/12938@. Существуют альтернативные точки зрения Минфина, но так как проверку расчетов осуществляет ФНС, лучше ориентироваться на ее позицию в этом вопросе, чтобы не давать пояснений.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных и больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам ( ст. 226 НК РФ ).

Оформляя отчет, проследите за тем, какие новые поля включает в себя 2 раздел 6-НДФЛ и что в них указать. Следите, чтобы все ячейки в нем были заполнены. В ячейках без значений ставятся прочерки.

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками.

Бывшая справка 2-НДФЛ в составе расчета

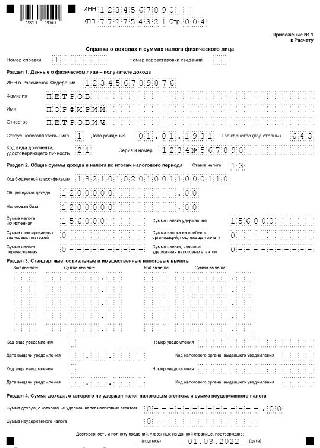

Новое приложение № 1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально, их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

На нашем примере заполнения 6-НДФЛ со справками 2-НДФЛ за 4 квартал 2021 покажем, как заполнить сведения на одного сотрудника:

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение отчетного периода доходы работникам не начисляются и не выплачиваются, предоставлять отчет не нужно. Об этом ФНС проинформировала в письме № БС-4-11/4901 от 23.03.2016.

Если в течение календарного года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

Расчет 6-НДФЛ за 2021 год нужно сдать по новой форме. Что изменилось в этом отчете? Как его правильно заполнить? Где найти образец 6-НДФЛ с 2022 года? Ответы в этом материале про заполнение и сдачу 6-НДФЛ за 2021 год по образцу новой формы.

Новая форма 6-НДФЛ с отчета за 2021 год

Формально для отчета по доходам и суммам НДФЛ с физлиц за 2021 год нужно применять форму, утвержденную приказом ФНС от 15.10.2020 № ЕД-7-11/753. То есть ту, что уже знакома бухгалтерам.

Однако в сентябре 2021 года налоговики внесли в эту форму документа несколько существенных изменений. Приказ ФНС от 28.09.2021 № ЕД-7-11/845 об изменениях в 6-НДФЛ прошел все необходимые утверждения и, как указано в самом приказе, вступает в силу с 01.01.2022 и применяется для отчетов, начиная с периода 2021 года.

Таким образом, сдавать 6-НДФЛ за 2021 год (вкл. 4 квартал 2021 года) надо уже с учетом изменений, внесенных приказом № ЕД-7-11/845.

Что же поменяли в 6-НДФЛ? На что обратить внимание?

Поправки к форме такие:

- введены новые штрих-коды листов 6-НДФЛ (как и всегда в случаях изменений и обновлений);

- добавлены строки для расшифровки сведений о доходах и налоге высококвалифицированных специалистов (найти их можно теперь в Разделе 2 – строки 115, 121 и 142);

- добавлено поле для налога на прибыль, который нужно зачесть при расчете НДФЛ с доходов от долевого участия. Это поле пригодится тем организациям, которые исчисляли налог на прибыль с полученных дивидендов, а затем с учетом этой прибыли выплачивают свои дивиденды и удерживают с них НДФЛ. Данная норма зафиксирована в п. 3.1 ст. 214 НК РФ и работает, начиная с 2021 года. Отразить величину такого НДФЛ к зачету теперь следует и в Разделе 2 строке 155 новой формы 6-НДФЛ;

- изменения, связанные с зачетом налога на прибыль по НДФЛ с дивидендов, коснулись и справки о доходах и суммах налога физлица, которая теперь входит в состав годовой 6-НДФЛ.Появились поля для сведений о сумме налога на прибыль к зачету и соответствующего КБК. Кроме того, обращаем внимание, что штрих-код для справки тоже был изменен.

Вслед за изменениями в форме 6-НДФЛ с 2022 года уточнили и порядок заполнения. Так, даны инструкции по внесению сведений в новые поля и уточнено, что Раздел 2 формы заполняют исходя из сумм фактически полученного дохода.

Сроков и порядка сдачи 6-НДФЛ изменения не коснулись. Годовой отчет со справками о доходах и налоге физлиц по обновленной форме надо сдать до 01.03.2021.

Лимит физлиц-получателей дохода для выбора между бумажным и электронным вариантом сдачи – 10 человек. Если он превышен – 6-НДФЛ сдают только по ТКС.

Заполнение новой 6-НДФЛ за 2021 год

Полный порядок заполнения строк 6-НДФЛ по приказу ФНС от 15.10.2020 № ЕД-7-11/753 и как урегулировать особые практические ситуации, мы уже приводили в статьях:

В том, чего не коснулись последние изменения, всё изложенное в приведенных материалах можно продолжать применять.

А вот с тем, что изменилось, разберём далее.

Рассмотрим на примере и приведем образцы 6-НДФЛ по итогам 4 квартала 2021 года.

Отражение сведений о дивидендах в новой 6-НДФЛ

Информацию о выплаченных дивидендах и о том, что права на вычеты они не дают, бухгалтер отразит:

1. В Разделе 2 в строках:

- 110 – суммарно в составе общей суммы доходов физлиц;

- 111 – общую сумму выплаченного дохода в форме дивидендов;

- 141 – сумма налога с дивидендов;

- 155 – ноль как подтверждение того, что никаких вычетов по п. 3.1 ст. 214 НК РФ не делалось.

2. В Справке о доходах и суммах налога (бывшей 2-НДФЛ) в строках:

- Общая сумма дохода (вместе с другими доходами);

- Сумма налога удержанная и перечисленная – тоже сводно вместе с прочими удержаниями;

- Сумма налога на прибыль организаций, подлежащая зачету – ноль как подтверждение отсутствия зачета.

- В соответствующей строке Приложения к Справке в месяце получения дохода в сумме только полученных данным физлицом-резидентом дивидендов.

Далее можно посмотреть и бесплатно скачать образец заполнения новой 6-НДФЛ за 2021 год с отражением дивидендов физлицу-резиденту.

Отражение сведений о высококвалифицированном специалисте в 6-НДФЛ

По высококвалифицированному иностранному специалисту (далее – ВКС) в 6-НДФЛ за 4 квартал (год) 2021 будет внесена такая информация:

1. В Разделе 2 по строкам:

- 110 – суммарно в составе общей суммы доходов;

- 112 и 113 – в расшифровке, получен ли доход по трудовому договору (контракту) или по договору ГПХ;

Если доход высококвалифицированного иностранца не признается оплатой труда, то для обложения его доходов российским НДФЛ применяют ставку НДФЛ 30%. Её и в 6-НДФЛ отражают иначе – в отдельном Разделе 2.

- 115 – сумма дохода, выплаченная ВКС за 4 квартала 2021 года;

- 142 – сумма налога, начисленная с доходов ВКС;

- 160 – удержанный налог в составе общей суммы.

2. В справке о доходах физлица построчно отражают:

- КБК, соответствующий НДФЛ 13% (или 15%, если доходы ВКС превысили 5 млн руб.);

- статус ВКС по коду 7;

- общая сумма дохода ВКС;

- Облагаемая база по доходам ВКС (напомним, российские вычеты им не положены);

- сумма налога начисленная;

- сумма налога удержанная;

- сумма налога, перечисленная в бюджет.

Приложение к Справке заполняют аналогично справкам для российских работников и контрагентов-физлиц на ГПД.

Далее можно посмотреть и бесплатно скачать образец заполнения новой 6-НДФЛ за 2021 год с отражением сведений о высококвалифицированном специалисте.

Итоги

Отчет 6-НДФЛ изменился с 01.01.2022. Отчитаться по новой форме надо уже по итогам 2021 года.

Обратить внимание на изменения в 6-НДФЛ надо в первую очередь тем, у кого трудятся высококвалифицированные специалисты и тем, кто получает и выплачивает дивиденды.

Читайте также: