Как заполнить 3 ндфл при продаже автомобиля если нет договора купли продажи

Обновлено: 17.05.2024

Доход от продажи автомобиля может омрачиться большим налогом, оплата которого возлагается на физическое лицо. Как сэкономить на уплате налога? В каких случаях можно совсем не платить налог с продажи автомобиля?

Порядок исчисления НДФЛ при продаже автомобиля зависит от способа получения автомобиля — по договору купли-продажи или дарения, а также от срока владения автомобилем.

Продаем купленный автомобиль

При продаже автомобиля физическое лицо должно самостоятельно рассчитать и заплатить сумму НДФЛ.

Срок владения автомобилем более 3-х лет

Для полного освобождения от уплаты НДФЛ автомобиль должен находиться в собственности физического лица не менее 3-х лет (п.17.1 ст.217 НК РФ).

Например, если автомобиль был куплен 20 августа 2020 г., а будет продан 20 августа 2023 г., то НДФЛ с дохода от стоимости автомобиля не возникнет (Письма Минфина РФ от 13.11.2008 г. № 03-04-05-01/425, ФНС РФ от 26.02.2013 г. №ЕД-3-3/662). В этом случае физическое лицо не подает декларацию в налоговую инспекцию (Письмо Минфина РФ от 30.05.2018 г. № 03-04-05/36698).

Срок владения автомобилем менее 3-х лет

Если срок владения автомобилем составляет менее 3-х лет, то налога с продажи автомобиля также можно избежать. Так, доход от реализации автомобиля можно уменьшить:

- на подтвержденные расходы, связанные с приобретением автомобиля;

- на имущественный вычет в размере 250 000 рублей.

Выбрать можно только один из способов (Письмо ФНС РФ от 12.02.2013 г. №ЕД-4-3/2254, п.3 ст.210 НК РФ и пп.2 п.2 ст.220 НК РФ).

То есть нельзя уменьшить доходы от реализации автомобиля одновременно и на имущественный вычет, и на подтвержденные расходы на покупку автомобиля.

Например, физлицом был продан отечественный автомобиль за 240 000 рублей.

В этой ситуации продавцу можно применить имущественный вычет и не подтверждать документами расходы на покупку автомобиля.

Если выручка от продажи автомобиля составила более 250 000 рублей, то полученный доход можно уменьшить на расходы на приобретение имущества.

В этой ситуации расходы на приобретение автомобиля должны быть документально подтверждены. Подтверждающими документами являются:

- договор купли-продажи автомобиля;

- квитанции, банковские выписки о перечислении денежных средств по договору купли-продажи.

Копии (либо сканы, если декларация сдается через личный кабинет налогоплательщика) документов прикладываются к налоговой декларации (пп.2 п.2 ст.220 НК РФ).

Отметим, что физическое лицо обязано представить декларацию (по форме 3-НДФЛ) в налоговую инспекцию, даже если налога к уплате не будет. Срок представления декларации — не позднее 30 апреля года, следующего за годом продажи автомобиля (п.3 ст.228 НК РФ, п.1 ст.229 НК РФ).

Безвозмездно — не всегда даром!

Получив безвозмездно автомобиль, одаряемый должен быть готов в определенных ситуациях заплатить налог.

Начнем с того, что безвозмездное получение имущества в общем случае приводит к возникновению у одаряемого экономической выгоды (т.е. дохода для целей налогообложения НДФЛ), за исключением ряда случаев.

Сразу отметим, что скрыть факт получения в дар автомобиля от налоговиков не получится, т.к. регистрационные действия (например, снятие автомобиля с учета) передаются в налоговую инспекцию от ГИБДД в 10-дневный срок. Но в определенных ситуациях налог с продажи не уплачивается совсем.

Подарок от близких людей

Получение подарка от близких людей приятно вдвойне. Полученный в дар автомобиль не облагается НДФЛ и не нужно подавать декларацию в налоговую инспекцию (п.18.1 ст.217 НК РФ).

Чтобы избежать налоговых проблем, даритель и одаряемый должны быть членами семьи и (или) близкими родственниками согласно СК РФ.

Членами семьи являются: супруги, родители и дети (усыновители и усыновленные). Близкими родственниками являются: родители и дети, дедушки, бабушки и внуки, братья и сестры полнородные и неполнородные (т.е. имеющие общих отца или мать) (ст.14 СК РФ).

На практике много споров возникает в части степени родства дарителя и одаряемого.

Между тем, членами семьи являются физические лица, связанные не только кровными узами. Например, в случае дарения автомобиля бабушкой внуку, усыновленному дочерью, НДФЛ уплачивать не нужно. А усыновленные дети и их потомство по отношению к усыновителям и их родственникам, а усыновители и их родственники по отношению к усыновленным детям и их потомству приравниваются в личных неимущественных и имущественных правах и обязанностях к родственникам по происхождению (п.1 ст.137 СК РФ).

Как отмечено в письме Минфина РФ от 19.06.2017 г. № 03-04-05/38127, в п.18.1 ст.217 НК РФ не установлен закрытый перечень лиц, являющихся членами семьи и (или) близкими родственниками.

Бывшие супруги уже не являются членами семьи или близкими родственниками в понимании СК РФ. Отчим также не относится к членам семьи падчерицы (Апелляционное определение Московского городского суда от 12.12.2019 г. № 33-55799/2019). Не являются членами семьи пасынок и отчим (Кассационное определение Московского городского суда от 17.06.2019 г. № 4г-7081/2019).

Наличие факта нахождения одного физического лица на иждивении другого не может являться подтверждением родственной связи и не является основанием для освобождения от НДФЛ с доходов, полученных в порядке дарения (Определение Московского областного суда от 24.11.2011 г. № 33-25502).

Так как при продаже машины по закону каждый обязан отчитаться в Налоговую инспекцию по месту жительства вне зависимости, должен он денег или нет, думаю что данный материал будет интересен многим.

ВНИМАНИЕ! При продаже автомобиля, находившегося в собственности налогоплательщика три года и более, имущественный вычет не предоставляется. Доходы от продажи такого имущества не подлежат налогообложению согласно п. 17.1 статьи 217 Налогового Кодекса. Декларировать их также не нужно. Вы имеете на это право согласно п. 4 Статьи 229 Налогового кодекса. Источник

Определения

Доход — сумма полученная с продажи автомобиля

Расход — сумма покупки автомобиля

Налоговая база — сумма дохода, с которого необходимо заплатить налог

Вычет — сумма, на которую можно уменьшить налоговую базу

Какие бывают вычеты

— код вычета 906 "Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250000 руб.)". Вычет предоставляется на всю сумму дохода, независимо от кол-ва проданных автомобилей.

— код вычета 903 "В сумме документально подтвержденных расходов". Вычет позволяет снизить налоговую базу на сумму расходов. Здесь важно помнить, что сумма вычета не может быть больше дохода. Поэтому если продали дешевле, чем купили, то вычет = сумме дохода.

— код вычета 0 — налог в полной сумме 13%

И так, вот полный список документов, который может Вам пригодиться:

1) Копия ПТС проданного ТС.

2) Договор купли-продажи (далее ДКП) о покупке ТС (сумма, которую Вы изначально заплатили за свой автомобиль).

3) ДКП о продаже ТС (сумма, которую Вы получили на руки, или доход).

4) Форма 3 НДФЛ (как её заполнять я опишу ниже)

5) Форма 2 НДФЛ (оригинал, заверенный печатью организации. Выдаётся в бухгалтерии по месту работы).

6) Заявление на просьбу произвести налоговый вычет (необходимо взять образец по месту прописки, могут отличаться формой заполнения).

Так же Вам понадобится номер своей налоговой инспекции — это код, состоящий из 4-х цифр. Узнайте его в своём отделении по месту прописки. Скорее всего эти 4 цифры должны совпасть с первыми четырьмя цифрами ИНН.

ВАЖНО!

1. При покупке автомобиля обязательно делайте копию договора для себя, а еще лучше составлять договор в трех экземплярах: для себя, для продавца и для ГИБДД! Это вам может пригодиться в будущем, что бы получить налоговый вычет.

2. При продаже автомобиля у вас обязательно должен остаться ваш экземпляр договора! Рекомендуется так же сделать копию ПТС. Все это может пригодиться в налоговой.

По документам — если у Вас чего то нет, то копии вы можете получить в МРЭО, где проводилось оформление ТС.

Немного об уплате налога:

1) Если проданный автомобиль был у вас во владении больше трех лет, и есть документы, это подтверждающие (копия ПТС), то налог платить не придется (согласно п. 17.1 статьи 217 Налогового Кодекса).

2) Если проданный автомобиль был у вас во владении меньше трех лет, но есть документы, подтверждающие, что сумма приобретения авто больше суммы продажи (тут пригодится договор купли-продаже при покупке и продаже) — то налог платить не придется.

3) Если вы продали автомобиль за сумму менее чем 250000 рублей — то налог платить не придется.

4) Если же вы владели автомобилем менее трех лет, никакие документы, подтверждающий его первоначальную стоимость не сохранились, и сумма продажи превышала 250000 руб, то вам придется заплатить налог из следующего расчета:

(сумма продажи "минус" 250000) х 13%. Сумма налога округляется до целых чисел.

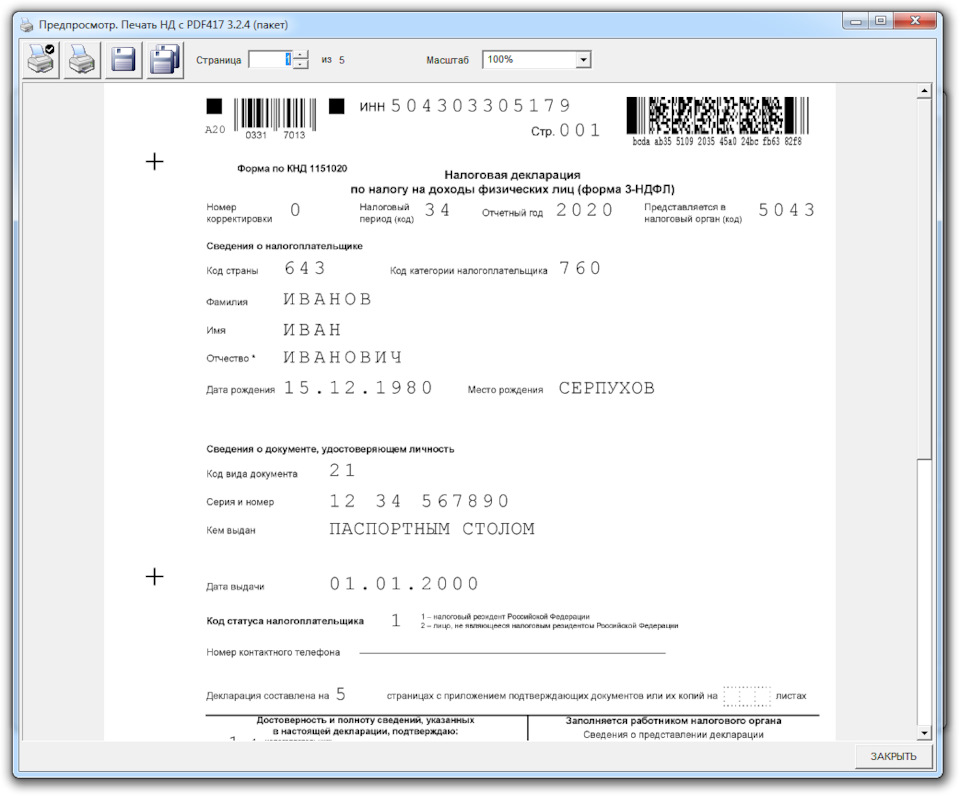

Заполняем форму 3 НДФЛ

Устанавливаем программу, перезагружаем компьютер. Запускаем программу (программа контролирует полноту заполнения каждого раздела, но можно пропустить проверку нажав кнопку "пропустить все").

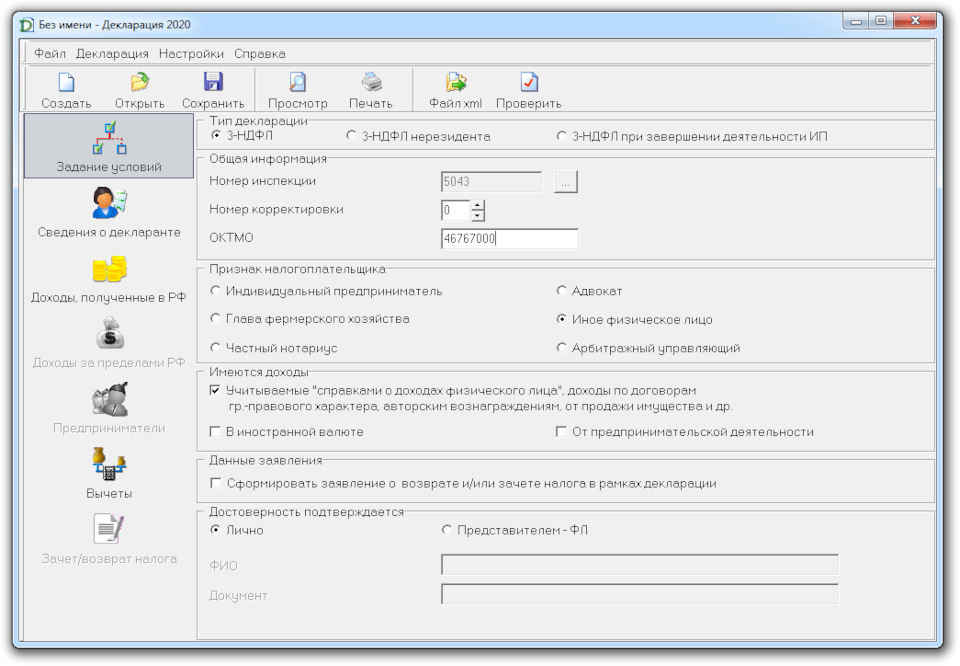

Заполнение раздела "Задание условий":

— Тип декларации — "З-НДФЛ"

— Общая информация — номер инспекции — выбирается из предложенного списка;

— Код ОКТМО

— Признак налогоплательщика — "иное физическое лицо"

— Имеются доходы — "учитываемые (справками о доходах физического лица), доходы по договорам гражданско-правового характера, по авторским вознаграждениям, от продажи"

— Достоверность подтверждается — "лично"

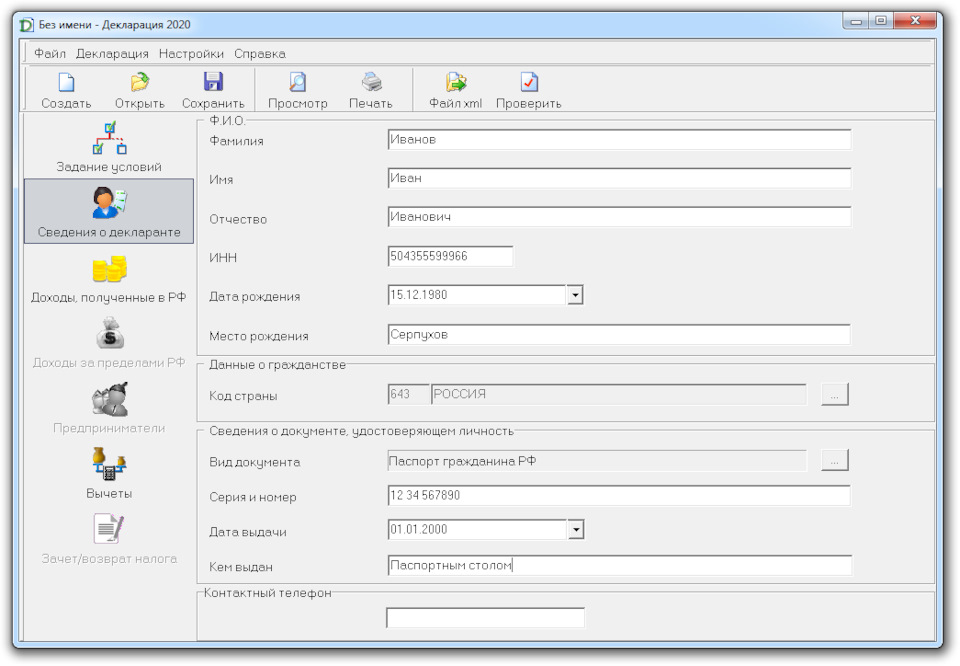

Заполнение раздела "Сведения о декларанте":

— Вводим данные (ФИО, свой ИНН)

— Вид документа — "паспорт гражданина РФ"

— Далее паспортные данные

Вводим свои данные.

Заполнение раздела "Доходы, полученные в РФ"

Инструкция предназначена исключительно для тех, кто в 2020. получал доходы, состоящие из заработной платы от работодателя, и средств, полученных от продажи автомобиля, и не предназначена для заполнения декларации о доходах, полученных из других источников.

Примечание. Обратите внимание, за 2020 год декларацию 3-НДФЛ можно будет подать только в 2021 году!

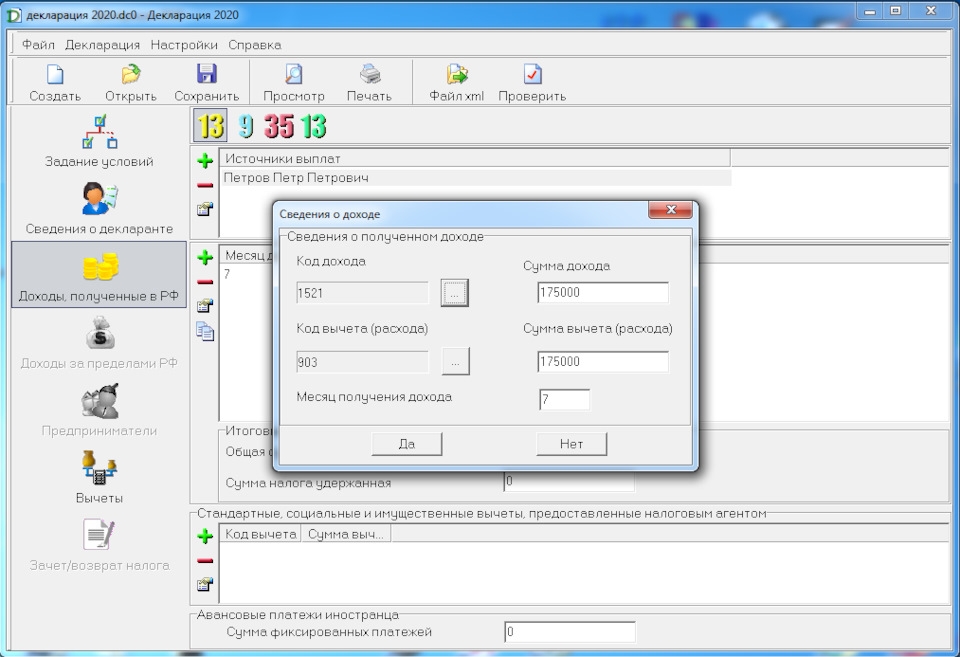

Убедитесь, что вы находитесь на закладке 13 % (цифра 13 желтым цветом): окно разделено на 2 части — "источники выплат" (верхнее) и таблица "месяц дохода-код дохода-сумма дохода-код вычета-сумма вычета" (нижняя).

Вводим данные о продаже автомобиля:

Нажимаем + в окне "источники выплат".

Наименование источника выплат — ФИО покупателя вашего автомобиля (ведь он дал вам денег и от него вы получили свой доход).

Остальные поля не заполняются. Нажимаем "Да" — вводим информацию.

Нажимаем + в нижнем окне. Появляется таблица "Сведения о доходе".

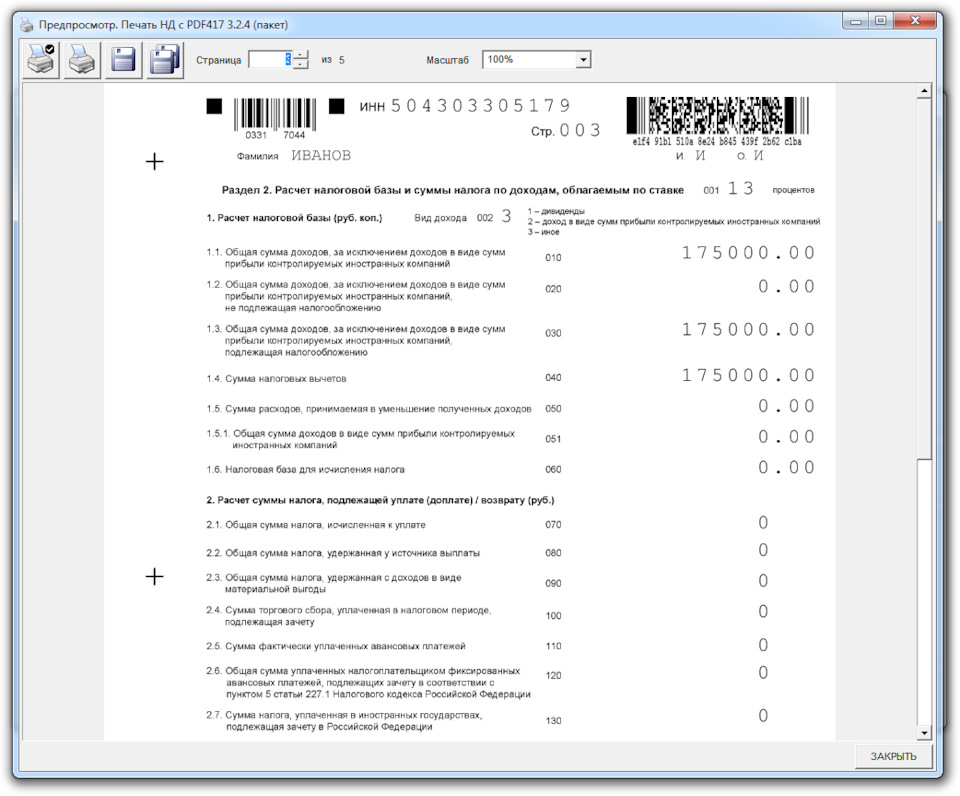

Выбираем код дохода:

"1521 — Доходы от продажи транспортных средств" (ранее был "1520 — Доходы от реализации иного имущества (доли), кроме ЦБ"). Вводим сумму полученного дохода — сумму продажи автомобиля.

Выбираем код вычета (расхода) в зависимости от Вашей конкретной ситуации :

— код вычета 906 "Продажа имущества, находящегося в собственности менее 3-х лет (в пределах 250000 руб.)"

— код вычета 903 "В сумме документально подтвержденных расходов". В окне "сумма вычета (расхода)" введите сумму, указанную в документах, подтверждающих покупку вами автомобиля.

— код вычета 0 — налог в полной сумме 13%

Если ранее был выбран вычет 903, вводим сумму вычета (расхода). Здесь важно помнить, что сумма вычета не может быть больше дохода. Поэтому если продали дешевле, чем купили, то вычет = сумме дохода.

Ставим цифру месяца, в котором был получен доход (продажа автомобиля).

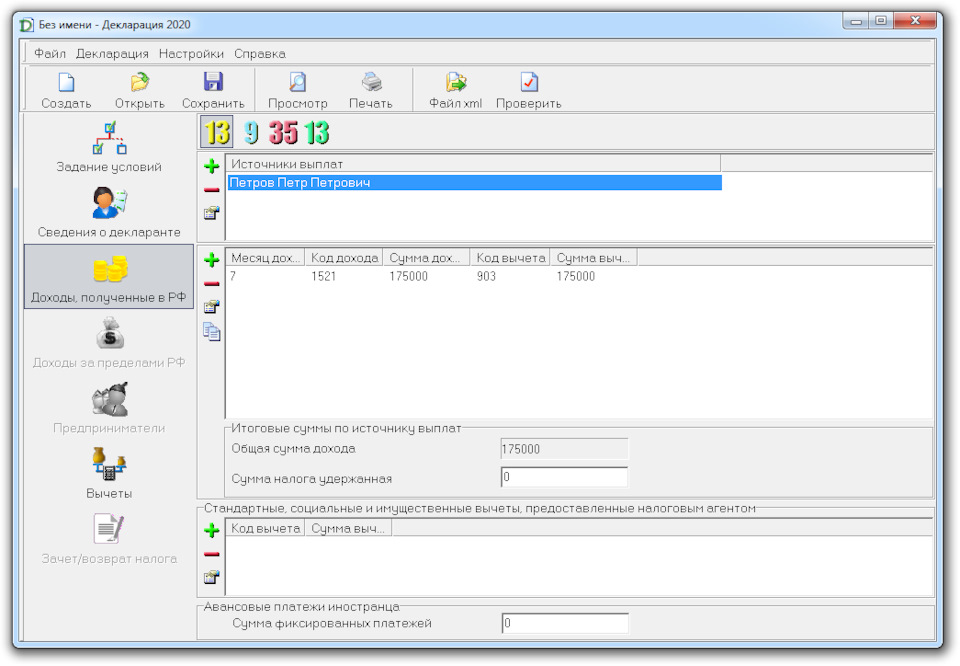

В таблице "Итоговые суммы по источнику выплат" ничего заполнять и редактировать не надо.

С автомобилем всё.

Далее нужно ввести данные из справки 2-НДФЛ.

Примечание. Согласно п. 4 Статьи 229 Налогового кодекса: "налогоплательщики вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 Налогового кодекса, а также доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218 — 221 Налогового кодекса".

Нажимаем + в окне "источники выплат".

"Наименование источника выплат" — введите наименование места вашей работы, так как это указано в строке "1" справки 2-НДФЛ. Введите ИНН, КПП и ОКАТО. Если на месте работы вам предоставлялись стандартные налоговые вычеты (это видно, если в справке 2-НДФЛ заполнен раздел 4), поставим галочку в окне "Данный источник предоставлял стандартные вычеты".

Нажимаем + в нижнем окне окне. Появляется таблица "Сведения о доходе".

Выбираем код дохода, который указан в разделе 3 (это таблица по месяцам) справки 2-НДФЛ, обычно это код 2000 — "Заработная плата и другие выплаты во исполнение трудового договора" и введим сумму, которая указана в справке в соответствующем месяце. Вводим номер месяца. И так далее для всех 12 месяцев года по всем строчкам таблицы.

После ввода данных проверяем все числа.

Если необходимо, то вводим также другие места вашей работы.

Всё — декларация заполнена. Распечатать в двух экземплярах! Один останется у вас, и на нем должна остаться отметка Налоговой о приеме документов! В будущем может пригодиться.

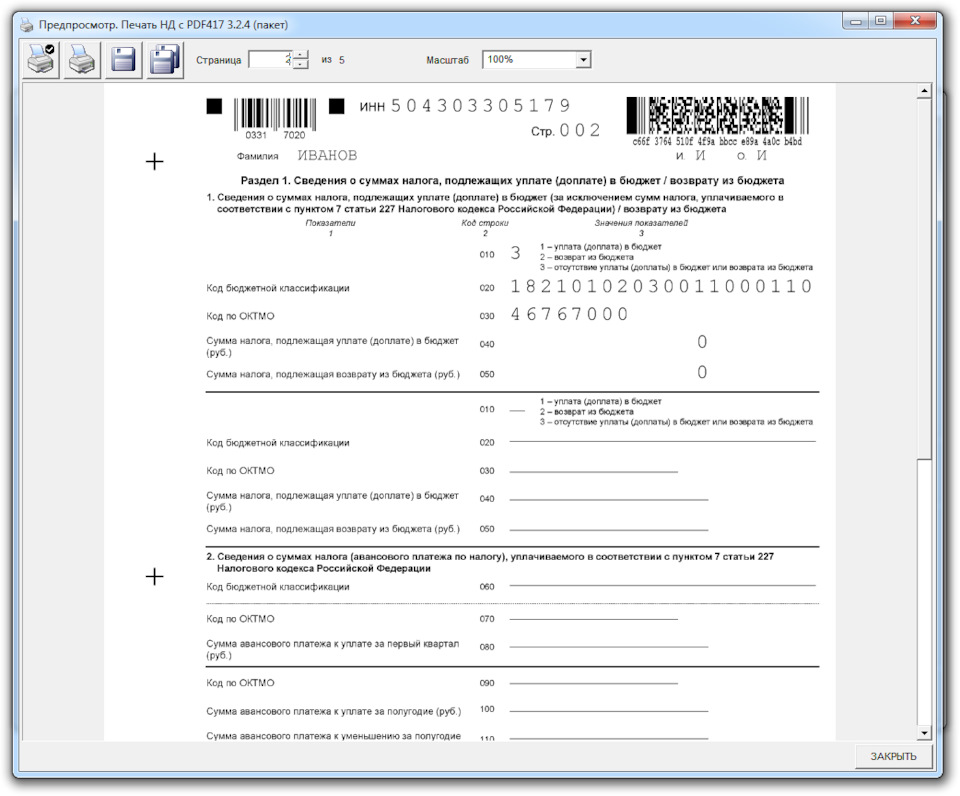

На второй и третьей странице декларации можно увидеть уже рассчитанную с учетом вычетов сумму налога, которую нужно уплатить.

Вместе с декларацией, в зависимости от статей, по которым она заполнена, необходимо написать и подать в налоговую инспекцию заявление, образец которого есть в каждой налоговой инспекции. Лучше спросить о его форме в окне приёма документов, назвав код вычета (906 или 903).

Как платить налог

Если при заполнении декларации получилась сумма к уплате, то ее в конце-концов придется заплатить. В настоящее время механизм уплаты НДФЛ физическими лицами на уровне инструкций налоговой службы четко не регламентирован. Но у нас есть Налоговый Кодекс:

— лица, получившие доход от продажи имущества (в описываемом случае — автомашины), исчисляют и уплачивают соответствующий налог самостоятельно (п/п 2 п.1 ст.228, а также п.2 той-же статьи);

— сумма налога должна быть уплачена по месту жительства в срок до 15 июля года, следующего за отчетным (п.4 ст.228).

Соответственно, если Вы до 15 апреля не дождались извещения налоговой инспекции об уплате налога, то идите в банк платить налог самостоятельно. Реквизиты для уплаты налога можно посмотреть в самой налоговой инспекции. Код бюджетной классификации (КБК) указан на странице 4 декларации 3-НДФЛ

А теперь самое страшное =)

Что будет, если я не подам декларацию и не заплачу налог?

Здесь тоже возможны различные варианты.

Прежде всего, поскольку подача декларации является обязательной, её непредставление является нарушением, предусмотренным ст. 119 Налогового кодекса РФ. Ответственность — штраф в размере 5 % от подлежащей уплате суммы за каждый полный или неполный месяц, прошедший со дня, установленного для её представления, но не более 30 % от суммы неуплаченного налога и не менее 1000 рублей.

Если я ничего не должен по налогу, и не подам декларацию:

Ответственность — штраф в размере 5 % от подлежащей уплате суммы за каждый полный или неполный месяц, прошедший со дня, установленного для её представления, но не более 30 % от суммы неуплаченного налога и не менее 1000 рублей. Значит Вы будете должны государству 1000 рублей, даже если Вы ничего не должны по налогу за автомобиль.

Чем грозит не уплата любой суммы в налоговую инспекцию?

К примеру : при большом желании Вам насолить, на законных основаниях Вас могут не выпустить за границу. И это из за 1000 рублей! Самое интересное, что оплатить на месте не получится — надо оплатить через сберкассу, а далее налоговики должны внести изменения в базу. Только после этого Вас выпустят. Так что решайте сами — платить или не платить, подавать или не подавать.

Если Вы должны и много, то наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года (Статья 198. Часть 1. УК РФ)

При сумме сделки в особо крупных размерах наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок (Статья 198. Часть 2. УК РФ)

Срок подачи декларации

Декларацию необходимо подать до 30 апреля следующего за продажей года. Т.е. продали машину в 2020 году, то декларацию необходимо подать до 30 апреля 2021 года. Минимальный штраф за не своевременную подачу декларации — 1000 руб.

Договор купли-продажи автомобиля можно признать недействительным по тем же основаниям недействительности сделок, что и любой другой договор.

Например, если:

1)договор является мнимой или притворной сделкой (ст. 170 ГК РФ).

Если договор совершен для вида, без намерения создать соответствующие ему правовые последствия, то это мнимая сделка. Если договор прикрывает другую сделку, в том числе сделку на других условиях, это притворная сделка.

Нередко их совершают ответчики по искам и будущие банкроты. Таким образом они пытаются сохранить автомобиль (не дать обратить взыскание на него или включить в конкурсную массу). К примеру, на мнимость может указывать то, что продавец (или даже первоначальный собственник после цепочки продаж) фактически продолжает пользоваться автомобилем, сохраняет контроль над ним, то есть продажа (в том числе формальное исполнение договора в виде передачи автомобиля по акту) состоялась только для вида (п. 86 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25);

2. Кто может требовать признания договора недействительным

Потребовать признать договор недействительным и (или) применить последствия недействительности могут стороны договора, а также иное лицо, которое не является участником сделки (ст. 431.1, п. п. 2, 3 ст. 166 ГК РФ).

Продавец может требовать признания договора недействительным, например, когда его предыдущий руководитель, действуя недобросовестно, продал автомобиль по заниженной цене, то есть договор совершен в ущерб его интересам как юридического лица (п. 2 ст. 174 ГК РФ).

Покупатель может требовать признания договора недействительным, например, если заключил его под влиянием обмана со стороны продавца (ст. 179 ГК РФ).

Третье лицо, которое не является стороной договора купли-продажи, может обратиться в суд с иском, когда таким договором затрагиваются его интересы. Это может быть прямо предусмотрено законом. Например, участник с одним процентом и более от общего числа голосов может оспорить договор как крупную сделку, совершенную с нарушением порядка получения согласия (п. 4 ст. 46 Закона об ООО, ст. 173.1 ГК РФ).

Суд также может удовлетворить иск третьего лица, если законом не установлен иной способ защиты его права и защита возможна лишь путем применения последствий недействительности ничтожной сделки (п. 78 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25).

Например, если ваш должник, чтобы избежать обращения взыскания на автомобиль в рамках исполнительного производства, продает его, вы можете обратиться в суд с иском о применении последствий недействительности ничтожного договора купли-продажи в связи со злоупотреблением правом (ст. ст. 10 и 168 ГК РФ). Только таким образом вы сможете обеспечить защиту ваших законных интересов.

3. В какой срок нужно обратиться в суд

Заявить свои требования нужно в пределах срока исковой давности. По общему правилу это:

1)один год — в случае признания оспоримой сделки недействительной и применения последствий ее недействительности (п. 2 ст. 181 ГК РФ). Срок начинается со дня, когда истец узнал (должен был узнать) об обстоятельствах, которые являются основанием для признания сделки недействительной. Например, покупатель оспаривает договор, заключенный под влиянием существенного заблуждения относительно качества автомобиля. Несмотря на то, что покупатель как сторона сделки знал о ее совершении с момента заключения, это само по себе не свидетельствует о начале течения срока исковой давности с даты заключения договора. В такой ситуации следует исходить из даты установления покупателем обстоятельств, послуживших основанием для обращения в суд, например, с момента получения результатов диагностики автомобиля;

2)три года — в случае признания ничтожной сделки недействительной и применения последствий недействительности (п. 1 ст. 181 ГК РФ). Если с иском обращается продавец или покупатель, то срок исчисляется со дня, когда договор начал исполняться.

Если договор оспаривает лицо, которое не является его стороной, срок исковой давности будет исчисляться со дня, когда оно узнало или должно было узнать о начале исполнения договора, при этом срок не может превышать 10 лет со дня начала исполнения сделки.

Например, участник продавца оспаривает договор со ссылкой на ст. ст. 10, 168 ГК РФ, в связи тем что договор был заключен в результате сговора сторон, направленного на причинение обществу вреда (автомобиль был продан по цене явно ниже рыночной стоимости). В таком случае срок исковой давности будет исчисляться с момента проведения годового собрания, когда участник мог узнать об оспариваемом договоре.

Срок исковой давности не распространяется на возражения ответчика о ничтожности договора. Поэтому если в отношении вас подан иск на основании договора, который вы считаете ничтожным, рекомендуем ограничиться возражением о том, что требование основано на ничтожном договоре, а не подавать встречный иск (п. 71 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25).

4. Как составить исковое заявление о признании договора купли-продажи автомобиля недействительным

Составьте исковое заявление в соответствии с требованиями к его форме и содержанию. Для этого руководствуйтесь правилами, установленными ст. 125 АПК РФ, при подаче в арбитражный суд или правилами, установленными ст. 131 ГПК РФ, при обращении в суд общей юрисдикции, в зависимости от того, в какой суд вам нужно обратиться.

Если вы продавец, то помимо требования о признании договора недействительным включите в иск требование о возврате автомобиля.

Приложите к иску необходимые документы (ст. 126 АПК РФ, ст. 132 ГПК РФ). Например, если вы оспариваете договор в связи с тем, что автомобиль продан по явно заниженной цене, то в качестве документов, подтверждающих обстоятельства, на которых вы основываете свои требования, вы можете приложить отчет о рыночной стоимости автомобиля. Во время разбирательства в суде можно также ходатайствовать о проведении судебной экспертизы.

Если вы не являетесь стороной договора, который требуете признать недействительным, то укажите в иске, какое право (охраняемый законом интерес) было нарушено в результате купли-продажи, какие неблагоприятные последствия это повлекло для вас (п. п. 2, 3 ст. 166 ГК РФ, п. 78 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25).

5. Какие последствия влечет недействительность договора

Если договор купли-продажи автомобиля недействителен, то правовые последствия по нему не возникают, кроме тех, которые связаны с его недействительностью (п. 1 ст. 167 ГК РФ).

Как правило, применяется двусторонняя реституция, когда покупатель и продавец возвращают друг другу исполненное по договору, соответственно автомобиль и деньги.

Однако стороны вправе заключить специальное соглашение о последствиях недействительности договора и предусмотреть иные последствия (п. 3 ст. 431.1 ГК РФ). Это возможно, если:

исполнение договора связано с осуществлением его сторонами предпринимательской деятельности;

договор является оспоримой сделкой;

договор признан недействительным по требованию одной из сторон договора;

соглашение заключается после признания договора недействительным;

соглашение не затрагивает интересы третьих лиц;

соглашение не нарушает публичных интересов.

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Доход от продажи автомобиля облагается НДФЛ, но есть законные способы уменьшения налога, в том числе до нуля. Об этих способах на примерах расскажем в статье.

Когда НДФЛ с продажи автомобиля платить не нужно

Закон освобождает физлицо от уплаты налога на доходы от продажи автомобиля и другого движимого имущества, если это имущество находилось в его собственности 3 года и более. Подавать декларацию 3-НДФЛ в таком случае не нужно (п. 17.1 ст. 217 НК РФ).

При сроке владения автомобилем менее 3 лет требуется расчет НДФЛ и представление налоговой декларации (ст. 214.1, п.1 ст. 229 НК РФ). Хотя и в этом случае не всегда надо уплачивать налог: если налоговая база по реализации транспортного средства окажется равной нулю, ничего в бюджет по такой операции платить не придется.

Как законно не уплачивать НДФЛ с продажи автомобиля или существенно снизить его сумму, расскажем далее.

Способ 1. Снижаем налог с помощью имущественного вычета

Если вы продали автомобиль, принадлежащий вам менее трех лет, при расчете налога можно применить имущественный вычет в сумме 250 000 руб. (подп. 1 п. 2 ст. 220 НК РФ).

Этот способ применяется при соблюдении следующих условий:

- в год реализации автомобиля вы являлись налоговым резидентом;

- проданный транспорт не использовался в предпринимательской деятельности;

- у вас есть документы, подтверждающие полученный доход (договор купли-продажи, акт приема-передачи транспортного средства, платежные документы).

При небольшой стоимости продажи этот способ позволяет снизить НДФЛ до нуля.

Пример 1

В 2021 году гражданин Иванов И. И. продал принадлежащий ему автомобиль ВАЗ-2115, который он приобрел в 2020 году. По договору купли-продажи сумма реализации транспортного средства составила 140 000 руб. Учитывая, что полученный доход менее 250 000 руб., НДФЛ уплачивать с доходов от продажи не нужно. Достаточно представить в 2022 году декларацию 3-НДФЛ и подтверждающие документы.

Если автомобиль продан по цене дороже, чем 250 000 руб., имущественный вычет поможет снизить налог.

Пример 2

Петров П. П. продал за 650 000 свой автомобиль, которым он владел менее 3 лет. У него есть договор купли-продажи и расписка от покупателя о передаче денег продавцу. При расчете налога Петров П.П. применил имущественный вычет в 250 000 руб. и налог к уплате составил (650 000 — 250 000) х 13% = 52 000 руб. Благодаря вычету сумма налога снижена на 32 500 руб. (650 000 х 13% — 52 000).

В последнем примере снизить НДФЛ можно было и другим способом, если бы у продавца были документы, подтверждающие фактические расходы на покупку проданного транспортного средства (см. далее).

Способ 2. Уменьшаем НДФЛ на сумму подтвержденных расходов

Вы можете уменьшить налог к уплате при продаже автомобиля, бывшего в вашей собственности менее 3 лет, другим способом — на сумму расходов на приобретение автомобиля (подп. 2 п. 2 ст. 220 НК РФ, Письмо Минфина от 08.12.2020 № 03-04-05/107235).

Воспользоваться такой возможностью можно при соблюдении следующих условий:

- у вас есть документы, подтверждающие расходы, связанные с приобретением проданного автомобиля;

- вы фактически произвели эти расходы.

Пример 3

Сидоров Н. М. приобрел автомобиль 2 года назад за 2 000 000 руб. в автосалоне. В 2021 году он решил ее продать за 1 500 000 руб. Все документы, подтверждающие расходы на приобретение машины у Сидорова Н.М. имеются, и он решил воспользоваться правом на уменьшение налога на сумму фактических расходов, связанных с покупкой проданного транспортного средства. Налог к уплате составит (1 500 000 — 2 000 000)* 13% = 0 руб., то есть платить в бюджет ничего не нужно.

Подтвердить фактически произведенные покупателем расходы можно договором купли-продажи транспортного средства или актом приема-передачи, в которых есть информация о факте уплаты покупателем денег по такому договору (Письмо ФНС от 21.04.2021 № БС-4-11/5473).

Доходы от продажи имущества, полученного в качестве подарка или по наследству, могут быть уменьшены на суммы, с которых был уплачен НДФЛ при получении данного имущества, или на расходы дарителя (наследодателя) на его приобретение, которые ранее не были учтены им в целях налогообложения. Данные правила применяются в отношении доходов за 2019 и последующие годы (ст. 216, подп. 2 п. 2 ст. 220 НК РФ, ч. 15 ст. 3 Федерального закона от 29.09.2019 № 325-ФЗ).

Продали сразу два автомобиля — что с НДФЛ?

Если в течение одного календарного года вы продали сразу несколько автомобилей, принадлежавших вам менее 3 лет, у вас тоже есть возможность снизить налог — с помощью имущественного вычета или на сумму фактически произведенных и документально подтвержденных, связанных с приобретением этих автомобилей.

Но есть нюанс: имущественный вычет в 250 000 руб. будет применяться не каждому проданному автомобилю отдельно, а к сумме дохода от продажи всего движимого имущества, проданного вами в течение всего календарного года (Письмо Минфина от 14.01.2021 № 03-04-05/1039).

В такой ситуации есть возможность совместить способы 1 и способ 2, тем самым существенно снизив сумму налога. Минфин в Письме от 15.03.2011 № 03-04-05/9-133 отметил, что при продаже в одном календарном году двух автомобилей, находившихся в собственности менее 3 лет, налогоплательщик имеет право воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи автомобиля, в размере до 250 000 руб. и одновременно уменьшить сумму облагаемого налогом дохода от продажи другого автомобиля на сумму документально подтвержденных расходов, связанных с его приобретением.

Читайте также: