Как заполнить 3 ндфл на имущественный и социальный вычет одновременно

Обновлено: 06.05.2024

Правила, которые регулируют порядок предоставления налогового вычета при покупке квартиры/дома в браке, различны в зависимости от того, когда было приобретено жилье – до или после 1 января 2014 года. В 2014 году в Налоговый Кодекс РФ были внесены существенные изменения.

Ниже мы рассмотрим тонкости получения имущественного вычета супругами для ситуаций, когда жилье приобретено ПОСЛЕ 1 января 2014 года. Если Вы приобрели жилье до 1 января 2014 года, то ознакомьтесь со статьей: Особенности получения вычета при покупке жилья супругами до 1 января 2014 года.

Заметка: Датой приобретения жилья следует считать дату государственной регистрации права собственности согласно выписке из ЕГРН при покупке по договору купли-продажи или дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Далее мы отдельно разберем особенности получения налогового вычета при приобретении жилья супругами в общую долевую, общую совместную и единоличную собственность.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность

В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности.

Однако изменения в Налоговом Кодексе РФ поменяли этот порядок. Согласно обновленному Налоговому Кодексу РФ и мнению контролирующих органов вычет при покупке в долевую собственность распределяется в соответствии с величиной расходов каждого супруга, подтвержденных платежными документами.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

В связи с этим рассмотрим две возможные ситуации:

1) Оба супруга несли расходы, подтвержденные платежными документами и каждый оплачивал свою долю самостоятельно. В этом случае каждый может рассчитывать на вычет в размере своих понесенных расходов.

Пример: Супруги Левашов П.В. и Левашова И.С. в 2020 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей. В этом случае супруги смогут получить вычет в размере своих расходов на покупку квартиры по 1.5 млн рублей. К возврату каждому по 195 тыс. рублей.

2) Официально расходы производил один из супругов или они прописаны одной общей суммой на обоих супругов. В этом случае согласно мнению контролирующих органов супруги могут распределить расходы самостоятельно в любых пропорциях на основании Заявления супругов о распределении фактических расходов.

Основание: Письмо ФНС России от 30.03.2016 № БС-3-11/1367@, Минфина России от 29.06.2015 № 03-04-05/37360, от 01.06.2015 № 03-04-05/31428, от 10.03.2015 № 03-04-05/12335.

Данная позиция налоговых органов связана с тем, что согласно Семейному Кодексу РФ независимо от того, кто из супругов фактически нес расходы на покупку жилья, оба они считаются участвующими в таких расходах (п. 2 ст. 34 СК РФ).

Пример: Находясь в официальном браке супруги Берестов Г.К. и Берестова Н.Г. в 2020 году приобрели в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого из супругов составила 1/2). Все платежи производились супругом и платежные документы были оформлены на его имя.

Чтобы каждый из супругов мог получить максимальный вычет в 2 млн рублей, супруги вместе с остальными документами подали в налоговый орган заявление о распределении фактических расходов в следующих пропорциях: 50% (2 млн руб.) - Берестов Г.К., 50% (2 млн руб.) - Берестова Н.Г.

В соответствии с данным распределением каждый из супругов получил максимальный вычет в размере 2 млн рублей (к возврату 260 тыс. рублей).

Распределение вычета по ипотечным процентам при общей долевой собственности

В соответствии с пп. 4 п. 1 ст. 220 Налогового Кодекса РФ налогоплательщик может получить вычет по кредитным процентам в размере расходов, понесенных на их уплату. Однако как мы уже указали выше, все расходы, понесенные супругами в браке, считаются общими (ст. 33, 34 СК РФ).

Соответственно, вне зависимости от того, кто фактически производил оплату кредита, вычет по процентам супруги вправе распределить самостоятельно в любой пропорции, написав в налоговый орган соответствующее заявление (Образец заявления о распределении расходов на уплату процентов по кредиту) (Письмо Минфина России от 16.05.2017 N 03-04-05/31445).

Пример: В 2020 году супруги Выхин С.В. и Выхина З.К. купили в общую долевую собственность квартиру стоимостью 4 млн рублей (доля каждого супруга составила 50%). Для покупки квартиры Выхины оформили ипотечный кредит на сумму 2 млн рублей.

При этом кредит был полностью оформлен на жену, а супруг выступал созаемщиком. Платежи по кредиту также производились супругой. Так как официальный доход Выхина С.В. больше, чем у супруги, Выхины решили распределить вычет по процентам полностью на мужа, написав заявление о распределении расходов на уплату процентов по кредиту.

В результате:

- Выхина З.К. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату);

- Выхин С.В. может рассчитывать на вычет в размере 2 млн рублей (260 тыс. руб. к возврату), а также на вычет по ипотечным процентам и вернуть 13% от уплаченных процентов по кредиту.

Согласно мнению налоговых органов супруги вправе ежегодно менять пропорцию, в которой распределен вычет по ипотечным процентам. Основание: Письма Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106.

Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность

При покупке жилья в совместную собственность оба супруга имеют право на вычет с возможностью распределить его по договоренности. По умолчанию вычет распределяется в равных долях (по 50%), но супруги могут перераспределить его в любой пропорции, вплоть до 100% и 0%.

Доли вычета определяются с помощью предоставления в налоговую инспекцию Заявления о распределении вычета, подписанного обоими супругами (Письма Минфина России от 29.03.2017 № 03-04-05/18320, от 20.04.2015 № 03-04-05/22246, от 08.04.2015 № 03-04-05/19849, ФНС России от 18.09.2013 № БС-4-11/16779@).

При распределении важно помнить, что:

- максимальный размер вычета на каждого из супругов не может превышать 2 млн рублей (к возврату 260 тыс. рублей).

- заявление на распределение основного вычета подается один раз, и в последующем супруги не могут изменить соотношение, в котором будет получаться вычет, в том числе и передать остаток вычета другому супругу.

Основание: Письма Минфина России от 07.09.2012 № 03-04-05/7-1090, от 28.08.2012 № 03-04-05/7-1012, от 20.07.2012 № 03-04-05/9-890, от 18.05.2012 № 03-04-05/7-647.

Заметка: Если стоимость жилья составляет более 4 млн рублей, то при обращении в налоговую инспекцию заявление на вычет предоставлять необязательно, так как вычет по умолчанию распределяется по 50%. Соответственно, каждый из супругов сможет получить максимально возможный вычет в размере 2 млн рублей (260 тыс.рублей к возврату).

Пример: Супруги Шаповалов О.И. и Шаповалова Н.Т. приобрели в 2020 году в общую совместную собственность квартиру стоимостью 4.5 млн рублей. Так как квартира стоит более 4 млн рублей, то каждый из супругов сможет получить вычет в максимальном размере 2 млн рублей (к возврату по 260 тыс. рублей).

Пример: В 2020 году супруги Авесов Е.З. и Авесова Т.М. купили квартиру стоимостью 3 млн рублей в общую совместную собственность. Так как у Авесова Е.З. доход больше, чем у Авесовой Т.М., супруги решили распределить вычет в пропорции: 2 млн рублей супругу (к возврату 260 тыс. рублей) и 1 млн рублей супруге (к возврату 130 тыс. рублей). В будущем при покупке другого жилья супруга сможет дополучить вычет в размере 1 млн рублей (к возврату 130 тыс. рублей).

Пример: Супруги Птичников П.П. и Птичникова А.А. приобрели в 2020 году квартиру стоимостью 2 млн рублей в общую совместную собственность. Так как Птичников П.П. официально не работает, то весь вычет (100%) решили перераспределить на супругу. В результате супруга получит вычет в максимальном размере 2 млн рублей (260 тыс. рублей к возврату).

Распределение вычета по ипотечным процентам при общей совместной собственности

До 1 января 2014 года вычет по ипотечным процентам всегда распределялся в той же пропорции, как и основной вычет. Однако, с 1 января 2014 года вычет по процентам был выделен в отдельный вид вычета, и теперь он может распределяться отдельно и в иной, чем основной, пропорции (пп. 4 п. 1 ст. 220 НК РФ, Письмо Минфина России от 16.05.2017 N 03-04-05/31445, от 01.10.2014 N 03-04-05/49106).

Соответственно, по своему желанию и вне зависимости от распределения основного вычета супруги могут распределить вычет по процентам в любой пропорции (например, 50/50, 0/100), подав в налоговую инспекцию Заявление о распределении вычета.

Пример: Супруги Чирков А.Б. и Чиркова Я.В. в 2020 году купили квартиру в совместную собственность стоимостью 4 млн рублей. Для покупки квартиры Чирковы взяли ипотечный кредит на сумму 2 млн рублей. При этом кредит был полностью оформлен на мужа, а жена выступала созаемщиком.

Супруги подали в налоговую инспекцию заявление о распределении расходов, согласно которому основной вычет они будут получать по 50% каждому, а вычет по процентам полностью получит муж Чирков А.Б. (100% ему, 0% супруге).

В результате покупки каждый из супругов сможет получить основной вычет в размере 2 млн рублей (к возврату по 260 тыс. рублей) со стоимости покупки квартиры, а Чирков А.Б. получит также вычет по процентам в полном объеме независимо от того, на кого будут оформлены платежные документы по уплате кредита.

Согласно мнению ФНС России супруги вправе ежегодно на основании заявления перераспределять сумму затрат на погашение процентов (Письмо Минфина России от 06.11.2015 № 03-04-05/63984, от 01.10.2014 N 03-04-05/49106).

Пример: В 2018 году супруги Тишин Е.Е. и Тишина А.С. купили квартиру в совместную собственность стоимостью 4 млн рублей. Для приобретения квартиры Тишины оформили ипотечный кредит в размере 2 млн рублей, по которому за 2018 год уплатили процентов на сумму 200 тыс. рублей.

В 2019 году супруги подали в налоговую инспекцию заявление о распределении основного вычета и вычета по процентам по 50%. Соответственно, каждый из них заявил основной вычет в размере 2 млн рублей (к возврату 260 тыс. рублей) и вычет по процентам в размере 200 тыс. руб. х 1/2 = 100 тыс. руб. (к возврату 13 тыс. руб.).

В 2020 году Тишина А.С. вышла в декретный отпуск, и поэтому в 2021 году супруги решили перераспределить вычет по процентам полностью на мужа (100%), подав в налоговую инспекцию новое заявление о распределении вычета по процентам в пропорции 100% - Тишину Е.Е. и 0% -Тишиной А.С.

Применение имущественного вычета в случае оформления жилья единолично на одного из супругов

Всё имущество, приобретаемое супругами в браке, является общей собственностью супругов (п. 1 ст. 256 НК РФ, ст. ст. 33, 34 СК РФ), поэтому вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (Письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 №03-04-05/14480, от 26.03.2014 № 03-04-05/13204).

Соответственно, если квартира/дом оформлена только на одного из супругов, то:

- вычет может целиком получить супруг, на которого оформлено жилье. Заявление о распределении вычета в этом случае не требуется.

- вычет может быть распределен между супругами по их договоренности с помощью заявления о распределении вычета. Данная ситуация полностью аналогична приобретению жилья в общую совместную собственность (подробнее - Имущественный налоговый вычет при приобретении жилья супругами в общую совместную собственность) с единственным исключением: даже при стоимости жилья более 4 млн.руб. супругам необходимо подать в налоговый орган заявление о распределении вычета.

Пример: Супруги Балашов И.И. и Балашова У.Д. купили в 2020 году квартиру за 2 млн рублей, которая была оформлена полностью на Балашова И.И. Несмотря на то, что квартира и все документы оформлены только на мужа, супруги решили, что налоговый вычет будет получать супруга.

Они подали в налоговую инспекцию заявление о распределении вычета (100% - супруге и 0% - супругу) и в результате Балашова У.Д. получила вычет в полном объеме 2 млн рублей (к возврату 260 тыс. рублей).

Если стоимость приобретенного жилья составляет 4 млн рублей и более, и никто из супругов не получал вычет ранее, то всегда имеет смысл распределять вычет по 50%, чтобы каждый мог получить вычет в максимально возможном размере 2 млн рублей (к возврату 260 тыс. руб.). Даже если кто-то из супругов не может воспользоваться вычетом на текущий момент, это право останется за ним в будущем.

Пример: Находясь в официальном браке супруги Хорошев К.К. и Хорошева Ю.А. купили квартиру за 4 млн рублей, которая была целиком оформлена на Хорошеву Ю.А. Несмотря на то, что квартира и все документы оформлены только на жену, оба супруга решили получить вычет по данной квартире.

Они подали в налоговую инспекцию заявление о распределении вычета (50% - мужу и 50% - жене), и в результате каждый из них получил вычет в полном объеме 2 млн рублей (к возврату каждому по 260 тыс. рублей).

Пример: В 2020 году Емельянов В.И., находясь в браке, купил квартиру за 5 млн рублей. Несмотря на то, что квартира была оформлена только на Емельянова В.И., супруги решили распределить налоговый вычет. Учитывая, что Емельянова В.И. в 2020 году находилась в декретном отпуске (не платила налог на доходы), в 2021 году супруги подали в налоговую инспекцию заявление о распределении вычета (50% - мужу и 50% - жене), а также декларацию для возврата налога Емельянова В.И. (так как он работал и платил налог на доходы).

В свою очередь Емельянова В.И. сможет воспользоваться своим вычетом, как только у нее появятся налогооблагаемые доходы, например, она выйдет на работу из декретного отпуска.

Применение имущественного вычета в случае оформления жилья в общую собственность с детьми

При покупке жилья в общую собственность с ребенком/детьми, родители могут получить вычет по долям детей. Подробнее все особенности получения налогового вычета за детей были рассмотрены нами в отдельной статье: Получение налогового вычета за детей при покупке квартиры/дома/жилья.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Каждый гражданин может вернуть из бюджета часть уплаченного подоходного налога НДФЛ 13%. Не все знают о такой возможности, но она действительно есть, и многие люди успешно возвращают в семейный бюджет значительные суммы денег.

Если вы купили жилую недвижимость, то можете получить 13% с затраченных на покупку средств, но не более 260000 р. Для этого нужно собрать пакет документов и заполнить декларацию о доходах.

Правила заполнения декларации 3-НДФЛ

Вручную

Есть два способа. Первый – распечатать бланк и вписывать данные в клеточки от руки. Второй – заполнить на компьютере в формате PDF или Excel, а потом распечатать.

В любом случае придерживайтесь правил:

Особенности заполнения 3-НДФЛ для имущественного вычета

Для имущественного вычета потребуется заполнить Титульный лист, Раздел 1, Приложение к Разделу 1, Раздел 2, а также Приложения 1 и 7. Остальные разделы и приложения заполняются при необходимости.

Если ваш годовой доход меньше 2 млн р. в год, вычет будет переноситься на следующий налоговый период. В этом случае вам придется заполнять декларацию на второй и третий год до получения полной суммы. Если стоимость недвижимости меньше 2 млн. руб., право получить остаток вычета сохраняется на будущие покупки.

Пошаговая инструкция по ручному заполнению декларации 3-НДФЛ

Оформление титульного листа

Для заполнения титульного листа потребуется паспорт или иной документ, удостоверяющий личность.

На титульном листе нужно заполнить:

Как заполнить первый раздел

Перед тем как заполнять раздел 1, нужно рассчитать сумму возврата в разделе 2.

После расчета указывайте значения:

Строка 010. Пишите 2 – возврат налога из бюджета.

Строка 020 – код бюджетной классификации. Для возврата уплаченного НДФЛ код такой: 182 1 01 02010 01 1000 110.

Стока 030 – код по ОКТМО работодателя из справки 2НДФЛ

Строка 040. Ставим ноль.

Строка 050. Переносите сумму из строки 160 раздела 2.

Приложение к Разделу 1. Заявление о зачете (возврате) налога

- Строка 095. Укажите номер заявления 1. Если у Вас несколько работодателей, то заполняете несколько заявлений (Приложений к Разделу 1).

- Строка 100. Указывается сумма налога, подлежащая возврату из Раздела 1

- Строка 110. Указываете КБК 18210102010011000110

- Строка 120. Код ОКТМО из Раздела 1

- Строка 130. Налоговый период ГД.00.2020

- Строка 140. Название банка, где у вас открыт расчетный счет

- Строка 150. БИК банка

- Строка 160. Укажите код счета 02

- Строка 170. Укажите 20-ти значный номер расчетного счета

- Строка 180. Укажите свои ФИО

Второй раздел

Здесь вы подсчитываете сумму налога, которая вернется на ваш счет.

- Строка 001. Укажите налоговую ставку – 13.

- Строка 002. Поставьте 3 – иное.

- Строка 010 – годовой доход. Нужно посчитать по формуле: строка 070 приложения 1 + строка 070 приложения 2 + строка 050 приложения 3 + строка 220 приложения 5.

- Строка 020 – общая сумма доходов, которые не облагаются налогом. Если такие есть, перенесите из строки 120 приложения 4.

- Строка 030. Строка 010 – 020.

- Строка 040 – сумма вычета. Сложите строки приложения 7: 120, 130, 150 и 160.

- Строка 050. Это убытки по операциям с ценными бумагами (приложение 8 строка 040 + 050). Если таких операций не было, ставим 0.

- Строка 051. Доходы от участия в иностранных компаниях. Переносим из строки 070 приложения 2 или ставим 0.

- Строка 060. Налоговая база. Вычисляется так: строки 030 + 051 – 040 – 050. Если отрицательное значение или ноль, ставим 0.

- Строка 070. Считаем 060*13.

- Строка 080. Переносим строку 080 приложения 1.

- До 150 строки укажите налоги, уплаченные в разных случаях. Если таковых не было, везде проставляем 0.

- Строка 160. Сумма, которую вам вернут. Считаем по формуле: строки 080 + 090 + 100 + 110 + 120 + 130 – 070.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы по форме 2-НДФЛ. ИНН, КПП, ОКТМО работодателя указаны в этой справке.

Приложение 7

Это расчет имущественного вычета. Если вы купили несколько жилых объектов, то для каждого объекта недвижимости нужно заполнить отдельное приложение. Тогда строки 100 – 180 заполняются только на последнем листе.

Налоговую декларацию 3-НДФЛ за 2020 год налогоплательщики обязаны сдавать по новой форме. Рассказываем, что именно поменялось и как декларацию правильно заполнить и представить в налоговую инспекцию.

Изменения в декларации 3-НДФЛ

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

- в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

- Код: - Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

- Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

Мы уже рассказали, за что получают налоговые вычеты. Пришло время для главной статьи — как заполнить декларацию самостоятельно.

Со стороны может показаться, что все очень сложно, но на самом деле нет. Самое долгое — собрать документы. Саму декларацию я заполняла 17 минут. Семнадцать мучительных минут.

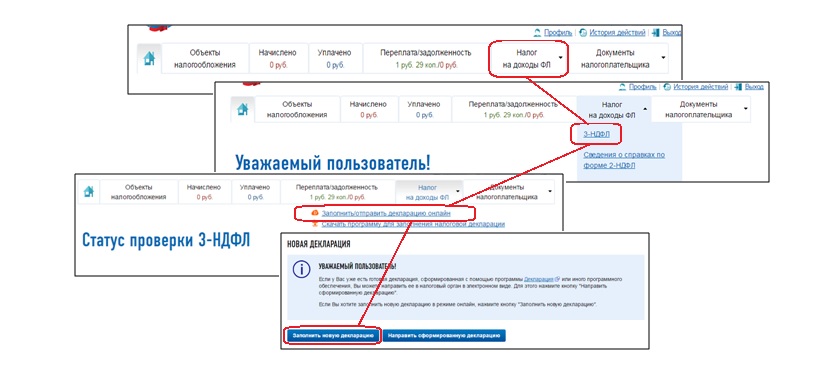

Как заполнить декларацию на сайте налоговой

- Получить пароль для личного кабинета на сайте ФНС.

- Сделать квалифицированную электронную подпись. ФНС выпустит ее бесплатно.

- Подготовить документы.

- Заполнить декларацию по подсказкам в личном кабинете.

- Заполнить заявление на возврат налога и приложить к декларации.

- Ждать камеральной проверки в течение трех месяцев. Если инспектор найдет ошибки, подать корректирующую декларацию.

Где заполнять декларацию

Чтобы получить вычет, нужно заявить государству, сколько вы должны ему налогов, и что часть этих денег вам надо вернуть. Это заявление и есть декларация.

Декларацию можно заполнить несколькими способами:

- Бумажную версию от руки — бланк распечатывают на принтере или берут с собой в ФНС.

- В специальной программе, которую скачивают с сайта ФНС.

- В личном кабинете на сайте ФНС.

Заполнять от руки сложно — нужно знать, какие листы прикладывать, а какие нет. Программа с сайта ФНС работает только на Виндоусе. По моему опыту, самый простой вариант — заполнить декларацию 3-НДФЛ на сайте ФНС в личном кабинете.

Сколько вернут денег

Я не могу вернуть больше денег, чем заплатила налога. При этом максимальная сумма, по которой можно возместить налог, — 120 тысяч рублей. Получается, вернуть я могу не более 15 600 Р .

Это общая сумма компенсации для расходов на собственное обучение, лечение, негосударственное пенсионное обеспечение и добровольное пенсионное страхование, на дополнительные страховые взносы на накопительную часть трудовой пенсии. Исключение — дорогостоящие медицинские услуги: по ним вычет не ограничен.

По справке 2-НДФЛ , которую я использую для декларации, я заработала 247 326,16 Р , уплатила налогов — 31 152 Р . В 2017 году я потратила на лечение у стоматолога 29 915 Р (мне хватает одной справки).

Моя компенсация — 29 915 Р × 13% = 3889 Р , а вы рассчитайте свою.

Сейчас у нас есть право и техническая возможность заполнить декларацию. Но чтобы доказать, что вы имеете право на вычет, нужны подтверждающие документы — все, что докажет, что вы действительно платили налоги и имеете право на вычет из них.

В примере будем заполнять декларацию на возмещение расходов на лечение у стоматолога. Нам понадобятся следующие документы.

Справка 2-НДФЛ с работы за прошлый год. Она подтверждает, что вы платили налоги, из которых будете делать вычет. Компании, где вы работали, обязаны сдавать эти справки в налоговую сами. Если вы заполняете декларацию через личный кабинет, то теоретически справка за прошлый год должна там отразиться. Обычно к середине апреля будущего года все справки уже подгружаются в систему.

Если в личном кабинете почему-то еще нет вашей справки, придется сходить за ней к работодателю.

Подтверждающие документы. Нужно как-то подтвердить расходы, по которым вы получите вычет. В случае с медициной нужно показать договор с клиникой, справку о потраченных деньгах и копию лицензии — все это вам выдадут в клинике по чекам. Документы выдадут не сразу, а по требованию: сначала нужно написать заявление, потом прийти второй раз, в назначенную дату. В моей клинике справку готовили неделю.

В справке будет прописана та сумма расходов, на которую вы сохранили чеки. Потеряли чек — в справку деньги не включат.

Я подавала свою декларацию в 2018 году, и с тех пор формы в личном кабинете изменились. Покажу, как заполнить декларацию в 2021 году.

Виды вычетов, которые планируете заявить в этом году, указаны на одном экране. В этом примере только социальные, поэтому выбирайте их

Социальные вычеты бывают нескольких видов. Заполняйте только одну строку, если платили за свое лечение. Нужно указать полную сумму расходов. Для дорогостоящего лечения или покупки лекарств есть отдельные строчки, это важно для расчета суммы налога

Следующий шаг — это заявление на возврат. Оно подается в составе декларации, но его можно пропустить и подать позже. В заявлении укажите номер своего счета, название банка и БИК. На эти реквизиты придут деньги от налоговой

В последнем разделе нужно прикрепить документы: справку, договор, лицензию, 2-НДФЛ и другие по необходимости.

Если оплачивали лечение детей или супруга, то понадобится свидетельство о рождении или о браке. В общем, все, что нужно налоговой для проверки расходов, родства и права на вычет. Заранее обработайте копии документов, чтобы они занимали не очень много места. К декларации можно приложить максимум 20 Мб.

В прошлом году я подала декларацию в феврале, а получила деньги в июне. Эту мою декларацию еще не проверили

В какой-то момент может позвонить инспектор и попросить оригиналы документов. Держите их под рукой. Проверьте, какой контактный телефон вы указали: инспектор будет звонить по нему.

В течение месяца после окончания проверки вам должны перечислить деньги. Бывает, что платят быстрее.

Когда стоит самому заполнять декларацию на сайте ФНС

На заполнение декларации вместе с тем, чтобы сделать скриншоты, у меня ушло 17 минут. Но эта декларация — очень простая, в ней нет ни дополнительных доходов, ни стандартных, ни имущественных вычетов.

Если у вас более сложный случай и крупная сумма вычета, например за квартиру — не рискуйте и обратитесь к знакомому бухгалтеру. Как правило, за заполнение декларации берут от 1000 Р .

15 минут, ну-ну. Электронная подпись в личном кабинете создавалась 40 минут. Не забудьте что нужно отсканировать все документы, при этом сумма файлов должна быть не больше 20 МБ, и каждый файл не более 1 МБ. Когда только договор приобретения квартиры на 30 страниц, и нет навыков сжатия изображений и создания единой pdf - выделите несколько часов, чтобы аккуратно подготовить документы. И вы потратите их распределив на несколько дней. 15 минут — это для тех, кто потратил неделю на подготовку документов.

Dmitry, так там и написано так. что 15 минут когда все документы собраны и электронную подпись она получила только на следующий день после подачи.

Dmitry, каждый файл не более 10 МБ - опечатался

Делала налоговый вычет за лечение (стоматология) в 2016 году. Раньше никогда с этим не сталкивалась, поэтому по первости было сложновато. Декларацию заполняла долго, предварительно долго в интернете изучая порядок заполнения самой декларации, изучала процедуру по возврату налогового вычета, перечень необходимых для налоговой документов, читала соответствующие комментарии и отзывы, смотрела видео по заполнению декларации.

Подала декларацию через сайт налоговой с приложением всех необходимых отсканированных документов.

Примерно месяца 3 шла камеральная проверка. В течение этого времени мне пришло по почте письмо из налоговой о необходимости явки. Пришла, предоставила все оригиналы документов.

Потом в личном кабинете налоговой подтвердили сумму налогового вычета. Там же я написала заявление на возврат, подписала электронной подписью. И через какое-то время получила деньги на карту.

Теперь изучив всю процедуру, в следующий раз явно справлюсь быстрее)

Отличная статья и так во время, спасибо! А если на момент оплаты по чекам я нигде не была трудоустроена, (хотя договор с клиникой на моё имя), я уже не смогу получить вычет, да?

Stasie, если до конца отчетного периода у Вас был офиц доход и оплачивался НДФЛ, то получите.

Stasie, Да и устраиваться вам даже никуда не надо. Главное, что вы эти три года платили какие-то суммы НДФЛ - и совершенно не важно откуда, с каких работ/доходов вы этот налог платили, вы имеете право его сумму уменьшить.

Юрий, отчётный период – это три года с момента первого взноса? (в моём случае). То есть если я прыгаю в последний вагон уходящего поезда и устраиваюсь официально сейчас, то я смогу получить вычет за те три года тоже?

Полдня , в итоге отправила с ошибкой и теперь должна налоговой денег вместо вычета )

Natalia, Я тоже с подобной проблемой сталкивался! После начисления мне немыслимого налога после покупки квартиры(тоже ошибся в чем то. ) пришлось обратиться лично в налоговую - там внимательно рассмотрели мою претензию и разобрались,правда,пришлось письменное заявление написать с приложением копий документов(кстати, тетка "в окне" даже не потребовала от меня заверений нотариальных копий - сама заверила) ИМХО, может,только мне повезло. Но, кстати,я не скандалил, а спокойненько с ними разговаривал. Правда пересчет у них занял почти 3 месяца, но деньги вернули.

Интересно, а протезирование зубов - это дорогостоящая или нет?

В списке дорогостоящих написано просто "протезирование", без детализации

Роман, протезирование зубов (изготовление зубных протезов) == "протезирование".

1. Заполнение личных данных

Если укажите ИНН, то сведения о дате и месте рождения, о гражданстве, о документе, удостоверяющем личность можно не вводить. При отсутствии ИНН эти разделы обязательны к заполнению.

![]()

По справке 2-НДФЛ введите следующие данные:

(г. Йошкар-Ола - 88701000).

Введите сумму вычета.

Укажите сумму расходов в соответствующей строке.

Если вы дополнительно хотите получить имущественный налоговый вычет, выберите соответствующую закладку в меню вычетов.

4. Отправка подтверждающих документов

5. Подписание и отправка декларации

Если вы забыли пароль, то сертификат подписи можно сформировать вновь, отозвав действующий сертификат.

6. Заполнение заявления на возврат налога

Читайте также: