Как заплатить налоги за другую организацию в 2021 году

Обновлено: 15.05.2024

Письмо об уплате за третье лицо — это документ, извещающий кредитора о совершении платежа за должника. Гражданское законодательство позволяет производить расчеты по задолженности сторонним организациям.

В каком случае готовят письменное извещение организации-кредитора

Если законом или договором не установлено, что лицо, у которого образовалась задолженность, обязан исполнить возникшие обязательства лично, он вправе попросить другую организацию погасить за него долг. Организация-кредитор обязана принять такое исполнение (ст. 313 ГК РФ). Но в дополнение следует получить письменные доказательства того, что полученные средства — это деньги, перечисленные за должника.

Если в платежном поручении на перечисление денежных средств не указано, что деньги перечислены за должника, кредитор запрашивает у организации, погасившей задолженность, письмо-подтверждение о том, что она заплатила за организацию, имеющую долг. На практике кредиторы просят письмо-подтверждение даже в случае, если платежное поручение содержит всю необходимую информацию.

Кто, кому и в какие сроки направляет письменные извещения

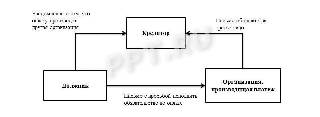

Письмо-подтверждение об уплате за третье лицо, составленное организацией, перечислившей денежные средства, направляется кредитору после запроса от должника и проведения оплаты.

Компания с имеющейся задолженностью письменно уведомляет кредитора о том, что она обратилась с просьбой к другой организации погасить ее долг. Схематично это выглядит следующим образом:

Как составить письменное обращение

Унифицированной формы не предусмотрено. Организация вправе разработать собственный образец письма об уплате за другое юридическое лицо и утвердить его в учетной политике. Включите в документ следующие обязательные реквизиты:

- наименование кредитора, его адрес;

- номер и дату платежного поручения;

- сумму, перечисляемую кредитору;

- наименование должника;

- указание на перечисление средств за нарушителя;

- реквизиты письма компании, у которой числится долг;

- основание возникновения обязательства;

- подпись руководителя организации, перечисляющей денежные средства;

- дата и печать компании.

Образцы

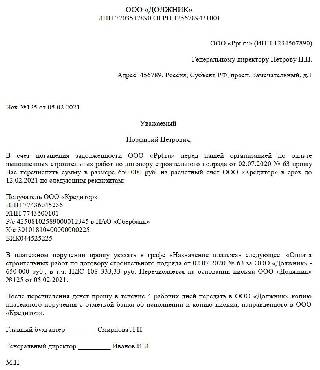

Актуальный образец письма о платеже за другую организацию от должника плательщику:

| Исх. № ____ | от ___________________ |

Возврат денежных средств гарантируем.

Подтверждение составляется на фирменном бланке компании. Кроме обязательных реквизитов, составители указывают юридический адрес, ИНН, фамилию, имя и отчество руководителя и основание возникновения обязательства. Это необходимо, чтобы идентифицировать кредитора и платеж: иногда банк расценивает такие поступления как ошибочное перечисление денежных средств.

В качестве основания возникновения денежного обязательства указывают реквизиты договора. Если стороны не оформляли соглашение и денежное обязательство возникло на основании выставленного кредитором счета, указываются реквизиты счета.

При погашении долга компании-должнику следует запросить у компании-кредитора расписку в получении платежа, которую последний обязан выдать (п. 2 ст. 408 ГК РФ).

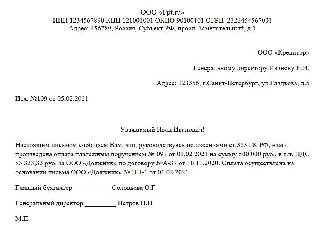

Вот для примера образец письма должнику:

А это образец письма об оплате от третьего лица (должника):

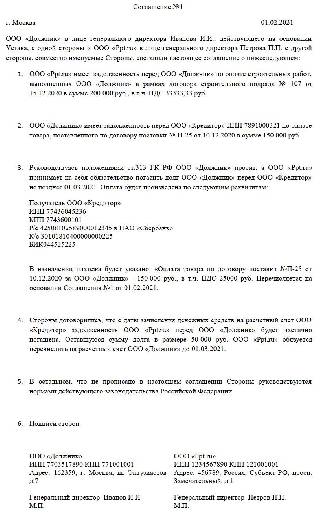

А так выглядит соглашение о платеже с третьим лицом, заключенное между компанией, у которой имеется долг, и его контрагентом, который погашает денежное обязательство.

Какие подготовить документы, чтобы не было претензий у налоговиков

Компании-кредитору следует хранить у себя следующие документы:

- подтверждение от контрагента, погашающего долг за третье лицо;

- уведомление от третьего лица с информацией о том, что за него погасят долг;

- платежное поручение с отметкой банка;

- договор, в рамках которого производится погашение денежного обязательства.

Компании, обращавшейся за погашением ее долга, следует хранить у себя следующие документы:

- письмо с просьбой контрагенту уплатить долг или соглашение с фирмой, погашающей долговые обязательства;

- копию подтверждения, направленного кредитору;

- копию платежного поручения с отметкой банка;

- договор, в рамках которого производятся расчеты.

Контрагенту, погашающему денежное обязательство третьего лица, следует хранить у себя письмо с просьбой контрагента уплатить его долг, соглашение с этим контрагентом, оригинал платежного поручения и оригинал запроса, направляемого компании-кредитору.

Иногда организации оплачивают за своих контрагентов (или связанные организации) их долги. В этой статье разберем, как отразить операции по уплате налогов и оплате услуг сторонних организаций за контрагента в 1С 8.3 Бухгалтерия.

Оплата за другую организацию — проводки 1С 8.3 Бухгалтерия

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление оплаты третьему лицу | |||||||

| 01 марта | 76.09 | 51 | 60 000 | 60 000 | Перечисление оплаты за поставщика третьему лицу | Списание с расчетного счета — Оплата поставщику | |

| Зачет оплаты в счет задолженности перед поставщиком | |||||||

| 01 марта | 60.01 | 76.09 | 60 000 | 60 000 | 60 000 | Зачет оплаты в счет задолженности перед поставщиком | Корректировка долга — Зачет авансов |

Перечисление оплаты третьему лицу

В день перечисления оформите Списание с расчетного счета ( Банк и касса — Списание с расчетного счета ).

Заполните документ так же, как при обычной оплате поставщику, указав:

- Получатель — третье лицо, которому фактически перечисляете деньги;

- Счет расчетов/авансов — 76.09.

Платежка заполняется аналогично обычной оплате поставщику с той разницей, что в Назначении платежа следует указать информацию, по которой третье лицо (получатель платежа) мог бы идентифицировать оплату.

Проводки

Зачет оплаты в счет задолженности перед поставщиком

После оплаты закройте задолженность перед поставщиком с помощью Корректировки долга ( Покупки — Корректировка долга ).

В качестве Поставщика (кредитора) укажите поставщика, которому вы должны. А в поле Новый поставщик — того, кому вы перевели платеж по письму поставщика.

Заполните автоматически табличную часть существующими остатками по договорам с поставщиком и удалите при необходимости лишние строки.

В поле Новый договор выберите основание, по которому перечислили третьему лицу деньги.

Проводки

Контроль

В результате проведения документа закрываются обе задолженности — убедитесь в этом с помощью Оборотно-сальдовой ведомости по счету 60 и 76 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В ОСВ по обоим счетам должно быть нулевое сальдо по этим контрагентам (и договорам с ними).

Оплата налога за 3 лицо — проводки в 1С 8.3 Бухгалтерия

У Организации есть кредиторская задолженность по займу перед контрагентом в размере 50 000 руб.

На момент возврата займа Организация получила от контрагента письмо с просьбой перечислить всю сумму задолженности в счет уплаты за него НДС за 1 квартал.

20 апреля Организация перечислила сумму долга 50 000 руб. в бюджет.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Формирование платежного поручения на уплату налога | |||||||

| 20 апреля | — | — | 50 000 | Формирование платежного поручения | Платежное поручение — Уплата налога за третьих лиц | ||

| Уплата налога в бюджет за третье лицо | |||||||

| 20 апреля | 66.03 | 51 | 50 000 | 50 000 | Уплата налога за третье лицо в счет задолженности по займу | Списание с расчетного счета — Уплата налога за третьих лиц | |

Формирование платежного поручения на уплату налога

Для перечисления налога создайте Платежное поручение — для такого случая в программе реализован специальный Вид операции Уплата налога за третьих лиц ( Банк — Платежные поручения ).

- Организация — ваша организация;

- Налогоплательщик — контрагент, за которого платите налог;

- Получатель — налоговая инспекция контрагента;

- по ссылке Реквизиты платежа в бюджет укажите КБК и все данные платежа, соответствующие уплачиваемому налогу;

- Статья расходов — Погашение кредитов и займов, так как для нашей организации происходит погашение займа по договору;

- Назначение платежа — оформляется автоматически по заполненным данным, вручную укажите период уплаты налога.

Проверьте заполнение печатной формы. На рисунках синим отмечены реквизиты контрагента, красным — реквизиты нашей организации.

Уплата налога в бюджет за третье лицо

На основании Платежного поручения оформите Списание с расчетного счета ( Банк — Платежные поручения ).

Документ заполняется автоматически по данным Платежного поручения .

- Счет расчетов — счет, на котором отражена задолженность перед контрагентом, в счет которой уплачен налог (в нашем примере — 66.03).

Проводки

Контроль

Результат операции проверьте по Оборотно-сальдовой ведомости по счету , на котором числилась кредиторская задолженность: в нашем примере — 66.03 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В ОСВ видим, что задолженность по этому договору займа погашена.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Создавать новую организацию в базе 1С: Бухгалтерия 8.3 на практике..У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

Карточка публикации

(4 оценок, среднее: 4,75 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (1)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Изменения в 2022 году, о которых нужно знать бухгалтеру

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

![]()

Содержание

- Причины уплаты налога за третье лицо

- Как уплатить налог за третье лицо

- Как заполнить платежное поручение по уплате налога за третье лицо

- Договор между налогоплательщиком и третьим лицом

- Налоговые последствия при оплате налога третьим лицом

- Законодательная база

Как правило уплата налога – это обязанность налогоплательщика, исполнить которую он должен самостоятельно. В конце ноября 2016 года в законодательстве произошли изменения, которые теперь позволяют уплачивать налог иным лицом за конкретного налогоплательщика. В статье подробно рассмотрим как должна производиться уплата налога за третье лицо в 2022 году и какие могут возникнуть последствия у налогоплательщика и у иного лица.

Причины уплаты налога за третье лицо

- Увеличение возможностей исполнения обязательств по налогам, то есть возможных путей решения вопроса по уплате налога у налогоплательщика больше, соответственно, вероятность возникновения долга снижается;

- Уплата одной из компаний холдинга. Довольно часто в настоящее время встречаются компании, состоящие из некоторого количества юридических лиц или предпринимателей. Такие компании объединяются в холдинги и в момент погашения обязанности по налогу достаточные денежные средства могут быть только у одной из компаний. Для того, чтобы не переводить средства с одной организации в другую удобнее оплатить налог иным лицом;

- Уплата учредителем или контрагентом. Вероятна и такая ситуация, когда компания обязана срочно погасить долг по налогу (к примеру компания планирует участвовать в тендере), но достаточных средств на счете нет. Законом не запрещено уплатить этот долг учредителю или контрагенту.

Важно! Нельзя зачесть излишне уплаченный (взысканный) налогоплательщиком налог (пени или штраф) в счет погашения недоимки или предстоящего платежа по налогу (пени или штрафу) третьего лица.

Как уплатить налог за третье лицо

Для того, чтобы уплатить налог за третье лицо соблюдаться должны следующие правила:

Как заполнить платежное поручение по уплате налога за третье лицо

Для того, чтобы налоговый платеж был исполнен правильно в отношении того налогоплательщика за которого он оплачивается, важно, чтобы платежное поручение было составлено в соответствии с новыми правилами по указанию информации (Правила №58н от 05.04.2017).

Важно! Даже если налог уплачен третьим лицом налогоплательщику нужно иметь копию поручения, подтверждающего оплату для устранения возможных вопросов налоговой.

Основные трудности при заполнении платежки на перечисления налога за иное лицо могут возникнуть в отношении реквизитов плательщика. Разберем основные из них:

Важно! Если при оплате налога за третье лицо была допущена ошибка, не влекущая за собой отмену платежа, то его можно уточнить, написав в налоговый орган соответствующее заявление. Но заявление подать должен сам налогоплательщик, а не то лицо, которое фактически производило за него оплату.

Договор между налогоплательщиком и третьим лицом

Законодательством не установлены жесткие требования по тому, как именно должны оформляться отношения между налогоплательщиком и лицом, производящим за него оплату налога. Однако, договор или другое документальное подтверждение между двумя лицами в данной ситуации должны быть составлены.

- Если третье лицо – это дебитор налогоплательщика, то заключают договор поручения, либо соглашение о перечислении налога за налогоплательщика. Одним из вариантов может также быть написание письма дебитору с просьбой погасить налог в счет погашения задолженности;

- Если никаких договорных отношений между двумя лицами нет, то заключают договор займа на сумму налога. Договор может быть как беспроцентным, так и процентным;

- Если третьим лицом является учредитель, то заключить можно следующие виды договора: займа, дарения или беспроцентного целевого финансирования.

Налоговые последствия при оплате налога третьим лицом

Важно уделить особое внимание документальному оформления уплаты налога третьим лицом. От вида заключенного между сторонами документа будут зависеть наличие или отсутствие налоговых последствий.

В качестве другого примера можно привести уплату налога учредителем. Если оформляется договор дарения, то главным фактором при определении налоговой будет размер доли учредителя. Так, при определении налоговой базы не будет учитываться доход, полученный безвозмездно от учредителя, если доля его в уставном капитале более 50%. В этом случае помощь учредителя не будет облагаться налогам. Если же это требование не выполнено, то сумма, уплаченная третьим лицом за налогоплательщика будет считаться внереализационным доходом организации, который подлежит налогообложению.

Читайте также: