Как закрыть налог на прибыль в конце года

Обновлено: 16.05.2024

В последние рабочие дни года мы с коллегами сверяем расчеты, создаем резервы, реформируем баланс. В 2021 году последний рабочий день приходится на 30 декабря. Рассказываем, что нужно сделать бухгалтеру до конца года, и как уложиться в срок.

Сверить расчеты с налоговой и ФСС

Сверка с ФНС и ФСС показывает: компания заканчивает год с долгами или с положительным балансом; есть ли у нее зависшие и невыясненные платежи. Если акт сверки выявляет переплату, от нее можно легко избавиться и не показывать дебиторку в отчетности. Достаточно подать заявление на зачет излишков в счет будущих платежей или вернуть деньги на расчетный счет.

Провести сверку с ФНС. Необходимо запросить акт сверки — можно подать бумажное или электронное заявление.

Провести сверку с ФСС. Заявление на сверку составляют в свободной форме — у соцстраха нет требований к содержанию документа. На ответы из ФСС предельный срок не установлен. Обычно фонд отвечает на запрос в течение 10 дней.

Сверить расчеты с контрагентами

Главное правило бухучета — вся бухгалтерская отчетность должна быть достоверной и подтверждаться актами сверки.

Сверка расчетов поможет выявить задолженность. Безнадежную дебиторскую и кредиторскую задолженности в конце года списывают по приказу руководителя. Если компания не сформировала резерв по сомнительной задолженности, ее относят к внереализационным расходам.

Важно: когда кредитор согласует акты сверки, срок задолженности отсчитывают с момента подписания документа.

Проверить договоры и контракты. Если в декабре заканчивается срок договора, его нужно продлить дополнительным соглашением или заключить новый контракт. Если пролонгация не нужна, компания выполняет обязательства по оплате и закрывает договор.

Многие контракты действуют до 31 декабря

Проверить архив. Нужно освободить место и избавиться от документов, у которых закончился срок хранения. Например, первичку, промежуточные бухгалтерские отчеты, кассовые документы и акты инвентаризации хранят минимум 5 лет. Когда истекает минимально допустимый срок хранения, бухгалтерские документы обычно утилизируют.

Провести инвентаризацию

Имущество и обязательства инвентаризуют перед формированием годовой отчетности. Руководитель издает приказ, определяет сроки инвентаризации и назначает комиссию. Для распоряжения используют унифицированную форму ИНВ-22 или разрабатывают собственный бланк.

Бланк приказа о проведении инвентаризации по форме ИНВ-22

Скачайте бланк

По окончании проверки составляют акт или итоговую ведомость. В документе отражают выявленные отклонения: недостачи или излишки. Полученные результаты бухгалтер отражает в годовом балансе.

Важно: расхождения по инвентаризации регистрируют в том отчетном периоде, в котором проводилась проверка.

Создать резервы

В конце года бухгалтер проверяет остатки и формирует новые резервы, например, на отпуск, ремонт основных средств и гарантийный ремонт. Также резервы создают, если инвентаризация выявила сомнительные долги, обесценение финансовых вложений.

Фактические резервы проверяют в последний рабочий день, но в документах фиксируют проверку 31 декабря, — даже если этот день объявлен выходным. Если в резервных фондах остались средства, их переносят на следующий год. Если компания израсходовала резервы, формируют новые.

Важно: резервы можно создавать не только в бухгалтерском, но и в налоговом учете. Если компания ведет упрощенный учет, она создает резервы по сомнительным долгам, остальные резервы учитывать необязательно.

Установить лимит кассы

Срок действия кассового лимита компания устанавливает самостоятельно. Если у вас лимит действует до конца года, его нужно обновить. Требование распространяется не на всех — индивидуальные предприниматели и компании-представители малого бизнеса могут работать без кассового лимита.

Реформировать баланс

Бухгалтер не сможет закрыть год, если не реформирует баланс. Реформация — это последняя учетная операция в текущем году. Так бухгалтер подводит финансовые итоги года и фиксирует прибыль или убыток.

Составить график отпусков и штатное расписание

Если в организации есть кадровик, он занимается графиком отпусков и штатным расписанием. Бухгалтеру достаточно проверить утвержденный график, чтобы рассчитать фонд оплаты труда с учетом отпускных на следующий год.

Составить график отпусков. Если кадровика нет, график отпусков составляет бухгалтер. Для этого ему нужно собрать информацию по сотрудникам: кто и когда планирует уйти в отпуск в следующем году. На основании полученной информации бухгалтер заполняет унифицированную форму Т-7 или составляет график на собственном бланке.

Бланк графика отпусков по форме Т-7

Скачайте бланк

Важно: график отпусков составляют за 2 недели до начала года. В 2021 году его необходимо составить до 17.12.2021.

Составить штатное расписание. Если оклады сотрудников зависят от МРОТ, нужно изменить штатное расписание — увеличить оклады и рассчитать новую доплату до МРОТ. С 1 января МРОТ составляет 13 890 ₽.

Рассчитаться с сотрудниками

Выплатить зарплату. Между выплатой зарплаты и авансом должно пройти не больше 15 календарных дней. Но если компания уходит на новогодние каникулы, работники не смогут получить выплату раньше 10 января.

Чтобы не нарушать закон, авансовую часть работникам выплачивают с 27 по 30 декабря 2021 года. Если работники получают аванс до 27 декабря, зарплату необходимо выплатить до 30 декабря. Если аванс выплачивают с 27 по 30 декабря, зарплату можно перевести по графику — в январе 2022 года.

Важно: если по срокам основная часть декабрьской зарплаты попадает на новогодние каникулы, бухгалтеру нужно перечислить зарплату до 30 декабря 2021 года и начислить НДФЛ.

Выплатить отпускные. Если отпуск сотрудника начинается в новогодние каникулы, отпускные нужно выплатить до 30 декабря 2021 года.

НДФЛ по отпускным и больничным начисляют в день выплаты, а перевести деньги в налоговую нужно до последнего дня месяца. В этом году 31 декабря объявлен выходным днем, поэтому НДФЛ можно уплатить в первый рабочий день после каникул — 10 января 2022 года. Но я рекомендую перенести зарплатные выплаты на 27–29 декабря, а НДФЛ перечислить на следующий день. Тогда в годовой отчетности не повиснет кредиторка.

Провести ревизию НДФЛ и страховых взносов. Перед закрытием года бухгалтер проверяет заявления на вычеты сотрудников и порядок применения вычетов: по какой ставке удержан НДФЛ, совпадает ли удержанный налог с налоговым статусом работника. Если бухгалтер выявил расхождения, он доначисляет налог текущим годом.

Кроме этого, необходимо проконтролировать, правильно ли компания применяет тарифы по страховым взносам. Начисление взносов проверяют по карточкам учета и сверяют с лимитами. В 2021 году предельная база по ОПС — 1 465 000 ₽, по ВНиМ — 966 000 ₽.

Изменить учетную политику

По основным средствам отражают:

- группы основных средств (ОС), которые выделяет организация;

- лимит стоимости основного средства;

- критерии существенного отличия по стоимости и сроку полезного использования для признания объекта основным средством;

- периодичность и способ начисления амортизации;

- способ оценки по каждой группе ОС;

- учет последствий переоценки;

- способ списания накопленной дооценки.

По учету капитальных вложений в учетной политике прописывают способ перехода на новый ФСБУ — ретроспективный или перспективный. Например, если компания занимается арендой, в учетной политике отражают:

- применение ФСБУ для договора аренды с исполнением до 31.12.2022;

- порядок применения стандарта — упрощенный или перспективный;

- группы предметов аренды;

- дату начисления процентов для расчета величины обязательств по аренде;

- периодичность признания доходов по операционной аренде и другие изменения.

Заявить о смене налогового режима

Если организация планирует перейти с ОСНО на УСН, подать заявление в ФНС нужно до 31.12.2021. Если компания меняет объект налогообложения по упрощенке, также до конца года бухгалтеру нужно подать заявление в ИФНС по ТКС или через личный кабинет налогоплательщика.

Чтобы не стоять в очереди, отправьте заявление через личный кабинет налогоплательщика

Важно: если хотите перейти с упрощенки на другую систему налогообложения, вы можете подать уведомление до 15 января 2022 года.

До 31 декабря подают уведомления компании, которые меняют порядок уплаты авансовых платежей: переходят на уплату ежемесячных авансов из фактической прибыли или выбирают обычные авансовые платежи.

Памятка для ИП

Некоторые предприниматели работают без бухгалтера. Им необходимо помнить, что до 31 декабря необходимо уплатить фиксированные страховые взносы за себя. В 2021 году размер фиксированных платежей составляет: 8 426 ₽ на ОМС, 32 448 ₽ на ОПС плюс 1% с дохода, который превысил 300 000 ₽. Взносы с превышения нужно уплатить до 1 июля 2022 года.

С 2022 года взносы возрастут: фиксированный взнос на ОПС составит 34 445 ₽, фиксированный взнос на ОМС — 8766 ₽.

Реформация баланса — это ежегодная процедура, проводимая 31 декабря для определения финансового результата отчетного года (чистой прибыли или убытка). Совершают реформацию после того, как все операции финансово-хозяйственной деятельности отражены в учете, то есть последней записью 31 декабря .

Производят реформацию баланса в два этапа.

Счет 90 закрывается ежемесячно. Для этого сопоставляются дебетовые и кредитовые обороты по субсчетам, открытым к счету 90. На разницу между дебетовым и кредитовым оборотами ежемесячно делают запись:

— Д-т 90-11 — К-т 99 — если получена прибыль от текущей деятельности;

— Д-т 99 — К-т 90-11 — если получен убыток от текущей деятельности.

Аналогичным образом по окончании каждого месяца сопоставляются дебетовые и кредитовые обороты по субсчетам, открытым к счету 91, и определяется сальдо прочих доходов и расходов, которое отражается по дебету (кредиту) счета 99 и кредиту (дебету) субсчета 91-5 .

Получается, что по счетам 90 и 91 сальдо в синтетическом учете на конец каждого месяца отсутствует. Однако на субсчетах указанных счетов продолжают числиться остатки, которые накапливаются в течение всего отчетного года и закрываются посредством реформации баланса на 31 декабря внутренними записями на субсчет 90-11 (91-5) .

Проводки первого этапа проведения реформации бухгалтерского баланса представлены в схеме ниже.

В результате сделанных записей дебетовые и кредитовые обороты по субсчетам, открытым к счету 90 (91), будут равны. Сальдо как в целом по счетам 90 (91), так и по всем открытым к ним субсчетам будет равно нулю.

Пример 1. Первый этап реформации

В течение года отражены следующие хозяйственные операции:

— выручка от реализации (Д-т 62 — К-т 90-1) — 2196000 руб.;

— списана себестоимость реализованной продукции (Д-т 90-4 — К-т 43) — 1268000 руб.;

— списаны управленческие расходы (Д-т 90-5 — К-т 26) — 328000 руб.;

— отражена прибыль от реализации (Д-т 90-11 — К-т 99) — 234000 руб. (2196000 руб. — 366000 руб. — 1268000 руб. — 328000 руб.).

31 декабря 2020 г. необходимо закрыть все субсчета к счету 90:

Д-т 90-1 — К-т 90-11 на сумму 2196000 руб. — закрыт субсчет 90-1 по окончании года;

Д-т 90-11 — К-т 90-2 на сумму 366000 руб. — закрыт субсчет 90-2 по окончании года;

Д-т 90-11 — К-т 90-4 на сумму 1268000 руб. — закрыт субсчет 90-4 по окончании года;

Д-т 90-11 — К-т 90-5 на сумму 328000 руб. — закрыт субсчет 90-5 по окончании года.

Таким образом, по состоянию на 01.01.2021 сальдо как в целом по счету 90, так и по всем открытым к нему субсчетам будет равно нулю.

Счет 99 предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период. На этом счете в течение года отражаются прибыль (убыток) от текущей деятельности, сальдо прочих доходов и расходов. Кроме того, на счете 99 отражаются начисление налогов на прибыль, отложенного налогового обязательства, списание отложенного налогового актива и др.

По окончании отчетного года счет 99 закрывается .

Пример 2. Второй этап реформации

По итогам года организация:

— получила прибыль от текущей деятельности — 234000 руб. (Д-т 90-11 — К-т 99);

— получила прибыль от финансовой деятельности — 96 руб. (Д-т 91-5 — К-т 99);

На 31.12.2020 в учете организации числится прибыль в сумме 191958,72 руб. (234000 руб. + 96 руб. — 42137,28 руб.). Она списывается в состав нераспределенной прибыли последней проводкой декабря: Д-т 99 — К-т 84.

После того как произведена реформация баланса, сальдо по счетам 90, 91 и 99 будет отсутствовать. На счете 84 будет числиться сумма чистой нераспределенной прибыли или чистого непокрытого убытка.

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

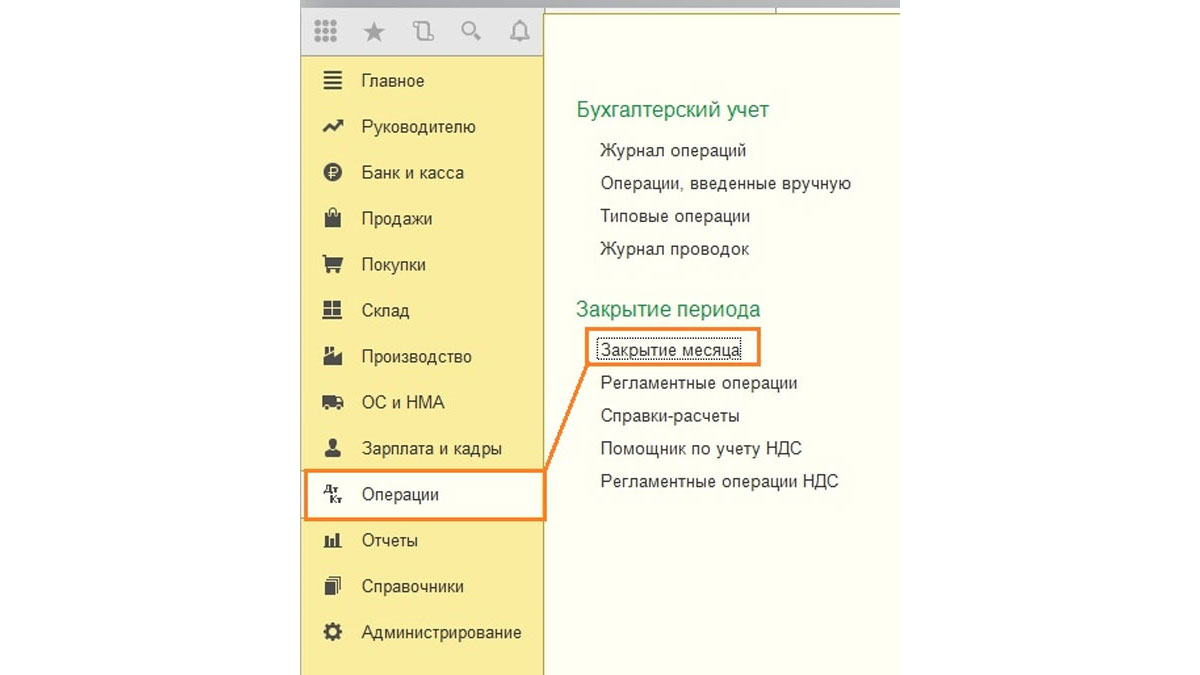

Операция Закрытие месяца в БП 8.3

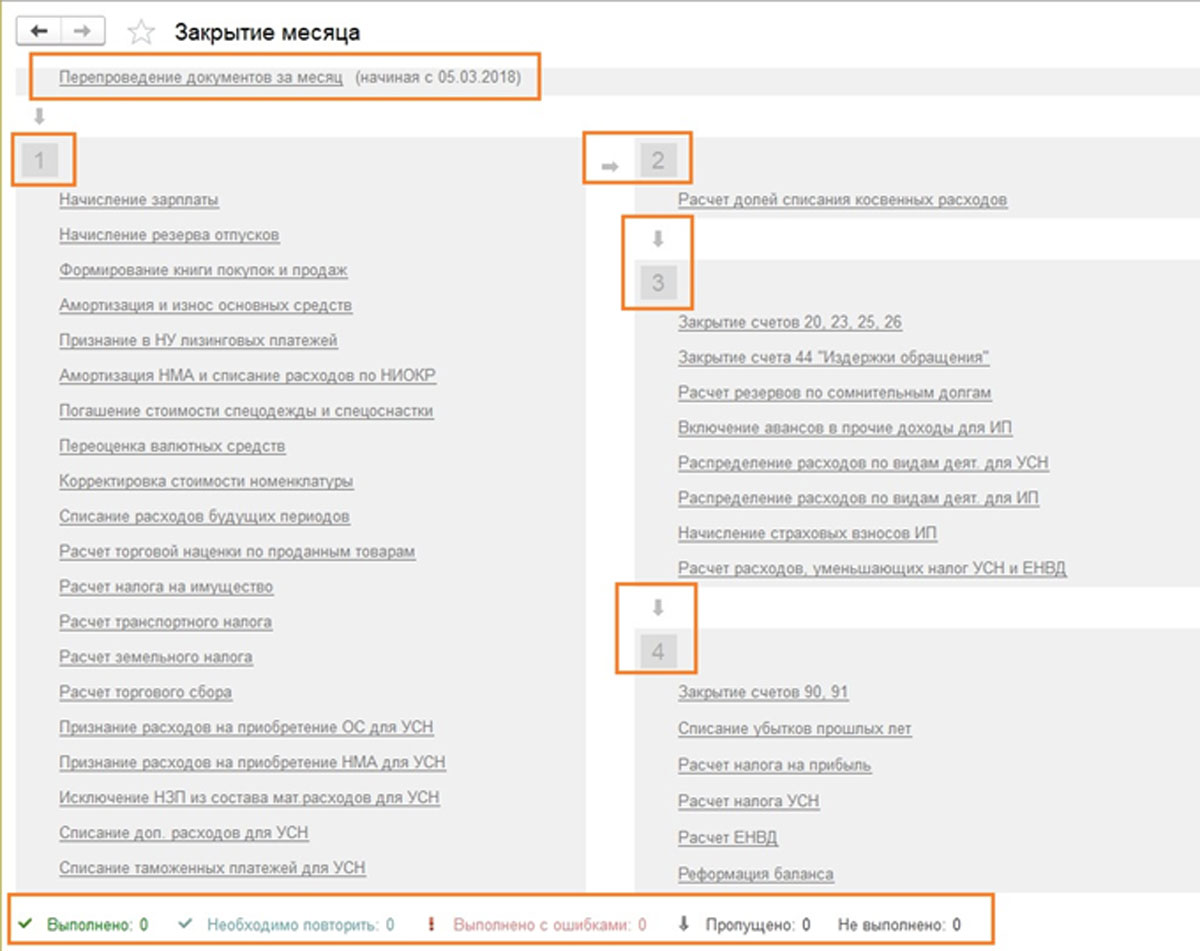

Рис.1 Операции – блок Закрытие периода – Закрытие месяца

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

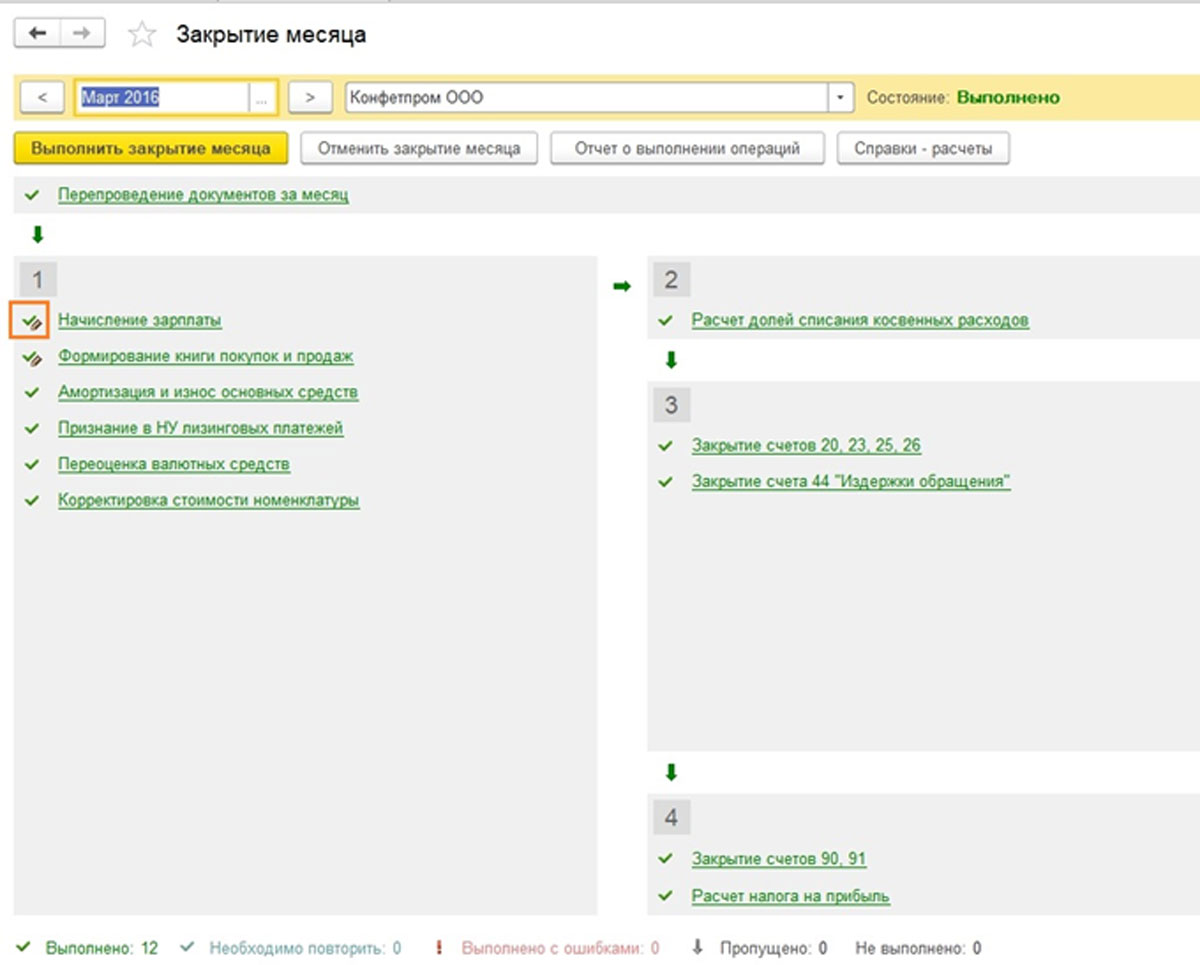

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

Рис.3 Исправленные вручную операции

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

Рис.6 Вызвать контекстное меню и посмотреть ошибки

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

Рис.7 Можно перепровести документы

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

Рис.8 В пределах первого блока операции провелись независимо друг от друга

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

Рис.9 Изменится статус с Выполнено на Необходимо повторить

Закроем месяц повторно.

Рис.10 Закроем месяц повторно

Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов.

Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов

Видим итоговые проводки, например, по амортизации за месяц.

Рис.12 Видим итоговые проводки, например, по амортизации за месяц

И более подробную справку-расчет.

Рис.13 И более подробную справку-расчет

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка Отчет о выполнении операции, она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

Рис.14 Отчет о выполнении операции

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Рис.15 Возможны сторнирующие проводки

Блок 2

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Блок 3

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

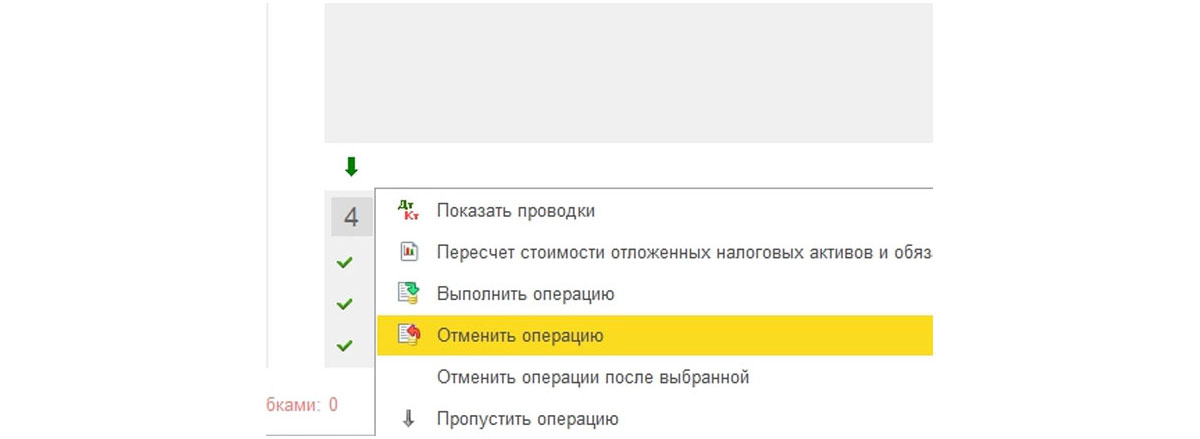

Для исправления ситуации отменяют реформацию баланса.

Рис.18 Для исправления ситуации отменяют реформацию баланса

Только эту операцию, весь месяц по остальным пунктам остается закрытым.

Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым

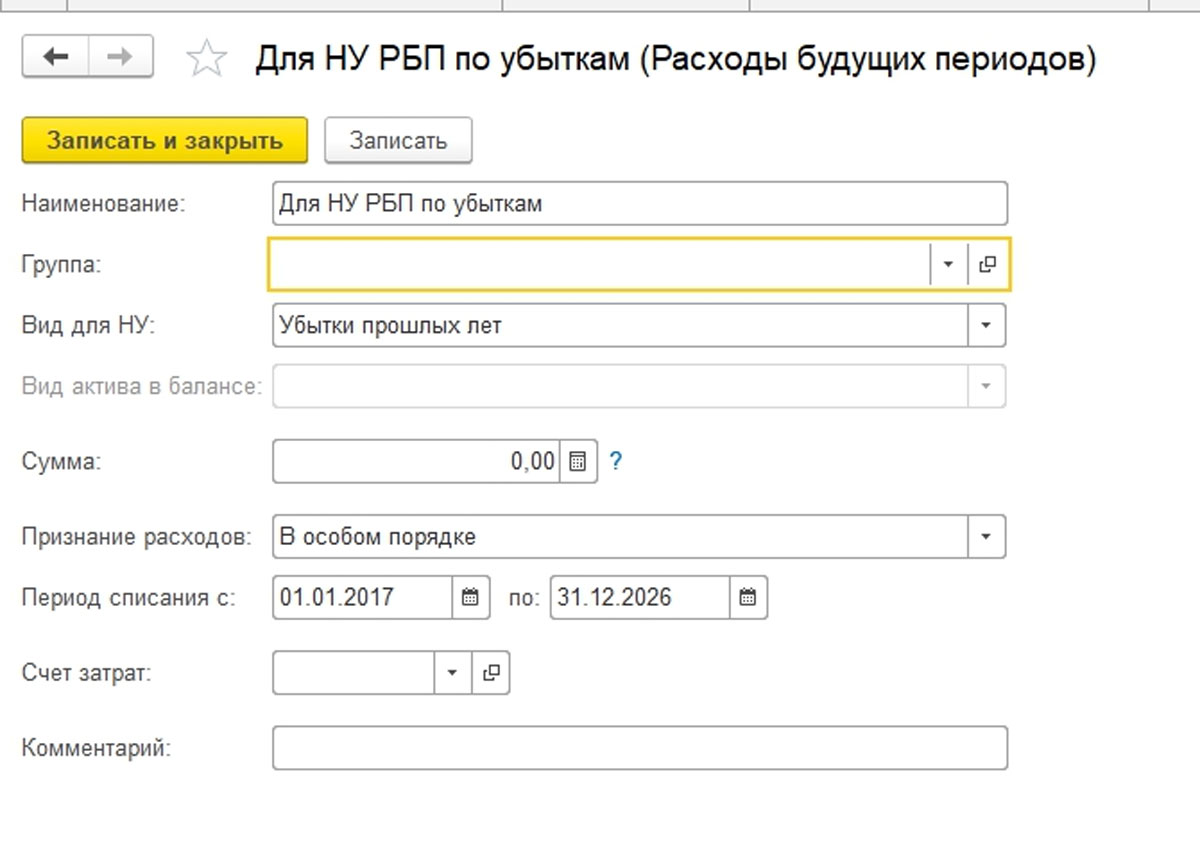

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

Рис.20 Аналитика выбирается из справочников

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Убытки прошлых лет. Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

Рис.22 Убытки прошлых лет

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

Чтобы получить от государства налоговый вычет по ИИС, нужно владеть счётом минимум три года, и только после этого его можно закрывать. У частного инвестора Сергея Акулова ИИС действовал пять лет. Чтобы закрыть счёт, ему пришлось подписать и отсканировать больше 100 документов. Рассказываем, как правильно закрыть ИИС и сэкономить своё время и деньги.

Что такое ИИС и чем он выгоден

ИИС — это индивидуальный инвестиционный счёт, разновидность брокерского счёта. Он даёт своему владельцу одну из льгот:

Для получения налоговых льгот необходимо владеть счётом минимум три года.

Личный опыт: я заработал на ИИС за три года 70%

4 особенности ИИС

1. У инвестора может быть только один ИИС.

2. Со счёта нельзя частично снимать деньги, это приведёт к закрытию ИИС и потере льгот.

4. Ценные бумаги и деньги с ИИС можно переводить от одного брокера к другому.

Сколько времени должно пройти с момента открытия ИИС до его закрытия

Закрыть ИИС можно в любое время. В законе нет никаких ограничений на минимальный срок действия счёта. Но есть особенность: для получения льгот нужно владеть ИИС не меньше трёх лет. Если срок будет меньше, то, скорее всего, нужно будет заплатить государству некоторую сумму. Сколько именно, зависит от типа вычета.

Потери при досрочном закрытии ИИС

Вот формула для расчёта пени:

Пеня = сумма вычета * количество дней с момента получения вычета * (ключевая ставка /300)

Например, если государство вернуло 97,5 тысячи ₽, а вы через два года закроете счёт, то пеня составит 9104 ₽.

Отсчёт срока действия ИИС начинается с даты подписания договора о его открытии, а не с даты первого внесения денег.

Два варианта закрытия ИИС

Перед закрытием ИИС необходимо определиться, что делать с ценными бумагами, находящимися на счёте. Есть два варианта:

1. Продажа ценных бумаг по рыночной цене и вывод денег со счёта. Это самый простой способ.

2. Перевод ценных бумаг на брокерский счёт. Это более сложный и затратный способ: большинство брокеров берут комиссию за перевод бумаг. Плюс в том, что можно получить дополнительно льготу на долгосрочное вложение. Это значит, что при продаже активов после трёх лет владения платить налог на прибыль не придётся.

БКС при переводе возьмет 177 ₽ за поручение на списание бумаг и столько же за поручение на зачисление за каждого эмитента.

Инструкция: как перевести ценные бумаги к другому брокеру

Пошаговая инструкция: как закрыть ИИС

Последовательность действий при закрытии ИИС:

1. Выбрать вариант закрытия счёта: с продажей ценных бумаг или с переводом на брокерский счёт.

2. Подписать необходимые документы: в первом случае — распоряжение на вывод денег, во втором — поручение на перевод ценных бумаг.

4. Дождаться перевода денег или ценных бумаг. Они должны поступить через 14 дней.

5. Подписать заявление на закрытие ИИС.

При закрытии ИИС брокер переведёт активы на указанные счета и при необходимости самостоятельно рассчитает и удержит налоги. После этого можно распоряжаться деньгами или ценными бумагами по своему усмотрению, в том числе можно открыть новый индивидуальный инвестиционный счёт.

Битва брокеров: где начинающему инвестору выгоднее открыть счёт

Личный опыт: как я закрывал ИИС

Я открыл ИИС в конце 2015 года, чтобы сформировать накопления на пенсию. Но из-за новогодних праздников деньги поступили только в начале января 2016 года. По итогам 2016 года я получил налоговый вычет.

Мне было удобнее приехать в офис брокера, чем распечатывать и сканировать более 60 документов. Сразу приехать я не смог, был очень занят, а потом брокер начал брать комиссию за оформление в офисе. Пришлось делать всё удалённо.

Сотрудник брокера, готовивший документы, ошибался в названии эмитентов и количестве бумаг, поэтому некоторые поручения приходилось переделывать. Закрытие ИИС затянулось на месяц. За это время мне пришлось подписать и отсканировать более 100 документов.

Читайте также:

- Банковская гарантия как способ обеспечения исполнения налоговой обязанности презентация

- Выплата процентов на остаток по расчетному счету облагается ли усн

- Налог с продажи квартиры в 2017 году в собственности менее 3 лет в

- Как уменьшить налог на имущество физических лиц квартиры в 2021

- Налоги при наследовании доли в ооо