Как влияет введение пропорциональной шкалы налогообложения на неравенство в доходах

Обновлено: 26.04.2024

Социальное неравенство достаточно хорошо объясняется просто случайными флуктуациями в уровне дохода, которые, в отсутствие перераспределения, приводят к сосредоточению всех благ в руках нескольких человек. Прогрессивная налоговая шкала эффективнее плоской в том смысле, что приводит к меньшему перераспределению благ через государство для обеспечения того же уровня неравенства.

Человек всю жизнь принимает решения и с ним происходят какие-то события. Они, прямо или косвенно, приводят к тому, что доля приходящихся на человека благ увеличивается или уменьшается. За счёт остальных людей или создания новых благ — сейчас не важно: мы рассматриваем модель неравенства, а не экономического роста. Неравенство в капитале, как мы увидели в предыдущей статье, определяется преимущественно неравенством в доходе. Конечно, оно будет дополнительно усиливаться за счёт того, что люди с высоким достатком имеют обычно и более высокую норму сбережения, но, т.к. это эффект вторичный, сосредоточимся здесь на неравенстве в доходе. Люди, имеющие высокий доход/капитал, имеют и больше возможностей, и больше рисков их потерять (и наоборот), поэтому будем считать, что принимаемые решения изменяют получаемую человеком долю благ на определённый процент, а не на абслютную величину. Наконец, будем эти изменения считать абсолютно случайными.

Начав с идеально равномерного распределения благ в обществе, мы очень быстро приходим к характерному для практически всех обществ логнормальному, как на этом рисунке.

Население упорядочено от самых бедных к самым богатым. Читать график просто: беднейшие 10% населения получают ≈5% благ, богатейшие 10% — 20%, и аналогично для любого интервала посредине. При отсутствии социального неравенства график был бы прямой линией (линией равенства). Площадь между ней и кривой Лоренца, отнесённая к площади всего треугольника под линией равенства — это известный коэффициент Джини. Чем ближе он к 1, тем выше неравенство.

Посмотрим, как этот коэффициент ведёт себя в нашей модели.

Непрерывно возрастает к своему предельному значению. Это значит, что всё бо́льшая доля благ концентрируется в руках всё меньшего количества людей. Т.е. для возникновения социального неравенства (причём в его максимально конецентрированной форме) не нужно никаких специальных условий, достаточно предоставить людей своей собственной участи, и они, даже в силу чисто случайных факторов, к нему придут.

Не надо, кстати, думать, что богатым тут так уж хорошо живётся. Те же случайные факторы, которые вынесли их наверх, так же повергают их обратно в бедность. Социальные слои постоянно перемешиваются:

Понятно, что в реальной жизни на такое перемешивание необходимо несколько поколений, если не десятков. А также присутствуют эффекты, связанные с абсолютным значением дохода, что создаёт некоторую асимметрию: бедному человеку легче увеличить свой доход в несколько раз, чем богатому, но, с другой стороны, богатому гораздо сложнее проесть своё богатство. Учёт такого рода асимметрии в модели несколько изменит динамику перемешивания социальных слоёв и снизит предельный коэффициент Джини, но качественно результаты будут такими же, поэтому не будем усложнять модель.

Чтобы общество не скатывалось в ситуацию предельного неравенства, нужно вводить перераспределение дохода. Например, в форме налогов и разного рода социальных выплат. Для простоты, будем считать что все собранные налоги распределяются равномерно. И посмотрим сперва на ситуацию с плоским налогообложением в 13%, как у нас. Я откалибровал модель так, чтобы такая налоговая ставка стабилизировала коэффициент Джини около характерного для России значения в 0,4. Нельзя сказать, что это очень радостное состояние:

А теперь введём прогрессивный налог, сохранив коэфф. Джини на прежнем уровне. Оказывается, для этого предельная его ставка должна быть всего 17%. Неравенство то же (даже чуть ниже), но вместо 13% благ через государство начинает перераспределяться всего 8,5. Мне кажется, это одна из причин, по которой наше правительство против: на коррупцию денег начинает не хватать.

Распределение благ не равномерное, как в предыдущих примерах, а только в пользу бедных (25% беднейших на следующем графике), значительно снижает неравенство. При этом, вопреки моим опасениям, средний класс не вымывается.

Ещё одно замечание, которое я хотел бы сделать в связи с налогами. Оценивать и регулировать неравенство в рыночной экономике, где практически все блага пересчитаны в деньги — достаточно просто: считай доход, облагай налогом, полученные деньги перераспределяй. В плановой экономике, где действуют те же законы, но доступ к благам определяется не деньгами, а разного рода привилегиями и связями — это гораздо сложнее.

Здесь я выкладываю лишь собственные размышления/исследования/расчёты, иногда собственное же изложение чужих мнений или результатов исследований. Размещённая информация может содержать ошибки, быть неактуальной на момент прочтения, допускать множество интерпретаций и проч. Я не занимаюсь образовательной деятельностью и не даю инвестиционных рекомендаций ни на этом сайте, ни в частном порядке.

Может быть, вам показалось, но способов получить гарантированную доходность за счёт каких бы то ни было финансовых инструментов, портфелей или торговых стратегий НЕ СУЩЕСТВУЕТ. Хуже того, способов гарантированно сохранить свой капитал тоже НЕ СУЩЕСТВУЕТ.

Материалы сайта могут быть использованы на условиях лицензии CC BY-NC-SA.

© Андрей Болкисев, 2021.

Пропорциональная система налогообложения нашла широкое применение в России и во многих бывших республиках СССР. При ней все налогоплательщики уплачивают налоги по равной процентной ставке, не зависящей от величины дохода. По этой причине она считается справедливой и довольно эффективной в странах с высоким уровнем коррупции.

Что означает пропорциональная система налогообложения, где применяется

Под пропорциональным налогообложением подразумевается популярный метод расчета налогов, при котором все налогоплательщики платят налог по равной ставке.

Ставка одинакова для всех и не зависит от размера дохода конкретного плательщика. При росте базы возрастает и налог, в равных пропорциях. В качестве примера пропорциональной системы налогообложения в России можно назвать налог на прибыль, применяемый к юридическим лицам.

Ставка всегда фиксирована и может быть изменена только государственными постановлениями. Система была оценена американским экономистом Адамом Смитом, выразившим мнение, что она позволяет гражданам участвовать в финансовом обеспечении государства в соответствии с индивидуальными возможностями.

В Российской Федерации большинство налогов основано на пропорциональной системе. Принцип был унаследован у стран Европы.

Основные принципы данного налогового метода, от чего зависит

Главный принцип – в одинаковой ставке налога, то есть проценте, составляемым от общего дохода физического или юридического лица. Соответственно, и сторож и топ-менеджер крупной компании будут уплачивать равный процент от дохода, что делает систему относительно справедливой.

Характеристики спецрежимов налогообложения: читайте.

Упрощенная система налогообложения: порядок перехода.

Прочитайте о выгоде использования франшизы при открытии кофейни.

Среди основных принципов данной системы можно выделить:

- равномерную нагрузку на всех налогоплательщиков;

- справедливость;

- всеобщность.

Соответственно, налог равнозначен и равносилен для всех плательщиков, однако, чем больше доход, тем проще уплатить его, и наоборот. Поэтому во многих странах применяется многоступенчатая система, при которой ставка равна только для налогоплательщиков с определенным уровнем дохода, и все они разбиваются на несколько категорий.

При пропорциональной системе соблюдается справедливость, в том числе вертикальная, когда люди с разными доходами выплачивают разные суммы налога. А также горизонтальная, когда плательщики с равными доходами уплачивают равные суммы по одинаковому проценту. Нельзя забывать и о принципе всеобщности.

Формула расчета, применение в России

Пропорциональная система подразумевает, что люди с разными доходами уплачивают равный процент от них, соответственно, расчеты сводятся к простой формуле. Ставка налога делится на 100 и умножается на доход. Подробнее об этом вы можете узнать из следующего видео:

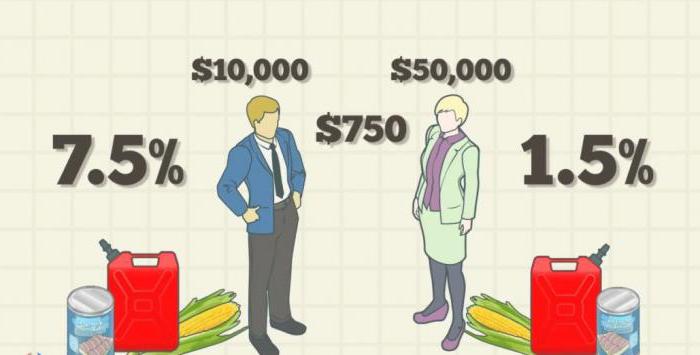

Например, если уборщица получает 15 000 рублей, то при ставке в 13% сумма налога составит 1950 рублей (15 000 х 0,13 = 1950). При увеличении дохода сумма будет увеличиваться пропорционально.

В России значительную часть совокупных доходов от налогообложения составляют следующие виды налогов:

- 1.На прибыль.

- 2.На добавленную стоимость.

- 3.Платежи в негосударственные фонды.

- 4.Акцизы.

Федеральный бюджет РФ наполняется во многом за счет налога на добавочную стоимость. На протяжении последнего десятилетия поступления из других источников сильно менялись.

Например, прибыль от продажи энергоресурсов всегда зависела от их цены на мировом рынке, политической ситуации. Прибыль от налогообложения существенно стабильнее и обладает повышенным удельным весом.

Особенности и преимущества – что приобретает государство

Пропорциональная система обладает рядом важных преимуществ. Например, фиксированной ставкой, не зависящей от изменений в налоговой базе. Она считается относительно справедливой, и истоки системы родились во времена Французской революции, на которую народ поднялся из стремления к справедливости.

По мнению политолога Элвина Рабушка выбор стран Восточной Европы положительно сказался на развитии их экономик, и в качестве выигравших государств он приводит Россию и Словакию, а также Грузию, Украину, Латвию, Эстонию и т.д. Эксперт предполагает, что со временем преимущества пропорционального налогообложения оценят и другие страны, в частности Чехия и Польша.

В сравнении с другими системами налогообложения

На практике система считается очень эффективной, даже в сравнении с прогрессивной, при которой государство получает существенный доход за счет повышенных налогов для богатых граждан.

Дело в том, что в этом случае растет социальная напряженность, а большинство крупных предпринимателей предпочитают регистрировать компанию за рубежом, в оффшорных странах, стремясь избежать налогообложения или свести расходы к минимуму. Это же касается и регрессивной системы. При высоком уровне коррупции в России их применение могло бы быть не столь эффективным.

Расчет прибыли и убытков: ознакомьтесь с формулами.

Прочитайте о том, как открыть сезонный бизнес летом.

Как начать бизнес на селе? Читайте здесь.

Эффективность пропорциональной системы

Нужно выделить факт, что при данной системе максимально минимизированы возможности для уклонения от выплаты налогов или их уменьшения, система максимально эффективна при высокой коррупции и проста реализации.

Страны с высокой ставкой прогрессивного налогообложения столкнулись с резким ростом преступлений, связанных с переводом бизнеса в теневую экономику. Иногда такой возможностью пользуются даже законопослушные граждане. При одинаковом подходе ко всем налогоплательщикам это утрачивает смысл.

ЭФФЕКТИВНОСТЬ ВВЕДЕНИЯ ПРОГРЕССИВНОЙ ШКАЛЫ НАЛОГООБЛОЖЕНИЯ ДОХОДОВ ФИЗИЧЕСКИХ ЛИЦ

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

В практике мирового налогообложения преобладает прогрессивная шкала подоходного налога. Например, в США максимальная ставка подоходного налога на граждан равна 35%, в Великобритании – 40%, во Франции – 40%, в Дании – 55,4%, в Нидерландах – 52%. Китай демонстрирует успешную 9-ти ступенчатую прогрессивную шкалу подоходного налога от минимальной ставки 5% до максимальной 45%. При этом в бюджетах этих стран поступления налога на доходы физических лиц занимают доминирующее положение, достигая 40-60% в общей сумме налоговых доходов. Опыт большинства стран свидетельствует, что прогрессивная шкала налогообложения доходов физических лиц позволяет изымать сверхдоходы и возвращать эти средства в оборот путем создания новых рабочих мест и социальных выплат. Считается, что плоская шкала характерна для стран со слабой экономикой и неэффективной налоговой системой. В России введение плоской шкалы налогообложения обосновывалось необходимостью повышения уровня собираемости налогов, искоренения схем сокрытия реальных выплат, снижения количества лиц, уклоняющихся от налогов. Однако нововведение себя не оправдало: по данным ФНС, за 10 лет сборы этого налога в ВВП не превысили 4%. Это существенно ниже, чем во многих других государствах. В США, например, эта доля доходит почти до 10%, в Западной Европе колеблется в пределах от 8 до 10 % к ВВП. Так что эффект от введения так называемой плоской шкалы оказался не слишком впечатляющим [2, c.10].

Основная ставка подоходного налога в России в настоящее время — 13 %. Эта налоговая ставка фиксирована, и налоговую шкалу с такой ставкой называют плоской. Одним из альтернативных вариантов налогового исчисления является прогрессивная шкала подоходного налога, которая действует во многих развитых странах Запада.

Особенность прогрессивной шкалы в том, что ставка подоходного налога здесь является дифференцированной и возрастает по мере роста дохода налогоплательщика.

С 2001 года, когда в РФ была введена действующая налоговая ставка, и по настоящее время, среди экономистов, законодателей и аналитиков не утихают споры о том, какая шкала подоходного налога оптимальна для России — плоская или прогрессивная [7, c.458].

На наш взгляд, налоговая политика государства в нынешних условиях должна быть нацелена в первую очередь на стимулирование спроса как со стороны населения, так и хозяйствующих субъектов. Поэтому нужны иные меры в области налогообложения. В этих целях должно быть обеспечено реальное снижение налоговой нагрузки для подавляющего большинства налогоплательщиков - физических лиц, которое позволит существенно увеличить покупательский спрос основной массы населения страны [3, c.9].

Главный аргумент сторонников прогрессивной шкалы подоходного налога — слишком большое социальное расслоение общества в России и слишком маленькая часть среднего класса, на котором выстроены все современные развитые экономики мира.

Глобальная проблема для экономики России — недостаток покупательского спроса. Попросту говоря, у большинства россиян нет денег, и многим хватает лишь на питание. Но эта проблема обуславливается нерациональным и неэффективным распределением ресурсов, а не их отсутствием. Оптимизацией распределения доходов можно существенно снизить социальное расслоение, увеличить объем поступлений в бюджет, уменьшить число бедных, повысить покупательский спрос. Проблема может быть решена, в том числе, совершенствованием сбора подоходного налога [4, c.416].

Введение прогрессивной шкалы подоходного налога позволило бы перераспределить налоговое бремя, практически освободить от налогов людей, находящихся на грани выживания, и в то же время сделать основной упор на налоговое обложение сверхдоходов.

Целью введения таких изменений в налоговое законодательство является решение следующих важнейших задач социально-экономического развития России:

1 .повышение доходов мало и среднеобеспеченных слоёв населения;

2. устранение огромного имущественного неравенства населения;

3. увеличения доходной части региональных бюджетов.

Социальное расслоение населения все последние годы так же стремительно увеличивается. К примеру, по официальным данным Росстат на 2011 г. коэффициент отношения денежных доходов 10 % самых богатых граждан России к доходам 10 % самых бедных граждан составил 16,1. Даже такой разрыв огромен, хотя официальные данные, как правило — это более оптимистичный взгляд на ситуацию. Реальность же гораздо суровее. Даже то, что Россия — лидер по количеству долларовых миллионеров в Европе, хотя более трети населения страны не могут свести концы с концами, свидетельствует о том, что официальная статистика не более чем далекие от истины цифры [6, c.23].

Если же вернуться к мировому опыту использования прогрессивного налогообложения доходов физических лиц, то необходимо отметить, что не только страны экономически развитого Запада эффективно используют такую шкалу НДФЛ, но и страны со схожей экономической ситуацией, что и в России (конкретно - страны БРИКС), применяют дифференцированную ставку к своим налогоплательщикам: в Бразилии — до 27,5 %, в Индии — до 30 %.

Прогрессивное налогообложение могло бы способствовать рационализации в распределении доходов среди населения и, возможно, прогрессивная шкала НДФЛ в настоящее время для России — необходимое условие сбалансированности и устойчивости экономики и социальной справедливости.

Доказать такое предположение можно путем математических расчетов. К примеру, можно предложить определенные изменения в налоговом законодательстве России и просчитать изменения, которые они за собой повлекут [3, c.9].

Проанализировав данные Росстат о количестве налогоплательщиков, их доходах и объеме собираемого подоходного налога можно предложить следующие изменения в ст. 217 НК РФ и ст. 224: лица, получающие доход ниже 120 тыс. руб. в год, освобождаются от уплаты налога, для остальных налогоплательщиков вводится прогрессивная шкала ставок налога на доходы физических лиц (НДФЛ) от 10 до 30 процентов [1].

Зависимость ставки НДФЛ от суммарного налогооблагаемого годового дохода может быть следующая: годовой доход до 120 тыс. руб. — не облагается налогом, от 120 до 500 тыс. руб. — облагается по ставке 10 %, от 500 до 1100 тыс. руб. — по ставке 13 %, от 1100 до 2900 тыс. руб. — 20 % и доход свыше 2900 тыс. руб. будет облагаться по ставке 30 %.

Пропорциональная система налогообложения в первую очередь охарактеризовывается равным процентом налога для всех. Как это понимать? Данная система основана на самом деле очень просто: процент налога абсолютно не зависит от дохода человека, то есть установлена единая норма, и сумма налога пропорционально изменяется в зависимости от величины зарплаты. Больше зарплата-больше сумма налога и, соответственно, обратно.

Насколько эффективна такая система налогообложения? Какие имеет плюсы и минусы?-эти вопросы являются в данной статье основополагающими. Первое, с чего стоит начать-это небольшое ознакомление со структурой системы, ее эффективностью, а также самую малость из истории.

Структура и эффективность

Как было описано ранее, в основе системы лежит единый установленный процент налога. Это явление характеризуется плоской шкалой налогообложения, в то время как существует еще и прогрессивная. Плоская шкала означает изменение не процента, а суммы, зависимой от заработка. В России активно используется именно пропорциональная система налогообложения, что не может не являть собой определенную эффективность в экономике. Хотя такая система наиболее гуманна скорее для общества.

Эффективность пропорциональной системы заключается в том, что понижаются случаи уклонения от уплаты налога, а также снижаются показатели криминала. Говоря простым языком, при такой, можно смело назвать, справедливой системе становится совершенно бесполезным уходить от платы ставки или обращаться к теневой экономике если речь заходит о бизнесе.

При прогрессивной системе налогообложения, процент увеличивается в зависимости от дохода, поэтому многие граждане стран, где данная система практикуется, в большей степени обращаются нелегальным способам, либо же, если дело снова касается бизнеса, то предприниматели стараются открывать и развивать дело в других странах, где налог существенно ниже и, таким образом, исключают потерю денег.

Любая система все-таки имеет как плюсы, так минусы, об этих двух сторонах сейчас непосредственно и пойдет речь.

Плюсы пропорциональной системы налогообложения

Затрагивая тему плюсов системы, следует отталкиваться как раз от того, почему она эффективна. Поэтому плюсы будут разделены на две группы: плюсы пропорциональной системы относительно налогоплательщика и плюсы пропорциональной системы налогообложения относительно государства.

Итак, плюсы системы для простого человека-в чем они заключаются?

Плюсы пропорциональной системы налогообложения относительно государства:

- Данная система более эффективна в плане повышения бюджета государства. Увидеть это можно в сравнении с той самой прогрессивной системой. Прогрессивная система предусматривает либо отмену налога совсем в каких-либо случаях, либо низкий процент, также зачастую люди не готовы отдавать высокий процент за доход и прибегают к крайним мерам. Пропорциональная же система не имеет таких загвоздок, поэтому доход государства на более высоком уровне.

- Благодаря пропорциональной системе снижается уровень нарушений и прочих инцидентов. Это также положительно сказывается на экономике государства.

Минусы пропорциональной системы налогообложения

У данной системы сложно выявить явные минусы, так она все же считается довольно эффективной. Однако некоторые считают, что система не отвечает принципу справедливости. Они отталкиваются от того факта, что, если человек зарабатывает больше, то он должен больше и платить.

Сложно сказать, минус это или нет, так как система имеет явные преимущества и гуманна для всех членов общества.

Заключение

Остается упомянуть лишь об истории данной системы налогообложения, во-первых, пропорциональная система появилась во Франции, когда там шла активная борьба за равенство и справедливость. Конечно, становится ясным, что в Россию система пришла из Европы.

На данный момент пропорциональная система налогообложения используется в большой части стран Европы, некоторые страны думают над тем, стоит ли переходить на эту систему.

В заключение остается лишь отметить то, как можно вычислить сумму налога от заработка. Итак, формула несказанно проста в своем составе, необходимо всего лишь число процента разделить на 100 и умножить на сумму зарплаты. Визуально это выглядит так (учитывая, что процент равен 13): (13/100)*заработок.

Пропорциональное, прогрессивное и регрессивное налогообложение вызывают множество вопросов. Всегда находятся противники и сторонники той или иной системы. На сегодняшний день у нас действует пропорциональное налогообложение. Подробнее о нем пойдет речь в данной статье.

Пропорциональное, прогрессивное налогообложение: что лучше

Какая система лучше для государства? Постараемся разобрать. Для этого надо знать особенности и нюансы систем. В данной статье рассмотрим их все. Это позволит каждому сделать определенные выводы для себя относительно того, какая система предпочтительнее.

Пропорциональное налогообложение

Суть пропорциональной системы в том, что налоговая база для всех одна. Например, налог на доходы физических лиц составляет сегодня 13 %. Процент не зависит от дохода. Директор крупной торговой сети с заработной платой миллион рублей в месяц будет платить такой же процент, что и грузчик в одном из магазинов с минимальным окладом.

Это кажется несправедливым многим общественным деятелям и гражданам. Они считают, что чем больше получает гражданин, тем больше он должен платить. Пропорциональная ставка налогообложения их не устраивает. Должна быть прогрессивная. Разберем, что это такое.

Прогрессивное налогообложение

Итак, пропорциональное налогообложение предусматривает единый процент для всех налоговых резидентов. Прогрессивная система устанавливает разные процентные ставки, в зависимости от уровня дохода.

Например, в некоторых странах минимальные доходы не облагаются. Средняя зарплата облагается минимальной ставкой, и только на сверхдоходы накладываются огромные проценты, свыше 50 %. Это в странах так называемого капиталистического социализма. Ярким примером служит Швеция.

Аргументы противников прогрессивного налогообложения

Итак, какие же доводы приводят противники прогрессивной системы? Пропорциональная система налогообложения, по их мнению, является справедливой. Люди должны платить одинаковую сумму. Чем выше доход, тем больше поступает налогов в бюджеты от конкретного резидента. Они не могут смириться с мыслью, что успешные люди, которые хорошо зарабатывают, должны платить более высокий процент.

Аргументы сторонников прогрессивного налогообложения

Сторонники дифференцированной ставки считают, что пропорциональная система налогообложения неэффективна, она усиливает социальное неравенство в обществе. Одни люди все время богатеют, другие, наоборот, беднеют.

Прогрессивная система обеспечивает социальную функцию государтва на практике, сглаживает дифференциацию в обществе. Власти должны помогать людям с низкими заработными платами. На практике происходит, что минимальный размер оплаты труда, который и так меньше прожиточного минимума, облагается налогом. Такого нет в большинстве развитых стран мира.

Россия по Конституции - социальное государство, но на практике ее социальная роль неэффективна. Сегодня многие депутаты хотят внести законопроект, по которому люди с минимальными зарплатами будут освобождены от налога на доходы физических лиц.

Формирование налоговой базы в России

- Ввелось пропорциональное налогообложение с низкими ставками.

- Увеличилась роль правоохранительных органов.

- Ужесточились наказания за уход от налогов.

Эти три фактора навели порядок в фискальной отрасли.

Главная идея, по которой вводилась именно пропорциональная система – нет смысла скрывать доходы, так как от них не зависит процент. Некоторые утверждают, что, введя прогрессивную систему, мы, наоборот, недополучим средства в бюджет, так как начнутся различного рода махинации. Сторонники же так не считают, т. к. такая аргументация позволяет расписаться в бессилии правоохранительной системы государства.

Регрессивная система

Регрессивная система ни у кого в нашей стране не вызывает поддержки. Суть ее в том, что от увеличения дохода снижается налоговая база. Такая система еще больше приведет к социальному неравенству в нашей стране и создаст взрывоопасную революционную ситуацию.

Итоги

Итак, мы разобрали, что такое пропорциональная система налогообложения. Это система, при которой все резиденты платят одинаковый процент вне зависимости от доходов. Иная ситуация с прогрессивной и регрессивной системой. В первом случае чем больше доход, тем выше взимается процент, во втором, наоборот, чем выше доход, тем ниже процентная ставка.

Не стоит забывать, что, несмотря на пропорциональную систему налогообложения, нашей стране все же присущи элементы прогрессивной системы. Это проявляется через социальную поддержку: субсидии, компенсации малообеспеченным гражданам. Помимо этого, применяются различные налоговые вычеты разным категориям. Кроме того, система налогообложения не едина, для каждой деятельности предусматривается своя процентная ставка.

Читайте также: