Как вернуть переплату по налогам ип до 2017 года

Обновлено: 18.05.2024

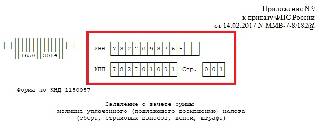

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

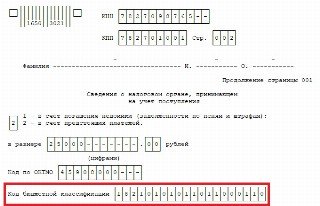

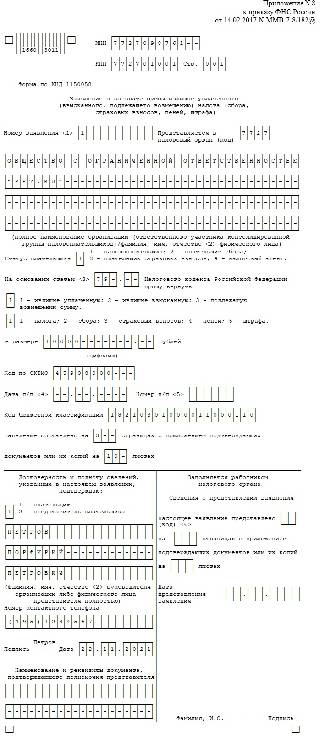

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Возврат переплаты по страховым взносам — это право страхователя получить обратно излишне перечисленные в ПФР, ФОМС или ФСС средства. Оформляется через налоговые органы по платежам на ОПС, ОМС и ВНиМ. По травматизму и профзаболеваниям следует обращаться в Соцстрах.

Причины, по которым возникает переплата по страховым взносам

Организации и индивидуальные предприниматели с наемными работниками являются плательщиками страховых взносов по нормам Налогового кодекса РФ:

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование;

- на страхование в связи с временной утратой трудоспособности и материнством;

- страхование от профессиональных заболеваний и травматизма (администрирует Фонд социального страхования).

Дополнительно все ИП платят страховые взносы в фиксированном размере за себя. Если перечислены суммы больше начисленных или произошел перерасчет, в результате которого начисления уменьшились, возникает переплата по ОПС, ВНиМ и ОМС, и требуется возмещение страховых взносов со стороны ФНС и ФСС. Начисления на ВНиМ и травматизм страхователи вправе использовать для выплаты пособий работникам, и если суммы истраченных средств превысила начисленную, возникает переплата.

Так как излишне уплаченные в бюджет фондов средства являются для страхователя исключенными из оборота, у него возникает желание их вернуть. Нормами статьи 78 НК РФ предусмотрен возврат излишне уплаченных страховых взносов на ОПС, ОМС и ВНиМ. Кроме того, юрлица и ИП вправе зачесть излишне уплаченные суммы в счет других платежей.

Как вернуть переплату по ОПС, ОМС и ВНиМ

В документе указывают:

- ИНН и КПП страхователя;

- название организации (Ф.И.О. ИП);

- статус плательщика;

- тип платежа;

- излишне уплаченную сумму;

- КБК платежа;

- реквизиты для перечисления денег.

Подробностей и расшифровок суммы в документе не предусмотрено. Документ заверяет подписью руководитель организации.

Если переплата возникла из-за ошибки в РСВ, вместе с заявлением необходимо сдать в ИФНС уточненный расчет. В статье 78 НК РФ указано, как вернуть переплату по страховым взносам из налоговой в 2021 году и подать заявление одним из предусмотренных способов:

- в бумажном виде лично (через представителя) в налоговый орган или по почте;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью;

- через личный кабинет налогоплательщика на сайте ФНС.

Как зачесть излишне уплаченную сумму в счет будущих платежей

Если страхователь хочет не вернуть деньги, а сделать зачет переплаты страховых взносов в 2021 году, ему необходимо обратиться в ИФНС с заявлением по форме по КНД 1150057, утвержденным приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (в редакции от 30.11.2018). В документе указывают:

- размер переплаченной суммы;

- период, за который она образовалась;

- КБК излишне уплаченного платежа;

- КБК платежа, в счет которого осуществляется зачет.

После составления документа на нем проставляются дата и подпись страхователя или его представителя. Срок для подачи — 3 года с даты возникновения излишних сумм на лицевом счету плательщика.

В статье 78 НК РФ указано, как зачесть переплату по страховым взносам в счет будущих платежей, — предусмотрен зачет только по тому же виду платежей. Например, переплаченные средства на ОМС разрешается зачесть только в счет будущих платежей на ОМС, на ОПС их перенести нельзя.

Налоговики рассмотрят запрос в течение 10 рабочих дней с момента подачи заявления о зачете или со дня подписания совместного акта сверки. Отказ обжалуется в вышестоящем органе или в суде. При возникновении недоимки налоговики проводят зачет самостоятельно.

Как вернуть переплату по взносам на травматизм

Статьей 26.12 Федерального закона от 24.07.1998 № 125-ФЗ (ред. от 05.04.2021) предусмотрено, что плательщик взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний вправе вернуть излишне уплаченные суммы из ФСС. В приказе ФСС РФ от 17.11.2016 № 457 содержится инструкция, как вернуть переплату по ФСС в 2021 году и форма заявления 22 ФСС РФ, которую заполняет плательщик. Указывают:

- наименование страхователя и его регистрационный номер в ФСС;

- адрес организации-заявителя;

- сумму переплаты с расшифровкой.

В документе указывают реквизиты, по которым осуществляется возврат переплаты страховых взносов в ФСС в 2021 году в случае положительного решения.

В какие сроки ФНС возвращает деньги

После того как страхователь разобрался, как вернуть страховые взносы из ПФР и направил запрос в ИФНС, налоговики рассматривают поданное заявление в течение 10 рабочих дней со дня получения запроса. Это предусмотрено регламентом. В случае положительного решения деньги поступят в течение 1 месяца на банковский счет, указанный при подаче документов.

В случае отказа налоговики направляют мотивированный отказ в течение 5 рабочих дней со дня вынесения решения. Его обжалуют через суд или вышестоящий налоговый орган.

В 1998 году закончила КГАУ, экономический факультет по специальности бухгалтер. В 2006 году ТНУ, юридический факультет по специальности гражданское и предпринимательское право. Опыт работы бухгалтером с 1998 по 2007 год. Пишу статьи с 2012 года

Как бы организация ни старалась вести свою деятельность четко и по всем правилам, тем не менее ситуации с переплатой налогов и взносов возникают у большинства. Что в таком случае делать бухгалтеру?

Как и когда возникает переплата

Причин, по которым может произойти излишнее налоговое перечисление, немало. Вот некоторые из них:

- по ошибке указали в платежном поручении сумму больше, чем необходимо было заплатить по факту;

- в учете вами была обнаружена ошибка за прошлые периоды, в результате чего вы подали корректировочную отчетность, а сумма налога (взносов), подлежащая уплате в бюджет, уменьшилась и по итогу образовалась переплата;

- если сумма авансовых платежей в течение года превышает сумму налога, которую вы рассчитали по итогам года (это касается, к примеру, налога на прибыль, налога при УСН);

- если организация по требованию налогового органа сначала оплатила недоимку, пеню или штраф по налогу, но в последствии обжаловала данное неправомерно выставленное требование, то также может возникнуть переплата.

Для того чтобы убедиться, что за предприятием числится налоговый излишек, необходимо запросить в ИФНС справку расчетов по налогам и сборам, а также провести совместную сверку на определенную дату. Справку или акт сверки можно запросить как электронно, так и на бумажном носителе по письменному запросу, который подается через инспекцию по месту учета. Есть рекомендованный Минфином пример запроса (Приложение № 8 к Административному регламенту, утв. приказом Минфина РФ № 99н от 02.07.2012).

Налоговый орган обязан выдать справку в течение пяти рабочих дней (пп. 10 п. 1 ст. 32 НК РФ). Также вы можете провести совместную сверку расчетов с налоговым органом, запросив у него по заявлению акт сверки (пп. 12 п. 1 ст. 32 НК РФ). В справке и в акте сверки вы увидите все суммы задолженностей и переплат по каждому налогу, взносу, сбору, пени и штрафу с указанием КБК, ОКТМО, кода ИФНС. Причем акт сверки подписывается в двустороннем порядке и с помощью него возможно доказать свою правоту, и тогда налоговая откорректирует данные в своей базе (если они не совпадают с вашими).

Подтвержденную налоговым органом переплату можно либо вернуть, либо зачесть в счет предстоящих платежей (п. 1 ст. 78 НК РФ). Причем сделать это необходимо не позднее трех лет со дня уплаты излишней суммы налога либо со дня подачи уточненной отчетности или же декларации к возмещению НДС (п. 7 ст. 78 НК РФ).

То есть, к примеру, если произошла переплата по страховым взносам на обязательное пенсионное страхование 15 января 2017 г., то до 15 января 2020 г., соответственно, еще можно подать заявление на возврат или зачет данного вида страховых взносов в счет предстоящих платежей по этому взносу и соответствующим ему пеням и штрафам.

Но, однако, если сведения о сумме излишне уплаченных пенсионных взносов были учтены уже на индивидуальных лицевых счетах застрахованных работников организации, то вернуть или зачесть такие взносы уже не получится (п. 6.1 ст. 78 НК РФ). Такая ситуация может возникнуть, если вы подали расчет по страховым взносам с завышенными суммами отчислений и эти суммы были переданы в ПФР и учтены на лицевых счетах физлиц, но после чего вами был представлен корректировочный расчет с меньшими суммами пенсионных взносов. Если же завышена была только уплата, а все сведения из РСВ учтены корректно, то переплата будет возвращена/ зачтена.

Порядок возврата или зачета налога

Для того чтобы осуществить возврат либо зачет налога, необходимо подать в ИФНС по месту учета предприятия заявление. Причем налоговые инспекции требуют заявления не в свободной форме, а строго по установленному образцу. Последние изменения в форме документа были отражены в редакции от 30.11.2018 приказа ФНС России № ММВ-7-8/[email protected] от 14.02.2017(образец заявления о возврате представлен в приложении 8, а заявление о зачете – в приложении 9).

Заявления предназначены как для организаций, так и для ИП и физлиц.

Следует заметить, что если ИП осуществлял уплату налогов со своего расчетного счета, то для возврата можно указать в заявлении лицевой счет его карты и совсем не обязательно тот же самый расчетный.

Сведения, которые вы прописали в заявлении, можно и даже желательно подкрепить копиями подтверждающих документов. Ими могут быть:

- платежные поручения;

- извещение налогового органа о переплате;

- акт сверки по налогам, пеням, штрафам, согласованный с налоговым органом, и пр.

Заявление вы можете предоставить либо электронно по ТКС, либо сдать бумажный вариант в канцелярию налоговой инспекции, а также послать его по почте ценным письмом с описью вложения или же подать через личный кабинет налогоплательщика (ЛК). Но через ЛК у вас будет отсутствовать подтверждение отправки.

После подачи заявления налоговому органу дается 10 рабочих дней на вынесение решения о возврате/зачете и еще 5 дней на информирование налогоплательщика о принятом решении (пп. 4, 8 и 9 ст. 78 НК РФ соответственно). Если же заявление подается на основе уточненной отчетности, то для ИФНС предусмотрен сначала срок проведения камеральной проверки отчета/декларации, и только после окончания которого начинается отсчет 10-дневного срока (п. 8.1 ст. 78 НК РФ).

Если решение о возврате/зачете положительное, то в течение последующего месяца органы Федерального казначейства осуществляют возврат денежных средств (п. 6 ст. 78 НК РФ), а зачет признается исполненным на дату принятия ИФНС решения о зачете (пп. 4 п. 3 ст. 45 НК РФ).

Существуют также и другие правила зачета/возврата налогов и страховых взносов:

1. Зачет переплаты по налогам и соответствующим им пеням и штрафам производится в рамках одного и того же уровня бюджета (всего их три – федеральный, региональный и местный). То есть, например, переплата по федеральному налогу на прибыль может быть зачтена в счет недоимки или предстоящей уплаты такого же федерального НДФЛ (его пеням) – п. 1 ст. 78 НК РФ.

Спорные моменты касаются НФДЛ.

2. Зачет страховых взносов, а также пеней и штрафов по ним должен осуществляться по соответствующему бюджету внебюджетного фонда (т.е. взносы по соцстрахованию нельзя зачесть в счет платежей по взносам на обязательное медстрахование).

3. Кстати, возвращать всю сумму налога/взноса не обязательно. Можно в заявлении о возврате указать часть суммы, а другую часть зачесть в предстоящие платежи или задолженности того же уровня.

Если налог не возвратили в срок

Зачастую бывает и такое, когда налоговая не возвращает переплату в установленный срок либо и вовсе не производит возврат.

Что ж, нарушителями могут быть не только налогоплательщики…

Конечно, в первую очередь по прошествии всех законных сроков было бы хорошо связаться с налоговой (такими вопросами занимается отдел урегулирования задолженности) и уточнить у ответственного сотрудника, было ли рассмотрено ваше заявление. А вдруг ИФНС направила вам отказ о возврате по почте и данное решение попросту до организации еще не дошло.

Но если же выясняется обратная ситуация, при которой налоговый орган на ваш запрос никак не отреагировал, то пора применять меры из ряда тяжелой артиллерии.

А именно: вы можете написать жалобу на бездействие должностных лиц (п. 1 ст. 138 НК РФ), а также взыскать с ИФНС компенсацию за время просрочки (п. 10 ст. 78 НК РФ).

Что касается компенсации за просрочку, то их необходимо рассчитывать исходя из действующей ставки рефинансирования, невозвращенной суммы переплаты и дней просрочки:

СП = СНП х (СР% / ЧДГ) х ЧПД, где:

- СП – это сумма процентов,

- СНП – сумма невозвращенной переплаты,

- СР% – ставка рефинансирования в процентах,

- ЧДГ – число дней в году, ЧПД – число просроченных дней.

Решение по жалобе принимается вышестоящим налоговым органом в течение периода до 30 дней. В случае, если вышестоящему органу налоговой службы требуются документы от нижестоящей ИФНС для рассмотрения дела, то срок может быть увеличен, само решение инспекцией направляется заявителю в течение трех дней (п. 6 ст. 141 НК РФ). Но если же подача жалобы на имя вышестоящего налогового органа не принесла результата, то следующий шаг – это обращение в суд.

Если организация переплатила налоги, то у неё есть три года, чтобы ими распорядиться. В статье расскажем, как узнать о переплате, на что можно её потратить и приведём алгоритм действий по возврату или зачёту.

- Правила зачёта и возврата переплаты

- Как возникает переплата по налогам

- Как узнать о переплате

- Как можно распорядиться переплатой

- Возврат переплаты

- Если переплате больше трёх лет

- Порядок действий: что, когда и куда подать

Правила зачёта и возврата переплаты

С 1 октября 2020 года вступили в силу положения ФЗ № 325 от 29.09.2019 года, которые упростили порядок зачёта или возврата переплаты по налогам. До 1 октября 2020 года налоговики могли перераспределить излишне уплаченные налоги только внутри бюджета одного вида. Федеральный налог — в федеральный бюджет, региональный — в региональный, местный — в местный. Например, переплатой по НДС — федеральному налогу, нельзя закрыть долг по налогу на имущество — местному налогу.

Сейчас зачесть переплату в счёт будущих платежей по налогу или погасить задолженность по другому налогу можно без привязки к уровню бюджета. Например, за счёт излишне уплаченного в федеральный бюджет налога на прибыль можно погасить недоимки или штраф в региональный бюджет по транспортному налогу или в местный бюджет по земельному налогу.

При наличии задолженности по налогам в любой бюджет — федеральный, региональный или местный вернуть деньгами переплату по налогу нельзя. Должник за счёт переплаты обязан сначала погасить свои обязательства по налогам, штрафам и пеням (п. 6 ст. 78 НК РФ).

Автоматизируем ваш учёт и отчётность за 10 минут

Как возникает переплата по налогам

Переплата возникает из-за ошибок либо самой организации, либо налогового органа.

Сами налогоплательщики ошибаются:

- при расчёте налога. Бухгалтерия может допустить ошибку, когда считает налоговую базу, применяет неправильную ставку налога или не применяет налоговые льготы и вычеты;

- при заполнении платёжных поручений на уплату налога, пеней, штрафов. Любая ошибка в КБК или сумме налога приводит к переплате по одному налогу и недоимке по другому.

Переплата может возникнуть из-за авансовых платежей. Например, компания в течение года перечисляла авансы по налогу на прибыль, но по итогам года налог оказался меньше суммы перечисленных авансов. Так у компании появилась переплата по налогу на прибыль.

Налоговые инспекторы могут по ошибке дважды взыскать налог. Это происходит при одностороннем списании налога, штрафа или пеней с расчётного счёта. Например, налогоплательщик уже перечислил налоги, но деньги до налоговой инспекции ещё не дошли. И ФНС списывает суммы в безакцептном порядке. Тогда может возникнуть переплата.

Обратите внимание! Переплата по налогам должна быть зафиксирована на лицевой карточке организации в ФНС. Если, например, компания перечислила налоги через проблемный банк, но они не поступили в бюджет, зачесть или вернуть их не получится.

Суды считают, что признание обязанности уплатить налог исполненной не порождает автоматического права налогоплательщика вернуть или зачесть сумму такого налога.

Как узнать о переплате

Налоги в бюджет за налогоплательщика может перечислить любое другое лицо — организация, предприниматель или гражданин без статуса ИП (абз. 4 п. 1 ст. 45 НК). Но вернуть лишнее или зачесть уплату вправе только сам налогоплательщик. Третьи лица не могут этого сделать (абз. 5 п. 1 ст. 45 НК).

Как можно распорядиться переплатой

Если организация или ИП выявили переплату по налогам, то излишки можно зачесть в счёт задолженности, оставить на лицевом счёте в ФНС для будущих платежей или вернуть деньги на расчётный счёт. Рассмотрим каждый пункт отдельно.

Зачёт в счет недоимки

При наличии задолженности по другим налогам, сборам, штрафам, пеням, инспекторы в первую очередь погасят за счет переплаты недоимку перед бюджетом. Инспекция самостоятельно решает, долг по какому налогу можно закрыть и сообщает организации. Но они могут распорядиться только переплатой, которой не больше трёх лет.

Организация может самостоятельно подать заявление о зачёте с указанием конкретного налога. Желательно перед этим провести сверку расчетов с бюджетом. Если сумма, указанная в заявлении не будет совпадать с данными налоговой инспекции, налоговики вернут заявление.

Налоговая инспекция принимает решение о зачёте или отказе от зачёта излишне уплаченных сумм в счет недоимки в течение 10 рабочих дней:

- с момента обнаружения переплаты, если организация не обращалась в инспекцию с заявлением о зачёте в счёт конкретного налога;

- со дня получения заявления организации о зачёте в счёт конкретного налога, если организация подала такое заявление;

- со дня подписания акта о сверке расчетов с бюджетом, если инспекция и организация провели сверку;

- с момента вступления в силу решения суда, если организация добилась зачёта через суд;

- со дня, следующего за днём завершения камеральной налоговой проверки, которая прошла без доначислений;

- если камеральная проверка выявила нарушения — со дня, следующего за днём вступления в силу решения.

Зачёт в счёт будущих платежей

Срок подачи заявления — в течение трёх лет с момента уплаты излишней суммы налога или взноса. К заявлению нужно приложить документы, подтверждающие переплату — платёжное поручение или уточнённую декларацию. Налоговая инспекция должна принять решение о зачёте в течение 10 рабочих дней с момента получения заявления от организации.

Засчитывать переплату в счёт будущих платежей по налогам, сборам, пеням и штрафам других налогоплательщиков нельзя. Такой зачёт НК не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Возврат переплаты

Для возврата денег на расчётный счёт, организация подаёт заявление по форме КНД 1150058 в течение трёх лет с момента переплаты. Чтобы принять решение, у инспекторов есть 10 рабочих дней с момента, как получат заявление или подпишут акт сверки. Через 5 рабочих дней налоговики обязаны сообщить организации или ИП о принятом решении (п. 9 ст. 78 НК). Через месяц — вернуть переплату на банковский счёт. Если налогоплательщик ошибся и указал неверные реквизиты, возврат проведут после уточнения.

Возврат сумм излишне уплаченного налога — это право, а не обязанность налогоплательщика. Организация или ИП могут отказаться от своего права, что не противоречит п. 6 ст. 78 Налогового кодекса РФ (письмо Минфина России № 03-07-11/63803 от 11 декабря 2014 г.).

Если переплате больше трёх лет

Зачесть или вернуть переплату организация может в течение трёх лет с даты уплаты излишней суммы налога. Дата уплаты считается по-разному. Например, у НДС, который уплачивается без авансовых платежей, трёхлетний срок будет отсчитываться с даты перечисления налога. А для налога на прибыль, в котором предусмотрены авансовые платежи, срок будет исчисляться с момента подачи декларации.

Если организация пропустила срок подачи заявления, можно обратиться в суд. При рассмотрении дела в суде срок исковой давности — 3 года будет рассчитываться по нормам гражданского, а не налогового законодательства. И отсчёт срока идёт не с момента уплаты излишней суммы, а с момента, когда организация узнала или должна была узнать об этом (п. 1 ст. 200 ГК). Но вам придется доказать, что вы узнали о переплате позже, чем она возникла. А это не так-то просто.

Порядок действий: что, когда и куда подать

ИФНС не проведет зачёт или возврат сумм автоматически. Для этого нужно пройти определенную процедуру.

Свериться с налоговой инспекцией. Подайте заявление по месту учёта организации или ИП. Заявление можно подать на бумажном носителе или послать электронно через ТКС. Заявление составляется в свободной форме, но в нём обязательно укажите:

- Наименование и адрес ФНС.

- Данные налогоплательщика: наименование, ИНН, юридический адрес.

- Данные о сверке: за какой период и по каким налогам.

- Дата составления заявления.

- Как вам удобнее получить готовый акт — в налоговой инспекции или электронно.

Через 5 рабочих дней налоговая инспекция пришлёт вам акт сверки. Если вы согласны с данными в акте, подпишите его и направьте обратно в ФНС. Если найдёте расхождения — при подписании укажите, что акт подписан с разногласиями.

Результат придёт туда же. Электронную подпись всем пользователям мы помогаем оформлять бесплатно.

Переплата по страховым взносам может возникнуть вследствие человеческого фактора в момент создания платёжного поручения, при определении размера взносов был применён неверный тариф, который завысил сумму к уплате, и прочие внешние факторы и события. (см. Кто имеет право использовать пониженные ставки по взносам?)

По данным учёта организация может самостоятельно определить наличие переплаты, но эти данные не всегда соответствуют тем, что находятся у налоговой инспекции. Поэтому с целью сверки рекомендуется создать электронный запрос на получение справки о состоянии расчётов по форме КНД 1160080, который направляется в инспекцию с помощью ТКС или с использованием ЛК налогоплательщика на официальном сайте Федеральной налоговой службы.

Рекомендуется также осуществлять сверку расчётов с Фондом социального страхования по взносам на травматизм. После обращения страхователю будет представлен Акт сверки по форме 21-ФСС РФ.

Отметим, что прежде чем обратиться в инспекцию с заявлением о возврате или зачёте необходимо установить причину возникновения переплаты, возможно, что после сдачи декларации с начислениями она исчезнет.

Как использовать переплату: возврат или зачёт

В соответствии со ст. 78 НК РФ у налогоплательщика есть выбор, как поступить с выявленной суммой переплаты:

- зачесть в счёт будущих платежей или покрытия текущей задолженности

- вернуть на расчётный счёт

Организация может воспользоваться таким правом в течение трёх лет с момента возникновения переплаты.

Существуют определённые ограничения:

Компаниям, чья деятельность осуществляется в отраслях наиболее пострадавших от распространения COVID-19, был установлен нулевой тариф по страховым взносам за апрель, май и июнь. В случае если компания перечислила взнос, то ФНС пообещала произвести зачёт сумм в счёт будущих платежей без обращения в инспекцию. (см. Кто освобождается от уплаты налогов и взносов за II квартал 2020 года)

Если переплата образовалась по пенсионному, медицинскому или обязательному социальному страхованию, то заявление необходимо направлять в налоговую инспекцию.

При этом для возврата предусмотрена форма КНД 1150058, а для зачёта – КНД 1150057. Различий в бланках для организаций и ИП нет.

Для каждого вида взносов заполняется отдельное заявление.

Форма подачи заявления может быть следующая:

- бумажная – путём личной передачи, почтового отправления

- электронная – через ТКС, личный кабинет налогоплательщика

Фонд социального страхования вправе в одностороннем порядке произвести зачёт переплаты в счёт погашения текущей задолженности или будущих платежей.

Срок возврата сумм переплат по страховым взносам

Налоговая инспекция должна в течение 1 месяца с момента поступления заявления вернуть средства на расчётный счёт страхователя. За это время происходит:

Страхователь может показать суммы переплат в Расчёте по страховым взносам на отчётную дату. Тогда после завершения трёхмесячной проверки инспекция в десятидневный срок должна вынести решение о возврате или отказе.

Срок возврата средств от ФСС – 1 месяц со дня подачи заявления.

Отражение полученного возврата по взносам в декларациях

Полученную на расчётный счёт сумму переплаты по страховым взносам не нужно учитывать в составе доходов при определении налоговой базы по налогу на прибыль. Тоже правило касается и определения суммы налога по УСН.

Ещё материалы по теме

Взносы и СЗВ-М на самозанятых: спорная позиция ПФР

РСВ: новые контрольные соотношения

Страховые взносы по пониженным тарифам

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Читайте также: