Как вернуть ндфл с больничного листа от фсс

Обновлено: 12.05.2024

Внимание Если регион участвует в пилотном проекте, то НДФЛ работодатель перечисляет только с пособия, уплаченного им из средств компании.

Если регион вне пилотного проекта, то организация перечисляется НДФЛ со всей суммы оплаты листа нетрудоспособности, независимо от того, вернет ей ФСС деньги или нет. . . Высчитывается ли НДФЛ с больничного листа за счет ФСС Если пособие по больничному листу выдается работнику частично или полностью из средств ФСС, то НДФЛ такой доход облагается.

Никаких специальных документов никуда вам подавать не нужно.

При заполнении Единого расчета по страховым взносам (утвержден Приказом ФНС России от 10.10.2016 № ММВ-7-11/551), вы уменьшаете уплаченную сумму взносов на размер пособия, выданного в отчетном квартале. Отчет, как и положено, отсылаете в ИФНС.

Налоговая, в свою очередь, передаст данные в соцстрах. Если вдруг, ФСС сочтет уменьшение незаконным, налоговая пришлет вам уведомление о доплате.

2. Если перечисленных взносов недостаточно, чтобы покрыть расходы по оплате больничного листа в 2021 году.и В этом случае вам нужно подготовить следующие документы:

- Копии документов для обоснования выплаты пособий по листу нетрудоспособности (копия больничного и т.д.).

- Заявление;

- Справку-расчет;

Важно!и Эти документы, в отличие от Единого расчета по страховым взносам, вы отдаете в соцстрах, не в налоговую.

Список документов, подтверждающих право на возмещение Обоснованность расходов работодателя по оплате страховых случаев подтверждают документы, представленные в качестве приложения к заявлению. Представляют копии:

- Документа, подтверждающего правоотношения работодателя и работника – трудовой книжки с записью о трудоустройстве.

- Свидетельства о рождении ребенка, при наличии более одного ребенка в случае возмещения сумм ежемесячного пособия – свидетельств всех детей.

- Бюллетеня, выданного в связи с нетрудоспособностью, отпуском по БиР.

Облагается ли больничный лист (больничный) НДФЛ?

> > > 16 сентября 2021 Облагается ли больничный лист НДФЛ?

Если облагается, то в какие сроки следует уплатить суммы налога? Рассмотрим эти вопросы далее в статье. Ответ на вопрос, облагать ли больничный лист НДФЛ, содержится в п. 1 ст. 217 НК РФ. Пособие по временной нетрудоспособности исключено из перечня выплат, необлагаемых НДФЛ. Поскольку документом, подтверждающим нетрудоспособность работника, является листок нетрудоспособности, то производится расчет НДФЛ с больничного листа.

Напомним выплаты, не подлежащие налогообложению НДФЛ (п. 1 ст. 217 НК РФ):

- единовременное пособие по беременности и родам;

- ежемесячное пособие по уходу за ребенком до 1,5 лет;

- ежемесячная компенсация по уходу за ребенком до 3 лет.

Облагаются ли больничные листы НДФЛ?

Да, и ставка налога на доходы физических лиц по данному виду выплат не менялась: в 2021-2021 годах, как и ранее, она составляет 13%.

Поскольку больничный лист облагается НДФЛ, налоговой базой для начисления служит размер пособия по временной нетрудоспособности в полном объеме (письмо Минфина России от 17.06.2009 № 03-04-06-01/139).

Но вот при определении порядка иногда у бухгалтеров возникают сомнения, удерживать ли НДФЛ с больничного листа как при обложении зарплаты, или есть отличия? Отметим, что удержание здесь проводится в особом порядке, отличном от удержаний с заработной платы сотрудника. А разница в том, что оплата по больничному включается в облагаемый доход в месяце выплаты (п.

Возмещение по больничным листам в 2021 году, документы, порядок

Порядок возмещения по больничным листам в 2021 году будет происходить по новой схеме.

Изменилась структура предоставления документов. Мы расскажем вам обо всех нововведениях, и пошагово разберем механизм получения возмещения по больничным листам. Информация о файле Информация о файле Возмещать расходы по оплате больничного в 2021 году нужно будет с учетом новых правил.

Они связаны с тем, что кураторство за выплатой страховых взносов предоставлено налоговой инспекции. Соответственно, чтобы возместить оплату по листу нетрудоспособности, компаниям придется пройти через ФНС.

Внимание! В данном случае ИФНС выступает неким посредником между фирмой и соцстрахом. То есть, деньги возмещать вам будет все равно ФСС, а не налоговая. И все разборки по поводу выплат вести нужно будет с соцстрахом. Чтобы проще было разобраться, что, собственно, изменилось, если деньги по-прежнему платит ФСС, обратимся к таблице.

Статья по теме: Процесс возмещения по больничным листами Как было Как стало Основной документ, подтверждающий уплату страховых взносов 4-ФСС Единый расчет по страховым взносам Куда подается ФСС ФНС Если сумма выплаты по больничному меньше, чем сумма страховых взносов Компания или ИП подавали заявление в ФСС Никуда обращаться не нужно, просто уменьшаете сумму взносов на сумму выплаченного пособия. Важно, не забыть отразить эту процедуру в Приложение 3 Раздела 1 единого расчета по взносам Если сумма выплаты выше, чем перечисленные взносы Компания или ИП подавали заявление в ФСС Компания или ИП подают комплект документов в ФСС*

Ндфл с больничного за счет фсс

/ / Заболевшим лицам, с которыми у вас заключены гражданско-правовые договоры (оказания услуг, выполнения работ), оплачивать больничный вы не должны (п.

1 ч. 1 ст. 2, ч. 1 ст. 13 Закона от 29.12.2006 № 255-ФЗ ).

Ведь и взносы на ВНиМ с выплат таким исполнителям платить не надо (пп. 2 п. 3 ст. 422 НК РФ). Соответственно, вопрос, удерживается ли НДФЛ с больничного в таком случае, снимается автоматически.Пособия по временной нетрудоспособности исключены из списка не облагаемых налогом государственных пособий, установленных действующим законодательством (п. 1 ст. 217 НК РФ). То есть со всей оплаты больничного листа удерживается НДФЛ непосредственно при ее выплате работнику (п.

1, 4 ст. 226 НК РФ). А перечислить налог в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).Это вполне логично, поскольку фактически данные пособия выступают в качестве временного замещения зарплаты работника и оплачиваются ему не из государственного бюджета, а из средств работодателя или из средств фонда соцстраха, все выплаты которого обязательно облагаются НДФЛ.Исходя из п.1 ст.217 НК РФ, налоги не уплачиваются со всех пособий государства, кроме выплат по больничному листу, а также пособия по уходу за больным ребенком.

Эти суммы выплат, пособий и компенсации, которые по действующему законодательству оплачиваются сотруднику, служат исключениями из указанной статьи, и в обязательном порядке с них взимается налог НДФЛ.

Возмещение из ФСС

→ → Актуально на: 5 октября 2021 г.

Если работодатель в течение месяца выплачивал своим работникам пособия по больничным листам (пособия по временной нетрудоспособности и по беременности и родам), то на сумму пособий, , он вправе уменьшить свой ежемесячный страховой взнос на ВНиМ (, ). Причем, если выплаченная им сумма пособий превышает сумму начисленных страховых взносов, работодатель вправе или зачитывать их в счет уплаты взносов на обязательное социальное страхование в следующих месяцах, или обратиться в свое отделение ФСС за возмещением расходов, т.

е. для возврата ему разницы между начисленной суммой взносов и перечисленной суммой пособий, оплачиваемой из средств ФСС. Например, сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за апрель составила 10000 руб. При этом в течение данного месяца работодатель выплатил работникам пособия по больничным листам на общую сумму 15000 руб., в т.ч.

оплачиваемую за счет средств ФСС – 14000 руб. Соответственно, работодатель имеет право на возмещение из Фонда в размере 4000 руб.

(10000 руб. – 14000 руб.). Для того, чтобы работодателю возместили потраченные им на социальное обеспечение деньги, он должен представить в свое отделение ФСС (): Заявление о выделении необходимых средств на выплату страхового обеспечения (); Справку-расчет, представляемую при обращении за выделением средств на выплату страхового обеспечения (); Расшифровку

НДФЛ с Больничного листа

КБК НДФЛ НДФЛ при разводе Больничный лист Расчет Больничного листа .

. НДФЛ с Больничного Платежное поручение по НДФЛ

Удерживается ли НДФЛ с больничного листа Работодатели удерживают НДФЛ с больничного листа (ст.217 НК РФ). В этом правиле есть исключение, если НДФЛ платит ФСС.

Не с каждого больничного нужно удерживать подоходный налог. Пособие по болезни – это не зарплата, но доход, и с него нужно удерживается НДФЛ. Это относится к больничным, выданным в следующих случаях: — Болезнь или травма работника; — Санаторно-курортное лечение (если оно является продолжением стационарного); — Карантин; — Уход за детьми или близкими родственниками-инвалидами.

НДФЛ с пособия по больничному листу не удерживается: — Если он выдан по беременности и родам; — При усыновлении ребенка в возрасте до 3 месяцев.

— НДФЛ с больничных листков по ГПД не удерживается, так как ни организация, ни ФСС вообще не оплачивают по таким договорам лист нетрудоспособности. . . . Перечисление НДФЛ с больничных Если организация выдала сотрудникам в течение месяца больничные или отпускные, то в последний день месяца необходимо перечислить в бюджет НДФЛ, удержанный с этих выплат. Если эта дата выпадает на выходной и праздник, то срок переносится на ближайший рабочий день.

Компании должны перечислять НДФЛ не позднее дня, следующего за днем выплаты дохода (п.

Работник вернул излишне выплаченное пособие: что делать с НДФЛ и взносами

Работник может вернуть излишне полученное пособие в добровольном порядке. Посмотрим, как возврат работником пособия в текущем году повлияет на НДФЛ и взносы.

Удержать переплаченное пособие с работника в принудительном порядке можно, только если переплата произошла (далее — Закон № 255-ФЗ); ; :

- из-за счетной ошибки в расчете пособия.

- из-за недобросовестности самого работника;

Пособия по беременности и родам или по уходу за ребенком до полутора лет НДФЛ не облагаются.

Поэтому при возврате работником переплаты по этим пособиям НДФЛ корректировать не придется.

Если в бухгалтерию вернулось детское пособие, то с НДФЛ в этом случае никаких проблем не будет При выплате пособия по временной нетрудоспособности вы удержали НДФЛ. И если работник не против того, чтобы вернуть излишнюю сумму пособия, вручите ему письменное уведомление о том, что с него был излишне удержан НДФЛ, и попросите его написать заявление на возврат налога.

Отдельно перечислять сумму излишне удержанного НДФЛ на счет работника не нужно. Просто работник вернет ту сумму пособия за минусом НДФЛ, которую он ранее получил.

Сегодня проводится акция — консультация юристов и адвокатов 0 — рублей. успейте получить ответ бесплатно→

Возмещение по больничным листам из ФСС в 2021 году

В случае превышения сумм затрат над отчислениями ФСС предоставляет работодателям средства в возмещение расходов (рассмотрим актуальные особенности на 2021 год). После проверки документов сумма переплаты возвращается работодателю на расчетный счет.На суммы начисленных пособий работодатель имеет право уменьшить величину отчислений в бюджет.

При превышении расходов над отчислениями возникает задолженность бюджета перед предприятием. Работодатель обращается в ФСС за компенсацией выплаченных средств по страховым случаям при возникновении переплаты.

Превышение сумм выплат над начисленными по доходам работников взносами покрывается средствами ФСС.Пример по определению суммы возмещения расходовПредприятие ИП Новиков М.М. имеет штат наемных работников, выплачивает вознаграждение за труд, отчисляет страховые взносы. Во втором квартале 2017 года ИП начислил сумму оплаты труда работникам в размере 1 390 000 рублей, размер отчислений по которой на ОСС составил 40 310 рублей.

Оглавление:Договор подряда на строительство домаЕсли договор на строительство дачи заключен в устной формеЗаключение договора на строительство дома: нюансы.

Оглавление:Проверить права по базе ГИБДДКак проверить права по базе ГИБДД онлайн – пошаговая инструкцияИнтерактивные сервисы ГосавтоинспекцииПроверка.

Оглавление:Поддельные планы БТИПоэтажный план квартирыОписание обозначений на планах БТИЧто такое план БТИКак получить технический план квартиры в 2021 годуПлан.

Оглавление:Актуальный перечень документов для оформления загранпаспортаДокументы для загранпаспортаНеобходимые документыДокументы для замены.

Оглавление:Чем отличается доход от прибылиВыручка и прибыль: разницаРазница между доходом, прибылью и выручкойЧто такое прибыль — подробный разбор понятияВ чем.

Оглавление:Статья 20.2. Права и обязанности контролеров-распорядителей при проведении официальных спортивных соревнованийФедеральный закон от 04.12.2007 № 329-ФЗ/Глава.

Если у вас есть сотрудники, то вы знаете, что такое страховые взносы, выплаты больничного и отпуск. А если ваша сотрудница скоро станет мамой, то нужно оформить ей декретные выплаты. Если таких сотрудниц несколько — суммы получаются внушительными. Как правильно всё оформить, какие документы собрать и в какие сроки, расскажем в этой статье.

Сначала разберёмся, какие бывают пособия, и сколько работодатель должен выплатить каждой сотруднице. Внизу есть ссылка на видео. Не любишь читать — посмотри :)

Виды выплат и пособий

1. Выплата пособия по беременности и родам

Пособие выплачивается только маме. Оформить его нужно как отпуск по беременности и родам. Обычно такой больничный составляет 140 дней. Даты определяет врач по предполагаемой дате родов — 70 дней до и 70 дней после. В случае осложнённых родов больничный продлевают на 16 дней. А если сотрудница беременна двойней, общая продолжительность такого отпуска — 194 дня: 84 дня до родов, и 110 — после.

Оплату делайте на основании документов от сотрудницы:

- больничного листа, ещё его называют листком нетрудоспособности;

- заявления на предоставление отпуска по беременности и родам и назначении пособия;

- оригинала трудовой книжки и справок 182-н за 2 предыдущих календарных года, если в этот период сотрудница работала в другой компании.

Расчёт пособия будет выглядеть так: количество дней больничного умножаем на среднедневной заработок за 2 календарных года, предшествующих году начисления пособия. Например, если декрет в 2021 году, то в расчёт берите 2019 и 2020. Даже если он будет в декабре 2021, всё равно — 2019, 2020 года.

Минимальный размер при беременности без особенностей и осложнений в 2021 году составит 58 878,4 ₽ для мамы одного ребенка, и 81 588,64 ₽ при рождении сразу нескольких детей, максимальный — 340 795 ₽ за 140 дней отпуска.

2. Ранняя постановка на учёт

Если сотрудница встанет на учёт в ранние сроки беременности, то ей дополнительно нужно выплатить 708,23 ₽. Сумма актуальна с 1 февраля 2021 года. Дополнительные документы в этом случае — справка из медучреждения и заявление на выплату такого пособия.

3. Единовременное пособие при рождении ребёнка

Тут сумма фиксированная, хоть и меняется каждый год. На 1 февраля 2021 соцстрах 5266)d3bd7edg01?6`dg34g3bc>>d4cg16`gg`43`1`db)">>" href="http://www.consultant.ru/document/cons_doc_LAW_83400/b5db1cba6790fba52a5de88b2ea70faaf25f7fbd/">определил сумму — 18 886,32 ₽. Выплачивайте одному из родителей. Если родились 2 детей или больше, то пособие положено на каждого ребенка.

Делайте выплату, если есть:

заявления на выплату пособия;

справка о неполучении этого пособия от второго родителя;

свидетельство о рождении ребёнка;

справки о рождении. Не путайте, это разные документы.

4. Пособие по уходу за ребёнком до полутора лет

Оформляется как отпуск по уходу за ребёнком и выплачивается одному из родителей по их желанию или ближайшим работающим родственникам, которые будут ухаживать за малышом. Можно даже бабушкам, если они трудоустроены.

Выплачивайте на основании:

заявления на отпуск по уходу за ребёнком до 1,5 лет и выплату пособия;

справки о неполучении от второго родителя;

свидетельство о рождении;

справка о рождении.

Размер выплаты рассчитывайте так: 40% от среднего заработка за два календарных года (за 2019 и 2020, если дата заявления в 2021) до наступления отпуска по уходу за ребёнком.

С 1 февраля 2021 года минимальный размер пособия по уходу за первым, вторым и последующими детьми составляет 7 082,85 ₽. Максимальный размер в месяц — 29 600,48 ₽.

Помните про дополнительный районный коэффициент к каждому виду пособия.

Когда ребёнок подрастёт до полутора лет, сотрудница может выбрать: выйти на работу или остаться дома. Тогда она пишет заявление на продление отпуска до 3-х лет с выплатой компенсации из средств работодателя. Пособие по уходу будут выплачивать до 1,5 лет.

2021 год: новые правила и порядок

Важно! С 1 января 2021 года все выплаты происходят из ФСС напрямую. Статья с подробной информацией и ответами на популярные вопросы здесь.

Информация, написанная ниже, актуальна для возврата выплат, осуществлённых в прошлом году. То есть по старым правилам.

Когда работодатель обязан выплатить пособие

Если задержать оплату, нужно будет выплачивать компенсацию и 12e>edec>72400`b23cd3```>d5622?d0)">>" href="http://www.consultant.ru/document/cons_doc_LAW_34661/7ff50b874c8cbce814266fd45eb5fff8b30449b6/">штраф за нарушение трудового законодательства. Для компаний составляет от 30 000 до 50 000 ₽, а для должностных лиц организации — от 1 000 до 5 000 ₽.

Но это еще не всё. Если руководитель не рассчитался с работниками из-за корыстных целей либо иной личной заинтересованности, его могут привлечь к уголовной ответственности вплоть до d3?`5`?3217715d5eec214?52c>>17c02d5)">>" href="http://www.consultant.ru/document/cons_doc_LAW_10699/cd3e8b59f3f95471173b3cce472934e8871e64b3/">лишения свободы. Поэтому соблюдайте сроки и не забывайте выплачивать пособия.

Как выплатить деньги сотруднику

Предоставьте в ФСС, в котором состоите на учёте как страхователь, документы:

заявление работника о выплате ему пособия;

справку по форме 182-н за 2 предшествующих года;

заверенную выписку из трудовой книжки;

документы, подтверждающие ваши полномочия как представителя на осуществление действий от имени работника.

В течение 10 календарных дней со дня поступления в Фонд документов, пособие сотруднице будет перечислено.

Что дальше: зачёт или возмещение?

Работодатель выплатил пособия из своего кармана. Все выплаченные суммы подлежат зачёту в счёт взносов в ФСС в текущем налоговом периоде или возмещению из ФСС.

Если работодатель выплатил пособие из средств организации, можно не платить взносы в ФСС. Длиться это будет до тех пор, пока фонд не погасит весь долг перед работодателем. Если по итогу года что-то остаётся, возмещаем обычным способом.

Возмещать можно после окончания отчётности за квартал, в котором была оформлена выплата. Например, выплаты в период январь-март — в апреле. До завершения квартала ФСС документы за этот квартал не принимает.

Документы для возмещения

Документы для возмещения расходов страхователя определены приказом 65337c3b)">>" href="http://www.consultant.ru/document/cons_doc_LAW_95613/51ae1044fd5fe65aacd406c5f2596c7803551e5d/">Минздравсоцразвития. Сначала рассмотрим общие документы, которые нужны для возмещения любого пособия, а ниже — то, что нужно собрать дополнительно по каждому пособию.

Общие документы для всех пособий готовит предприниматель. В Кнопке мы делаем это для клиентов. Документы нужно подписать с расшифровкой ФИО и поставить дату и печать организации.

Что нужно подготовить для возмещения любого пособия:

Что нужно собрать для пособия по беременности и родам и пособия за постановку на учёт в ранние сроки:

- листок нетрудоспособности;

- расчёт пособия;

- заявления на предоставление отпуска по беременности и родам и назначении пособия;

- заявление о назначении пособия за постановку на учёт в ранние сроки беременности;

- приказ о предоставлении отпуска по беременности и родам и о назначении пособия;

- справка 182-н о сумме заработка за 2 предшествующих года, если сотрудница работала где-то ещё кроме вас за это время;

- справка из медучреждения, поставившего женщину на учёт в ранние сроки беременности.

Что нужно для пособия при рождении ребёнка:

- заявление о назначении пособия;

- справка о рождении ребёнка;

- свидетельство о рождении ребёнка;

- справка о невыплате пособия второму родителю;

- если второй родитель не работает — справка из соцзащиты о неполучения ежемесячного пособия.

Что нужно для для ежемесячного пособия по уходу за ребёнком:

- заявления на отпуск по уходу за ребёнком до 1,5 лет и выплату пособия;

- приказ о предоставлении отпуска по уходу за ребёнком;

- расчёт среднего заработка отпуска по уходу за ребёнком;

- свидетельство о рождении ребёнка;

- справка о рождении ребёнка;

- если это не первый декрет, свидетельство о рождении предыдущих детей;

- справка с работы о неполучении пособия от второго родителя;

- если второй родитель не работает — справка из соцзащиты о неполучения ежемесячного пособия;

- справка 182-н о сумме заработка за 2 предшествующих года, если сотрудница работала где-то ещё кроме вас за это время.

Подаются документы в ФСС исключительно на бумаге директором или представителем по доверенности.

Как быстро придут деньги и куда

На возмещение у Фонда есть 10 календарных дней со дня представления комплекта документов. Может затянуться, если по результатам рассмотрения фонд инициирует проверку. Как камеральную, так и выездную. Проверка внутри налоговой длится до трёх месяцев, выездная — до двух. После проверки деньги перечисляют на расчётный счёт, указанный в заявлении.

А если беременна сама ИП

Чтобы рассчитывать на получение пособий и возмещение, нужно заключить договор добровольного страхования с ФСС и платить взносы. Пособие начинают выдавать только со следующего года после добровольной регистрации в ФСС. Если ребёнок родится в 2021 году, зарегистрируйтесь в ФСС в 2020. Если у ИП нет договора добровольного страхования, то она может претендовать на единовременное пособие и пособие по уходу до 1.5 лет через соцзащиту как безработная.

Для регистрации себя в качестве страхователя, подайте в ФСС заявление и копию паспорта или другого документа, удостоверяющего личность. Размер отчислений в ФСС для ИП фиксированный и определяется на основании МРОТ.

Вот тут то же, что написали. Только в диалоге Лёхи с Дашей. Приятного просмотра :)

Подсказала — Дарья Домрачева, бухгалтер по зарплате в Кнопке.

Рассказала всем — Маша Копко, маркетолог.

Есть что добавить — пишите в комментарии или Инстаграм, всегда ответим.

Как вернуть средства из ФСС

Ключевые шаги, которые необходимо предпринять работодателю для компенсации средств, израсходованных на обязательные выплаты:

- Подача пакета документов в отделение ФСС по месту регистрации предприятия:

- Заявление с указанием суммы на возврат средств за 2018 год. Важно! Заблаговременная подача заявления увеличивает шансы на возврат средств.

- Копия расчетов по форме 4 ФСС РФ.

- Копии документов, обосновывающих и подтверждающих правильность выплат.

- Ожидание одобрения Фонда Социального Страхования.

- Получение средств из ФСС.

- Отражение полученной суммы в отчетности.

Очень важным аспектом возмещения средств является срок подачи документов. Документы на возмещение средств ф ФСС подаются до 31 июля текущего года, далее прием документов заканчивается.

Очень важно начать готовить пакет документов заблаговременно (даже если Ваши мероприятия назначены на конец года – проведение медицинского осмотра или специальной оценки условий труда) и подать его как можно раньше – например мае-июне. Данное действие обусловлено возможностью сбора дополнительных документов для ФСС и в этом случае у Вас будет время для их предоставления.

Большинство работодателей предполагает, что начислять пособия они должны, только после поступления средств от соцстраха. Ошибочно их мнение или нет?

Сроки выплат

Периоды выплат сотрудникам различных видов пособий на основании подтверждающих документов регламентируются федеральным законодательством и производятся:

- С первого дня выдачи зарплаты при наличии больничного листа.

- В десятидневный период с момента подачи заявления на выплату пособия при наличии документов, свидетельствующих о постановке на учет на ранних сроках беременности, рождении ребенка и нетрудоспособности по беременности и родам.

- Каждый месяц в день выдачи зарплаты при наличии заявления по уходу за ребенком.

- В день обращения на основании заявления на погребение.

Это обязательные выплаты, которые производятся работодателем независимо от перечислений в ФСС. Отсутствие или несвоевременная выплата данных пособий влечет за собой начисление процентов в размере 1/300 ставки рефинансирования центрального банка РФ от общей суммы пособия за ежедневную просрочку, которые не возмещаются Фондом.

Более того, в соответствии с ч.1 ст.5.27 КоАП РФ такая халатность может обернуться для работодателя штрафными санкциями и проверками инспекционных органов.

Согласно приказу Минтруда России от 10.12.2012 №580Н, работодатель имеет право вернуть до 20% от оставшейся в фонде суммы.

Документальные подробности

Что представляют собой основные документы, подающиеся работодателем для возврата денег из ФСС:

Дополнительная документация

Помимо основных документов соцстрах может затребовать дополнительные сведения:

- реестр расходов с подробностями начисления пособий;

- копии платежек, свидетельствующих об уплате взносов в ФСС, за период возврата денежных средств.

Формы заявлений для зачета и компенсации денежных средств

Приказом ФСС № 49 от 17.02.2015 утверждено семь форм заявлений по зачету и возмещению денежных средств (от 21-ФСС по 27-ФСС), каждая из которых заполняется на конкретный вид начислений, включая:

- акт совместной сверки расчетов по взносам, штрафам и пеням в ФСС;

- зачет денежных средств, избыточно уплаченных в Фонд;

- возврат суммы, избыточно внесенных взносов в соцстрах;

- возмещение избыточно взысканных взносов, штрафов или пеней;

- акт о зачете избыточно оплаченных сумм взносов, штрафов или пеней;

- решение о возмещении избыточно выплаченных сумм, пеней или штрафов;

- акт о зачете избыточно взысканных сумм взносов.

Нововведение в 2017 – справка-расчет

На основании приказа Минтруда РФ работодатели, претендующие на возврат денежных средств из ФСС, с 1 января 2017 года будут обязаны, наряду со стандартным пакетом документов предоставлять справку-расчет. Нововведение связано с передачей налоговым органам контроля над страховыми выплатами.

В справку вносятся следующие сведения:

- общая сумма задолженности по платежам на начало и конец требуемого периода

- сумма к оплате

- дополнительные начисления

- расходы непринятые к зачету

- сумма, возмещенная соцстрахом

- зачтенные платежи

- сумма, израсходованная на выплату по обязательному страхованию

- выплаченные взносы

- сумма списанной задолженности.

Особенности возврата

Если сумма взносов, начисленная в определенном месяце, не превышает суммы начисленных сотрудникам пособий, возврат денег из ФСС может быть осуществлен несколькими способами:

- Сокращение суммы взносов в последующие месяцы на сумму переплаты по пособиям до окончательного устранения разницы. Актуально для предприятий на ОСНО, которые произвели обязательные выплаты из собственных средств.

- Возврат расходов. Наиболее приемлемый вариант, когда по первым подсчетам общая сумма уплаченных пособий не сможет быть погашена за счет выплаты взносов, а также для предприятий, применяющих спец.режим.

- В 10-дневный срок с момента образования долга за ФСС обратиться в филиал Фонда по месту регистрации предприятия.

- Подать заявление, написанное в произвольной форме или по образцу, применяемому в данном отделении соцстраха.

- Представить полный комплект требуемых документов, включая расчет по форме 4 ФСС.

Соцстрах обязан либо в 10-дневный срок перечислить предприятию сумму, обозначенную в заявлении, либо в 3-дневный срок дать отказ, за которым последует проверка по уточнению предоставленных сведений.

Учет компенсированных средств

Согласно ст.41 НК РФ и Письму Минфина от 1.06.05 № 03-03-02-02/80, деньги возмещенные Фондом работодателю, не учитываются при начислении налога на прибыль и при упрощенном налогообложении.

Средства, компенсированные Фондом, отражаются только в форме 4 ФСС в период их зачисления на счет предприятия. Например, во втором квартале в апреле. Значит, в таблице 1 сумма вносится в ячейку первого месяца, а прочерки ставятся в окошках май и июнь.

ФСС предлагает не накапливать суммы возврата, чтобы минимизировать нагрузку и освободить работодателя от обязательных выплат из собственных средств.

Стоимость нашей работы составляет всего от 10% до 30% в зависимости от возвращаемой суммы и сложности работы. С каждым клиентом мы обсуждаем стоимость индивидуально.

Как вернуть средства из ФСС

Ключевые шаги, которые необходимо предпринять работодателю для компенсации средств, израсходованных на обязательные выплаты:

- Подача пакета документов в отделение ФСС по месту регистрации предприятия:

- Заявление с указанием суммы на возврат средств за 2018 год. Важно! Заблаговременная подача заявления увеличивает шансы на возврат средств.

- Копия расчетов по форме 4 ФСС РФ.

- Копии документов, обосновывающих и подтверждающих правильность выплат.

- Ожидание одобрения Фонда Социального Страхования.

- Получение средств из ФСС.

- Отражение полученной суммы в отчетности.

Очень важным аспектом возмещения средств является срок подачи документов. Документы на возмещение средств ф ФСС подаются до 31 июля текущего года, далее прием документов заканчивается.

Очень важно начать готовить пакет документов заблаговременно (даже если Ваши мероприятия назначены на конец года – проведение медицинского осмотра или специальной оценки условий труда) и подать его как можно раньше – например мае-июне. Данное действие обусловлено возможностью сбора дополнительных документов для ФСС и в этом случае у Вас будет время для их предоставления.

Большинство работодателей предполагает, что начислять пособия они должны, только после поступления средств от соцстраха. Ошибочно их мнение или нет?

Сроки выплат

Периоды выплат сотрудникам различных видов пособий на основании подтверждающих документов регламентируются федеральным законодательством и производятся:

- С первого дня выдачи зарплаты при наличии больничного листа.

- В десятидневный период с момента подачи заявления на выплату пособия при наличии документов, свидетельствующих о постановке на учет на ранних сроках беременности, рождении ребенка и нетрудоспособности по беременности и родам.

- Каждый месяц в день выдачи зарплаты при наличии заявления по уходу за ребенком.

- В день обращения на основании заявления на погребение.

Это обязательные выплаты, которые производятся работодателем независимо от перечислений в ФСС. Отсутствие или несвоевременная выплата данных пособий влечет за собой начисление процентов в размере 1/300 ставки рефинансирования центрального банка РФ от общей суммы пособия за ежедневную просрочку, которые не возмещаются Фондом.

Более того, в соответствии с ч.1 ст.5.27 КоАП РФ такая халатность может обернуться для работодателя штрафными санкциями и проверками инспекционных органов.

Согласно приказу Минтруда России от 10.12.2012 №580Н, работодатель имеет право вернуть до 20% от оставшейся в фонде суммы.

Документальные подробности

Что представляют собой основные документы, подающиеся работодателем для возврата денег из ФСС:

Дополнительная документация

Помимо основных документов соцстрах может затребовать дополнительные сведения:

- реестр расходов с подробностями начисления пособий;

- копии платежек, свидетельствующих об уплате взносов в ФСС, за период возврата денежных средств.

Формы заявлений для зачета и компенсации денежных средств

Приказом ФСС № 49 от 17.02.2015 утверждено семь форм заявлений по зачету и возмещению денежных средств (от 21-ФСС по 27-ФСС), каждая из которых заполняется на конкретный вид начислений, включая:

- акт совместной сверки расчетов по взносам, штрафам и пеням в ФСС;

- зачет денежных средств, избыточно уплаченных в Фонд;

- возврат суммы, избыточно внесенных взносов в соцстрах;

- возмещение избыточно взысканных взносов, штрафов или пеней;

- акт о зачете избыточно оплаченных сумм взносов, штрафов или пеней;

- решение о возмещении избыточно выплаченных сумм, пеней или штрафов;

- акт о зачете избыточно взысканных сумм взносов.

Нововведение в 2017 – справка-расчет

На основании приказа Минтруда РФ работодатели, претендующие на возврат денежных средств из ФСС, с 1 января 2017 года будут обязаны, наряду со стандартным пакетом документов предоставлять справку-расчет. Нововведение связано с передачей налоговым органам контроля над страховыми выплатами.

В справку вносятся следующие сведения:

- общая сумма задолженности по платежам на начало и конец требуемого периода

- сумма к оплате

- дополнительные начисления

- расходы непринятые к зачету

- сумма, возмещенная соцстрахом

- зачтенные платежи

- сумма, израсходованная на выплату по обязательному страхованию

- выплаченные взносы

- сумма списанной задолженности.

Особенности возврата

Если сумма взносов, начисленная в определенном месяце, не превышает суммы начисленных сотрудникам пособий, возврат денег из ФСС может быть осуществлен несколькими способами:

- Сокращение суммы взносов в последующие месяцы на сумму переплаты по пособиям до окончательного устранения разницы. Актуально для предприятий на ОСНО, которые произвели обязательные выплаты из собственных средств.

- Возврат расходов. Наиболее приемлемый вариант, когда по первым подсчетам общая сумма уплаченных пособий не сможет быть погашена за счет выплаты взносов, а также для предприятий, применяющих спец.режим.

- В 10-дневный срок с момента образования долга за ФСС обратиться в филиал Фонда по месту регистрации предприятия.

- Подать заявление, написанное в произвольной форме или по образцу, применяемому в данном отделении соцстраха.

- Представить полный комплект требуемых документов, включая расчет по форме 4 ФСС.

Соцстрах обязан либо в 10-дневный срок перечислить предприятию сумму, обозначенную в заявлении, либо в 3-дневный срок дать отказ, за которым последует проверка по уточнению предоставленных сведений.

Учет компенсированных средств

Согласно ст.41 НК РФ и Письму Минфина от 1.06.05 № 03-03-02-02/80, деньги возмещенные Фондом работодателю, не учитываются при начислении налога на прибыль и при упрощенном налогообложении.

Средства, компенсированные Фондом, отражаются только в форме 4 ФСС в период их зачисления на счет предприятия. Например, во втором квартале в апреле. Значит, в таблице 1 сумма вносится в ячейку первого месяца, а прочерки ставятся в окошках май и июнь.

ФСС предлагает не накапливать суммы возврата, чтобы минимизировать нагрузку и освободить работодателя от обязательных выплат из собственных средств.

Стоимость нашей работы составляет всего от 10% до 30% в зависимости от возвращаемой суммы и сложности работы. С каждым клиентом мы обсуждаем стоимость индивидуально.

С 1 января 2021 года на выплаты пособий напрямую из ФСС перешли Москва, Санкт-Петербург, Московская, Свердловская и Челябинская области, ХМАО, Краснодарский и Пермский края. Что делать работодателям, как отправлять документы в соцстрах, изменится ли расчёт больничных — подготовили для вас ответы на эти и другие популярные вопросы.

- Что такое прямые выплаты

- Какие пособия выплачивает работодатель

- Как работнику получить деньги за больничный

- Меняется ли при прямых выплатах расчёт пособий

- Как передавать в ФСС информацию для назначения и выплаты пособий

- Как действовать при прямых выплатах ФСС

- Где должны храниться оригиналы больничных — у работодателя или в ФСС

- Как получать выплаты по уходу за ребёнком с 01.01.2021

- Что делать, если больничный лист открыт в 2020, а закрыт — в 2021 году

- Кто удерживает и перечисляет НДФЛ с больничного

- Как получить в ФСС справку 2-НДФЛ

- Как проверить, оплачен ли больничный лист

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

от 833 рублей в месяц

Что такое прямые выплаты

Это схема выплат, при которой застрахованные лица (работники) получают почти все пособия напрямую из ФСС. Работодатели выступают в роли посредников — передают в соцстрах документы для назначения и расчёта пособий.

ФСС выплачивает напрямую работникам:

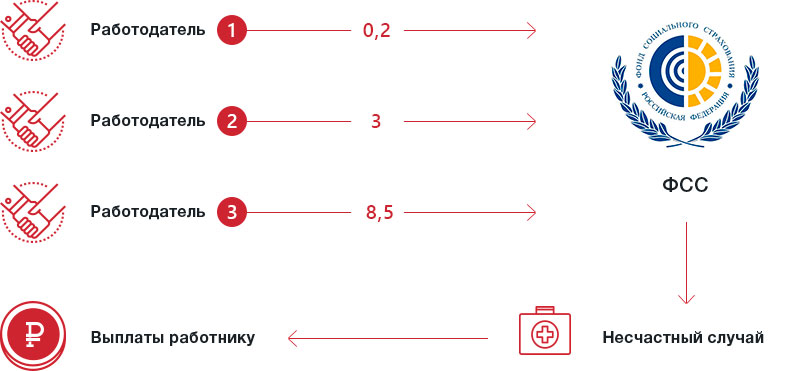

- больничный при заболевании или травме, начиная с 4-го дня нетрудоспособности;

- больничный в связи с несчастным случаем на производстве и (или) профзаболеванием;

- пособие по беременности и родам;

- единовременное пособие женщинам при постановке на учёт в ранние сроки беременности;

- единовременное пособие при рождении ребёнка;

- ежемесячное пособие по уходу за ребёнком;

- отпуск работнику, пострадавшему на производстве (сверх ежегодного оплачиваемого).

С 2021 года прямые выплаты действуют по всей России, зачётную систему отменили для всех. Если вы, например, полностью оплатите работнику больничный лист, то не сможете возместить такие расходы в соцстрахе. Нельзя будет и уменьшить на них начисленные страховые взносы.

Какие пособия выплачивает работодатель

Организации и ИП по-прежнему начисляют и выплачивают за свой счёт:

- первые 3 дня больничного при заболевании или травме работника;

- пособие на погребение;

- 4 дополнительных выходных дня для ухода за детьми-инвалидами.

Как и раньше, работодатели могут компенсировать свои расходы по выплаченным пособиям на погребение и дополнительным выходным дням. Для этого нужно обратиться в ФСС с заявлением и подтверждающими документами. В течение 10 рабочих дней соцстрах примет решение о возмещении расходов страхователю. Затем ещё в течение двух рабочих дней перечислит деньги на расчётный счет работодателя.

Оплату больничного за первые три дня ФСС не возмещает.

Как работнику получить деньги за больничный

Работник передаёт листок нетрудоспособности своему работодателю. Если оформлен электронный больничный — сообщает его номер. В зависимости от ситуации, от работника потребуются справки с других мест работы, реквизиты для перечисления денег и т. д.

За первые три дня болезни пособие должен рассчитать работодатель. На это есть 10 календарных дней. Срок оплаты этой части больничного — ближайший после расчёта пособия день, установленный для выплаты зарплаты (в том числе аванса).

За остальные дни больничного деньги поступят из соцстраха после того, как:

- Работодатель отправит в ФСС документы для расчёта пособия — не позднее 5 календарных дней с даты их получения от работника.

- Соцстрах в течение 10 дней проверит документы и примет решение о назначении пособия.

Меняется ли при прямых выплатах расчёт пособий

Порядок расчёта больничных из-за перехода на прямые выплаты не изменился.

Но с 01.01.2021 действует новый МРОТ — 12 792 руб., то есть увеличились минимальные размеры пособий.

Как и в 2020 году, больничный за полный месяц нетрудоспособности не должен быть ниже федерального МРОТ, независимо от страхового стажа и фактического заработка работника.

Читайте также:

- Специализированная компания налоговая компания

- Соответствие финансовой отчетности мсфо организация должна заверить в налоговой

- Налоги с зарплаты в 2021 году в процентах таблица

- Вычет за предыдущие года в декларации 3 ндфл как узнать

- Куда нужно отнести ндс начисленный в составе суммы доходов по долгосрочному договору строительного подряда