Как в 1с начислить налог на прибыль с доходов иностранной организации

Обновлено: 17.05.2024

Вопрос

Как учесть начисленные, но не полученные дивиденды от долевого участия в иностранной организации, в бухгалтерском и налоговом учете? И надо ли отражать начисленные дивиденды в декларации по налогу на прибыль?

Ответ специалиста

В соответствии с п. 1 ст. 43 Налогового кодекса РФ любые доходы, получаемые из источников за пределами Российской Федерации, относящиеся к дивидендам в соответствии с законодательствами иностранных государств, признаются дивидендами для целей налогообложения прибыли.

Полученные организацией дивиденды признаются внереализационным доходом (п. 1 ст. 250 НК РФ).

Датой получения дохода в виде дивидендов независимо от применяемого организацией метода учета доходов и расходов является дата поступления денежных средств на расчетный счет организации-участника. При методе начисления эта дата определяется на основании пп. 2 п. 4 ст. 271 НК РФ, а при кассовом методе - в силу п. 2 ст. 273 НК РФ.

В декларации по налогу на прибыль указывается сумма полученных дивидендов (п. п. 5.2, 5.3, 6.2 Порядка заполнения декларации), поэтому сумму пока только начисленных дивидендов в декларации отражать не надо.

Сумма дивидендов включается организацией в состав доходов от обычных видов деятельности, если участие в других организациях является предметом ее деятельности, или признается прочим доходом (п. п. 4, 5, 7 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). В данной консультации исходим из того, что участие в уставных капиталах других организаций не является предметом деятельности организации и дивиденды учитываются в качестве прочих доходов.

В бухгалтерском учете величина дохода определяется в сумме, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности, то есть в сумме, указанной в решении о распределении прибыли (п. п. 10.1, 6 ПБУ 9/99). Минфин России в Письме от 19.12.2006 N 07-05-06/302 рекомендует признавать поступления в виде дивидендов доходами в сумме за минусом суммы налога, удерживаемого налоговым агентом согласно законодательству РФ о налогах и сборах.

Согласно п. 16 ПБУ 9/99 признание дохода в виде дивидендов производится при выполнении условий, предусмотренных п. 12 ПБУ 9/99, то есть при наличии у организации права на получение дивидендов (пп. "а" п. 12 ПБУ 9/99), а также при наличии возможности определить сумму дивидендов, подлежащих получению (пп. "б" п. 12 ПБУ 9/99). В данном случае эти условия выполняются на дату распределения прибыли иностранной компанией.

Если сумма дивидендов будет определяется и выплачивается в иностранной валюте, то в соответствии с п. п. 4, 5, 6 Положения по бухгалтерскому учету "Учет активов и обязательств, стоимость которых выражена в иностранной валюте" (ПБУ 3/2006), утвержденного Приказом Минфина России от 27.11.2006 N 154н, Приложением к ПБУ 3/2006 причитающийся организации доход (дивиденды), а также задолженность иностранной компании (источника выплаты дивидендов) признаются в сумме, исчисленной по курсу Банка России, действующему на дату объявления решения о выплате дивидендов. В дальнейшем дебиторская задолженность организации - источника выплаты пересчитывается на отчетную дату, а также на дату удержания налога и погашения задолженности по курсу Банка России, действующему на указанные даты (п. п. 7, 8, 6 ПБУ 3/2006).

Таким образом, в рассматриваемой ситуации доход в виде дивидендов признается в бухгалтерском учете на дату принятия решения о распределении прибыли иностранной компании, а в налоговом - на дату поступления денежных средств. Кроме того, сумма дохода в бухгалтерском и налоговом учете определяется исходя из различных курсов иностранной валюты. При этом в бухгалтерском учете признаются отрицательные или положительные курсовые разницы, которых не возникает для целей налогообложения прибыли.

В примере ниже в бухучете как вариант отражения рассмотрена ситуация, если курс иностранной валюты снижался:

На дату распределения прибыли иностранной компанией отражен доход в виде дивидендов

Если иностранные сотрудники работают по патенту, то при расчете НДФЛ с их доходов нужно учитывать авансовые платежи при оформлении и продлении документа.

Учет НДФЛ иностранцев на патенте

Этот же момент касается беженцев, журналистов, дипломатов, спортсменов и т.п. (п. 4 ст. 13 Закона от 25.07.2002 г. № 115-ФЗ). Кроме того, патент не должны оформлять граждане Беларуси, Казахстана, Армении и Киргизии (Договор о Евразийском экономическом союзе от 29.05.2014 г.).

- у физлиц для личных или домашних потребностей, не связанных с предпринимательством;

- в компаниях;

- у ИП;

- у ведущих частную практику нотариусов, адвокатов и других лиц согласно законодательству о частной практике.

Фиксированные авансы по НДФЛ платятся за период действия патента в размере 1 200 руб./мес., причем до дня начала срока, на который оформляется либо продлевается патент. Этот платеж нужно индексировать на коэффициент-дефлятор на определенный календарный год, а также на коэффициент, отражающий региональные особенности рынка труда (определяется на календарный год законодательством субъекта РФ).

Согласно Приказу Минэкономразвития от 30.10.2020 г. № 720 коэффициент-дефлятор на 2021 год — 1,864. В случае, когда региональный коэффициент субъектом РФ не определен, он равен 1.

Фиксированный аванс по НДФЛ платится налогоплательщиком по месту работы на основании оформленного патента до дня начала срока, на который выдан или продлен патент.

Иностранцы, работающие у физлиц, рассчитывают размер НДФЛ на конкретный календарный год на основании фактически полученного дохода. Тариф по НДФЛ равен 13% (15%) вне зависимости от резидентства (п. 3, 3.1 ст. 224 НК РФ). Исчисленный НДФЛ уменьшается на уплаченные в этом же календарном году фиксированные авансы по налогу за период действия патента (п. 5 ст. 227.1 НК РФ).

Для иностранцев, работающих в компаниях или у ИП, обязанность рассчитывать размер НДФЛ возлагается на налоговых агентов — на работодателей (п. 2 ст. 226, п. 6 ст. 227.1 НК РФ).

Общая величина НДФЛ с доходов иностранцев рассчитывается работодателями и уменьшается на размер фиксированных авансов, уплаченных иностранными сотрудниками за период действия патента применительно к соответствующему налоговому периоду.

Работодатель делает это после получения:

- от иностранного сотрудника — заявления и платежных документов, свидетельствующих об уплате фиксированных авансов;

- от ИФНС — уведомления о подтверждении права уменьшить рассчитанный размер НДФЛ на сумму уплаченных иностранцем фиксированных авансов.

ИФНС передает уведомление, если есть:

Уменьшение размера НДФЛ осуществляется в течение налогового периода только у одного работодателя — его выбирает иностранный сотрудник. Данное правило используется, если иностранец работает по патенту у нескольких работодателей. Соответственно, если иностранец имеет несколько мест работы в соответствующем налоговом периоде, то он может использовать свое право на уменьшение размера НДФЛ на всю сумму уплаченных фиксированных платежей за период действия патента при обращении к одному из работодателей.

Но при этом должно выполняться условие — раньше в этом налоговом периоде другой работодатель иностранца не получал от ИФНС уведомление в отношении данного иностранного сотрудника (Письмо ФНС от 14.03.2016 г. № БС-4-11/4184@). Величина уплаченного НДФЛ в уведомлении не указывается — только дается пояснение, что необходимо учитывать авансы, оплаченные за период действия патента.

В случае, когда размер уплаченных фиксированных авансов за период действия патента больше размера НДФЛ, рассчитанного по итогам налогового периода на основании фактически полученного иностранцем дохода, сумма превышения не считается суммой излишне уплаченного НДФЛ. Соответственно, она не возвращается и не засчитывается иностранному сотруднику.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Авансы по НДФЛ иностранных сотрудников в 1С:ЗУП 8 ред. 3

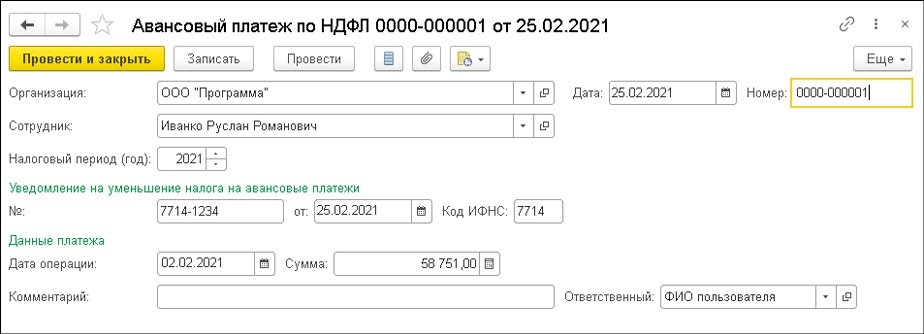

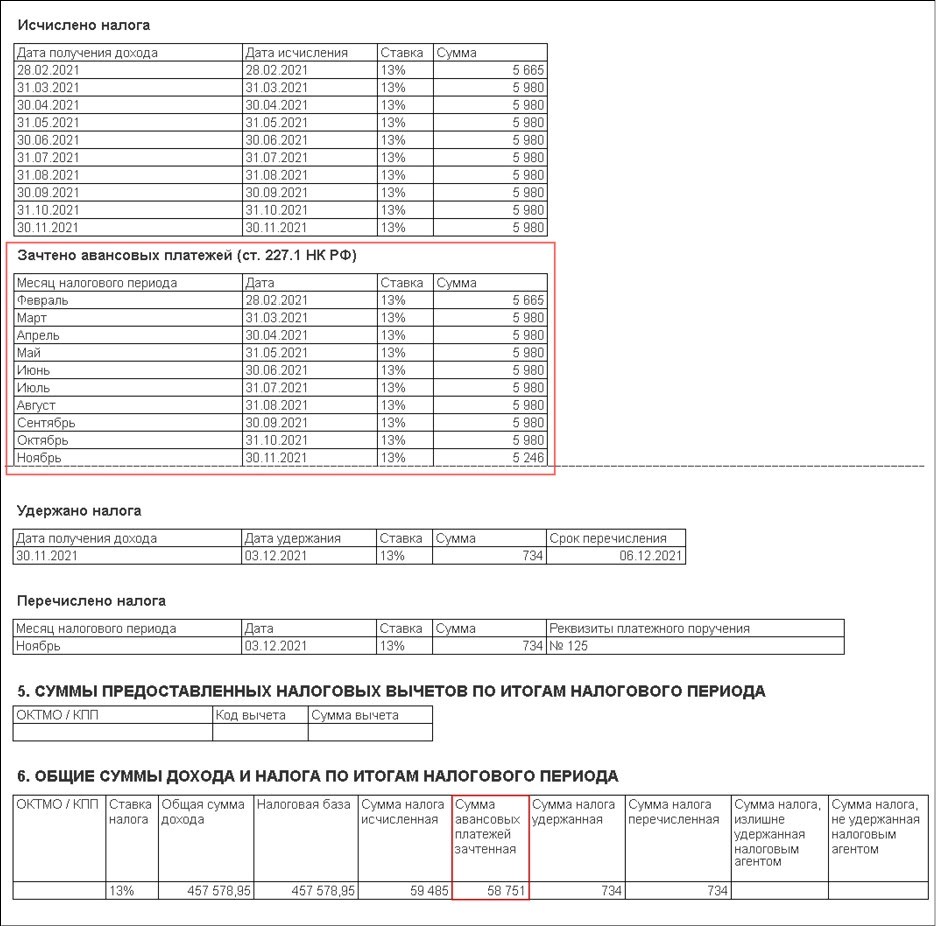

Оклад по должности — 46 000 руб./мес. При приеме на работу был представлен платежный документ, согласно которому аванс по НДФЛ за 11 мес. составил 58 751 руб.

Сотрудник подал заявление на уменьшение НДФЛ за налоговый период на размер уплаченного аванса. Компания получила уведомление из ИФНС о том, что вправе уменьшить рассчитанный НДФЛ на сумму уплаченного аванса по налогу.

В 1С:ЗУП 8 ред. 3 необходимо выполнить такие действия:

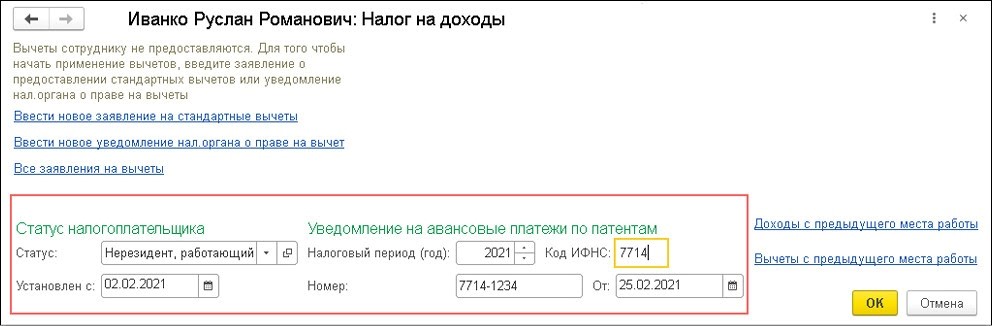

- указать налоговый статус сотрудника;

- зарегистрировать уплаченный аванс по НДФЛ;

- начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса.

Как указать налоговый статус сотрудника

Как зарегистрировать уплаченный аванс по НДФЛ

Кроме того, нужно заполнить следующие графы:

После этого документ проводится и закрывается.

Уведомление об уменьшении НДФЛ выдается налоговиками на конкретного сотрудника один раз в налоговый период.

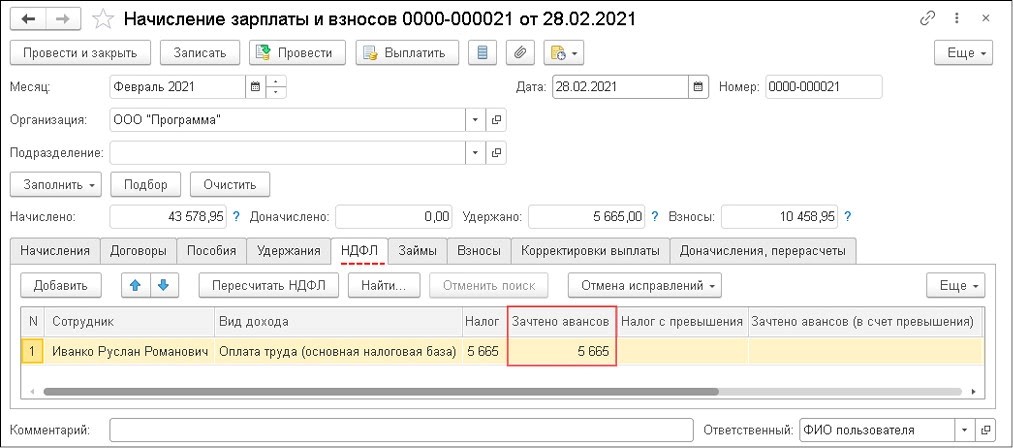

Как начислить зарплату и рассчитать НДФЛ с учетом уплаченного аванса

В примере иностранный работник не полностью отработал февраль, поскольку принят только 2-го числа. В феврале 2021 года — 19 рабочих дней, а сотрудник отработал 18 дней. Соответственно, его доход рассчитывается так:

46 000 / 19 * 18 = 43 578,95 руб.

Таким образом, иностранный сотрудник получит зарплату за февраль в размере 43 578,95 руб.

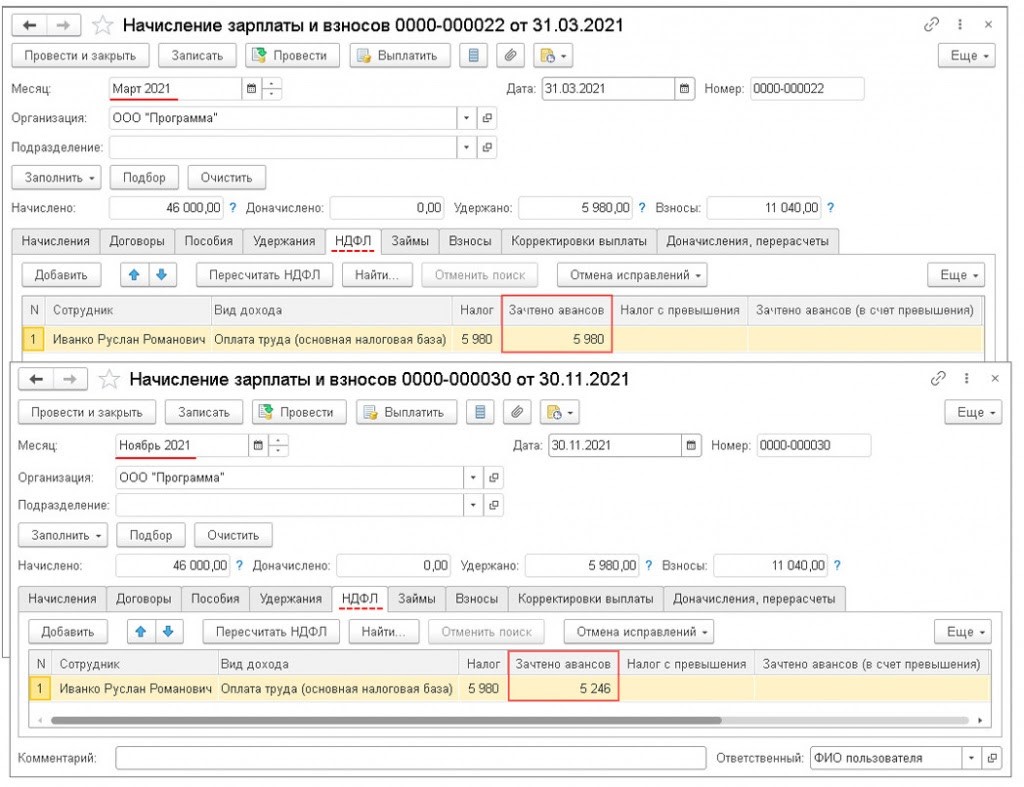

После этого при расчете мартовской зарплаты размер аванса по НДФЛ будет зачтен в сумме 5 980 руб. И данное действие будет производиться по октябрь включительно. В ноябре текущего года остаток аванса по НДФЛ будет рассчитан как 58 751 — (5 665 + 5 980 * 8 мес.) и составит 5 246 руб. Остаток также будет зачтен в ноябрьской зарплате.

Соответственно, за ноябрь зарплата к выплате составит 45 266 руб. (46 000 — (5 980 — 5 246)).

Внимание! Если размер уплаченных авансов за период действия патента больше суммы НДФЛ по итогам соответствующего налогового периода согласно фактически полученному доходу, то превышение — не сумма излишне уплаченного НДФЛ. Она не возвращается и не засчитывается иностранцу (п. 7 ст. 227.1 НК РФ).

Читайте также: