Как учесть ндфл при возмещении

Обновлено: 19.05.2024

Налоговые вычеты помогут сэкономить и восстановить семейный бюджет. Все мы платим налоги, и за часть из них государство готово вернуть часть денег.

Процедура получения довольно сложная, в ней легко можно запутаться. В статье мы расскажем, кто и на каких основаниях может получить налоговый вычет, как это сделать, какие тонкости все себе скрывает процедура, и нужно ли обращаться за помощью к посредникам.

Что такое налоговый вычет

Под налоговым вычетом подразумевается сумма, на которую уменьшается налогооблагаемый доход. Почти каждый гражданин РФ старше 18 лет платит НДФЛ с одного из своих видов доходов. Вы заплатили за лечение, учёбу в ВУЗе, купили дом или пополнили ИИС, и у вас автоматически возникает право вернуть часть уплаченного налога на добавленную стоимость.

Сделать это можно с помощью государства, которое вернёт часть налогов. Для этого гражданин подаёт в налоговую декларацию и документы, которые подтверждают его право на вычет. Также можно вернуть деньги через работодателя. Налоговая предоставляет гражданину уведомление, которое он отдаёт в бухгалтерию работодателя. В течение некоторого времени последний перестаёт удерживать НДФЛ при выплате зарплаты.

На получение вычета могут рассчитывать только резиденты Российской Федерации, которые имеют официальный доход, облагаемый налогом НДФЛ со ставкой 13%. Чтобы быстрее вернуть деньги, нужно подать заранее декларацию по итогам года. Налоговый вычет доступен к возврату в течение трёх лет с момента оплаты расходов.

Изменения 2021 года

В апреле 2021 года в Госдуме утвердили закон, упрощающий процедуру получения части вычетов. До нынешнего года вычеты применялись ко всем доходам, облагающимися 13% ставкой. Теперь доходы физических лиц делятся на основную и неосновную базы.

Неосновная налоговая база включает такие доходы, как продажа ценных бумаг или выигрыш в лотерее. К основной относятся доходы со ставкой 13-15%. Вычеты к доходам основной базы применяются свободно, а к основной только в трёх случаях:

- Вычет при переносе убытков на будущие периоды.

- Вычет на долгосрочное владение ценными бумагами.

- Вычет на доходы от ИИС типа Б.

Виды вычетов

На данный момент, по доходам, полученным за 2021 год, можно воспользоваться имущественными, стандартными, социальными, профессиональными и инвестиционными вычетами.

Имущественные

Имущественный вычет может получить гражданин, совершавший операции с недвижимостью в течение последних трёх лет. Сюда входит продажа имущества, покупка земли, жилья или его строительство. Ст. 220 НК РФ описывает весь список операций с имущественным вычетом.

Социальные

На социальный налоговый вычет может рассчитывать гражданин-резидент Российской Федерации, у которого за предыдущий год был один из видов расходов:

- Независимая оценка квалификации.

- Собственное обучение, а также детей, сестёр и братьев.

- Накопительная часть пенсии.

- Благотворительность.

- Негосударственное пенсионное обеспечение или страхование.

- Лечение: покупка лекарств для себя, супруга, детей и родителей.

120000 рублей – максимальная сумма, на которую можно рассчитывать. Сюда не входят благотворительность, обучение и дорогостоящее лечение. Расходы на благотворительность позволяют сократить годовой доход на 25%, обучение детей позволяет вернуть до 50000 рублей на каждого ребёнка, расходы на дорогостоящее лечение принимаются к вычету без ограничений.

Стандартные

Стандартный налоговый вычет делится на 2 вида: на ребёнка и на себя.

На вычет на ребёнка могут рассчитывать оба родителя, опекуны, усыновители и т.п. Главное, чтобы они по закону обеспечивали ребёнка. Государство осуществляет вычет с месяца рождения ребёнка и до 18 или 24 лет, если он обучается очно. Родители могут рассчитывать на денежное пособие в размере 500 – 3000 рублей. На сумму влияет категория налогоплательщика.

Чем больше детей, тем больше сумма вычета. Государство не предоставляет вычеты родителям, если их доход с начала года выше 350000 рублей.

Инвестиционные

Инвестиционным налоговым вычетом могут воспользоваться граждане РФ:

- Получившие доход по операциям, которые учитываются на ИИС.

- Вносившие деньги на ИИС.

- Получившие доход по операциям с ценными бумагами.

Профессиональные

Вычет положен индивидуальным предпринимателям и тем, кто получает доходы с профессиональной деятельности. Воспользоваться профессиональным вычетом могут следующие граждане:

- Нотариусы.

- Авторы, получающие вознаграждение.

- Индивидуальные предприниматели, которые платят 13% НДФЛ.

- Адвокаты.

- Физические лица, не имеющие статус ИП, но работающие по гражданско-правовым договорам.

- Самозанятые.

- Люди, занимающиеся частной практикой.

Кто может получить налоговый вычет

Вычеты из бюджета возвращают фактически уплаченный налог. Права на вычет имеет гражданин, который является резидентом РФ, работает официально, платит НДФЛ, имеет права на налоговые вычеты и подтверждающие это право документы. Полный список лиц, которые могут получить налоговый вычет, указан в статьях 218 – 221 НК РФ.

Имущественный

Налогоплательщик, продавший или купивший имущество, построивший жилье или приобрётший землю для этого.

Стандартный

Социальный

Люди, потратившиеся на обучение детей, сестёр и братьев, самих себя, лечение близких родственников, имеющие расходы на накопительную часть пенсии, добровольное страхование, благотворительность.

Инвестиционный

Налогоплательщики, получившие доход по операциям ИИС, вносящие деньги на свой ИИС, проводящие операции на рынке ценных бумаг и получившие с них доход.

Профессиональный

ИП, самозанятые, люди, работавшие по гражданско-правовому договору, адвокаты, нотариусы, авторы, которые получили доход за создание или использование произведений науки, литературы, искусства и т.п.

Как получить налоговый вычет

Любой гражданин, который подходит под условия получения налогового вычета, указанные выше, может получить его через налоговую или работодателя. В первом случае ему вернут деньги, а во втором работодатель не будет удерживать НДФЛ из его заработной платы.

Для получения налогового вычета нужны следующие документы:

- ИНН и копия паспорта.

- Декларация 3-НДФЛ. С её помощью можно получить вычет только в налоговой инспекции. Подаётся оригинал. Заполнить можно самостоятельно или через посредника.

- Справка о доходах по форме 2-НДФЛ.

Эти документы должны быть почти в каждом случае. В зависимости от вида налогового вычета понадобятся другие виды документов. Это могут быть копии платёжных документов на покупку недвижимости, оплату обучения, лечение, пополнение ИИС и т.п. Для выплаты на детей понадобятся справки, касающиеся ребёнка. Каждый конкретный случай подробно расписан в Налоговом Кодексе РФ (статьи 218 – 221).

С 2022 года для получения некоторых видов налоговых вычетов (инвестиционных и имущественных) не придётся подавать декларацию.

Как и когда подавать декларацию

Если кроме имущественного вычета у вас в декларации будет указан доход, полученный в прошлом году, то вы должны подать декларацию до 30 апреля. Если гражданин предоставляет налоговую декларацию, желая получить налоговые вычеты по НДФЛ (стандартные, социальные, инвестиционные, имущественные при покупке жилья), то подать её он может после 30 апреля. Налоговые санкции в этом случае к нему применены не будут.

Что ещё нужно учесть при заполнении декларации

Гражданину стоит помнить о подтверждающих документах, если он заполняет налоговую декларацию, чтобы получить налоговый вычет. Каждый вычет подразумевает свой перечень документов, без которого инспектор откажет в нем. Поэтому стоит помнить обо всей документации и заявлении на возврат налога. Налоговая будет проверять до 3 – 4 месяцев.

Если резидент за предыдущий год оплачивал своё обучение, лечение, пополнял ИИС, то ему нужно подавать только одну декларацию, в которой он заявит несколько налоговых вычетов. Не нужно подавать налоговую декларацию к каждому из вычетов.

Не стоит указывать все источники дохода, если для они не нужны для получения налогового вычета. НК РФ разрешает не указывать в декларации доходы, налог с которых полностью удержан и не мешает получить налоговый вычет.

Если декларация подана, а заявитель только потом обнаружил ошибку, то изменять в ней ничего нельзя. Он должен заново подать исправленную версию.

Сроки возврата налогового вычета

Налоговая инспекция сначала проверит все данные. Она может запросить информацию в Росреестре или другом органе. Благодаря поправкам, внесённым в НК в апреле 2021 года, некоторые налоговые вычеты с 2022 года можно получить без декларации и подачи документов.

Заявление, которое гражданин подал на упрощённый вычет, налоговая инспекция проверит за 30 дней с даты его подачи. В некоторых случаях срок может быть продлён до 3 месяцев. После принятия положительного решения деньги перечисляются в течение 15 дней.

Если подаётся декларация к обычному налоговому вычету, то ревизоры могут проверять её в течение 3 месяцев. Если вычет подтверждается, то деньги перечислят в течение месяца. Таким образом, сроки возврата налогового вычета в этом случае – от 4 месяцев.

Частые проблемы и ошибки

Если неправильно подать документы для налогового вычета, то можно не только получить отказ инспекторов, но и нажить серьёзные проблемы. Ниже подробно о типичных ошибках и проблемах:

Стоит ли пользоваться услугами по заполнению и отправке декларации

Налоговая инспекция тщательно проверяет все данные, которые подаёт резидент для получения вычета. Из-за одной мелкой ошибки инспекторы могут отказать в возврате денег, и тогда гражданину придётся подавать документы и заполнять декларацию снова, ожидая несколько месяцев проверки. И даже тогда не факт, что человек сделал все правильно.

Чтобы не мучатся с заполнением и избежать возможных ошибок и потери времени, можно воспользоваться услугами агентств, заполняющих и отправляющих документацию. Ниже несколько примеров компаний со своими услугами и ценами по ним.

Если вы купили квартиру, получили образование или занялись своим здоровьем — государство готово помочь. Но только в случае, если вы платите НДФЛ. 13% от вашего налога может быть возмещено.

Порядок расчетов и выплат регламентирован НК РФ. Если вам отказывают в возмещении НДФЛ, обращайтесь к профессиональному юристу. Он ответит на ваши вопросы онлайн и даст четкую инструкцию для оформления возврата. В некоторых случаях вам может понадобиться представительство в суде.

Какие затраты можно компенсировать?

Существует несколько способов возмещения НДФЛ. Вот варианты, которыми вы можете воспользоваться для оформления возврата налога:

- Получить средства по безналичному расчету.

- Получить зарплату без части налогового вычета.

- Уменьшить другие налоги на сумму, эквивалентную вычету.

Есть три вида вычетов, которые обозначены в Законодательстве РФ и являются утвержденными государством:

- Имущественный. Данный вычет связан с возмещением части стоимости от покупки квартиры.

- Социальный. Этот вариант относится к возмещению НДФЛ при тратах на социальные нужды: здоровье, обучение.

- Благотворительный. Тут также предусмотрено возмещение НДФЛ. Его можно оформить, если у вас есть расходы на добровольные пожертвования.

Для каждого налогового возмещения есть свой предел. Итоговый возврат зависит от суммы трат, но не может превысить установленный государством потолок. Рассмотрим каждый вариант вычета отдельно.

Имущественный вычет

Возмещение НДФЛ возможно в случае, если вы купили квартиру или земельный участок за свой счет. Получить возврат можно, если вы:

- строите или ремонтируете дом;

- покупаете недвижимость;

- желаете оплатить процентную ставку по ипотеке.

Итоговая сумма возврата НДФЛ рассчитывается исходя из общих трат на вышеперечисленные нужды. Она равна 13% от платежа, но не может превысить установленный лимит — 260 000 рублей. Основные нюансы возмещения НДФЛ при покупке имущества прописаны в статье 220 НК РФ.

Социальный вычет

Если вы являетесь налогоплательщиком и желаете потратить деньги на улучшение здоровья или обучение, государство вернет часть средств. Процесс возврата НДФЛ при возмещении регламентирован статьей 219 НК РФ. К социальным услугам, за которые можно вернуть часть налога, относят:

- платное обучение;

- лечение гражданина и его близких родственников;

- покупка лекарств по рецепту врача;

- страхование жизни на период от 5 лет и более.

В данной ситуации также считают 13% от общей суммы затрат на вышеперечисленные нужды. Лимит составляет 120 000 рублей, то есть 15 600 рублей ежемесячно. Есть отдельные ситуации, когда этот потолок может быть превышен. К одной из них относится долговременное лечение за пределами страны.

Благотворительный вычет

Если вы вносите добровольные пожертвования, то также имеете право получить возмещение НДФЛ. Лимит зависит от вашего официального заработка и не может превышать 25% от суммы годового дохода. Есть несколько вариантов пожертвований, на которые распространяется возмещение налога:

- в благотворительный фонд;

- в религиозные организации;

- в некоммерческие компании и организации, которые занимаются наукой, спортом или культурными мероприятиями;

- в организации, которые занимаются социальными вопросами и проблемами.

Кроме того, существуют отдельные категории граждан, которые могут претендовать на возмещение. К ним относятся многодетные семьи, матери-одиночки, люди определенных профессий, например, судьи. Полный список также регламентирован Налоговым Кодексом РФ.

Какова схема возмещения НДФЛ? Частные случаи.

Для каждого вида возмещения НДФЛ существует свой алгоритм возврата и расчета. Есть разные виды документов, которые нужно собирать и прикладывать к заявлению в Налоговую службу (НС). Все зависит от ситуации. Общая схема выглядит так:

- Заполнить заявление или декларацию и передать информацию в НС.

- Приложить пакет документов.

- Дождаться подтверждения и выплат.

При этом пошаговая инструкция в каждом случае будет разной. Все зависит от типа траты и налогового вычета. Рассмотрим каждый случай отдельно.

Как получить возврат за покупку квартиры или земельного участка?

Данное возмещение относится к имущественным. Налоговый вычет при покупке квартиры может составить 260 000 рублей. Это установленный государством лимит. Сумма возвращенного налога зависит от стоимости недвижимости и считается как 13% от трат на покупку.

Для того чтобы получить возмещение, нужно проверить, соответствует ли сделка критериям, установленным Законодательством РФ. Вот условия, которые должны быть выполнены:

- Покупатель квартиры должен быть резидентом РФ. Для этого нужно жить в России не менее 183 дней в году.

- Покупатель должен оплатить квартиру полностью или частично. И подтвердить этот факт документами. Если он не потратил средства на приобретение жилья, возврата налога не будет. Это происходит в случае дарения или военной ипотеки.

- Владелец жилья должен подтвердить свое право на собственность. Это может быть акт приемки-передачи (для новостройки), свидетельство, выписка из ЕГРН (для вторичного жилья).

- Продавец не должен быть вашим родственником. Иначе по данной сделке не вернут деньги. Если вам продают квартиру родители, в этом налоговая видит умысел, который может быть связан с желанием получить вычет. Так что сделку признают законной, но деньги не вернут.

- Убедиться, что раньше вы не получали вычет. Данный возврат можно получить единожды.

Для оформления потребуется копия свидетельства о праве собственности, копия договора о приобретении недвижимости, документальное подтверждение трат (чеки, квитанции, банковские выписки), справка 2-НДФЛ, заявление. Подать декларацию можно через сайт ФНС.

Как получить возмещение за лечение и учебу?

Здесь пойдет речь о социальных вычетах. Самый простой способ в данном случае — собрать все нужные документы и заполнить налоговую декларацию. Это можно сделать через официальный сайт ФНС. Вот пошаговая инструкция:

- Зарегистрироваться на сайте ФНС и получить пароль от личного кабинета.

- Зафиксировать личную электронную подпись через сайт. Это можно сделать бесплатно.

- Подготовить пакет документов.

- Заполнить декларацию в электронном виде.

- Оформить заявление о возмещении налога.

- Получить подтверждение.

В Налоговой службе будут проверять, насколько корректно заполнены декларация и заявление. Максимальное время проверки — 3 месяца. Сама декларация может быть оформлена разными способами:

- От руки. Это бумажный бланк, который можно распечатать и заполнить самостоятельно.

- Через программу. Ее можно скачать через сайт ФНС.

- Через личный кабинет на сайте ФНС.

Важно отметить, что автоматическая программа, находящаяся на сайте ФНС, работает, только если у вас установлена операционная система Windows. Заполнение заявления от руки — более трудоемкая работа. Самый простой способ — оформить декларацию 3-НДФЛ через сайт ФНС.

Еще один вариант — купить официальную электронную подпись. Если вы решили дойти до ФНС, не обязательно искать отделение по месту жительства, можно получить код в любом филиале. В этом случае не забудьте предоставить ИНН и паспорт. В ФНС вам нужно взять талон на получение доступа к ЛК — взамен вам предоставят логин и пароль.

Вся процедура займет не больше 10–15 минут. В дальнейшем система попросит сменить пароль. Главное — сделать это в течение 1 месяца с момента выдачи, иначе система его заблокирует, и придется снова идти в ФНС.

Но для возмещения налога оформления налоговой декларации будет недостаточно. Требуется подтвердить, что вы можете претендовать на возврат денежных средств. От вас потребуется:

- Справка 2-НДФЛ. Ее можно взять на работе, в отделе кадров или в бухгалтерии. Если вы будете оформлять декларацию через сайт, эти данные должны отобразиться автоматически — в связи с тем, что организация, в которой вы работаете, передает данные в ФНС самостоятельно.

- Справки о потраченных финансах. Нужно подтвердить, что вы потратили деньги на образование или поправку здоровья. Эти данные нужно взять в клинике или в центре повышения квалификации.

- Лицензия. При заполнении декларации ее не потребуют, но лучше позаботиться о том, чтобы у вас была ее копия. Выполнять возвращение налога можно только в том случае, если вы оплачивали социальные услуги в официальных компаниях.

К ней добавляют остальные документы, в том числе заявление — его форму можно скачать на сайте, заполнить и сфотографировать. Общее время на заполнение декларации — 15–20 минут.

Если вы не хотите рисковать и получить отказ, можно обратиться к профессиональному юристу, он поможет внести информацию онлайн.

Как получить вычет за добровольные пожертвования?

Данный вычет относится к благотворительным. Рассмотрим ситуацию с возмещением средств за пожертвования. Считать итоговую сумму, которую вернут, лучше на примере.

Допустим, в 2018 году вы получили общий доход в миллион рублей и отдали на пожертвования 300 000 рублей. Получается, что вы потратили больше четверти годового дохода — он составляет 250 000 рублей.

Значит, считать возврат мы будем от этого лимита 250 000 рублей: 250 000 х 13% = 32 500 рублей. Если сумма пожертвований будет меньше лимита, считать 13% нужно от точного количества ваших трат.

Для того чтобы получить возмещение НДФЛ, нужно оформить декларацию и предоставить документ, подтверждающий оплату. В нем должна быть информация об организации.

Согласно п. 1 статьи 219 НК РФ, получить часть налога можно, если вы переводите пожертвования в одну из этих организаций:

- Благотворительные.

- Религиозные.

- Некоммерческим компаниям, которые занимаются социальной работой.

- Некоммерческие компании, которые работают в области науки, спорта, просвещения, защиты прав человека.

Налоговая организация не вправе требовать другие документы, помимо подтверждения платежа. Все данные о компании, в том числе ее устав, специалисты могут узнать сами, запросив информацию в ЕГРЮЛ.

Важно понимать, что персональная помощь детям или пожилым людям не дает права на возмещение. Итоговый вычет можно будет получить на следующий год.

Существует много ситуаций, которые касаются возврата денежных средств. Причем речь идет не только об НДФЛ. У нас есть статьи о том, как получить возмещение морального вреда, вернуть проценты по ипотеке и получить компенсацию по ОСАГО.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Порядок возврата излишне удержанного НДФЛ

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

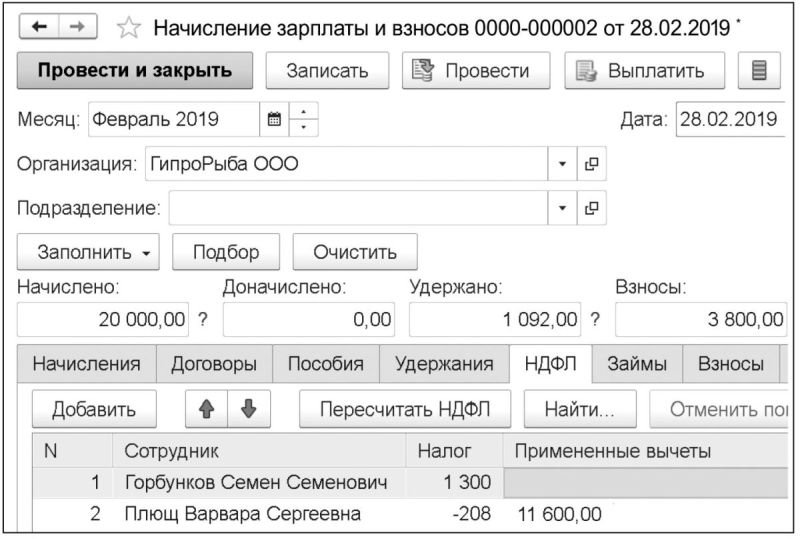

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

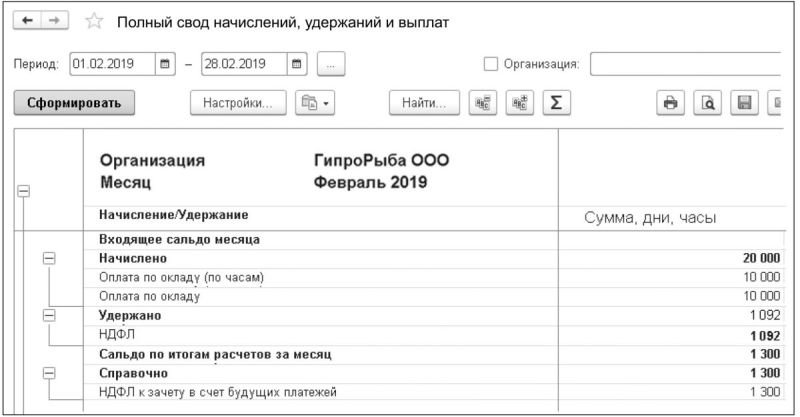

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

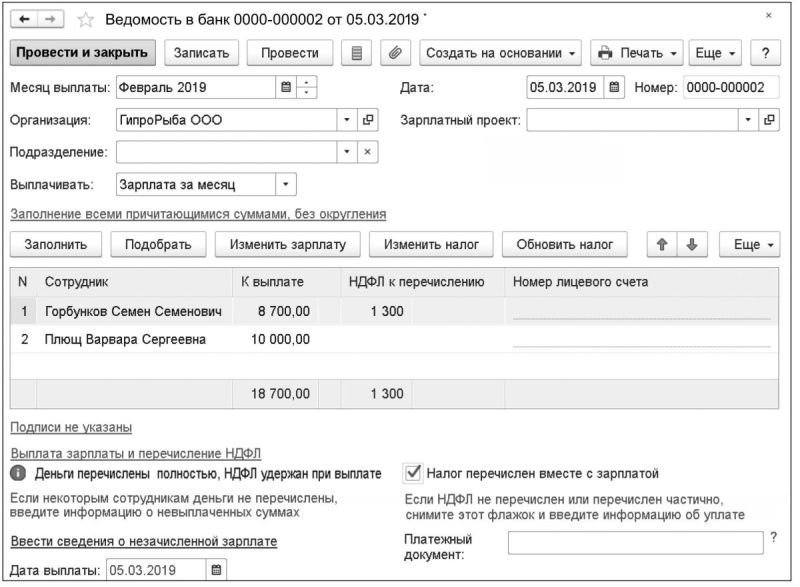

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

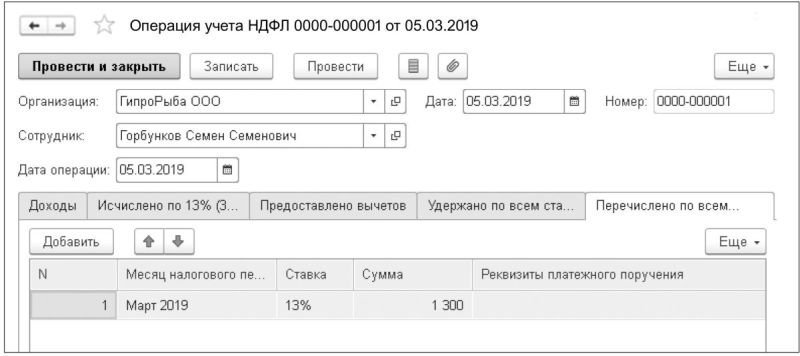

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

Переплата налога на доходы физлиц в бюджет может возникнуть по разным причинам. Но независимо от того, из-за чего она образовалась, основная сложность при ее возврате заключается в том, что организация не считается плательщиком этого налога. Она выступает в качестве налогового агента. А плательщиками являются сотрудники организации, получающие от нее доход.

Поэтому процедура возврата НДФЛ из бюджета строго регламентирована и отличается от общего порядка возврата налогов. Зачет переплаты по НДФЛ тоже сопряжен с трудностями – сделать это удастся не всегда. Обо всем по порядку – в нашей статье.

Когда возникает переплата

Переплата по НДФЛ в бюджет может образоваться в двух случаях.

Первый случай. Организация удержала из дохода сотрудника больше положенного. Например – из-за того, что бухгалтер неправильно рассчитал облагаемую базу или неверно применил вычеты по НДФЛ, либо работник не вовремя представил в бухгалтерию подтверждающие документы на вычет, и т.п. Эту же (излишне удержанную) сумму и заплатили в бюджет. В данном случае речь идет об излишне удержанном НДФЛ из доходов налогоплательщика.

Второй случай. Организация рассчитала и удержала НДФЛ правильно. Но в бюджет перечислила больше, чем нужно. Это может произойти, например:

- из-за ошибки бухгалтера при оформлении платежного поручения на уплату налога;

- из-за того, что налог заплатили раньше срока (до того, как выплатили работникам доход и удержали из него НДФЛ). В этом случае получается, что возникает переплата за счет собственных средств организации, а не налогоплательщика.

Как вернуть переплаченный налог

Порядок возврата налога зависит от того, по какой причине возникла переплата.

Ситуация 1. Переплата НДФЛ образовалась из-за того, что налог был излишне удержан из доходов сотрудника.

Правила возврата НДФЛ в этой ситуации установлены статьей 231 НК РФ. Алгоритм действий – следующий.

Выявить излишне удержанный налог работник может и самостоятельно.

Независимо от того, кто обнаружил переплату (бухгалтер или сотрудник), работник пишет на имя руководителя организации заявление на возврат НДФЛ. Именно этот документ и будет являться основанием для возврата налога. Составить его можно в произвольной форме. Например, так:

Переплату по НДФЛ организация должна перечислить сотруднику в течение трех месяцев со дня получения от него заявления. Основание – пункт 1 статьи 231 НК РФ. Здесь нужно обратить внимание на два важных момента.

Во-вторых, нужно строго соблюдать сроки возврата излишне удержанного налога работнику. Если в течение положенного срока (трех месяцев) организация не вернет сотруднику переплату, то на сумму невозвращенного налога она должна будет начислить проценты за каждый день просрочки. Проценты начисляются по ставкам рефинансирования, действовавшим в дни нарушения срока возврата. Такой порядок предусмотрен абзацами 3–5 пункта 1 статьи 231 НК РФ.

Статья 231 НК РФ четко устанавливает источники, за счет которых можно вернуть НДФЛ сотруднику. А именно – это предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же работника, у которого излишне удержали налог;

- из доходов других налогоплательщиков, по отношению к которым организация выступает налоговым агентом.

Пример 1

Бухгалтер по ошибке излишне удержал НДФЛ с выплат менеджеру Степанову за август 2019 года. Сумма излишне удержанного налога составила 1300 руб. Ошибка была обнаружена в сентябре 2019 года. Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников организации за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Степановым в заявлении на возврат излишне удержанного НДФЛ.

И только если указанных платежей недостаточно для того, чтобы вернуть НДФЛ налогоплательщику в положенный срок, организация обращается в налоговую инспекцию за возвратом налога из бюджета (п.1 ст. 231 НК РФ). Для этого в ИФНС нужно подать заявление о возврате налога, форма которого утверждена Приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8). Представить документ в инспекцию необходимо в течение 10 дней со дня получения заявления от сотрудника.

К заявлению нужно приложить:

- выписку из налогового регистра по НДФЛ о доходах сотрудника;

- копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

- копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

- данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога.

Такой вывод следует из положений пункта 1 статьи 231 НК РФ.

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в общем порядке, который установлен статьей 78 НК РФ.

Так, решение о возврате переплаты (или отказе в этом) инспекция должна принять в течение 10 дней:

- со дня получения заявления от организации, если сверка расчетов с бюджетом не проводилась;

- со дня подписания акта сверки, если сверка была.

Такой порядок предусмотрен пунктом 8 статьи 78 НК РФ.

Известить организацию о своем решении (согласии на возврат или отказе) инспекция обязана в течение 5 дней со дня принятия решения (п. 9 ст. 78 НК РФ). Форма решения о возврате и форма решения об отказе в возврате излишне уплаченного налога утверждены приказом ФНС России от 14.02.2017 № ММВ-7-8/182@.

Вернуть переплату налоговая инспекция обязана в течение одного месяца с того дня, как получила заявление от организации (п. 6 ст. 78 НК РФ).

Ожидая поступления средств из бюджета на свой расчетный счет, организация – налоговый агент вправе вернуть сотруднику излишне удержанную сумму НДФЛ за счет собственных средств (абз. 9 п.1 ст. 231 НК РФ).

Ситуация 2. Переплата по НДФЛ образовалась из-за того, что организация перечислила в бюджет налог в большей сумме, чем положено. При этом налог с доходов сотрудников был рассчитан и удержан верно.

В данном случае переплаченные в бюджет деньги можно вернуть на банковский счет организации.

Для этого нужно подать в налоговую инспекцию заявление по форме, которая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение 8). К нему нужно приложить платежное поручение на уплату налога и выписку из регистра по НДФЛ. Эти документы подтвердят, что лишние суммы были уплачены в бюджет.

Такой вывод следует из статьи 78 НК РФ и письма Минфина России от 23.11.2017 № 03-04-05/77502.

Получив комплект документов, ИФНС будет возвращать переплату по общей процедуре, которая прописана в статье 78 НК РФ.

Правда, здесь может возникнуть одна сложность.

Она связана с тем, что НДФЛ работодатель платит не за себя, а за своих сотрудников. Именно они являются налогоплательщиками, а организация выступает как налоговый агент.

Обязанность перечислить НДФЛ в бюджет появляется у налогового агента только после того, как налог был удержан из доходов налогоплательщика. И только в пределах той суммы, которая была фактически удержана. А удержать сумму налога можно лишь при фактической выдаче зарплаты из кассы или при переводе на банковский счет сотрудника (письма Минфина от 13.02.2019 № 03-04-06/8932, от 01.02.2016 № 03-04-06/4321, от 10.07.2014 № 03-04-06/33737, ФНС от 25.07.2014 № БС-4-11/14507).

Перечислять налог в бюджет за счет собственных средств налоговые агенты не вправе. Делать это прямо запрещает пункт 9 статьи 226 НК РФ.

Вот и получается, что раньше, чем организация выплатила доход, перечислить НДФЛ в бюджет невозможно. Поэтому, если налоговый агент заплатил налог в бюджет больше, чем удержал, или перечислил НДФЛ раньше срока, налоговые инспекторы не считают такие суммы ни авансовым платежом, ни излишне уплаченным налогом. Они рассматривают их как ошибочный платеж.

Такой вывод следует, в частности, из Письма ФНС России от 06.02.2017 № ГД-4-8/2085@.

По этим причинам, как показывает практика, некоторые инспекции не принимают утвержденную форму заявления на возврат налога. В этом случае, чтобы вернуть переплату по НДФЛ, можно заполнить заявление в произвольной форме. Например, так:

Когда можно зачесть переплату по НДФЛ

НДФЛ является федеральным налогом.

По общему правилу, переплату по федеральному налогу можно зачесть:

- в счет погашения недоимки (задолженности по пеням, штрафам) по другим федеральным налогам;

- в счет предстоящих платежей по тому же или другим федеральным налогам.

Основание – статья 78 НК РФ.

Однако и здесь есть нюансы.

Если переплата по НДФЛ образовалась из-за того, что налог был излишне удержан из доходов налогоплательщиков, то зачесть такую переплату в счет других федеральных налогов (например, НДС или налога на прибыль) не получится. Чиновники считают, что нельзя зачесть переплату, которую организация излишне удержала у налогоплательщика в качестве налогового агента, в счет обязательств по тем налогам, которые она платит как налогоплательщик. Об этом сказано, в частности, в Письме Минфина от 22.01.2018 № 03-02-07/1/3224.

Таким образом, в данной ситуации возможен единственный выход – возвращать излишне удержанный НДФЛ по процедуре, которая установлена статьей 231 НК РФ (она была рассмотрена выше).

Если организация без ошибок исчислила и удержала НДФЛ, но в бюджет перечислила больше, чем положено (или заплатила налог за счет собственных средств досрочно), то правила такие.

Зачесть переплату в счет будущих платежей по НДФЛ в данном случае не удастся. Ведь, как уже было сказано, такая переплата будет считаться ошибочным платежом (а не суммой НДФЛ, уплаченной налоговым агентом). Стало быть, зачесть такой платеж в счет НДФЛ – нельзя. Об этом сказано в Письме ФНС России от 06.02.2017 № ГД-4-8/2085@.

А вот зачесть этот ошибочный платеж в счет других федеральных налогов, которые организация платит как налогоплательщик, – вполне возможно. Например, его можно зачесть в счет недоимок или будущих платежей по НДС или налогу на прибыль (Письмо ФНС России от 06.02.2017 № ГД-4-8/2085@). Чтобы зачесть переплату по НДФЛ в другие налоги, в налоговую инспекцию нужно подать заявление по форме, которая утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@. К заявлению нужно приложить платежное поручение и выписку из регистра по НДФЛ.

Пример 2

13 августа бухгалтер удержал и заплатил НДФЛ с зарплаты работников за июль. Сумма удержанного налога составила 20 000 руб. По ошибке, в бюджет было перечислено больше, чем удержано. Сумма платежа по НДФЛ составила 32 000 руб. Организация решила зачесть переплату в сумме 12 000 руб. в счет предстоящих платежей по НДС за III квартал 2019 года. Для этого бухгалтер подал в налоговую инспекцию заявление на зачет.

Подведем итог. Ошибки при исчислении НДФЛ, подлежащего уплате в бюджет, возможны на любой стадии этого процесса. Так, бухгалтер может неверно удержать налог – неправильно рассчитав налоговую базу или некорректно применив вычеты по НДФЛ. Но даже если налог удержан правильно – никто не застрахован от ошибок при его перечислении. Процесс возврата НДФЛ из бюджета достаточно трудоемкий и длительный.

Но даже если случится маловероятное – по вине наших специалистов у клиента возникнет переплата НДФЛ – ответственность за финансовые риски несет наша компания, и все потери клиента будут компенсированы 1C-WiseAdvice. Это является страховым случаем в рамках эксклюзивного полиса страхования профессиональной ответственности.

О возврате

Официально трудоустроенный человек каждый месяц делает налоговые отчисления. Это происходит без его участия – 13% с дохода сотрудника обязан перечислять работодатель. Часть этих средств налогоплательщик может вернуть. Возмещение НДФЛ возможно в нескольких случаях.

- Работник приобрел жилье либо земельный участок под застройку, соответственно может претендовать на имущественную льготу.

- Сотрудник оплатил дорогостоящее лечение или обучение и теперь вправе запросить компенсацию.

- Гражданин проходил курсы повышения квалификации, получал высшее, средне-специальное и любое другое образование.

Все вычеты производятся через налоговую службу.

Физлицо собирает необходимый пакет документов, а затем передает его в отделение ФНС по месту жительства. Налоговики проверят их и вынесут решение о возможности возмещения НДФЛ в заявленном объеме. Если налоговая служба удовлетворит запрос, деньги перечислят на указанные платежные реквизиты – в течение месяца после положительного решения вопроса. Если отклонит – человек получит письменное уведомление, в котором будут прописаны все основания для отказа.

Можно ли вернуть налог с зарплаты на работе и как это сделать

Перечень всех ситуаций, когда допустимо возмещение НДФЛ, указан в Налоговом кодексе РФ. Ежемесячно работодатель удерживает с дохода сотрудников 13% и перечисляет в виде налогов. В каких ситуациях физлицу полагается вычет?

- Работодатель удерживает налогов больше, нежели необходимо. Такое зачастую происходит по ошибке бухгалтера при начислении зарплаты.

- Сотрудник понес расходы, на которые полагаются налоговые вычеты (покупка недвижимости, оплата лечения и т.д.).

- Работник направил часть средств в пенсионный либо благотворительный фонды.

Кто возвращает НДФЛ, уплаченный в чрезмерном объеме? Здесь все зависит от обстоятельств. Удержанные средства может возместить как работодатель, так и налоговая инспекция.

Сумма, подлежащая возмещению, определяется категорией отчислений. К примеру, социальные льготы на несовершеннолетних детей составляют 1,4 тыс. рублей за одного, 3 тыс. рублей – за двух.

Для получения возврата требуется:

- доказать облагаемый доход;

- уплатить все налоги;

- удостовериться в праве претендовать на вычет;

- обратиться в инспекцию с пакетом документации.

Далее останется только дождаться решения уполномоченного органа.

Кто имеет право на возврат отчислений

Список категорий граждан, которые вправе претендовать на выплаты, не прописан на законодательном уровне. Однако, согласно порядку налогообложения, платить НДФЛ обязаны резиденты Российской Федерации. Следовательно, за возвращением могут обращаться все, кто исправно делал отчисления с дохода.

При этом в налоговом кодексе РФ предусмотрено освобождение от уплаты пошлин по определенным статьям доходов. К примеру, студенты, обучающиеся на очной форме и имеющие государственную стипендию, не смогут запросить возмещение НДФЛ. Разумеется, если у них нет иного официального источника заработка.

За что получают льготу

Причины, на основании которых физическое лицо может запросить возврат подоходного налога:

- особые условия трудовых и гражданско-правовых контрактов;

- приобретение дорогостоящих лекарств или оплата медуслуг;

- проведение сделок купли-продажи с недвижимостью;

- манипуляции с ценными бумагами и прочими финансовыми инструментами;

- оплата обучения, образовательных курсов.

В отдельных случаях на возмещение могут рассчитывать лица, которым присвоен специальный статус.

Разновидности компенсаций: как возвратить НДФЛ

Вычеты отличаются по характеру, сущности и специфике предоставления. В действующем НК РФ прописаны следующие категории:

- классические/стандартные;

- социальные;

- инвестиционные (распространяются на ценные бумаги и прочие финансовые инструменты);

- профессиональные.

Первые два – самые распространенные.

Стандартные

Прописаны в ст. 218 НК РФ. Сумма возмещения определяется категорией физического лица. Так, например, 3 тыс. рублей в месяц с уплаченных налогов полагаются:

- участникам ликвидации чернобыльской аварии (те, кто имеют инвалидность или перенесли серьезные заболевания, связанные с радиацией);

- ликвидаторам последствий ядерных испытаний;

- инвалидам Великой Отечественной войны;

- военнослужащим, получившим инвалидность во время службы в СССР.

На выплаты в 500 рублей каждый месяц могут рассчитывать:

- участники ВОВ, узники блокады Ленинграда, ветераны труда;

- граждане РФ, имеющие первую или вторую группу инвалидности;

- доноры, пожертвовавшие костный мозг;

- близкие родственники тех, кто погиб во время защиты СССР либо РФ;

- прочие лица, участвовавшие в военных операциях по решению власти.

При одобрении возмещения действует единственное правило – не более одного на человека. Если же у гражданина есть основания претендовать сразу на несколько вычетов, выбирается тот, по которому назначен больший размер.

Социальные

Это еще одна разновидность налоговых льгот, прописанная в статье 219. Претендовать на возврат НДФЛ можно в следующих случаях:

- недавние пожертвования в благотворительные фонды и организации;

- оплата договорной формы обучения;

- погашение счетов по дорогостоящему лечению;

- приобретение лекарственных препаратов;

- дополнительные взносы в негосударственные пенсионные фонды;

- покупка страхования жизни;

- накопительные отчисления на пенсию;

- прохождение курсов повышения квалификации.

Порядок и правила возврата подоходного налога с заработной платы за год – как вернуть 13 процентов

Предусмотрено два варианта подачи заявлений: при личном посещении ФНС и обращении к работодателю. В первом случае необходимо учитывать:

Также все бумаги может доставить доверенное лицо или законный представитель.

После рассмотрения обращения возмещена будет не вся сумма трат, а часть, пропорциональная сделанным налоговым отчислениям.

Какие документы готовить

Здесь все зависит от того, на какую категорию вычетов вы претендуете, поскольку каждая из них требует разных подтверждений. Для получения компенсации за дорогостоящие медикаменты, следует подготовить:

- чеки и квитанции о покупке;

- заполненную декларацию;

- рецепты на лекарства, дополненные подписями и печатями лечащего врача.

Для получения стандартного/классического вычета, касающегося ребенка, необходимо предоставить:

- детское свидетельство о рождении;

- заполненное заявление (образец можно найти в интернете);

- документ, удостоверяющий личность родителя;

- справки о том, что ребенок учится на очном отделении (если форма договорная, прикрепите чеки об оплате);

- свидетельство о заключении брака (если имеется).

Весь пакет передается работодателю, а он уже направляет необходимые сведения в уполномоченные органы.

Если вычет оформляется в связи с инвалидностью или особым статусом, требуется предоставить справки это подтверждающие.

Как можно вернуть подоходный налог в 13 процентов по 2-НДФЛ на детей: все о возврате зарплаты

Выплата оформляется на всех членов семьи, не достигших восемнадцатилетнего возраста. Если ребенок учится на очной форме, то вычет продолжает действовать и после наступления совершеннолетия. Итоговая сумма льготы определяется количеством детей.

Чтобы затребовать такую компенсацию, надо подать в бухгалтерию (по месту работы) все необходимые документы и заявление.

Для получения субсидии, заявитель должен соответствовать определенным критериям:

- быть официально трудоустроенным;

- иметь на попечении несовершеннолетнего (либо учащегося на очной форме обучения);

- делать все необходимые налоговые отчисления.

Лимит, подлежащий возврату, – не более 350 тыс. рублей в год.

Как получить имущественное возмещение

Если сумма одобрена налоговой службой, то работодатель просто не удерживает с зарплаты 13% НДФЛ. В том случае, когда налог уже уплачен в полном объеме, он возвращается из бюджета.

Расходы на приобретение собственного жилья государство компенсирует. Чтобы получить компенсацию, необходимо:

- проверить есть ли основания для возврата;

- собрать пакет документов;

- рассчитать сумму, которая должна быть возмещена;

- выбрать вариант для начисления наличности;

- передать всю документацию в инспекцию.

Как вернуть социальный налоговый вычет с заработной платы

Возврат денежных средств на обучение, страхование или лечение предоставляются ровно с того месяца, когда сотрудник принес заполненное заявление, подкрепленное уведомлением из инспекции. Изначально доход гражданина уменьшается на сумму НДФЛ, а затем остаток переносится на следующий месяц.

Бланки-уведомления требуется брать после каждого расхода. В течение года их может быть несколько. Например, потратились на стоматолога – подготовили соответствующее заявление. Оплатили образовательные курсы – снова подали документацию, чтобы избежать обязательной уплаты отчислений. Единственный нюанс – необходимо следить за лимитом, который составляет 120 тыс. рублей (без учета трат на обучение детей или лечение).

Сроки возврата подоходного налога: как вернуть и получить налоговый вычет 13 процентов с зарплаты

Порядок начисления НДФЛ регламентирован законодательством Российской Федерации. В соответствии с ним налоговик должен провести процедуру камеральной проверки, цель которой – установить факт излишних уплат. По окончании проверки инспектор уведомляет налогоплательщика о принятом решении. В случае положительного исхода физическому лицу обязуются выплатить денежные средства.

Срок возврата прописан в статье 78 Налогового кодекса РФ. Деньги зачисляются на счет, указанный в заявлении, в течение 30 дней с момента подачи. Таким образом, общий срок (с учетом проведения проверки) составляет четыре месяца. Даже если самостоятельно передать заявку в ИФНС, прикрепив к ней декларацию, время рассмотрения не будет уменьшено: все равно придется ждать четыре месяца.

В итоге

Если работник исправно платит НДФЛ, у него появляется право на определенные налоговые вычеты. К примеру, он приобрел недвижимость, оплатил образование ребенка или операцию для родственника. Предусмотрено два способа возвратить уплаченные деньги.

- Подождать год (все это время исправно платить налоги), а затем подать заявление, подготовить пакет документов, в том числе заполнить декларацию, и ожидать решения.

- Не ждать год, а обратиться к работодателю, чтобы он не удерживал из зарплаты НДФЛ. Но прежде необходимо получить уведомление о возможности начисления вычета от ФНС.

Как вернуть и забрать 13% от зарплаты? Необходимо соответствовать нескольким критериям. Во-первых, быть официально трудоустроенным, работать по трудовому договору. Во-вторых, исправно выполнять свои обязанности налогоплательщика, уплачивая с дохода 13%. В-третьих, обладать правом на возврат в текущем календарном году. В-четвертых, иметь на руках документ, подтверждающий, что налоговая одобрила ваш запрос на вычет.

Читайте также: