Как сверить налоговый и бухгалтерский учет в 1с

Обновлено: 25.06.2024

Первое, что требуется сделать в программе организациям, применяющим ПБУ 18/02, это с 1 января нового года изменить учетную политику для бухгалтерского учета. В форме учетной политики необходимо указать, что учет отложенных налоговых активов и обязательств, в соответствии с ПБУ 18/02, ведется балансовым методом. Такой термин появился в связи с тем, что в соответствии с п. 8 новой редакции ПБУ 18/02, временная разница по состоянию на отчетную дату определяется, как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. На мой взгляд, балансовый метод применялся в программе всегда. Давайте вспомним формулу для соотношения сумм по различным показателям в бухгалтерской проводке: БУ = НУ + ПР + ВР.

Настройка учетной политики в части применения ПБУ 18/02 приведена на Рис. 1.

Рисунок 1.

Как мы знаем, ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль организаций, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету (бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль (налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством о налогах и сборах (п. 1 ПБУ 18/02). ПБУ занимается учетом разниц между бухгалтерским и налоговым учетом. К счастью, разницы остались теми же самыми: постоянными и временными.

Давайте выполним вышеперечисленные операции и посмотрим, что изменилось в учете, в соответствии с ПБУ 18/02, в программе. Для простоты, все расходы, признаваемые в бухгалтерском учете, у нас будут относиться к общехозяйственным и будут учитываться на счете 26.

Начнем с постоянных разниц.

С постоянными разницами в новой редакции ПБУ 18/02 существенных изменений не произошло, только постоянные налоговые обязательства и активы превратились, соответственно, в постоянные налоговые расходы и доходы.

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль, как отчетного, так и последующих отчетных периодов, или наоборот, учитываемые при определении налоговой базы по налогу на прибыль, но не признаваемые для целей бухгалтерского учета (п. 4 ПБУ 18/02).

Постоянные разницы приводят к возникновению постоянного налогового расхода (дохода). Под постоянным налоговым расходом (доходом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде (п.7 ПБУ 18/02).

Для того, чтобы программа автоматически зарегистрировала постоянную разницу, необходимо в качестве аналитики затратного счета указать статью затрат с видом Не учитываемые в целях налогообложения, а при использовании счета 91 - статью прочих доходов и расходов с выключенным флажком Принимается к налоговому учету.

Для отражения в программе не принимаемых расходов, мы воспользуемся документом Поступление с видом операции Услуги.

Рисунок 2.

Теперь займемся временными разницами.

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или других отчетных периодах, а также результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или других отчетных периодах. Временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02).

Временные разницы приводят к образованию отложенного налога на прибыль. Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащую уплате в бюджет в следующем за отчетным или последующих отчетных периодах (п. 9 ПБУ 18/02).

Для автоматической регистрации в программе временной разницы, необходимо, чтобы операция в бухгалтерском и налоговом учете отражалась на разных счетах учета.

Вначале рассмотрим ситуацию со страхованием имущества. В данном случае страхование относится к обязательным видам страхования и имеет место единовременная оплата.

Затраты на имущественное страхование, производимое организацией при осуществлении обычных видов деятельности, включаются в состав расходов по обычным видам деятельности. Порядок признания в расходах затрат в виде страхового взноса нормативно не установлен. Принятый в организации порядок учета расходов на страхование может закрепляется в ее учетной политике. В нашем случае страховой взнос признается в составе расходов единовременно.

В соответствии с пп. 5 п. 1 ст. 253 НК РФ, затраты на страхование имущества относятся к прочим расходам, связанным с производством и реализацией. Если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом, то по договорам, заключенным на срок более одного отчетного периода, расходы признаются равномерно в течение срока, соответствующего оплате, пропорционально количеству календарных дней (п. 6 ст. 272 НК РФ).

Таким образом, в бухгалтерском учете расходы на страхование признаются единовременно, а в целях налогообложения прибыли относятся в программе к расходам будущих периодов.

Следовательно, у нас возникают временные разницы. Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на вычитаемые временные разницы и на налогооблагаемые временные разницы (п. 10 ПБУ 18/02).

Если в бухгалтерском учете расходы признаются в текущем периоде, а в налоговом в последующих, мы можем с уверенностью сказать, что это вычитаемые временные разницы. Но, на всякий случай, сверимся с ПБУ 18/02. Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащую уплате в бюджет в следующих отчетных периодах (п. 11 ПБУ 18/02). Все верно. Сегодня есть расходы в бухгалтерском учете, нет расходов в налоговом - платим налог больше. Завтра есть расходы в налоговом учете, нет расходов в бухгалтерском учете - платим налог меньше.

Для отражения данной операции в программе можно опять воспользоваться документом Поступление с видом операции Услуги.

При проведении документ в бухгалтерском учете учтет расходы по страхованию по дебету счета 26, то есть признает расходы единовременно. В налоговом учете учтет расходы по дебету счета 97.21, то есть признает расходы будущих периодов. Документ зарегистрирует по дебету счета 26 положительные временные разницы, а по дебету счета 97.21 отрицательные временные разницы. А мы уже знаем - это вычитаемые временные разницы.

Документ Поступление и результат его проведения показаны на Рис. 3.

Рисунок 3.

Разберемся с основными средствами. В бухгалтерском учете приобретенный актив полностью соответствует необходимым критериям для принятия к учету в качестве основного средства и имеет стоимость более 40 000 рублей. Это амортизируемое имущество.

В целях налогообложения, в соответствии с п. 1 ст. 256 НК РФ, амортизируемым имуществом признается имущество с первоначальной стоимостью более 100 000 рублей.

Таким образом, в бухгалтерском учете объект основных средств будет амортизироваться, а в целях налогообложения прибыли стоимость объекта должна быть признана в составе материальных расходов единовременно при вводе в эксплуатацию.

Следовательно, у нас опять возникают временные разницы.

Если в налоговом учете расходы признаются в текущем периоде, а в бухгалтерском в последующих, мы можем с уверенностью сказать, что это налогооблагаемые временные разницы. Сверимся с ПБУ 18/02. Налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащую уплате в бюджет в следующих отчетных периодах (п. 11 ПБУ 18/02). Опять верно. Сегодня есть расходы в налоговом учете, нет расходов в бухгалтерском - платим налог меньше. Завтра есть расходы в бухгалтерском учете, нет расходов в налоговом - платим налог больше.

Рисунок 4.

Как мы видим, в первичных документах ничего не изменилось. Документы делают точно такие же проводки, как и при применении старой редакции ПБУ 18/02.

Рисунок 5.

Рисунок 6.

Теперь перейдем к регламентной операции Расчет налога на прибыль. При применении новой редакции ПБУ 18/02, регламентная операция этим ПБУ больше не занимается. Она только, на основании налоговой прибыли (счет 99.01.1 сумма НУ), рассчитывает налог на прибыль, распределяет его по бюджетам и начисляет к уплате в целых рублях.

Проводки регламентной операции представлены на Рис. 7.

Рисунок 7.

Постоянный налоговый расход (доход) равняется произведению постоянной разницы на ставку налога на прибыль (п.7 ПБУ 18/02).

ПНР = ПР * СТнп = 20 000 рублей * 20% = 4 000 рублей

Таким образом, можно сказать, что с учетом постоянных разниц нечего не изменилось. Только почему-то у регламентной операции нет справки-расчета постоянного налогового расхода/дохода, но я надеюсь, что она скоро появится.

Теперь давайте посмотрим, как рассчитывается отложенный налог. Здесь произошли некоторые изменения.

Отложенный налог состоит из отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Под ОНА понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. Под ОНО понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. ОНА признается, когда возникают вычитаемые временные разницы (ВВР), ОНО признается, когда возникают налогооблагаемые временные разницы (НВР) (п. 14 и п. 15 ПБУ 18/02).

Программа берет сальдо по счетам по виду учета ВР (временные разницы) на начало года и на конец текущего месяца. Программа определяет вид временной разницы, исходя из активности счета. Если счет активный и разница больше нуля - это НВР, если разница меньше нуля - это ВВР. Если счет пассивный, то все наоборот. Увеличение соответствующих разниц приводит к начислению, а уменьшение соответствующих разниц приводит к уменьшению или погашению ОНА и ОНО. При признании ОНА увеличивает текущий налог на прибыль, при погашении - уменьшает. С ОНО все наоборот, при признании - уменьшает текущий налог на прибыль, при погашении - увеличивает.

При расчете в программе ОНА и ОНО не участвуют счета 25, 26 (так как эти счета в бухгалтерском учете должны закрываться в конце месяца без остатка и сальдо по временным разницам эти счета иметь не могут), счета 90, 91, 99 (так как это текущие доходы и расходы в бухгалтерском и налоговом учете). Таким образом, ПБУ 18/02 в нашем примере будут интересовать только временные разницы, учтенные нами на счетах 01.01 и 97.21. В соответствии с алгоритмом программы, на счете 01.01 мы учли НВР, а на счете 97.21 мы учли ВВР, что соответствует действительности.

Изменение величины ОНА и ОНО в отчетном периоде равняется произведению соответствующих временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль (п. 14 и п. 15 ПБУ 18/02).

ОНА = ВВР * СТнп = 72 000 рублей * 20% = 14 400 рублей

ОНО = НВР * СТнп = 50 000 рублей * 20% = 10 000 рублей

Отложенные активы и обязательства начисляются по видам активов и обязательств.

Регистр сведений, используемый регламентной операцией для расчета отложенного налога, показан на Рис. 8.

Рисунок 8.

Регламентная операция сформировала все необходимые проводки: рассчитала и начислила условный расход по налогу на прибыль (бухгалтерская прибыль * СТнп), начислила постоянный налоговый расход, начислила отложенный налоговый актив и отложенное налоговое обязательство. Счета учета объектов ПБУ 18/02, естественно, остались прежними.

Проводки новой регламентной операции представлены на Рис. 9.

Рисунок 9.

У этой регламентной операции две новые и одна старая справки-расчеты.

Справка-расчет Отложенный налог на прибыль показывает нам вычитаемые и налогооблагаемые временные разницы, признанные отложенные налоговые активы и обязательства по видам активов и обязательств на начало года и на первое число месяца, следующего за текущем. Так же справка-расчет показывает признание и погашение отложенных налоговых активов и обязательств за отчетный период.

Расчеты в справке верны. Справка полностью соответствует новому положению ПБУ 18/02 о том, что отложенный налог на прибыль за отчетный период определяется, как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период (п. 20 ПБУ 18/02).

Справка-расчет представлена на Рис. 10.

Рисунок 10.

Вторая новая справка-расчет называется Эффект изменения ставок налога на прибыль. Создана она в соответствии с новой редакцией ПБУ 18/02 на случай изменения ставки налога на прибыль. К счастью, ставка налога меняется не очень часто.

Справка-расчет Расчет налога на прибыль хорошо нам знакома. В ней мы можем видеть расчет ПБУ 18/02 текущего налога на прибыль. Формула расчета текущего налога на прибыль не изменилась.

ТНП = УРНП - УДНП + ПНР - ПНД + ОНА - пог. ОНА - ОНО + пог. ОНО

Справка-расчет представлена на Рис. 11.

Рисунок 11.

А теперь давайте посмотрим, что будет с отложенным налогом на прибыль дальше, так как в декабре в нашем примере произойдут два события, непосредственно связанные с ПБУ 18/02.

Рисунок 12.

Теперь давайте посмотрим, как поведет себя регламентная операция Расчет отложенного налога по ПБУ 18. В старой редакции ПБУ такие событие однозначно приводили к погашению ОНА и ОНО. В новой редакции расчеты производятся по-другому.

Программа берет сальдо по счетам по виду учета ВР на конец текущего месяца (теперь уже декабря) и видит, что суммы временных разниц уменьшились. По виду актива Основные средства сумма налогооблагаемых временных разниц теперь составляет 48 000 рублей (50 000 рублей - 2 000 рублей), а по виду актива Расходы будущих периодов сумма вычитаемых временных разниц теперь составляет 65 901.64 рублей (72 000 рублей - 6 098.36 рублей). Соответственно, рассчитывается новый отложенный налог.

Регистр расчета регламентной операции представлен на Рис. 13.

Рисунок 13.

Мы видим, что по сравнению с предыдущим месяцем сумма разниц уменьшилась, но если сравнивать с началом отчетного года, то это не так. С начала отчетного года произошло увеличение сумм временных разниц. Поэтому регламентная операция не гасит отложенные активы и обязательства, а корректирует их. А раз это корректировка, то в проводках мы видим сторно.

Проводки регламентной операции представлены на Рис. 14.

Рисунок 14.

Посмотрим справку-расчет Отложенный налог на прибыль за декабрь. Она показывает нам просто новые суммы вычитаемых и налогооблагаемых временных разниц, новые суммы отложенных налоговых активов и обязательств. Никаких подробностей, никаких расшифровок мы здесь не видим.

В новой редакции ПБУ 18/02 появилось понятие расход (доход) по налогу на прибыль. Под расходом (доходом) по налогу на прибыль понимается сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины, уменьшающей прибыль до налогообложения при расчете чистой прибыли за отчетный период. Расход (доход) по налогу на прибыль определяется, как сумма текущего налога на прибыль и отложенного налога на прибыль (п. 20 ПБУ 18/02).

Текущим налогом на прибыль теперь признается налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством Российской Федерации по налогам и сборам (п. 21 ПБУ 18/02).

Отложенный налог на прибыль за отчетный период определяется, как суммарное изменение отложенных налоговых активов и отложенных налоговых обязательств за этот период (п. 20 ПБУ 18/02).

Фрагмент отчета о финансовых результатах с расшифровкой отложенного налога на прибыль представлен на Рис. 16.

Рисунок 16.

И напоследок посмотрим, когда же отложенные налоговые активы и обязательства начнут гаситься. В нашем примере это произойдет в 2020 году.

Регламентная операция Расчет отложенного налога по ПБУ 18, как всегда, возьмет сальдо по счетам по виду учета ВР на начало года и на конец текущего месяца. По виду актива Основные средства сумма налогооблагаемых временных разниц с начала года уменьшилась на 2 000 рублей. а по виду актива Расходы будущих периодов сумма вычитаемых временных разниц уменьшилась на 6 098.36 рублей.

Так как уменьшение временных разниц произошло относительно начала отчетного года, начисленные ранее налоговые активы и обязательства подлежат погашению. Поэтому в этом месяце мы увидим знакомые нам проводки.

Проводки регламентной операции представлены на Рис. 17.

Рисунок 17.

Посмотрим справку-расчет Отложенный налог на прибыль. Теперь она показывает нам новые суммы вычитаемых и налогооблагаемых временных разниц, новые суммы отложенных налоговых активов и обязательств и суммы их погашения за отчетный период.

Справка-расчет представлена на Рис. 18.

Рисунок 18.

Как мы видим, при применении новой редакции ПБУ 18/02, все полученные нами суммовые показатели совпадают со старой редакцией.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Уплата налогов является прямой обязанностью всех налогоплательщиков перед государством. Расчет суммы налога, подлежащего к уплате, зависит от того, какая система налогообложения применяется в организации. В данной статье мы рассмотрим расчет налога на прибыль.

Первым делом необходимо определить налоговую базу. Она составляет разницу между доходами и расходами организации. В данном случае в расчете можно использовать не все виды доходов и расходов. Некоторые из них попросту не облагаются налогом.

Касательно бухгалтерского учета в программе 1С существует равенство:

В данном случае под БУ подразумевается сумма по бухучету, которая состоит из части, отраженной по налоговому учету, а так же постоянной и временной разниц. Такая ситуация возникает из-за того, что не все суммы подлежат отражению в налоговом учете. Получается, что в бухгалтерском учете какая-то сумма может быть больше, чем в НУ. В результате возникают постоянные и временные разницы.

Предварительная настройка программы

Для расчета налога на прибыль организации применяют особое положение бухучета – ПБУ 18/02. Несмотря на всю кажущуюся сложность, именно он позволяет учитывать разницы между бухучетом и налоговым учетом.

На практике достаточно часто встречается, когда одна сумма в бухучете отразилась полностью, а в налоговый пошла лишь часть, либо вообще ничего. Для связки НУ и БУ и существует данное положение.

Программа 1С:Бухгалтерия поддерживает применение ПБУ 18/02. Включить его использование можно непосредственно в учетной политике вашей организации, как изображено на рисунке ниже.

С пользовательской точки зрения в плане ввода информации ничего не изменяется. Бухгалтеру не придутся дополнительно вносить какие-либо данные. Достаточно правильно настроить программу.

С точки зрения отчетности и внутренних расчетов изменения уже будут существеннее. В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

Получите понятные самоучители по 1С бесплатно:

Если вам необходимо рассчитывать налог на прибыль, настоятельно рекомендуется уточнить в программе, что ПБУ 18 будет применяться.

Налоговый учет в 1С

Как было сказано ранее, не все доходы и расходы должны учитываться при расчете налога на прибыль. Эта информация указывается в плане счетов. На рисунке ниже видно, что у счета 90.04 не стоит флажка в колонке НУ, а у 90.07.1 флаг установлен.

В таком случае, если движение будет осуществлено на ДТ 90.04, в налоговом учете по дебету будет числиться ноль. Если счет кредита будет с установленным флагом НУ, то его сумма будет отражена в налоговом учете по кредиту соответственно.

Таким образом, как по дебету, так и по кредиту в налоговом учете суммы могут различаться, могут быть одинаковыми. Так же часто встречаются случаи, когда некая сумма не отражена в налоговом учете вообще.

На рисунке ниже видно, что суммы во всех трех движениях отражены как по дебету, так и по кредиту. Это следует из того, что в счетах 90.08.1 и 26 установлены флаги отражения в налоговом учете.

Анализ состояния НУ по налогу на прибыль

Конечно же, большинство расчетов, влияющих на правильность вычисления налога на прибыль производятся программой автоматически, но бывают случаи ошибочных ситуаций. Разобраться с ними поможет специальный отчет, производящий анализ учета.

На главной форме отчета указывается период, за который мы хотим проанализировать данные и организацию. В схеме отчета показаны различные разделы, в которых сгруппированы данные. Перейти в любой из них можно нажав левой кнопкой мыши.

Перейдя в подраздел с амортизацией, нами был получен отчет, в котором показано, в каком документе и на какую сумму произошла ошибка в равенстве.

Как рассчитать налог в 1С

Учет расчетов по прибыли ведется в соответствии с действующим Положением по бухгалтерскому учету ПБУ 18/02, утвержденным приказом Минфина от 19.11.2002 № 114н. Сам налог рассчитывается на основании норм, указанных в главе 25 Налогового Кодекса.

Для расчета налога на прибыль в 1С налоговая база определяется в виде разницы между доходами и расходами, которые в налоговом учете могут отличаться от тех, что приняты в бухучете. Исходя из принципов, указанных в ПБУ 18/02, при расчете налога следует учитывать разницы между определенной по данным бухгалтерского учета величиной налога на прибыль и величиной, определенной по налоговому учету.

Эти разницы – постоянные (ПР) и временные (ВР) – возникают из-за различий в порядке учета обязательств налогоплательщика и его активов по нормативным актам, принятым для налогового и бухгалтерского учета. При этом ПР влекут за собой формирование постоянного налогового расходаа и постоянного налогового дохода (сч. 99.02.3), а ВР – отложенных налоговых обязательств (сч. 77) или отложенных налоговых активов (сч. 09).

В программе 1С:8 для обеспечения соответствия требованиям ПБУ 18/02 ведется вспомогательный учет ПР и ВР при оценке стоимости обязательств и активов с целью расчета налога на прибыль.

С 2002 года, после внедрения ПБУ 18/02, понятие налога на прибыль для целей бухучета было исключено из оборота, вместо этого был внедрен термин – Условный доход (УД) или расход (УР). В бухучете отражаются не сами ПР и ВР, а сумма налога, которая рассчитана из этих расхождений.

УД = Прибыль по БУ * Ставка налога.

Если разницы учтены в соответствии с нормами ПБУ 18/02 и оборот по Кт сч. 68.04.2 (Расчет налога на прибыль) больше, чем оборот по Дт, то их разность будет соответствовать значению текущего налога, отображаемого в декларации по налогу на прибыль. А вот обратной ситуации не может быть, т.к. значение текущего убытка в налоговом учете всегда будет равно 0. Равенство оборотов при налоговом убытке может быть достигнуто при выполнении следующей записи:

При этом на всех балансовых счетах должно выполняться равенство:

где БУ – стоимость обязательств и активов в бухучете;

НУ – стоимость обязательств и активов в налоговом учете.

Проверьте проводки по начисленным временным и постоянным разницам с помощью советов от КонсультантПлюс. Получите пробный доступ к системе К+ и переходите в Типовую ситуацию.

Как проверить расчет налога в 1С

В связи с тем что с 2014 года в налоговой декларации требуется округлять значения до рублей, в программе 1С образующиеся копейки убираются при помощи проводок:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

Поэтому для проверки правильности расчета налога недостаточно лишь посмотреть сальдо на счету 68.04.2 – ведь теперь он всегда закрывается в конце месяца. Теперь следует анализировать результаты такого округления – т.е. обороты на счетах 68.04.2 (99.09).

Также есть другие автоматизированные способы проверки правильности расчета налога. Самым простым является сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – они не должны быть идентичны.

Кроме того, для проверки в 1С есть спецуслуга – экспресс-проверка ведения учета. Воспользовавшись этим сервисом, можно просмотреть детализированный отчет об обнаруженных ошибках и ознакомиться с предложенными рекомендациями.

Обычно ошибки допускаются при неправильном заносе первичных документов либо допуске погрешности при выполнении проводок вручную. Бухгалтер сможет найти ошибку, передвигаясь по соподчиненным блокам, подсвеченным красным цветом, до самого источника ошибки.

Итоги

При помощи программы 1С достаточно легко как произвести расчет налога на прибыль, так и проверить его, пользуясь подсказками. Принцип работы программы при произведении расчета налога на прибыль основан на выполнении требований ПБУ 18/02.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Как в "1С:Бухгалтерии 8" сверить с ФНС расчет транспортного и земельного налогов

Начиная с версии 3.0.104 в "1С:Бухгалтерии 8" появился функционал, с помощью которого можно в удобной форме сверить с ФНС расчет транспортного и земельного налогов. Встроенный в программу Помощник при выявлении расхождений не просто укажет причину их возникновения, но и составит список необходимых документов для направления в ФНС, поможет их заполнить для конкретных объектов налогообложения, а также подскажет пользователю порядок необходимых действий в той или иной ситуации.

Сопоставить данные по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика не выходя из программы можно было и раньше (см. статью "Сверка с ФНС: автоматизация в "1С:Бухгалтерии 8"). Но с 2021 года порядок расчета и уплаты транспортного и земельного налогов кардинально изменился. Об особенностях исчисления и уплаты транспортного налога мы писали в статье "Изменения в исчислении и уплате транспортного налога".

Хорошо, если результаты сверки совпадут, но могут быть выявлены и расхождения, причем обусловленные самыми разными причинами.

Возможна и обратная ситуация: ФНС начислила налог по транспортному средству, которое погибло или уничтожено. И здесь уже в интересах налогоплательщика сообщить налоговой инспекции о гибели или уничтожении транспортного средства. Для этого предусмотрена отдельная форма заявления.

Учитывая этот факт, в "1С:Бухгалтерии 8" разработан специальный помощник сверки с ФНС расчета транспортного и земельного налогов (далее - Помощник), который доступен пользователям начиная с версии 3.0.104 программы. При наличии расхождений Помощник не просто выявит суть проблемы, но и составит список необходимых форм для направления в ФНС, поможет их заполнить для конкретных объектов, а также подскажет пользователю порядок необходимых действий в той или иной ситуации.

Сверка расчета налогов в Помощнике

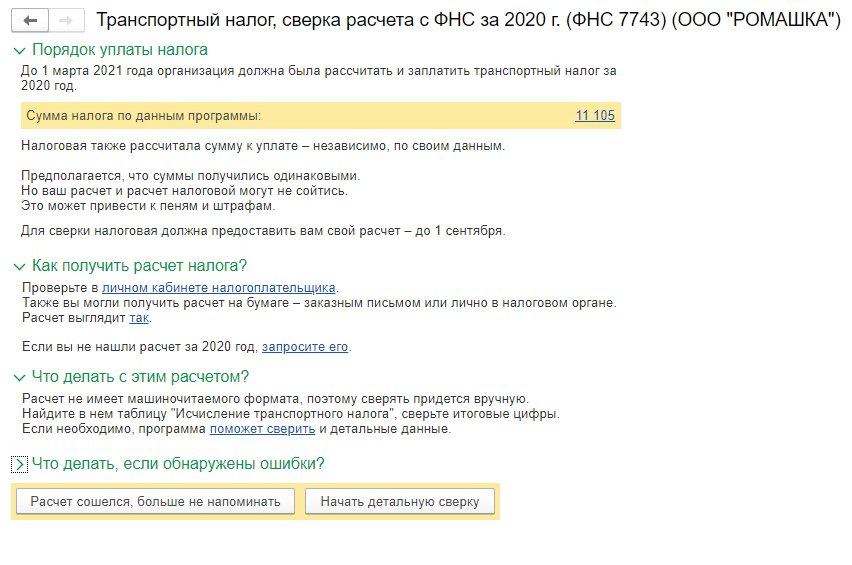

Рассмотрим порядок сверки на примере расчета транспортного налога за 2020 год. По ссылке Транспортный налог: сверка расчета с ФНС за 2020 г. из списка Задачи организации осуществляется переход в начальную форму Помощника (рис. 1). В начальной форме выводится краткая информация о порядке уплаты налога, сумма исчисленного налога по данным программы и рекомендации для пользователя по дальнейшим действиям.

Рис. 1. Выбор команды проверки в РЭЦ

Если итоговый расчет транспортного налога по данным программы и по данным ФНС совпадает, следует нажать на кнопку Расчет сошелся, больше не напоминать. В этом случае начальная форма Помощника закрывается, а задача помечается как выполненная и перемещается в архив.

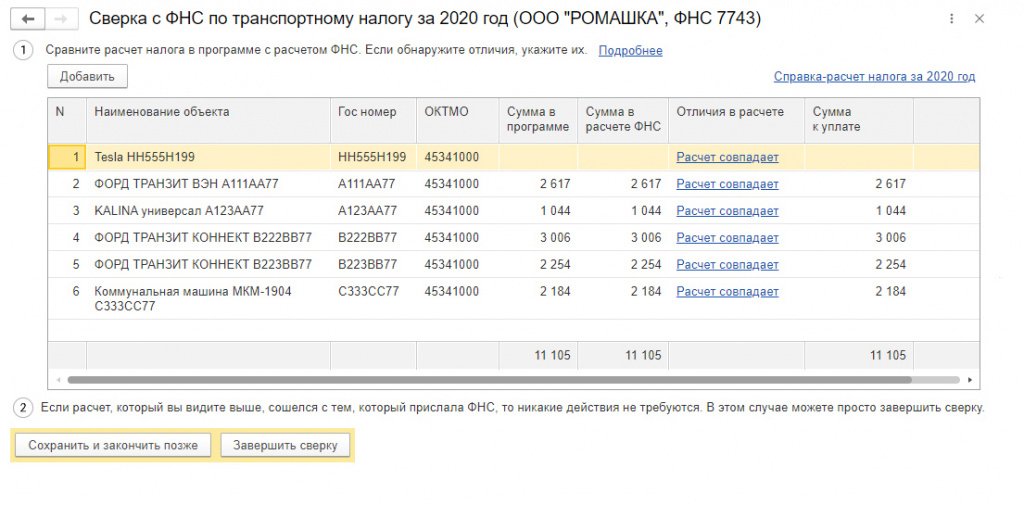

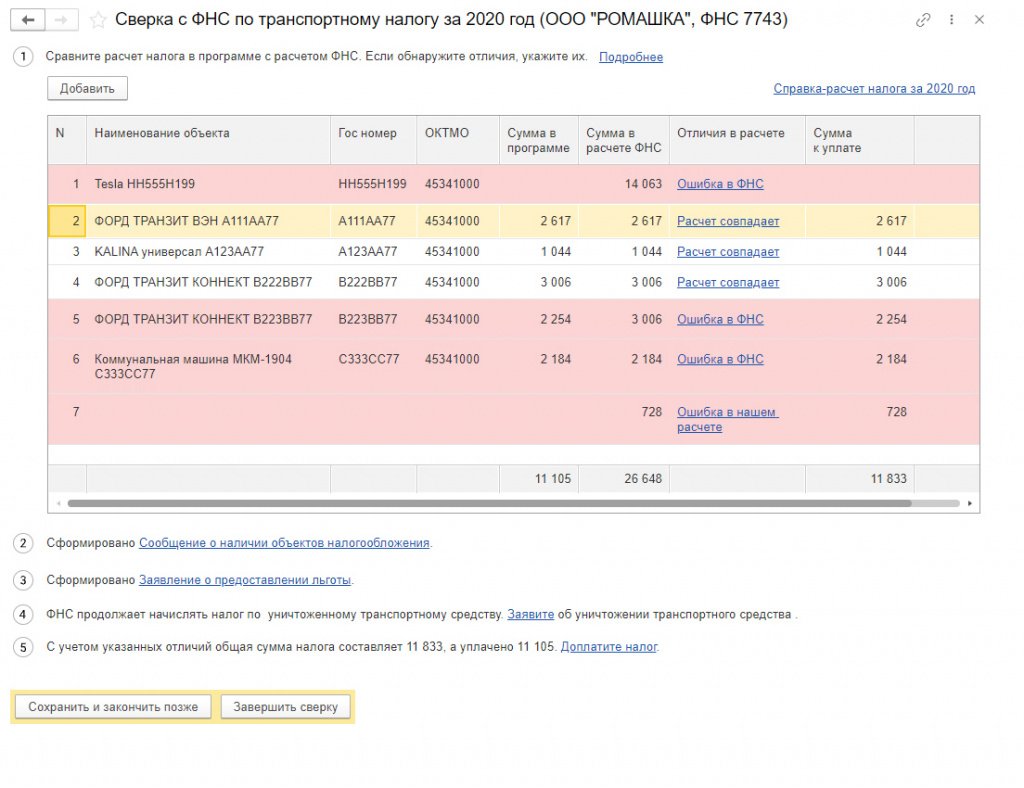

Если суммы налога не совпадают, то следует нажать на кнопку Начать детальную сверку. В открывшейся форме детальной сверки можно проанализировать расчет налога по каждому транспортному средству (рис. 2).

Рис. 2. Форма детальной сверки расчета транспортного налога

Подробный расчет налога, выполненный в программе, приведен в Справке-расчете транспортного налога, перейти к которой можно по соответствующей гиперссылке непосредственно из формы детальной сверки (на рис. 2 Справка-расчет налога за 2020 год).

В табличной части формы детальной сверки выводятся наименования транспортных средств, признаваемых объектами налогообложения, их государственные номера, ОКТМО, суммы налога, исчисленные в программе и по данным расчета ФНС, разница в расчете, а также сумма к уплате по каждому объекту. На первом этапе сверки Помощник по умолчанию заполняет данные расчета ФНС по данным программы, соответственно в поле Отличия в расчете выводится ссылка Расчет совпадает.

Для тех транспортных средств, у которых суммы налога по данным программы и по данным ФНС не совпадают, отличающиеся сведения из расчета ФНС необходимо ввести в учетную систему вручную. Для этого по ссылке Расчет совпадает, выведенной для этого объекта в поле Отличия в расчете, следует перейти в форму Расчет налога по объекту. Дальнейшие действия зависят от конкретных ситуаций, некоторые из которых рассмотрим подробнее.

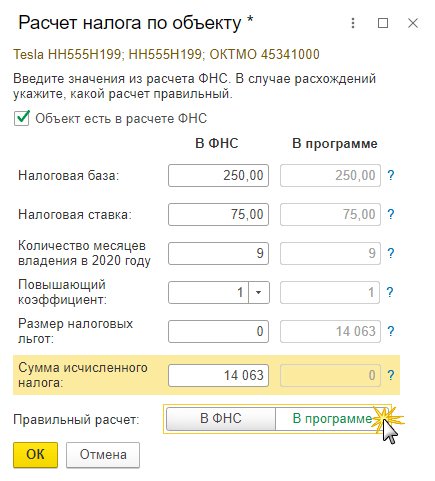

Например, по конкретному транспортному средству в расчете ФНС не применена льгота. В этом случае в форме Расчет налога по объекту следует выполнить следующие действия (рис. 3):

Рис. 3. В расчете ФНС не применена льгота

установить флаг Объект есть в расчете ФНС;

обнулить поле Размер налоговых льгот в колонке В ФНС;

установить тумблер Правильный расчет в положение В программе.

После сохранения введенных данных гиперссылка в поле Отличия в расчете формы детальной сверки принимает значение Ошибка в ФНС.

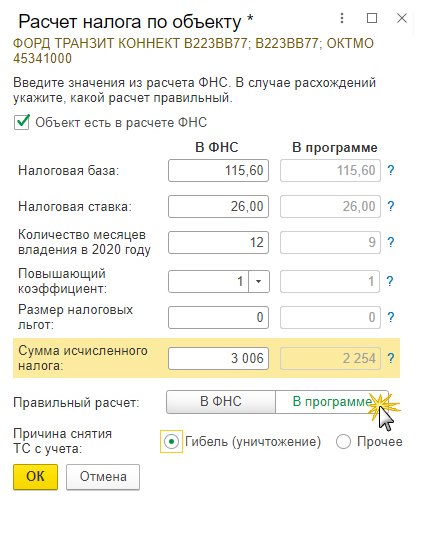

Если по конкретному транспортному средству в расчете ФНС не учтено снятие его с учета, то в форме Расчет налога по объекту следует (рис. 4):

Рис. 4. В расчете ФНС не учтено снятие с учета ТС

установить флаг Объект есть в расчете ФНС;

указать количество месяцев владения транспортным средством из расчета ФНС в колонке В ФНС;

установить тумблер Правильный расчет в положение В программе;

указать причину снятия транспортного средства с учета, установив переключатель в положение Гибель (уничтожение) или Прочее (например, при передаче в другое региональное подразделение).

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в ФНС.

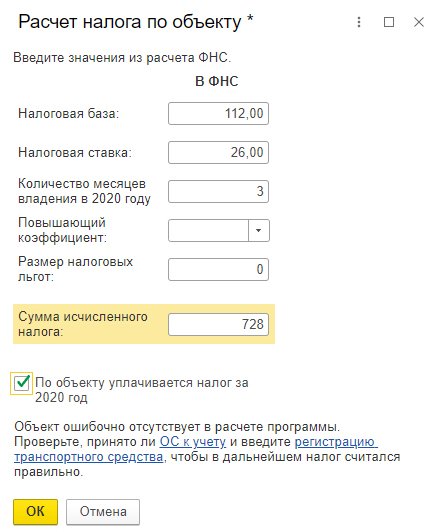

В расчете ФНС может отсутствовать конкретное транспортное средство. В этом случае в форме Расчет налога по объекту следует выполнить действия:

снять флаг Объект есть в расчете ФНС;

установить флаг По объекту уплачивается налог за. год, если данное транспортное средство признается объектом налогообложения и по нему уплачивается налог.

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в ФНС.

Может быть и обратная ситуация: по конкретному транспортному средству в ФНС налог рассчитан, а в программе - нет. Чтобы добавить расчет налога в форме детальной сверки, следует нажать на кнопку Добавить (см. рис. 2) и выбрать транспортное средство из открывшегося списка транспортных средств. Если нужного объекта в справочнике нет, то следует нажать на кнопку ТС нет в списке.

В табличной части формы детальной сверки появляется новая строка с незаполненным полем Наименование объекта, в котором рекомендуется вручную указать наименование и марку транспортного средства. В поле Отличия в расчете выводится ссылка Ошибка в ФНС. Следует перейти по данной ссылке, чтобы ввести значения из расчета ФНС.

В открывшейся форме Расчет налога по объекту следует (рис. 5):

Рис. 5. Расчет налога по объекту, отсутствующему в программе

ввести значения из расчета ФНС;

установить флаг По объекту уплачивается налог за. год, если данное транспортное средство признается объектом налогообложения и по нему уплачивается налог.

Поскольку объект налогообложения ошибочно отсутствует в расчете программы, в форме Расчет налога по объекту приведены рекомендации по дальнейшим действиям пользователя:

проверить, принято ли основное средство к учету;

ввести регистрацию транспортного средства, чтобы в дальнейшем налог считался правильно.

Указанные действия можно выполнить непосредственно из формы Расчет налога по объекту, перейдя по соответствующим ссылкам.

После сохранения введенных данных гиперссылка в поле Отличия в расчете принимает значение Ошибка в нашем расчете.

Результат сверки с ФНС по транспортному налогу

По результатам сверки Помощник автоматически формирует необходимые документы по расхождениям, перейти к которым можно непосредственно из формы детальной сверки (рис. 6).

Рис. 6. Результат детальной сверки с ФНС по транспортному налогу

Для транспортного средства, по которому в расчете ФНС не применена льгота, формируется заявление о предоставлении льготы по транспортному и (или) земельному налогу (утв. приказом ФНС России от 25.07.2019 № ММВ-7-21/377@). В заявлении автоматически заполняются сведения только о том транспортном средстве, по которому в расчете ФНС не применена налоговая льгота. Пользователю остается ввести срок предоставления льготы, дату и номер закона, предусматривающего данную льготу, а также данные подтверждающих документов.

Для уничтоженного транспортного средства, по которому ФНС продолжает начислять налог, Помощник предлагает перейти к заполнению заявления о гибели или уничтожении транспортного средства (утв. приказом ФНС России от 29.12.2020 № ЕД-7-21/972@). Сведения об уничтоженном транспортном средстве заполняются пользователем вручную.

По транспортному средству, ошибочно отсутствующему в расчете программы, необходимо доплатить налог. Об этом также напомнит Помощник. Перейдя по соответствующей ссылке из формы Помощника, пользователь получает уже сформированное и заполненное платежное поручение на уплату налога.

Если работа со сверкой не закончена, то для сохранения выполненных действий следует нажать на кнопку Сохранить и закончить позже. Все сверки расчетов с ФНС по транспортному налогу сохраняются в разделе Отчеты - Сверки с ФНС - Сверка расчета транспортного налога.

При этом незавершенная задача по сверке расчета с ФНС транспортного налога за 2020 год остается в списке Задачи организации.

По кнопке Завершить сверку сама сверка расчетов с ФНС по транспортному налогу сохраняется, а задача по сверке расчета с ФНС транспортного налога помечается как выполненная и перемещается в архив.

В аналогичном порядке организована работа Помощника сверки расчета по земельному налогу.

1С:ИТС

Подробнее об особенностях расчета транспортного и земельного налогов в программе "1С:Бухгалтерия 8" редакции 3.0 см. в разделе "Консультации по законодательству". Руководство по использованию сервиса 1С-Отчетность см. в разделе "Инструкции по учету в программах "1C" .

Читайте также: