Как рассчитать налог на имущество в рк

Обновлено: 30.06.2024

Калькулятор налога на имущество — это удобный онлайн-инструмент, позволяющий легко рассчитать сумму авансовых платежей.

Бесплатно используйте эти материалы КонсультантПлюс, чтобы правильно рассчитать и оплатить имущественный налог:

- Справочная информация: ставки налога на имущество организаций в субъектах Российской Федерации.

- Готовое решение: как рассчитать и уплатить налог на имущество организаций.

- Типовая ситуация: оплата и отчетность по имущественному налогу.

- Формы налогового учета и отчетности: бланки и образцы заполнения.

Законодательство в отношении имущественного сбора меняется, и надо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2021 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Как организации считают налог на имущество

В зависимости от того, облагается недвижимость налогом по кадастровой стоимости или по балансовой, немного отличается порядок расчета. Все подробности, включая способ, как посчитать налог на имущество на калькуляторе онлайн, разберем ниже.

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ . Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и другие. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56 , п. 2 ст. 372 НК РФ . Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ .

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Недвижимость, не попавшая ни в одну из вышеперечисленных групп

Расчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, калькулятор расчета налога на имущество юридических лиц в 2021 году не понадобится, поскольку формула совсем простая:

Авансовый платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

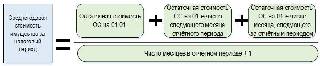

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2021 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовую цену недвижимости, а потом уже ее умножают на налоговую ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10, в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула, как производится расчет авансового платежа по налогу на имущество, выглядит следующим образом:

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

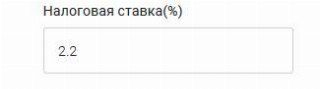

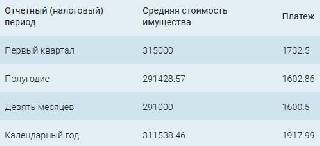

Шаг 1. В первом окне вводим налоговую ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2%.

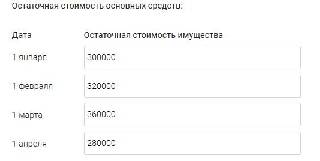

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

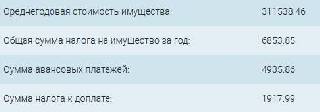

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ). Но отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Рассчитывается, исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Рассчитывается, исходя из кадастровой стоимости

I квартал, II квартал, III квартал

Ранее в установленные отчетные периоды в налоговые органы предоставлялись расчеты по авансовым платежам, но с 01.01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. 386 НК РФ).

Закон Республики Казахстан от 24 декабpя 1991 года. Утpатил силу Указом Пpезидента Республики Казахстан, имеющим силу Закона от 18 июля 1995 г. N 2367 ~U952367.

Настоящий Закон устанавливает порядок обложения налогом имущества

Статья 1. Плательщики налога

Плательщиками налога на имущество являются физические лица, имеющие

в собственности объекты обложения этим налогом на территории Республики

Статья 2. Объекты обложения

Объектами обложения налогом являются:

квартиры, жилые дома, дачные строения, гаражи, иные строения, сооружения и помещения (далее именуемые строения, помещения и сооружения), находящиеся в личной собственности плательщиков на территории Казахстан.

Необлагаемый минимум по данному налогу устанавливается в размере 20 тысяч рублей.

Статья 3. Ставки налога

Налог на имущество физических лиц уплачивается ежегодно по ставке 0,1 процента инвентаризационной стоимости строений, помещений и сооружений, а при ее отсутствии - по оценке, применяемой для исчисления платежей по государственному обязательному страхованию этих строений.

Статья 4. Льготы по налогу

1. От уплаты налога на имущество освобождаются:

- Герои Советского Союза, лица, награжденные орденом Славы трех степеней; матери-героини;

- инвалиды I и II групп; инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии и бывших партизан; воины-интернационалисты;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- граждане, проживающие в районах, признанных Правительством Республики Казахстан зонами экологического бедствия;

- участники ликвидации последствий катастрофы на Чернобыльской АЭС в пределах зоны отчуждения в 1986-1987 годах;

- лица, эвакуированные (в том числе выехавшие добровольно) в 1986 году из зоны отчуждения в связи с аварией на Чернобыльской АЭС;

- солдаты, матросы, сержанты, старшины, прапорщики, мичманы из числа военнослужащих.

2. Районные, городские (кроме городов районного подчинения), районные в городах Советы народных депутатов имеют право понижать ставки и устанавливать дополнительные льготы по налогам как для катгорий плательщиков, так и для отдельных плательщиков.

Городские районного подчинения, поселковые, сельские, аульные Советы народных депутатов могут предоставлять льготы по налогу на имущество для отдельных плательщиков.

Статья 5. Порядок исчисления и уплаты налога

1. Исчисление налога на имущество производится налоговым органом.

Налог исчисляется на основании данных органов коммунального хозяйства об оценке строений, сооружений и помещений на 1 января каждого года.

За строения, сооружения и помещения, находящиеся в общей долевой собственности нескольких плательщиков, налог уплачивается каждым их этих собственников соразмерно их доле в этих строениях, сооружениях и помещениях.

Сноска. Пункт 1 статьи 5 - с изменениями, внесенными Законом Республики Казахстан от 8 апреля 1993 года.

2. Данные, необходимые для исчисления налоговых платежей, представляются налоговым органам бесплатно.

3. По вновь возведенным и приобретенным строениям, сооружениям, помещениям налог уплачивается с начала года, следующего за их возведением или приобретением.

4. Лица, купившие строения, сооружения, помещения в рассрочку по договорам у предприятий, учреждений, организаций и граждан, привлекаются к уплате налога с начала года, следующего за годом их приобретения, т.е. фактического пользования.

5. При отчуждении строений, сооружений, помещений в течение года от одного плательщика к другому налог предьявляется первоначальному плательщику с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новому плательщику, начиная с месяца, в котором у него возникло право собственности.

6. При возникновении права на льготу в течение года перерасчет налога производится с месяца, в котором возникло это право.

7. Учет плательщиков и начисление налога производится ежегодно по состоянию состоянию на 1 июня.

Платежные извещения об уплате налога вручаются плательщикам налоговыми органами не позднее 1 августа, если местными Советами народных депутатов не установлены иные сроки проведения учета плательщиков.

8. Уплата налога производится указанными лицами равными долями в два срока: не позднее 15 сентября и 15 октября.

9. Сумма налога поступает в бюджеты соответствующих местных Советов народных депутатов.

10. Плательщики, своевременно не привлеченные к уплате налога,

уплачивают его не более чем за три предшествующих года.

11. Пересмотр неправильно произведенного налогообложения допускается не

более чем за при предшествующих года.

Статья 6. Ответственность плательщика

1. За нарушения в исчислении и уплате налога на имущество к плательщикам

применяются санкции, предусмотренные Законом "О налоговой системе в Республике

2. За задержку внесения налога на имущество плательщик уплачивает пени

в размере 0,2 процента от неуплаченной суммы за каждый просроченный день.

Когда организация ведет деятельность на общей системе налогообложения, то она должна платить ряд налогов, среди которых есть налог на имущество (далее – налог). Чтобы правильно и вовремя рассчитывать и оплачивать налог, его учет нужно вести в системе 1С. Как учитывать налог на имущество в 1С 8.3, расскажем в этой статье.

Налоговая база, ставки

В главе 30 Налогового кодекса РФ обозначен объект налогообложения и ставка налога. Максимальный размер налога – 2,2%. Расчет налога производится по такой формуле:

Налог = налоговая база (руб.) х ставка налога (%) – сумма авансовых платежей (руб.).

Дополнительно в статье 381 НК РФ указаны федеральные льготники по налогу. Настраивая программу 1С, важно проверить, были ли внесены изменения в законодательство на региональном или федеральном уровне относительно регулирования налога. Важно регулярно обновлять программу 1С, чтобы были учтены все нововведения законодательства. Это можно сделать самостоятельно или обратиться к компании-франчайзи, которая оказывает услуги доработки 1С версий ПРОФ и КОРП. С ней должен быть подписан договор ИТС.

Настройка 1С для расчёта налога на имущество

- с другим кодом по ОКТМО (дает возможность по другим реквизитам формировать платежные поручения на уплату налога);

- по месту нахождения организации;

- в другом налоговом органе.

В этой вкладке нужно поставить код вида учета. Нажав на активную кнопку, по строке появится окно выбора групп имущества.

- применение сниженной ставки;

- освобождение от налогообложения;

- не применение льгот.

Налоговая декларация

Кстати, с 2022 года в России впервые вводится единый срок оплаты налога на имущество организаций – 1 марта. Об остальных изменениях в порядке уплате этого налога читайте в нашем обзоре.

Для примера рассмотрим создание расчета по налогу на имущество за 1 квартал 2018 года и начисления по нему.

- наименование;

- КПП;

- ИНН;

- отчетный период;

- код налогового органа и прочие сведения.

Например, организация купила два объекта ОС:

В Разделе 2 на первой странице указана остаточная стоимость здания цеха по состоянию на каждое первое число первого месяца отчетного периода.

Код строки 030 отображает остаточную стоимость здания цеха на 1 февраля 2018 г. Она рассчитывается как разница между стоимостью приобретения и НДС: 12 млн руб. – 2 160 тыс. руб. = 9 840 тыс. рублей. Остаточная стоимость снижается в следующие отчетные даты на суммы ежемесячных амортизационных отчислений – это 41 тыс. руб.

(9840 тыс. руб. / 240 мес.)

В Разделе 1 в нижних полях первой страницы обозначаются средняя стоимость за отчетный период, сниженная налоговая ставка по определенному объекту и сумма налога, назначенная к уплате в бюджет.

Средняя стоимость имущества формируется путем суммирования стоимости имущества на каждую дату исследуемого периода, разделенное на 4: (9048+9799+9758)/4=7349,3 тыс. руб.

В результате определяется налоговая база, которую необходимо умножить на ставку налога (в размере 1%). Это выглядит следующим образом: 7349,3 х 1% = 73,493 тыс. руб. Нужно учитывать, что получилась годовая сумма налога, которую необходимо поделить на 4 квартала – 18 882. Это отражено в строке 180.

В нижних полях установлена ставка налога 1,9%, а также отображена итоговая сумма налога по рассматриваемому объекту – 14 894 руб.

В Разделе 1 в строке 030 итоговая сумма налога равняется сумме налога по двум страницам – 14 894 руб. + 18 373 руб. = 33 267 руб. В Разделе 2.1 указаны данные по объектам ОС.

Раздел 3 оформляется в ситуации, если организация начисляет налог по объекту, у которого налоговая база рассчитывается по кадастровой стоимости. Используя программу 1С, выполнить расчет налога на имущество достаточно легко и оперативно. Важно внимательно вводить исходные данные в систему, чтобы избежать ошибок.

Если у вас есть вопросы по расчету имущественных налогов, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

Как рассчитать налог на имущество физических лиц исходя из актуальных норм и с учетом всех последних изменений налогового законодательства РФ? Данный вопрос возникает при оценке гражданином корректности расчетов, представленных в уведомлении ФНС. Алгоритм определения размера этого налога рассмотрен в нашей статье.

Как рассчитывается налог на имущество физических лиц за 2020 год: основные принципы

Действительно, налог на имущество российских граждан по умолчанию исчисляется инспекторами ФНС, и уведомления, содержащие сумму для перечисления в бюджет, рассылаются по адресам владельцев имущественных объектов. Но налогоплательщику всегда полезно удостовериться в корректности расчетов, представленных налоговиками.

С 2015 года данный налог рассчитывается на основе кадастровой цены объекта (если она установлена на территории нахождения имущества), в то время как ранее он вычислялся исходя из иного показателя — инвентаризационной стоимости. Принципиальное отличие кадастровой цены от инвентаризационной стоимости — в приближенности первой к рыночным расценкам на недвижимость. Чем дороже жилье, тем больший налог за него теперь платится в бюджет.

Объектами налогообложения в данном случае могут быть (ст. 401 НК РФ):

- жилые дома (включая дачные);

- квартиры;

- комнаты;

- гаражи;

- стояночные места;

- строящиеся здания;

- иные типы недвижимости, находящиеся во владении граждан.

При расчете налога за 2020 год используются такие показатели, как:

- кадастровая цена недвижимости (вычисляется Федеральной службой кадастра, кадастровой палатой, после чего данные передаются в Росреестр);

- ставки, установленные для кадастровой цены (их величина определяется муниципальными властями с учетом норм ст. 406 НК РФ);

- коэффициент-дефлятор (определяется Минэкономразвития РФ);

- вычитаемая площадь квартиры для снижения налоговой базы, или вычет (также определяется муниципальными органами с учетом норм ст. 403 НК РФ);

- льготы (устанавливаются ст. 407 НК РФ);

- понижающие коэффициенты (учитываются в течение первых трех лет с начала применения порядка исчисления налога исходя из кадастровой стоимости).

С 01.01.2020 налог на имущество физлиц исходя из инвентаризационной стоимости больше не исчисляется (закон "О внесении изменений" от 04.10.2014 № 284-ФЗ).

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вам налоговики рассчитали налог на имущество из кадастровой стоимости. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Изучим подробнее, как задействовать все эти показатели на практике.

Формула расчета налога на имущество физических лиц

В целях расчета платежа НК РФ установлена формула, имеющая следующий вид:

Н = (Н1 – Н2) × К + Н2,

где: Н — величина налога к уплате;

Н1 — номинальная величина налога, определяемая с учетом только кадастровой цены объекта, установленной для нее ставки и вычета;

Н2 — номинальная величина налога, рассчитываемая с учетом только инвентаризационной стоимости квартиры, ставки, а также коэффициента-дефлятора и имеющая 2 варианта определения:

К — понижающий коэффициент, последовательно увеличивающийся на 0,2 ежегодно в течение первых 3 лет начала применения расчета от кадастровой стоимости, составляя, таким образом, от 0,2 (в 1 год) до 0,6 (в 3 год). Начиная с 4-го года понижающий коэффициент при расчете налога не участвует.

При расчете налога за 2020 года использованы понижающие коэффициенты (см. Информацию ФНС от 23.09.2021):

0,2 – для 10 регионов (Республика Алтай, Крым, Алтайский и Приморский края, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где с 2020 года кадастровая стоимость применяется в качестве налоговой базы первый год;

0,4 – для четырех регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

0,6 – для семи регионов (Пермский край, Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области), где кадастровая стоимость применяется в качестве налоговой базы третий год.

Рассмотрим пример. Условимся, что:

- мы платим налог за 2020 год от кадастровой стоимости;

- налог исчисляется от кадастровой стоимости начиная с 2018 года;

- живем в Липецкой области;

- у нас нет налоговых льгот по ст. 407 НК РФ;

- у нас есть квартира площадью 70 кв. м, ее кадастровая стоимость — 3 000 000 руб., а инвентаризационная — 300 000 руб.

Ставка налога по кадастровой цене имущества, установленная в городе, — 0,1% на объекты со стоимостью ниже 10 млн руб.

По инвентаризационной стоимости используется ставка, которая установлена на федеральном уровне, — в силу отсутствия регулирующего муниципального НПА. Она составляет 0,1%, если имущество с учетом дефлятора стоит менее 500 000 руб. (подп. 2 п. 6 ст. 406 НК РФ).

Дефлятор, установленный для 2017 года (последнего года применения расчета от инвентаризационной стоимости) — 1,425 (приказ Минэкономразвития России от 03.11.2016 № 698).

Вычет по имущественному налогу для квартир — 20 кв. м. Используется тот, который установлен на федеральном уровне, — по причине отсутствия регулирующего муниципального НПА (пп. 3, 7 ст. 403 НК РФ).

Понижающий коэффициент на 2020 год — 0,6 (п. 8 ст. 408 НК РФ).

Для вычисления показателя Н1:

1. Определяем величину кадастровой налоговой базы с учетом вычета (все расчетные данные округляем до целого рубля).

В соответствии с п. 3 ст. 403 НК РФ она равна кадастровой стоимости, уменьшенной на величину кадастровой стоимости 20 кв. м жилплощади. Таким образом, мы:

- Находим стоимость 1 кв. м жилплощади: 3 000 000 / 70 кв. м = 42 857 руб.

- Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб.

- Вычитаем из полной кадастровой стоимости жилья (3 000 000 руб.) получившийся показатель (857 140 руб.):

3 000 000 – 857 140 = 2 142 860 руб.

2. Умножаем эту сумму на ставку, определенную для кадастровой стоимости (0,1%). Значение Н1 составит 2 143 руб.

Показатель Н2 равен сумме налога на имущество, исчисленного за 2017 год по инвентаризационной стоимости:

1. У нас есть налоговая база — 300 000 руб.

2. Умножаем ее на коэффициент-дефлятор (1,425) и получаем 427 500 руб.

Это значит, что мы можем применить при определении налога Н2 ставку в 0,1% (ст. 406 НК РФ). Умножив инвентаризационную налоговую базу на данную ставку, получаем показатель Н2, равный 428 руб.

Вычитаем из Н1 показатель Н2:

2 143 – 428 = 1 715 руб.

Умножаем результат на 0,6 (понижающий коэффициент за третий год исчисления налога от кадастровой стоимости согласно ст. 408 НК РФ), получается 1 029 руб. Добавляем к нему показатель Н2 — и получаем 1 457 руб. Это и есть показатель Н, то есть налог, который необходимо уплатить в бюджет.

Если получится, что Н1 меньше Н2, в бюджет нужно уплачивать налог, который равен показателю Н1 (п. 9 ст. 408 НК РФ).

Если же субъект РФ не принял решение о начислении налога от кадастровой стоимости и не утвердил эту стоимость на начало 2016 года (т. е. не выполнил условия, предусмотренные п. 1 ст. 402 НК РФ), он может начать применять такой расчет с начала любого года, с 2017 по 2020, и тогда расчет показателя Н2 будет производится исходя из инвентаризационной стоимости, умноженной на коэффициент-дефлятор, установленный для последнего года применения расчета налога от инвентаризационной стоимости и ставки налога.

Что делать, если сотрудники ИФНС рассчитали налог к уплате не верно? Узнайте ответ на этот вопрос, получив пробный доступ к системе КонсультантПлюс бесплатно.

Проверить правильность расчета налога на имущество можно с использованием калькулятора, размещенного на сайте ФНС РФ.

Итоги

С 2015 года налог на имущество граждан РФ начисляется с учетом кадастровой цены объекта, если в соответствующем регионе РФ выполнены для этого все условия (принят закон и пообъектно утверждена кадастровая стоимость). В формуле для расчета налога за 2015–2020 годы в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор. Далее налог будет исчисляться без использования уменьшающих сумму налога показателей.

Ознакомиться с иными нюансами уплаты налога на имущество вы можете в этой статье .

Подать заявление на льготу по налогу на имущество или сообщить о льготируемом имуществе можно в любой налоговой инспекции. Подробнее об этом читайте здесь.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Сколько будет начислено за имущественный налог в Воронеже, если кадастровая стоимость равна 3179443,28 рублей?

Совершеннолетний сын и муж являются владельцами квартиры в равных долях. Каждый год сумма налога у мужа выше чем у сына. Чем это можно объяснить, где ошибка?

мы оба пенсионеры ,64 и 67 лет.Прописаны и живем в дачном доме в СНТ,дом и земельный участок в собственности.юДом 76 кв.м.,а земельный участок всего 5 соток.Налоговая нам принесла уведомление об оплате земельного и имущественного налога.Разве 5 соток для пенсионеров должны облагаться налогом? а имущественный налог на жилой дом? Должна же быть льгота,т.е. освобождение?

если доля в квартире получена по договору дарения, как рассчитывается ежегодный налог на имущество (по общей схеме или есть особенности)?

квартира в равных долях. уведомления на разные суммы.

спасибо.

Имею в собственности квартиру 58кв. м., налог не плачу льгота пенсионер. В2016г. по дарственной получила долю в квартире 21.8 кв.м.(бывшее обшежитие). Пришёл налог на 1309 рублей. Раньше я платила налог за квартиру 58кв.м. 1800руб. В чём причина такого высокого налога за комнату?

Кадастровая стоимость квартиры в жилом доме составляет коэффициент 1185957руб Дом построен в 2005 году .В данном случае должен применяться коэффициент к налоговому периоду при начислении налога на имущество за 2018 год ?

Кадастровая стоимость квартиры 390365руб. Один собственник. Квартира 31 КВ.метр. Самара. Как узнать налог на квартиру за 2018год

имею площадь половины квартиры кадастровой стоимости 530 тысяч какую сумму налога мне нужно оплатить раньше я платил 01 а теперь по 03 от кадастровой стоимости

Очень нужна консультация.Ситуация такая. С декабря 2014г. помимо 1/3 доли трехкомнатной квартиры я стала владеть 1-комнатной квартирой. При расчете налога на имущество за 2014 г. согласно действующему тогда законодательству , за 11 месяцев данного года налог исчислялся по ставке 0,1%, за декабрь из-за того, что суммарная стоимость недвижимости перешла в другой цифровой диапазон, ставка налога составила 0,6% от инвентаризационной стоимости. Поскольку такое повышение ставки произошло лишь в последнем месяце, итоговая сумма налога по каждому объекту недвижимости была небольшой. За 2015 год я получила налоговое уведомление по тем же объектам недвижимости с абсолютно правильным расчетом налога по каждому объекту в отдельности согласно формуле из ст. 408 НК РФ Н = (Н1 - Н2) x К + Н2, где Н - сумма налога, подлежащая уплате Н1 - сумма налога, исчисленная исходя из кадастровой стоимости Н2 - сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения за 2014 год, т.е. как раз та сумма, что была в предыдущем налоговом уведомлении за 2014г., К - коэффициент, равный 0,2 Получив данное уведомление за 2015 год я полагала, что за 2016 год, налог будет рассчитываться точно так же, с использованием тех же значений Н1 и Н2, лишь величина коэффициента поменяется на 0,4. Но в пришедшем мне налоговом уведомлении за 2016 год я с удивлением обнаружила, что для определения налога по каждому объекту принадлежащей мне недвижимости в данной формуле налоговики заменили величину Н2 на сумму налога, который я заплатила БЫ за 2014 год, владея 1-комнатной квартирой в течение всего года (т.е. при расчете налога по ставке 0,6%). Соответственно, суммы налога по доле в 1/3 квартиры заметно выросла, а по 1-комнатной квартире вообще применен п.9 ст.408, что значит, что налог рассчитанный из инвентаризационной стоимости выше, чем из кадастровой, поэтому полностью приравнивается к кадастровой (никакие понижающие коэффициенты не применяются) Подскажите, пожалуйста, насколько корректен с точки зрения законодательства такой расчет? Что все-таки вкладывается в понятие величины Н2, реально заплаченный налог (тогда верен расчет за 2015 год и не верен за 2016) или налог, который был бы рассчитан исходя из инвентаризационной стоимости по старым нормам (тогда за 2015 год налог рассчитан некорректно)? Есть ли какие-то официальные разъяснительные письма Минфина или ФНС на эту тему? Могу ли я оспорить данную сумму налога? Нужно ли мне для избежания начисления пеней заплатить по данному налоговому уведомлению, но меньшую сумму (согласно моим собственным расчетам)?

Скорее всего, местная ИФНС как-то по-своему читает НК РФ. Вот здесьна форуме задавался аналогичный вопрос, посмотрите

Добрый день. Помогите мне разобраться с налогом на имущество за квартиру. Квартира приобретена в декабре 2014 года в Воронеже. Инвентаризационная стоимость квартиры составляет 854833 руб. Налог за 2015 год был рассчитан по ставке 1,0% т.е. 8548.00 В ноябре 2016 года я его оплачиваю. В налоговом уведомлении полученном в декабре 2017 г прислали за 2015г 854833, но ставка указана 1,5. Налог 12823.00 и за 2016 год кадастровая стоимость 4060446 и налоговая ставка 0,2 сумма налога 8121.00 К оплате 20944.00. Первое если я правильно понимаю, не учтена сумма налога уплаченная мною в ноябре 2016 года 8548.00. И правильно ли изменилась ставка за 2015 год с 1,0 до 1,5. Очень прошу помогите разобраться. И еще в обращениях к вам указывают льготы не облагаемой площади в квартире 20 м. Кому они предоставляются?

По 2015 году вам нужно в ИФНС за разъяснениями обратиться, почему пересчитали налог по новой ставке. По 2016 году, по идее льготу в 20 квадратных метров положено предоставлять всем. Вот здесь на форуме человек с аналогичной проблемой. Спросите там, наверняка помогут.

У Вас в расчете написано - Исходя из кадастровой стоимости 1 кв. м, вычисляем стоимость 20 кв. м жилплощади: 857 140 руб. Почему 20кв.м?? Ведь 20 кв.м. - это ТО, ЧТО НЕ облагается налогом. А значит нужно 70 - 20 = 50кв.м. - это то, что будет облагаться налогом. И получается, что стоимость 1кв.м нужно умножить на эти 50кв.м. Разве не так?

А зачем в расчете по кадастровой стоимости ещё раз учитывать начисления по инвентаризационной стоимости. Мы же эту сумму уже оплатили в прошлом году. В результате площадь уменьшилась, а с учетом всех этих расчетов стоимость даже больше, чем если бы расчет был только по кадастровой стоимости с учетом ставки и понижающего коэффициента 0,2.

Анна, добрый день! Понижающий коэффициент должен применяться в течение только 4-х лет – периода перехода расчета налога на имущество исходя из кадастровой стоимости. Коэффициент учитывается как раз для расчета налога на имущество физлиц с учетом инвентаризационной стоимости. Для расчета, исходя из кадастровой, он не берется в расчет. Величина этого коэффициента должна расти ежегодно с 0,2 до 0,8. На практике, действительно, применение инвентаризационной стоимости, выгоднее для налогоплательщика нежели уплата налога по кадастровой. Как пример, перейдите на форум: на эту тему

На сколько я понял (Н2) и коэффициент-дефлятор который повышает (Н2) в формуле Н = (Н1 – Н2) × К + Н2, только увеличивает конечный результат (Н). Цинично выглядит фраза "в целях смягчения увеличения налоговой нагрузки на плательщиков учитываются такие показатели, как инвентаризационная стоимость, ставки по ней, а также коэффициент-дефлятор."

Максим, с одной стороны вы правы, поскольку рост налога на имущество довольно значителен и процитированная фраза может показаться циничной. Однако после того, как показатель Н2 (налог, рассчитанный исходя из инвентаризационной стоимости и умноженный на коэффициент-дефлятор) и понижающий коэффициент К перестанут применяться, то размер налога на имущества будет еще более значительный, поэтому в настоящее время инвентаризационная стоимость , коэффициент-дефлятор и коэффициент К в самом деле выполняют функцию смягчения налоговой нагрузки, несмотря на ее значительное увеличение.

позвольте не согласится, что после применения Н2 налог сильно вырастет. Через 3-5 лет он может вырасти только если повысят кадастровую стоимость и ставки. И никакого значения Н2 иметь не будет.

Здравствуйте! Мне не приходит налог на имущество 10 лет и он нигде не фиксируется. Что мне делать и что мне грозит. Спасибо.

согласно этой формуле понижающий коэффициент применяется не к налогу Н1, а к разнице между налогами и почему-то плюсуется Н2. так если бы применялась прямая формула , то налог составил 2143х 0.2 - 429 руб. Зачем это придумано - непонятно и не поддается никакой логике.

А почему Н2 считается применительно к 2015 году? А не берется как сумма налога уплаченного за 2014 год?

В случае, если в 2014 году налог на имущество исчислялся и новый порядок исчисления налога применяется с 01.01.2015, то для показателя Н2 должна применяться сумма налога на имущество, исчисленного за 2014 год. Если же налог на имущество по объекту в 2014 году не исчислялся, то Н2 рассчитывается исходя из инвентаризационной стоимости за последний налоговый период определения налоговой базы (п. 8 ст. 408 НК РФ) и налоговой ставки, указанной в ст. 406 НК РФ. В статью будут внесены необходимые дополнения.

Читайте также: