Как проверяет налоговая дивиденды

Обновлено: 25.05.2024

Вот такой вопрос мне задали. вопрос вопросов. хорошо, что передо мной такой не стоит и чем больше думаю над ответом, тем больше радуюсь сама за себя..

Давнее выражение - заплати налоги и спи спокойно в действии..

А налоговая тем временем его, то бишь время, зря не теряет. Автоматизация наших доходов, а теперь уже и расходов идет полным ходом. По расходам я выскажу свое мнение тоже, чуть позже в этой статье.

Давайте о налогах. Здесь рассуждаю только о налогах с дивидендов и больше никаких. Если доходы от сдачи квартиры еще как-то можно скрыть, то что касается инвестиционной деятельности, то вряд ли.. Налоговая всё больше автоматизирует процессы, у меня вот даже отчет брокера подгрузился в "Доходах". Людей всё больше приходит на биржу и, я думаю, что очень скоро будет известно налоговой о каждом нашем инвестиционном шаге.

Читала на форумах, что были случаи, что налоговая возвращала налог по ГДРкам, т.е. люди сдали декларацию, как положено и оплатили, а налоговая почему-то к учету не взяла и выставила в переплату. Для меня это странно очень, может косяк какой у них. в личном кабинете я постоянно какие-то косяки нахожу, это касается и по моей работе, у меня есть доступы в личный кабинет не только в свой..

В любом случае когда-то начинать надо и я всех призываю подать декларацию и заплатить налог за 2020 год. Налоговая не дремлет!

Теперь ответ на второй вопрос в заголовке "Что мне будет?" - будут штрафы:

- за неподачу декларации в срок,

- штраф за неуплату налога,

- пени с налога.

Декларацию всё равно заставят сдать и оплатить налог. Но это будет в том случае, если поймают, так с кажем, за руку. А поймают ли? Да запросто. Другое дело будут ли вообще ловить.

Что делать, если вы решили все же подать декларацию за 2018 и 2019 годы.

Тут внимание! Сначала нужно оплатить налог и пени (в сети есть много калькуляторов для расчета пеней), а затем сдать декларацию. Таким образом, налоговая будет считать, что вы сами нашли ошибку и штраф за неуплату налога не насчитает.

Т.е. казалось бы разница сдавать или не сдавать только в штрафе за неуплату налога, но нет. Дело еще и во времени.

Согласно пункту 1 статьи 119 Налогового кодекса Российской Федерации непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета, влечет взыскание штрафа в размере 5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

И это только за неподачу декларации.

Теперь поговорим о сроках налоговой проверки и о сроках давности привлечения к ответственности. Вы знаете, что это разные понятия?

- Знаем! - хором ответили юристы и бухгалтера..

- Откуда. ты что, Наташ, с ума сошла? - слышу недоуменные возгласы всех остальных.

Казалось бы всем известно, что 3 года и там и там. верно.. да не совсем..

Если налоговая решила устроить проверку и вынесла постановление о ней в 2021 году, то она может проверять 2020, 2019 и 2018 годы.

Если налоговая решила устроить проверку в 2021 году, но вынесла постановление о ней в 2020 году, то проверять может 2019, 2018 и 2017 годы.

Срок давности привлечения к налоговой ответственности за неуплату налогов, к примеру, по налогам, полученным в 2017 году, начинает исчисляться с 01.01.2019 года и длится 3 года, вплоть до 01.01.2022 года.

Вывод конкретно по 2017 году - если вынесено постановление о проверке в 2021 году, то 2017 год проверять не будут. Но если налоговая узнает о неуплаченных налогах за 2017 год из других источников, то может вкатить штраф до конца 2021 года.

Ну и главный вопрос - подавать ли декларацию на доходы за 2018 и 2019 годы..

Я бы не стала, а ждала бы налоговое уведомление. Да, если оно придет, то я заплачу больше, нежели если я подам декларацию сегодня, как я писала - дело во времени. Чем дальше от срока подачи и уплаты, тем сумма больше.

Как я рассуждаю.. хоть налоговая и автоматизирует процессы, мелочами ей заниматься недосуг. Тем более по работе я знаю, какие косяки приносит вся эта автоматизация юр.лицам и сколько нужно времени, чтоб разобраться и поставить все на место. Что уж говорить о физиках, на имущественных налогах и то косяки случаются.

Но порядок наведут, я в этом не сомневаюсь. Поэтому и призываю начинать сдавать и платить.

И еще момент. Что скрывать, все знают, что пол России, а может и больше, получают серую зарплату, в т.ч. и я. И только глупый не понимает, что нашей власти это тоже известно. Пока она видит это сквозь пальцы, но то, что видит, это точно. И дело даже не в том, что налоговая создала сервис по нашим расходам и банки теперь по запросу будут отчитываться по нашим денежным движениям и скорый обмен купюр неспроста.

Сами понимаете к чему это ведет. Медленно, но верно придет время и налоговая спросит меня - откуда, Наташ, дровишки при твоей зарплате в 13000 рублей..

Но это будет не сейчас. Далее моё мнение, никому не навязываю и, возможно, оно ошибочное.

Не думаю, что перед важными выборами в этом году в Госдуму и затем последующими выборами Президента, с нас, физиков, что-то спросят. Такой хай поднимут, мало не покажется, у нас и так внешних и внутренних врагов достаточно, чтоб еще давать такую зацепку оппозиции. К тому же, налоговая получила от В.В. Путина указание контролировать расходы крупных предприятий, об этом четко было сказано недавно на совещании по вопросам инвестиций с представителями бизнеса. А это даже не дело налоговой.. куда уж ей да нас смертных.

Так что у нас есть время подумать ответ на вопрос про дровишки.. я придумала для себя, всё честно расскажу, потому как вопрос это важный. Плохо не платить налоги, но пользоваться тем, что оплачивается из бюджета, очень плохо. Можно найти себе тысячи оправданий и обвинить всех и вся.. но факт есть факт - мало, кто из работодателей платит белую большую зарплату.

Ну не будем о грустном. Не устали еще читать? Длинно получилось. Но вот пока писала, получила еще хороший вопрос по налогам. Отвечу коротко здесь.. но есть нюансы. Для кого актуально, нужно более подробно разбираться.

Итак, вопрос: если я купила доллары, а на них акции, держала акции более трех лет, затем продала акции и доллары обменяла на рубли. С какого момента считать срок владения валютой?

Я отвечу так - в данной ситуации доллары выступают не как имущество, а как средство платежа и налоговая база формируется только от продажи акций, иначе будет двойное налогообложение. А вот если купить и держать доллары или другую валюту, то будет считаться как имущество и от продажи возможен доход. Но тут уже другая история. есть нюансы..

Когда ООО получило прибыль, его владелец не может просто так забрать эти деньги: нужно оформить необходимые документы и заплатить налоги. Собственники хотят получить свои средства как можно быстрее и с минимальными затратами. Кроме того, нередко учредители выводят не всю прибыль, а оставляют часть заработанных денег в обороте, чтобы расширить бизнес.

Расскажем, какие существуют законные варианты вывода прибыли из ООО и как собственнику не только получить доход от бизнеса, но и оставить средства на развитие компании.

Из этой статьи вы узнаете:

Почему деньги компании — это не собственность ее владельцев

Многие учредители ООО думают, что деньги на счетах компании — это их личные средства. Особенно так считают единственные владельцы небольших компаний.

Однако по закону имущество юридического лица обособлено (ст. 48 ГК РФ). Это значит, что все активы компании, в том числе денежные средства, принадлежат самой организации, а не ее учредителям. Поэтому, даже если компания получила прибыль, ее владельцы не могут просто перечислить себе оставшиеся на счете деньги.

При выводе средств владельцы бизнеса должны заплатить налоги, а если выбран вариант с зарплатой — еще и страховые взносы.

За неуплату налогов или взносов при любом варианте вывода придется заплатить штраф в размере 20% от суммы недоимки, а также пени.

Выплата, начисление, договор — три законных варианта вывода прибыли из ООО

Но это выяснится при проверке, и налоговики доначислят на всю сумму выплат НДФЛ и страховые взносы, а также взыщут пени и штрафы.

Законных вариантов три:

- Выплата дивидендов.

- Начисление зарплаты собственнику.

- Управляющий со статусом ИП или самозанятого.

Выбор зависит от того, что для вас важнее: снижение налогов или защита от претензий налоговиков, поскольку есть нюансы использования вариантов.

Выплата дивидендов

Чтобы распределить прибыль ООО, нужно провести собрание участников и оформить решение протоколом. Если собственник один, то он оформляет решение единственного участника.

У выплат дивидендов в ООО есть несколько ограничений (ст. 29 закона № ):

- Распределять прибыль можно не чаще, чем раз в квартал.

- Нельзя выдавать дивиденды, если не полностью выплачен уставный капитал или не проведены расчеты с участником, который выходит из общества.

- Не имеет права выплачивать дивиденды компания, у которой есть признаки банкротства, либо если эти признаки могут появиться после выплаты.

- Нельзя распределять прибыль, если чистые активы компании ниже суммы ее уставного капитала и резервного фонда, либо если станут ниже после выплаты.

При получении дивидендов вам придется заплатить налог дважды: сначала за счет компании, а потом удержать НДФЛ из выплаты. Итоговая сумма, которая останется в вашем распоряжении, зависит от налогового режима.

Выплата дивидендов в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО.

Кроме того, со всей суммы прибыли (200 тыс. рублей) нужно заплатить налог на прибыль по ставке 20%. В данном случае неважно, будет ли затем чистая прибыль направлена на выплату дивидендов или останется в компании, — ставка налога не меняется.

НПР = 200×20% = 40 тыс. рублей

Общая налоговая нагрузка при ОСНО будет равна сумме НДФЛ с дивидендов и налога на прибыль:

Н = 14,9 + 40 = 54,9 тыс. рублей

После выдачи дивидендов собственнику и расчетов по всем налогам из 200 тыс. рублей в компании останется на развитие:

Р = 200 — 100 — 54,9 = 45,1 тыс. рублей

Начисление зарплаты владельцам бизнеса

Владелец компании может занять в ней должность директора или другую по своему желанию. Тогда он может получать доход от своего бизнеса в виде зарплаты.

Преимущество этого варианта перед дивидендами в том, что получить деньги намного проще. Зарплату можно начислять ежемесячно, и для этого не требуется оформлять дополнительные документы и проверять финансовое положение компании.

С налогами ситуация сложнее. С одной стороны, с зарплаты нужно не только удержать НДФЛ, но еще и начислить на нее страховые взносы по ставке 30%. Но с другой стороны, зарплату и взносы можно включить в расходы, а затем уменьшить налог на прибыль или УСН.

Выплата зарплаты учредителю в сумме 100 тыс. рублей

Рассмотрим расчет на примере ОСНО. При УСН принцип будет тот же, разница только в ставке налога.

В = 114,9×30% = 34,5 тыс. рублей

Зарплата и взносы — это расходы компании, поэтому они уменьшают налогооблагаемую прибыль, и в итоге налог на прибыль будет меньше, чем при выплате дивидендов:

НПР = (200 — 114,9 — 34,5) х 20% = 50,6×20% = 10,1 тыс. рублей

Общая налоговая нагрузка при этом варианте состоит из НДФЛ, страховых взносов и налога на прибыль:

Н = 14,9 + 34,5 + 10,1 = 59,5 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 59,5 = 40,5 тыс. рублей

Но при обоих налоговых режимах выплата зарплаты собственнику будет менее выгодной для бизнеса, чем дивиденды: после уплаты налогов в компании останется меньше средств на развитие.

Договор на управленческие услуги с ИП или самозанятым

Также внешний управляющий может быть и самозанятым. Ст. 6 закона № не запрещает самозанятым деятельность по обычному текущему управлению компанией. Запрещена только деятельность по арбитражному управлению в рамках процедуры банкротства.

Для самозанятых есть еще одно ограничение: они не могут в течение двух лет заключать договоры со своими бывшими работодателями. Поэтому, если собственник ранее был штатным директором или занимал в компании другую должность, стать самозанятым управляющим он сможет только через два года.

Представим, что вознаграждение управляющего составляет 30 тыс. рублей в месяц, то есть его годовой доход равен 360 тыс. рублей.

УСН = 360 000×6% = 21 600 рублей

При этом взносы составят:

В = 40 874 + (360 000 — 300 000) х 1% = 41 474 рублей

Взносы больше налога — платить его не нужно. Но взносы составляют около 11% от годового дохода. Если бы они были меньше налога, заплатить пришлось бы сумму, равную 6% от дохода, — то есть как будто только один налог без взносов. Такое становится возможным, когда доход равен 800 тыс. рублей в год или превышает его.

При доходе в 800 тыс. рублей в год сумма УСН будет равна:

УСН = 800 000×6% = 48 000 рублей

При этом взносы составят:

В = 40 874 + (800 000 — 300 000) х 1% = 45 874 рублей

Налог больше взносов, поэтому после вычета взносов из суммы налога останется 2 126 рублей к уплате. Вместе со взносами они составят сумму в 48 тыс. рублей — такую же, как УСН в 6%.

Таким образом, при годовом доходе ИП от 800 тыс. рублей установится минимальная налоговая нагрузка в 6% и станет такой же, как у самозанятых при любом уровне годового дохода.

А для предприятия, которое выплачивает вознаграждение ИП или самозанятому, сумма выплаты — это расходы. Поэтому компания может снизить налог на прибыль или УСН.

Расчеты с управляющим ИП или самозанятым с вознаграждением в 100 тыс. рублей

Рассмотрим пример для общей налоговой системы.

Чтобы у владельца бизнеса в статусе внешнего управляющего после уплаты налога осталось 100 тыс. рублей, нужно начислить ему 106,4 тыс. рублей вознаграждения. Тогда за вычетом 6% налога (106,4×6% = 6,4 тыс. рублей) у него останется ровно 100 тыс. рублей.

Вся сумма начисленного управляющему вознаграждения (106,4 тыс. рублей) — это расходы компании. Поэтому организация может уменьшить на эту сумму налогооблагаемую прибыль. В итоге налог на прибыль будет равен:

НПР = (200 — 106,4) х 20% = 18,7 тыс. рублей

Общая налоговая нагрузка при выводе средств через управляющего будет более чем в два раза ниже по сравнению с выплатой дивидендов или выдачей зарплаты:

Н = 6,4 + 18,7 = 25,1 тыс. рублей

На развитие в компании останется:

Р = 200 — 100 — 25,1 = 74,9 тыс. рублей

Но налоговики знают эту схему не хуже, чем бизнесмены. При проверке инспекторы будут стремиться доказать, что договор с управляющим фиктивный и на деле имеют место трудовые отношения.

Если им это удастся, то компании придется заплатить за все время действия договора НДФЛ, страховые взносы, а также штрафы и пени. Кроме того, организацию оштрафуют и по п. 4 ст. 5.27 КоАП на сумму до 100 тыс. рублей.

Чтобы обезопасить себя, ответственно подойдите к оформлению документов. Подробно описывайте в договоре и ежемесячных отчетах обязанности управляющего и порядок формирования цены на его услуги.

Как понять, какой вариант вывода денег подходит для вашего бизнеса

Составили для вас сравнительную таблицу. Варианты отсортированы по уменьшению налоговой нагрузки.

Варианты законного вывода прибыли из ООО

- Если собственнику выплачивается зарплата, проблем с проверяющими не будет, но этот способ самый невыгодный с точки зрения налоговой нагрузки. Зато зарплату можно выплачивать каждый месяц и при этом не нужно оформлять никаких документов.

- При получении дивидендов налоговая нагрузка немного ниже, чем при зарплате, и вопросов у налоговиков тоже не возникнет. Но дивиденды можно выдавать не чаще чем раз в квартал, и они требуют соблюдения ряда условий и специального оформления.

- Вывод через управляющего в статусе ИП или самозанятого позволит существенно сэкономить, но у инспекторов, скорее всего, появятся вопросы. Здесь нужно обратить особое внимание на оформление документов.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

На общем собрании акционеров принято решение о начислении дивидендов по акциям. Предприятие применяет общую систему налогообложения. Акционеров 37 человек, все акционеры являются физическими лицами. Перечисления произведены частями: на личный расчетный счет в банке и общей суммой через почту по реестру.

Каков порядок бухгалтерского учета?

Каков порядок заполнения налоговой декларации по налогу на прибыль при выплате дивидендов? Каков порядок перечисления НДФЛ и отражения сумм НДФЛ в отчетности?

По данному вопросу мы придерживаемся следующей позиции:

Направление чистой прибыли на выплату дивидендов в бухгалтерском учете отражается на дату принятия решения о выплате (объявлении) дивидендов. Отражение операций в бухгалтерском учете изложено ниже.

При выплате дивидендов АО должно перечислить в бюджет суммы НДФЛ не позднее одного месяца с даты выплаты денежных средств.

Выплаченные дивиденды, полученные акционерами, отражаются в форме 6-НДФЛ.

У организации появится обязанность заполнить Приложение N 2 при подаче налоговой декларации по налогу на прибыль за 2019 год.

Обоснование позиции:

Бухгалтерский учет

НДФЛ

Дивиденды, полученные физическим лицом от российской организации, признаются объектом налогообложения НДФЛ (далее также - налог) (п. 1 ст. 43, пп. 1 п. 1 ст. 208, ст. 209 НК РФ). Дивиденды в денежной форме считаются полученными налогоплательщиком на день их выплаты, в том числе их перечисления на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ).

Исчисление суммы и уплата НДФЛ в отношении доходов от долевого участия в организации, полученных в виде дивидендов, осуществляются лицом, признаваемым в соответствии с главой 23 НК РФ налоговым агентом*(1), отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по налоговым ставкам, предусмотренным ст. 224 НК РФ (п. 3 ст. 214 НК РФ). При этом исчисление суммы и уплата НДФЛ в отношении доходов, полученных в виде дивидендов по акциям российских организаций, осуществляются в соответствии со ст. 214 НК РФ с учетом положений ст. 226.1 НК РФ (п. 4 ст. 214 НК РФ).

В абзаце пятом п. 7 ст. 226.1 НК РФ сказано, что исчисление и уплата суммы налога в отношении доходов по ценным бумагам производятся налоговым агентом при осуществлении выплат такого дохода в пользу физического лица в порядке, установленном главой 23 НК РФ. При этом под выплатой денежных средств в целях вышеназванной статьи понимаются выплата налоговым агентом наличных денежных средств налогоплательщику или третьему лицу по требованию налогоплательщика, а также перечисление денежных средств на банковский счёт налогоплательщика или на счёт третьего лица по требованию налогоплательщика (абзац третий п. 10 ст. 226.1 НК РФ). Таким образом, при выплате дохода в виде дивидендов сумма подлежащего уплате НДФЛ исчисляется и удерживается налоговым агентом на дату выплаты такого дохода. При перечислении дивидендов почтовым переводом это следует сделать на день осуществления перевода.

При этом удержанная сумма налога подлежит уплате в срок не позднее одного месяца с даты выплаты денежных средств (смотрите дополнительно письма Минфина России от 18.10.2016 N 03-04-06/60891, от 02.02.2015 N 03-04-06/4019, от 23.01.2015 N 03-04-06/1951, от 05.09.2014 N 03-04-06/44588, ФНС России от 06.07.2016 N БС-4-11/12129@).

Таким образом, при выплате дивидендов АО должно перечислить в бюджет суммы налога не позднее одного месяца с даты выплаты денежных средств.

На налоговых агентов возложена обязанность по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее - расчет 6-НДФЛ), форматам и в порядке, которые утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@. При этом расчет 6-НДФЛ заполняется только в отношении той части дивидендов, которую налоговый агент фактически выплатил. Суммы начисленных, но не выплаченных дивидендов в расчете 6-НДФЛ не отражаются*(2).

К сведению:

Справку о доходах по форме 2-НДФЛ в отношении дивидендов заполняют и представляют в ИФНС только общества с ограниченной ответственностью. Акционерные общества и иные лица, признаваемые налоговыми агентами в соответствии со ст. 226.1 НК РФ, сведения о доходах физлиц от операций с ценными бумагами и выплат по ним (купоны, дивиденды по акциям российских организаций) отражают в Приложении N 2 к налоговой декларации по налогу на прибыль (п. 4 ст. 230 НК РФ, письма ФНС России от 26.06.2018 N БС-4-11/12266@, Минфина России от 29.01.2015 N 03-04-07/3263).

Отражение сведений о доходах физлиц по выплате дивидендов по акциям российских эмитентов

Пунктом 4 ст. 230 НК РФ установлено, что лица, признаваемые налоговыми агентами в соответствии со ст. 226.1 НК РФ, представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах, в отношении которых ими был исчислен и удержан НДФЛ, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов по форме, в порядке и сроки, которые установлены ст. 289 НК РФ для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

Для этой цели предназначено приложение N 2 (далее - Справка) "Сведения о доходах физического лица, выплаченных ему налоговым агентом от операций с ценными бумагами, операций с финансовыми инструментами срочных сделок, а также при осуществлении выплат по ценным бумагам российских эмитентов" к налоговой декларации по налогу на прибыль организаций, представляемой за налоговый период (абзац второй п. 1.1, п. 1.8 Порядка заполнения налоговой декларации по налогу на прибыль организаций (далее - Декларация) (утвержден приказом ФНС России от 19.10.2016 N ММВ-7-3/572@)*(2). Аналогичные разъяснения представлены в письме Минфина России от 29.01.2015 N 03-04-07/3263 (доведено до сведения нижестоящих инспекций письмом ФНС России от 02.02.2015 N БС-4-11/1443).

Таким образом, в организации появится обязанность заполнить Приложение N 2 при подаче налоговой декларации по налогу на прибыль за 2019 год*(3).

При этом в отношении организаций, признаваемых налоговыми агентами по НДФЛ, по нашему мнению, обязанность заполнять Подраздел 1.3 Раздела 1 и Лист 03. Декларации Порядком не установлена*(4).

Рекомендуем также ознакомиться с материалами:

- Вопрос: Организация планирует выплату дивидендов. Выплата будет осуществляться как работникам организации, так и акционерам, не являющимся работниками организации. Дивиденды будут выплачиваться в кассу, далее почтовыми переводами в адрес акционеров. Однако заранее ясно, что некоторые переводы вернутся из-за неполучения их адресатами. Как быть с НДФЛ, если дивиденды не получены адресатами? Можно ли не удерживать НДФЛ при выплате доходов в виде дивидендов и не перечислять удержанный налог в бюджет, если высока вероятность того, что дивиденды, отправленные отдельным акционерам почтовым переводом, будут возвращены по причине неполучения их адресатами? (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.);

- Вопрос: По итогам 2016 года собранием акционеров принято решение о выплате дивидендов. Известно, что часть акционеров уже умерли, а их наследники в наследство на акции не вступали. Решение о выплате дивидендов состоялось 16.05.2017, а списки акционеров были утверждены 02.06.2017. Нужно ли перечислять почтовыми переводами причитающиеся умершим акционерам суммы дивидендов на адреса, предоставленные реестродержателем? В какой момент необходимо перечислить НДФЛ в бюджет? (ответ службы Правового консалтинга ГАРАНТ, июнь 2017 г.);

- Вопрос: ОАО начислило дивиденды физическим лицам. Выплата дивидендов в денежной форме осуществляется в безналичном порядке акционерным обществом. ОАО перечислило через почту на адрес физического лица дивиденды, а ввиду смерти получателя дивиденды были возвращены почтовым отделением в ОАО. Наследники не заявляют права на выплачиваемые умершим родственникам дивиденды. АО произвело депонирование не полученных акционерами сумм. Нужно ли включать в денежные средства, перечисленные на депонент, сумму НДФЛ или нет? (ответ службы Правового консалтинга ГАРАНТ, июнь 2017 г.);

- Энциклопедия решений. Дивиденды АО;

- Энциклопедия решений. НДФЛ с доходов от долевого участия в организации (дивидендов);

- Энциклопедия решений. Заполнение 2-НДФЛ при выплате дивидендов;

- Энциклопедия решений. Заполнение 6-НДФЛ при выплате дивидендов;

- Энциклопедия решений. Учет выплаты дивидендов (доходов участникам общества);

- Энциклопедия решений. Порядок и сроки выплаты дивидендов в АО;

- Энциклопедия решений. Порядок выплаты дивидендов АО в денежной форме;

- Вопрос: Участниками акционерного общества, которое начислило дивиденды физическим лицам, являются юридические лица (российские организации) и физические лица (налоговые резиденты РФ). Заполняется ли Раздел В Листа 3 "Реестр - расшифровка сумм дивидендов (процентов)" налоговой декларации по налогу на прибыль организаций, если "Раздел А. Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)" заполняется, так как дивиденды были распределены, начислены юридическим лицам, но выплачены не были до окончания расчетного (отчетного) периода? (ответ службы Правового консалтинга ГАРАНТ, декабрь 2016 г.);

- Вопрос: Организация (АО) в 2018 году выплачивала своим акционерам (учредителям) промежуточные дивиденды, с которых исчисляла, удерживала и перечисляла в бюджет НДФЛ. Соответствующие суммы доходов в виде дивидендов, а также исчисленные суммы НДФЛ организация отражала в расчете по форме 6-НДФЛ, а также в налоговой декларации по налогу на прибыль организаций за 2018 год. Обязана ли организация отражать суммы выплаченных акционерам дивидендов и удержанного с них НДФЛ в справке 2-НДФЛ за 2018 год и представлять в налоговый орган? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.).

30 августа 2019 г.

-------------------------------------------------------------------------

*(1) Так, в соответствии с пп.пп. 3, 4 п. 2 ст. 226.1 НК РФ налоговым агентом при получении доходов при осуществлении выплат по ценным бумагам в целях ст. 226.1 НК РФ признаются:

- российская организация, осуществляющая выплату налогоплательщику дохода по ценным бумагам, выпущенным этой организацией, права по которым учитываются в реестре ценных бумаг российской организации на дату, определенную в решении о выплате (об объявлении) дохода по таким ценным бумагам;

- российская организация, осуществляющая выплату налогоплательщику дохода по ценным бумагам, выпущенным этой российской организацией, которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода, на открытом держателем реестра счете неустановленных лиц, лицам, в отношении которых установлено их право на получение такого дохода.

*(2) Сумму НДФЛ, исчисленного при выплате дивидендов, следует указать по строке 040 в общей сумме исчисленного налога и по строке 045 раздела 1 расчета 6-НДФЛ. А по строке 070 будет отражена сумма удержанного налога, в том числе и в отношении выплаченных дивидендов.

В письмах ФНС России от 12.02.2016 N БС-3-11/553@, от 15.03.2016 N БС-4-11/4222@, от 24.05.2016 N БС-4-11/9248 разъяснено следующее:

- строка 100 раздела 2 "Дата фактического получения дохода" заполняется с учетом положений ст. 223 НК РФ (исходя из норм ст. 223 НК РФ, если дивиденды выплачиваются в денежной форме, то датой фактического получения дохода является день выплаты дивидендов (пп. 1 п. 1 ст. 223 НК РФ));

- строка 110 раздела 2 "Дата удержания налога" заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, а согласно п. 7 ст. 226.1 НК РФ исчисление и уплата суммы налога также производятся при осуществлении выплат такого дохода);

- строка 120 раздела 2 "Срок перечисления налога" заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода, а согласно п. 9 ст. 226.1 НК РФ акционерные общества при выплате дивидендов должны перечислять в бюджет удержанный НДФЛ не позднее одного месяца с даты выплаты дивидендов).

Из разъяснений представителей ФНС России следует, что в разделе 2 по строкам 130 и 140 отражаются данные при непосредственной выплате дохода (письма ФНС России от 18.03.2016 N БС-4-11/4538@, от 15.03.2016 N БС-4-11/4222@, от 25.02.2016 N БС-4-11/3058@, от 12.02.2016 N БС-3-11/553@).

*(3) Заполнять Приложение N 2 к Декларации за первый квартал, девять месяцев, представляемых в упрощенной форме (п. 2 ст. 289 НК РФ), в рассматриваемой ситуации не требуется.

*(4) Вместе с тем неоднозначность формулировок п. 1.7 Порядка может дать основания налоговым органам ожидать представления АО Подраздела 1.3 Раздела 1 и Раздела А Листа 03 в составе налоговой декларации (смотрите, например, Вопрос: Акционерное общество, применяющее общую систему налогообложения, выплачивает дивиденды своим акционерам (акционеры - только физические лица Российской Федерации). При выплате дивидендов удерживается НДФЛ 13%. Нужно ли заполнять подраздел 1,3 раздела 1 налоговой декларации или достаточно заполнения листа 03 раздела А? (ответ службы Правового консалтинга ГАРАНТ, июнь 2018 г.)).

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

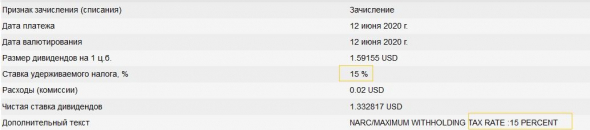

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

- За депозитарные расписки банк-депозитарий взимает дополнительную комиссию за их учет и хранение. Эта сумма не является налогом! Комиссия только уменьшает сумму, с которой вы должны заплатить налог.

- Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать не потребуется.

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компаний

А вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Ближе к концу года предпринимателям, как и другим людям, нужны деньги, чтобы купить подарки и поздравить близких. Владельцы бизнеса задумываются, как вывести дивиденды. Кто-то считает, что получить их несложно — достаточно снять средства со счёта компании. Но если сделать так, можно нарушить закон. В статье рассказываем почему и объясняем, как правильно выплачивать дивиденды в 2021 году.

Почему нельзя просто снять дивиденды со счёта

Имущество юридического лица, включая деньги на расчётном счёте, принадлежит самой компании, а не её участникам. Чтобы распорядиться накопленными средствами, нужно законное основание. Это письменное решение владельцев ООО.

Если в компании один участник, он также не имеет права просто перечислить дивиденды на свой счёт. Сначала владелец бизнеса должен письменно оформить решение.

Принимать решение о распределении прибыли можно раз в:

Какой из этих вариантов выбрать, решают участники ООО и прописывают это в уставе компании. Если в учредительном документе предусмотрено, что дивиденды можно платить раз в год, а участники хотят получать деньги чаще, сначала нужно изменить устав.

Непростая ситуация. Формально закон не запрещает распределять прибыль компании чаще, но на практике не исключены проблемы с налоговой. Она может счесть выплаты не дивидендами, а другим доходом. Например, если делать это раз в месяц, ФНС решит, что организация перечисляет зарплату участнику — физическому лицу, и потребует заплатить ещё и страховые взносы.

Правила о распределении прибыли — в законе об ООО.

Как рассчитать размер выплат

Дивиденды выплачиваются не с дохода компании, а только с чистой прибыли, то есть денег, которые остаются после уплаты налогов.

С июля по сентябрь ООО заработало 1 млн рублей. Из этой суммы компания выплатила зарплаты сотрудникам, арендную плату и совершила другие платежи на 500 тыс. рублей. С оставшейся прибыли юрлицо рассчитало налог 20%. В итоге чистая прибыль получилась 400 тыс. рублей. Её и можно распределять как дивиденды.

Чтобы определить размер чистой прибыли, нужно составить бухгалтерскую отчётность за период выплаты.

Если дивиденды выплачиваются раз в год, для расчётов используется годовая бухгалтерская отчётность. Компания сдаёт её в налоговую. С 1 марта до 30 апреля участники ООО собираются, чтобы утвердить этот документ и решить, как поступить с дивидендами.

Если прибыль распределяется раз в квартал или полгода, нужно составить промежуточную бухгалтерскую отчётность. В налоговую она не сдаётся.

Бывают ситуации, когда компания не вправе распределять и выплачивать дивиденды. Например, если:

- чистые активы меньше уставного капитала и резервного фонда или станут такими после того, как ООО перечислит дивиденды;

- у компании есть признаки банкротства. Иначе получится, что участники поделят прибыль, а на обязательства перед деловыми партнёрами не хватит;

- учредители оплатили не весь уставный капитал;

- ООО не передало участнику его долю, например, когда он вышел из компании.

Чистые активы — это разница между активами компании и её обязательствами.

Ограничения на дивиденды — в ст. 29 закона об ООО.

Распределение дивидендов — это не обязанность. Полученную прибыль можно оставить в бизнесе. Нужно, чтобы за такое решение проголосовало простое большинство владельцев компании, например, трое из пяти. В уставе можно прописать и другие правила — чтобы участвовали три четверти, две трети или иное количество голосов.

На практике случается, что решение о дивидендах приходится принимать не большинством, а только единогласно. Такое бывает, когда в компании 2 участника и у каждого по 50% уставного капитала. Если один будет против, большинства не получится и деньги не распределить.

Непростая ситуация. Почти весь год дела шли хорошо, у компании росла прибыль, из неё владельцы бизнеса получали дивиденды. В последнем квартале организация оказалась в убытке, и по итогам финансового года чистая прибыль стала меньше уставного капитала. Будет ли считаться, что прибыль распределили незаконно? Налоговая и Минфин считают, что нет — выплаченные дивиденды не нужно возвращать или переквалифицировать.

Сколько получит участник ООО

Если учредитель один, вся распределяемая прибыль принадлежит ему. Если владельцев бизнеса несколько, сумма делится пропорционально долям в уставном капитале. Например, у одного участника 10%, а у другого — 90%. Они распределяют прибыль в 400 тыс. рублей. Тогда первому полагается 40 тыс., а второму — 360 тыс.

Непростая ситуация. Участники вправе договориться, что дивиденды будут непропорциональны долям. Например, два приятеля создали бизнес, у каждого по 50%. Но один из них управляет проектом, а другой только предоставляет оборудование в аренду. Участники решили, что первый заслуживает 70% прибыли, а второй получит 30%. По закону об ООО это разрешается, если прописано в уставе.

Но по Налоговому кодексу такое распределение не считается дивидендами, и это отразится на размере налогов, которые надо перечислить с этого дохода. Платить в бюджет придётся по обычным ставкам. Для некоторых участников это выйдет дороже.

Как оформить документы о выплате дивидендов

Чтобы договориться о дивидендах, собственники компании проводят собрание и голосуют. Принять решение можно и дистанционно, это называется заочное голосование. На практике часто участники согласовывают позицию неформально, а потом поручают юристу или бухгалтеру составить протокол. Это возможно, если по уставу компании не требуется, чтобы собрание проводилось с участием нотариуса.

В протоколе о выплатах нужно указать:

- период, за который распределяется прибыль;

- сумму;

- срок, в течение которого ООО должно перевести дивиденды;

- форму платежа. Дивиденды можно выдать не только деньгами, но и другим имуществом: продукцией компании, оборудованием или техникой.

По закону протокол подписывают председатель собрания и секретарь. Другие правила оформления этого документа содержатся в уставе. Например, может быть предусмотрено, что протокол подписывают все участники, которые принимали решение.

Скачайте образцы документов для выплаты дивидендов:

Как выплатить дивиденды учредителю ООО и когда

Деньги нужно перечислить на расчётный счёт участника. Сложнее выдавать дивиденды наличными. Это не может быть выручка из кассы — деньги нужно предварительно снять со счёта компании. Кроме того, нельзя выдавать наличными крупные суммы участникам — юридическим лицам.

Нужно уложиться в срок выплаты, который указан в уставе или решении владельцев бизнеса. По закону он не может быть больше 60 дней с даты протокола. Выплатить дивиденды позже разрешается, только если участник в письменном заявлении попросил сделать так — например, перечислить средства не разом, а по индивидуальному графику в течение нескольких месяцев.

Кто платит налоги за дивиденды

С дивидендов необходимо заплатить налоги. Но делают это не участники компании, которые получили деньги, а само ООО. Оно должно удержать и перечислить налог. Это происходит на следующий день после выплаты дивидендов, и потом организация отчитывается перед ФНС.

С дивидендов удерживается:

- НДФЛ 13%, если участник — гражданин России. С суммы, которая превышает 5 млн рублей, налог больше — 15%;

- НДФЛ 15% — с физического лица — нерезидента;

- налог на прибыль 13%, если получатель — российская компания, которая владеет некрупной долей в бизнесе меньше года;

- налог на прибыль 15%, если организация иностранная.

Налог на дивиденды не платится за российскую компанию, если её доля в уставном капитале не меньше 50% и она принадлежит участнику дольше года.

Например, у ООО два владельца:

- гражданин России с долей 10%;

- российское юридическое лицо с долей 90%, которое является участником компании уже 2 года.

Они распределяют прибыль в 400 тыс. рублей. Первому положены дивиденды в размере 40 тыс. рублей. После налогообложения он получит 34 800 рублей, а 5 200 рублей поступят в бюджет. Второму нужно выплатить 360 тыс. рублей. Он получит эту сумму без удержаний.

Читайте также: