Как получить налоговый вычет при покупке квартиры в 2006 году

Обновлено: 28.04.2024

Имущественный налоговый вычет уменьшает сумму уплаты налога на доходы физических лиц. Правом на него обладают налогоплательщики при строительстве или покупке на территории РФ жилого дома, квартиры или комнаты, а также при долевом (частичном) владении.

Согласно статье 220 Налогового Кодекса РФ, любой официально трудоустроенный гражданин, исправно выплачивающий налоги, имеет право на имущественный налоговый вычет при улучшении жилищных условий. Другими словами, он может вернуть себе 13% от потраченных средств, но не более 13% от 2 млн руб. при покупке недвижимости и не более 13% от 3 млн руб. при погашении процентов по ипотеке. Например, при стоимости квартиры 2 млн руб. и 8 млн руб. сумма налогового вычета будет одинаковой и составит 260 тыс. руб.

Имущественный налоговый вычет

Возвращать сумму налога можно несколько лет. За каждый год можно вернуть не более 13% от годовой зарплаты.

Если вы не оформили налоговый вычет сразу, можно сделать это в любой момент. Но вернуть налог можно только за последние три года.

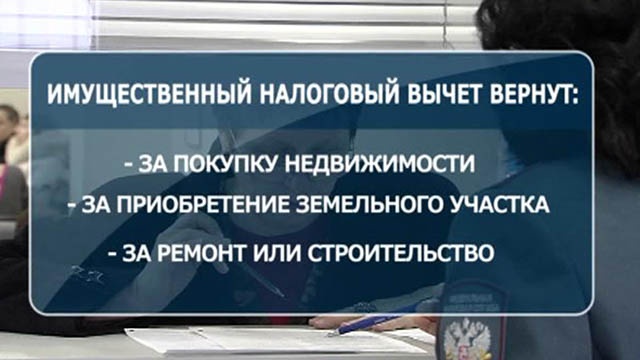

В каких случаях можно получить имущественный налоговый вычет

Вы можете вернуть часть средств, потраченных на:

- покупку квартиры, комнаты, частного дома, земельного участка с домом или для строительства дома;

- строительство частного дома;

- уплату процентов по ипотеке на покупку или строительство жилья и по кредитам на рефинансирование ипотеки;

- отделку и ремонт жилья, если оно было куплено без отделки у застройщика, а также на разработку проектной документации и сметы на проведение работ.

Кто не может претендовать на имущественный налоговый вычет

В категорию граждан, которым не выплачивается имущественный налог, входят следующие лица:

- не имеющие гражданства РФ;

- граждане РФ, находящиеся в стране менее 183 дней в течение последнего года;

- неработающие;

- получающие неофициальную зарплату и не отчисляющие налоги;

- предприниматели;

- осуществляющие сделку с взаимосвязанными лицами (родственниками, связанными подчинением по должностному положению);

- осуществляющие сделку за счет работодателя.

В сделках, проводимых с помощью материнского капитала, сертификата, субсидии, военной ипотеки, налоговому вычету подлежат только суммы, составляющие собственные средства покупателя.

Сколько раз можно получить имущественный налоговый вычет

Если жилье приобреталось в период с 01.01.2001 г. по 31.12.2013 г. , воспользоваться правом на имущественный налоговый вычет можно только один раз. Сумма покупки не имеет значения. (Возможно получить налоговый вычет по ипотечным процентам при покупке нового жилья, если по жилью, приобретенному ранее 01.01.2014 г. был получен только основной вычет). Например, если за квартиру, приобретенную в 2010 г. по стоимости 1 млн руб., получен имущественный налоговый вычет, то по второй сделке с недвижимостью, заключенной в 2015 г., налоговый вычет не положен.

Если сделка состоялась после 01.01.2014 г. , воспользоваться правом на вычет можно несколько раз, главное, чтобы сумма возврата не превышала 260 тыс. руб. (13% от 2 млн руб.). Например, в течение 2014 и 2015 гг. была приобретена недвижимость стоимостью 1 млн руб. и 1.5 млн руб. По итогам двух сделок собственник может оформить налоговый вычет на 2 млн руб.

Как получить имущественный налоговый вычет

Чтобы оформить налоговый вычет на покупку недвижимости, следует предоставить в налоговую инспекцию для проверки следующие документы:

- паспорт;

- форму 2-НДФЛ;

- декларацию 3-НДФЛ;

- заверенную копию договора купли-продажи или долевого участия;

- платежную документацию, подтверждающую факт оплаты;

- заверенную копию свидетельства о госрегистрации права собственности;

- заверенную копию акта приема-передачи жилья.

Если жилье приобреталось при помощи ипотеки, для оформления имущественного налогового вычета дополнительно потребуются:

- заверенная копия кредитного договора с банком;

- справка об удержанных процентах за год.

Проверка документов на налоговый вычет может проводиться не более трех месяцев. По итогам в течение 10 дней вам будет направлено письменное уведомление. В случае положительного результата деньги будут переведены через месяц.

Налоговый вычет можно получить не только через налоговую инспекцию, но и через работодателя. В этом случае после получения положительного решения от налоговой инспекции следует подать заявление в бухгалтерию своего предприятия. После этого налог из вашей зарплаты удерживаться не будет — до конца календарного года или до исчерпания налогового вычета.

При покупке квартиры можно вернуть часть потраченных средств в виде налогового вычета. Дополнительный вычет доступен для покупателей ипотечной недвижимости. Правом на налоговый вычет обладают и продавцы недвижимости. Они могут уменьшить налогооблагаемую базу на 1 млн руб. Но о таких возможностях знают далеко не все владельцы недвижимости.

Вместе с экспертами разбираемся, в чем разница между этими вычетами, сколько раз ими можно воспользоваться и какую сумму они позволяют сэкономить.

Налоговый вычет при покупке жилья

1. Основной вычет

При покупке жилья собственник вправе воспользоваться налоговым вычетом. Для этого нужно быть налоговым резидентом страны и платить налог на доходы по ставке 13% (обычно удерживается из зарплаты). Если собственник квартиры не работает или платит налоги как индивидуальный предприниматель по упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

Максимально возможная сумма для расчета имущественного вычета при покупке составляет 2 млн руб., от нее отсчитываются 13%. Таким образом, покупатель может вернуть до 260 тыс. руб. (или 13% от 2 млн руб.). Даже если квартира стоит 10 млн или 100 млн руб., все равно максимально можно будет вернуть 260 тыс. руб.

Если квартира покупалась с помощью материнского капитала, то из основной суммы покупки вычитается размер субсидии и от остатка считается вычет. Например, квартира стоила 2 млн руб., из них 500 тыс. руб. — маткапитал. Налоговый вычет исчисляется от 1,5 млн руб. и будет равен 195 тыс. руб.

Комментарий эксперта

— При приобретении жилья в долевую собственность каждый собственник вправе получить имущественный налоговый вычет в соответствии с размером его затрат на приобретение недвижимого имущества, но не более 2 млн руб. на каждого. Например, если квартира приобретена за 6 млн руб. в долевую собственность супругов по 1⁄2 доли, то налоговый вычет каждого составит 260 тыс. руб. Если доли распределены в иных пропорциях, например 20% на 80%, то вычет первого составит 156 тыс. руб., а второго — 260 тыс. руб.

2. За проценты по ипотеке

Если квартира покупалась в ипотеку, то, помимо основного вычета, можно получить еще вычет за уплаченные по кредиту проценты. В расчет берутся все реально погашенные проценты. Но и здесь есть лимит — не более 3 млн руб. Сумма налогового вычета по процентам рассчитывается по аналогии с имущественным вычетом — это 13% от базы (выплаченных процентов). Таким образом, максимальная сумма к возврату по процентам составляет 390 тыс. руб. (13% от 3 млн руб).

В отличие от основного вычета, воспользоваться вычетом от уплаты процентов по ипотеке можно только один раз и относительно одного объекта. Это следует учитывать — иногда лучше сохранить налоговую льготу и потратить ее при оформлении другой ипотеки.

Право получения вычета по процентам, как и при основной сумме, возникает после регистрации права собственности. В общей сложности при покупке жилой недвижимости одному человеку можно вернуть до 650 тыс. руб. (с учетом вычета за проценты по ипотеке).

Вычет при продаже жилья

Налоговым вычетом могут воспользоваться и продавцы недвижимости. По закону, если недвижимость находится в собственности меньше минимального срока владения — пяти лет (или трех лет, если недвижимость подарена или получена в наследство), то продавец должен заплатить налог в 13% с продажи недвижимости. При этом он может воспользоваться налоговым вычетом с продажи.

Как рассчитать сумму налога с продажи

Налог по продаже квартиры рассчитывается по формуле: ДОХОД ОТ ПРОДАЖИ КВАРТИРЫ — 1 млн руб. *13% = НДФЛ,

где 1 млн руб. — максимальная база для налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе.

В начале июля президент России Владимир Путин подписал закон, который освобождает граждан в ряде случаев от подачи налоговой декларации 3-НДФЛ после продажи недвижимости. Речь идет о сделках по продаже квартиры, загородного дома или комнаты, доход от которых не превышает 1 млн руб. Продавцы нежилых помещений и гаражей освобождены от подачи декларации и уплаты налога с тех сделок, доходы от которых не превысили 250 тыс. руб. В данном случае благодаря вычету налогооблагаемая база обнуляется и подавать декларацию не нужно.

— Сумма, которую можно вернуть при использовании налогового вычета с продажи квартиры, рассчитывается двумя способами.

Первый вариант

Законом установлена максимальная сумма налогового вычета, на который может быть уменьшен доход при продаже жилого помещения — 1 млн руб. То есть облагаемый по ставке 13% доход, который указывается в налоговой декларации, уменьшается на 1 млн руб. Например, если квартира продается за 10 млн руб., то 13% уплачивается c 9 млн руб.: 10 млн руб. минус 1 млн руб. В данном случае налог составит 1,1 млн руб.

Второй вариант

Вместо получения налогового вычета гражданин может уменьшить полученный от продажи квартиры доход на сумму документально подтвержденных расходов. Простыми словами — это разница между ценой продажи квартиры и ценой ее покупки. Если гражданин купил квартиру за 10 млн руб., а продает за 15 млн руб., то НДФЛ будет уплачиваться с суммы: 15 млн руб. (сумма продажи) — 10 млн руб. (расходы, понесенные на покупку) = 5 млн руб. Ему нужно будет заплатить 650 тыс. руб. Таким образом, при продаже недвижимости есть возможность уменьшить налогооблагаемый доход, исходя из реальной прибыли, и это получается выгоднее.

Жительница Новокузнецка в сентябре 2006 года купила комнату в коммуналке за 650 тысяч рублей. Через два месяца она выкупила вторую комнату за 500 тысяч. Право собственности было оформлено двумя свидетельствами.

Получить вычет при покупке жилья она тогда не могла: в 2006 году вычета на комнаты не было, только на квартиры. Фактически ей принадлежала квартира, но формально — две комнаты.

В 2014 году она получила свидетельство уже на всю квартиру — так можно. Вроде бы ничего не изменилось, но теперь она решила подать документы на вычет и забрать 130 тысяч рублей у государства. Налоговая ей отказала. Свое право на вычет спустя восемь лет после сделки пришлось доказывать в судах.

Почему нельзя было сразу использовать вычет?

В 2006 году у нее в собственности были комнаты, а не квартира. Формально права на вычет у нее не было: в 2006 году по НК еще нельзя было получать вычеты за комнаты. В следующем году уже было можно, но женщине это не помогло: условия и лимиты для налоговых вычетов применяются в той редакции, когда приобреталась недвижимость, а не когда подавалась декларация.

Подать документы на возврат НДФЛ из бюджета удалось только в 2014 году, когда появилось свидетельство на всю квартиру. Но налоговую это не устроило — вычет не дали и НДФЛ не вернули.

Почему налоговая отказала, если все условия соблюдены?

Налоговая решила, что условия не соблюдены. В 2006 году женщина купила два разных объекта — комнаты. Права на вычет у нее быть не могло: на комнаты его тогда не давали. Оплачивала она именно комнаты — так написано в договоре.

В 2014 году она формально стала собственницей квартиры, которая состояла из тех самых комнат. Но эту квартиру она не покупала и расходы на ее приобретение подтвердить не может. Платила же она за комнаты, а за квартиру нет. Значит, вычет при покупке квартиры использовать нельзя: расходов же нет.

В вычете отказали, в жалобе на отказ тоже отказали, а потом были суды. На все ушло два года.

Что сказали суды?

Районный и областной суды 👎

Налоговая рассуждает правильно. В 2006 году покупались комнаты, за них вычет был не положен.

Расходов на покупку квартиры не было: она появилась путем соединения двух комнат в один объект. Оснований для возврата 130 тысяч рублей НДФЛ из бюджета нет.

Женщина купила две комнаты — по сути, это вся квартира. Но пока не было свидетельства на квартиру, оснований для вычета на самом деле не было.

В 2014 году свидетельство появилось. И оно подтвердило, что в 2006 году в собственность покупательницы перешла именно квартира, а не части коммуналки.

Расходы на покупку этого объекта женщина подтверждает. Документы в порядке. Ограничений по срокам использования вычета в налоговом кодексе нет. Хоть и прошло восемь лет, это не лишает ее права вернуть НДФЛ из бюджета.

Купить сразу всю квартиру женщина не могла: комнаты принадлежали разным собственникам и других вариантов оформить сделку не было.

Если в законах есть что-то непонятное, то именно суды должны изучить все обстоятельства и объяснить, как применять нормы в конкретном случае.

Все противоречия в налоговом кодексе трактуются в пользу налогоплательщика. В 2014 году женщина получила документ, который подтвердил, что в 2006 году она фактически купила всю квартиру. Дайте ей вычет и верните налог.

Итог. Решение налоговой и всех судов отменили. Отказ в вычете спустя восемь лет после покупки признали незаконным. Женщина получит свои 130 тысяч рублей.

Разве можно получить вычет через восемь лет?

Вычет при покупке квартиры, комнаты или дома можно получить через сколько угодно лет. В налоговом кодексе нет ограничений по срокам.

Например, сейчас у вас нет официального дохода, вы ИП на упрощенке или находитесь в декретном отпуске. Если вы купите квартиру, то получите право на вычет, но использовать его пока не сможете. Вы же не платите НДФЛ — значит, и возвращать из бюджета вам пока нечего.

Но если через пять или десять лет вы устроитесь на работу по трудовому договору и вам начислят налог на доходы, можно использовать вычет по давней сделке и не платить НДФЛ в бюджет.

А как же трехлетний срок?

Трехлетнее ограничение действует не на использование вычета, а на возврат НДФЛ . Государство вернет налог только за три года до подачи декларации. Конечно, при условии, что право на вычет возникло не позже.

Разберем на примерах.

Вычет спустя годы. Например, в 2010 году вы купили квартиру, а про вычет не знали или забыли. Все это время вы платили НДФЛ в бюджет. Потом опомнились и в 2018 году решили подать декларацию. Хотя право на вычет возникло у вас в 2010 году, налог вам вернут только за 2015, 2016 и 2017 год.

Остаток вычета вы сможете перенести на следующие годы и использовать его до конца. Но вернуть НДФЛ за период с 2010 до 2015 нельзя — так работает ограничение по сроку.

Получили налогооблагаемый доход. У вас нет официальной зарплаты и в ближайшее время не будет. Квартиру когда-то купили, но вычет использовать не можете. И вот вы отсудили у застройщика неустойку за задержку сдачи дома. После покупки квартиры прошло пять лет, вам заплатили 300 тысяч рублей, и теперь вы должны начислить с этой суммы НДФЛ по ставке 13%. Платить налог вам не хочется, потому что неустойку вы уже потратили на ремонт.

Вспоминаете про свое право на вычет при покупке квартиры, заявляете его по давней сделке и ничего не платите в бюджет.

Проценты по ипотеке. Кроме покупки квартиры можно получить вычет по уплаченным банку процентам. Вычет можно заявить только в сумме фактических расходов. Каждый год набегает какая-то сумма процентов, и многие ждут, пока накопится больше, чтобы сразу вернуть много денег. Ждут-ждут пять лет и подают декларацию за все время. А за все время вернуть налог нельзя. Тут уже работает трехлетний срок — НДФЛ вернут только за три года.

На сумму вычета это не повлияет — он будет равен всем уплаченным процентам за все время ипотеки, хоть за десять лет. Но вернуть налог можно только за три года, а остаток перенесете на будущее.

Еще раз: трехлетнее ограничение по сроку действует не для права на вычет, а для возврата уже уплаченного НДФЛ из бюджета.

Если купить долю в квартире, а через несколько лет выкупить остаток, можно заявить вычет на всю квартиру целиком?

Да, можно. И это будет очень грамотное решение. Особенно если долю вы купили, когда лимит был меньше (до 2008 года) или его остаток нельзя было переносить на другие объекты (до 2014 года).

Если вы раньше не использовали право на вычет и докупили часть квартиры, можно заявить всю сумму расходов и получить больше денег из бюджета.

Как оформить вычет при покупке квартиры, чтобы забрать максимум?

Скоро мы опубликуем подробный разбор с нюансами и советами на эту тему. Подпишитесь, чтобы ничего не пропустить.

И напоследок совет по мотивам этой истории. Если налоговая инспекция отказывает вам в вычете, а вы уверены, что это незаконно, обжалуйте отказ сначала в УФНС , а потом идите в суд. Видите, как бывает: люди идут, добиваются справедливости и получают много денег. Это не выдумка и не предположения эксперта, а реальная история обычного человека.

Ирина Бондарь* в 2006 году купила у двух разных собственников две комнаты в двухкомнатной коммунальной квартире и зарегистрировала право собственности на них. А в 2014 году Бондарь зарегистрировала право собственности на всю квартиру как единый объект. Когда в 2015 году она обратилась в ФНС с целью получить имущественный налоговый вычет в связи с расходами на приобретение этой квартиры, налоговая провела камеральную проверку и отказала в выплате. Причиной отказа явилось то, что фактические расходы на приобретение двух отдельных комнат в квартире Бондарь понесла в 2006 году. Жалоба Бондарь в налоговую результатов не принесла. Тогда налогоплательщица обратилась в суд с административным иском об отмене решения ФНС.

Тогда истица обратилась в ВС. Тот согласился с нижестоящими судами, что налоговый вычет на комнату действительно стало можно получить только с 1 января 2007 года. Однако ВС обратил внимание на следующее: с момента регистрации комнат в 2006 году Бондарь стала единственной собственницей всех помещений спорной квартиры, следовательно, уже тогда имела право на получение налогового вычета на квартиру. Срок обращения за имущественным налоговым вычетом не ограничен. Судебная коллегия также решила, что к возникшим правоотношениям нужно применять п. 7 ст. 3 НК о толковании всех неустранимых сомнений, противоречий и неясностей актов законодательства в пользу налогоплательщика, а также п. 1 ст. 11 НК о том, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК, применяются в том значении, в каком они используются в этих отраслях. Поскольку в ст. 220 НК речь идёт о предоставлении налогового вычета при покупке объектов недвижимости именно в целях удовлетворения потребности в жилье, при толковании указанной статьи нужно учитывать положения ЖК. Согласно ЖК, квартиры относятся к жилым помещения, а комнаты – к части жилого дома или квартиры, предназначенной для непосредственного проживания. Поскольку право собственности на все жилые помещения в квартире возникло у Бондарь в 2006 году, следовательно, она приобрела всю квартиру. Поэтому ВС отменил решения нижестоящих судов и принял новое, которым удовлетворил требований заявительницы и признал незаконным решение ФНС (№ 81-КГ17-24).

ИСТЕЦ: Ирина Бондарь*

ОТВЕТЧИК: ФНС по Центральному району г. Новокузнецка Кемеровской области

СУД: Верховный суд РФ

ДЕТАЛИ ДЕЛА: Истец хочет получить имущественный налоговый вычет в связи с расходами на приобретение квартиры

РЕШЕНИЕ: Требования истца удовлетворены.

"Определение очень качественное. ВС этим актом задал правильный вектор для всей судебной системы, сформулировав три важных гуманных принципа. Первый: задача судебной власти – устранение неясностей, выявляемых в процессе применения налоговых норм путём их толкования. Второй: толковать все неустранимые сомнения, противоречия и неясности налогового законодательства нужно в пользу налогоплательщика. Третий: при толковании судам следует не замыкаться в пределах налогового законодательства, а применять понятия и определения из других отраслей права. Если такой подход возобладает во всей судебной системе, то никакая судебная реформа не понадобится", – заявил руководитель аналитического отдела Бюро ПП "Фрейтак и Сыновья" Максим Петров. "ВС в очередной раз напомнил, что срок наступления права на имущественный налоговый вычет в случае покупки квартиры долями у разных физических лиц возникает не в момент регистрации отдельно каждой доли, а в момент регистрации права собственности на всю квартиру. При покупке долей в квартире у нескольких лиц при условии, что вся квартира становится собственностью покупателя, оформление права собственности многоэтапное. Сначала оформляется доля, и только потом – право собственности на всю квартиру", – отметил руководитель Налоговой практики ЮК BMS Law Firm Давид Капианидзе. Он также напомнил, что такое исчисление сроков возникает в случае, если квартира в дальнейшем становится собственностью одного человека; в случае покупки, например, 1/3 доли в квартире срок будет исчисляться с момента оформления 1/3 доли.

Читайте также:

- Какие из указанных налогов уменьшают неравенство в благосостоянии

- С какого возраста может налагаться штраф за нарушение правил дорожного движения

- Пункт 2 статьи 339 налогового кодекса республики беларусь

- Как поставить авто на учет в другом регионе для снижения налога

- Транспортный налог ветеран боевых действий белгородская