Как платить налог с дивидендов по акциям сша

Обновлено: 14.05.2024

После запуска Московской биржей торгов иностранными ценными бумагами спрос на такие инвестиции резко вырос. По итогам финансового года отечественные инвесторы могут оказаться в долгах уже перед российским государством. Чаще всего обязанность декларировать полученные доходы после зачисления дивидендов или из–за роста курса доллара США ложится на плечи инвестора. При отсутствии должной внимательности можно потерять до 30% своего дохода, который пойдёт в бюджеты западных стран.

Опрошенные "ДП" брокеры, предоставляющие возможность приобретать бумаги иностранных эмитентов, не считают обязанность подавать декларацию фактором, который может отпугивать от совершения сделок.

"Инвесторы готовы к существующим налоговым требованиям, и их не останавливает необходимость самостоятельно отчитываться по налогам: опыт подачи налоговых деклараций по ИИС и получению различных налоговых льгот уже накоплен", — отмечает Татьяна Долоцкая, руководитель службы клиентской поддержки "КИТ Финанс Брокер".

"Частный инвестор для заключения сделок на иностранных биржах должен иметь статус квалифицированного инвестора, если его нет, то можно инвестировать через российские торговые площадки", — разъясняет Игорь Пимонов, руководитель департамента интернет–брокера "БКС Мир инвестиций". На текущий момент Санкт–Петербургская биржа (СПБ) даёт возможность купить более 1400 ценных бумаг иностранных эмитентов (акции, облигации, депозитарные расписки) американских и германских компаний. Расчёты по таким сделкам проходят в долларах США и евро соответственно. На Московской бирже торгуется порядка 40 ценных бумаг американских эмитентов, расчёты осуществляются в рублях.

Отчитаться по дивидендам

На СПБ количество уникальных счетов физлиц в октябре возросло с 3,97 млн до 4,38 млн. Доля ценных бумаг, входящих в американский индекс S&P 500, в общем объёме торгов превысила 61% ($10,56 млрд). На Московской бирже количество счетов за октябрь текущего года выросло на 736 тыс., до 7,5 млн. Месячный оборот сделок с акциями, депозитарными расписками и паями составил 1,7 трлн рублей. Как уточнили на бирже, из них на иностранные бумаги пришлось порядка 9,5 млрд рублей, из которых доля инвесторов–физлиц составила порядка 43%.

Налог удерживает и перечисляет в фискальные органы США депозитарий, имеющий статус налогового агента (квалифицированный посредник — QI). Российскому брокеру получать этот статус не нужно, так как любая из российских бирж, на которых торгуются американские акции, обязана получить его для своего депозитария. Если сделка заключена на Московской бирже, налоговым агентом выступает НРД (Национальный расчетный депозитарий), если на СПБ — то БЭБ (БэстЭффортс Банк).

Инвестор может рассчитывать на налоговую льготу по дивидендным доходам, так как между РФ и США подписано соглашение об избежании двойного налогообложения. Для этого нужно раз в 3 года предоставлять QI форму W–8 BEN. На биржи её передаёт брокер. Если налоговый агент проверил и принял данную форму, то все последующие доходы от американских эмитентов для гражданина РФ будут облагаться по ставке 10%.

Московская биржа передаёт черновик налоговой анкеты через сайт "Госуслуги", на подтверждение данных отводится 7 дней (биржа взимает комиссию за предоставление формы W–8 BEN, в отличие от СПБ).

Отечественный гражданин, получающий доходы по льготной ставке, по окончании налогового периода обязан задекларировать данные доходы в российской налоговой и заплатить оставшиеся 3% разницы. Для подачи налоговой декларации потребуется справка по форме 1042s, где содержится информация обо всех выплатах американских эмитентов. Справку готовит депозитарий и передает её через брокеров.

"Дивиденды по акциям эмитентов не из США приходят за вычетом налогов, если в стране эмитента это предусмотрено, — отмечает Михаил Дорофеев, председатель правления КПК “Обновление”. — Ставки налога могут быть различны и зависят от конкретной страны, в Германии, например, она может составить до 26,4%".

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Как же притягательны для россиян акции Apple, Facebook и других иностранных компаний! Мечта о доходе в валюте заставляет инвесторов активнее изучать вопрос покупки зарубежных бумаг. Но некоторые останавливаются в самом начале пути. Их пугает вопрос налогообложения. Предлагаю в нем разобраться, чтобы развеять неуверенность и страхи.

Я бы разделила изучение на две части: первая – что такое форма W-8BEN и как она может помочь российскому инвестору, вторая – как самому заполнить налоговую декларацию и заплатить налог в бюджет. Сегодня познакомимся с первой частью.

Что такое и зачем надо подписывать российскому инвестору

Форма W-8BEN – это документ, который служит подтверждением, что инвестор не является налоговым резидентом США. Она позволяет воспользоваться налоговыми льготами и платить меньше, чем без подписания документа.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Разберем более подробно:

-

, которые выплачивают компании США своим акционерам, облагаются по американскому законодательству налогом в 30 %;

- именно столько заплатит российский инвестор при их получении, если не воспользуется налоговыми льготами;

- в то же время российское налоговое законодательство обязывает инвестора тоже заплатить налог с доходов, полученных в том числе и из иностранного источника: 13 % с налоговой базы до 5 млн руб. и 15 % с базы, превышающей 5 млн руб.;

- возникает двойное налогообложение;

- чтобы его избежать, между США и РФ подписано соглашение, согласно которому нерезидент США платит этой стране только 10 %, а оставшиеся 3 % вносит в России;

- чтобы получить право на снижение налога с 30 до 10 %, надо подписать специальный документ W-8BEN, который бы подтвердил статус нерезидента США.

На брокерский счет дивиденды поступают уже очищенными от налога: за минусом 30 %, если форма не подписана, и 10 %, если подписана. Это принципиальный момент для самостоятельного расчета НДФЛ, о котором речь пойдет чуть ниже.

Важно! Документ, о котором мы сегодня говорим, применяется только к ценным бумагам США. Если вы покупаете акции, например, европейских или азиатских стран, то W-8BEN уже не работает. В этом случае надо смотреть, какие налоги с дивидендов берутся в конкретной стране и действует ли соглашение об избежании двойного налогообложения с Россией.

Подписать документ рекомендую тем инвесторам, кто покупает ценные бумаги на Московской и Санкт-Петербургской биржах, имеет статус квалифицированного инвестора и торгует бумагами в США напрямую, а также тем, кто открыл счета у зарубежных брокеров и получил выход на американские биржи.

Порядок оформления

Документ оформляется на физическое лицо и действует на все открытые у брокера счета: простой брокерский счет и ИИС. Если у вас открыты счета у нескольких брокеров, то документ необходимо оформить у каждого из них. Срок действия – полные 3 календарных года. Например, мне одобрили 22.06.2021, после 31.12.2024 мне придется заново подписывать бумагу и отправлять на одобрение.

Оформление проходит через брокера, у которого открыт счет (или счета). Самостоятельно отправлять документ в США, налоговый орган или еще куда-то не надо.

Порядок примерно одинаковый у всех брокеров. Я покажу на примере ВТБ, где у меня открыты счета, как подписать W-8BEN.

Шаг 1. Отправляем в личном кабинете запрос на получение документа. Все данные подтягиваются автоматически, мне пришлось только ввести свой ИНН.

На электронную почту через минуту пришла заполненная форма.

Шаг 2. Необходимо распечатать, подписать и отсканировать подписанную форму в формате PDF. Качество скана должно соответствовать следующим требованиям: изображение цветное или черно-белое, четкое, резкое, в фокусе, информация легко читается.

Шаг 3. Готовый документ отправляем брокеру через личный кабинет. В ВТБ для этого есть специальная вкладка.

Далее брокер отправляет форму на обработку в депозитарий Санкт-Петербургской биржи, который занимается учетом и хранением ценных бумаг. Когда ее рассмотрят, придет уведомление. Если документ будет принят, американская налоговая начнет автоматически удерживать только 10 % с дивидендов по акциям США.

Важно! Форма должна быть утверждена до даты отсечки, т. е. до завершения формирования реестра акционеров, которые могут рассчитывать на дивиденды. Если дивиденды поступили до утверждения формы, то будет удержан налог в размере 30 %. Его нельзя будет вернуть, поэтому оформите все заранее. То же самое касается и момента переподписания после истечения 3-летнего срока.

Как рассчитать НДФЛ с иностранных ценных бумаг

Российский брокер не является налоговым агентом по налогу на доходы с дивидендов акций иностранных компаний, даже если они торгуются на Московской и Санкт-Петербургской биржах.

Сейчас активно идут разговоры, что это собираются изменить, но пока решение не принято. Это означает, что инвестор должен самостоятельно отчитаться перед налоговой инспекцией о полученных доходах и перечислить НДФЛ в бюджет РФ.

НДФЛ рассчитывается следующим образом:

- Дивиденды приходят на счет очищенными от налога на доходы в пользу источника выплат, т. е. США. Если W-8BEN подписана, то за минусом 10 %, если нет – 30 %.

- В России с 01.01.2021 действуют две налоговые ставки на доходы: 13 %, если доход менее 5 млн руб., и 15 %, если сумма больше 5 млн руб.

- Если США вычли 30 % с дивидендов, в России платить не надо.

- Если США вычли 10 %, то необходимо доплатить 3 или 5 % с суммы начисленных дивидендов, но не от очищенной от налога, а первоначальной.

Например, вы купили акцию компании ABC за 100 $. Дивиденды по ней назначили в размере 10 $. Вы заранее подписали W-8BEN, поэтому на ваш брокерский счет придут только 9 $ (за минусом 10 %). Вы должны в российский бюджет перечислить недостающие 3 % с 10 $. Но все платежи в России осуществляются в рублях, поэтому и налог должен быть перечислен в рублях. Для этого сумма дивидендов в 10 $ переводится по курсу на день поступления в рубли, далее от нее отсчитываются 3 %.

Важно! Независимо от того, подписывали вы форму или нет и в каком размере с вас был удержан налог в пользу США, вы обязаны подать декларацию о доходах 3-НДФЛ. Если в бюджет Америки ушли 30 %, то российскому бюджету вы ничего не должны, но задекларировать дивиденды нужно. Если с вас удержан налог в 10 %, то после подачи декларации надо доплатить 3 или 5 % в России.

Когда W-8BEN не поможет

Рассмотрим ситуации, когда вам нет необходимости подписывать W-8BEN:

- Вы не являетесь резидентом РФ. Существует ли соглашение об избежании двойного налогообложения между вашей страной и США, надо узнавать в стране вашего резидентства.

- Вы инвестируете в фонды недвижимости REIT – специальные фонды, которые строят, покупают, управляют различными объектами недвижимости и платят инвесторам щедрые дивиденды (более 90 % от полученных доходов). Но, независимо от наличия W-8BEN, налог составит 30 %. Кстати, если вы инвестируете в REIT через индексный фонд (ETF), то налог будет 10 %.

- Вы инвестируете в MLP. Это компании с особой формой собственности в США в виде партнерства с ограниченной ответственностью. По их дивидендам налог составит 37 % вне зависимости от подписания W-8BEN.

- Вы получили доход не от дивидендов, а от разницы в котировках по сделке купли-продажи (купили дешевле, продали дороже). В этом случае российский брокер является налоговым агентом и сам удержит 13 % НДФЛ. W-8BEN не потребуется.

Заключение

Мы разобрали все, что необходимо знать инвестору о форме W-8BEN. Самое главное – она нужна для оптимизации налогообложения. Для долгосрочного инвестора это очень важно, если он планирует инвестировать на американском рынке.

Процедура подписания простая. Сложности могут возникнуть только при некачественном сканировании или технических сбоях в работе брокера. Если примут решение об автоматическом перечислении налога без участия инвестора, то процесс еще больше упростится. Инвесторы очень ждут реализации этой инициативы. А как быстро вам утвердили документ?

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

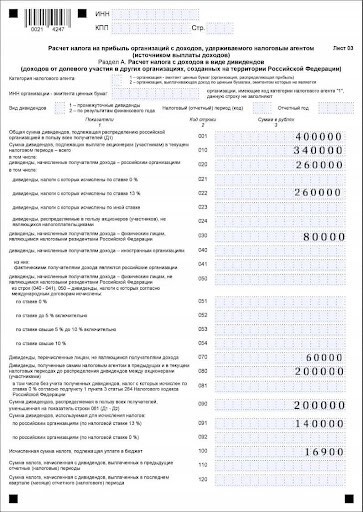

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

Читайте также: