Как перевести деньги с ип на ип без налогов

Обновлено: 04.07.2024

Прошу помочь разобраться. Имею ИП, занимаюсь небольшим делом и так же есть счет в банке. Сейчас хочу закрыть свое ИП и открыть на маму, все договора по работе с поставщиками так же переделываем на нее. По сути - тот же бизнес, только все на нее. Вот остался вопрос с деньгами на расчетном счете. Могу ли я и вправе ли перевести все деньги со своего счета ИП на счет ИП матери, выводить нет смысла, теряем на процентах при снятии. Хотим просто сделать перевод собвенных средств на ее новое ИП. Не будет ли задавать вопросов налоговая. Что это за сомнительная операция и т.д.? Заранее благодарю за помощь.

Ответы на вопрос:

Федеральный закон от 8 августа 2001 г. N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (с изменениями и дополнениями)

Вы все обязательства исполнили?

Просто так ничего перевести нельзя. Конечно будут вопросы, если сумма большая. Так как нужно экономическое обоснование, произведенного перевода для ИФНС.

Не будет ли задавать вопросов налоговая. Что это за сомнительная операция и т.д.? Заранее благодарю за помощь.

Здравствуйте, перевести со счета на счет возможно и никакой сомнительной операции здесь нет, в случае вопросов со стороны налоговой можете так все и объяснить как есть на самом деле.

Похожие вопросы

У банка в котором открыт мой расчетный счёт возникли проблемы, вот вот отберут лицензию. Я перевёл 600000 т. на в другой банк на свой рисчетный счёт. Вопрос, мгогут у меня возникнуть проблемы. Ведь сумма 600000, а наименование платежа, перевод собственных средств.

Можно ли применить ст.159 ГК РФ для обоснования устной договоренности работы по агентскому договору перед налоговой? Чтобы платить налог только с наценки.

Есть ИП на УСН 6%, есть поставщик (по дропшиппингу работает). Т.е. я нахожу клиента, беру деньги, отдаю часть поставщику, он отправляет, прибыль у меня. Переводы с расчетного моего на расчетный счет поставщика. Продажа покупателю от моего ИП. У поставщика я покупаю как обычный человек, на его сайте, только цена ниже. Поставщик не хочет заключать письменный договор.

Здравствуйте, хочу открыть мебельный салон, суть вопроса вот в чем. Есть ли какие нибудь привилегии и материальная помощь на открытие малого бизнеса? Как государство может помочь с этим?

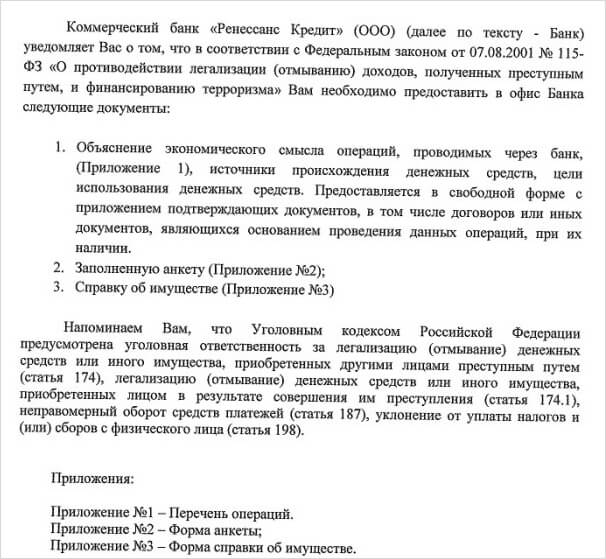

Но договор должен быть грамотно написан дело в том что из банка пришло письмо у нас там открыт расчетный счет я имею ввиду у нашей организации получатель иванов иванииванович получать и в назначение платежа он пополняет свою личную банковскую карту другого банка да он еще является нашим директором и учредителем вот банк просит в целях действующего законадательства предоставит копию договора в рамках которого были осуществленны вышеуказаннные операции а также пояснительное письмо обьясняющее экономический смысл проводимых операций Как быть? И какойдог можно составить и пояснительную подскжите пож.

Прошу помочь разобраться вот в такой ситуации.

Планирую открыть офис типа многофункционального центра. Помощь в оформлении документов: регистрация ИП, ООО, заполнение налоговых деклараций, оформление налоговых вычетов, составление различных договоров и т.п. Какой документ я должен предоставить клиенту? Договор оказания услуг или какой то другой документ?

И кроме этого, планирую принимать платежи в пользу третьих лиц (денежные переводы, оплата связи, интернета и прочего). А вопрос собственно вот в чем. Например продал я авиа-, жд-билет со своей комиссией, или отправил перевод тоже с комиссией. Какой документ мне необходимы для отчета перед клиентами, что его перевод исполнен? Обязательно ли иметь кассовый аппарат для такого бизнеса и надо прикладывать чек?

Заключение договора франшизы для бизнеса

Добрый день! Нужна помощь юриста. Суть вопроса вот в чем: хочу заключить договор на ведение бизнеса по франшизе, фирма, дающая франшизу, выслала договор, хотелось бы, чтобы данный договор почитал юрист и написал свое резюме по этому договору, сможет ли мне кто-то помочь?

Кто и почему может заблокировать расчетный счет ИП, что делать в этой неприятной ситуации: разговаривать с банком, закрывать счет или идти в суд. В статье расскажем, как законно тратить деньги с кэш-картой и не получать нареканий от Росфинмониторинга.

Индивидуальное предпринимательство считается одним из самых легких способов ведения собственного дела в России с точки зрения бухгалтерии и налоговой отчетности. ИП платит налоги, взносы в страховую, а дальше тратит заработанное так, как считает нужным.

Допустим, Сергей и Наталья выплатили зарплату сотрудникам, оплатили поставки продуктов и обслуживание помещения в своем кафе. Они хотят потратить оставшиеся деньги на семейные дела, но для этого необходимо вывести средства с расчетного счета ИП.

Чтобы вывести деньги из оборота, то есть перевести их без взысканий со стороны контролирующих органов, разработан ряд правил. Главное из них – не тратить средства на собственные потребности напрямую с расчетного счета ИП.

Как снять деньги с расчетного счета ИП

Владельцы своего дела могут выводить деньги с расчетного счета (РС) ИП несколькими законными способами.

Способ

Описание

Комиссия

Наличные в банке

Снять деньги с кэш-карты

Кэш-карта привязана к РС, предназначена для снятия денег, оплаты деловых расходов

Перевод на вклад предпринимателя

Деньги перечисляют с расчетного счета ИП на вклад

Условия вклада регламентируют снятие наличных

Перевод на личный счет

Если оба счета открыты в одном учреждении, перечисление можно провести онлайн

Совкомбанк предлагает своим клиентам бесплатно переводить до 200 тысяч рублей между своими счетами

Совет банка

ИП по закону не имеет права платить зарплату себе, даже если он один работает на своем предприятии, поэтому оформить вывод средств без комиссии таким образом не получится. А вот сотрудникам удобно платить зарплату через зарплатные проекты, подключенные к РС, – это уменьшает риски, помогает вести прозрачную отчетность.

На что обратить внимание:

- вывод средств с РС на счет физлица = НДФЛ 13%;

- постоянные необоснованные перечисления с РС на личный = блокировка.

Поздравляем! Поиски идеального предложения для вашего бизнеса окончены. Совкомбанк – это привлекательные условия кредитования для собственников. Рассчитайте кредит для бизнеса онлайн на калькуляторе и убедитесь в будущей выгоде.

Какие суммы можно выводить

Изменения, внесенные в закон о противодействии отмыванию денег, требуют контролировать операции по обналичиванию средств на сумму от 600 тысяч рублей. Банки обязаны сообщать о них в Росфинмониторинг.

Финансовые учреждения по-разному лимитируют вывод наличных. Так, держатель Халвы Business Premium за одну операцию выводит до 600 тысяч рублей, а в месяц – до 1 млн рублей.

Почему банк может заблокировать счет

Блокировка РС – неприятность для предпринимателя, при этом банки обращают внимание на транзакции любого размера, если неясно их назначение или источник. После блокировки узнайте, что привело к такому решению. Полный перечень причин, по которым блокируют РС, представлен в Положении Банка России № 375-П.

Частые причины блокировки средств:

- быстрый вывод/обналичка крупных сумм, которые перевели предпринимателю;

- транши от компаний, не платящих налоги;

- работа с сомнительными контрагентами, компаниями-однодневками;

- интенсивный денежный трафик у только что открытых ИП;

- низкие расходы на зарплату, закупки, аренду при высоком обороте;

- перечисление за сделки, не имеющие экономического смысла;

- коды ОКВЭД, деятельность по которым сложно совместить в одном предприятии;

- объем операций меньше, чем в среднем по отрасли;

- большие транши разбиваются на несколько маленьких, чтобы уйти от контроля.

Средства владельца бизнеса не блокируют сразу: сначала запрашивают подтверждающие документы по подозрительным сделкам. Если клиенты предоставляют убедительное подтверждение законности сделки, то кредитное учреждение возобновит доступ к деньгам. Ведь они тоже заинтересованы в том, чтобы собственники компаний долго и законно сотрудничали с финансовой организацией.

Блокировка счета ИП возможна даже при сделке на 50 тысяч рублей, но если предприниматель подтвердит законность сделки, банк снимет блокировку

Иногда доступ к средствам закрывают для ИП по рекомендации Росфинмониторинга. Для этого есть два основания: подозрение в легализации средств или терроризме. Подозрение в уклонении от налогов возникает, если держатель РС получил и перевел себе (или на третье лицо) более 600 тысяч рублей. После проверки документов Росфинмониторинг откроет доступ к деньгам, если сделки были законными.

Подозрение в экстремизме ведет за собой включение в постоянно обновляемый список, куда вносят данные осужденных и подследственных по статьям УК, связанным с терроризмом, экстремизмом. Росфинмониторинг передает списки кредитным учреждениям, а они закрывают доступ к деньгам лицам, включенным в список, и тем, кто с ними сотрудничает.

Каждый из этих критериев по отдельности не указывает на то, что вы связались с фиктивной компанией.

Сергей и Наталья (из первого примера) обратились к Олегу, чтобы установить онлайн-кассы в кафе. Задача собственников кафе – сохранить документы с указанием сумм оплаты и наименованием услуг, которые оказала им компания Олега. Это поможет обезопасить себя в случае вопросов к сделке.

Что делать, если счет заблокирован

Если РС все-таки заблокировали, не паникуйте. Уведомление о блокировке приходит на электронную почту или по телефону. Для получения полной информации обратитесь в кредитную организацию за разъяснениями.

Далее соберите необходимую отчетность, чтобы подтвердить законность операций, вызвавших сомнение (договоры, чеки, документы, подтверждающие законность поступивших средств). Отдел финансового мониторинга рассматривает подтверждающие документы до пяти дней, потом принимают решение о разблокировке (или нет).

Если РС не разблокировали, получите консультацию у сотрудника отдела финансового мониторинга, как подать заявление, чтобы установить причину временного закрытия. Ответ придет по телефону или в письменном виде: там будет указана причина закрытия.

Укажите в заявлении:

- название банка, вид договора, номер РС;

- требование обслуживающей организации – отказ в проведении операций, запрос документов;

- действие клиента – предоставление документов;

- как отреагировала кредитная организация (дальнейшая блокировка, разъяснительное письмо);

- на какую помощь рассчитываете от Центробанка (разблокировка, объяснение).

Приложите копии бумаг, которые вы предоставляли ранее. Центробанк может принять положительное решение или отказаться вмешиваться в решение первого уровня. Срок рассмотрения заявления – 30 дней.

Если результата нет – обратитесь в арбитражный суд по месту работы банка или указанный в договоре. Основой для подачи заявления послужит заявка в Центробанк, но лучше обратиться к профессиональному юристу.

Список документов для подачи в суд

- Учредительные документы

- Договоры и документы по закрытию сделок

- Выписка из налоговой, страховой, платежные документы, договор аренды, квитанции от коммунальных служб

- Официальное уведомление с информацией о получении бумаг

- Разъяснительное письмо с указанием причин о приостановке обслуживания РС

На судебном заседании банк разъяснит, почему произошла блокировка, каковы основания полагать действия клиента незаконными. Если решение будет в пользу клиента, то РС откроют, возместят убытки, выплатят проценты за использование чужих средств.

Если вы перепробовали все доступные способы, а результата нет, то остается закрытие счета. После написания заявления банк расторгает договор и в течение 7 дней выдает деньги.

Рисков здесь несколько:

- повышенная комиссия (до 30% от суммы);

- невозможность открыть РС в другом месте;

- попадание в негласный черный список из-за подозрений в отмывании денег.

Надежные финансовые компании хотят избежать штрафов и более серьезных санкций от Росфинмониторинга за работу с сомнительными клиентами.

Почему нельзя обналичивать средства переводом другим юрлицам

Любой перевод денег индивидуального предпринимателя юрлицу внимательно отслеживается, потому что сами банки не хотят попасть под санкции. Перечисление на юрлицо вызывает подозрения в обнале, если контрагенты переводят большие суммы, а предприниматель быстро перенаправляет их третьим лицам. У финансовой организации возникает закономерный вопрос: в чем экономический смысл транзакции?

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Хочу начать работать с дизайнером по договору услуг, дизайнер — физлицо. Я могу платить ему со счета ИП и как потом отчитаться перед налоговой?

Помогает разобраться Кирилл Гашников, он отвечает за бухучет клиентов Модульбанка. Записалa Светлана Дучак, редактор.

Отвечаем: платить со счета ИП можно, но есть нюансы

Платить исполнителю со счета ИП — законно, и никаких нарушений здесь нет. Но, чтобы и дальше всё было по закону, вам понадобится:

- подписать договор с исполнителем;

- получить от исполнителя сканы паспорта, СНИЛС и ИНН;

- перевести деньги;

- заплатить налоги и взносы с перевода;

- отчитаться перед налоговой, Пенсионным фондом и фондом Медицинского страхования.

Чем отличается договор услуг от трудового и как не получить штраф

От физлица: паспорт, ИНН и СНИЛС

Итак, вы готовы перевести гонорар исполнителю. Прежде чем платить, советую разобраться с документами. За перевод вы отчитываетесь в фонды, а для этого как раз нужны документы исполнителя. Понадобятся копии ИНН, СНИЛС и две страницы паспорта с фотографией и регистрацией.

Если еще не подписали договор с исполнителем, советую включить пункт о документах: так больше вероятности, что исполнитель о них не забудет. Я написал пример пункта, можно скопировать в свой договор:

Исполнитель отправляет на электронную почту заказчика цветные сканированные копии или фотографии документов:

- все страницы паспорта гражданина Российской Федерации;

- документ с подтверждением временной регистрации, если адрес постоянного места жительства отличается от адреса временной регистрации;

- страховое свидетельство обязательного пенсионного страхования;

- свидетельство о постановке на налоговый учет, если есть (ИНН);

- справку об установлении инвалидности, если есть группа инвалидности;

- банковские реквизиты для перевода вознаграждения — в гугл-документе;

Технические требования: скан или фото не менее 3000 пикселей по длинной стороне, все документы в одном архиве (зип), назвать папку своей фамилией.

Если подписали договор, пусть исполнитель отправляет сканы документов по электронной почте или приносит копии в офис, так тоже подходит.

Налоги и взносы за перевод

С каждого перевода физлицу вы платите налоги и взносы — около 40% от вознаграждения. Допустим, юридическое бюро платит дизайнеру 10 000 рублей за буклет. Расчет будет таким:

Платеж

Ставка

Сумма в рублях

перевод платежки в Модульбанке

Итого с налогами и взносами

14 627 ₽

Коротко рассказываю, что мы платим и когда.

Налог на доход физического лица, или сокращенно НДФЛ. Платится по ставке 13% от вознаграждения.

На оплату НДФЛ у заказчика два дня, срок отсчитывается со дня перевода. Допустим, гонорар платите в понедельник, во вторник — последний день оплаты НДФЛ.

Если оплата частями, НДФЛ тоже платите частями: перевели пятого числа предоплату, заплатили налоги. Перевели десятого остаток суммы, платите налог с остатка.

Из-за НДФЛ есть риск поссориться с исполнителем. Некоторые заказчики называют гонорар с учетом НДФЛ, например, заказчик по договору платит 10 000 рублей, налог внутри этой суммы. На руки исполнитель получает 8700 рублей. При этом исполнитель ничего такого не ждет: для него в договоре десять тысяч — значит, на руки десять.

Страховые взносы: 22% - в фонд Пенсионного страхования и 5,1% - в фонд Медицинского страхования. Оплачиваете с каждого перевода.

Взносы считаются от суммы до оплаты НДФЛ. Допустим, гонорар — 10 000 рублей, НДФЛ — сверху. Исполнитель получает на руки десять тысяч рублей, а вы считаете взносы от суммы: 10 000 рублей + НДФЛ.

У взносов есть срок: оплата до 15-го числа следующего месяца. Гонорар платите в августе — значит, на взносы время до 15 сентября.

Отчеты в Пенсионный фонд

Заплатить налоги и взносы недостаточно, нужны еще отчеты. В Пенсионный фонд сдаете два отчета: СЗВ-М и СЗМ-стаж. Оба отчета — о застрахованных лицах, это как раз исполнитель.

Читайте также:

- Криптоконтейнер налоговая что это

- Могут ли отозвать дарственную на квартиру если даритель оплатил уже налог

- Роль судов в выявлении и признании влияющих на размер налоговой ответственности обстоятельств

- Штраф за нарушение правил дорожного движения это пример формальной негативной санкции

- Штрафы за нарушение законодательства о налогах и сборах законодательства о страховых взносах