Как перейти на ежемесячную сдачу декларации по налогу на прибыль 2021

Обновлено: 08.07.2024

Со второго полугодия 2021 года вступают в силу новые поправки к 80-ой статье НК РФ. Для предпринимателей это означает, что у налоговиков появятся новые основания для отказа в принятии отчетности. Расскажем, на что обратить внимание при заполнении документов по новым правилам, а также как избежать санкций за просрочки со стороны ФНС.

В каких случаях ФНС не примет декларацию или расчеты

- декларацию подписал человек, который не имел на это права;

- декларацию подписал дисквалифицированный сотрудник (то есть, на момент подписания срок его дисквалификации еще не закончился);

- документы подписаны от имени умершего лица (если дата смерти совпадает с днем подписания, либо предшествует ему);

- запись в ЕГРЮЛ о том, что сведения о руководителе являются недостоверными, появилась раньше, чем подпись этого лица под документами;

- декларацию или расчеты подали от лица компании, которая по данным ЕГРЮЛ, уже прекратила свою деятельность.

Какие контрольные соотношения проверяют в РСВ

Перечень КС для расчетов по страховым взносам перечислены в п. 7 ст. 431 НК РФ. Налоговики обязательно признают расчет по страховым взносам (РСВ) непредставленным, если в ходе проверки обнаружат:

- ошибки при указании сумм выплат и других вознаграждений, выплачиваемых физическим лицам;

- ошибочные расчеты по взносам на ОПС;

- отличие в сумме одних и тех же показателей по физлицам и в целом по налогоплательщику;

- ошибки в персональных данных.

Какие КС будут актуальны для НДС?

К примеру, в качестве КС проверяются следующие моменты:

- итоговая сумма налога должна равняться сумме исчисленного налога из раздела 3 с учетом всех вычетов;

- сумма налога по разделам 3, 4 и 6 (с учетом всех вычетов) должна соответствовать итоговой сумме, вписанной в строку 040 в первом разделе;

- сумма НДС по разделам 2-4 должна соответствовать данным из книги продаж;

- сумма вычетов по разделам 3-6 должна равняться сумме вычетов по НДС, указанной в книге покупок;

- в книге покупок сумма НДС по счетам-фактурам должна соответствовать значению в итоговой строке (то же касается и дополнительного листа книги покупок).

Напомним, что в Небе отчетные формы реализованы с учетом контрольных соотношений ФНС. Перед отправкой отчета вы сможете проверить данные и убедиться в правильности заполнения.

Сообщит ли ФНС об отказе принять отчетность?

Что делать при получении уведомления? Если уведомление получено в электронном виде, у налогоплательщика есть 5 дней для исправления ошибок и представления исправленной версии документа. В случае с бумажным уведомлением срок продлевается до 10 дней.

Если вовремя дать ответ, то ФНС в качестве даты представления документов проставит день сдачи первого варианта отчетности.

Какие санкции грозят налогоплательщикам за непредставление декларации

Штраф за непредставленную декларацию согласно ст. 119 НК РФ составляет 5% от суммы НДС за каждый месяц просрочки (включая неполный период). Итоговая сумма штрафа не может быть меньше 1000 руб. и больше 30% от общей суммы налога.

В Небе есть бухгалтерское обслуживание. Наши специалисты возьмут на себя вашу бухгалтерию и избавят вас от штрафов со стороны контролирующих органов.

Какие санкции грозят контрагентам

Непредставленная декларация может больно ударить не только по самому налогоплательщику, но и его контрагентам (утрата прав на вычет по НДС, отказ в расходах по налогу на прибыль). В результате придется сначала уплатить всю сумму неподтвержденных вычетов, а затем через открытие налогового спора отстаивать свои права. Дело в том, что в подобных ситуациях ФНС сначала признает декларацию непредставленной, а затем работает с заявлениями контрагентов.

Итоговый алгоритм действий после 1 июля 2021 года

Схема предоставления декларации и расчетов со второй половины этого года выглядит следующим образом:

Многочисленные поправки, внесенные в Налоговый кодекс РФ Федеральным законом от 02.07.2021 № 305-ФЗ, затронули и налог на прибыль. Так, со следующего года в налогооблагаемой базе не учитываются платежи в бюджеты в целях возмещения ущерба. Ограничение на перенос убытков для исчисления налога продлено до 2024 года. Для организаций культуры установлены льготы по уплате налога и представлению отчетности. Эксперты 1С рассказывают в статье о важных изменениях.

Федеральный закон от 02.07.2021 № 305-ФЗ внес изменения в главу 25 НК РФ. Некоторые из них распространяют действие на прошедшие налоговые (отчетные) периоды. Рассмотрим отдельные нововведения подробнее.

Продление ограничения на перенос убытка

По действующим правилам налогооблагаемую прибыль за отчетные (налоговые) периоды 2017-2021 гг. можно уменьшить на ранее полученные убытки максимум на 50 % (п. 2.1 ст. 283 НК РФ). Это ограничение продлили на три года.

Прибыль, полученную в 2022-2024 гг., также нельзя будет уменьшить на убытки прошлых лет более чем на 50 % (п. 40 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

В "1С:Предприятии 8" необходимые изменения поддерживаются. О сроках см. в "Мониторинге законодательства" в разделе "Налог на прибыль" .

Расширен перечень необлагаемых доходов

Плательщики налога на прибыль организаций больше не обязаны учитывать в составе доходов стоимость работ (услуг), имущественных прав, которые:

получены безвозмездно от органов государственной власти и местного самоуправления, корпорации развития малого и среднего предпринимательства и ее дочерних обществ, организаций, включенных в единый реестр организаций инфраструктуры поддержки МСП (в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ, законодательством субъектов РФ, актами органов местного самоуправления);

получены безвозмездно от организаций, осуществляющих функции по поддержке экспорта (на основании Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления);

получены от физических или юридических лиц, если оплата стоимости этих работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Это правило закреплено в новом подпункте 61 пункта 1 статьи 251 НК РФ (вступил в силу 02.07.2021) и распространяется на правоотношения, возникшие с 01.01.2019 (пп. "в" п. 32 ст. 2, п. 16 ст. 10 Закона № 305-ФЗ).

Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 годах и заплатившие с них налог, вправе либо представить в ИФНС уточненные декларации по налогу на прибыль за эти периоды, либо уменьшить текущую налоговую базу на сумму этих доходов (отразив их по строке 400 Приложения № 2 к Листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@) за отчетные периоды или налоговые периоды 2021 года). Это следует из пункта 1 статьи 54, пункта 1 статьи 81 НК РФ.

Новые расходы, не учитываемые в налоговой базе

Напомним, пени, штрафы (например, за административные правонарушения), иные санкции, перечисляемые в бюджет и государственные внебюджетные фонды, не учитываются для целей налогообложения прибыли (п. 2 ст. 270 НК РФ).

С 01.01.2022 к ним добавятся платежи в бюджеты в целях возмещения ущерба (п. 39 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Налогоплательщику придется вести раздельный учет доходов (расходов), полученных (понесенных) от продажи лицензий, и доходов (расходов) в связи с иной деятельностью. В противном случае применить пониженную налоговую ставку от лицензионной деятельности не получится.

При этом региональным законом должны быть определены:

виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке;

размер этой налоговой ставки;

дополнительные условия ее применения.

Временные льготы для организаций культуры и искусства

Закон № 305-ФЗ установил льготы по налогу на прибыль для организаций культуры и искусства. Такие организации:

освобождаются от обязанности по исчислению и уплате авансовых платежей и представлению налоговых деклараций по налогу на прибыль за отчетные периоды 2020 и 2021 гг.;

уплачивают налог на прибыль за налоговые периоды 2020 и 2021 гг. не позднее 28.03.2022.

Это распространяется на организации, осуществляющие:

творческую деятельность, деятельность в области искусства и организации развлечений (код ОКВЭД 90);

деятельность библиотек, архивов, музеев и прочих объектов культуры (код ОКВЭД 91).

Осуществляемая организацией деятельность определяется по коду основного вида экономической деятельности в соответствии с ОКВЭД, содержащимся в ЕГРЮЛ по состоянию на 31.12.2020.

Соответствующие изменения внесены в статьи 286, 287, 289 НК РФ, которые действуют с 02.08.2021 (п. 44, пп. "б" п. 46, п. 47 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Отметим, что сумма налога за 2020 год и авансовые платежи за I квартал и полугодие 2021 года могут быть уплачены налогоплательщиком. Полагаем, в этом случае он вправе вернуть эти суммы из бюджета или зачесть их в счет предстоящих иных платежей в бюджет (например, по другим налогам) по правилам статьи 78 НК РФ.

Уточнен порядок амортизации ОС

Полагаем, уточнения, внесенные Законом № 305-ФЗ в НК РФ, связаны прежде всего со случаями амортизации стоимости модернизации (реконструкции и пр.) полностью самортизированных основных средств (ОС). Поскольку остаточная стоимость таких ОС равна нулю, возникают следующие вопросы:

нужно ли сумму модернизации прибавлять к первоначальной стоимости такого ОС либо нужно амортизировать только сумму модернизации;

необходимо ли в этом случае увеличивать срок полезного использования и уменьшать норму амортизации?

С 01.01.2022 из пункта 2 статьи 257 НК РФ будет следовать, что первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов независимо от размера остаточной стоимости основных средств. При этом если в результате реконструкции, модернизации или технического перевооружения объекта срок его полезного использования не увеличился, применяется первоначально установленная норма амортизации (раньше предписывалось учитывать оставшийся срок полезного использования) (абз. 3 п. 1 ст. 258 НК РФ). Кроме того, в пункте 5 статьи 259.1 НК РФ теперь напрямую указано, что окончание срока полезного использования не является основанием для прекращения начисления амортизации. Как и прежде, таким основанием является только полное списание стоимости объекта амортизируемого имущества либо его выбытие из состава такого имущества по любым основаниям.

Таким образом, исходя из комментируемых изменений, стоимость реконструкции (модернизации и пр.) полностью самортизированного ОС нужно будет списывать через амортизацию либо по норме, которая была определена при введении этого ОС в эксплуатацию, либо по новой (меньшей) норме, рассчитанной исходя из увеличенного срока полезного использования. При этом сумма ежемесячных амортизационных отчислений определяется путем умножения нормы амортизации на первоначальную стоимость, увеличенную на сумму модернизации.

1С:ИТС

Как учесть в расходах сумму, потраченную на реконструкцию (модернизацию, достройку, дооборудование) полностью самортизированного имущества, см. в разделе "Консультации по законодательству" . Как в "1С:Бухгалтерии 8" редакции 3.0 отразить ремонт и модернизацию основных средств, см. в разделе "Инструкции по учету в программах "1С" .

Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета

С 02.08.2021 регионы получили право устанавливать в своих законах (пп. "б" - "г" п. 45 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ):

объекты основных средств в виде зданий, сооружений, передаточных устройств, относящихся к восьмой - десятой амортизационным группам, в отношении которых налогоплательщикам предоставляется (не предоставляется) право на инвестиционный налоговый вычет. Ранее к таким объектам указанный вычет не применялся;

минимальные сроки фактического использования объектов ОС (в отношении которых применялся инвествычет), до истечения которых их реализация или иное выбытие (за исключением ликвидации) влечет, согласно пункту 12 статьи 386.1 НК РФ, восстановление и уплату в бюджет (с начислением пени) суммы налога, не уплаченной в связи с применением такого вычета.

1С:ИТС

Более подробную информацию об инвестиционном налоговом вычете см. в разделе "Консультации по законодательству" .

О подтверждении выплаты постоянному представительству иностранной организации

Как известно, обязанностей налогового агента по налогу на прибыль при выплате дохода иностранной организации не возникает, если этот доход относится к ее постоянному представительству. Чтобы это подтвердить, у источника дохода должна быть копия свидетельства о постановке получателя дохода на налоговый учет в РФ, заверенная нотариально не ранее чем в предшествующем налоговом периоде (пп. 1 п. 2 ст. 310 НК РФ).

С 02.08.2021 налоговому агенту достаточно иметь копию вышеуказанного документа. Заверять ее нотариально не нужно (п. 49 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Полагаем, теперь заверить ее должен получатель дохода (иностранная организация в лице ее постоянного представительства).

Новая статья расходов на НИОКР

С 01.01.2022 в расходы на научные исследования и (или) опытно-конструкторские разработки (НИОКР) можно будет включить затраты на приобретение:

исключительных прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав. Это означает, что расходы на перечисленные нематериальные активы (НМА) организация вправе учесть единовременно (не прибегая к амортизации);

прав использования указанных результатов интеллектуальной деятельности по лицензионному договору.

При этом приобретенные права должны использоваться исключительно в научных исследованиях и (или) опытно-конструкторских разработках (п. 36 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Об учете процентов по кредитам на поддержку бизнеса, пострадавшего от коронавируса

Напомним, проценты по кредитам на поддержку бизнеса, пострадавшего от коронавируса, в 2020-2021 гг. учитываются в расходах по мере оплаты.

Согласно статье 6 Закона № 305-ФЗ, такой порядок будет действовать и в 2022 году.

1С:ИТС

Как учитывать проценты по кредитам на поддержку бизнеса, который пострадал от коронавируса, см. в разделе "Консультации по законодательству" . Еще больше полезной информации см. также в специальной Базе знаний "Бизнес в условиях кризиса" .

От редакции. Об изменениях по налогу на прибыль в 2021 году и об отражении в "1С:Бухгалтерии 8" редакции 3.0 см. также видеозапись онлайн-лекции от 27.05.2021 с участием представителя Минфина России и эксперта 1С: О.Д. Хороший. Налог на прибыль новое в 2021 году ; Е. Калинина. Резервы по сомнительным долгам ; Е. Калинина. Налоговый учет убытков ; Е. Калинина. Ответы на вопросы .

srok_uplaty_naloga_na_pribyl_v_2021_godu.jpg

Похожие публикации

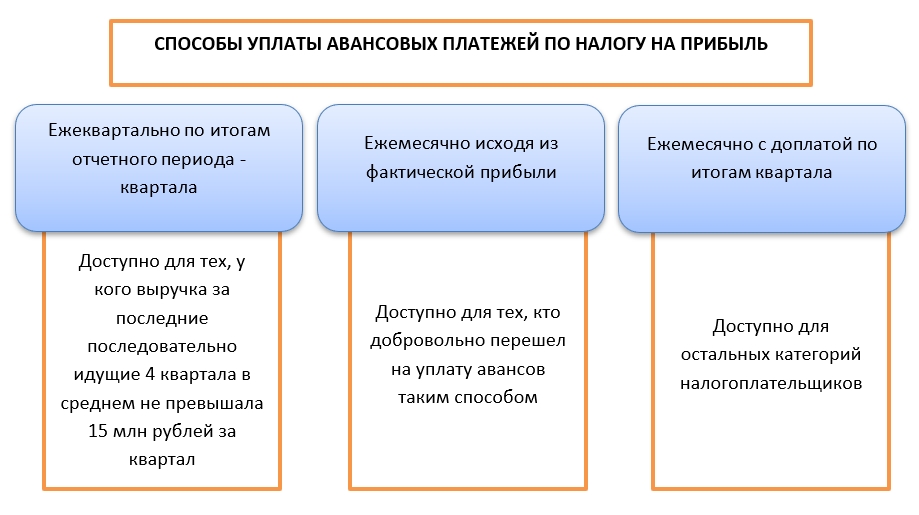

Порядок и сроки уплаты налога на прибыль приведены в ст. 287 НК РФ. По итогам года, который является налоговым периодом (п. 1 ст. 285 НК РФ), производится окончательное погашение обязательств по налогу. Но в течение года необходимо осуществлять авансовые платежи. В зависимости от периодичности уплаты авансов дифференцируются предельные сроки их перечисления. Авансовые платежи могут быть ежемесячными или квартальными, причем ежемесячные платежи предусмотрены для налогоплательщиков в двух вариантах.

Налог на прибыль: сроки уплаты 2021 года ежеквартальных авансовых платежей

Ежеквартальные авансовые платежи – самый удобный и простой способ погашения налоговых обязательств. Но этот вариант доступен не всем категориям налогоплательщиков. В соответствии с нормами п. 3 ст. 286 НК РФ авансы по налогу раз в квартал могут перечислять только те юридические лица, средняя квартальная выручка которых за истекшие 4 квартала не превысила лимит в 15 млн. руб.

На 2020 год Законом от 22.04.2020 г. № 121-ФЗ (п. 2 ст. 2) лимит по доходу от реализации был временно увеличен до 25 млн. руб. Но текст Письма ФНС от 27.01.2021 г. № СД-4-3/868@ напоминает, что послабления для налогоплательщиков в виде повышенного лимита доходов не распространяются на 2021 год.

Срок уплаты налога на прибыль в 2021 году, как и раньше, привязан к крайним датам подачи деклараций по результатам отчетных периодов – это 28 число месяца, следующего за прошедшим периодом. Отчетными периодами применительно к налогу на прибыль являются (п. 2 ст. 285 НК РФ):

- первый квартал;

- полугодие;

- 9 месяцев.

Авансы платятся в 2021 году в следующие сроки:

- до 28 апреля 2021 (включительно) - за первый квартал,

- до 28 июля 2021 (включительно) - за полугодие,

- до 28 октября 2021 (включительно) - за 9 месяцев.

Налог на прибыль: сроки перечисления ежемесячных авансов

Налогоплательщики, доходы которых превышают средний лимит в 15 млн. руб. в квартал, обязаны платить авансы по прибыли ежемесячно. Размер платежей может исчисляться двумя способами:

1) исходя из размера квартальной прибыли; при этом ежемесячные авансы за 1 квартал равны ежемесячным авансам за 4 квартал истекшего года, а в последующих отчетных периодах ежемесячно уплачивается 1/3 от суммы авансов за предыдущий период. По окончании отчетного периода рассчитывается окончательная сумма платежа из фактически полученной за этот период прибыли;

2) по фактическому уровню прибыли за месяц – переход на этот способ расчета авансов добровольный.

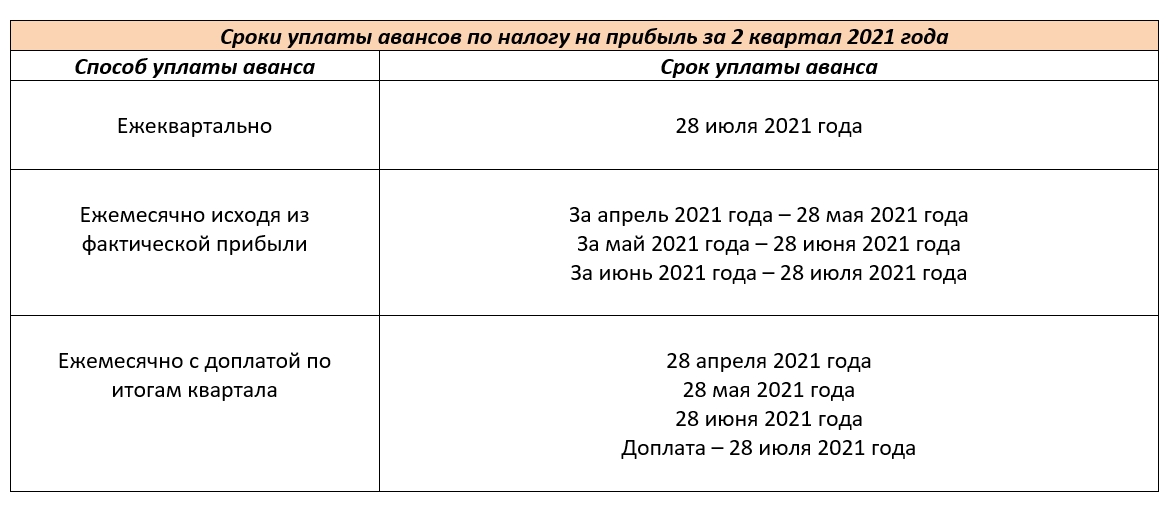

В первом случае перечисление аванса производится в текущем месяце - не позже 28 числа (за январь – 28 января, за февраль – 28 февраля и т.д.), а по окончании отчетного периода итоговая сумма доплачивается не позднее 28 числа следующего за ним месяца (за 1 квартал – 28 апреля, за полугодие – 28 июля, за 9 месяцев – 28 октября).

Во втором варианте налогоплательщику надо дождаться конца месяца и подвести итог по налоговой базе, после чего будет понятно, в каком размере должен быть уплачен авансовый платеж за этот месяц. Поэтому для авансовых платежей с привязкой к фактическому уровню прибыли сроки иные – перечисление средств должно осуществляться не позже 28 числа месяца, следующем за отчетным (за январь – 28 февраля, за февраль – 28 марта и т.д.).

Например, за июнь 2021 г. аванс должен быть перечислен:

- при расчете по квартальной прибыли – не позже 28 июня, при этом не позднее 28 июля рассчитывается и уплачивается доплата за полугодие 2021;

- при расчете по ежемесячной прибыли – не позже 28 июля 2021 г.

При выпадении срока перечисления на нерабочий праздничный или выходной день, платежный период пролонгируется до ближайшего рабочего дня. Например, в марте 2021 г. 28 число приходится на воскресенье, банки в этот день платежи не проводят, значит, у налогоплательщика фактически отсутствует возможность погасить свои обязательства перед бюджетом. Поэтому крайний день перечисления средств сдвигается на понедельник 29 марта.

Срок уплаты налога на прибыль за год

Для налогового платежа по итогам года законодательством предусмотрен единый срок – крайние даты погашения обязательств перед бюджетом совпадают с крайними сроками подачи налоговой декларации. То есть, годовой налог на прибыль (за минусом авансовых платежей) должен быть уплачен не позже 28 марта после завершения налогового периода.

Для уплаты налога за 2021 год крайняя дата - 28 марта 2022 года. Напомним, что перечислить налога за 2020 год было необходимо не позже 29 марта 2021 г.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Заполнение декларации по прибыли за отчетные периоды 2021 года начнем рассматривать для того порядка уплаты налога, который является основным. Напомним, это платежи в каждом месяце квартала и доплата (или фиксация переплаты) по его окончании. Для удобства мы представили последовательность заполнения формы в пошаговой инструкции.

Шаг 1. Выбираем бланк декларации

Действующий в 2021 году бланк декларации по налогу на прибыль утвержден приказом ФНС от 23.09.2019 № ММВ-7-3/[email protected] Этот документ вступил в силу с 01.01.2021, по этой форме нужно было отчитаться в ФНС за 2020 год и продолжать отчитываться с 1 квартала 2021-го.

- в отчетном периоде не велась никакая деятельность;

- не возникало объектов обложения налогом на прибыль;

- отсутствовали любые движения денег, как наличные, так и безналичные.

Шаг 2. Определяем состав декларации

В зависимости от видов деятельности, подпадающих под налог на прибыль, от способа уплаты аванса и от периода, за который готовится декларация, будут вариации в ее составе.

Обязательные листы, которые входят в любую декларацию.

Прочие листы попадают в состав отчета тогда, когда есть, что в них вносить.

Например, при варианте уплаты налога на прибыль помесячными и квартальными платежами, который является темой данной статьи, в состав декларации должен входить лист Подраздел 1.2 раздел 1.

Причем включается этот лист только в отчетные периоды (кварталы). А за налоговый период (год) добавлять его в декларацию уже не нужно.

Также может потребоваться дополнить свой состав отчета другими листами.

Шаг 3. Определяем вариант заполнения

Как формировать декларацию – на бумаге или в электронном виде – зависит от того, как она будет потом сдана.

Если у вас среднесписочная численность перевалила за 100 человек – то выбора нет. Сдать декларацию вы можете только в электронном виде по каналам ТКС. Вам останется только проследить, чтобы в программе, которую вы используете, было обновление, соответствующее новой форме бланка.

Если же у вашей фирмы штат поменьше, то отчитываться по прибыли и авансам можно на выбор: бумажной декларацией или электронной.

Шаг 4. Заполняем Приложения

Мы рассмотрим, как вносить данные в обязательные приложения. Если у вас есть операции, отражаемые в дополнительных приложениях, их тоже нужно заполнить на этом шаге.

Приложение 1 к Листу 02

Здесь отражаются все доходы, участвующие в расчете по налогу.

Приложение 2 к Листу 02

Предназначено для указания всех расходов, влияющих на налог.

Шаг 5. Заполняем Лист 02

В этом листе обобщаются данные из заполненных приложений и расписывается расчет налога.

Шаг 6. Вносим данные в Раздел 1

В этой части декларации указываются результаты расчетов и фиксируются суммы налога у доплате и уменьшению.

Для рассматриваемой ситуации, когда авансы по прибыли уплачиваются ежемесячно, исходя из итогов предыдущего квартала, заполнить нужно Подраздел 1.1. Другие разделы можно пропустить.

Шаг 7. Оформляем титульный лист

Титульник декларации по прибыли заполняется по тем же принципам, что и такие же листы других деклараций. Нужно следовать указаниям в самом листе, а кодировки брать из приложения к приказу ФНС, которым утвержден бланк декларации.

Образец декларации

Чтобы наглядно представить изложенное выше, предлагаем вам пример декларации по налогу на прибыль в 2021 году.

Были ли изменения в НК РФ в части уплаты и сдачи отчетности по налогу на прибыль организаций за 2 квартал 2021 года? Какой бланк декларации по налогу на прибыль компаний использовать? Нет ли переноса сроков уплаты налога на прибыль? Рассматриваем нюансы полугодовой отчетной кампании по прибыли в этой стать про налог на прибыль за 2 квартал (1 полугодие) 2021: уплата и декларация.

На кого возложена обязанность отчитываться

Налог на прибыль уплачивают организации, которые применяют общую систему налогообложения. Это основная система налогообложения в Российской Федерации. Ее применяют по умолчанию все юрлица при госрегистрации. То есть, если не подали специального уведомления о переходе на иную систему налогообложения – УСН или ЕСХН.

После отмены с 2021 года ЕНВД для организаций совмещения систем налогообложения больше нет, так как доступные для них системы – ОСНО, УСН и ЕСХН – совмещать нельзя. А вот ИП, применяющие ОСНО, могут совмещать ее с ПСН. Но ИП, применяющие ОСН, уплачивают НДФЛ, а не налог на прибыль, поэтому в данной статье ИП вообще затрагивать не будем.

Кроме того, по налогу на прибыль существует налоговое агентирование. Ставший налоговым агентом участник хоз. отношений так же принимает на себя обязанности по расчету с бюджетом в части налога на прибыль, даже если в обычной деятельности он применяет спецрежим.

Уплачивать налог на прибыль и сдавать по нему декларацию обязаны плательщики этого налога и налоговые агенты по налогу на прибыль:

Способы и дедлайны уплаты налога на прибыль

Плательщики налога на прибыль могут выбрать способ расчета с бюджетом по нему.

Налог на прибыль уплачивают не сразу одним платежом, а с разбивкой на авансы.

Таким образом, за 2 квартала 2021 года уплачивают не налог на прибыль, а аванс по нему.

В чем разница в уплате аванса и налога?

Авансы уплачивают по итогам отчетного периода (для ОСНО это квартал, полугодие, 9 месяцев или январь, январь-февраль, январь-март и т. д.), а налог – по итогам налогового периода (это календарный год).

Неуплата или несвоевременная уплата аванса карается только начислением пени. А вот просрочка с уплатой налога выливается в штраф. Однако стоит иметь в виду, что задержка уплаты налога на прибыль при условии подачи корректно заполненной декларации по прибыли с указанием верной суммы налога к уплате штрафом не наказывается.

Штраф в размере 20% накладывают за неуплату налога вследствие занижения налоговой базы. Такое же деяние, совершенное с умыслом, карается штрафом в 40% (ст. 122 НК РФ).

Вынесем в таблицу дедлайны по уплате авансов за 2 квартал 2021 года.

Градации по штрафам за сдачу декларации по налогу на прибыль за отчетный период или за налоговый период – нет. Опоздание с отчетностью карается одинаково: от 5% до 30% от неуплаченной суммы, но не менее 1000 рублей.

Порядок уплаты и сдачи отчета по налогу на прибыль

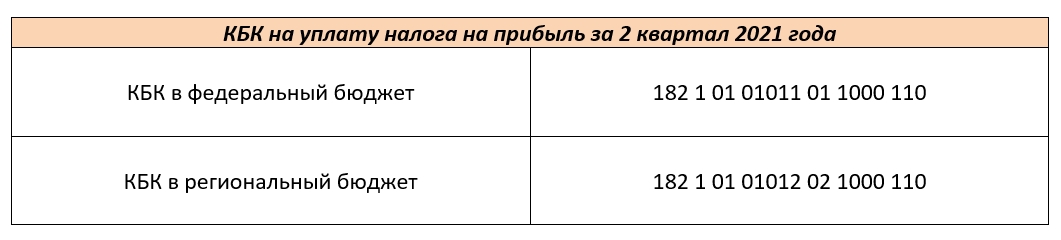

Расчет по налогу на прибыль происходит в 2 разных бюджета: федеральный и региональный. Пропорции уплаты разные:

- федеральный бюджет – 3%;

- региональный бюджет – 17%.

Существуют льготы и пониженные ставки по налогу на прибыль, но в рамках данной статьи мы на них останавливаться не будем.

Сдают декларацию и уплачивают аванс по налогу на прибыль в головную налоговую или в налоговую обособленного подразделения. В платежном поручении важно верно указать КБК, чтобы платеж поступил по адресу.

Здесь отражены КБК для стандартных операций. КБК при уплате налога с дивидендов, процентов – иные.

С мая 2021 года изменены банковские реквизиты налоговых органов. Неверное указание этих реквизитов приведет к неуплате налога и аванса! Предварительно уточняйте реквизиты ИФНС.

Декларацию по налогу на прибыль представляют в ту же налоговую, в которую производят и уплату этого налога.

Отчитаться можно электронно через оператора ТКС. Для организаций, чья среднесписочная численность не превышает 100 человек, можно отчитаться на бумаге:

- лично сдав декларацию в налоговую;

- отправив ее по почте с описью вложения и уведомлением о вручении;

- через своего представителя, наделенного полномочиями по доверенности.

Бланк декларации во 2 квартале 2021 года

Изменения в формах и форматах деклараций происходят постоянно. Действующая декларация по налогу на прибыль работает уже 3-й отчетный период, начиная с годовой декларации за 2020 год.

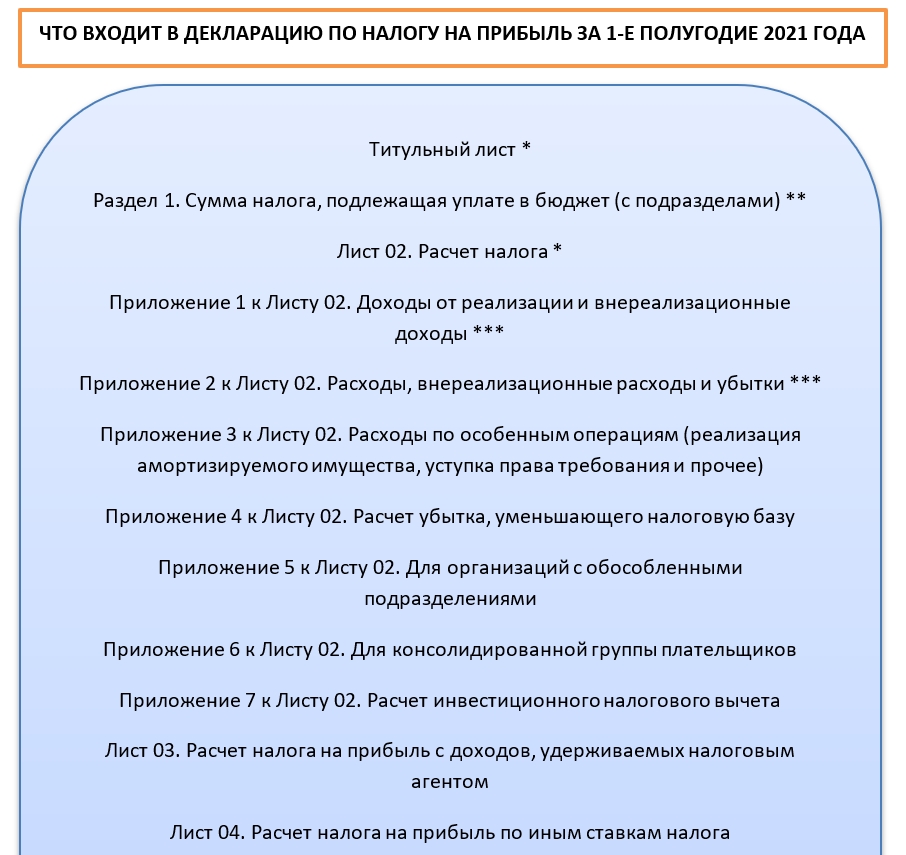

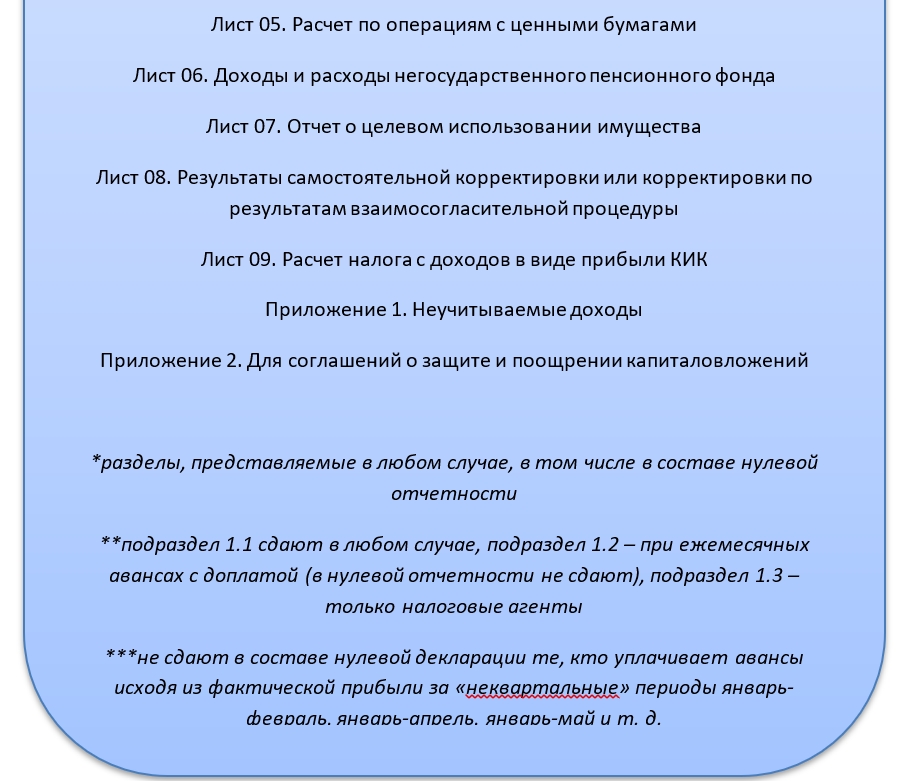

Декларация достаточно объемна, но не все разделы должны быть заполнены каждым налогоплательщиком.

Есть листы, обязательные для любого плательщика налога на прибыль, а есть листы, которые заполняют только при наличии операций, отражаемых в листах, в отчетном периоде.

Вынесем на схему все разделы декларации по налогу на прибыль за 1-е полугодие 2021 года и отметим те, которые заполняют в любом случае, даже при сдаче нулевой отчетности по налогу.

О порядке заполнения декларации по налогу на прибыль можно узнать в статье “Как правильно заполнить декларацию по налогу на прибыль: инструкция“.

Особенности заполнения декларации за 2 квартал 2021 года

Считаем аванс ежемесячно на основании данных фактической прибыли

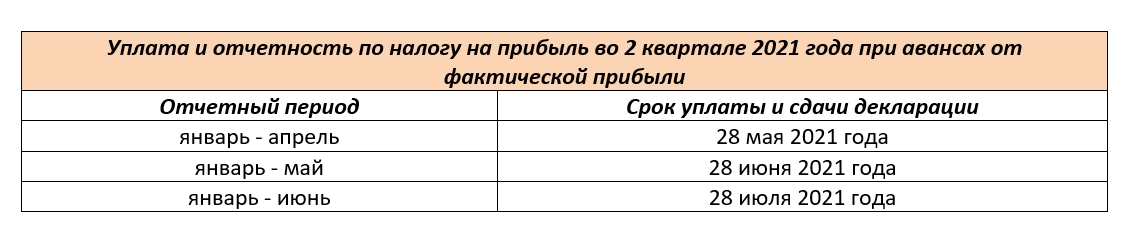

Как мы уже говорили, плательщики авансов, рассчитанных на основании фактической прибыли, выполняют свои обязательства перед бюджетом 3 раза во 2-м квартале. Так же они трижды сдают декларацию во втором квартале 2021 за следующие отчетные периоды:

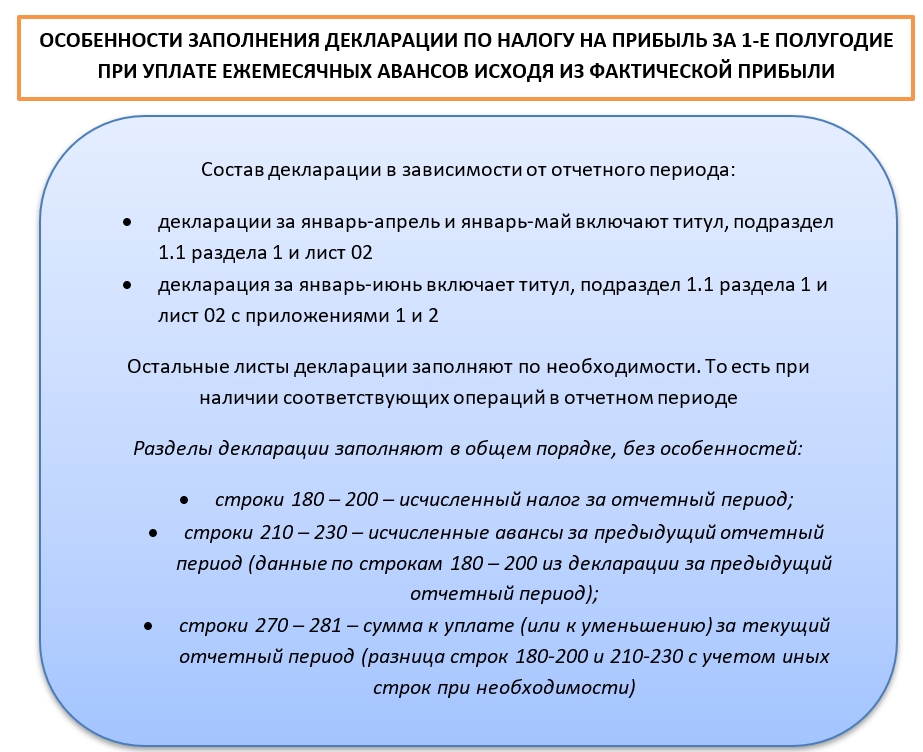

Особенности заполнения декларации по налогу на прибыль отметим на схеме.

Считаем аванс ежеквартально

Данный способ уплаты авансовых платежей очень похож на способ уплаты исходя из фактической прибыли, но срок отчета и уплаты не месяц, а квартал.

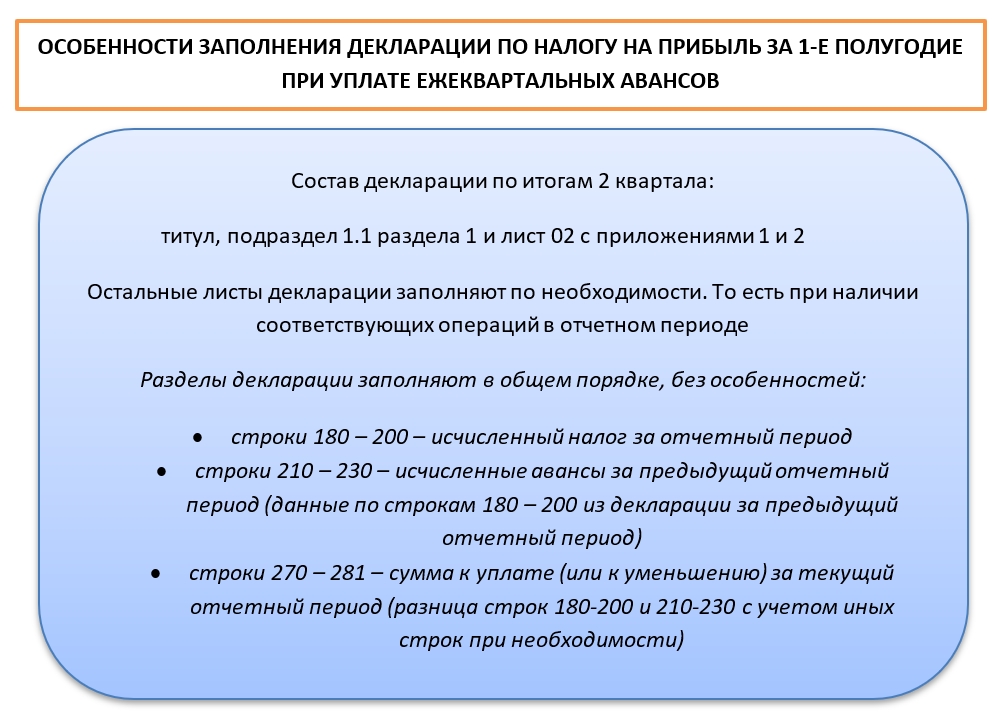

Вынесем на схему особенности заполнения декларации по налогу на прибыль за 2 квартал 2021 года. Они идентичны особенностям заполнения декларации при авансах исходя из фактической прибыли за отчетный период январь – июнь 2021 года:

Считаем авансы ежемесячно с доплатой за квартал

Этот способ расчета авансов специфический и отличается от двух предыдущих принципиально. В чем он заключается?

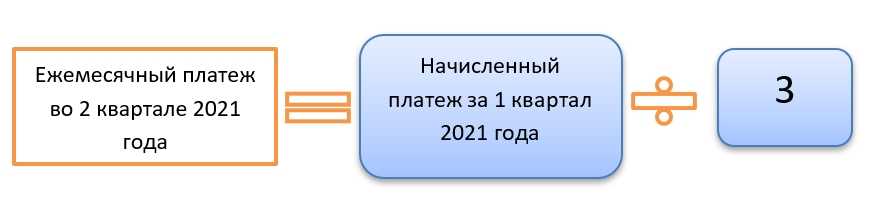

Ежемесячные авансы во 2 квартале 2021 года рассчитывают по следующей формуле:

Проще говоря, это треть авансового платежа за 1 квартал 2021 года. Если по итогам полугодия рассчитанный аванс больше, чем уже уплаченная сумма, производят доплату. Если меньше, то сумма идет к уменьшению. При условии получения убытка во 2-м квартале ежемесячные авансовые платежи в 3-м квартале не уплачивают.

Особенности заполнения декларации по налогу на прибыль при ежемесячных платежах за 2 квартал вынесем на схему:

Образец декларации по налогу на прибыль для такого способа уплаты авансов вы найдете ниже:

Общие особенности декларации за 2 квартал 2021

На титуле отражают код налогового периода. Для полугодия по прибыли он будет – 31.

Для плательщиков ежемесячных авансов исходя из фактической прибыли промежуточные декларации будут иметь следующие коды:

Подводим итоги

Сроки отчетной кампании по налогу на прибыль за 2 квартал 2021 зависят от способа уплаты авансов по данному налогу. Можно платить и сдавать декларации раз в квартал, можно ежемесячно с ежеквартальными декларациями.

Налогоплательщик по своему выбору может перейти на ежемесячную отчетность и уплату налога. Красное число для налога на прибыль – 28. Именно до этой даты следующего месяца надо отчитаться и уплатить налог раз в квартал или ежемесячно.

Бланк декларации для 2 квартала 2021 года остался прежним. Никаких новшеств в его заполнении нет.

Читайте также: