Как отразить выплату больничных в 6 ндфл

Обновлено: 23.05.2024

Суммы начисленных пособий по временной нетрудоспособности подлежат включению в декларацию 6-НДФЛ. Исключения составляют пособия по беременности и родам, которые подоходным налогом не облагаются. Важно помнить, что датой получения дохода по больничному листу в 6-НДФЛ является день перечисления денег работнику, в отличие от заработной платы, для которой такая дата совпадает с последним днем месяца. Оплатить налог организация обязана до конца месяца, в противном случае при проверке ФНС начислит пени.

Как заполнять больничные по новым правилам

С 14 декабря работать с больничными нужно по-новому! Правила изменил Приказ Минздрава №925н от 01.09.2020.

Эксперты КонсультантПлюс подготовили обзор поправок и новую инструкцию. Используйте ее бесплатно.

Как заполнить расчет с учетом больничного

Каждое начисленное пособие по временной нетрудоспособности отражается в отчете отдельным блоком.

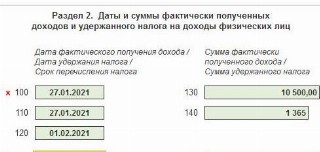

Рассмотрим наглядный пример заполнения больничного в 6-НДФЛ 2021 года с цифрами. Сотрудник болел в период с 11 по 18 января 2021 года. 19 января он приступил к работе и предоставил в бухгалтерию листок нетрудоспособности с пометкой медучреждения о закрытии. Бухгалтерия произвела расчет пособия в тот же день, а деньги были перечислены в день выплаты аванса — 27 января:

- начислено — 10 500 руб.;

- НДФЛ — 1365 руб.;

- к выплате — 9135 руб.

Датой фактического получения дохода по больничному в стр. 100 6-НДФЛ является 27.01.2021. Такое же значение указывается и в строке 110, а в строке 120 следует указать значение 01.02.2021, т. к. 31 января попадает на выходной день.

При этом по строке 100 отражается вся сумма пособия. Если у вас возникает вопрос, как в 6-НДФЛ отразить 3 дня больничного листа за счет работодателя в 2021 году, то эта сумма облагается подоходным налогом так же, как и часть, выплачиваемая из средств ФСС. Следовательно, начисленное пособие по нетрудоспособности учитывается общей суммой.

При участии в пилотном проекте суммы, выплачиваемые напрямую из ФСС, в отчетности не отражаются. В декларацию следует включать только начисления за первые 3 дня нетрудоспособности за счет средств работодателя.

Суммы, начисленные по больничным в разделе 1 6-НДФЛ за 1 кв. 2021, отражаются в составе всех начислений по строке 020, а удержанный налог — по стр. 040.

Основные правила учета больничного в 6-НДФЛ, если пособие выплачено в отчетном периоде:

- включаются только пособия, облагаемые НДФЛ;

- каждое начисление отражается в отдельном блоке;

- срок перечисления — последний день месяца;

- в разделе 1 суммы листков нетрудоспособности входят в стр. 020.

Порядок заполнения, если деньги по листку нетрудоспособности еще не выплачены

Предположим, сотрудник сдал в бухгалтерию листок нетрудоспособности в последний рабочий день месяца. В этом случае организация вправе начислить пособие как в текущем, так и в следующем периоде. Как правильно заполнить 6-НДФЛ, если больничный лист оплачен в следующем месяце, и какие указать сроки?

Например, листок нетрудоспособности поступил в бухгалтерию 29 января. 30 и 31 января — выходные дни. Следовательно, срок выплаты денег работнику и перечисления налога переносится на февраль. Здесь расхождений между разделами 1 и 2 не возникает: в стр. 020 попадет вся сумма с учетом пособий за квартал, а по строкам 100-140 доход и НДФЛ отразятся февральскими датами.

А если листок нетрудоспособности поступил в марте, и этим же месяцем произведено начисление, а деньги выплатили в апреле, то отражение больничного в 6-НДФЛ в 2021 году не совпадет с данными бухгалтерского учета. Иными словами, проводки по начислению (Дт 69.01 Кт 70 и Дт 26(44) Кт 70) бухгалтер сделает в марте, но в декларацию эти суммы не попадут. Получение дохода, удержание и уплату налога следует отразить в отчете за 2 квартал.

Таким образом, возникают разночтения, которые бухгалтер учитывает при проверке контрольных соотношений после составления отчета:

Датами фактического получения дохода в виде пособий по временной нетрудоспособности и удержания НДФЛ с данных сумм признается день выплаты по больничным листкам. Датой, не позднее которой должна быть перечислена сумма НДФЛ с пособий, признается последний день месяца, в котором произведена выплата. Приведем пример заполнения 6-НДФЛ в части больничного.

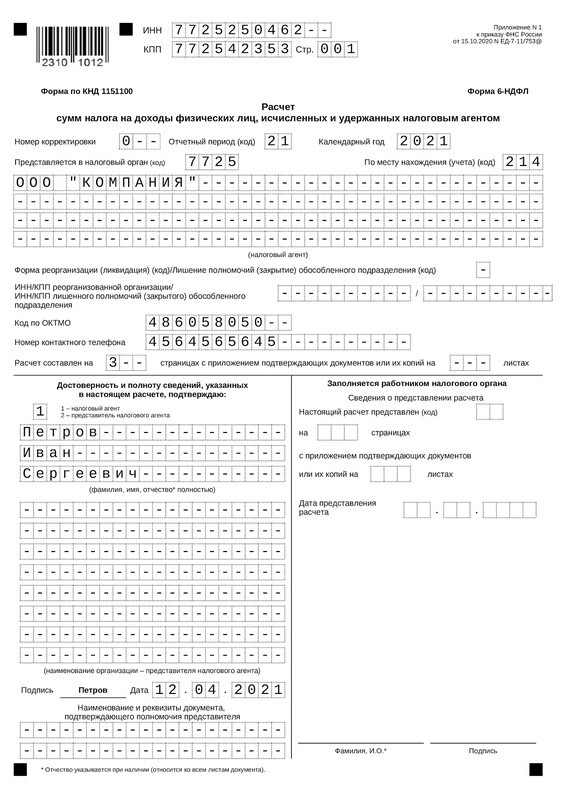

Налоговые агенты обязаны представлять в инспекцию по месту учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее — Расчет, форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@), за I квартал, полугодие, девять месяцев не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Порядок заполнения 6-НДФЛ. Раздел 1

В соответствии с порядком заполнения 6-НДФЛ (далее — Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Согласно пункту 3.3 Порядка в разделе 1 формы 6-НДФЛ указываются:

- по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы налога;

- по строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

- по строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Порядок заполнения 6-НДФЛ. Раздел 2

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

В соответствии с пунктом 4.2 Порядка в разделе 2 формы 6-НДФЛ указываются:

- по строке 100 указывается дата фактического получения доходов, отраженных по строке 130 (следует обратить внимание на разъяснения ФНС России (письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 24.11.2015 № БС-4-11/20483@) о том, что строка 100 заполняется с учетом положений ст. 223 НК РФ, определяющих дату получения дохода);

- по строке 110 — дата удержания НДФЛ с суммы фактически полученных доходов, отраженных по строке 130 (строка 110 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ (письмо ФНС России от 28.03.2016 № БС-4-11/5278@));

- по строке 120 — дата, не позднее которой должна быть перечислена сумма НДФЛ (указанная дата определяется в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 20.01.2016 № БС-4-11/546@));

- по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания удержанного налога) в указанную в строке 100 дату;

- по строке 140 — обобщенная сумма НДФЛ, удержанного на дату, указанную в строке 110.

Отметим также, что в разделе 2 формы 6-НДФЛ за соответствующий отчетный период по строкам 100—140 отражаются только те операции, которые произведены именно в этом отчетном периоде. Операции, произведенные в предыдущие отчетные периоды, в данном разделе не отражаются (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

Больничные в 6-НДФЛ

Дата фактического получения физическим лицом дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц при получении доходов в денежной форме (подп. 1 п. 1 ст. 223 НК РФ). Выплата пособия по временной нетрудоспособности является гарантией, предоставляемой работникам в соответствии с законодательством, и не связана с трудовой деятельностью работника. Пособие по временной нетрудоспособности не является частью оплаты труда (ст. 129, 183 ТК РФ; ст. 5, 6 Федерального закона от 29.12.2006 № 255-ФЗ; письмо Минфина России от 10.10.2007 № 03-04-06-01/349), поэтому в отношении определения даты получения дохода в виде пособия по временной нетрудоспособности следует применять именно положения указанной нормы Налогового кодекса (подп. 1 п. 1 ст. 223 НК РФ; письма Минфина России от 10.04.2015 № 03-04-06/20406, ФНС России от 24.10.2013 № БС-4-11/190790).

Исчисление сумм НДФЛ производится налоговым агентом на дату фактического получения дохода (ст. 223, п. 3 ст. 226 НК РФ). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ) и перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Вместе с тем при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

С учетом всего вышесказанного пример заполнения 6-НДФЛ будет выглядеть следующим образом.

Сотрудник представил листок нетрудоспособности 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 28.04.2016.

В форме 6-НДФЛ за полугодие указываются (здесь и далее исходим из предположения о том, что другие начисления и выплаты с января у организации отсутствуют):

Сотрудник представил больничный 26.04.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 10.05.2016.

В форме 6-НДФЛ за полугодие указываются (см. рис. ниже):

Сотрудник сдал листок нетрудоспособности 28.06.2016. Ему было начислено пособие по временной нетрудоспособности в сумме 10 000 руб. и выплачено 05.07.2016.

В этой ситуации указанные суммы отражаются уже в форме 6-НДФЛ за 9 месяцев:

АКЦИЯ ПРОДЛЕНА

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Должна ли организация в бухгалтерском учете отражать операции по начислению пособий по больничным листам за счет ФСС России? Отражаются ли пособия в форме 6-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДФЛ":

Дебет 20 (23, 25, 26, 44. ) Кредит 70

- начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет "Расчеты по НДФЛ"

- с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

- выплачено пособие по временной нетрудоспособности за первые три дня болезни.

НДФЛ

Пособие по временной нетрудоспособности подлежит обложению НДФЛ в общеустановленном порядке (ст. 208, ст. 209, п. 1 ст. 217 НК РФ, письмо Минфина России от 27.06.2012 N 03-04-05/3-780).

Обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет суммы НДФЛ в общем случае возложена на налоговых агентов. При этом налоговыми агентами в целях исчисления НДФЛ признаются лица, от которых или в результате отношения с которыми физическое лицо получило доход (смотрите п.п. 1, 2 ст. 226 НК РФ).

Начиная с 2021 года выплату пособия по временной нетрудоспособности:

- за первые три дня нетрудоспособности осуществляет работодатель;

- начиная с четвертого дня болезни - ФСС РФ.

Соответственно, в отношении пособия, исчисленного:

- за первые три дня болезни, налоговым агентом по НДФЛ признается работодатель;

- начиная с четвертого дня болезни, налоговым агентом признается ФСС РФ.

Таким образом, с части пособия по временной нетрудоспособности, подлежащего уплате начиная с четвертого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС.

Помимо обязанностей по исчислению, удержанию и перечислению НДФЛ в бюджет, налоговые агенты должны представлять в налоговый орган два вида отчетности по НДФЛ (п. 2 ст. 230 НК РФ):

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ);

- документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период по каждому физическому лицу (бывшая форма 2-НДФЛ).

При этом документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, за 2021 год и последующие налоговые периоды, представляется в составе расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (последний абзац п. 2 ст. 230 НК РФ).

Соответственно, начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, как было сказано выше, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

К сведению:

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

1 апреля 2021 г.

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно. О том, как правильно указывать в новой форме отчета 6-НДФЛ отчисления и как отразить больничный, читайте в статье.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Правила заполнения 6-НДФЛ с учётом больничного

Форма 6-НДФЛ представляет собой вид отчёта, в котором содержится информация о сумме налогов и когда организация перечислила их в бюджет РФ. Процедура заполнения данных по налоговым вычетам на зарплату и больничные пособия различается.

Так, в качестве даты фактического получения дохода в виде зарплаты в отчёте будет указан последний день месяца, в который происходили выплаты дохода. НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день. А вот дата получения пособия в отчёте будет совпадать с днём получения зарплаты, но налог с больничных выплат будет перечислен по данной категории дохода не позже последнего дня месяца, в который больничный был оплачен. Получается, что выплата больничного происходит в один день с зарплатой, но даты налоговых отчислений по данным категориям будут разные, что и нужно указать в 6-НДФЛ.

При увольнении правила заполнения строк с уплатой НДФЛ будут следующими

К примеру, сотрудник написал заявление на увольнение и уволился 15-го числа. Расчет с ним произведут в этот же день, срок перечисления НДФЛ с зарплаты и компенсации отпуска — 16-е число, а срок перечисления НДФЛ с больничных выплат будет отмечен в отчёте последним днём месяца, когда производились выплаты.

Исключение составляет заполнение отчёта при увольнении. Здесь даты фактического получения всех выплат будут совпадать, как и дата отчисления налогов.

С начала 2021 года во всех регионах РФ начал действовать проект, согласно которому ФСС напрямую выплачивает пособия, в том числе больничные. Теперь работодатель должен оплачивать только три дня болезни работника. С четвёртого дня больничный будет оплачивать ФСС.

Так, с 1 января работодатель должен указывать в отчёте только те выплаты, которые произвела организация, то есть зарплату и пособие за три даты больничного.

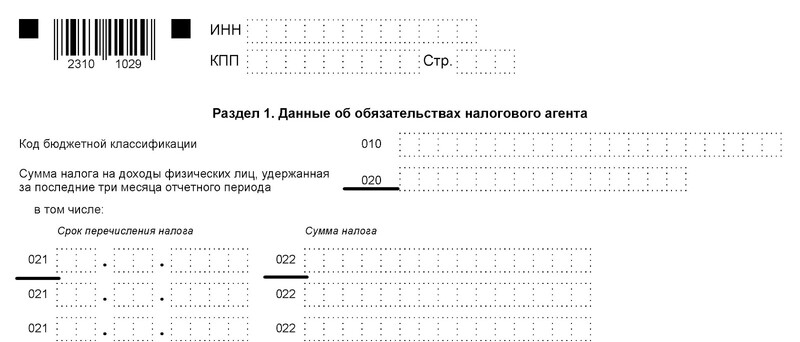

Заполнение раздела 1

Согласно приказу ФНС от 15.10.2020 года №ЕД-7-11/753@, раздел 1 включает в себя данные об обязательствах налогового агента. В разделе 1 указываются перечисленные и возвращенные суммы НДФЛ с датами перечисления и возврата. Отражение больничного в этом разделе происходит в составе сводных показателей - общей суммы доходов и вычетов.

Так, в поле 020 будет указана сумма налога, удержанная за налоговый период, на доход всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 - сумма налога с больничного.

Пример 1

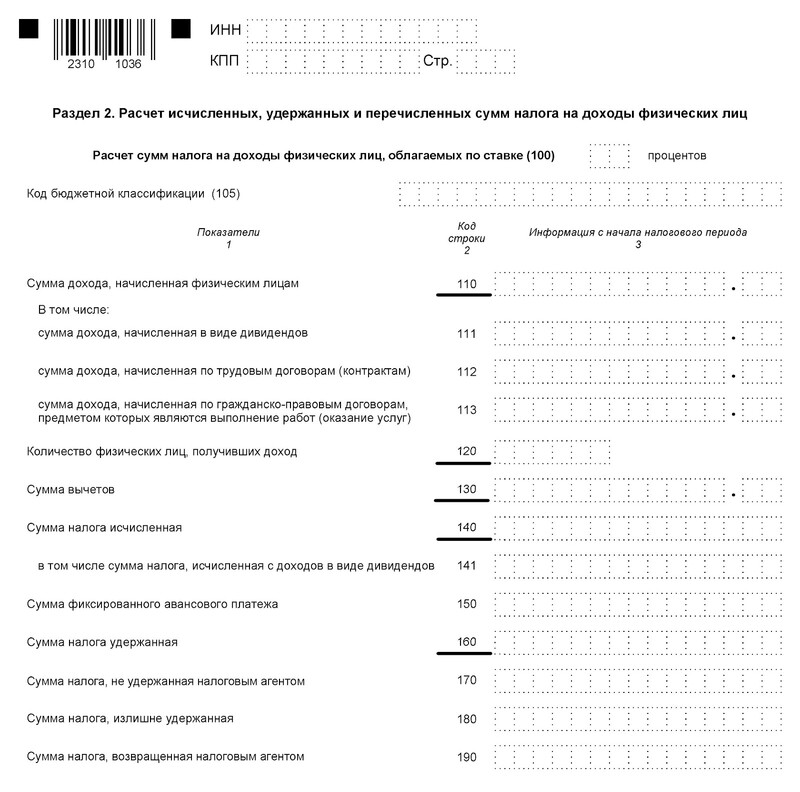

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 130 указывается сумма НДФЛ с больничного и других доходов, а в строке 140 - сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

Как правильно заполнить Раздел 2:

Пример 2

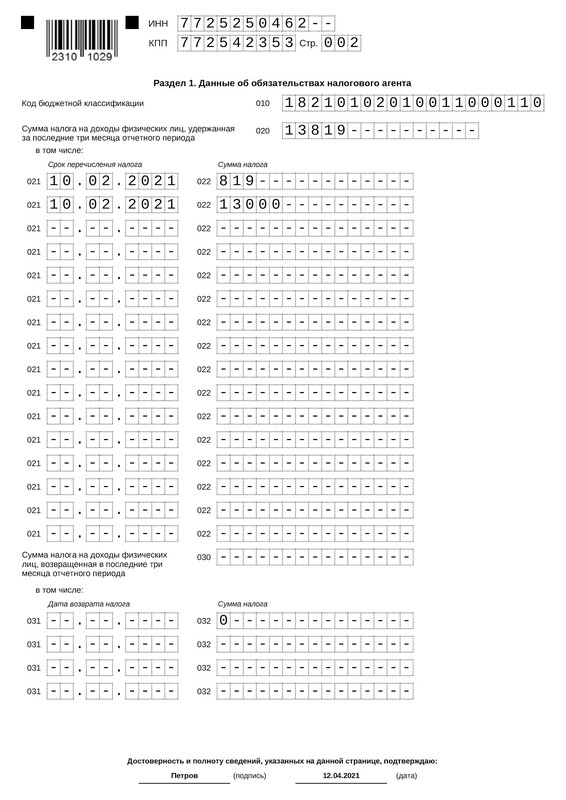

Образец заполнения 6-НДФЛ с учетом больничного

Допустим, Василий Петров болел с 13 по 26 января 2021 года. Он вернулся в офис 27 января и принес бухгалтерии больничный лист. В этот же день бухгалтер начислил Петрову пособие за дни болезни сумму на 6 300 рублей. Но получить деньги Василий сможет только 10 февраля — в день выплаты зарплаты.

Эти даты и сумма входят в отчёт за I квартал 2021 года, который будет выглядеть так:

Пример 3

Пример 3.1

Пример 3.2

Больничный, начисленный в одном периоде, а выплаченный в другом

Есть несколько ситуаций, когда требуется перенос выплат на другой период или перерасчёт больничного:

Если больничный начислен в конце пограничного месяца, а выплачен вместе с зарплатой в начале следующего месяца другого отчётного периода. В таком случае в разделе 1 отчёта 6-НДФЛ нужно указать начисленную сумму, а в отчёте за следующий период — налоговые отчисления.

Если форма уже заполнена, а работник только принёс бухгалтеру больничный лист. Корректировка отчёта в таком случае не требуется, как и перерасчёт больничного. По закону, больничное пособие должно быть начислено в течение 10 рабочих дней после получения больничного листа. Работодатель может выплатить пособие в следующем отчётном периоде, то есть в ближайший после расчёта день, установленный для выплаты зарплаты:

- Последний день месяца — выходной. В этом случае срок уплаты налога смещается на другой отчётный период и все данные раздела 2 переносятся в отчёт за следующий период, но в разделе 1 данные о выплатах остаются.

- Форма за полугодие уже заполнена, а работник только принёс бухгалтеру больничный лист. В таком варианте производится корректировка отчёта и перерасчёт больничного.

- Во время заполнения формы за полугодие появился переходящий больничный. В такой ситуации больничный частично попадает и в отчёт за полугодие и в отчёт за 9 месяцев.

Срок уплаты НДФЛ по больничным листам

В день выплаты больничного пособия бухгалтер должен удержать НДФЛ со всей суммы пособия. Налог должен быть перечислен до конца месяца, в который производились начисления работнику. Перенос оплаты налоговых отчислений за ПВН на следующий период возможен только при условии, что последний день месяца - не рабочий.

При заполнении расчета по форме 6-НДФЛ у бухгалтера часто возникают сомнения в правильности отражения той или иной выплаты. В нашей статье мы подробно разберем, как отражается больничный в 6-НДФЛ при различных сроках его оформления и оплаты.

Содержание статьи:

1. Законодательство об отражении в отчетности больничного листа

2. Отражение больничного в 6-НДФЛ (раздел 1)

3. Отражение больничного в 6-НДФЛ (раздел 2)

4. Больничные пример заполнения в 6-НДФЛ

1. Законодательство об отражении в отчетности больничного листа

Больничный лист может быть предъявлен работником для оплаты не позднее 6 месяцев со дня восстановления работоспособности.

Бухгалтер в течение 10 дней обязан исчислить пособие по больничному листу. В регионах, где действует пилотный проект ФСС по прямым выплатам пособий, в этот же срок необходимо передать сведения / документы в региональное отделение ФСС.

Оплата больничного листа должна быть произведена в ближайший день выплаты зарплаты в организации.

Такой порядок предусмотрен Федеральным законом от 29.12.2006 г. № 255-ФЗ (статьи 12, 15).

Согласно статье 223 Налогового Кодекса (НК РФ) датой получения дохода в виде оплаты больничного листа в целях исчисления НДФЛ является дата фактической выплаты пособия. Удержать НДФЛ необходимо непосредственно при выплате (статья 226 НК РФ), а перечислить НДФЛ в бюджет можно до конца месяца, в котором произведена оплата больничного.

Между датой отражения в бухгалтерском учете начисления пособия и его выплатой может пройти несколько дней, указанные даты могут оказаться не только в разных месяцах, но и в разных отчетных периодах. Именно к таким, так называемым переходящим больничным нужно относиться особенно внимательно.

Напомним, что с пособия по беременности и родам НДФЛ не удерживается (статья 217 НК РФ). Соответственно, такой больничный лист в 6-НДФЛ отражать не нужно.

Если при этом работодатель производит доплату до фактического заработка, такие выплаты в 6-НДФЛ отражаются, заполнение раздела 2 6-НДФЛ при этом производится по правилам прочих выплат:

в строке 100 — указывается дата получения доплаты (пособия, увеличенного на сумму доплаты),

строка 110 — будет равняться строке 100,

в строке 120 — указывается день, следующий за днем выплаты.

О таких правилах ФНС проинформировала письмом от 01.08.2016 № БС-4-11/13984@.

2. Отражение больничного в 6-НДФЛ (раздел 1)

Больничный лист в 6-НДФЛ в разделе 1 отражается только после его фактической оплаты.

Сумма дохода отражается в графе 020, исчисленного налога – в строке 040, удержанного налога – в строке 070.

Работник принес в бухгалтерию больничный лист 10 июня 2019. Время временной нетрудоспособности – с 19 по 24 мая 2019 г. Бухгалтер начислил выплаты по больничному 11 июня. Так как один день выплаты зарплаты (10 июня) уже миновал, бухгалтер запланировал оплату больничного в день второй выплаты зарплаты (25 июня), что и было произведено. Как отразить данный больничный лист в 6-НДФЛ?

Графы 020, 040, 070 раздела 1 будут заполнены во 2 квартале 2019 года. Крайний срок перечисления удержанного с зарплаты НДФЛ по законодательству приходится на последний день месяца (статья 223 НК РФ). Но последний день месяца в июне 2019 года был воскресенье, значит, срок уплаты в бюджет был перенесен на 01 июля. А это уже другой отчетный период.

Поэтому в нашем случае раздел 2 формы 6-НДФЛ не заполняется во 2 квартале 2019 года, но должен быть заполнен в 3-м квартале 2019 года. Как отразить больничный в 6-НДФЛ в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

3. Отражение больничного в 6-НДФЛ (раздел 2)

Больничный в 6-НДФЛ в разделе 2 отражается по следующим правилам:

в строке 100 – указывается дата фактической выплаты дохода в виде пособия,

в строке 110 – указывается та же дата в качестве даты удержания дохода,

в строке 120 – крайний срок перечисления НДФЛ с больничного (последний день месяца, либо первый рабочий день следующего месяца, если последний день месяца приходится на выходной или праздничный день),

в строке 130 – сумма оплаты больничного,

в строке 140 – НДФЛ, удержанный с больничного.

Заполнить раздел 2 формы 6-НДФЛ по условиям примера 1.

В разделе 2 6-НДФЛ за 3 квартал 2019 г. необходимо указать:

строка 100 – 25.06.2019

строка 110 – 25.06.2019

строка 120 – 01.07.2019

4. Больничные пример заполнения в 6-НДФЛ

Рассмотрим еще два примера отражения больничного в 6-НДФЛ.

Пособие по больничному начислено 28.06.2019. Выплачено – 10.07.2019. Нужно ли данные по больничному включать в 6-НДФЛ за 2 квартал 2019 года?

Нет, начисление пособия в 6-НДФЛ не отражается как дата получения дохода. Обязанность отразить больничный в 6-НДФЛ возникает в дату выплаты пособие – в июле 2019 года, соответственно в отчетности за 3 квартал.

Во 2 квартале 2019 г. выплачены пособия по больничным:

25.04.2019 — 12 394,36 руб. (НДФЛ — 1 611 руб.),

08.05.2019 — 6 236,84 руб. (НДФЛ — 811 руб.),

25.06.2019 — 7 935,53 руб. (НДФЛ — 1 032 руб.).

НДФЛ с этих пособий перечислен в бюджет в день выплаты пособий.

28.06.2019 начислено пособие 13 935,07 руб., которое выплачено 10.07.2019.

Необходимо отразить выплаченные пособия в 6-НДФЛ.

Общая сумма пособий, выплаченных за 2 квартал 2018 г., — 26 566,73 руб. (12 394,36 руб. + 6 236,84 руб. + 7 935,53 руб.), НДФЛ с них 3 454 руб. (1 611 руб. + 811 руб. + 1 032 руб.).

В 6-НДФЛ за 2 квартал 2019 г. больничные будут отражены так:

Пособие, выплаченное 25.06.2019, в раздел 2 6-НДФЛ за 2 квартал 2019 г. включаться не должно, ведь крайний срок по выплате НДФЛ с него приходится на выходной, и будет перенесен на 01.07.2019. Пособие необходимо отразить в разделе 2 6-НДФЛ за 3 квартал 2019 г.

Такой подход подтвержден в Письме ФНС России от 13.03.2017 № БС-4-11/4440@.

Пособие, выплаченное 10.07.2019, хотя оно и начислено 28.06.2019, в 6-НДФЛ за 2 квартал 2019 г. не отражается. В этом случае будут заполняться разделы 1 и 2 6-НДФЛ за 3 квартал 2019 г.

Отражение переходящих больничных в 6-НДФЛ в 3 квартале 2019 года:

В нашей статье мы рассмотрели наиболее часто встречающиеся случаи отражения больничного в 6-НДФЛ. Если ваш случай отличается от рассмотренных, опишите ситуацию в комментариях ниже и задайте свой вопрос, мы обязательно не него ответим.

Читайте также: