Как оплатить налоги с зарплаты в 1 с

Обновлено: 18.05.2024

Начисление зарплаты является одной из итоговых операций в информационной базе, выполняемой в конце каждого месяца. Как правило, к этому моменту в программе уже должен быть отражен кадровый учет всех событий, произошедших в течение расчетного месяца на предприятии: прием, перевод и увольнение сотрудников, учет рабочего времени, назначение суммы окладов и других начислений.

Рассмотрим пошагово, на какие настройки программы 1С: Бухгалтерия следует обратить внимание при начислении зарплаты, подробно разберем инструкцию по начислению и выплате зарплаты, научимся понимать и читать сформированные отчеты по начислениям, познакомимся с некоторыми печатными формами документов.

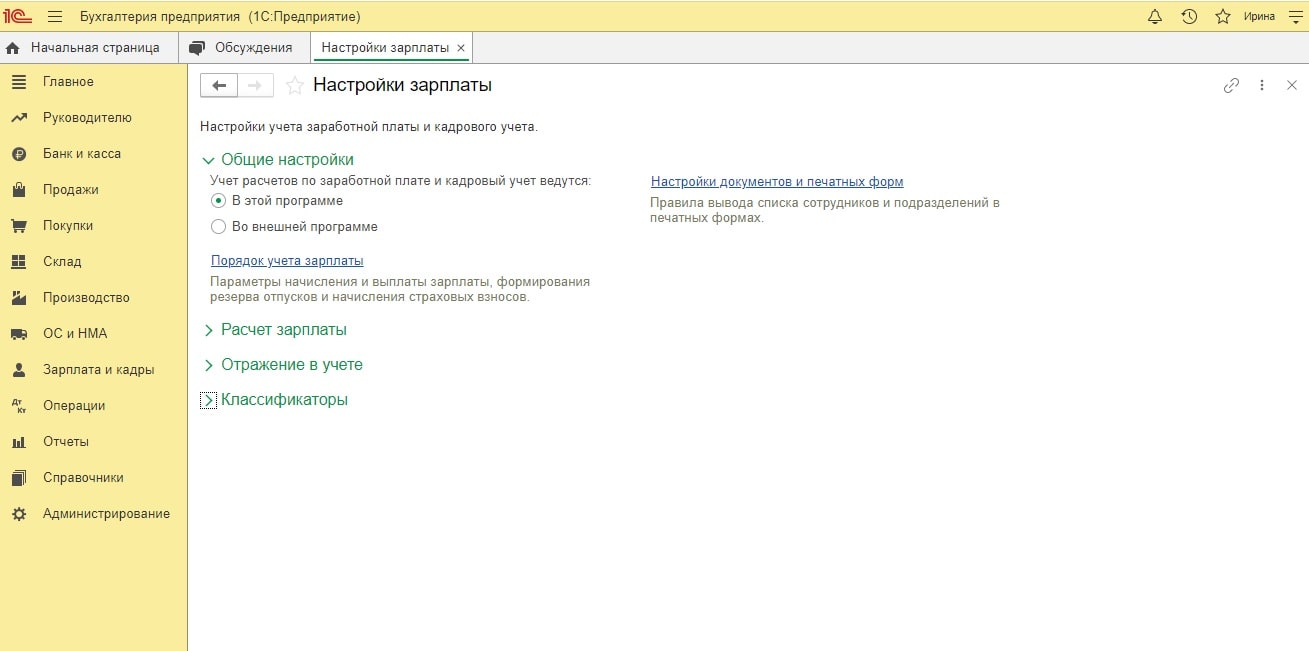

Настройка учета зарплаты

Перед тем, как начислить заработную плату в программе 1С: Бухгалтерия предприятия 8.3. важно обратить внимание на раздел настроек. От настройки конфигурации зависит полнота использования возможностей программы, что позволит успешно решать вопросы по расчету заработной платы и кадрового учета в целом.

В открывшемся окне необходимо настроить следующие параметры:

Место ведения кадрового учета: в данной или в другой внешней программе;

Способ ведения: в программе можно вести учет отдельно по каждому сотруднику или суммарно;

Дополнительные опции при начислении заработной платы: пользователю предлагается на выбор ведение больничных и отпусков;

Вид кадрового учета: полный или упрощенный.

Применение настроек учета заработной платы в программе 1С: Бухгалтерия выполняется в зависимости от особенностей конкретной организации и правил ведения кадрового учета.

Зарплата

Налоги и взносы

Ставку можно поменять в процессе ведения кадрового учета (например, при изменении законодательных документов). Для этого указывают новый период (месяц и год) с которого она начинает действовать. После внесения изменений в регистре сведений появится соответствующая запись.

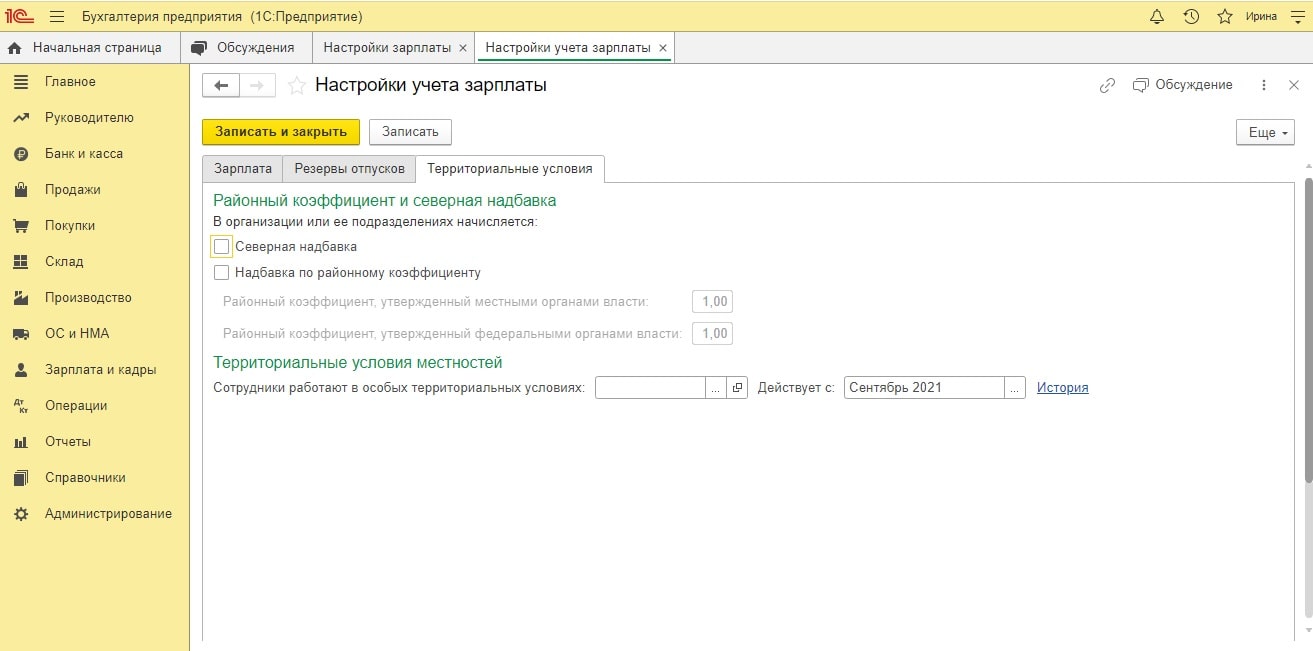

Территориальные условия

Данная настройка необходима организациям, которые находятся в определенных территориальных условиях (крайний Север, зоны Чернобыля), а также в районе, где используется районный коэффициент.

Убедившись, что настройки учета заработной платы заполнены правильно, можно формировать начисление зарплаты сотрудникам.

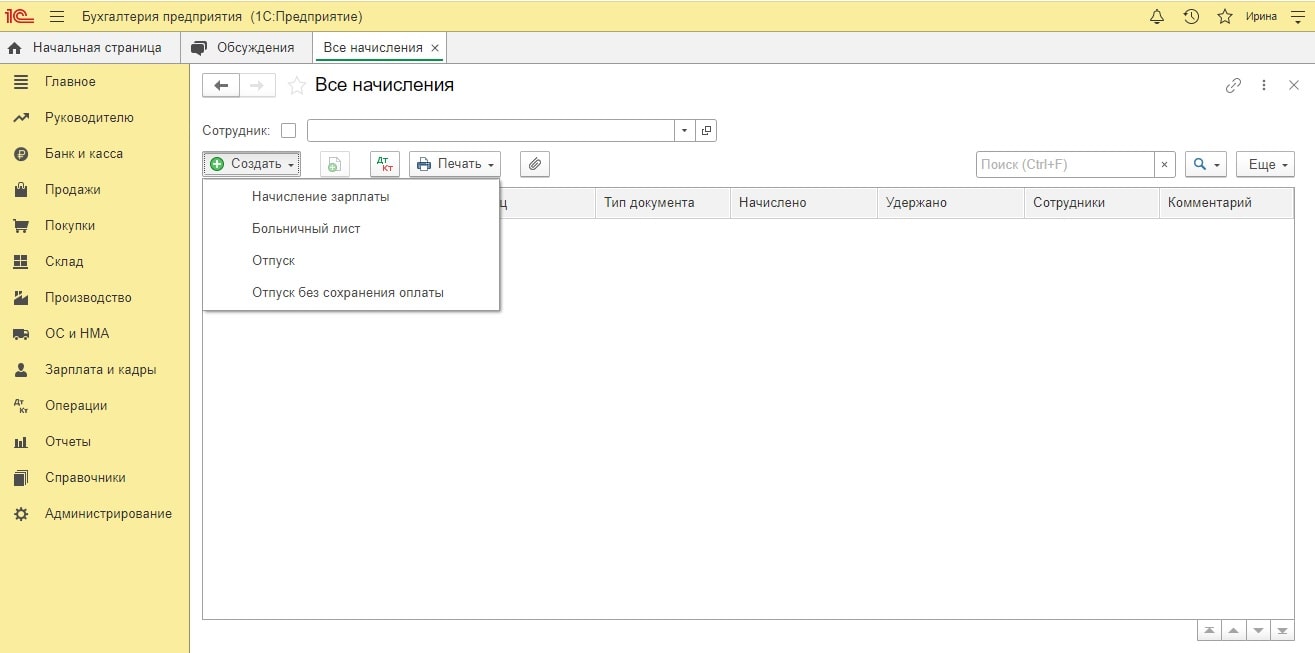

Начисление зарплаты

Если в предыдущие месяцы зарплата уже начислялась, то откроется форма со списком ранее созданных документов.

Для более наглядного примера, предположим, что у нас есть небольшая фирма, которая занимается торговой деятельностью и имеет немногочисленный штат сотрудников. Выполним начисление зарплаты работникам предприятия за август.

Начинаем с верхней части документа, где заполняются следующие поля:

Месяц и дата. Обычно расчет оплаты труда выполняют в последних числах месяца. Для начисления зарплаты за август ставим в документе дату 31 августа;

Организация. Указывают название предприятия. Данная строка удобна, когда в программе 1С: Бухгалтерия ведется учет по нескольким организациям;

Подразделение. Строка заполняется в том случае, если начисление зарплаты необходимо произвести по отдельным подразделениям предприятия (администрация, бухгалтерия, производственный цех, отдел продаж и т.п.). Если это поле оставить пустым, то начисление произойдет всем работникам организации;

Ответственный. В поле заполняются данные бухгалтера или другого ответственного лица, который занимается кадровым учетом.

Начисления

Удержания

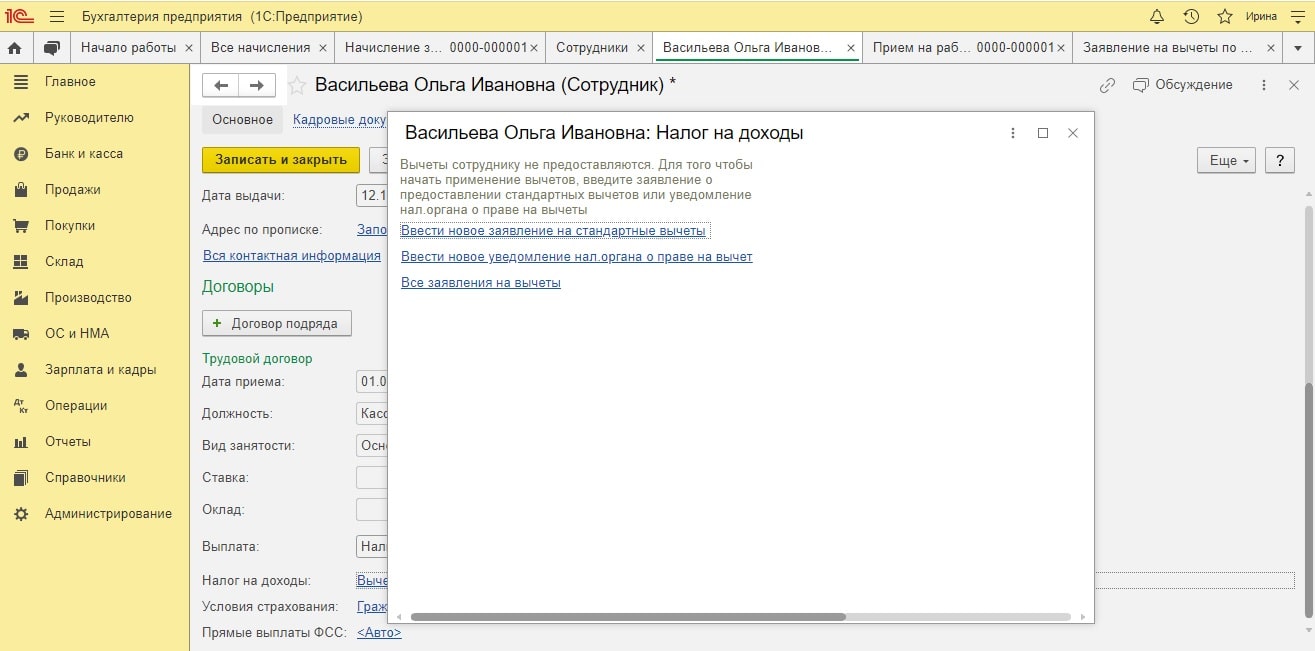

Внесение изменений по начислению налога выполняется через личную карточку сотрудника. Рассмотрим пример подачи заявления на стандартные вычеты из НДФЛ для сотрудников, имеющих несовершеннолетних детей.

Предположим, что у сотрудника Васильевой О.И. двое детей в возрасте до 18 лет. Выбираем значения с кодом 114 и 115.

После заполнения табличной части документ необходимо провести и закрыть. После оформления заявления, у данного работника организации будет уменьшаться налогооблагаемый доход на установленную сумму стандартного вычета.

Взносы

Движение документа и отчеты

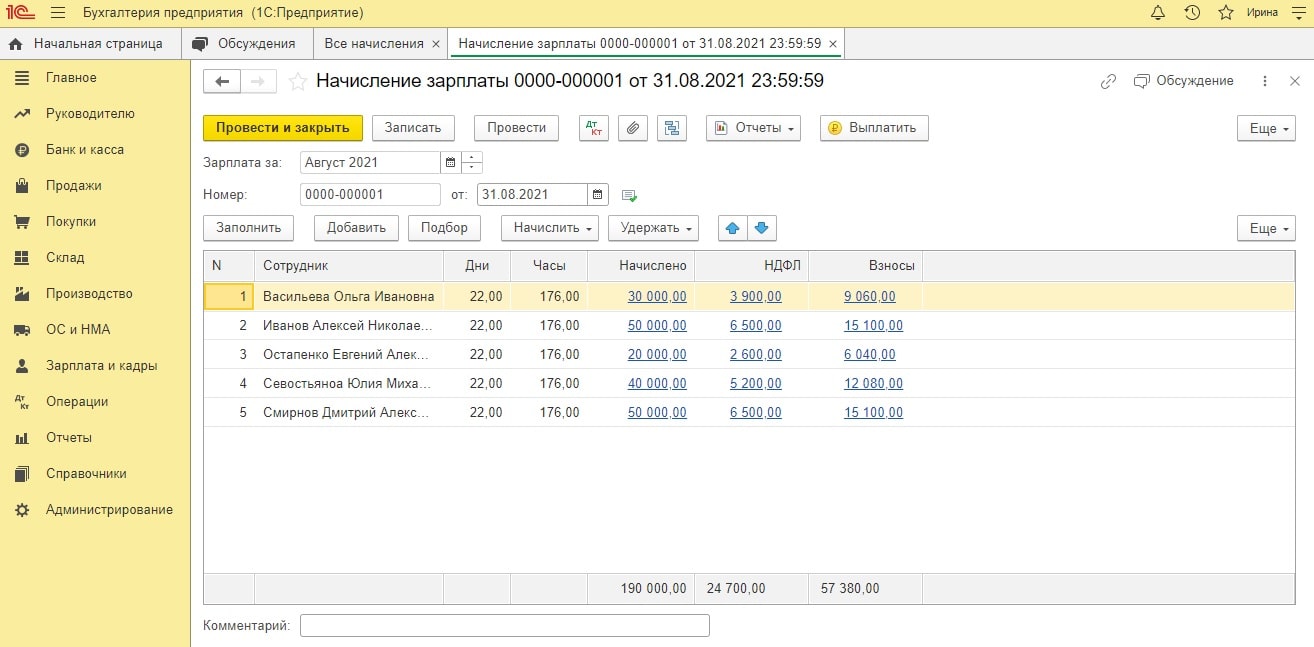

В нашем примере мы выполнили начисление зарплаты в программе за август небольшой коммерческой организации, занимающейся торговой деятельностью. По движению документа можно проследить, что все начисления произошли и отражаются корректно.

Задолженность перед работниками уменьшается на сумму, которая равна удержанной сумме НДФЛ. Даже если предприятие не является плательщиком НДФЛ, оно обязано перечислить налог в бюджет за своих сотрудников. Поэтому он вычитается непосредственно из заработной платы работника. Организация выступает здесь в роли налогового агента. А вот непосредственными платежами организации являются страховые взносы.

Отчеты

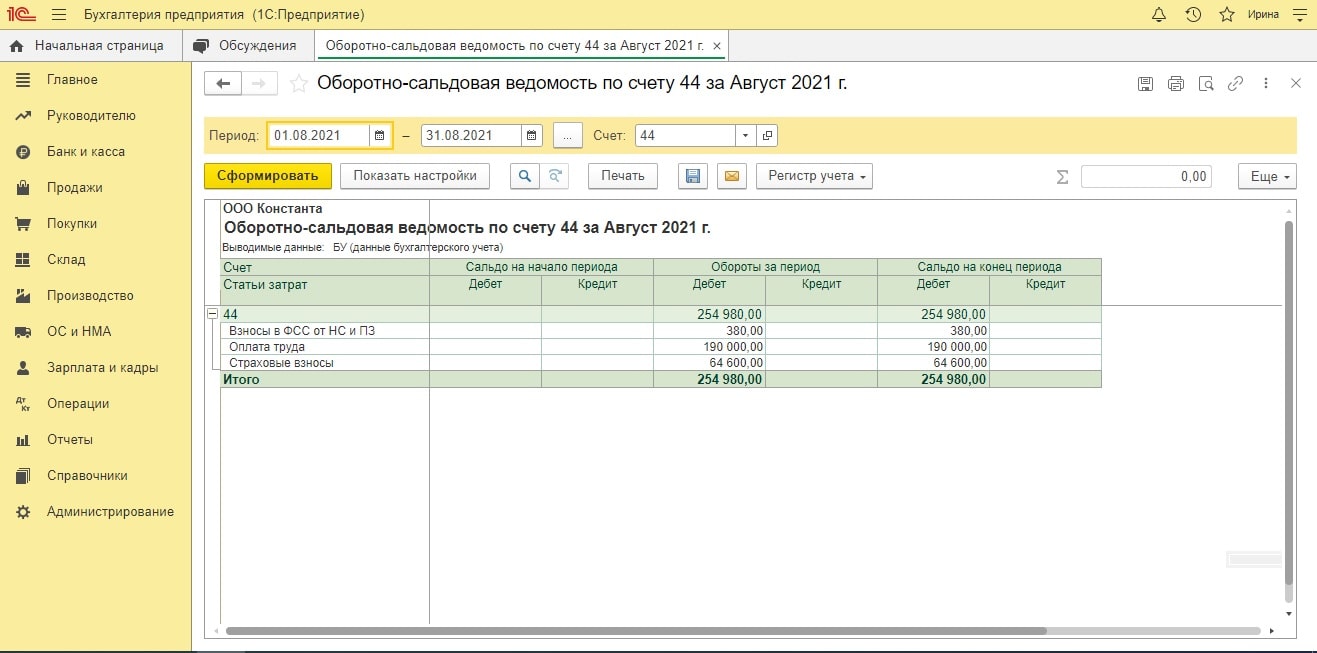

С помощью оборотно-сальдовой ведомости (ОСВ) мы можем проследить аналитику по статьям затрат при начислении заработной платы.

По счету 44 отражены суммы затрат на взносы в ФСС, на оплату труда и страховые взносы. Общий итог всех расходов на зарплату составляет 254 980 рублей.

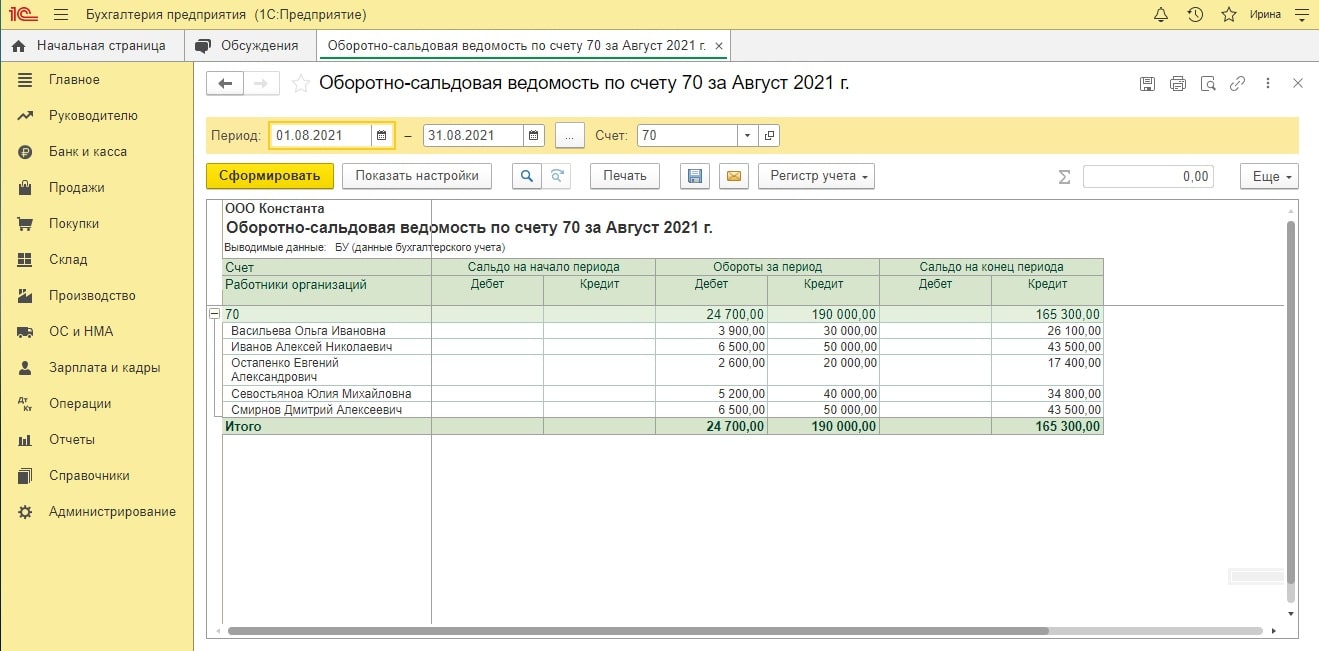

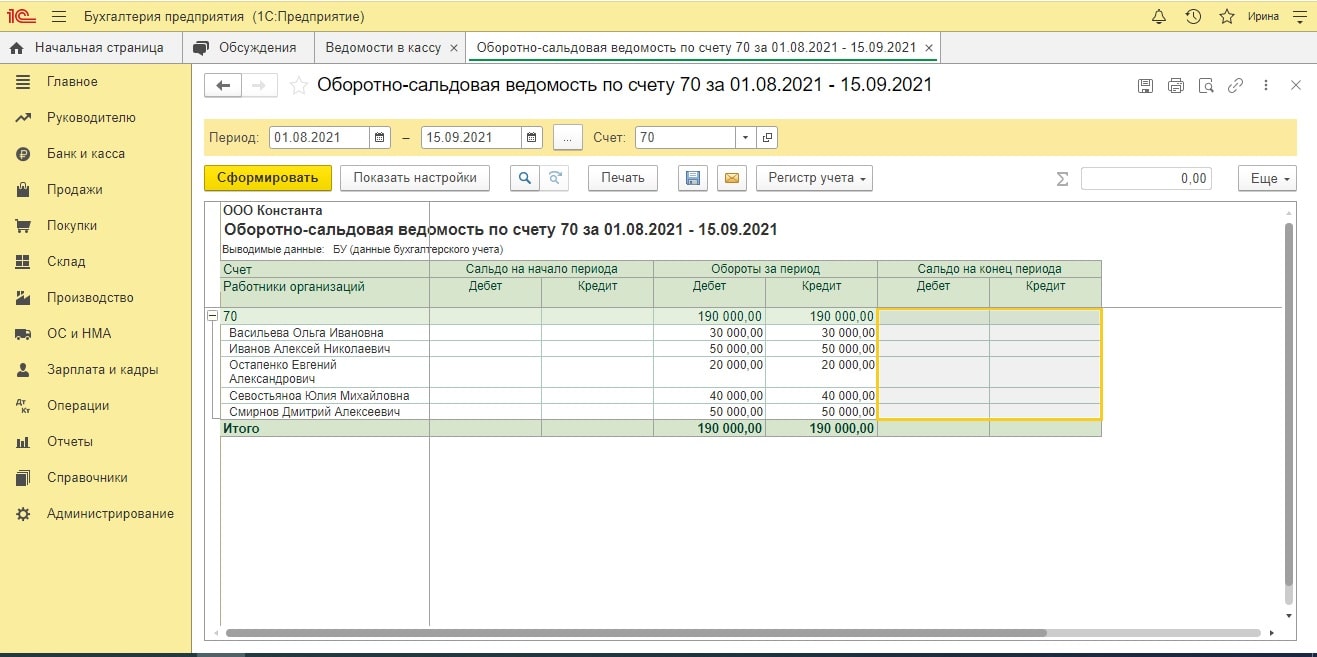

Также сформируем ОСВ по счету 70 (Расчеты с персоналом по оплате труда) за август.

После выплаты указанной суммы кредитовое сальдо обнулится, и при формировании ОСВ мы увидим, что задолженность погашена.

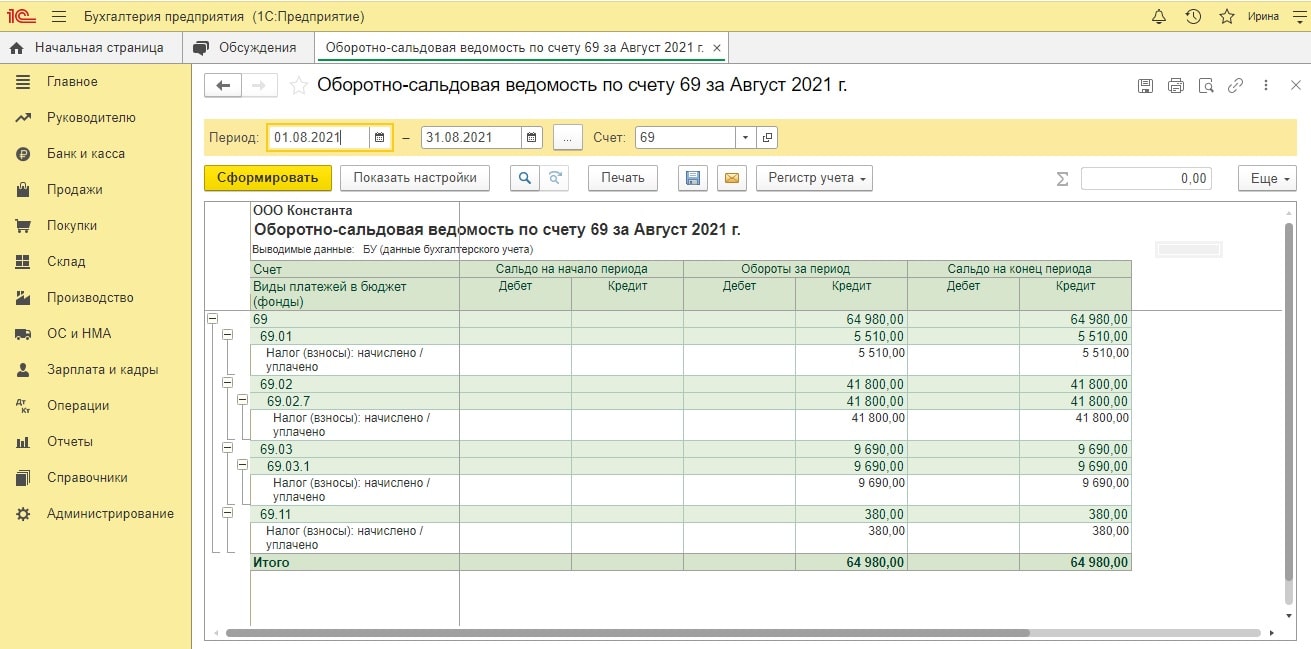

Сформируем оборотно-сальдовую ведомость по счету 69 (Расчеты по социальному страхованию и обеспечению).

В данном отчете представлена информация о начисленных страховых взносах. Видим, что у предприятия возникло обязательство перед бюджетом на сумму 64 980 рублей.

Расчетный листок

Сформируем печатную форму расчетного листка по начисленной заработной плате. В данном документе также отражается подробные сведения обо всех начислениях, которые причитаются каждому отдельному сотруднику. Это позволяет работнику определить из чего сформирована его зарплата.

Выплата зарплаты

После создания документа начисления зарплаты в программе 1С: Бухгалтерия, следует операция по выплате зарплаты через банк, т.е. погашение образовавшейся задолженности организации перед сотрудниками.

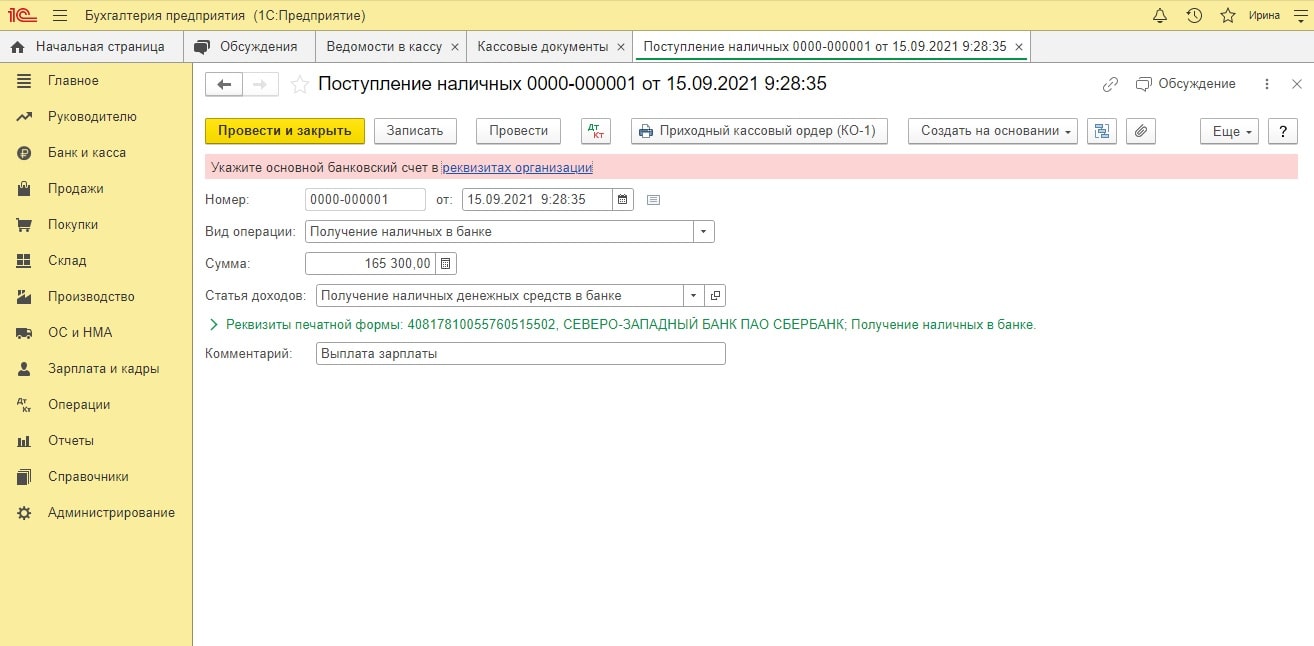

Подготовка зарплаты к выплате

Получение денег в банке на выплату ЗП

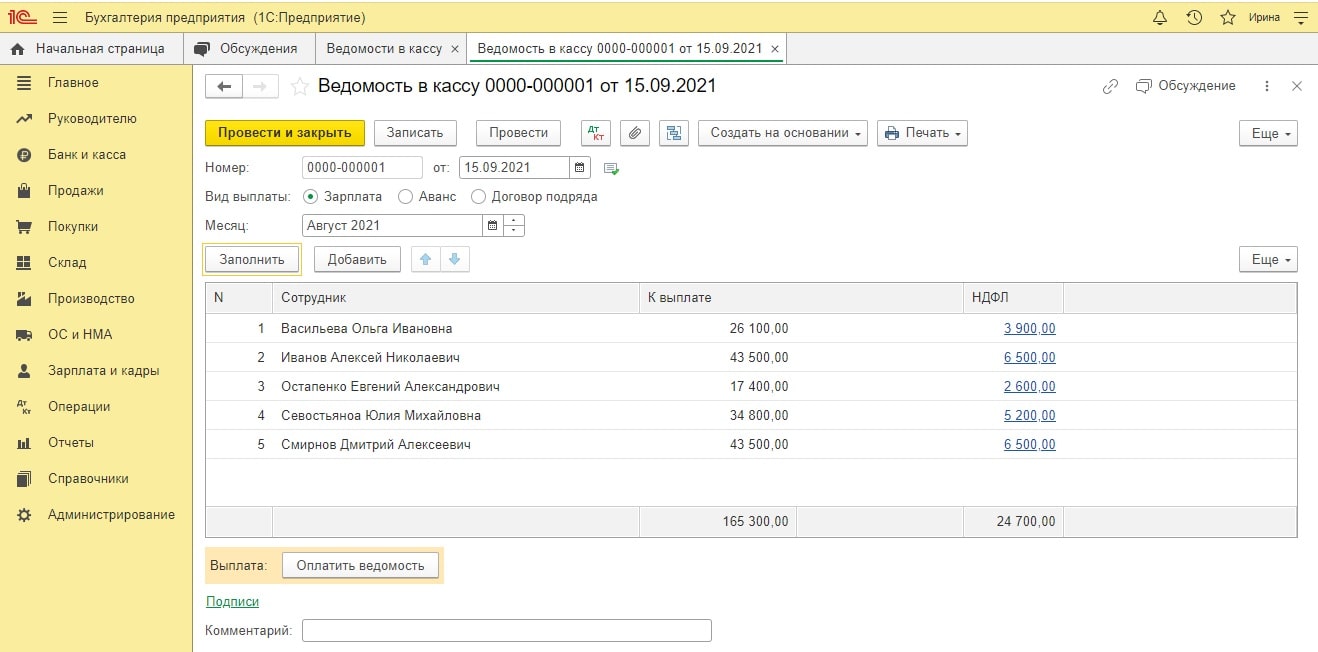

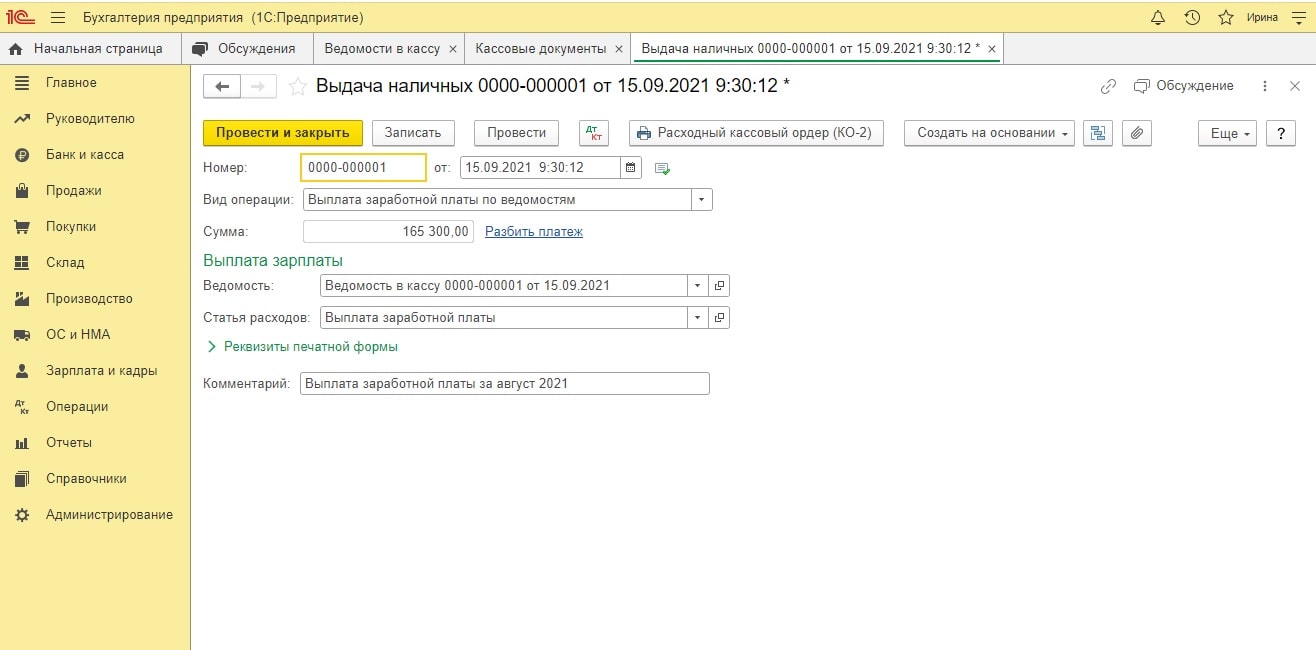

Выплата зарплаты из кассы

Заполненные документы проведем и посмотрим бухгалтерские проводки. Сформируем ОСВ по счету 70.

Как видим, зарплата была начислена и выплачена всем работникам. Произошло полное погашение кредиторской задолженности организации.

Таким образом, вопрос выбора программного продукта, в котором будет вестись расчет ежемесячных выплат сотрудникам, в каждой конкретной организации решается самостоятельно с учетом специфики деятельности и учетной политики. В конфигурации 1С: Бухгалтерия есть минимальный набор необходимых инструментов для ведения учета на небольшом предприятии. Другая программа – 1С: Зарплата и управление персоналом (ЗУП) предоставляет более широкие возможности, обогащенный функционал для автоматизированного кадрового учета и часто применяется на крупных предприятиях с большим количеством сотрудников.

Заключение

Задачи начисления заработной платы и кадрового учета в целом решаются в каждой организации достаточно индивидуально. Поэтому конкретному пользователю могут и не понадобиться некоторые описанные разделы, а другим, наоборот, требуется более детальная информация. Часто возникают вопросы, связанные с нормативными документами, на основании которых реализуются многие расчеты, формируется отчетность, производится ввод документов.

Чтобы облегчить вам задачу, мы предлагаем воспользоваться нашими услугами по информационному сопровождению бизнеса.

Наши специалисты готовы оказать помощь в любых правовых вопросах, обеспечить ежедневный экспертный сервис для вашей компании. Проведем обучение и переквалификацию сотрудников на высшем уровне. Обслужим, внедрим, доработаем программы 1С. Проведем анализ финансовой, экономической и хозяйственной деятельности

В программе 1С 8.3 Бухгалтерия 3.0 есть некоторый функционал по ведению кадрового учета и начислению заработной платы. Он конечно не такой расширенный, как в 1С:Зарплата и управление персоналом, но все же, в небольших организациях его вполне достаточно. Ведение документов и отчетность соответствует законодательству и постоянно поддерживается и обновляется. В этой статье мы рассмотрим основные аспекты учета страховых взносов в 1С 8.3 и рекомендации что делать, если они не начисляются.

Предварительная настройка

Прежде, чем приступать к начислению страховых взносов, необходимо провести небольшую настройку программы. От нее зависит корректность расчетов. Страховые взносы – вещь серьезная, поэтому не пренебрегайте настройками и будьте внимательны.

Если ранее вы не указали систему налогообложения вашей организации, обязательно сделайте это в учетной политике.

Настройка учета

В самом низу открывшейся формы перейдите по ссылке для настройки страховых взносов.

Получите понятные самоучители по 1С бесплатно:

Тариф по НС и ПЗ проставляется в зависимости от основного вида деятельности за прошлый год. Минимальный тариф — 0,2 процента. Он утверждается ФСС в который каждый год подаются документы для подтверждения основного вида деятельности.

Так же здесь можно настроить дополнительные взносы для тех профессий, кому они положены, и указать, есть ли работники с вредными условиями труда. В самой нижней части можно поставить отметку о перечислении дополнительных страховых взносов на накопительную пенсию в соответствии с ФЗ №56 от 30.04.2008 года.

Статьи затрат

Перед вами откроется уже заполненный по умолчанию список. При необходимости его можно дополнить или откорректировать.

По умолчанию счет дебета будет 26, кредита — 69.

Начисления

Существует много различных видов начислений. Это оплата по окладу, больничный, отпуск и прочие. Для каждого из них необходимо настроить, должны ли с них уплачиваться страховые взносы.

Перед вами откроется перечень всех начислений. Их можно редактировать или добавлять новые.

Начисление страховых взносов в 1С 8.3

Посмотрим, какие же проводки по взносам сформировал этот документ начисления зарплаты.

Смотрите также небольшой видеоурок про начисление зарплаты в 1С 8.3:

Отчеты

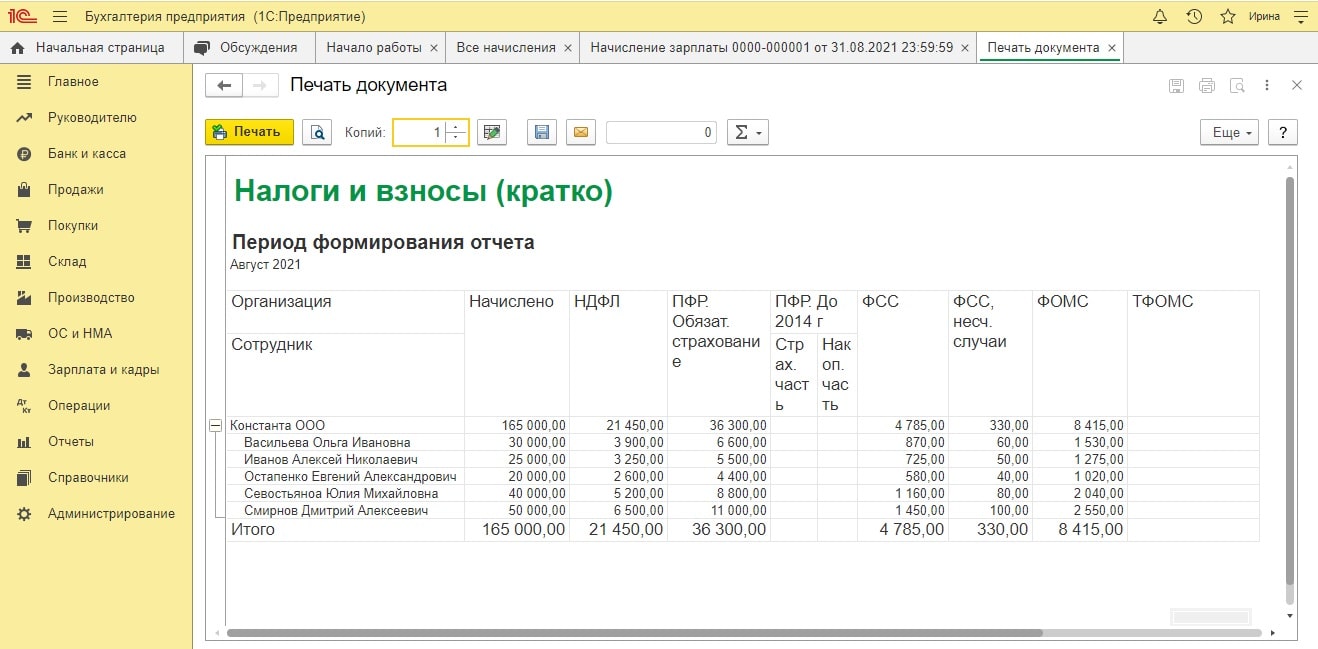

Данный отчет подробно и сводно отражает данные о суммах взносов по их видам с указанием начислений. Период формирования отчета задается пользователем.

Данный отчет очень удобен для ежемесячного формирования. Он выводится в разрезе сотрудников.

Этот отчет рекомендован ПФР. Он очень удобен для ежегодной проверки начисления взносов. Суммы взносов разбиваются помесячно.

Перерасчет страховых взносов

В шапке документа заполните месяц начисления и расчетный период. В случае, когда доначисление нужно совершить, не затрагивая прошлые периоды, установите флаг в первом поле (см. рисунок ниже). Если изменения должны быть произведены задним числом, то установите флаг на втором поле (при необходимости формирования уточненного РСВ-1 за прошлый период).

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

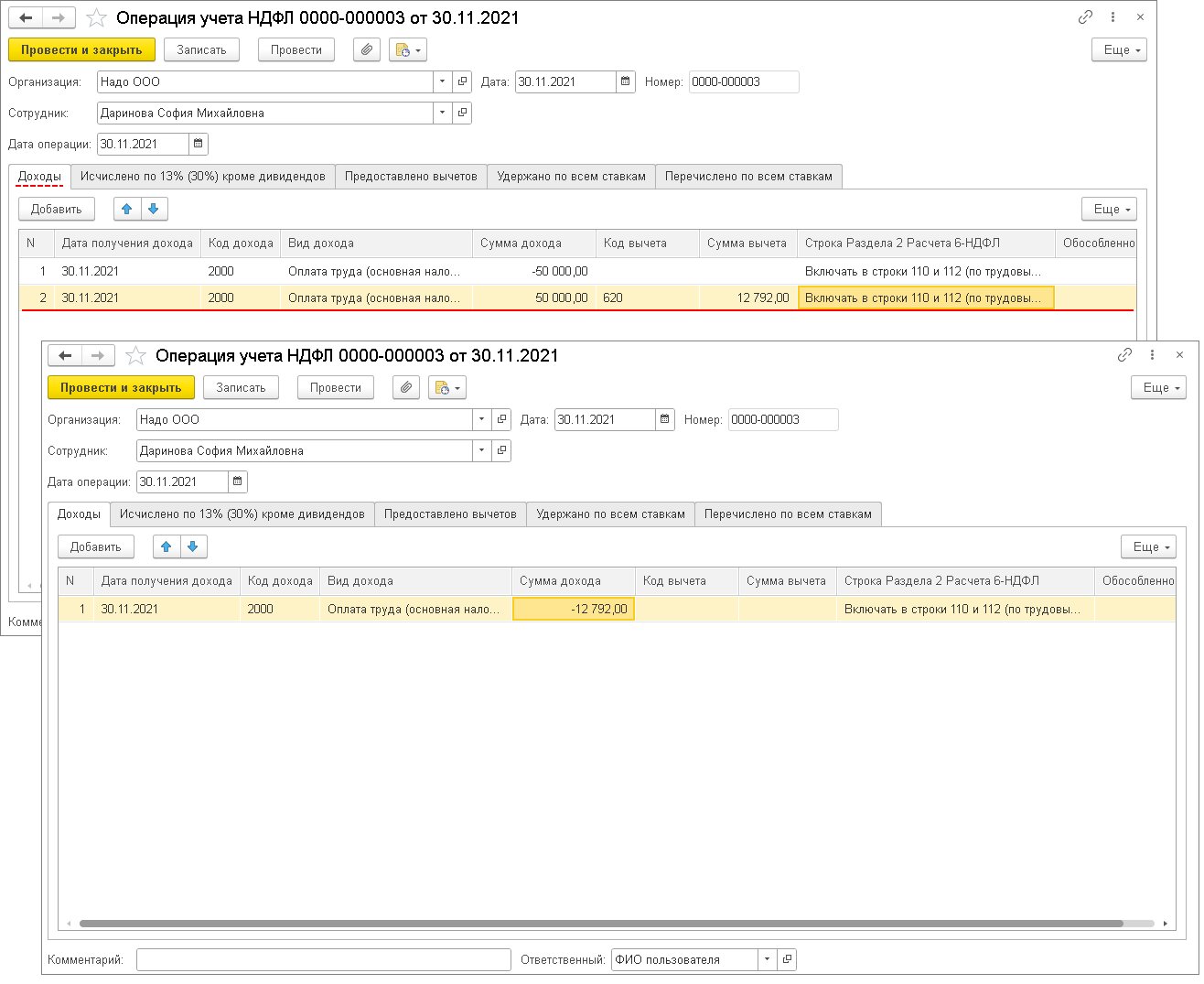

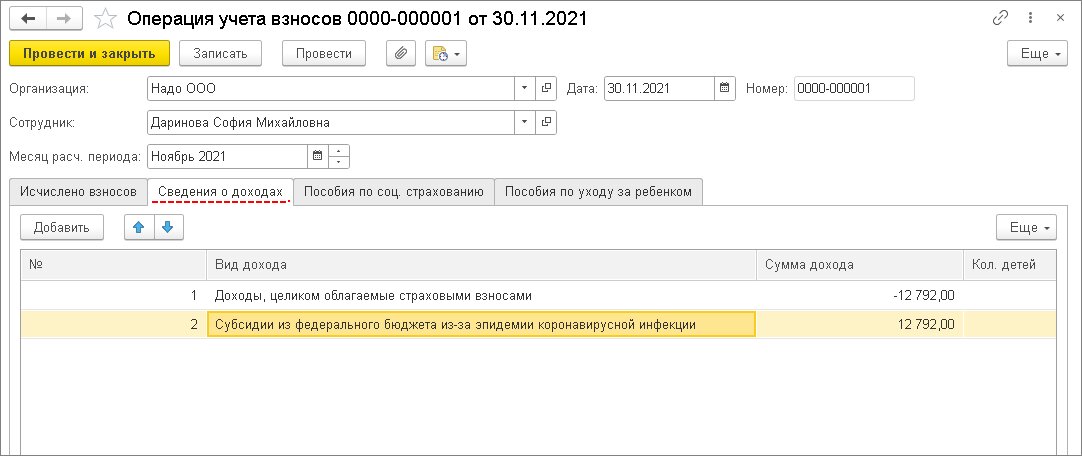

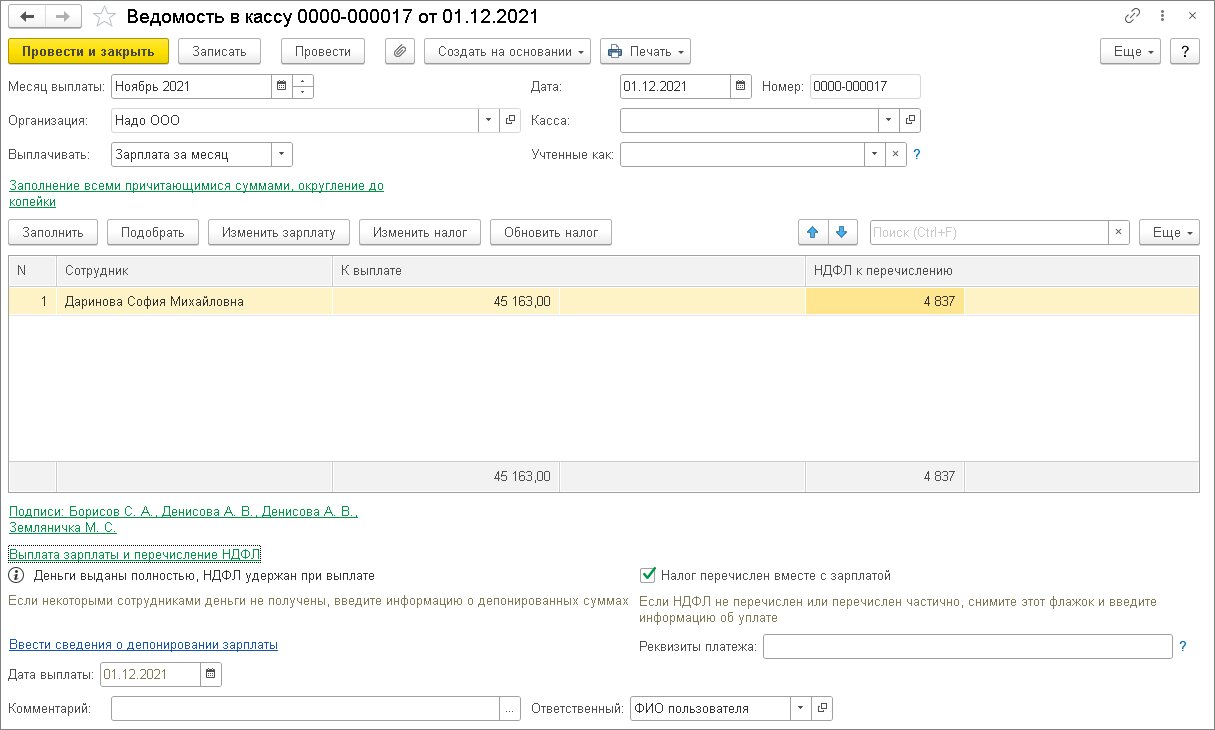

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

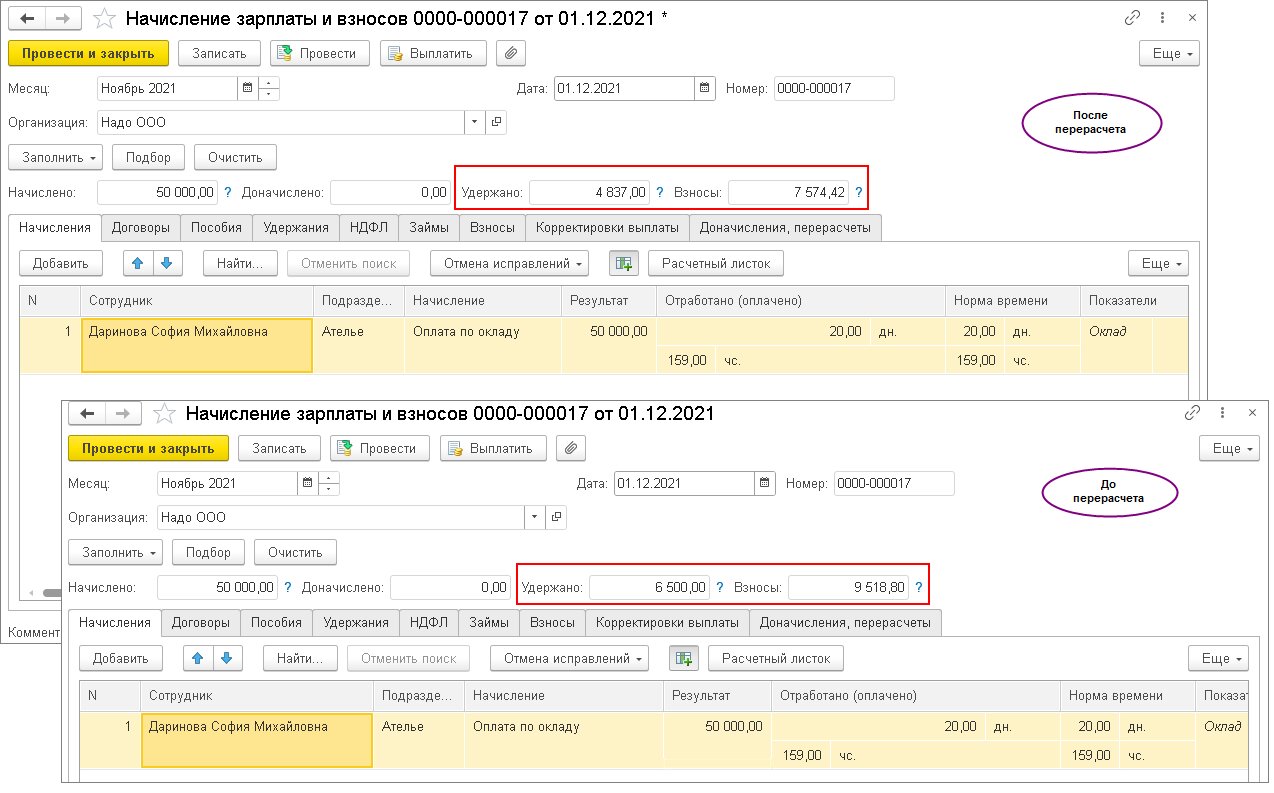

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

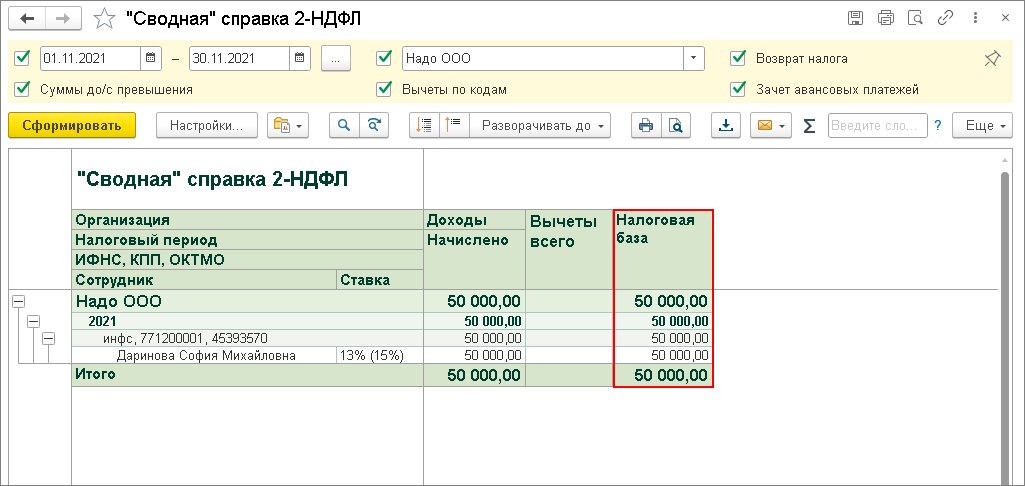

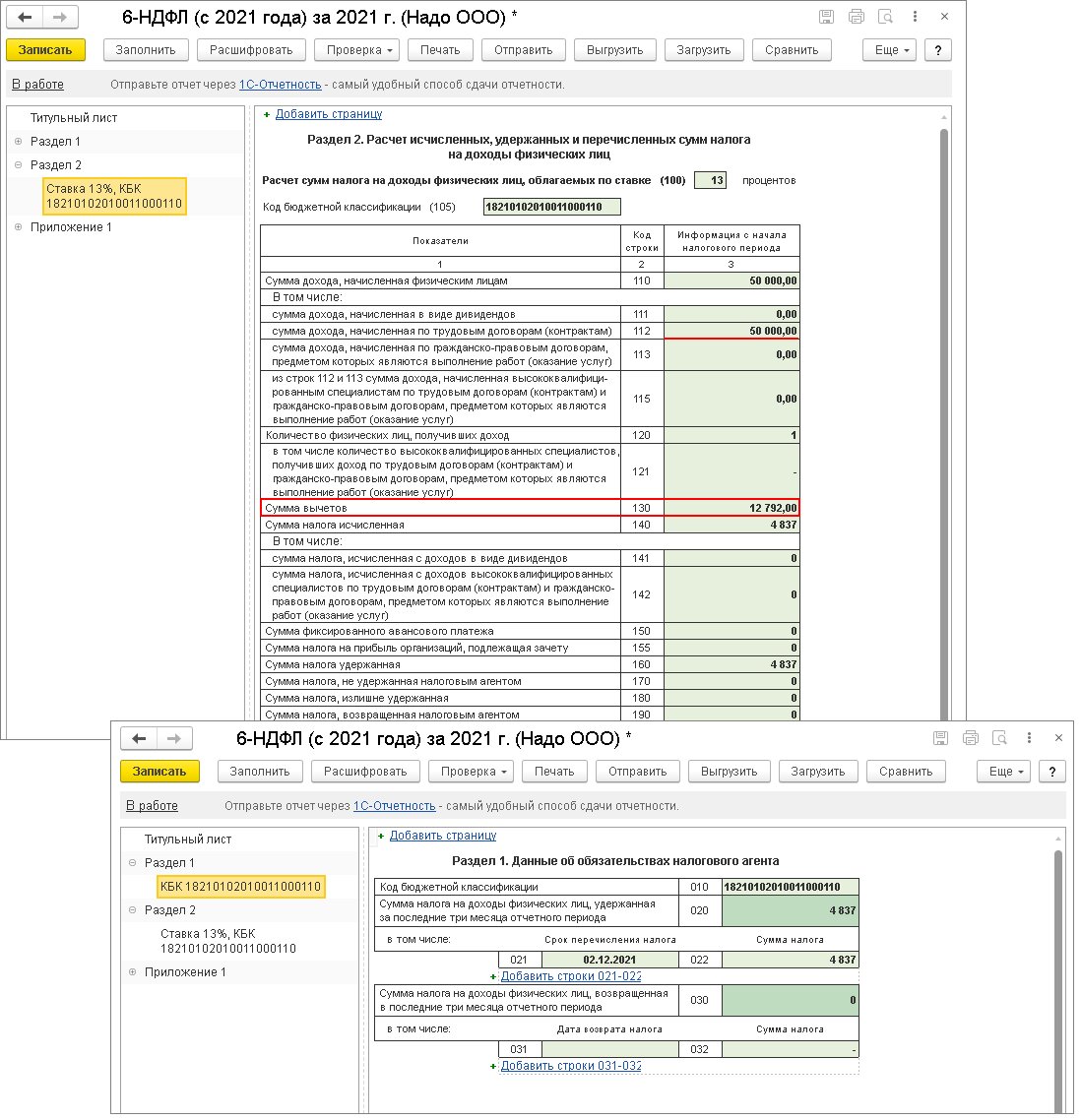

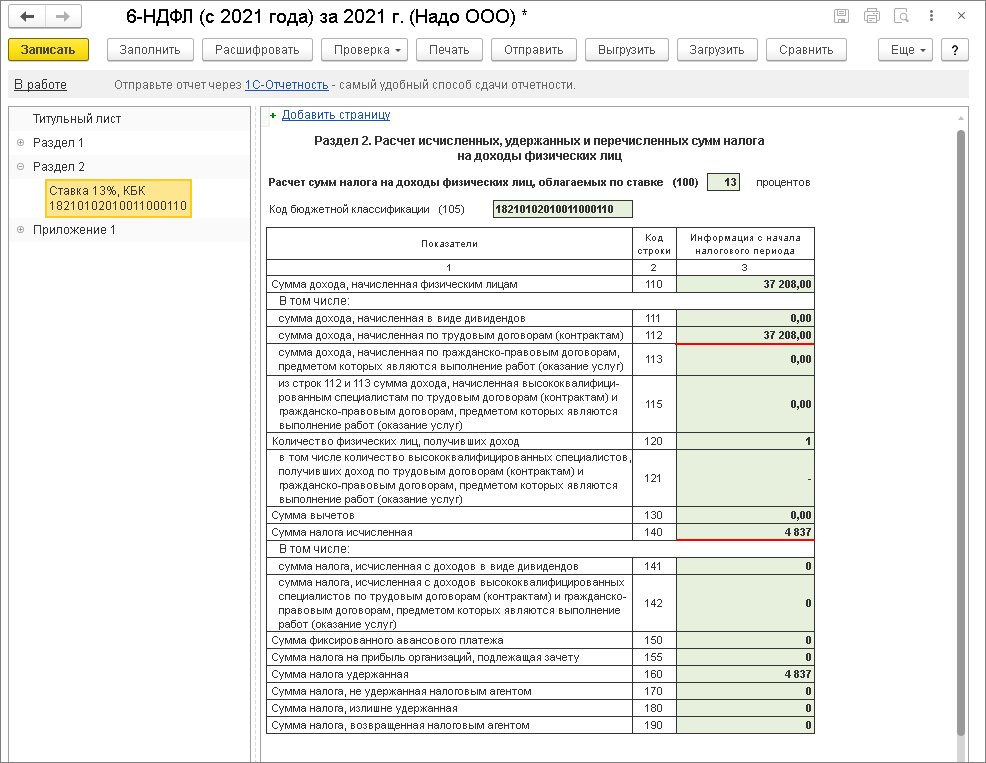

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

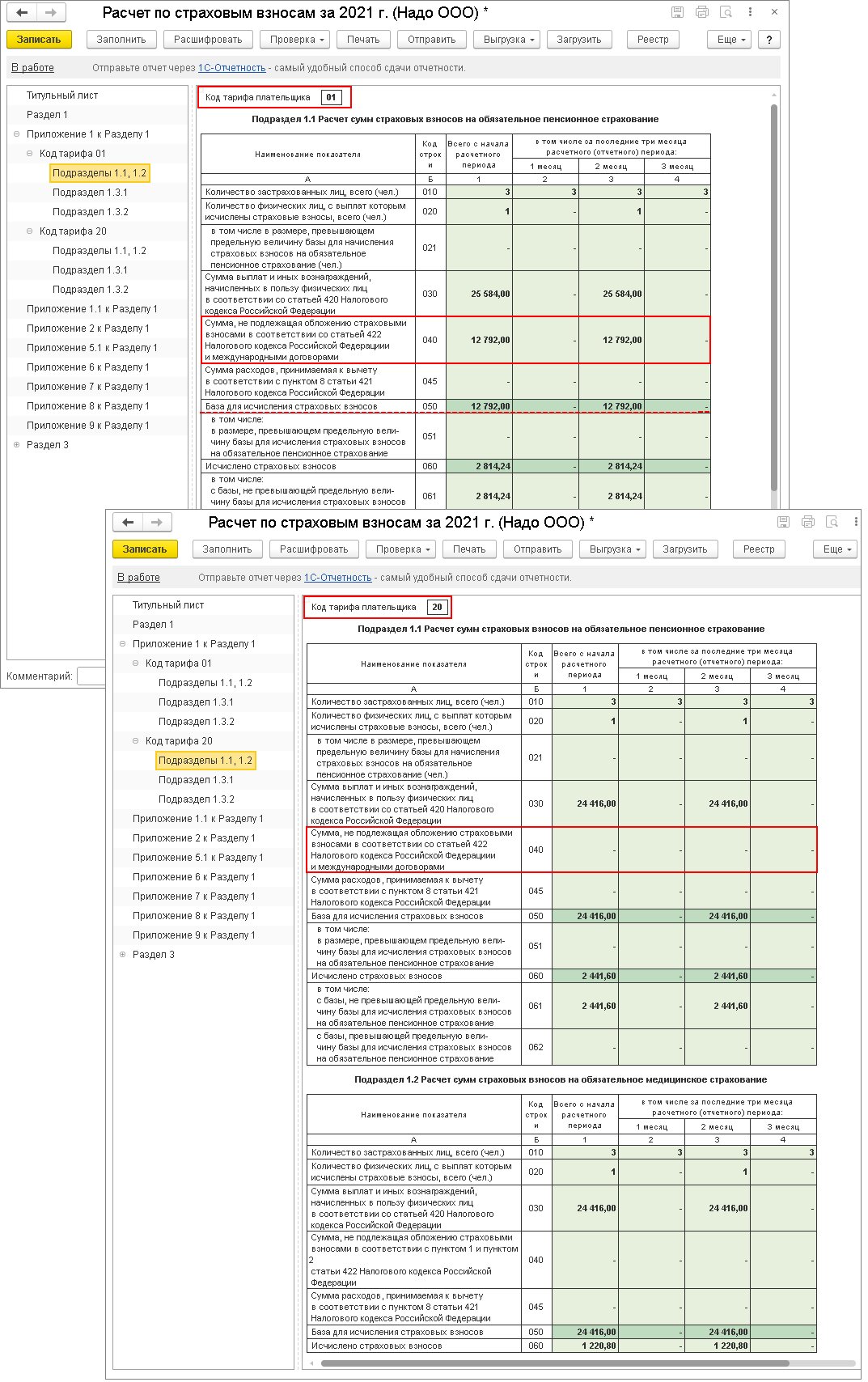

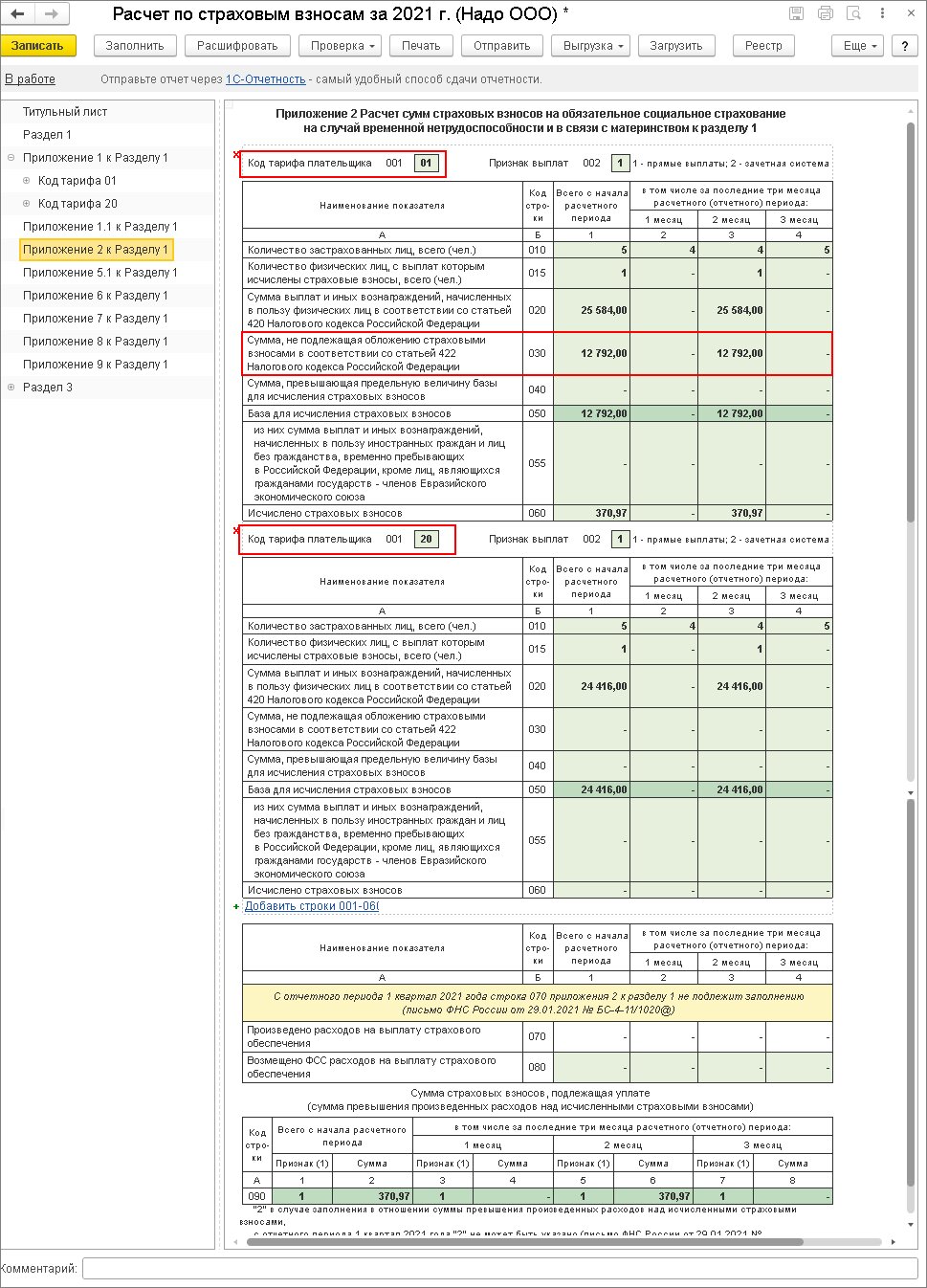

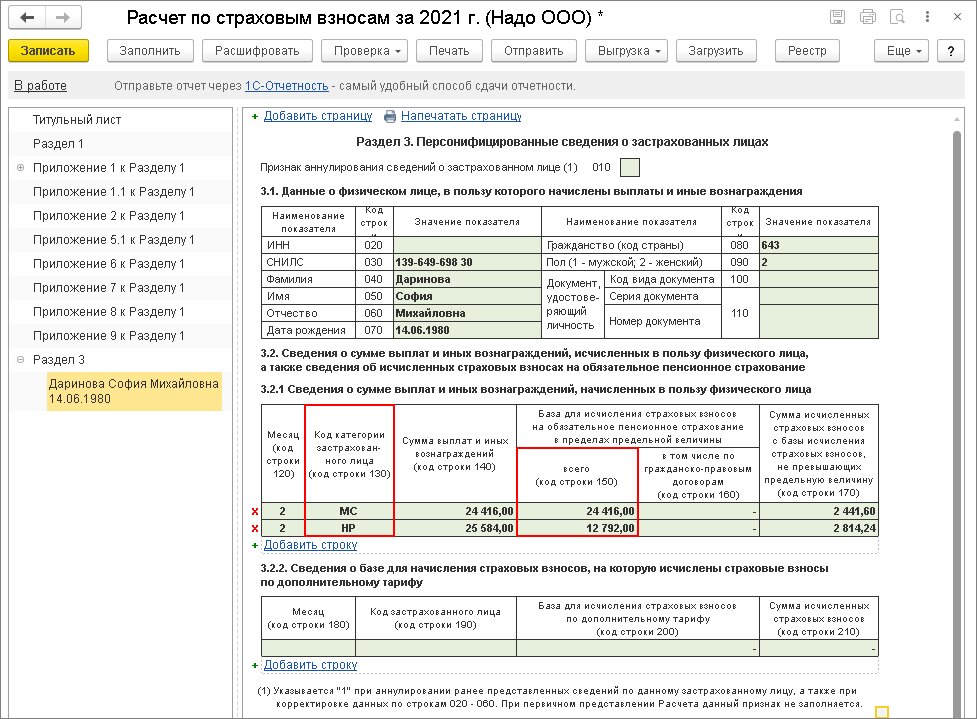

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

В данной статье я хочу рассмотреть аспекты начисления и удержания НДФЛ в 1С 8.3, а также подготовку отчетности по формам 2-НДФЛ и 6-НДФЛ.

Настройка учета НДФЛ

Настройка регистрации в налоговом органе

Нужно внимательно заполнить все реквизиты.

Настройка учета заработной платы

Получите понятные самоучители по 1С бесплатно:

Откроется окно настроек параметров расчета НДФЛ. На соответствующей закладке находится упомянутый справочник:

В большинстве случаев данных настроек для начала учета зарплаты и НДФЛ достаточно. Отмечу только, что справочники могут обновляться при обновлении конфигурации программы в зависимости от изменения законодательства.

Учет НДФЛ в 1С: начисление и удержание

НДФЛ начисляется по каждой сумме фактически полученного дохода отдельно за период (месяц).

Фактически удержанный налог с работника отражается в учете при проведении документов:

В отличие от начисления, датой удержания налога является дата проведенного документа.

После проведения посмотрим проводки и движения по регистрам, которые сформировал документ:

Формирование отчетности по НДФЛ

Выше я описал основные регистры, которые участвуют при формировании основных отчетов по НДФЛ, а именно:

В окне со списком документов нажмем кнопку создать и заполним справку по сотруднику:

Документ не формирует проводок и записей в регистры, а служит только для печати.

Пример заполнения второго раздела:

Проверка удержанного и начисленного НДФЛ

Здесь мы сразу видим, сколько НДФЛ было начислено и сколько уплачено по каждому сотруднику. При расхождении будет сразу видно, по кому не закрылась сумма. Из отчета можно сразу перейти в документ и скорректировать его.

Категория дохода

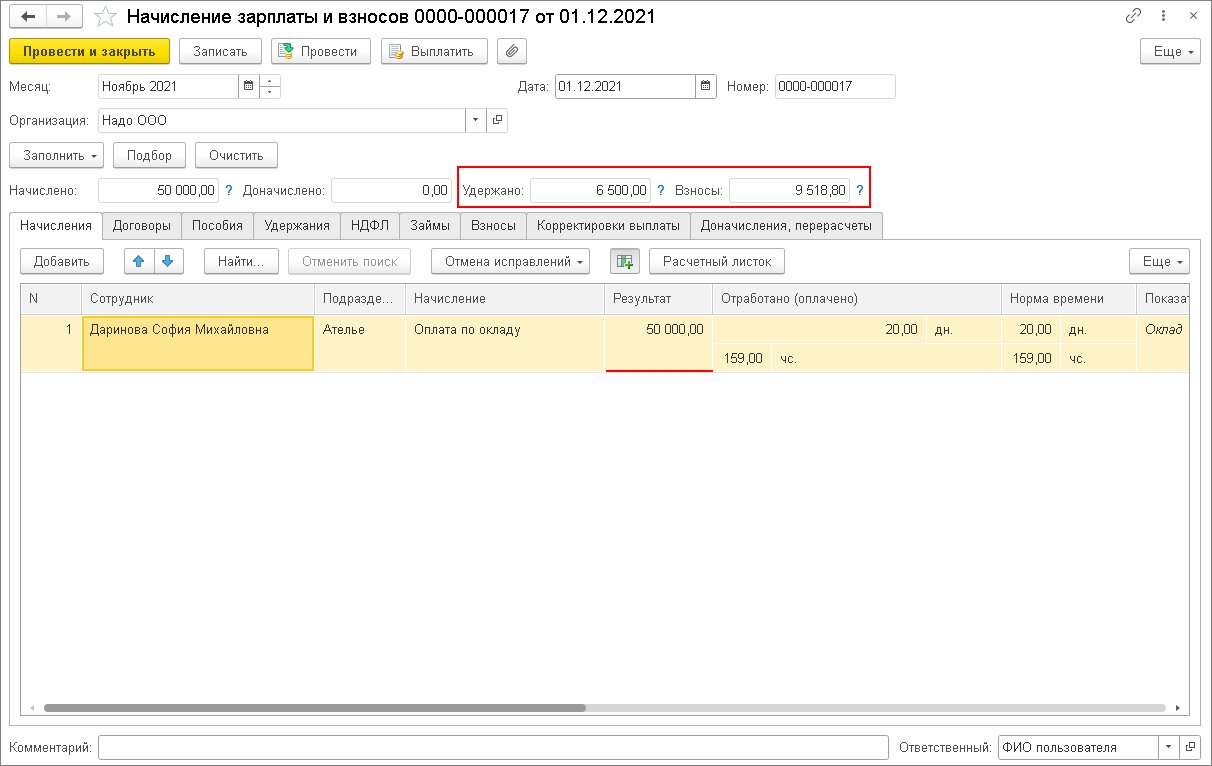

Межрасчетные начисления в программе настраиваются в плане видов расчета Начисления и начисляются различными документами.

С точки зрения даты фактического получения дохода в терминах статьи 223 НК РФ все производимые сотруднику выплаты подразделяются на оплату труда и прочие.

- Прочие доходы;

- Прочие доходы от трудовой деятельности;

- Дивиденды;

- Оплата труда в натуральной форме;

- Натуральный доход;

- Оплата труда.

Рис. 1. Карточка плана видов расчета "Начисления"

Доступность выбора варианта Категории дохода определяется кодом дохода. Так, к примеру, для кодов дохода 2000, 2530 автоматически однозначно устанавливается категория Оплата труда; для кода 1011 предоставляется выбор из вариантов Прочие доходы и Натуральный доход; для кода 2002 - Оплата труда и Прочие доходы от трудовой деятельности, а для кода 2012 возможен выбор из вариантов Прочие доходы и Прочие доходы от трудовой деятельности и т. д.

Документы, начисляющие межрасчетные выплаты

Межрасчетные выплаты могут быть начислены различными документами: Разовое начисление; Премия; Простой, отстранение от работы; Командировка; Отпуск; Больничный лист; Материальная помощь; Оплата дней по уходу за детьми-инвалидами; Отсутствие с сохранением оплаты; Увольнение; Выплата бывшим сотрудникам; Начисление прочих доходов; Начисление по договорам; Дивиденды; Доход в натуральной форме; Приз, подарок.

Некоторые из перечисленных документов всегда начисляют доход категории Оплата труда (например, Командировка), другие - гарантированно начисляют доход категории, отличной от Оплаты труда (например, Больничный лист). Есть документы, такие как, например, Премия. В зависимости от выбранного в документе начисления документ может начислять либо оплату труда, либо доход другой категории.

НДФЛ с доходов в виде оплаты труда и других

Категории Оплата труда в натуральной форме и Оплата труда соответствуют оплате труда в терминах статьи 223 НК РФ.

Датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода (п. 1 ст. 223 НК РФ). Удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной.

Для доходов в виде оплаты труда датой фактического получения дохода признается последний день месяца, за который сотруднику был начислен доход (п. 2 ст. 223 НК РФ).

Это отличие определяет разницу в порядке удержания НДФЛ при межрасчетных выплатах. В письмах Минфина России от 15.12.2017 № 03-04-06/84250, ФНС России от 15.01.2016 № БС-4-11/320 разъясняется, что выплаты до истечения месяца доходов в виде оплаты труда не признаются получением дохода для целей исчисления НДФЛ. Обязанность удерживать НДФЛ с таких выплат возникает лишь при окончательном расчете зарплаты за месяц. Подтверждена такая позиция и письмом Минтруда России от 05.02.2019 № 14-1/ООГ-549.

Однако при этом законодательство не содержит прямого запрета на удержание НДФЛ при межрасчетных выплатах зарплаты. При расчете суммы оплаты труда, подлежащей выплате до истечения месяца, приходится учитывать, что могут возникнуть обстоятельства, вследствие которых у сотрудника, получившего межрасчетную выплату в конце месяца, не окажется достаточно начислений для удержания всей суммы НДФЛ. Например, уплата по исполнительному листу может привести к отсутствию начислений при окончательном расчете зарплаты за месяц. В некоторых организациях от сотрудников поступают просьбы удерживать НДФЛ при каждой выплате любого дохода. Налоговые агенты, работающие в рамках гособоронзаказа, руководствуясь Федеральным законом от 29.12.2012 № 275-ФЗ, вынуждены перечислять НДФЛ при любой выплате зарплаты.

НДФЛ с межрасчетных выплат в виде оплаты труда

Правила расчета и удержания НДФЛ с межрасчетных начислений настраиваются в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 2) в блоках Исчисление НДФЛ с межрасчетного начисления и Удержание исчисленного НДФЛ с межрасчетного начисления.

Рис. 2. Настройка учетной политики организации по НДФЛ

Исчисление НДФЛ с межрасчетного начисления

В блоке Исчисление НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент межрасчетного начисления (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе межрасчетного начисления.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется), то в документах, начисляющих доход с категорией Оплата труда доступна закладка или поле НДФЛ (в зависимости от структуры документа), и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документах, начисляющих доход с категорией Оплата труда, закладка или поле НДФЛ (в зависимости от структуры документа) не доступны, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

Эти настройки действуют для всех документов, начисляющих межрасчетные выплаты в программе при условии, что рассчитывается начисление с категорией дохода Оплата труда.

Если возникает потребность различного поведения программ по учету НДФЛ для межрасчетных документов, начисляющих выплаты с категорией дохода Оплата труда, то следует выбрать настройку Необходимость исчисления налога указывается в документе межрасчетного начисления. В этом случае в межрасчетных документах, начисляющих доход с категорией Оплата труда, появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца. Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент межрасчетного начисления (рекомендуется).

Удержание НДФЛ с межрасчетного начисления

Удержать НДФЛ при выплате межрасчетного начисления в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате межрасчетного начисления в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент межрасчетного начисления (рекомендуется), либо Необходимость исчисления налога указывается в документе межрасчетного начисления, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

В блоке Удержание исчисленного НДФЛ с межрасчетного начисления настройки Учетной политики организации по НДФЛ переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Удерживать при выплате межрасчетного начисления (рекомендуется);

- Не удерживать;

- Необходимость удержания указывается в документе межрасчетного начисления.

Чтобы настройки Удержания исчисленного НДФЛ с межрасчетного начисления действовали избирательно для отдельных документов, начисляющих доход с категорией Оплата труда, следует выбрать вариант настройки НДФЛ Необходимость удержания указывается в документе межрасчетного начисления. При этом в документах, начисляющих доход с категорией Оплата труда, становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате отдельной ведомостью.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате отдельной ведомостью - общей настройке Удерживать при выплате межрасчетного начисления (рекомендуется).

Перечисление НДФЛ с межрасчетного начисления

Несмотря на то, что законодательство не требует удерживать НДФЛ при выплате межрасчетных начислений с категорией дохода Оплата труда, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Соответственно, в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) - день выплаты межрасчетного начисления с категорией дохода Оплата труда, а в строке 120 (срок перечисления налога) - день, следующий за днем, указанным в строке 110.

НДФЛ с межрасчетных выплат, отличных от оплаты труда

Так как в соответствии с пунктом 1 статьи 223 НК РФ датой фактического получения дохода не в виде оплаты труда считается реальный день выплаты дохода, и удерживать налог при выплате таких доходов необходимо непосредственно при каждой выплате, в том числе и при межрасчетной, то настройки учетной политики организации по НДФЛ при межрасчетных выплатах не оказывают влияния на документы, начисляющие доход с категорией, отличной от Оплаты труда.

Одновременная межрасчетная выплата доходов в виде оплаты труда и других доходов

При выборе настройки учетной политики организации по НДФЛ Не удерживать или указании в начисляющем доход с категорией Оплата труда документе, что Перечисление налога осуществляется При выплате зарплаты после окончательного расчета в межрасчетной платежной ведомости на выплату может указываться налог к перечислению.

Кроме того, при межрасчетных выплатах может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

Читайте также: