Как настроить распределение страховых взносов между енвд и усн в 1с

Обновлено: 28.06.2024

Самое важное в этой статье:

- Предприниматель без наемных работников может все личные страховые взносы списывать в рамках одного налогового режима.

- При наличии наемных работников ЕНВД уменьшается только на их страховые взносы, а не предпринимателя, и не более чем на 50%.

- А вот при УСН личные взносы предпринимателя можно учитывать даже при наличии сотрудников.

Совмещая УСН и ЕНВД, предприниматель должен распределять страховые взносы между налоговыми режимами. В отношении взносов за работников это сделать несложно. Поскольку всех сотрудников можно поделить между видами деятельности. Соответственно, и взносы с заработка каждого будут учитываться либо при УСН, либо при ЕНВД.

Сложнее дело обстоит с личными взносами предпринимателя, ведь он занят одновременно в двух видах деятельности, поэтому непонятно, как делить его взносы. Есть несколько вариантов. Мы разберем каждый из них, а вы выберете удобный для себя. Но прежде расскажем о правилах учета "личных" страховых взносов, актуальных для всех предпринимателей.

Как взносы предпринимателя влияют на размер "упрощенного" и "вмененного" налогов

Если налог по УСН вы считаете с разницы между доходами и расходами, то личные взносы бизнесмена, уплаченные в отчетном периоде, включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если же предприниматель считает "упрощенный" налог с доходов, взносы, уплаченные в данном отчетном периоде (в пределах исчисленных сумм), формируют вычет по "упрощенному" налогу. Причем в ситуации, когда предприниматель работает в одиночку, налог по УСН можно уменьшить на уплаченные взносы вплоть до нуля. А при наличии наемных работников совокупная сумма взносов с учетом личных платежей предпринимателя уменьшает "упрощенный" налог не более чем на 50% (п. 3.1 ст. 346.21 НК РФ).

При ЕНВД правила другие. Если бизнесмен работает в одиночку, все уплаченные личные страховые взносы он может включать в вычет по ЕНВД. А если у него есть наемные работники, личные взносы в вычет не включаются - его формируют только страховые взносы, уплаченные с заработка работников. И такой вычет не может уменьшить ЕНВД более чем на 50% (пп. 1 п. 2 и п. 2.1 ст. 346.32 НК РФ). Наглядно правила учета взносов при расчете налогов представлены в таблице ниже.

Правила учета страховых взносов предпринимателем при УСН и ЕНВД

УСН с объектом "доходы"

УСН с объектом "доходы минус расходы"

Предприниматель работает в одиночку

Личные взносы, уплаченные бизнесменом за себя

Уменьшают налог без ограничений

(п. 3.1 ст. 346.21 НК РФ)

Полностью учитываются в расходах

(пп. 7 п. 1 ст. 346.16 НК РФ)

Уменьшают налог без ограничений

(пп. 1 п. 2 ст. 346.32 НК РФ)

У предпринимателя есть наемные работники

Личные взносы, уплаченные бизнесменом за себя

Уменьшают налог на взносы, уплаченные за себя и за работников, в сумме не более чем на 50% (п. 3.1 ст. 346.21 НК РФ)

Полностью учитываются в расходах

(пп. 7 п. 1 ст. 346.16 НК РФ)

Не уменьшают сумму налога (Письмо ФНС России от 31.01.2013 N ЕД-4-3/1333@)

Взносы, уплаченные за работников

Уменьшают налог не более чем на 50% (п. 2.1 ст. 346.32 НК РФ)

--------------------------------

Налоговую базу по УСН можно уменьшить на страховые взносы в том периоде, в котором они уплачены. Налоговым периодом по УСН является календарный год, отчетными периодами - I квартал, полугодие и 9 месяцев (п. 2 ст. 346.17, п. п. 1 и 2 ст. 346.19 НК РФ).

Уменьшать ЕНВД нужно в том квартале, в котором взносы уплачены. Если "вмененный" налог оказался меньше суммы уплаченных взносов, то остаток вычета на следующий квартал (как это возможно при УСН) не переносится, поскольку налоговым периодом по ЕНВД является квартал (ст. 346.30 НК РФ).

А далее мы поговорим, как бизнесмену целесообразней делить взносы между налоговыми режимами в зависимости от того, есть у него наемные работники или нет.

Примечание. Женщина, находящаяся в декрете, не является работницей предпринимателя в целях учета страховых взносов

Не так давно Минфин России выпустил Письмо, где разъяснил следующее. Если единственная сотрудница предпринимателя находится в отпуске по уходу за ребенком до полутора лет, то он может учитывать личные страховые взносы по правилам, установленным для предпринимателей, работающих в одиночку. Даже несмотря на то, что сотрудница получает от него соответствующее ежемесячное пособие (Письмо Минфина России от 18.07.2014 N 03-11-11/35496). Например, бизнесмен может уменьшить сумму ЕНВД на страховые взносы, уплаченные за себя в фиксированном размере, не применяя 50-процентное ограничение.

Делая такой вывод, специалисты Минфина ссылаются на указания о средней численности работников, утвержденные Приказом Росстата от 28.10.2013 N 428. В п. 81.1 этого документа сказано, что в среднесписочную численность работников не входят те, кто находится в отпуске по уходу за ребенком. Следовательно, предприниматель, единственная сотрудница которого находится в отпуске по уходу за ребенком, вправе уменьшить ЕНВД на уплаченные за себя личные страховые взносы в полном объеме. Отметим, что в Письме рассмотрена ситуация, когда женщина находится в отпуске по уходу за ребенком. Однако те женщины, что взяли отпуск по беременности и родам, тоже не включаются в среднесписочную численность. Поэтому с того момента, как единственная сотрудница пошла в декрет, предприниматель может учитывать взносы по правилам для "одиночек".

Ситуация N 1. Предприниматель не имеет наемных работников

Если предприниматель работает один, он может уменьшить налог как по УСН, так по ЕНВД на всю сумму уплаченных за себя страховых взносов (п. 3.1 ст. 346.21, пп. 7 п. 1 ст. 346.16 и пп. 1 п. 2 ст. 346.32 НК РФ).

При этом он может выбрать, как выгоднее ему поступить: либо сумму фиксированного взноса распределить пропорционально доходам, полученным по видам деятельности, относящимся к определенному спецрежиму (п. 7 ст. 346.26 НК РФ), либо всю сумму фиксированного платежа учесть в рамках одного спецрежима (УСН или ЕНВД). О том, что предприниматель, работающий в одиночку, может не делить взносы между спецрежимами, а целиком учитывать их по одному из них, прямо сказано в Письме Минфина России от 26.05.2014 N 03-11-11/24975.

Примечание. До 31 декабря 2014 г. предприниматель обязан перечислить фиксированный платеж по страховым взносам в сумме 20 727,53 руб., в том числе в ПФР - 17 328,48 руб., в ФФОМС - 3399,05 руб. (ст. ст. 14 и 16 Федерального закона от 24.07.2009 N 212-ФЗ).

Пример 1. Предприниматель, работающий в одиночку, выбирает налоговый режим для учета взносов

Предприниматель Ю.Д. Тихонов работает один. Применяет УСН с объектом "доходы" и ЕНВД. Страховые взносы за себя он уплачивает равными частями ежеквартально, то есть за I квартал 2014 г. разовый платеж составит 5181,88 руб. [(17 328,48 руб. + 3399,05 руб.) : 4]. Эта сумма была перечислена в марте 2014 г., значит, ее можно учесть при расчете налогов за I квартал. За январь - март 2014 г. доходы от деятельности на УСН составили 200 000 руб. Размер авансового платежа по УСН составляет 12 000 руб. (200 000 руб. x 6%).

ЕНВД за I квартал равен 4570 руб. Ю.Д. Тихонов может ежеквартально уменьшать ЕНВД вплоть до нуля (5181,88 руб. > 4570 руб.). Однако часть вычета тогда будет теряться. Поэтому он решил уменьшать налог по УСН. Потому как его величина уже больше вычета и предполагается, что в течение года доходы по УСН не упадут. Решение об уменьшении только "упрощенного" налога на вычет по страховым взносам Ю.Д. Тихонов прописал в налоговой учетной политике.

Ситуация N 2. Наемные работники есть, и они заняты в деятельности и на УСН, и на ЕНВД

При таком варианте бизнесмен вправе учесть только часть фиксированного платежа, которая приходится на деятельность по УСН. Чтобы определить, какую часть отнести на ЕНВД, а какую на УСН, нужно вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). И делить взносы пропорционально полученному доходу. Например, за 9 месяцев 2014 г. на "упрощенке" вы заработали 2 млн руб., а на ЕНВД - 1 млн руб. Значит, 2/3 уплаченных страховых взносов за этот период можете учесть при УСН, а 1/3 - при ЕНВД.

Обратите внимание: налоговым периодом по УСН является календарный год и выручка для расчета "упрощенного" налога считается нарастающим итогом с начала года. А при ЕНВД налоговый период - квартал. Какую брать выручку - рассчитанную нарастающим итогом с начала года либо только за квартал - вы решаете сами. Главное - прописать свой выбор в учетной политике.

Пример 2. Распределение взносов между ЕНВД и УСН пропорционально доходам

Предприниматель С.В. Кораблев применяет УСН с объектом "доходы минус расходы" и ЕНВД. У него есть сотрудники, задействованные в каждом из видов деятельности. Бизнесмен делит уплаченные личные взносы между спецрежимами пропорционально полученным доходам, рассчитываемым в пределах каждого квартала, это прописано в его учетной политике.

За III квартал 2014 г. доля доходов от деятельности, облагаемой в рамках УСН, составила 67%, от "вмененной" деятельности - 33%.

С.В. Кораблев каждый квартал платит 1/4 часть годового размера страховых взносов - 5181,88 руб. [(17 328,48 руб. + 3399,05 руб.) : 4]. Соответствующую сумму он заплатил и в сентябре. Значит, С.В. Кораблев сможет учесть в расходах при "упрощенке" фиксированный платеж за 9 месяцев 2014 г. в сумме 3471,86 руб. (5181,88 руб. x 67%). А вот вторую часть фиксированного платежа в сумме 1710,023 руб. (5181,88 руб. x 33%) он не сможет уменьшить на ЕНВД. Поскольку у него есть наемные работники.

Примечание. Порядок распределения страховых взносов между спецрежимами нужно прописать в налоговой учетной политике

Юрий Подпорин, советник государственной гражданской службы РФ 1-го класса, Минфин России

- Те, кто совмещает УСН и ЕНВД, обязаны вести раздельный учет доходов и расходов по разным спецрежимам (п. 8 ст. 346.18 НК РФ). При этом в Налоговом кодексе не сказано, как именно организовать учет. Поэтому нужно самостоятельно разработать его и закрепить в учетной политике.

Это в полной мере относится и к порядку распределения личных страховых взносов предпринимателями. В учетной политике по налогообложению укажите способ распределения взносов - пропорционально полученному доходу.

Обратите внимание: как считать доход - нарастающим итогом с начала года либо только за квартал - вы вправе решить самостоятельно. Ведь налоговым периодом по УСН является год, а по ЕНВД - квартал. Соответственно, и доходы можете считать как с начала года, так и в пределах только квартала. Поскольку Налоговым кодексом этот вопрос не урегулирован, поступайте так, как установили в учетной политике.

Ситуация N 3. Работники работают только на "упрощенке"

Когда предприниматель не привлекает для "вмененной" деятельности наемных работников, но у него есть штат сотрудников, осуществляющих деятельность, облагаемую УСН, бизнесмен вправе уменьшить ЕНВД на все страховые взносы, уплаченные за себя. Такой вывод сделан чиновниками Минфина России (см. Письма от 02.08.2013 N 03-11-11/31222 и от 29.04.2013 N 03-11-11/15001). То есть считается, что в таком случае индивидуальный предприниматель единолично ведет деятельность, облагаемую ЕНВД. Соответственно, он может все страховые взносы списать в уменьшение ЕНВД. А налог по УСН при этом на личные взносы не уменьшать. Это может быть выгодно, поскольку при наличии наемных работников вычет по УСН (при объекте доходы) не может быть больше 50% налога и в этот вычет попадут взносы работников. В то время как ЕНВД можно будет уменьшать на всю сумму "личных" взносов. То есть в данном случае раздельный учет личных страховых взносов не потребуется.

Однако при желании его можно вести и тогда в уменьшение ЕНВД списывать те личные взносы, что приходятся на "вмененную" деятельность, а остальную сумму учитывать по правилам, установленным для УСН. Выбранный вариант пропишите в своей учетной политике.

Примечание. Если у предпринимателя есть наемные работники, он платит обязательные взносы и за себя, и за работников (п. 3 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ).

Ситуация N 4. Работники заняты только во "вмененке"

Если предприниматель применяет УСН и ЕНВД и использует труд наемного персонала только во "вмененной" деятельности, учет страховых взносов будет следующим.

Всю сумму фиксированного платежа по страховым взносам индивидуальный предприниматель может включить в налоговую базу по "упрощенному" налогу без ограничений. А страховые взносы, уплаченные за наемных работников, занятых в деятельности, облагаемой ЕНВД, учесть при исчислении ЕНВД. Такой порядок разъяснен в Письме Минфина России от 05.08.2014 N 03-11-11/38539.

Три главных совета. 1. Запомните: если предприниматель работает не один, то личные взносы списать по ЕНВД он не может. А взносы, уплаченные за работников, уменьшают ЕНВД с ограничением - не более чем на 50%.

2. Если единственная работница предпринимателя находится в декрете, бизнесмен может уменьшить сумму ЕНВД на личные страховые взносы без ограничения в виде 50%.

3. Когда предприниматель совмещает УСН и ЕНВД и только в деятельности на ЕНВД задействованы работники, все личные взносы бизнесмен вправе учесть при УСН.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Распределение расходов при совмещении ЕНВД и УСН необходимо для корректного исчисления налогов. Какие нюансы необходимо учесть для этого, узнайте из нашего материала.

Зачем распределять расходы при совмещении спецрежимов

Нередко компании и ИП применяют одновременно 2 режима налогообложения — УСН и ЕНВД. Каждый из указанных режимов имеет свои особенности расчета налогооблагаемой базы, поэтому при совмещении спецрежимов законодательно предусмотрено требование ведения раздельного учета доходов и расходов, полученных и произведенных в рамках каждого из режимов.

Кроме организации раздельного учета показателей от совмещающих УСН с ЕНВД фирм и ИП требуется производить специальные распределительные расчеты — с их помощью разделяются расходы, напрямую не относящиеся к деятельности УСН или ЕНВД.

Таким способом обеспечивается корректное формирование налоговых баз по каждому из применяемых спецрежимов.

Для организации раздельного учета и осуществления распределительных процедур необходимо:

- прописать в учетной политике алгоритмы распределения расходов, относящихся сразу к обоим применяемым налоговым режимам;

- формировать учетные данные таким образом, чтобы достоверно можно было определить налогооблагаемые базы по УСН и ЕНВД.

Как составить учетную политику при различных режимах налогообложения, читайте в материалах, подготовленных специалистами нашего сайта.

При совмещении УСН с ЕНВД в учетной политике необходимо предусмотреть еще ряд существенных моментов (база и период распределения, алгоритм распределения и др.) — о них расскажем в следующих разделах.

База для распределения общехозяйственных расходов

Если деятельность в рамках УСН и ЕНВД производится в одном помещении, возникают такие общие расходы, как:

- арендная плата;

- плата за электричество, тепло и воду;

- оплата услуг связи и интернета;

- иные услуги общехозяйственного характера.

Они относятся одновременно к деятельности УСН и ЕНВД и в целях налогообложения требуют разграничения.

Что взять за основу такого разделения? Чиновники Минфина и налоговики высказывают по этой теме следующую позицию — общие расходы при совмещении режимов распределять надлежит пропорционально долям доходов, полученных в рамках УСН и ЕНВД соответственно. Основанием для такого вывода служит п. 8 ст. 346.18 НК РФ.

Данный способ основан на применении следующих расчетных формул:

- определение коэффициента распределения расходов от УСН (КУСН):

ДУСН и ДЕНВД — доходы от деятельности на УСН и ЕНВД соответственно;

Внимание! Подсказка от "КонсультантПлюс"

Какие доходы нужно включать в расчет пропорции

Этот вопрос в НК РФ не урегулирован. По нашему мнению, в расчет вы можете включать. (подробнее смотрите в К+).

- расчет суммы общехозяйственных расходов (ОХР), относимых на деятельность по УСН (ОХР УСН):

При этом при определении налога по упрощенке (доходы минус расходы) распределять и признавать можно только те расходы, которые:

- оплачены,

- входят в допустимый перечень УСН-расходов.

При применении указанных формул необходимо учесть важное условие, связанное с периодом распределения расходов — об этом узнайте из следующего раздела.

Период распределения расходов при совмещении ЕНВД и УСН

Налоговый кодекс не устанавливает период распределения расходов при совмещении УСН и ЕНВД. Минфин РФ рекомендует распределять расходы, не относящиеся к конкретным видам, ежемесячно исходя из показателей выручки (дохода) и расходов за месяц. Затем рассчитанные по итогам каждого месяца расходы суммировать нарастающим итогом с начала года до отчетной даты (см. письма Минфина РФ от 27.08.2014 № 03-11-11/42698, от 17.03.2008 № 03-11-04/3/121).

Как это может выглядеть, покажем на примере.

Доходы от деятель-ности, облагае-мой УСН

Доходы от деятель-ности, облагае-мой ЕНВД

Приходящиеся на деятельность, облагаемую УСН

Приходящиеся на деятель-ность, облагаемую ЕНВД

Итого за 1 квартал

Откуда взять данные для обоснованного распределения расходов

Каждая цифра, участвующая в налоговых расчетах и способная повлиять на конечную сумму налога, требует документального подтверждения. В ситуации совмещения УСН и ЕНВД общего универсального регистра, содержащего необходимую для расчета налогов информацию, не существует.

- книга учета доходов и расходов (для УСН) — доходы и расходы упрощенцы обязаны заносить в эту книгу, поэтому при распределении расходов этими данными можно воспользоваться;

- специально разработанные регистры учета доходов и расходов (для ЕНВД) — поскольку расчет ЕНВД не зависит от произведенных расходов и полученных доходов, отдельной книги учета этих показателей не предусмотрено, поэтому можно группировать необходимые данные в отдельных таблицах;

- данные бухучета — и упрощенцы и вмененщики, являющиеся юридическими лицами, обязаны вести бухучет, и при правильном построении аналитики (об этом расскажем далее) необходимую информацию можно взять из регистров бухучета.

Большое значение для получения достоверных данных о доходах и расходах и дальнейшего применения их в распределительном алгоритме имеет детализированная аналитика. Применение конкретных субсчетов и степень их детализации для каждой компании имеет свои особенности в зависимости от специфики их деятельности, структуры расходов и др.

В качестве примера можно предложить следующее построение аналитических счетов:

Расходы, учитываемые без распределения

(в аналитике по видам расходов)

Информация, отраженная на счетах бухучета, должна быть достоверной, а бухучет организован с учетом законодательно установленных требований.

Страховые взносы за сотрудников: как распределить расходы

Распределение расходов на оплату страховых взносов при совмещении УСН и ЕНВД рассмотрим отдельно для фирм и ИП.

При распределении расходов на оплату страховых взносов компании необходимо учесть следующее:

Примеры расчета страховых взносов при применении УСН и ЕНВД см. в размещенных на нашем сайте материалах:

С 01.01.2017 при совмещении ЕНВД и УСН страховые взносы, уплачиваемые индивидуальными предпринимателями как за себя, так и за работников, которые невозможно отнести к конкретному виду предпринимательской деятельности, распределяются между этими видами деятельности пропорционально доходам. То есть сейчас страховые взносы ИП, уплачиваемые за себя и за работников при совмещении ЕНВД И УСН, распределяют так же, как организации.

До 2017 года контролирующие органы считали, что ИП, имеющие наемных работников и применяющие ЕНВД, могут уменьшать вменный налог на сумму страховых взносов, уплаченных за работников, и не вправе уменьшать ЕНВД на сумму страховых фиксированных платежей, уплаченных за себя.

Итоги

Распределение расходов УСН и ЕНВД требует особой подготовительной работы (детальной аналитики, закрепления расчетной методики в учетной политике) и знаний законодательных тонкостей расчета УСН- и ЕНВД-налогов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.

Содержание:

1. Страховые взносы: плательщики и контролирующие органы

Существует 2 большие группы плательщиков взносов:

- индивидуальные предприниматели, работающие на себя,

- и все иные ОПФ, являющиеся работодателями.

Соответственно, у работодателей появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- вознаграждения по договорам гражданско-правового характера,

- договорам авторского заказа,

- лицензионным соглашениям.

Если работа выполнена индивидуальным предпринимателем самостоятельно, то он уплачивает, так называемые, фиксированные взносы.

Фирмы платят взносы в ФНС России, а ведомство распределяет их между фондами. Общий тариф 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

Работодатель платит взносы за работников, которые застрахованы в ПФР. Речь идет о гражданах России и иностранцах с определённым статусом. Вместе с тем на выплаты иностранным гражданам также начисляются пенсионные и социальные взносы. При этом взносы на ОПС начисляются в любом случае, и для временно прибывающих и для постоянно или временно проживающих в России, даже если иностранец ИП.

ОМС не начисляются для специалистов с высокой квалификацией и временно пребывающих. Социальные не начисляются, если иностранец работает как ИП.

2. Тарифы и условия

Бухгалтер рассчитывает взносы по общему тарифу до тех пор, пока сумма выплат сотруднику не превысит лимит. В 2020 году — 1 292 000 руб. на ОПС и 912 000 руб. на ВНиМ. Затем тариф уменьшается. Пока зарплата сотрудника не превысила лимит, взносы начисляются по тарифу 22%, затем по тарифу 10%.

Также работодатель перечисляет взносы на страхование от несчастных случаев и профзаболеваний, их еще называют взносами на травматизм, на те же выплаты что и ОПС.

У взносов на травматизм есть отличительные особенности.

- Во-первых, контролирует их ФСС РФ.

- Во-вторых, у них нет определённой базы, после которой можно применять пониженный тариф.

- В-третьих, есть ситуации, в которых работодатель обязан заплатить по взносам на травматизм с выплат по гражданско-правовым договорам. Хотя обычно соцвзносы по этим договорам не начисляются.

Речь идёт про случаи, когда в договоре ГПХ прямо предусмотрены взносы на травматизм. Тогда работодатель обязан их перечислить ФСС. Но это не относится к индивидуальным предпринимателям, они такие взносы не начисляют.

3. Начисление и отражение взносов на счетах бухучета

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, взносы начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Отчетность подается в:

- ФНС ежеквартально по форме РСВ;

- ФСС каждый квартал по форме 4-ФСС (исключительно по взносам на травматизм);

- ПФР ежегодно СЗВ-СТАЖ и ежемесячно СЗВ-М.

Сроки сдачи отчетности:

- РСВ — 30 числа месяца следующего за отчетным периодом.

- 4-ФСС — не позднее 20-го числа (в бумажном виде) или 25-го числа (в электронном виде) месяца следующего за отчетным периодом.

- СЗВ-М — до 15 числа месяца, следующего за отчетным.

- СЗВ-СТАЖ — не позднее 1 марта следующего года.

Отчет сдается в бумажном виде при численности работников не более 25 человек. В противном случае подается в электронной форме.

4. Взыскания

Другие сроки действуют, если инспектором доначислены взносы по итогам камеральной или выездной проверки. Такое требование налоговики направят в течение 20 рабочих дней с даты, когда решение по проверке вступило в силу.

5. Льготные тарифы в условиях COVID-19: настройка в 1С

Как говорилось в начале статьи, с 01.04.2020 г. ИП и организации, приравненные к субъектам МСП, могут применять пониженные ставки по страховым взносам. Это касается СВ с зарплаты работников. В пределах МРОТ — это 12 130 руб. на дату написания статьи, применяются основные тарифы. Для оставшейся части, которая превышает минимальный размер оплаты труда, используются пониженные тарифы на:

6. Расчет взносов по пониженным тарифам в 1С

Для этого нужно создать расчетный документ. Предположим, что заработная плата директора Абрамова составляет 600 000 руб./месяц. Начисления за январь-март происходили по прежним тарифам. В апреле тарифы изменились.

Чем выше зарплата сотрудника относительно МРОТ, тем ощутимее будет применение пониженного тарифа для субъектов малого и среднего предпринимательства.

7. Учет начислений в карточке учета

Согласно Карточке учета начислены следующие тарифы. Для Абрамова заработная плата составила за 3 месяца: 600 000 * 3 = 1 800 000 руб.

Превышение предельной величины взносов на ОПС произошло в марте, соответственно, в марте с суммы 1 800 000 – 1 292 000 = 508 000 руб. начислялся стандартный пониженный тариф на выплаты свыше предельного размера базы по взносам. Таким образом, база для начисления составила:

92 000 (600 000 – 508 000) руб. для 22%,

508 000 руб. для 10%.

Данный расчет производился по основным ставкам.

В апреле вступили в силу пониженные ставки, соответственно, начисляются взносы с:

зарплаты в пределах МРОТ – 22%,

суммы, превышающей минимальный размер оплаты труда – 10%.

То есть с 12 130 руб. исчислено в рамках основных ставок, а с 587 870 руб. рассчитано 10% — 58 787 руб.

Во втором листе карточки указана база для начисления по льготному тарифу.

8. Анализ начисленных страховых взносов

Здесь сразу выделены отдельными табличками доходы, с которых удерживаются взносы по основному тарифу, и льготные.

На рисунке под цифрой 1 указаны начисления по основному тарифу за январь – апрель 2020 года:

1 800 000 руб. – это зарплата за январь-март,

12 130 руб. – это часть заработной платы за апрель, равная МРОТ.

Итого по основной ставке начислено 1 812 130 руб.

При этом облагаемая база (предельная величина) – 1 292 000 руб. С нее начислено 22% — 284 240 руб.

С суммы, превышающей облагаемую базу – 520 130 руб., исчислено 10% — 52 013 руб.

Далее, с заработной платы за апрель (когда вступили изменения в силу) осталось 587 870 руб. (от 600 000 руб. сумма МРОТ учтена по основному тарифу). На рисунке выделено под цифрой 2. С этой суммы исчислено 58 787 руб. взносов (10%).

Аналогичным образом рассчитываются взносы в ФОМС и ФСС.

Отдельными строками выделены ОМС по основному и льготному тарифу. Соответственно, по основному база составила так же 1 812 130 руб. С нее исчислено 5,1% — 92 418,63 руб. По льготному исчислено 5% с суммы апрельской зарплаты за минусом МРОТ – 29 393,50 руб.

В Фонд социального страхования исчислено по основной ставке 26 448 руб. – 2,9% с облагаемой базы (предельной величины). Для субъектов МСП – 0%.

9. Нулевые ставки II полугодия и их отмена в программе

Если с 1 апреля Правительство предоставило льготные ставки по СВ, то в июне было предложено применение 0%. Конечно, это касалось тех предприятий, вид деятельности которых принадлежал к наиболее пострадавшим от ковида областям. Да и сама ставка давалась лишь на 3 месяца.

Далее выбрать Апрель и нажать ОК.

После этого, когда бухгалтер сделает начисление заработной платы за май, он увидит отрицательную сумму СВ.

В июле следует вновь поменять ставки СВ по аналогии.

Таким образом, настройка пониженных тарифов не представляет особой сложности. Все, что нужно, это в соответствующих разделах меню указать новый тариф для субъектов малого и среднего предпринимательства, обозначив месяц изменений – апрель.

В программе она осуществляется в пару кликов. Распределение базы начислений и расчет взносов производится автоматически. И в этом огромное преимущество ведения учета в программе 1С.

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учет. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Из этой статьи вы узнаете:

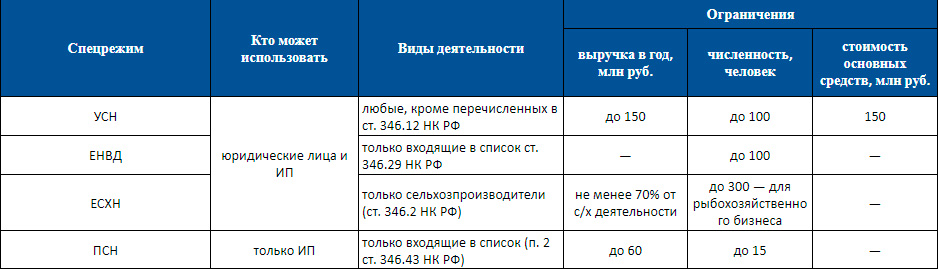

Что такое специальные налоговые режимы и кто может ими пользоваться

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Единый сельскохозяйственный налог (ЕСХН).

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

Налог не зависит от фактических результатов

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вмененный доход на место — 1 500 рублей в месяц. Если бизнесмен использует микроавтобус, то налоговая база по нему на месяц составит 1 500 × 20 = 30 000 рублей.

- ЕНВД — налогооблагаемая база считается на основе физического показателя и вмененного дохода на единицу показателя. Физический показатель зависит от вида деятельности. Например, численность работников при бытовых услугах, площадь магазина при розничной торговле и т. д. Перечень физических показателей, а также вмененный доход на единицу физического показателя установлены ст. 346.29 НК РФ;

- ПСН — налогооблагаемая база равна потенциальному доходу, который установлен законами субъектов РФ применительно к видам деятельности, в отношении которых применяется ПСН.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

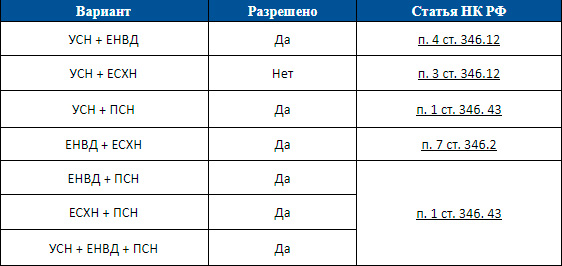

Условия для совмещения спецрежимов

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Зачем совмещать налоговые режимы

Каждый спецрежим дает возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться еще большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчет, чтобы выяснить, какой из вариантов окажется выгоднее.

- Площадь магазина — 100 кв. м.;

- Общая налоговая база за год (разность между выручкой и затратами) составляет 13 000 тыс. рублей, в том числе:

- по услугам — 10 000 тыс. рублей;

- по рознице — 3 000 тыс. рублей.

- по услугам — 1 500 тыс. рублей (10 000 × 0,15);

- по магазину — 450 тыс. рублей (3 000 × 0,15).

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1 800 рублей в месяц за 1 кв. м площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вмененный доход по магазину за год составит:

1,8 тыс. рублей × 100 кв. м × 12 мес = 2 160 тыс. рублей.

Сумма вмененного налога:

2 160 × 0,15 = 324 тыс. рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тыс. рублей в год (450 − 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Мы подготовили шаблон расчетов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить все как есть.

Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

Налоговая отчетность

А по ЕНВД декларация сдается ежеквартально, поэтому на год добавится сразу 4 отчета. Их нужно сдавать до числа месяца, следующего после каждого отчетного квартала (п. 3 ст. 346.32 НК РФ).

Как распределять доходы и расходы между спецрежимами

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчета налоговой базы у них принципиально отличается.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учетной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Как распределять выручку

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

Пример распределения расходов

- Выручка по деятельности, облагаемой УСН (консультации) — 8 000 тыс. рублей;

- Выручка по деятельности, облагаемой ЕНВД (реклама) — 2 000 тыс. рублей;

- Зарплата работников, занятых консультационными услугами (с учетом страховых взносов) — 600 тыс. рублей;

- Зарплата работников, занимающихся рекламой (с учетом страховых взносов) — 400 тыс. рублей;

- Зарплата управленческого персонала (с учетом страховых взносов) — 300 тыс. рублей;

- Аренда рекламных конструкций — 200 тыс. рублей;

- Аренда офиса — 100 тыс. рублей.

А вот управленческие затраты нужно распределить. Выручка от деятельности на УСН составляет 80% от общей суммы, а от ЕНВД — 20%.

Распределяем прямые расходы по видам деятельности:

ЕНВД пр = 400 + 200 = 600 тыс. рублей (зарплата и аренда рекламных конструкций)

УСН пр = 600 тыс. рублей (зарплата)

Распределяем управленческие расходы (зарплата и аренда офиса) пропорционально выручке:

ЕНВД у = (100 + 300) × 20% = 80 тыс. рублей

УСН у = (100 + 300) × 80% = 320 тыс. рублей

Суммируем расходы по видам деятельности:

ЕНВД общ= 600 + 80 = 680 тыс. рублей

УСН общ = 600 + 320 = 920 тыс. рублей.

Расходы делятся таким же образом, если есть возможность. Если же прямо разнести затраты между режимами нельзя, то их распределяют пропорционально выручке.

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

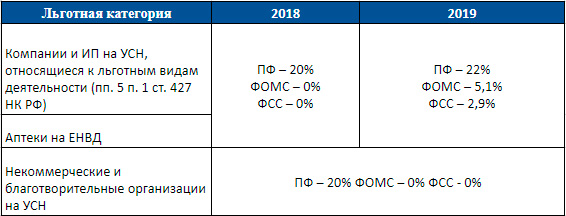

Льготные ставки

В 2017 – 2018 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Разные спецрежимы для одного вида деятельности — можно или нет?

Иногда бизнесмену может понадобиться использовать два спецрежима по одному виду деятельности.

С точки зрения закона, сделать это можно не всегда. Прямой запрет на применение УСН и ЕНВД в отношении одного и того же вида деятельности содержится в п. 4 ст. 346.12 НК РФ. В статье указано, что организации и ИП, перешедшие на уплату ЕНВД, вправе применять УСН в отношении иных осуществляемых ими видов деятельности.

Возможность применения разных спецрежимов к одному виду деятельности, осуществляемому на разных территориях, не урегулирована НК РФ. В этом вопросе чиновники ссылаются на то, что ЕНВД вводится по решению органов власти города или муниципального района (п. 2 ст. 346.26 НК РФ). Поэтому, по их мнению, в пределах одного города или района нельзя использовать для одного вида деятельности разные налоговые режимы.

Территориальное разделение по спецрежимам чиновники допускают, только когда бизнес ведется в разных муниципальных образованиях (письмо Минфина РФ от 17.02.2017 N 03-11-11/9389). То есть, если два кафе или магазина находятся в одном городе или районе, для них можно использовать только один налоговый режим.

Читайте также: