Как написать письмо в налоговую о разъяснении по налогу на имущество от физического лица

Обновлено: 25.04.2024

Право на обжалование актов ФНС закреплено в Налоговом кодексе. В главе 19 регламентирован порядок того, что делать если налоговая начислила неправомерно налог. Однако, разъяснений о том, как написать заявление в налоговую о неправильном начислении налога, в документе не содержится.

Что делать, если налоговая неправильно начислила налог на имущество физлиц

Согласно налоговому законодательству налогоплательщики должны сами исчислять размер налога, если данная обязанность не возложена на налоговый орган и налогового агента. В России физические лица обязаны самостоятельно декларировать свои доходы и уплачивать налоги. При этом, удержанием подоходного налога с заработной платы занимается работодатель. Декларировать налог на доход, полученный от продажи недвижимости обязан сам гражданин.

Согласно статье 218 граждане России могут воспользоваться льготой при определении налоговой базы:

- семьи с детьми;

- пострадавшие от атомных аварий и ядерных испытаний;

- инвалиды;

- участники и ветераны Великой отечественной войны.

Размер дохода с которого считается сбор в 13% для данных физических лиц уменьшается на установленную законом сумму. Например, для ветеранов налоговая база сокращается на 500 рублей, а для семей с тремя детьми на 5 тысяч 800 рублей (ежемесячно). Однако, данная льгота носит заявительный характер, и при отсутствии обращения от гражданина не действует. Поэтому работодатель, удерживая 13 процентов от оклада в пользу государства, может не уменьшать многодетной семье сумму от которой высчитывается налог. В таком случае, по окончанию налогового периода необходимо обратиться в территориальный налоговый орган и представить декларацию по форме 3 для возврата излишне удержанных денег.

Исчисление сборов за имущество является обязанностью налогового органа. Уведомление налоговиков о праве собственности на тот или иной налогооблагаемый объект является обязанностью гражданина.

Неправильно начисленный налог можно оспорить в налоговом органе, предоставив уточненные сведения.

В соответствии с частью 4 нормы № 58 налоговая инспекция должна получать сведения об объектах налогообложения путем межведомственного взаимодействия. А исчислять сбор в соответствии с формулами по каждому конкретному объекту недвижимости или транспорта. Федеральным нормативно-правовым актом № 52 предусмотрена ответственность физических лиц за не оплату не начисленного сбора. То есть, если гражданин купил автомобиль, но при этом не проинформировал ФНС, а ГИБДД не передала сведения о постановке на учет гражданином транспортного средства, то виновным будет признано физическое лицо, которое не проинформировало налоговый орган, а следовательно не оплатила налог.

Решение о взыскании штрафа можно оспорить.

В соответствии с положениями нормы 137 обжаловать акты налоговых органов, которые не являются частью нормативно-правовой базы работы службы, имеют все Россияне, чьи права ущемляются данными документами.

За что платить налог

Граждане в Российской Федерации обязаны платить следующие налоги:

- подоходный;

- земельный;

- имущественный;

- транспортный;

- акцизные;

- сбор за пользование объектами животного мира (охота и рыболовство);

- водный налог (за использование скважин).

Налоги за владение землей, транспортными средствами и недвижимостью начисляются налоговой инспекцией на основании имеющихся у них данных.

Каждый автомобилист, владелец участка земли и хозяин квартиры обязан до ежегодно до 1 декабря оплачивать начисленный сбор в соответствии с поступающими уведомлениями.

В соответствии с положениями главы № 32 Налогового кодекса имущественными налогами облагаются строительный объекты, имеющие кадастровый номер: квартиры, дома, дачи и хозяйственные постройки на земельных участках. Исчисление налога осуществляется исходя из кадастровой или инвентаризационной стоимости недвижимости.

Если уведомление, присланное по форме, утвержденной приказом Федеральной налоговой службы содержит некорректные данные об этом необходимо сообщить в налоговый орган.

Некорректно указанный в налоговом уведомлении кадастровый номер квартиры или объем двигателя транспортного средства может быть причиной неправильного вычисления сбора.

Если оплата уже проведена

В Федеральную налоговую службу также можно обратиться через личный кабинет налогоплательщика, в котором представлена функция прикрепления документов. Система автоматически формирует заявление, гражданин прикрепляет скан-копии правоустанавливающих бумаг и отправляет в налоговый орган.

Также проверить корректность начислений можно на сайте ФНС, воспользовавшись налоговыми калькуляторами.

В случаях, когда не получается найти согласия с налоговым органом, россияне могут обратиться в суд. В такой ситуации возврат налога будет осуществлен на основании постановления судебной инстанции.

Куда обратиться если неправильно начислили налог на имущество

При заявлении о неправильном начислении сбора стоит предъявить копии правоустанавливающих документов и самого налогового уведомления. После того, как инспекция примет заявление, в течение 30 дней будет проводиться проверка, по результатам которой будет пересмотрен размер суммы к оплате, а заявителю направлено уведомление.

Заявление в налоговую о неправильно начисленном налоге, образец

В законодательстве нет утвержденной формы заявления, но следует придерживаться общих правил документооборота. В соответствии с которыми заявление в органы власти должно содержать информацию о том, к кому оно адресовано, персональные (включая номер ИНН) и контактные данные заявителя.

В основном тексте документа необходимо описать проблему, с которой столкнулся гражданин, а также перечислить документы прилагаемые к обращению. Документ подписывается и ставится дата.

В Межрайонную инспекцию

Федеральной налоговой службы

России № 16 по г. Санкт-Петербургу,

от Власова Антона Геннадьевича,

проживающего по адресу

Санкт-Петербург, 11 линия ВО, 52 к.13

об уточнении налогового платежа (ошибка в размере исчисленного имущественного налога)

В налоговом уведомлении № 987 от 11.10.2018 года об оплате имущественного налога за квартиру, расположенную по адресу Санкт-Петербург, 11 линия Васильевского острова, 52 к.13, принадлежащую мне по праву собственности на основании Свидетельства РОСРЕЕСТРА № 1254, некорректно указана площадь квартиры. Данное обстоятельство приводит к некорректному начислению налога.

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Сопроводительные письма: что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

Сопровод к уточненной налоговой декларации

Сопроводительное письмо обязательно составляется при подаче уточненной налоговой декларации. В КонсультантПлюс есть подробное руководство, которое поможет оформить и сдать ее. Используйте его бесплатно.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф.И.О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф.И.О., телефон и электронную почту составителя.

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

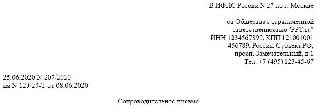

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

на № 123/20-Т от 08.06.2020

Договор подряда № 12-C/2019 от 17.12.2019 (копия)

Акт о приемке выполненных работ № 1 от 30.03.2020 к договору подряда № 12-C/2019 от 17.12.2019 (копия)

Счет-фактура от 05.03.2020 № 45 (копия)

Счет-фактура от 16.03.2020 № 60 (копия)

Счет-фактура от 19.03.2020 № 64 (копия)

Счет-фактура от 23.03.2020 № 67 (копия)

Счет-фактура от 25.03.2020 № 71 (копия)

Счет-фактура от 27.03.2020 № 86 (копия)

Общее количество листов документов

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Право на обжалование актов ФНС закреплено в Налоговом кодексе. В главе 19 регламентирован порядок того, что делать если налоговая начислила неправомерно налог. Однако, разъяснений о том, как написать заявление в налоговую о неправильном начислении налога, в документе не содержится.

Что делать, если налоговая неправильно начислила налог на имущество физлиц

Согласно налоговому законодательству налогоплательщики должны сами исчислять размер налога, если данная обязанность не возложена на налоговый орган и налогового агента. В России физические лица обязаны самостоятельно декларировать свои доходы и уплачивать налоги. При этом, удержанием подоходного налога с заработной платы занимается работодатель. Декларировать налог на доход, полученный от продажи недвижимости обязан сам гражданин.

Согласно статье 218 граждане России могут воспользоваться льготой при определении налоговой базы:

- семьи с детьми;

- пострадавшие от атомных аварий и ядерных испытаний;

- инвалиды;

- участники и ветераны Великой отечественной войны.

Размер дохода с которого считается сбор в 13% для данных физических лиц уменьшается на установленную законом сумму. Например, для ветеранов налоговая база сокращается на 500 рублей, а для семей с тремя детьми на 5 тысяч 800 рублей (ежемесячно). Однако, данная льгота носит заявительный характер, и при отсутствии обращения от гражданина не действует. Поэтому работодатель, удерживая 13 процентов от оклада в пользу государства, может не уменьшать многодетной семье сумму от которой высчитывается налог. В таком случае, по окончанию налогового периода необходимо обратиться в территориальный налоговый орган и представить декларацию по форме 3 для возврата излишне удержанных денег.

Исчисление сборов за имущество является обязанностью налогового органа. Уведомление налоговиков о праве собственности на тот или иной налогооблагаемый объект является обязанностью гражданина.

Неправильно начисленный налог можно оспорить в налоговом органе, предоставив уточненные сведения.

В соответствии с частью 4 нормы № 58 налоговая инспекция должна получать сведения об объектах налогообложения путем межведомственного взаимодействия. А исчислять сбор в соответствии с формулами по каждому конкретному объекту недвижимости или транспорта. Федеральным нормативно-правовым актом № 52 предусмотрена ответственность физических лиц за не оплату не начисленного сбора. То есть, если гражданин купил автомобиль, но при этом не проинформировал ФНС, а ГИБДД не передала сведения о постановке на учет гражданином транспортного средства, то виновным будет признано физическое лицо, которое не проинформировало налоговый орган, а следовательно не оплатила налог.

Решение о взыскании штрафа можно оспорить.

В соответствии с положениями нормы 137 обжаловать акты налоговых органов, которые не являются частью нормативно-правовой базы работы службы, имеют все Россияне, чьи права ущемляются данными документами.

За что платить налог

Граждане в Российской Федерации обязаны платить следующие налоги:

- подоходный;

- земельный;

- имущественный;

- транспортный;

- акцизные;

- сбор за пользование объектами животного мира (охота и рыболовство);

- водный налог (за использование скважин).

Налоги за владение землей, транспортными средствами и недвижимостью начисляются налоговой инспекцией на основании имеющихся у них данных.

Каждый автомобилист, владелец участка земли и хозяин квартиры обязан до ежегодно до 1 декабря оплачивать начисленный сбор в соответствии с поступающими уведомлениями.

В соответствии с положениями главы № 32 Налогового кодекса имущественными налогами облагаются строительный объекты, имеющие кадастровый номер: квартиры, дома, дачи и хозяйственные постройки на земельных участках. Исчисление налога осуществляется исходя из кадастровой или инвентаризационной стоимости недвижимости.

Если уведомление, присланное по форме, утвержденной приказом Федеральной налоговой службы содержит некорректные данные об этом необходимо сообщить в налоговый орган.

Некорректно указанный в налоговом уведомлении кадастровый номер квартиры или объем двигателя транспортного средства может быть причиной неправильного вычисления сбора.

Если оплата уже проведена

В Федеральную налоговую службу также можно обратиться через личный кабинет налогоплательщика, в котором представлена функция прикрепления документов. Система автоматически формирует заявление, гражданин прикрепляет скан-копии правоустанавливающих бумаг и отправляет в налоговый орган.

Также проверить корректность начислений можно на сайте ФНС, воспользовавшись налоговыми калькуляторами.

В случаях, когда не получается найти согласия с налоговым органом, россияне могут обратиться в суд. В такой ситуации возврат налога будет осуществлен на основании постановления судебной инстанции.

Куда обратиться если неправильно начислили налог на имущество

При заявлении о неправильном начислении сбора стоит предъявить копии правоустанавливающих документов и самого налогового уведомления. После того, как инспекция примет заявление, в течение 30 дней будет проводиться проверка, по результатам которой будет пересмотрен размер суммы к оплате, а заявителю направлено уведомление.

Заявление в налоговую о неправильно начисленном налоге, образец

В законодательстве нет утвержденной формы заявления, но следует придерживаться общих правил документооборота. В соответствии с которыми заявление в органы власти должно содержать информацию о том, к кому оно адресовано, персональные (включая номер ИНН) и контактные данные заявителя.

В основном тексте документа необходимо описать проблему, с которой столкнулся гражданин, а также перечислить документы прилагаемые к обращению. Документ подписывается и ставится дата.

В Межрайонную инспекцию

Федеральной налоговой службы

России № 16 по г. Санкт-Петербургу,

от Власова Антона Геннадьевича,

проживающего по адресу

Санкт-Петербург, 11 линия ВО, 52 к.13

об уточнении налогового платежа (ошибка в размере исчисленного имущественного налога)

В налоговом уведомлении № 987 от 11.10.2018 года об оплате имущественного налога за квартиру, расположенную по адресу Санкт-Петербург, 11 линия Васильевского острова, 52 к.13, принадлежащую мне по праву собственности на основании Свидетельства РОСРЕЕСТРА № 1254, некорректно указана площадь квартиры. Данное обстоятельство приводит к некорректному начислению налога.

Граждане РФ часто сталкиваются с необходимостью подавать налоговую декларацию по форме 3-НДФЛ в налоговый орган для подтверждения своих доходов и важных расходов, чтобы уплатить налог с прибыли или имущественное взыскание либо, напротив, оформить полагающийся в соответствии с государственной программой субсидирования налоговый вычет. Во всех случаях по предоставленным данным проходит камеральная проверка со стороны налоговиков, на основании которой могут возникнуть вопросы, требующие пояснений.

В каких случаях налоговая может запросить объяснения

Инспекторы ИФНС – обычные люди, которые действуют в соответствии с вверенными им регламентами при проведении камеральной обработки входящих данных от налогоплательщиков. Вопросы у них могут возникнуть в следующих случаях:

- Ввиду того, что декларация является лишь подтверждением по факту произошедших событий в жизни налогоплательщика на протяжении отчётного периода в части получения им того или иного вида разового или периодического дохода, чаще всего у налоговиков есть свои сведения в отношении физического лица, полученные из различных компетентных источников.

Эти сведения на протяжении 90 дней камеральной проверки сверяются с представленной в отчёте информацией, которые не всегда совпадают между собой. При обнаружении подобных нестыковок инспекторы без промедления направляют письмо с требованием предоставить объяснения по факту образовавшихся разночтений.

Важно! Как написать письмо в налоговую о разъяснении, образец. Письмо оформляется в классическом виде на чистом листе формата А4, в печатной (предпочтительно) или рукописной форме с соблюдением регламентов ведения официальной переписки и может быть составлено как физическим, так и юридическим лицом.

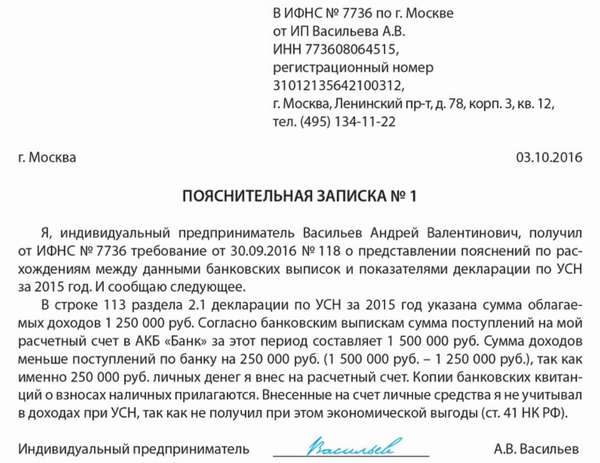

Образец пояснительной записки в ИФНС

Несмотря на то, что административных мер за срыв сроков в данном случае не предусмотрено, все пояснения следует предоставлять в кратчайшие сроки во избежание переноса общего периода рассмотрения декларации.

Действия налогоплательщика при получении требований о пояснениях из ИФНС

Сопроводительное письмо в налоговую о предоставлении документов

Во всех случаях налогоплательщик должен принять требование к рассмотрению, определить для себя характер изложенных вопросов, составить свой план действий и предоставить откорректированную версию пакета документов, который может содержать:

Лица, отчитывающиеся по упрощёнке, должны предоставлять документацию об авансировании налога на прибыль за каждый квартал, в противном случае, упрощенец рискует быть переведённым на полноценную систему налогообложения

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

- Сопроводительное письмо с объяснениями по установленной на уровне налогового законодательства формой.

Данные документы оформляются в единый комплект и передаются вместе с пояснительной запиской на повторную проверку в налоговый орган.

Как писать пояснение в ответ на уведомление в налоговую – образец

Письмо судебным приставам об увольнении должника — образец

Письмо должно в обязательном порядке содержать следующие данные:

- В шапке документа, в верхнем правом углу необходимо написать обращение в виде: «Начальнику ИФНС № (шифр инспекции, к которой приписан налогоплательщик) по г. (город и регион нахождения отделения налоговой службы) от (далее – либо паспортные данные физического лица с указанием места постоянной регистрации или название и все реквизиты юридического лица, либо ИП).

Договор реализации жилья

Далее документ комплектуется сопроводительными официальными бумагами и направляется в инспекцию ФНС тем же путём, каким была сдана первоначальная отчётность.

Письмо в налоговую о разъяснении – образец можно посмотреть на официальном сайте инспекции ФНС. Следует учесть, что при отсутствии под рукой реальных примеров, письмо рискует быть непринятым.

При составлении пояснения в налоговую по налогу на имущество бланк и образец уже составленного и принятого письма от третьих лиц должен всегда быть под рукой.

Последствия игнорирования требований налоговиков

Опись документов в налоговую по требованию образец

В случае, если ни через 5, ни через 15 рабочих дней инспекция не получает от физлица, ИП или юрлица письма с разъяснением, в отношении него могут быть применены следующие взыскания:

- Наложение денежного штрафа в размере 5000 рублей, если данная ситуация произошла в первый раз в истории взаимоотношений с налогоплательщиком.

- Штрафные санкции в размере 20000 рублей, когда лицо неоднократно было замечено в невыполнении законных требований инспекции ФНС.

- В случае тотального отсутствия какой-либо реакции со стороны налогоплательщика, в том числе и неуплата штрафа, инспекция оставляет за собой права обратиться в судебные органы с заявлением на лицо и обязать его выполнить все требования через решение суда.

Важно! Если запрос из налоговой пришёл, а налогоплательщик его принял, то он обязан, пусть и с несоблюдением всех регламентных сроков, на него ответить.

Упрощённая система налогообложения

Указанным видам взыскания могут быть подвергнуты только юридические лица. Это связано с тем, что при хозрасчётной деятельности компании она должна выступать с привлечением профессионалов в налоговых вопросах, а в случае с гражданином это вовсе необязательно, так как у него совсем другая заинтересованность, и предоставление в налоговую инспекцию документов для него лишь разовая необходимость.

В заключении следует сказать, что при начале взаимоотношений и документооборота с налоговыми органами лучше довести до конца все вопросы и представить необходимые разъяснения, особенно если учесть, что они в большинстве своём законны и обоснованны. Это в дальнейшем избавит налогоплательщика от многих неприятностей с бюрократической машиной нашего государства.

Регламентом определены основания, по которым налоговые органы могут отказать в бесплатной информации (п. 12 Регламента):

Как Обратиться в Налоговую за Разъяснениями

— обращения, не поддающиеся прочтению, содержащие нецензурные или оскорбительные выражения.

Как обращаться?

— дубликатные обращения — повторные по вопросу, по которому уже был дан ответ, или если это дубликат обращения, направленный в иной государственный орган;

Это важно

Вы можете обратиться в устной форме в инспекцию ФНС России по месту постановки на учет лично или по телефону ее справочной службы, также можно обратиться в вышестоящий налоговый орган по телефону справочной службы. В Приложении № 1 к Регламенту приведен перечень налоговых органов с адресно-реквизитной информацией, осуществляющих бесплатное информирование. Ответ должен представляться в момент обращения.

Причины отказа

Для того чтобы получить достоверную информацию по вопросам, связанным с налоговым законодательством, организация или физическое лицо вправе обратиться в Федеральную налоговую службу. Можно ли здесь столкнуться с трудностями? И могут ли отказать в консультации государственные органы?

Ваше письмо не подлежит рассмотрению и в том случае, если вы пишете от имени организации по вопросу заполнения формы декларации 3-НДФЛ по продаже машины и не указываете Ф.И.О. и почтовый адрес физического лица. Аргумент аналогичный — организации не подают декларации 3-НДФЛ.

Заявление о присутствии задолженности по налогам, сборам и штрафам пишется с целью получения информации о финансовых задолженностях фирмы, предпринимателя перед государством. Заполнение возможно двумя способами: собственноручным и электронным форматом.

Как Обратиться в Налоговую за Разъяснениями

- В шапке документа, в верхнем правом углу необходимо написать обращение в виде: «Начальнику ИФНС № (шифр инспекции, к которой приписан налогоплательщик) по г. (город и регион нахождения отделения налоговой службы) от (далее – либо паспортные данные физического лица с указанием места постоянной регистрации или название и все реквизиты юридического лица, либо ИП).

Ответ на требование о предоставлении пояснений по налогу на имущество должен комплектоваться свидетельствами о собственности и кадастровыми документами на представленное к отчётности имущество. Если лицо относится к категории претендующих на льготы, это также необходимо указать в пояснениях.

Обращаемся с запросом в финансовые и налоговые органы

Чтобы не было ошибок: как составить запрос в налоговую о предоставлении информации, образец документа

Как составить обращение в налоговую инспекцию (ИФНС) в 2019 году

Пример запроса в налоговую для получения разъяснений

В этом случае запрашивают выписки из разных документов (например, из приказов о приеме или увольнении с работы). Причина составления письма-запроса связана с необходимостью подтвердить те или иные сведения (например, работал ли сотрудник в тот или иной период, когда был уволен и т.п.).

Общий вывод следующий: если налогоплательщик не знает, как поступать в данной конкретной ситуации, связанной с нормами налогового законодательства, обращаетесь в Налоговые органы, затем в Минфин, если четкого ответа на вопрос Вы не получили, обращаетесь в другие органы государственной власти.

Как Обратиться в Налоговую за Разъяснениями

Данный Протокол оформляется в двух экземплярах и должен быть подписан, как налоговиками, так и вами (если 2-НДФЛ вы представляете в ИФНС лично, а не по почте). Причем, печать организации брать с собой необязательно – Протокол будет считаться действительным и при наличии только подписи уполномоченного лица (Письмо ФНС от 22.10.14 № БС-4-11/21887@ ).

Как быть, если инстанция не отвечает Если налоговая инспекция оставляет ваше обращение без рассмотрения, не приняла меры по заявлениям, тогда жалоба подается: Прокурору Если имеет место грубое нарушение права плательщика налога со стороны инспекторов В судебный орган (чаще юрлицами) Если при действиях или бездействии представителя ФНС наносится существенный вред финансовому благосостоянию предприятия Учтите также, что в суд можно обратиться после того, как принятый акт обжалован в вышестоящем органе.

Как обратить себе на пользу разъяснения Минфина России и налоговых органов (Романова Е

— Очевидное преимущество операционных залов заключается в том, что налогоплательщик в пределах одного помещения может решить все возникшие у него вопросы за одно посещение инспекции. Вместо того, чтобы ходить от кабинета к кабинету, с этажа на этаж в поисках того или иного сотрудника, а разыскав его, мешать работе других инспекторов, находящихся в том же кабинете.

Чтобы получить официальный ответ, прежде всего нужно четко представлять, куда именно cледует обращаться со своим вопросом — в финансовое ведомство или налоговую службу. Кроме того, не менее важно знать, как правильно оформить запрос, а также в каких случаях налогоплательщик освобождается от налоговой ответственности за применение официальных разъяснений. Но обо всем по порядку.

Как обратиться в налоговую за разъяснениями

Однако это мнение ошибочно. Налоговые инспекции не имеют права давать разъяснения по этим вопросам. В таких случаях они должны в 5-дневный срок переадресовать запрос в Минфин России, финансовые органы субъектов РФ или органы местного самоуправления. При этом налогоплательщик должен быть уведомлен, что его запрос переадресован.

Как составить обращение в налоговую инспекцию (ИФНС) в 2020 году

Как обратиться в налоговую с вопросом

Налогоплательщик (плательщик сбора, налоговый агент) может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено Кодексом. При этом полномочия представителя должны быть документально подтверждены в соответствии с Кодексом и иными федеральными законами ( ст. 26 Кодекса).

Читайте также: