Изменение результативности налоговых проверок проведенных фнс

Обновлено: 20.05.2024

В статье дана оценка основных результатов налогового контроля, проводимого в России в 2017-2019 гг. Для исследования использованы такие показатели, как: динамика числа камеральных и выездных проверок, динамика платежей, дополнительно начисленных в ходе проведенных проверок, состав и структура проведенных выездных проверок, динамика поступлений в бюджет Российской Федерации по результатам выездных и камеральных налоговых проверок. В качестве показателей эффективности налогового контроля использованы такие, как: доля выявленных нарушений, суммы доначисленных платежей, средняя величина доначисленных сумм с одной налоговой проверки, доля налогов в общей сумме доначислений по результатам проверок, средний размер доначисленных налогов. В ходе анализа выявлено, что: 1. несмотря на увеличение количества проведенных камеральных налоговых проверок, доля проверок, в результате которых были выявлены нарушения, снизилась; 2. произошло снижение средней величины доначисленных с одной камеральной налоговой проверки сумм; 3. произошло снижение выездных проверок и их эффективности, размеры доначисленных по ним сумм сократились, но, в то же время средняя величина доначисленных сумм с одной проведенной выездной налоговой проверки увеличилась в 2 раза. По результатам оценки сформулированы проблемы налогового контроля в Российской Федерации.

1. Абдулкафаров А.Р. Проблемные вопросы при проведении камеральной налоговой проверки крупнейших налогоплательщиков // Бизнес и общество. 2017. № 4 (16). С. 12.

2. Большунов В.Е. Организация и методика проведения налоговых проверок // Евразийский научный журнал. 2017. № 7. С. 71-75.

3. Водопьянова В.А., Галицына В.Г. Результативность налоговых проверок как показатель оценки качества налогового контроля в Российской Федерации / Вестник Владивостокского государственного университета экономики и сервиса. 2019. № 3. С. 125-139.

4. Кобелева, А.А. Формы и методы налогового контроля и их использование в практике организации // Вестник МФЮА. 2013. № 4. С. 22-36.

5. Коркина Г.М., Смирнова О.П. Влияние качества налогового контроля на обеспечение экономической безопасности страны // Вестник института экономики Российской академии наук. 2019. № 13. С. 301-305.

6. Красюков А.В. Предпроверочный анализ как новый вид налоговой проверки // Финансовое право. 2018. № 1. С. 44-46.

7. Ларионова Л.И. О критериях оценки налоговой безопасности в Российской Федерации // Государственная служба. 2019. № 2. С. 120-122.

8. Сайдулаев Д.Д. Сущность налогового контроля и основные принципы его осуществления // Экономика и бизнес. 2018. № 11-2. С. 64-67.

Экономическая безопасность страны во многом определяется степенью эффективности ее налоговой системы, так именно с поступлением налоговых доходов в бюджетную систему страны государство имеет возможность отвечать по своим долговым обязательствам, а также выполнять свои прямые функции.

Цель данной работы заключается оценке эффективности налогового контроля, осуществляемого в России, как фактора обеспечения ее экономической безопасности.

Материал и методы исследования

Теоретической и методологической основой исследования послужили результаты работ ученых в области налогообложения, в том числе Абдулкафарова А.Р. [1], Большунова В.Е.[2], Водопьяновой В.А., Галицыной В.Г. [3], Кобелевой А.А. [4], Коркиной Г.М., Смирновой О.П. [5], Красюкова А.В. [6], Ларионовой Л.И. [7], Сайфуллаева С.С. [8] и др.

В процессе исследования были использованы общенаучные (научная абстракция, индуктивный, дедуктивный, сравнительный анализ) и специальные методы (сравнение, экономико-статистический). Источниками статистической информации являлись данные Федеральной налоговой службы.

Результаты исследования и их обсуждение

Налоговый контроль направлен на сбор информации об исполнении налогоплательщиком своих обязательств, ее анализ и инспектирование, позволяет обнаружить, пресечь случаи нарушения налогового законодательства и взыскать дополнительные выплаты в бюджет.

Наиболее распространенной формой проверок являются камеральные проверки.

Данные о количестве камеральных налоговых проверок, проведенных в России в 2017-2019 гг., о количестве проверок, в результате проведения которых были выявлены нарушения сроков представления документов, правильности их оформления, правильности проведения расчетов по налогам и расчета налогооблагаемой базы представлены в табл. 1.

Несмотря на увеличение количества проведенных камеральных налоговых проверок в 2018 году, доля проверок, в результате которых были выявлены нарушения, снизилась на 0,2 п. п. При этом количество камеральных налоговых проверок с выявленными нарушениями увеличилось на 17,2 %.

В 2019 году наблюдается снижение количества проведенных камеральных проверок налоговыми органами России на 7,5 % (-5 087 181 проверки) по сравнению с 2018 годом. За три года количество проверок с выявленными в ходе них нарушениями снизилось на 18,8 % (-567 187 проверок). При этом доля данных проверок в общем количестве камеральных проверок, проведенных налоговыми органами в России, снизилась с 5,4 % до 3,9 % (-1,5 п. п.).

Эффективность камеральных налоговых проверок является достаточно низкой, на каждые 100 проверок лишь в 4 случаях выявляются нарушения.

Несмотря на увеличение количества камеральных налоговых проверок, размеры доначисленных по ним сумм имеют тенденцию снижения (табл. 2).

Количество камеральных проверок, проведенных в России, в 2017-2019 гг. [9]

Из них выявившие нарушения

Доля камеральных проверок, в результате которых были выявлены нарушения, %

Динамика платежей, дополнительно начисленных в ходе проведенных камеральных проверок в 2017-2019 гг. [9]

Всего дополнительно начислено платежей, тыс. руб.

Из них налогов, тыс. руб.

Доля налогов в доначислениях по результатам камеральных проверок, %

В 2017 году по итогам осуществленных камеральных проверок в России было доначислено в бюджет государства свыше 61,6 млрд. руб., при этом 67,9 % от данной суммы составляли доначисления налогов. В 2018 году размер доначислений в бюджет снизился на 9,7 %, что составило более 5,9 млрд. руб. При этом размеры доначисленных налогов снизились на 12,4 %, что составило порядка 5,2 млрд. руб. В 2019 году по итогам осуществленных камеральных налоговых проверок дополнительные начисления в бюджет государства составили 37,7 млрд. руб., что на 32,2 % (-17,9 млрд. руб.) меньше, чем в 2018 году. При этом размер доначислений налогов сократился до 21,5 млрд. руб. (-41,3 % по сравнению с 2018 годом).

За три года размеры платежей, дополнительно начисленных по итогам проведения камеральных налоговых проверок, сократились на 38,7 %, что составило порядка 23,9 млрд. руб., а количество доначисленных налогов сократилось почти в 2 раза. Снижение составило более 20,3 млрд. руб. Снижение доли налогов в доначислениях по результатам камеральных проверок свидетельствует об увеличении сумм, начисленных в качестве штрафов и пеней, а также иных платежей в пользу государства.

Средняя величина доначисленных сумм с одной проведенной камеральной налоговой проверки в 2017 году составляла 1 тыс. 100 руб., в 2018 году – 820 руб., в 2019 – 600 руб.

Таким образом, средняя величина доначисленных с одной камеральной налоговой проверки сумм за три года сократилась на 500 руб. (-45,5 %).

По итогам 2017 года более 98 % выездных налоговых проверок завершалось с выявлением нарушений. В 2018 году наблюдалось снижение количества выездных налоговых проверок, осуществленных в России, на 29,8 % (-6 008 проверок). Количество проверок, по итогам проведения которых были выявлены нарушения, снизилось на 30 %, что составило 5 937 проверок. При этом их доля снизилась на 1,6 п. п. и составила 97,8 % от общего количества проведенных налоговыми органами выездных налоговых проверок.

В 2019 году тенденция снижения количества выездных проверок, проведенных налоговыми органами в России, сохранилась. Снижение количества выездных налоговых проверок, проведенных в России, на наш взгляд, обуславливается продолжающейся тенденцией на ослабление административного давления на плательщиков налогов со стороны государства в лице Федеральной налоговой службы.

Количество выездных проверок, проведенных в России, в 2017-2019 гг. [9]

Из них выявившие нарушения

Доля выездных проверок, в результате которых были выявлены нарушения, %

Количество выездных проверок, по итогам проведения которых были выявлены нарушения, снижались более быстрыми темпами – -35,2 % (4 865 проверки) по сравнению с 2018 годом и -54,6 % (10 802 проверки) по сравнению с 2017 годом. Доля выездных налоговых проверок снизилась с 98,1 % (2017 год) до 96,2 % (2019 год).

Несмотря на снижение эффективности осуществления выездных налоговых проверок в России за анализируемый промежуток времени, их результативность по-прежнему остается на очень высоком уровне. В среднем лишь четыре налоговые проверки из ста завершаются без дополнительных начислений в виде налогов и применения штрафных санкций.

Наряду со снижением количества осуществленных выездных налоговых проверок, размеры доначисленных по ним сумм также имеют тенденцию снижения (табл. 4).

За три года размеры дополнительно начисленных сумм по итогам выездных налоговых проверок сократились на 3,4 %, что составило более 10,4 млрд. руб., а количество доначисленных налогов снизилось на 4,7 % (-10,5 млрд. руб.).

Следует отметить, что доля налоговых платежей в общей величине доначисленных сумм по результатам выездных налоговых проверок выше, чем доля данного вида доначислений в общей величине доначисленных сумм по итогам проведения выездных налоговых проверок.

Средняя величина доначисленных сумм с одной проведенной выездной налоговой проверки в 2017 году составляла 15,4 млн. руб., в 2018 году – 21,7 млн. руб., в 2019 – 32,2 млн. руб.

Таким образом, средняя величина доначисленных сумм по итогам проведения одной выездной налоговой проверки за три года увеличилась более чем в 2 раза (+16,8 млн. руб.). Несмотря на то, что за анализируемый промежуток времени сумма доначисленных налоговых платежей сократилась, снижение количества проведенных выездных налоговых проверок оказало положительное влияние на эффективность и результативность отдельной выездной налоговой проверки.

В результате анализа динамики выездных проверок, наблюдается снижение количества проверок в отношении всех субъектов проверки (табл. 5).

Динамика платежей, дополнительно начисленных в ходе проведенных выездных проверок в 2017-2019 гг. [9]

Всего дополнительно начислено платежей, тыс. руб.

Из них налогов, тыс. руб.

Доля налогов в доначислениях по результатам камеральных проверок

Количество проведенных выездных проверок в РФ по субъектам проверки, ед. [9]

Индивидуальных предпринимателей и лиц, занимающихся частной практикой

Состав и структура проведенных выездных налоговых проверок в России [9]

Изменение структуры, п. п.

Индивидуальных предпринимателей и лиц, занимающихся частной практикой

Всего проведено выездных налоговых проверок

Количество выездных проверок, в результате которых были выявлены нарушения, (с группировкой по субъектам проверки)

Индивидуальных предпринимателей и лиц, занимающихся частной практикой

Состав и структура проведенных выездных проверок в отношении организаций, индивидуальных предпринимателей и лиц, занимающихся частной практикой, а также физических лиц представлена в табл. 6.

В результате анализа структуры выездных проверок, проведенных налоговыми органами на территории России, можно сделать вывод о том, что наибольшее количество проверок проводилось в отношении организаций. Доля выездных налоговых проверок, проведенных в отношении организаций, в 2019 году составила 88,3 %, что на 0,3 п.п. меньше, чем в 2018 году, и на 1,2 п.п. больше, чем в 2017 году. Доля выездных налоговых проверок в отношении индивидуальных предпринимателей, а также лиц, занимающихся частной практикой, за три года снизилась на 0,5 п.п. с 9,1 % до 8,6 %. Наименьшая доля проведенных выездных налоговых проверок в течение анализируемого времени приходится на проверку физических лиц.

Наряду со снижением количества проведенных выездных налоговых проверок в отношении организаций, индивидуальных предпринимателей и лиц, занимающихся частной практикой, а также физических лиц, снижается количество выездных проверок, по итогам проведения которых были выявлены нарушения (табл. 7).

Структура выездных проверок, по итогам проведения которых были выявлены нарушения, представлена в табл. 8.

В результате анализа структуры выездных проверок, по итогам проведения которых были выявлены нарушения, можно сделать вывод о том, что наибольшее количество проверок, в результате которых были выявлены нарушения приходится на проверки в отношении организаций.

В течение анализируемого периода эффективность выездных налоговых проверок в отношении организаций снизилась с 98,7 % до 95,9 %. В 2019 году из 100 проверок в отношении организаций лишь 4 проверки заканчивались без выявления нарушений и дополнительных начислений платежей. При этом в 2017 году из ста проверок заканчивались без выявления нарушений только 1-2 проверки.

Эффективность выездных проверок в отношении индивидуальных предпринимателей снизилась за анализируемый промежуток времени на 0,4 п.п. и в 2019 году составила 97,9 %, что означает, в среднем при проведении ста выездных налоговых проверок лишь две из них заканчиваются без доначисленных сумм налоговых платежей и применения штрафных санкций.

Эффективность проведенных выездных налоговых проверок в отношении физических лиц значительным образом повысилась. Так в 2017 году из ста проведенных проверок в отношении физических лиц в среднем без дополнительных начислений и штрафов оканчивалось около 17 проверок. К 2019 эффективность выездных налоговых проверок в отношении физических лиц выросла на 15,2 п.п. и составила 98,6 %. Таким образом, в 2019 году из ста проводимых выездных налоговых проверок в отношении физических лиц в среднем окачивались без дополнительных начислений и штрафов 1-2 проверки.

В целом, несмотря на негативную динамику снижения эффективности выездных налоговых проверок, показатели эффективности остаются на достаточно высоком уровне (выше 95 %).

Для оценки эффективности выездных налоговых проверок, проведенных налоговыми органами России, рассмотрим размеры доначисленных сумм по итогам проведения выездных налоговых проверок (табл. 9).

Состав и структура выездных проверок, в ходе проведения которых были выявлены нарушения [9]

Изменение структуры, п. п.

Индивидуальных предпринимателей и лиц, занимающихся частной практикой

Всего выездных проверок, по результатам которых были выявлены нарушения

Динамика доначислений платежей в результате проведения выездных налоговых проверок в 2017-2019 гг. [9]

в том числе налогов

Проверки индивидуальных предпринимателей и лиц, занимающихся частной практикой

в том числе налогов

Проверки физических лиц

в том числе налогов

В 2017 году итогам проведенных выездных налоговых проверок в России в отношении организаций было дополнительно начислено платежей в бюджет государства 302,6 млрд. руб. В 2018 году размер доначислений, взимаемых с организаций в бюджет, снизился на 0,84 %, что составило более 2,5 млрд. руб. В 2019 году в результате проведенных выездных налоговых проверок в отношении организаций дополнительные начисления в бюджет государства составили более 296,4 млрд. руб., что на 2,1 % (-6,2 млрд. руб.) меньше, чем в 2018 году.

Размеры доначисленных платежей по итогам проведения выездных налоговых проверок в отношении индивидуальных предпринимателей и лиц, которые занимаются частной практикой в 2017 году составили 7,2 млрд. руб. в бюджет государства. В 2018 году размер дополнительных начислений по итогам проведения выездных проверок в отношении индивидуальных предпринимателей и лиц, которые занимаются частной практикой, в бюджет, снизился на 11,7 %, что составило около 840 млн. руб. В 2019 году по итогам проведения выездных налоговых проверок в отношении индивидуальных предпринимателей и лиц, которые занимаются частной практикой доначисления в бюджет государства составили 3,5 млрд. руб., что на 45 % (-2,8млрд. руб.) меньше, чем в 2018 году, и на 51,4 % (-3,7 млрд. руб.) меньше, чем в 2017 году.

Размеры дополнительно начисленных платежей по итогам проведения выездных налоговых проверок в отношении физических лиц в 2017 году составили 1,6 млрд. руб. в бюджет государства. В 2018 году величина дополнительных начислений по итогам проведения выездных проверок в отношении физических лиц в бюджет, снизился на 15,3 %, что составило более 248 млн. руб. В 2019 году по итогам проведения выездных налоговых проверок в отношении физических лиц доначисления в бюджет государства составили 1,1 млрд. руб., что на 22,3 % (-305 млн. руб.) меньше, чем в 2018 году, и на 34,2 % (-553 млн. руб.) меньше, чем в 2017 году.

Наибольшая доля доначислений приходится на дополнительные начисления налоговых платежей, сумма которых имеет тенденцию к сокращению в отношении всех субъектов проверки.

Несмотря на снижение размеров доначисленных налоговых платежей по итогам проведения выездных налоговых проверок, средняя величина доначислений с одной выездной налоговой проверки имеет тенденцию увеличения.

Средний размер доначисленных налогов с организаций по итогам проведения одной выездной налоговой проверки в 2017 году составлял 12,3 млн. руб. К 2019 году средний размер доначисленных налогов увеличился на 13 млн. руб. и составил 25,3 млн. руб. с одной проведенной выездной налоговой проверки в отношении организаций.

Средний размер доначисленных налогов с индивидуальных предпринимателей и лиц, занимающихся частной практикой, по итогам проведения одной выездной налоговой проверки за три года увеличился с 2,8 млн. руб. до 3,2 млн. руб.

Средний размер доначисленных налоговых платежей по итогам проведения одной выездной налоговой проверки в отношении физических лиц в 2017 году составлял 1,5 млн. руб. К 2019 году он составил 2,7 млн. руб., что на 0,3 млн. руб. больше, чем в 2018 году, и на 0,9 млн. руб. больше, по сравнению с 2017 годом.

Таким образом, несмотря на снижение размеров доначисленных налогов, снижение количества выездных проверок в целом положительным образом сказалось на повышении эффективности отдельной проверки.

По итогам проведения выездных и камеральных налоговых проверок в России (табл. 10) в бюджетную систему страны в 2017 году было начислено 373 млрд. руб., из них налогов 264,4 млрд. руб. (70,9 %). Помимо доначисления налогов в эту сумму входят доначисления штрафов и пеней, а также другие платежи, связанные с нарушением валютного законодательства, правил осуществления расчетов наличными денежными средства и т.д. При этом, 83,5 % всех доначисленных сумм приходится на результат проведения выездных налоговых проверок.

Динамика поступлений в бюджет Российской Федерации по результатам выездных и камеральных налоговых проверок в 2017-2019 гг., тыс. руб. [9]

Любую организацию или индивидуального предпринимателя интересует, насколько велика вероятность налоговой проверки, когда его бизнес подвергнется столь серьезному испытанию. Практика показывает, что по результатам таких проверок, как правило, доначисляются недоимки по налоговым платежам, штрафы и пени в значительном размере и лишь 7 % налогоплательщиков избегают доначислений.

Расскажем, по каким критериям обычно составляется план налоговых выездных проверок, у каких организаций имеются риски попасть в этот план.

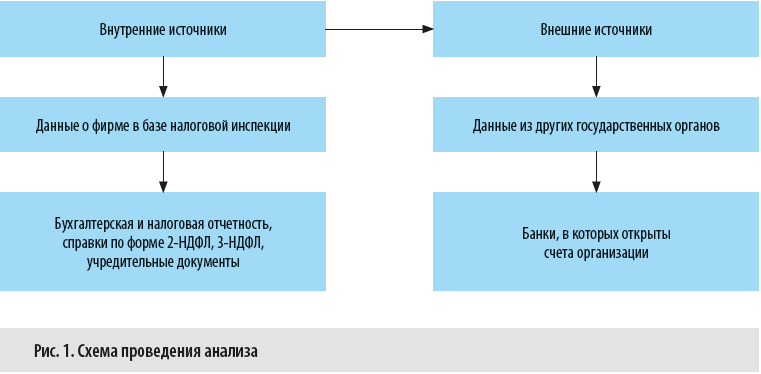

План налоговой проверки готовится на основе предпроверочного анализа деятельности организации и утверждается управлением ФНС. Такой анализ проводят аналитики. Это могут быть отделы или специально созданные группы в налоговой инспекции.

Как проводят предпроверочный анализ?

В рамках предпроверочного анализа аналитики изучают информацию о компании, полученной как из внешних, так и внутренних источников. Схема проведения анализа представлена на рис. 1.

У банка, в котором открыты счета организации, запрашивается расширенная выписка за проверяемый период, внимательно изучаются контрагенты компании — претендента на проверку. Кроме этого, инспекторы изучают общедоступную информацию, размещенную на интернет-ресурсах или в средствах массовой информации, на официальном сайте компании.

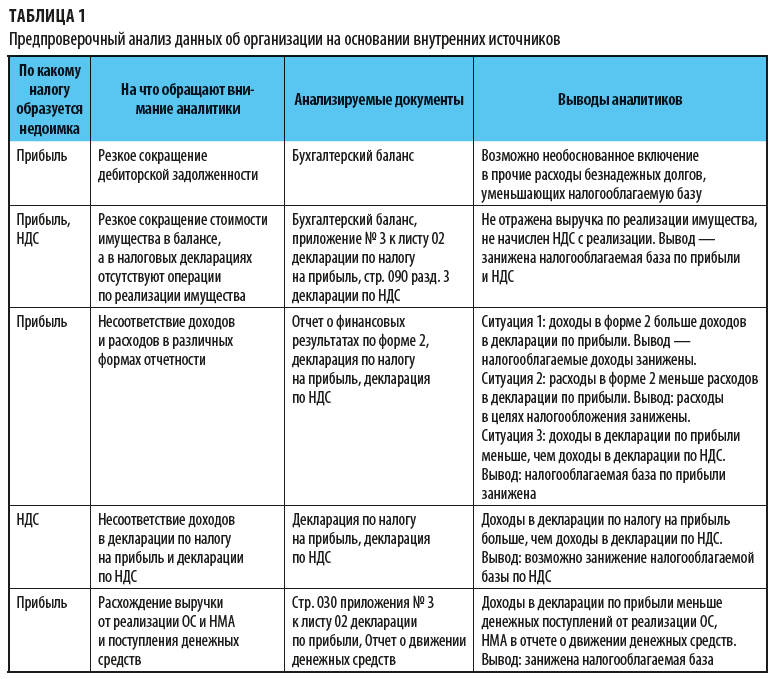

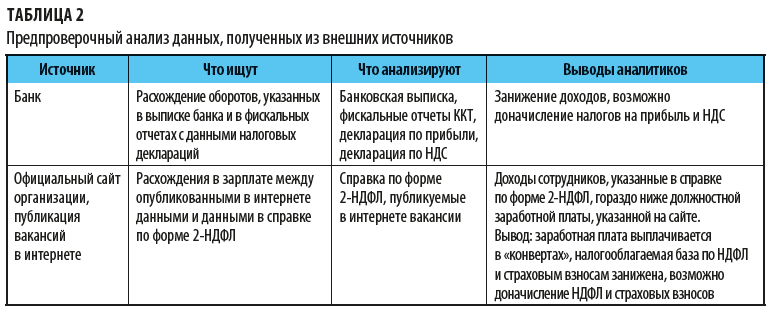

Предпроверочный анализ данных об организации на основании внутренних источников представлен в табл. 1, из внешних — в табл. 2.

После проведенного анализа составляется заключение. Заключение аналитиков содержит рекомендации по выездным проверкам и предполагаемые суммы доначислений по результатам проверок.

Расчет суммы предполагаемых доначислений

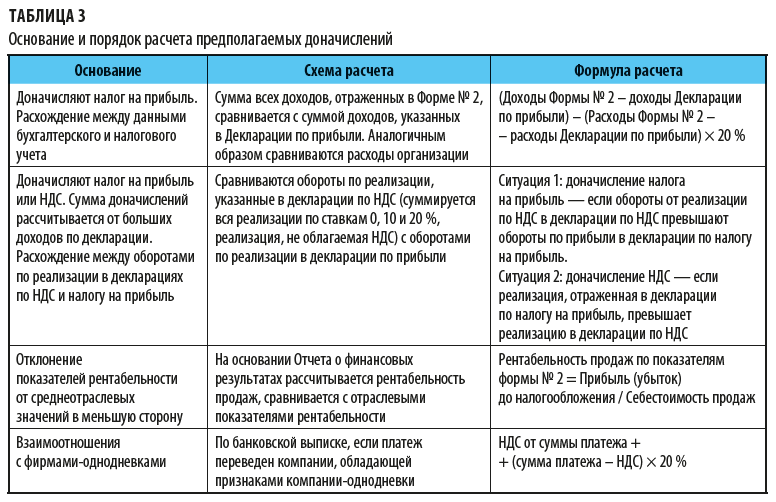

Суммы предполагаемых доначислений по результатам проведенного анализа могут быть рассчитаны по следующим основаниям (табл. 3).

Для наглядности приведем примеры ситуаций, которые могут заинтересовать налоговых инспекторов.

Пример 1

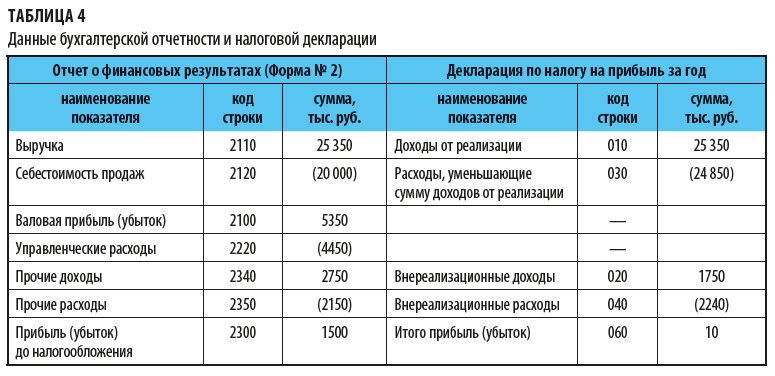

Данные организации по Отчету о финансовых результатах и декларации по налогу прибыль приведены в табл. 4. Сравним их и оценим риски.

Как видим, доход в декларации по прибыли меньше дохода, отраженного в Отчете о финансовых результатах, а расходы в декларации превышают расходы в бухгалтерской отчетности. Прибыль в бухгалтерском учете составляет 1500 тыс. руб., а в налоговом — всего 10 тыс. руб.

По такой отчетности налоговые аналитики могут доначислить налог на прибыль следующим образом:

1. Рассчитаем разницу между суммой доходов и суммой расходов в бухгалтерской отчетности и налоговой декларации по формуле:

(стр. 010 формы № 2 + стр. 2340 формы № 2 – стр. 010 декларации – стр. 020 декларации) – (стр. 2120 формы № 2 + стр. 2350 формы № 2 + стр. 2150 формы № 2 – стр. 030 декларации – стр. 040 декларации) = (25 350 + 2750 – 25 350 – 1750) – (20 000 + 4450 + 2150 – 24 850 – 2240) = 1000 – (–490) = 1490.

2. Умножим полученную разницу на ставку налога на прибыль:

1490 тыс. руб. × 20 % = 298 тыс. руб.

Доначисления по налогу на прибыль составят 298 000 руб.

Обязаны ли налоговики предупреждать о налоговых проверках?

План налоговых проверок составляется исключительно для личного пользования. Узнать, на законных основаниях включена организация в него или нет, нельзя, так как план является конфиденциальным документом. Даже для самих сотрудников доступ к сведениям, содержащимся в плане, ограничен и строго регламентирован.

Как узнать о готовящейся выездной проверке?

Бывают ситуации, когда налоговики сами сообщают о своих планах. Например, если руководство компании своевременно сможет подготовить необходимые документы к проверке, то в ходе самой налоговой проверки не нужно будет тратить время на их сбор.

Предупредить о грозящей проверке могут контрагенты компании — поставщики (или покупатели), сообщив о том, что у них в числе прочих запрашивают документы в отношении сделок с вашей компанией.

Сведений о проверке могут поступить из банка — сотрудники банка могут сообщить, что инспектор интересуется движением денежных средств на счетах вашей компании, в частности основаниями поступления денег на расчетный и/или валютный счет и куда списываются деньги с данного счета.

Все это может стать сигналом для компании, так как на этапе предпроверочного анализа налоговики исследуют все связи налогоплательщика на наличие в них схем уклонения от налогообложения, мнимых или притворных сделок.

А. Анисимова,

эксперт

Налоговая нагрузка является очень важным показателем — чем она больше, тем большую часть своего дохода бизнесмен отдает в виде налогов. Рассчитывается налоговая нагрузка по формуле:

Сумма налогов / Выручка * 100%

Обратите внимание! НДФЛ, который работодатель оплачивает за работников, включается в расчет суммы налогов, а страховые взносы — нет.

Для каждой отрасли рассчитывается собственный уровень налоговой нагрузки. Если у бизнесмена этот уровень ниже среднего по отрасли, то его шансы попасть в план проверок увеличиваются.

Например, в сфере общепита уровень налоговой нагрузки — 9,5%. Допустим, бизнесмен заработал на своем кафе в год 10 млн рублей и из них уплатил в виде налогов 600 тыс. рублей. Уровень налоговой нагрузки составит 600 000 / 10 000 000 * 100% = 6%, что ниже, чем в среднем по отрасли. Это не значит, что бизнесмен автоматически попадет в план проверок, но вероятность такого развития событий возрастет.

Убытки

Постоянные убытки в течение двух и более лет подряд могут вызвать у налоговых инспекторов подозрение. Не создаются ли они искусственно с целью не платить налоги? Это может стать дополнительным камушком на весах в пользу налоговой проверки.

Росстат ведет статистику среднего уровня заработной платы по видам экономической деятельности в каждом регионе. Если бизнесмен платит своим сотрудникам меньше, в налоговой могут посчитать:

- что зарплата платится в конверте;

- что сотрудники работают без оформления.

Нарушения налицо. Во-первых, ущемляются права трудящихся в компании лиц. Во-вторых, не полностью уплачивается НДФЛ и страховые взносы.

Отсутствие реакции на запросы

Когда налоговый орган направляет компании или предпринимателю требование представить пояснения, на ответ отводится 5 дней. Если это требование проигнорировать или пояснить ситуацию не полностью, не предоставить необходимые документы, не объяснить несостыковки и так далее, можно стать кандидатом на налоговую проверку.

Мигрирующая компания

В данном случае под миграцией понимается переход из одной ИФНС в другую связи со сменой адреса. В целом в этом нет ничего страшного — это может быть обусловлено вполне объективными причинами. Однако если бизнес мигрирует периодически, то это может заставить налоговиков задуматься — не пытается ли он таким образом уйти из поля зрения старой ИФНС.

Аффилированные посредники

Само по себе ведение бизнеса с привлечением посредников не является нарушением. Но если их слишком много и/или они взаимозависимы, это может вызвать подозрение инспекторов. Такая же реакция будет и на крупные сделки со вновь организованными фирмами. ФНС всеми силами старается бороться с однодневками, которые используются в налоговых схемах и при обналичивании денежных средств.

Взаимодействие с ненадежными контрагентами

В список кандидатов на выездную проверку можно угодить не только за собственные прегрешения, но и за то, что бизнесмен оказался в плохой компании. Ведь выбирая контрагентов, он должен проявлять осмотрительность. Если среди партнеров фигурируют однодневки, ФНС может заподозрить фирму в желании получить необоснованную налоговую выгоду. Либо обвинить как минимум в том, что руководство не предприняло должных мер безопасности и не провело проверку контрагента.

Такая проверка подразумевает запрос учредительных документов, подтверждение полномочий и личности директора, проверку информации о компании в открытых источниках, а также получение данных из Реестра юридических лиц или ИП. Рекомендуем прочитать подробную статью о том, как оценить надежность партнера и отвести от себя подозрения налоговиков.

Контрагенты-однодневки опасны тем, что могут не уплатить НДС, который вы заявляете к вычету. Если есть подозрение, что кто-то из контрагентов мог поступить столь недобросовестно, рекомендуется исключить предъявленные ему суммы НДС из вычетов. А если такие вычеты уже заявлены, восстановить налог и подать уточненную декларацию.

Пограничные показатели у спецрежимников

Для применения специальных налоговых режимов в Налоговом кодексе установлены определенные предельные показатели. Как только они будут превышены, применять налоговый режим будет запрещено.

Например, для УСН установлены такие значения:

- объем годового дохода должен быть не более 150 млн рублей;

- остаточная стоимость основных средств — также не более 150 млн рублей;

- доля организаций в Уставном капитале — не более ¼;

- количество работников — не более 150 человек.

Превышена безопасная доля вычета НДС

Если субъект бизнеса применяет общий режим налогообложенияи вычитает НДС, ему нужно следить за безопасной дол ей вычета . Есть федеральный пороговый размер этот значения — на сегоднящний день он составляет 89%. Также этот показатель рассчитывается ежеквартально по каждому региону — инспекция будет ориентироваться именно на него.

Низкий уровень рентабельности

Рентабельность — это показатель эффективности использования ресурсов. Рентабельность продаж рассчитывается по формуле:

Прибыль от реализации / Себестоимость * 100%

Рентабельность активов рассчитывается так:

Прибыль / Активы * 100%

Для примера рассчитаем рентабельность продаж. Пусть владелец кафе получил по итогам года прибыль в размере 600 тыс. рублей, а себестоимость его продукции составила 7 млн рублей. Рентабельность продаж составит:

600 000 / 7 000 000 * 100% = 8,57%

По окончании каждого года ФНС рассчитывает рентабельность каждой сферы деятельности. В общепите она составляет 7%. Получается, что бизнесмен из примера по рентабельности продаж выше эталонного уровня. Это значит, что по этому показателю он находится вне зоны риска.

Рост расходов превышает рост доходов

Расходами считаются затраты бизнеса, которые уменьшают налоговую базу. Если они растут быстрее, чем доходы, то это повод для подозрений. Может быть, дело в конъюнктуре рынка, которая сложилась на данный момент, или в не очень эффективном управлении. Но не исключено, что бизнесмен завышает свои расходы или же скрывает доходы, чтобы платить меньше налогов.

Расходы предпринимателя приближаются к его доходам

ИП на основном налоговом режиме уплачивает НДФЛ с собственных доходов, уменьшенных на размер налоговых вычетов — подтвержденных документально расходов. Если расходы приближаются к доходам, то и налог платить не с чего. Поэтому при очень больших расходах может возникнуть подозрение в том, что они завышаются искусственно.

Считается, что безопасная доля вычетов ИП составляет 83%. Если в течение двух лет расходы предпринимателя составляют более 83% от доходов, то это может стать поводом для подозрений и назначения ВНП.

Важное заключение

Отбор кандидатов на выездную проверку — сложный многоступенчатый процесс, осуществляемый с применением специальных аналитических систем. Если по какому-то критерию вы попали в поле зрения ИФНС, это не значит, что завтра к вам постучат инспекторы. Решение о включении в план ВНП принимается с учетом суммы налогового нарушения, наличия доказательств, а также возможности взыскать недоимку.

Указанные выше критерии даны в большей степени для самоконтроля. Компаниям и предпринимателям рекомендуется периодически проверять свои показатели и своевременно устранять риски.

Выездная проверка сегодня явление не такое частое, каким было в начале действия Налогового кодекса. В последние годы налоговая служба постоянно проводит риск-анализ деятельности налогоплательщиков. Выездная проверка назначается лишь после того, как инспекторы соберут достаточное количество косвенных доказательств, свидетельствующих о нарушениях со стороны налогоплательщика. Однако от выездной проверки по-прежнему никто не застрахован. Именно поэтому важно знать, что может стать поводом для этого мероприятия, а также его сроки и порядок проведения в 2021 году.

Что такое выездная налоговая проверка

Основания для выездной налоговой проверки

Такие проверки уже давно носят исключительно плановый характер. Кандидаты для этого мероприятия отбираются налоговой службой на основании критериев риска. Часть из них носит общедоступный характер и приведена в приказе ФНС от 30.05.07 № ММ-3-06/333@. Перечислим основные критерии.

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на сайте ФНС.

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Получайте требования из ИФНС и отправляйте запрошенные документы через интернет Подключиться

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода.

Сроки проведения выездных налоговых проверок

По общему правилу, выездная ревизия длится два месяца. Этот срок начинает течь со дня, следующего за тем, которым датировано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и 5 ст. 6.1, п. 6 и 8 ст. 89 НК РФ). Например, проверка, начатая 6 октября, должна закончиться 6 декабря. Однако на практике ВНП часто занимают гораздо больший промежуток времени.

СПРАВКА

Поводом для приостановки ВНП также являются следующие обстоятельства: проведение экспертизы; истребование информации от иностранных государственных органов в рамках международных договоров; необходимость перевода на русский язык документов, представленных налогоплательщиком на иностранном языке (п. 9 ст. 89 НК РФ).

Порядок и правила проведения выездных налоговых проверок

Как уже упоминалось, сначала руководство ИФНС выносит решение о назначении проверки. Принять его может только та инспекция, в которой налогоплательщик состоит на учете. В решении указываются данные о контрольном мероприятии. Например, по каким налогам и за какой период пройдет проверка, кто именно входит в ревизионную группу.

ВАЖНО

Налоговый кодекс не требует вручать налогоплательщику копию решения о назначении проверки. Однако форма решения предусматривает передачу его копии проверяемой организации или ИП (прил. № 5 к приказу ФНС от 07.11.18 № ММВ-7-2/628@). И налоговики, как правило, вручают этот документ.

Далее инспекторы, указанные в решении, приступают непосредственно к контрольным мероприятиям. А именно: направляют требования о представлении документов; проводят выемки, осмотры, экспертизы, допросы и совершают прочие необходимые действия.

ВНИМАНИЕ

В ходе ревизии состав проверяющих может меняться, но только при условии внесения соответствующих корректив в решение о назначении проверки.

В последний день ВНП составляется справка. В ней указываются предмет проверки и ее сроки. Справка вручается налогоплательщику (п. 15 ст. 89 НК РФ).

Как проходит выездная налоговая проверка

По общему правилу она проводится в офисе (на территории) налогоплательщика. Исключение сделано для ситуаций, когда компания не может выделить для проверяющих помещение. В этом случае проверка переносится по месту нахождения налоговой инспекции (п. 1 ст. 89 НК РФ).

На практике самое частое мероприятие, осуществляемое в рамках ВНП, проходит в заочном режиме — инспекторы присылают по телекоммуникационным каналам связи (ТКС) или по почте требования о предоставлении документов. А проверяемый налогоплательщик (либо его контрагент, в т. ч. банк) направляет ответ в адрес ИФНС.

Во время выездной проверки могут проходить допросы свидетелей, в том числе действующих и бывших работников налогоплательщика (ст. 90 НК РФ). При этом работодатель не вправе присутствовать при таких допросах (определение Верховного суда от 16.06.20 № 301-ЭС20-8110).

ВНИМАНИЕ

Руководитель организации тоже может быть допрошен в качестве свидетеля (постановление Арбитражного суда Волго-Вятского округа от 17.05.18 № Ф01-1539/2018).

Также при проведении выездной проверки инспекторы вправе осматривать помещения и территорию налогоплательщика, проводить инвентаризацию и выемку оригиналов документов и других предметов (п. 13 ст. 89, ст. 92 и ст. 94 НК РФ ). В том числе допустимо изымать флешки, диски, компьютеры или ноутбуки (определение Верховного суда от 10.07.19 № 305-ЭС19-11972).

По инициативе инспекции в рамках ВНП возможно назначение экспертиз, а также привлечение специалистов в различных областях ( ст. 95 и 96 НК РФ ). Кроме того, в выездной проверке могут участвовать сотрудники полиции (п. 1 ст. 36 НК РФ).

ВАЖНО НА ПЕРИОД КОРОНАВИРУСА

Как подготовиться к выездной налоговой проверке

Заранее подготовиться практически невозможно, поскольку план проведения данных мероприятий в открытых источниках не публикуется. Налогоплательщики узнают о предстоящей ВНП непосредственно от контролеров. (На практике инспекторы направляют решение о назначении проверки вместе с первым требованием о предоставлении документов по ТКС, либо передают это решение руководителю или представителю компании лично).

Также желательно заранее озаботиться вопросами правовой (в т.ч. адвокатской) помощи на случай вызова сотрудников и руководства на допросы. Работники должны быть осведомлены о том, что компания предоставляет услуги защитника. А в его отсутствие они вправе отказаться давать показания на основании статьи 51 Конституции РФ. Либо могут сообщать только ту информацию, которая является общедоступной (размещена на сайте компании, рассылается контрагентам и т.п.).

Наконец, целесообразно самостоятельно проводить ту же работу, что выполняет ИФНС, то есть осуществлять риск-анализ собственной деятельности. Это позволит уменьшить вероятность назначения выездной проверки (если удастся устранить подозрительные, по мнению налоговиков, обстоятельства деятельности), либо заранее подготовить аргументы и документы, подтверждающие правильность исчисления и уплаты налогов.

ВАЖНО

Результаты выездной налоговой проверки

Как уже упоминалось, ВНП завершается в день составления соответствующей справки, которая вручается налогоплательщику (п. 8 и 15 ст. 89 НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

Все выявленные нарушения фиксируются в акте, на составление которого у налоговиков есть два месяца (п. 1 ст. 100 НК РФ). Подготовленный акт со всеми приложениями предъявляется на подпись налогоплательщику (п. 2 ст. 100 НК РФ). Отказываться от проставления автографа не имеет смысла, так как подписание данного документа не означает согласие с изложенными в нем фактами. Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. 100 НК РФ).

ВНИМАНИЕ

Если налогоплательщик уклоняется от получения акта, документ направляется по почте и считается врученным на шестой день с даты отправки (абз. 2 п. 5 ст. 100 НК РФ).

С момента получения акта начинает течь время, отведенное на составление письменных возражений (если таковые имеются). На их подготовку и отправку в ИФНС у налогоплательщика есть ровно один месяц (п. 6 ст. 100 НК РФ). Возражения можно готовить как по акту в целом, если проверяемый не согласен со всеми выводами контролеров, так и по отдельным его частям.

СПРАВКА

Представление письменных возражений — право, а не обязанность налогоплательщика. Никаких штрафов или иных негативных последствий за отсутствие данного документа не предусмотрено.

Письменные возражения налогоплательщика с прилагаемыми документам, а также акт проверки со всеми приложениями формируют материалы налоговой проверки. Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. 101 НК РФ). Рассмотрение материалов — мероприятие открытое, на которое в обязательном порядке должны пригласить руководителя компании или другого представителя налогоплательщика (п. 2 ст. 101 НК РФ). Нарушение этого правила влечет безусловную отмену решения, принятого по результатам ВНП (п. 14 ст. 101 НК РФ).

В ходе рассмотрения материалов проверки руководитель ИФНС (его заместитель) еще раз изучает все данные, указанные в акте, а также возражения, если таковые поступили. При этом налогоплательщик вправе дополнительно давать свои пояснения, в том числе письменные. Поэтому, собираясь на рассмотрение дела, возьмите с собой чистые листы бумаги и письменные принадлежности. А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. 101 НК РФ).

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

По итогам рассмотрения выносится решение. Оно может либо быть окончательным — о привлечении к ответственности или об отказе в таковой, либо промежуточным — о назначении дополнительных мероприятий налогового контроля. В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. 101 НК РФ).

Во втором случае в решении отмечается, какие именно дополнительные мероприятия и для каких целей надо провести. При этом допустимы только три действия: экспертиза, допросы, а также истребование документов у налогоплательщика или третьих лиц. А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

По окончании допмероприятий вышеописанная процедура повторяется: составляется дополнительный акт, налогоплательщик предоставляет свои письменные возражения (при наличии) и проходит новое рассмотрение всех материалов в ИФНС.

ВАЖНО НА ПЕРИОД КОРОНАВИРУСА

Налогоплательщик (его представитель) может участвовать в рассмотрении материалов проверки через телекоммуникационные каналы связи или каналы видеоконференцсвязи. Для этого надо представить в инспекцию по ТКС заявление об обеспечении такого участия и копии документов, удостоверяющих личность и подтверждающих полномочия. Если налогоплательщик не направит такое заявление (либо ходатайство об отложении рассмотрения дела), то налоговики смогут рассмотреть материалы проверки без его участия (п. 3 приказа ФНС от 20.03.20 № ЕД-7-2/181@).

Повторная выездная налоговая проверка

Второй раз проверить те же налоги (страховые взносы) за тот же период, по которому уже проводилась выездная проверка, можно только в трех случаях. Первый — для контроля за работой инспекции, которая осуществляла первую ВНП. Такую повторную ревизию назначает и проводит вышестоящий налоговый орган (УФНС по субъекту РФ или непосредственно ФНС).

ВАЖНО

Наконец, третья ситуация, когда допускается повторная ВНП, — реорганизация или ликвидация компании (п. 11 ст. 89 НК РФ, п. 3.2 письма ФНС от 25.07.13 № АС-4-2/13622).

Подведем итог. Выездная налоговая проверка — мероприятие, способное на некоторое время парализовать деятельность компании или ИП. Избежать этого можно, если понимать, как организуется такая проверка, каковы ее сроки и порядок проведения, какие права и обязанности есть у контролеров и проверяемого налогоплательщика. А знание критериев, на основании которых ИФНС отбирает налогоплательщиков для проведения выездной проверки, поможет настроить бизнес таким образом, чтобы свести риск визита инспекторов к минимуму.

Читайте также: