Ип арендный бизнес налоги

Обновлено: 16.05.2024

Отвечают специалисты аудиторской компании ООО "КБК "Заря": 1. Согласно ст. 1 Закона РФ от 9 декабря 1991 г. N 2003-I "О налогах на имущество физических лиц" 1. Плательщиками налогов на имущество физических лиц (далее — налоги) признаются физические лица — собственники имущества, признаваемого объектом налогообложения.

Согласно ст. 2 данного Закона объектами налогообложения признаются следующие виды имущества:

- жилой дом;

- квартира;

- комната;

- дача;

- гараж;

- иное строение, помещение и сооружение;

- доля в праве общей собственности на имущество, указанное в пунктах 1 — 6 статьи 2 Закона.

В соответствии с решением Городской думы г.Ижевска от 26.11.2010 г. N 38 ( в редакции изменений от 17.11.2011 г.) с 01.01.2012 г. установлены следующие ставки налога на имущество физических лиц в зависимости от суммарной инвентаризационной стоимости объектов налогообложения:

- жилой дом — 0,1 — 0,31 %;

- иное строение, помещение и сооружение — 0,1 — 1,2 %.

В данной ситуации физическое лицо является плательщиком налога на имущество физических лиц, который уплачивается собственником имущества.

2. В соответствии с пунктом 1 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 названной статьи Кодекса, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса. Указанные организации являются налоговыми агентами.

Согласно пункту 2 статьи 226 Кодекса исчисление сумм и уплата налога в соответствии с данной статьей Кодекса производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.1, 227, 227.1 и 228 Кодекса.

Российская организация, выплачивающая физическому лицу арендную плату за арендуемое у него помещение, признается налоговым агентом в отношении таких доходов физического лица и, соответственно, должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц в порядке, предусмотренном статьей 226 Кодекса.

При этом в соответствии с пунктом 5 статьи 3 Кодекса ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными Кодексом признаками налогов или сборов, не предусмотренные Кодексом либо установленные в ином порядке, чем это определено Кодексом. Дополнительное соглашение к договору, в котором обязанности по уплате налога возложены на налогоплательщика, будет являться ничтожным. (Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 15 июля 2010 г. N 03-04-06/3-148)К

роме того, необходимо отметить, что хотя для физических лиц, участвующих в арендных отношениях и (или) сделках по купле-продаже принадлежащего им на праве собственности имущества, не установлена обязанность по получению статуса индивидуального предпринимателя, и доходы, получаемые физическими лицами от сдачи в аренду (внаем) и (или) реализации движимого или недвижимого имущества, указаны в статье 208 НК РФ как самостоятельный вид доходов, являющийся объектом налогообложения НДФЛ, согласно пункту 1 статьи 23 ГК РФ гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

О наличии в действиях гражданина признаков предпринимательской деятельности свидетельствуют, в частности, следующие факты:

- изготовление или приобретение имущества с целью последующего извлечения прибыли от его использования или реализации;

- учет хозяйственных операций, связанных с осуществлением сделок;

- взаимосвязанность всех совершенных гражданином в определенный период времени сделок;

- устойчивые связи с продавцами, покупателями, прочими контрагентами.

Экономическая деятельность имеет место в том случае, когда ресурсы, оборудование, рабочая сила, технологии, сырье, материалы, энергия (информационные ресурсы) объединяются в производственный процесс, целью которого является производство продукции (оказание услуг).

Экономическая деятельность характеризуется затратами на производство, процессом производства и выпуском продукции (оказанием услуг). Об этом говорится в Общероссийском классификаторе видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1), утвержденном постановлением Госстандарта России от 06.11.2001 N 454-ст.

При наличии всех указанных выше признаков физическое лицо обязано зарегистрироваться в качестве предпринимателя без образования юридического лица.

Таким образом, если операции по сдаче имущества в аренду (внаем) либо операции по купле-продаже имущества осуществляются при наличии признаков экономической и предпринимательской деятельности, физическое лицо обязано зарегистрироваться в качестве предпринимателя без образования юридического лица. При этом физическое лицо обязано будет уплачивать налог с соответствующих доходов в качестве индивидуального предпринимателя.

В случае отсутствия оснований для признания операций с недвижимым имуществом предпринимательской деятельностью с полученных доходов физическое лицо должно уплачивать НДФЛ в качестве лица, не являющегося индивидуальным предпринимателем.

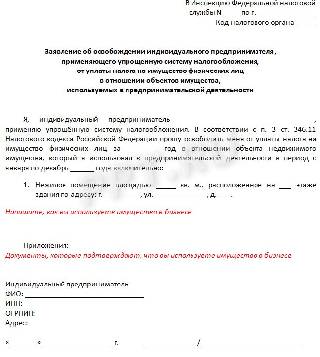

1. По налогу на имущество: индивидуальные предприниматели, применяющие упрощенную систему налогообложения и являющиеся собственниками имущества, используемого для осуществления своей предпринимательской деятельности, не являются плательщиками налога на имущество физических лиц (в отношении такого имущества). В отношении иного имущества указанные индивидуальные предприниматели признаются плательщиками налога на имущество физических лиц на общих основаниях.

Исходя из совокупности положений Налогового Кодекса и Закона N 2003-1 для подтверждения права на освобождение от уплаты налога на имущество физических лиц индивидуальные предприниматели подают в налоговые органы заявление в произвольной форме об освобождении от уплаты данного налога в отношении указываемых в заявлении объектов недвижимости.

Кроме того, необходимо представить в налоговые органы документы, подтверждающие факт использования объектов недвижимости для осуществления предпринимательской деятельности.

Документами, подтверждающими сдачу в аренду нежилых помещений, являются договоры аренды с арендаторами, платежные документы, свидетельствующие о получении доходов от осуществления данного вида деятельности, и любые другие документы, подтверждающие использование имущества для осуществления предпринимательской деятельности в период применения упрощенной системы налогообложения. Аналогичные разъяснения приведены в письмах Минфина России от 18 января 2010 г. N 03-11-11/1 и от 1 февраля 2010 г. N 03-05-04-01/06.

При возникновении права на льготу в течение календарного года производится перерасчет налога.

Таким образом, в соответствии с пунктом 3 статьи 346.11 Кодекса применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену уплаты ряда налогов, в том числе и налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности).

2. По НДФЛ: в соответствии с пунктом 1 статьи 346.15 Налогового кодекса Российской Федерации налогоплательщики-индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса. При определении объекта налогообложения не учитываются доходы, предусмотренные статьей 251 Кодекса.

Для начала давайте разберемся с определениями. Коммерческая недвижимость имеет назначение нежилого помещения, но стоит разграничивать просто нежилые помещения (к примеру, гаражи) и нежилые помещения, используемые для извлечения прибыли (например, магазины, салоны красоты, ателье и прочее). Индивидуальный предприниматель, который владеет нежилой недвижимостью и использует ее для извлечения прибыли, должен платить налоги на владение и продажу.

Налог на владение коммерческой недвижимостью

Собственник коммерческого помещения обязан до 1 декабря года, который следует за истекшим налоговым периодом, оплатить налог на владение объектом коммерческой недвижимости. Размер налога определяет налоговая инспекция. Согласно ст. 14 НК РФ, этот налог является региональным и, соответственно, именно законодательные (представительные) органы субъектов РФ определяют ставку, порядок и сроки уплаты – но, безусловно, в пределах, которые установлены Налоговым кодексом.

Сумма рассчитывается на основании кадастровой стоимости объекта (до 2015 года – на основе инвентаризационной стоимости). Но эта практика будет внедряться в регионах постепенно до 2020 года, поэтому, чтобы узнать сумму, которую вы должны заплатить, необходимо воспользоваться данными, указанными на официальном сайте ФНС.

Также стоит отметить, что по новым правилам налог стал больше, и это ощутили собственники торговых и промышленных предприятий. Поэтому государство установило временный понижающий коэффициент, который будет действовать до 2020 года. Статья 406 НК РФ устанавливает налоговую ставку в размере 2%.

Налог от продажи коммерческой недвижимости

Индивидуальные предприниматели при продаже имущества уплачивают налог, размер которого зависит от системы налогообложения и ставки. Основная ставка составляет 13% (но для лиц, которые большую часть времени проживают за границей, 30%) от кадастровой стоимости объекта. При УСН применяется ставка 6%.

Если имущество было куплено до января 2016 года, вы освобождаетесь от налога. Дело в том, что до января 2016 года действовало правило, по которому налогоплательщик освобождался от налога, если объект был в собственности более трех лет, а три года с января 2016 года — это как раз январь 2019 года.

При приобретении имущества после февраля 2016 года срок владения, после которого налогоплательщик будет освобожден от уплаты налога, составляет пять лет. Но очень важный момент: согласно внесенной поправке, если помещение использовалось для коммерческих целей, на него не распространяется указанное положение об освобождении от уплаты налога.

На практике также часто встречаются ситуации, когда физическое лицо продает коммерческую недвижимость как личную, предполагая, что на него будет распространяться норма об освобождении от уплаты налога, в случае владения объектом более трех или пяти лет (в зависимости от года приобретения). Но налоговая считает иначе: физические лица обязаны платить налоги с продажи коммерческой недвижимости, если получали доход как ИП. Соответственно, даже если вы купили коммерческую недвижимость до регистрации ИП, а к моменту продажи объекта ИП уже закрыли, заплатить налоги придется. Получается, что позиция налоговых органов сводится к периоду эксплуатации объекта и факту получения дохода. Если хочется обезопасить себя от требований со стороны налоговых органов, лучше переоформить имущество (через дарственную на доверенное лицо, например).

Можно ли уменьшить сумму налога на продажу?

Как мы уже писали, при УСН применяется ставка 6%. Если во время использования помещения вы не пользовались УСН, то при продаже придется заплатить 13%. Но при наличии действующего ИП, работающего по УСН, можно заплатить налог по сниженной ставке – правда, придется доказывать, что объект использовался в настоящей предпринимательской деятельности.

Нюансов в вопросе очень много, поэтому при расчете налога на коммерческую недвижимость рекомендуем воспользоваться онлайн-сервисом на официальном сайте федеральной налоговой службы, в котором есть калькулятор расчетов для конкретного региона и возможность пересчета с учетом всех индивидуальных характеристик объекта и ситуации.

Прочитала ваши статьи о том, что если есть ИП, то при продаже помещения могут посчитать НДС и не применить вычет по НДФЛ. Продавать я пока не планирую, но кто знает, что будет в будущем.

Как мне лучше поступить: убрать этот код из своих ОКВЭД, заключать договоры аренды как физлицо и платить 13% НДФЛ?

Поскольку при регистрации ИП вы заявили код 68.20.1, доходы от сдачи квартиры будут считаться доходами от предпринимательской деятельности.

НДС можно не бояться. Проблема с его уплатой может возникнуть у физлиц и ИП, которые сдают нежилую недвижимость. Вы же планируете сдавать квартиру, то есть жилое помещение.

Что касается налогов с доходов от арендной платы или при продаже квартиры, то они будут зависеть от применяемой вами системы налогообложения.

Как ОКВЭД влияет на налоги

ИП может платить налоги с доходов от аренды квартиры как физическое лицо или предприниматель. То есть у предпринимателя есть выбор, в каком статусе отчитываться перед налоговой: в статусе физлица или ИП. Но все меняется, когда ИП добавляет в список видов своей деятельности код ОКВЭД, связанный со сдачей жилья в аренду.

По правилам во время регистрации ИП указывают виды деятельности, которыми будут заниматься. Доходы от них будут считаться предпринимательскими — по ним ИП будет отчитываться перед инспекцией и платить налоги.

Если хотите платить налог как физлицо, то код 68.20.1 из ваших видов деятельности надо убрать. Для этого подают заявление по форме Р24001.

Вы не указали свою систему налогообложения, поэтому я расскажу, какие налоги нужно платить при сдаче квартиры в аренду и после ее продажи во всех случаях.

Как победить выгорание

Сдача квартиры в аренду. С каждой суммы, которую ИП получает от квартиросъемщиков, он платит 6% налога. Если жильцы еще оплачивают коммунальные услуги без счетчиков, то эти платежи тоже нужно включать в доход и перечислять с них 6% налога.

Если счетчики есть, то плата за ЖКУ по ним не считается доходом ИП — платить налог с них не нужно.

Продажа квартиры. Возможно, квартиру вы будете продавать уже после того, как прекратите предпринимательскую деятельность, то есть в статусе физического лица. Вам не надо будет платить НДФЛ, если вы выполните правило о минимальном сроке владения квартирой. По этому правилу НДФЛ с продажи квартиры не платят, если она была в собственности пять лет и больше. Если продаваемая квартира — единственное жилье налогоплательщика или он получил ее в дар, наследство или по договору ренты, то достаточно трех лет владения, чтобы доход с продажи не облагался налогом.

В налоговом кодексе есть оговорка, что если человек продает имущество, которое он использовал в предпринимательской деятельности, то он должен уплатить НДФЛ с продажи, но только если это не жилой дом, квартира, комната, садовый дом, доля в них или транспортное средство. Так что если правило о минимальном сроке владения вы выполните, то НДФЛ вам платить не придется.

Декларацию 3-НДФЛ на доходы, полученные от продажи квартиры после истечения минимального срока владения, тоже подавать не нужно.

Если надумаете продавать квартиру, будучи ИП на УСН, то весь доход, который вы получите от продажи, придется включить в состав доходов и уплатить с него налог по ставке 6%. Освобождение от НДФЛ по правилу о минимальном сроке владения на ИП на упрощенке не распространяется, ведь НДФЛ они не платят.

Если вы непосредственно перед продажей уберете из ОКВЭД код 68.20.1, для освобождения от налога этого будет недостаточно. Налоговая поймет, что вы сделали это специально, чтобы не платить налог с продажи, и доначислит его.

Должен ли ИП на патенте платить НДФЛ

Сдача квартиры в аренду. Чтобы сдавать квартиру в аренду на патентной системе налогообложения, нужно оформить патент на этот вид деятельности. Тогда ИП не должен будет платить НДФЛ с арендных платежей, которые поступают от квартиросъемщиков.

Стоимость патента зависит от региона, где находится квартира, ее площади, а также срока патента. Патент можно покупать на период от 1 до 12 месяцев в пределах календарного года. С одной стороны, это удобно: можно приобрести патент на тот период, когда планируете сдавать квартиру. С другой — купить патент сразу на несколько лет не получится: нужно обновлять его каждый год.

Продажа квартиры. Доходы от продажи недвижимости патентом не облагаются, поэтому с них надо платить НДФЛ. Если выполните правило о минимальном сроке владения, делать это не придется.

Какие налоги со сдачи квартиры в аренду должен платить ИП на ОСНО

Сдача квартиры в аренду. У ИП на общей системе налогообложения доходы от аренды квартиры облагаются НДФЛ по ставке 13%. Доходом считается не только арендная плата, но и плата за коммунальные услуги без счетчиков.

При исчислении налога ИП может учитывать расходы на предпринимательскую деятельность, то есть уменьшать полученные доходы на понесенные расходы.

Кроме налога на доход собственник квартиры должен платить налог на имущество. Это местный налог, ставки по нему устанавливают муниципалитеты и города федерального значения: Москва, Санкт-Петербург и Севастополь.

Налог уплачивают по уведомлению, которое направляет налогоплательщику инспекция. Заплатить его нужно до 1 декабря следующего года.

По закону услуги по передаче любого жилья во временное пользование не облагаются НДС. Поэтому при сдаче в аренду квартиры этот налог платить не нужно. Но декларацию по НДС сдавать в налоговую все равно надо, даже если у вас был только один вид дохода — от аренды квартиры. Декларацию по НДС подают в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом.

Продажа квартиры. Если вы выполните правило о минимальном сроке владения, то НДФЛ платить не будете.

Декларацию 3-НДФЛ на доходы от продажи квартиры после истечения минимального срока владения также подавать не требуется.

По закону продажа жилых помещений или долей в них освобождается от НДС. То есть если ИП продает квартиру, то платить НДС он не должен. Но подать декларацию по НДС все равно необходимо.

Какие налоги должен платить ИП, если он сдает квартиру как физлицо

Сдача квартиры в аренду. Если хотите платить налог как физлицо, то код 68.20.1 из ваших видов деятельности нужно убрать. Тогда вы будете перечислять 13% с каждого арендного платежа.

Если квартиру снимает физлицо или иностранная компания, у которой нет представительства в РФ, то арендодатель сам считает, сколько налога нужно заплатить, и сам перечисляет деньги в бюджет. В доход включают арендную плату и компенсацию коммунальных услуг без счетчиков.

Платить НДФЛ арендодателю необходимо не каждый месяц, а один раз за все месяцы сразу — до 15 июля следующего года. То есть человек целый год получает арендные платежи, никак по ним не отчитывается, а по окончании года считает все сумму дохода от сдачи квартиры и уплачивает с нее налог.

До 30 апреля следующего года физлицу надо подать декларацию 3-НДФЛ , а до 15 июля — заплатить налог.

Если квартиру снимет российская организация или ИП, то уплата налогов будет их задачей. По закону в таких случаях арендаторы считаются налоговыми агентами — они будут удерживать НДФЛ с арендных платежей и представлять отчетность в инспекцию. Физлицо будет получать арендную плату после вычета налога. Например, если плата по договору аренды — 20 000 Р , на руки человек будет получать 17 400 Р : 20 000 Р − 13%.

Как собственник квартиры, физлицо также обязано платить налог на имущество. Как это делать, я рассказала выше.

Какие налоги нужно заплатить вам

Поскольку при регистрации вы заявили код ОКВЭД 68.20.1, то доходы от сдачи квартиры в аренду у вас будут считаться предпринимательскими.

Для ПСН нужно взять специальный патент — на сдачу квартиры в аренду, а при продаже квартиры — заплатить НДФЛ. Если выполните правило о минимальном сроке владения, НДФЛ не будет.

Если применяете ОСНО, вы должны платить только НДФЛ. Ставка налога будет такой же , как если бы вы сдавали квартиру как физлицо, — 13%. Но при исчислении налога вы можете учесть расходы от предпринимательской деятельности. Платить НДС с полученного дохода вам не нужно. Если решите продавать квартиру и выполните правило о минимальном сроке владения, платить НДФЛ не придется. НДС при продаже квартиры тоже не платится.

Если захотите сдавать квартиру как физлицо, то из видов деятельности придется убрать код 68.20.1. Нужно платить НДФЛ.

Этим летом спрос на отдых в России заметно увеличился. Пока внешние границы закрыты, пляжи российского черноморского побережья активно заполняются туристами. На этом фоне гостиничный бизнес кажется крайне привлекательным: если у вас во владении есть домик, в нем можно сделать обустроить несколько номеров и сдавать туристам.

Те, кто давно занимаются гостиничным бизнесом, знают: заполняемость может меняться от сезона к сезону, в зависимости от погоды, экономической ситуации и других внешних факторов. Сегодня на сайтах бронирования можно найти предложения практически на любой бюджет, например, номер на двоих в гостевом доме курорта Лазаревское стоит от 300 до 3500 рублей в сутки — цена, как правило, зависит от близости к морю. Основные удобства, судя по описанию, расположены в номере, завтрак в стоимость не входит. Для сравнения, цены в гостиницах в этом же регионе начинаются от 2500 рублей за сутки проживания.

Частный сектор пустует

Лоо. Сергей Узаков/ТАСС

Обслуживает постояльцев Симбад самостоятельно. В его семье пять человек, и все они также занимаются гостиницей. По словам хозяина, сезон длится в лучшем случае три месяца. В этот период Симбад и его семья находятся в гостинице круглосуточно. Все остальное время года она закрыта. Ее содержание обходится в среднем в 200 тысяч рублей в месяц.

В то же время, замечает Симбад, в Адлере и Сочи заполнены все санатории и крупные сетевые гостиницы. Несмотря на то, что номер в его гостинице стоит 2 тысячи рублей в сутки, а в крупных отелях эта цена в среднем в два раза выше, все равно отдыхающие выбирают более высокий гостиничный сегмент.

Почему постояльцы сбегают из частных гостевых домов

Чаще всего владельцы мини-гостиниц — местные жители, которым эта земля досталась по наследству или они приобрели ее очень давно за весьма символические деньги. Нередко владельцы таких гостевых домов сами там проживают и ведут бизнес самостоятельно, подключая к работе членов семьи. Денег на то, чтобы нанять дополнительный персонал, как правило, у них нет.

Квартиры для туристов в Алуште. Фото: Сергей Мальгавко/ТАСС

Причина падения популярности гостевых домов — в низком уровне сервиса и нежелании владельцев такого бизнеса подстраиваться под современные реалии, считает эксперт по недвижимости Сочи Татьяна Шестакова.

Если владельцы частных гостиниц на российских курортах не пересмотрят свое отношение к уровню сервиса, потока клиентов в будущем они могут не ждать, уверен эксперт.

По оценке эксперта, вложения в серьезный гостиничный бизнес не могут измеряться даже десятками миллионов. Стоимость строительства современного гостиничного объекта примерно на 100 номеров обходится инвесторам, по его подсчетам, в 1,5-2 млрд рублей.

Гостиницы в тени

Одна из проблем работы частных гостевых дом — ужесточившееся законодательство. С 1 октября 2019 года вступил в силу так называемый закон Хованской, согласно которому в жилых помещениях нельзя оказывать гостиничные услуги.

Если владельцы переводят помещения в нежилые и оформляют их как полноценные гостиницы, они должны платить налог в пять раз больше. Кроме того, сама процедура стоит больших денег, предупреждает Стамбульникова.

Что нужно учесть, если вы все-таки хотите открыть гостиницу у моря

Говоря о слабой окупаемости мини-гостиниц на побережьях, надо понимать, что гостиничный бизнес долгоокупаемый сам по себе. И это не зависит от сегмента. По словам генерального директора Ivashkevich Hospitality Станислава Ивашкевича, средний срок окупаемости любого отеля — 10-13 лет.

Однако покупая землю под строительство небольшого отеля или приобретая уже готовое здание, нужно учитывать специфику того региона, где вы планируете совершать сделку.

При этом, по ее словам, самый большим спросом среди москвичей в период карантина пользовались небольшие дома стоимостью до 6-7 млн рублей. Что касается покупки гостиниц, встречаются запросы на приобретение вилл или апартаментов в Красной Поляне. Гостевые дома на побережье пока что остаются местной историей.

Использование имущества в предпринимательской деятельности — это стандартная ситуация для ИП, при которой коммерсант эксплуатирует предметы личной собственности в бизнесе. Эксплуатация требует дополнительных затрат. Проблемы возникают у коммерсантов на УСНО 15%, ведь ФНС не всегда соглашается с коммерсантами по составу расходов. О том, как правильно эксплуатировать личную собственность в бизнесе, рассказали налоговики.

Какое имущество ИП вправе использовать в своей деятельности

Имущество предпринимателя сложно разделить на личное (семейной) и деловое (рабочее). Например, бизнесмен ездит на одной и той же машине за ребенком в детский сад или к врачу, успевая на бизнес-встречи. Или, к примеру, рабочий ноутбук дизайнера использует вся семья для игр и социальных сетей.

Но это не значит, что никаких критериев для группировки не существует. Чтобы разделить имущество, четко определите, как и каким образом, конкретная вещь используется в бизнесе. Приносит ли она пользу. И главное, подтверждены ли эти факты документально.

В бизнесе разрешается использовать любое имущество коммерсанта. А вот учесть расходы на покупку и содержание личной собственности удастся не всегда. Потребуется доказать, что это имущество приносит пользу для предпринимательской деятельности.

Как ввести в эксплуатацию имущество

На упрощенном режиме обложения (доходы минус расходы), налогоплательщик вправе учесть произведенные затраты при расчете суммы налога. Чем больше издержек на бизнес, тем ниже сумма к уплате в бюджет. Коммерсанты стараются учесть практически все покупки и траты: даже те, что совсем не связаны с деятельностью.

Первоначальная проблема в использовании личного имущества ИП в предпринимательской деятельности — это документальное оформление и подтверждение бизнес-выгоды. Как это понимать? Рассмотрим два примера.

Дизайнер-ИП купил себе новый компьютер. Затраты на приобретение, настройку и ПО коммерсант учел при расчете УСНО 15%. По сути, у ФНС не возникнет никаких вопросов. К омпьютер и ПО непосредственно используются для разработки дизайн-проектов. Выгода для бизнеса налицо.

Коммерсант занимается грузоперевозками. Он приобрел ноутбук и хочет учесть затраты при исчислении налога. Вот тут и возникает проблема: основная деятельность ИП не связана с компьютером. Вопросов бы не возникло, если бы ИП приобрел автомобиль или запчасти к нему. А с ноутбуком ситуация спорная.

Как быть? Коммерсант приобрел ноутбук, чтобы вести отчетность и документацию в электронном виде. К тому же компьютер позволяет принимать заказы в режиме онлайн. Доказав свою позицию ФНС, он вправе принять затраты на покупку при исчислении УСН.

Что учесть при вводе собственности в эксплуатацию

- Включайте только те объекты, которые приносят выгоду бизнесу и это легко доказать. Например, покупка газели для грузоперевозок. ИП использует личное имущество в предпринимательской деятельности, что совсем не мешает ему отвезти на этой газели семью на дачу или на отдых к морю.

- Все затраты подтверждайте документально. Сохраняйте договоры, накладные, акты и чеки. Это подтвердит сумму фактических трат на покупку.

- Учитывайте только те активы, которые куплены после регистрации ИП в ИФНС. Например, если машина была приобретена задолго до постановки коммерсанта на учет в инспекции (в качестве ИП), учесть ее стоимость не получится. Но траты на содержание включить в расчет разрешено.

- Обращайте внимание на стоимость актива. Покупая объект дороже 100 000 рублей, нельзя списать затраты одновременно. Придется распределить расходы равными долями и учитывать в каждом квартале при исчислении налогообложения.

В расходы на покупку учитывайте не только фактическую стоимость объекта, но и иные траты, связанные с настройкой, транспортировкой, монтажом оборудования. Допускается учесть пошлины, налоги и сборы, включенные в стоимость актива.

Как учесть расходы на пользование имуществом

Приобретая имущества для семьи и бизнеса, не забывайте, что активы придется содержать. Некоторые объекты не требуют значительных вложений. Но большая часть собственности нуждается в ежемесячном содержании. Например, бензин, ГСМ, запчасти, коммунальные платежи, оплата услуг связи и интернет и многое другое.

Затраты на транспорт

Деловые разъезды на личном транспорте подтвердите документально, чтобы списать ГСМ. Для этого придется на каждую поездку оформлять путевые листы. В путевке обязательно указывайте показания одометра (до выезда и по возвращению в гараж). Можете разработать собственный бланк путевки.

Если ИП занимается грузоперевозками или перевозкой пассажиров, то придется заполнять специальные бланки путевок.

Заключите отдельный договор на обслуживание транспорта и замену запчастей со специализированной организацией. Важно, чтобы в договоре заказчиком выступал коммерсант, а не простое физлицо. Страховку оформите аналогично. Иначе ФНС не согласится с позицией коммерсанта.

Коммуналки и интернет

Для большинства коммерсантов квартира — это и офис, и дом. А за жилье приходится платить ежемесячно. Учесть платежи за коммунальные услуги при исчислении УСН нельзя: коммуналка начисляется в отношении пользователей жилых помещений. Ни о каком бизнесе речи не идет. И нельзя разделить затраты на коммунальные услуги между личными и деловыми целями.

Ситуация с интернетом и стационарной связью аналогична. Доказать налоговикам, что домашний интернет используется только для бизнеса, невозможно. Остается лишь обратиться в суд. Но и суды не всегда поддерживают позицию бизнесменов.

Мобильная связь

Зачесть расходы на сотовую связь при расчете УСН допустимо. Но есть ряд нюансов:

- Договор оказания услуг оформляйте на ИП.

- Подтверждайте траты на связь ежемесячно, получая акты выполненных услуг у оператора.

- Старую сим-карту переоформите на коммерсанта. Например, чтобы сохранить клиентскую базу.

- Используете сотовый для дела и семьи. Закажите детализацию звонков у оператора. Учтите расходы только по бизнес-звонкам. Личные переговоры не учитывайте.

Подключить безлимитный тариф на физлицо - рискованно. В ФНС вы не сможете доказать, что траты на связь производились исключительно в бизнес целях.

Платить ли налог на содержание имущества

Бизнесмены на спецрежимах освобождены от уплаты налога на собственность. Но распространяется льгота на имущество, используемое в предпринимательской деятельности. Личная недвижимость, не принимающая участия в бизнесе, облагается в стандартном режиме.

Пунктом 1 статьи 5 закона от 09.12.1991 № 2003-1 указано, что физические лица обязаны самостоятельно предоставлять в налоговые органы документы, подтверждающие право на льготы по налогу. Следовательно, ИП придется подать заявление. Иначе на льготу не рассчитывайте.

Чтобы получить освобождение от имущественного сбора, придется:

- Подать заявление на освобождение от уплаты имущественного сбора.

- Документально подтвердить основания для предоставления льготы.

Единого перечня подтверждающей документации не предусмотрено. Для каждой ситуации придется подготовить индивидуальный пакет документов.

Как продать имущество, используемое в деятельности ИП

Простые граждане обязаны уплачивать в бюджет со своих доходов 13% НДФЛ, в том числе и с продажи имущества. А коммерсанты платят налоги с доходов по выбранным режимам обложения (УСН, ЕНВД, ПНС). Но если ИП продает имущество, используемое в предпринимательской деятельности, то заплатить НДФЛ придется в любом случае.

В отношении физлиц чиновники предусмотрели льготу. Если имущество в собственности пробыло более 5 лет, то НДФЛ платить не нужно. Поэтому большинство предпринимателей стараются реализовать недвижимость как физическое лицо. Но ФНС пристально следит за правильностью исполнения фискального законодательства.

Как платить налоги с продажи имущества ИП

Если предприниматель продает имущество, использованное в бизнесе, то воспользоваться льготой для физлиц не получится. Придется уплатить НДФЛ в сумме 13% от продажи. Налогоплательщик подает декларацию по форме 3-НДФЛ, в которой отражает факт реализации собственности. Исчисленную сумму следует уплатить в бюджет не позднее 15 июля года, следующего за годом получения дохода.

Например, продажа ИП имущества, используемого в предпринимательской деятельности, произведена в 2020 году. Значит, сдайте декларацию до 30.04.2021, а уплатите НДФЛ — до 15.07.2021.

Будет ли освобождение от НДФЛ, если закрыть ИП и продать недвижимость? Нет, если реализовать собственность сразу по закрытию предпринимательства, то льготы не будет. Если закрыть ИП, выждать минимальный срок пользования (5 лет), то льгота по НДФЛ предоставляется в общем порядке.

Читайте также: