Инвестиционные налоговые вычеты презентация

Обновлено: 19.05.2024

Поскольку государство стремится стимулировать инвестиционную активность граждан, ст. 219.1 НК РФ предусмотрен налоговый вычет по инвестированию. Он предоставляется только в определенных случаях: если получен доход от продажи ценных бумаг, обращающихся на организованном рынке ценных бумаг, внесены денежные средства на индивидуальный инвестиционный счет или получен доход от операций на индивидуальном инвестиционном счете.

Вычет по доходу от продажи ценных бумаг

Ценной бумагой является документ, подтверждающий имущественные права ее владельца. При получении дохода от продажи ценных бумаг налогоплательщик обязан рассчитать и заплатить налог на доходы физических лиц. Возможность получения вычета позволяет человеку заплатить минимально возможный налог (или не платить в связи с превышением вычета размера полученного дохода), а также продолжать в дальнейшем Ценные бумаги должны обращаться на организованном рынке ценных бумаг и приобретены после 1 января 2014 г.

Ценные бумаги должны находиться в собственности налогоплательщика более трех лет на момент их продажи. Срок владения определяется по методу ФИФО, то есть при расчете налоговых обязательств по умолчанию считается, что сначала инвестировать в ценные бумаги и не ощущать тяжелого налогового бремени.

Вычет по инвестированию в ценные бумаги носит ряд условий, которые необходимо выполнить для его получения:

человеком продаются ценные бумаги, купленные первыми по сроку. Иными словами, если с момента покупки первых по сроку ценных бумаг прошло более трех лет, то человек имеет право на этот вычет. Важно, чтобы количество проданных ценных бумаг не превышало число бумаг, срок владения по которым свыше 3 лет.

Максимальный размер вычета рассчитывается как произведение 3 млн руб. и коэффициента Кцб. Этот коэффициент определяется в зависимости от того, какой период владения проданными ценными бумагами, – одинаковый или ценные бумаги покупались в разные даты. Если срок владения одинаковый, то коэффициент равен числу полных лет владения реализованными бумагами. Если срок владения различный, то пп. 2 п. 2 ст. 219.1 НК РФ предусмотрен сложный порядок расчета (формула). При расчете этого коэффициента учитываются доход от продажи ценных бумаг, срок владения проданными бумагами.

Вычет не предоставляется по тем ценным бумагам, которые учитываются на индивидуальном инвестиционном счете.

Вычет по положительному финансовому результату от продажи ценных бумаг можно получить как у налогового агента, так и самостоятельно, представив в налоговый орган декларацию по форме 3-НДФЛ. Для получения вычета у налогового агента (брокера/управляющего) необходимо написать заявление на предоставление вычета. Он рассчитает сумму положенного вычета, учитывая сроки владения ценными бумагами, и выплатит доход с удержанным налогом на доходы физических лиц или вовсе не будет облагать налогом финансовый результат от продажи ценных бумаг.

При получении вычета путем подачи налоговой декларации 3-НДФЛ налогоплательщик обязан документально подтвердить дату приобретения ценных бумаг, необходимый срок владения, а также тот факт, что ценные бумаги не учитывались на ИИС.

В случае, когда вычет предоставляется несколькими налоговыми агентами и превышает установленный лимит, налогоплательщик обязан сдать декларацию о доходах в инспекцию и доплатить неудержанный НДФЛ в бюджет.

Совет Федерации поддержал закон, который разрешает взимать налог на доход физических лиц (НДФЛ) с процентов по банковским вкладам. Но облагаться подоходным налогом в 13% будут только проценты по вкладам, которые превышают 1 млн руб. Под действие налогов на процентный доход не попадут зарплатные счета.

Эта мера заработает с 2021 г. Таким образом, граждане с большими банковскими вкладами будут обязаны оплатить налог только в 2022 г. (до 1 декабря 2022 года).

Подобные условия налогообложения будут касаться и инвестиций в долговые ценные бумаги, если общий объем таких активов не менее 1 млн руб.

Вычет по индивидуальному инвестиционному счету

НК РФ предусматривает предоставление налогового вычета по инвестиционному счету в двух случаях, причем, человек не может воспользоваться каждым из них, а должен выбрать один из предложенных вариантов:

1. Вычет в отношении тех сумм денежных средств, которые человек вносит на ИИС

В случае заключения договора на открытие индивидуального инвестиционного счета, человек вносит на свой счет денежные средства для того, чтобы осуществить финансовые операции и получить доход. Именно такие суммы взносов позволят получить налоговый вычет.

Как и любая льгота, данный налоговый вычет представляется при выполнении определенных условий:

Ограничение по сумме взноса – не более 400 000 руб. в год. То есть первое, что важно здесь отметить, что такой вычет можно получать каждый год. Второе -раз сумма вычета составляет максимум 400 000 руб., то реальными деньгами вернут 52 000 руб. (13% от размера взноса) за каждый год, в котором вносились деньги на ИИС.

Важно быть налоговым резидентом, то есть проживать на территории РФ не менее 183 дней в течение 12 следующих подряд месяцев. Гражданство значения не имеет, важно находиться определенное время на территории нашей страны.

Договор на ИИС должен быть один, заключенный после 01.01.2014 сроком на 3 года и более. Когда открывается ИИС человек при оформлении документов гарантирует, что другого ИИС у него нет, а если есть, то он обязуется закрыть его в течение месяца с момента открытия нового счета. По договору, заключенному на срок менее 3 лет вычет не положен. Если же договор был открыт на 3 года, но счет был закрыт досрочно, то ранее полученные деньги по вычету придется вернуть государству с уплатой штрафов и пеней.

Получение данного вычета возможно только на основании налоговой декларации 3-НДФЛ, которая представляется в налоговый орган вместе с необходимыми документами. Сдать ее нужно в налоговый орган по месту прописки. В качестве необходимых документов выступают:

справка о доходах по форме 2-НДФЛ;

договор на открытие ИИС;

платежные документы, подтверждающие внесение денежных средств на счет.

2. Вычет при получении положительного финансового результата по ИИС

В случае выбора этого вычета он будет предоставляться на положительный результат работы счета. Такой доход в соответствии с законодательством должен облагаться налогом. В случае, если налогоплательщик не пользовался первым вариантом вычета по инвестиционному счету, а также выполняет необходимые требования, то с такого дохода не будет удерживаться НДФЛ. Требования в этом случае такие же, как и в первом варианте.

Важно, что при получении вычета по положительному результату по ИИС нет ограничения по сумме, на которую предоставляется вычет. Другая особенность – поскольку вычет предоставляется на итог работы ИИС, то и заявить его можно только в момент окончания договора. В первом случае можно возвращать деньги каждый год по одному договору.

В случае, когда будет открыт следующий инвестиционный счет, то к нему уже опять можно заявить любой из вычетов: либо по взносам на счет, либо по результату ИИС.

Данный вычет можно получить двумя способами. Первый вариант – подача налоговой декларации 3-НДФЛ. Второй вариант – получение вычета через налогового агента.

В случае получения вычета по декларации все точно также, как и в первом варианте: подготавливается декларация, прикладываются документы, сдаются в инспекцию по месту прописки.

Если получать вычет у налогового агента, то нужно обратиться к брокеру или организации, с которым заключен договор ИИС. При выплате дохода (результат от деятельности ИИС) он должен по закону удержать налог, то есть выплатить владельцу счета не полную сумму дохода, а за вычетом налога, который он перечислит в бюджет. Если же владелец счета предоставляет брокеру необходимый документ, то налог агент удерживать не будет и выплатит полную сумму дохода по ИИС.

Как это работает?

Все равно придется обратиться в инспекцию, но не с декларацией, а с заявлением на выдачу справки о том, что у налогоплательщика нет других инвестиционных счетов, кроме одного, и что по этому счету не предоставлялся вычет по денежным средствам, внесенным на него. Данное заявление составляется в свободной форме, прилагаются все те же документы, что и при подаче декларации. По итогам рассмотрения заявления в течение месяца налоговый орган может отказать в вычете или выдать справку, которая будет подтверждать право на вычет. Именно эту справку необходимо предоставить брокеру или управляющему, чтобы он при выплате дохода не удержал НДФЛ, а выплатил всю сумму положительного финансового результата по счету.

То, какой получать вычет, решать только налогоплательщику. Важный момент, который необходимо учитывать при выборе вычета – сроки предоставления вычета. Дело в том, что подать налоговую декларацию можно только в году, следующем за внесением денежных средств на счет или за закрытием счета и получением дохода. Получить вычет у налогового агента можно в том же году, когда был закрыт счет.

Нужно отметить, что сложно спрогнозировать, какой из вариантов вычета по ИИС будет наиболее выгодным. По взносам сумма возврата понятна сразу, получать его можно каждый год. А по финансовому результату размер вычета не понятен: во-первых, его может не быть совсем, если не будет положительного результата по ИИС, во-вторых, возврат по финансовому результату может быть меньше, чем возврат по взносам.

На этот случай есть безопасный вариант получения вычета: налогоплательщик дожидается закрытия счета, уже понимает сумму возврата по взносам и сумму возврата по результату, оценивает, какой вычет больше, и принимает решение о том, какой из вариантов выбрать.

В таком случае, в течение действия срока договора – 3 года, человек не оформляет никаких вычетов. Потом закрывает счет, брокер/управляющий удерживает налог, налогоплательщик оценивает суммы. И затем по итогам года закрытия счета можно подать налоговую декларацию 3-НДФЛ на наиболее выгодный вариант вычета по ИИС.

Тема урока финансовой грамотности "Налоговые вычеты" очень актуальна для обучающихся 9-11 классов. Возможно платное обучение по окончании школы, платное лечение - то, что близко каждому. Ориентироваться в получении вычетов в связи с указанными обстоятельствами, а также в получении стандартного вычета на ребёнка необходимо каждому финансово грамотному человеку.

Педагог-психолог, учитель экономики Надышева Татьяна Борисовна

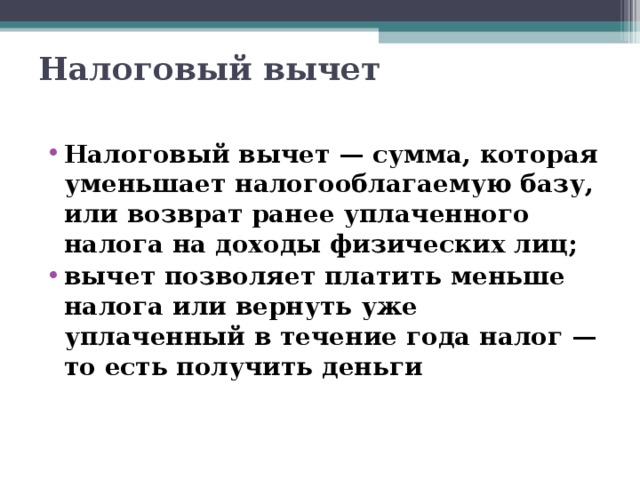

Налоговый вычет

- Налоговый вычет — сумма, которая уменьшает налогооблагаемую базу, или возврат ранее уплаченного налога на доходы физических лиц;

- вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги

Кто может получить налоговый вычет?

- Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ

- Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете

Какими бывают вычеты?

Размер налогового вычета

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

Имеют право на вычет:

- родители, в том числе приёмные;

- супруги родителей (в том числе приёмных);

- усыновители;

- опекуны или попечители.

Порог для применения вычета 350000 руб.

на первого и второго ребенка

на третьего и каждого последующего ребенка

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы

на каждого ребенка-инвалида до 18 лет или до 24 лет, в случае если он является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом, при этом инвалидом I или II группы, распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя

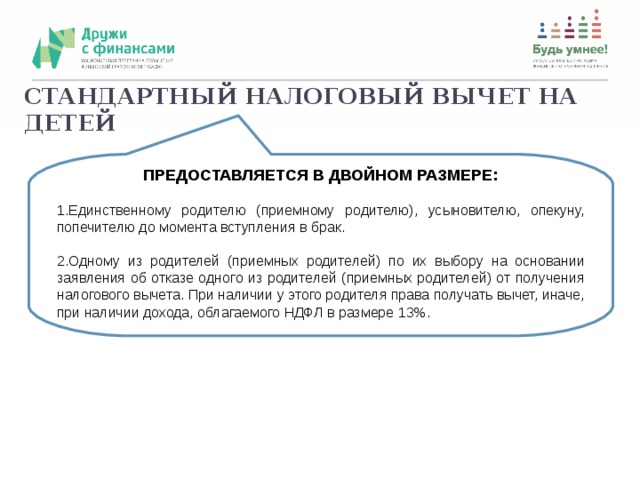

СТАНДАРТНЫЙ НАЛОГОВЫЙ ВЫЧЕТ НА ДЕТЕЙ

ПРЕДОСТАВЛЯЕТСЯ В ДВОЙНОМ РАЗМЕРЕ:

- Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю до момента вступления в брак.

- Одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета. При наличии у этого родителя права получать вычет, иначе, при наличии дохода, облагаемого НДФЛ в размере 13%.

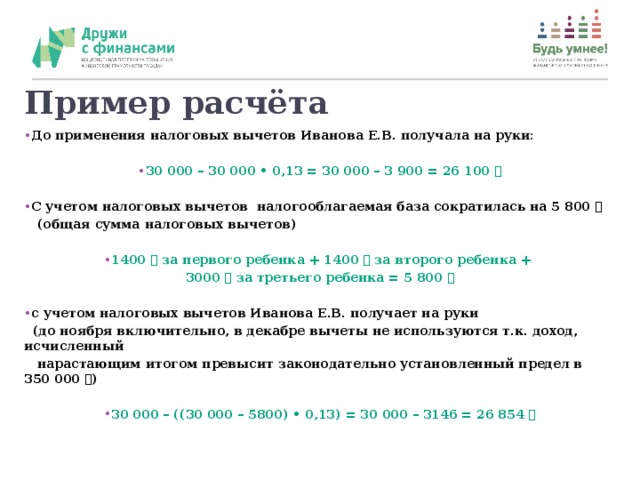

Пример расчёта

- До применения налоговых вычетов Иванова Е.В. получала на руки:

- 30 000 – 30 000 • 0,13 = 30 000 – 3 900 = 26 100 ₽

- С учетом налоговых вычетов налогооблагаемая база сократилась на 5 800 ₽

(общая сумма налоговых вычетов)

- 1400 ₽ за первого ребенка + 1400 ₽ за второго ребенка +

3000 ₽ за третьего ребенка = 5 800 ₽

- с учетом налоговых вычетов Иванова Е.В. получает на руки

(до ноября включительно, в декабре вычеты не используются т.к. доход, исчисленный

нарастающим итогом превысит законодательно установленный предел в 350 000 ₽)

Социальный налоговый вычет на обучение

Вычет на обучение могут получить (пп. 2 п. 1 ст. 219 НК РФ):

- учащиеся при оплате своего обучения;

- их родители, опекуны, попечители;

- братья и сестры учащихся (в том числе неполнородные), если обучение оплачивали они

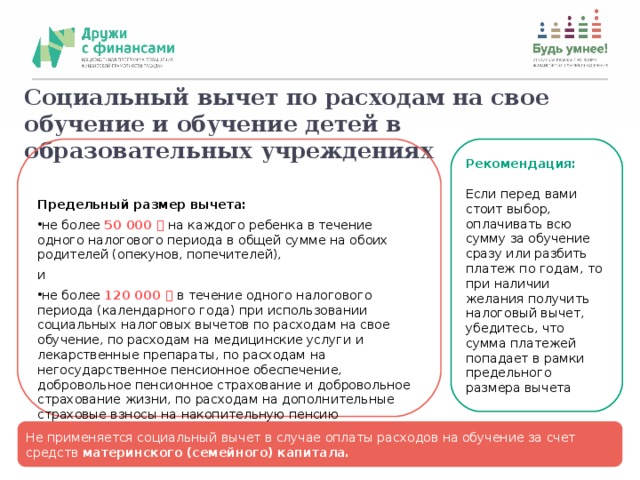

Социальный вычет по расходам на свое обучение и обучение детей в образовательных учреждениях

Предельный размер вычета:

Рекомендация:

- не более 50 000 ₽ на каждого ребенка в течение одного налогового периода в общей сумме на обоих родителей (опекунов, попечителей),

Если перед вами стоит выбор, оплачивать всю сумму за обучение сразу или разбить платеж по годам, то при наличии желания получить налоговый вычет, убедитесь, что сумма платежей попадает в рамки предельного размера вычета

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию

Не применяется социальный вычет в случае оплаты расходов на обучение за счет средств материнского (семейного) капитала.

Социальный вычет по расходам на медицинские услуги и лекарственные препараты

Кто имеет право на налоговый вычет?

Налогоплательщик, оплативший из собственных средств:

- медицинские услуги и лекарственные препараты для собственных нужд;

- медицинские услуги и лекарственные препараты для нужд супруги (супруга), родителей, детей (в том числе усыновленными) и подопечных в возрасте до 18 лет;

- приобретение договоров добровольного медицинского страхования или страхования супруги (супруга), родителей, детей (в том числе усыновленных) и подопечных в возрасте до 18 лет

Предельный размер вычета:

- не более 120 000 ₽ в течение одного налогового периода (календарного года) при использовании социальных налоговых вычетов по расходам на свое обучение, по расходам на медицинские услуги и лекарственные препараты, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни, по расходам на дополнительные страховые взносы на накопительную пенсию.

- дорогостоящие виды лечения согласно Перечню, утвержденному Постановлением Правительства РФ, не попадают под ограничение .

Медицинские услуги и лекарственные препараты, которые могут учитываться

при определении размера налоговых вычетов, указаны в перечне , утвержденном

Слайд 2

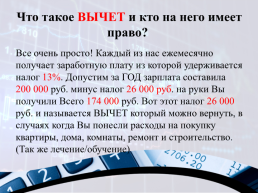

Что такое ВЫЧЕТ и кто на него имеет право?

Все очень просто! Каждый из нас ежемесячно получает заработную плату из которой удерживается налог 13%. Допустим за ГОД зарплата составила 200 000 руб. минус налог 26 000 руб. на руки Вы получили Всего 174 000 руб. Вот этот налог 26 000 руб. и называется ВЫЧЕТ который можно вернуть, в случаях когда Вы понесли расходы на покупку квартиры, дома, комнаты, ремонт и строительство. (Так же лечение/обучение)

Слайд 3

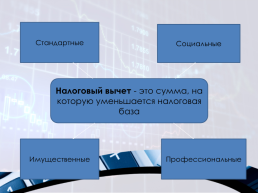

Стандартные

Социальные

Налоговый вычет - это сумма, на которую уменьшается налоговая база

Имущественные

Профессиональные

Слайд 4

Стандартные налоговые вычеты

3000 рублей

500 рублей

-герои СССР и России, а так же лиц награжденных орденом 3-х степеней -участники ВОВ -инвалидов с детства, а так же инвалидов 1и 2 групп -лиц получивших или перенесших лучевую болезнь и другие заболевания -лиц, отдавших костный мозг для спасения жизни людей

-для лиц пострадавших в следствии катастрофы на Чернобыльской АЭС -инвалиды ВОВ -инвалиды из числа военнослужащих, ставших инвалидами 1, 2 и 3 групп.

Слайд 5

1400 рублей – на первого ребенка

3000 рублей – на третьего и каждого последующего ребенка

1400 рублей – на второго ребенка

Налоговый вычет предоставляется в двойном размере единственному родителю, усыновителю, опекуну, попечителю.

3000 рублей – на каждого ребенка в случаи, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспирант до 24 лет

Налоговый вычет действует до месяца, в котором доход налогоплательщика превысил 280000 рублей.

Слайд 6

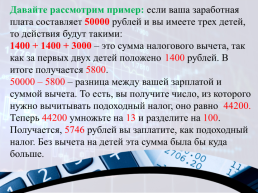

Давайте рассмотрим пример: если ваша заработная плата составляет 50000 рублей и вы имеете трех детей, то действия будут такими: 1400 + 1400 + 3000 – это сумма налогового вычета, так как за первых двух детей положено 1400 рублей. В итоге получается 5800. 50000 – 5800 – разница между вашей зарплатой и суммой вычета. То есть, вы получите число, из которого нужно вычитывать подоходный налог, оно равно 44200. Теперь 44200 умножьте на 13 и разделите на 100. Получается, 5746 рублей вы заплатите, как подоходный налог. Без вычета на детей эта сумма была бы куда больше.

Слайд 7

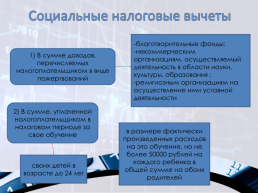

Социальные налоговые вычеты

-благотворительные фонды; -некоммерческим организациям, осуществляемый деятельность в области науки, культуры, образования ; -религиозным организациям на осуществление ими уставной деятельности

1) В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований

2) В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение

в размере фактически произведенных расходов на это обучение, но не более 50000 рублей на каждого ребенка в общей сумме на обоих родителей

своих детей в возрасте до 24 лет

Слайд 8

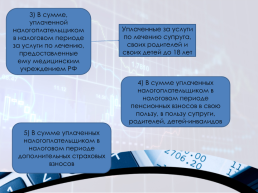

3) В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинским учреждением РФ

Уплаченные за услуги по лечению супруга, своих родителей и своих детей до 18 лет

4) В сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов в свою пользу, в пользу супруги, родителей, детей-инвалидов

5) В сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов

Слайд 9

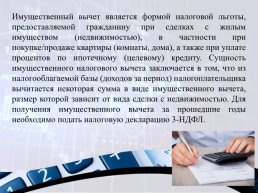

Имущественный вычет является формой налоговой льготы, предоставляемой гражданину при сделках с жилым имуществом (недвижимостью), в частности при покупке/продаже квартиры (комнаты, дома), а также при уплате процентов по ипотечному (целевому) кредиту. Сущность имущественного налогового вычета заключается в том, что из налогооблагаемой базы (доходов за период) налогоплательщика вычитается некоторая сумма в виде имущественного вычета, размер которой зависит от вида сделки с недвижимостью. Для получения имущественного вычета за прошедшие годы необходимо подать налоговую декларацию 3-НДФЛ.

Слайд 10

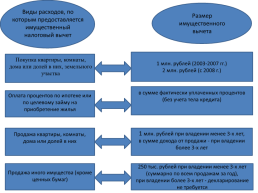

Виды расходов, по которым предоставляется имущественный налоговый вычет

Размер имущественного вычета

Покупка квартиры, комнаты, дома или долей в них, земельного участка

1 млн. рублей (2003-2007 гг.) 2 млн. рублей (с 2008 г.)

в сумме фактически уплаченных процентов (без учета тела кредита)

Оплата процентов по ипотеке или по целевому займу на приобретение жилья

1 млн. рублей при владении менее 3-х лет, в сумме дохода от продажи - при владении более 3-х лет

Продажа квартиры, комнаты, дома или долей в них

250 тыс. рублей при владении менее 3-х лет (суммарно по всем продажам за год), при владении более 3-х лет - декларирование не требуется

Продажа иного имущества (кроме ценных бумаг)

Слайд 11

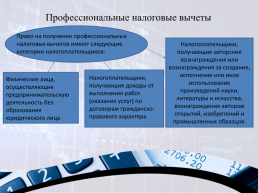

Профессиональные налоговые вычеты

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица

Слайд 12

Суммы налога на имущество физических лиц принимаются к вычету в том случае, если это имущество, являющиеся объектом налогообложения в соответствии со статьями главы "Налог на имущество физических лиц" (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Слайд 13

Слайд 14

Пенсионеры имеют такое же право получить вычет! ВЫЧЕТ можно получить за последние 3 ГОДА. Получить ВСЮ СУММУ налогового вычета сразу ВОЗМОЖНО! Только если Ваша зарплата за ГОД составила более 2 000 000 руб.

Слайд 15

Условия получения налоговых вычетов

Наличие статуса резидента Данное условие подразумевает нахождение гражданина, претендующего на вычет, на территории России в течение 183 и более дней. Нерезиденты права на данную льготу лишены. Получение дохода, облагаемого по ставке 13% Не имеют права на вычет неработающие граждане, предприниматели, не уплачивающие подоходный налог вследствие нахождения на спец режимах, а также те физлица, которые на момент заявления льготы дохода не имели. То есть, если, например, в 2013 году гражданин оплатил свое обучение, но официально не работал, а в 2014 году, после устройства на работу, решил возместить расходы по обучению, налоговый орган в данном праве ему откажет.

Слайд 16

Что нужно сделать чтобы получить налоговый вычет?

1. Собрать необходимый пакет документов. 2. Заполнить декларацию 3 НДФЛ, заявление на возврат, реестр документов. 3. Пойти в налоговую, отстоять очередь и если все правильно, то у вас примут документы!

Слайд 17

Что делаем мы!

1. Бесплатно консультируем о том на какой вычет вы имеете право, какую сумму вам вернут, за какие года, даем перечень необходимых документов. 2. Заполняем декларацию. 3. Отправляем курьером в налоговую! Стоимость услуги 800 руб. за один год. В стоимость включено заявление на возврат денег.

Учи.Дома запускает бесплатный марафон в котором каждый день. В течении 5 дней утром ты будешь получать одно задание по выбранному предмету, а вечером его решение. Твоя задача, успеть выполнение задание до того как получишь ответ.

Бесплатно, онлайн, подготовка к ЕГЭ

Предварительный просмотр:

Выберите правильные ответы:

А) право налогоплательщика на частичное или полное освобождение от налога, предусмотренное налоговым законодательством;

Б) величина налога на единицу измерения налоговой базы;

В) обязательный безвозмездный платеж, установленный законодательством и осуществляемый плательщиком в определенном размере и в определённый срок;

Г) нет верного ответа.

2. В каких формах могут предоставляться налоговые льготы гражданам?

А) путем освобождения от налога некоторых объектов налогообложения;

Б) в форме установления не облагаемого налогом минимума объекта налогообложения;

В) в виде возврата или зачёта ранее уплаченного налога;

Г) все ответы верны.

3. Транспортным налогом не облагаются:

А) автомобили, оформленные на детей;

Б) транспортные средства, находящиеся в розыске;

В) транспортные средства иностранного производства;

Г) нет верного ответа.

4. Налоговые вычеты применяются при исчислении подоходного налога:

А) только в отношении доходов, облагаемых по ставке 13%;

Б) в отношении совокупного личного дохода, независимо от применяемых налоговых ставок;

В) ко всему совокупному доходу, превышающему 100 000 руб;

Г) нет верного ответа.

5. Налоговые вычеты по расходам на образование предоставляются:

А) только по расходам на собственное обучение;

Б) по расходам на собственное обучение и обучение детей до 24 лет, получающих образование по очной форме;

В) только по расходам на обучение детей до 24 лет, получающих образование по очной форме;

Г) нет верного ответа.

6. Сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество или купил квартиру, -это

А) стандартный налоговый вычет;

Б) имущественный налоговый вычет;

В) социальный налоговый вычет;

Г) нет верного ответа.

7. Имущественный налоговый вычет можно получить:

А) при покупке автомобиля;

Б) при продаже квартиры;

В) при покупке квартиры;

Г) нет правильного ответа.

8.Куда следует обращаться за предоставлением имущественного налогового вычета?

А) к работодателю;

Б) в налоговую инспекцию;

В) в пенсионный фонд;

Г) в коллекторское агенство.

9. Какие виды налоговых вычетов существуют?

А) стандартные, социальные;

Б) имущественные, профессиональные;

В) государственные и негосударственные;

10. Налогоплательщики, получающие авторские вознаграждения, имеют право на:

А) профессиональный налоговый вычет;

Б) авторский налоговый вычет;

В) стандартный налоговый вычет;

Г) нет правильного ответа.

Предварительный просмотр:

Подписи к слайдам:

Как использовать налоговые льготы и налоговые вычеты?

Грамотный налогоплательщик не только исправно выполняет свои налоговые обязательства, но и пользуется правами на снижение налогооблагаемой базы в случаях, предусмотренных налоговым законодательством. Уменьшить размер своих личных налогов можно, воспользовавшись налоговыми льготами. Налоговая льгота- право налогоплательщика на частичное или полное освобождение от уплаты налогов, предусмотренное законодательством.

Налоговые льготы федеральные региональные местные

Запомните! Уменьшить сумму налога к уплате можно, воспользовавшись налоговыми льготами. • Налоговые льготы дают право на полное или частичное освобождение от уплаты налога. • Узнать, какие льготы установлены для личных налогов, можно в налоговых органах по месту жительства или изучив налоговое законодательство. • Кроме федеральных налоговых льгот, действующих на территории всей страны, региональными и муниципальными органами власти могут устанавливаться льготы, применяемые только на территории данного региона или муниципалитета.

Льготы по налогу на доходы физических лиц В соответствии с налоговым законодательством освобождаются от уплаты подоходного налога следующие виды доходов: – пенсии, стипендии и иные государственные выплаты; – различные компенсационные выплаты; – алименты; – поступления в виде благотворительной помощи; – доходы, получаемые от продажи продукции личного подсобного хозяйства, а также заготовленных для употребления в пищу грибов, ягод, орехов; – доходы от продажи недвижимости, если она была в собственности более трёх лет; – доходы, получаемые в порядке наследования, за исключением вознаграждения за авторские права; – призы, полученные спортсменами на соревнованиях, и другие установленные законом доходы физических лиц.

Запомните! Не все виды личных доходов облагаются налогом. Доходы, не включаемые в налоговую базу по подоходному налогу, определены статьёй 217 Налогового кодекса РФ. •Налог на доходы физических лиц – это федеральный налог, поэтому льготы по данному налогу устанавливаются только на федеральном уровне.

Налоговые льготы по имущественным налогам предусматривают освобождение от уплаты транспортного, земельного налогов и налога на имущество ветеранов и инвалидов Великой Отечественной войны и участников боевых действий, инвалидов I и II групп и других лиц в соответствии с региональным и местным законодательством.

Налоговый вычет- сумма, на которую уменьшается налоговая база по подоходному налогу в определённых законом случаях. Посредством налоговых вычетов можно уменьшить размер взимаемого налога или частично вернуть ранее уплаченные налоги в семейный бюджет Претендовать на налоговые вычеты может гражданин РФ, если получает доходы, облагаемые по ставке 13%. Поэтому те лица, которые не платят подоходный налог (безработные, индивидуальные предприниматели), не могут получить и налоговый вычет.

Налоговые вычеты Стандартные; Социальные; Имущественные; профессиональные Стандартные налоговые вычеты – сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик относится к определённой категории граждан (инвалид, участник боевых действий и т. д.) или имеет на иждивении детей

Посчитаем?! У Петра Ивановича Иванова двое детей: пятилетняя дочь Лиза и семнадцатилетний сын Илья. Ежемесячная заработная плата Петра Ивановича в 2013 г. – 24 тыс. руб. Налоговый вычет он сможет получать до декабря 2013 г., так как в этом месяце его заработок за год превысит 280 000 руб. Соответственно налоговая экономия от применения стандартного налогового вычета на детей составит 1400 руб. х 2 детей х 13% х 11 месяцев = = 4004 руб., т. е. на эту сумму Пётр Иванович снизит величину уплачиваемого налога на доходы физических лиц.

Социальные налоговые вычеты - сумма , на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик осуществлял расходы на благотворительность, образование, лечение, пенсионное обеспечение.

Таким образом, если гражданин оказал денежную помощь на благотворительные цели благотворительным и другим некоммерческим социально ориентированным организациям, то он может получить социальный налоговый вычет. Сумма вычета зависит от размера расходов на благотворительность, но не может превышать 25% от годового дохода. Расходы, связанные с оплатой обучения, тоже являются основанием для получения социального налогового вычета. Получить налоговый вычет на образование могут: – лица, оплатившие собственное обучение независимо от формы обучения и возраста налогоплательщика, в размере 120 000 рублей ежегодно; – налогоплательщики, оплатившие обучение своего ребёнка (подопечного, брата или сестры), получающего образование по очной форме обучения, до достижения им 24 лет, в размере 50 000 руб. В данном случае вычет предоставляется ежегодно в случаях оплаты обучения в учреждениях, имеющих лицензию на предоставление образовательных услуг.

Посчитаем?! В 2013 году П. И. Иванов поступил в университет для получения второго высшего образования, стоимость обучения – 80 000 руб. в год. Сын Илья (17 лет) поступил в колледж на очную форму обучения со стоимостью обучения 30 000 руб. в год. Сумма вычета за 2013 г. составит 110 000 руб. (80 000 (собственное обучение до 120 000 руб.) + 30 000 (обучение Ильи до 50 000 руб.). Представив налоговую декларацию и подтвердив факт понесённых расходов, П. И. Иванов вернёт 110 000 х 13%=14 300 руб. уплаченного подоходного налога. Для получения вычета необходимо обратиться в налоговую инспекцию по месту жительства, представить налоговую декларацию по форме 3-НДФЛ, заявление на имя начальника инспекции и копии документов, подтверждающих право на получение вычета.

Имущественные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу, если налогоплательщик продал имущество (жильё, автомобиль), купил или осуществил строительство объекта недвижимости.

Профессиональные налоговые вычеты сумма, на которую уменьшается налоговая база по подоходному налогу по доходам, полученным физическими лицами, от предпринимательской деятельности, по гражданско-правовым договорам, в виде авторского вознаграждения. Данный вычет могут получить : – индивидуальные предприниматели по полученным доходам; – адвокаты и нотариусы, занимающиеся частной практикой, по полученным доходам; – граждане по доходам, полученным на основании гражданско-правового договора; – авторы произведений науки, литературы и искусства, открытий, изобретений в части полученного вознаграждения

Таким образом, экономить на налоговых платежах вполне реально. Знания о налоговых льготах и налоговых вычетах тебе в этом помогут. В результате увеличится размер твоего располагаемого дохода, расширятся возможности для инвестирования, что при правильном обращении с деньгами обеспечит рост твоего финансового благополучия.

По теме: методические разработки, презентации и конспекты

Презентация Урок финансовой грамотности

Главная цель образовательной школы воспитание гармоничной личности, а гармоничная личность должна быть всесторонне развитой, т.е. владеть различными знаниями, умениями и навыками, обладать.

Презентация урока "Финансовая грамотность"

Презентация урока финансовой грамотности для учеников 7-8 классов. Можно использовать для проведения внеклассного мероприятия.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 7 класс

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 8 класс

От выпускников образовательных учреждений ожидается успешное и достаточно быстрое вхождение в социум, что предполагает принятие ими ценностей и культуры общества, требует способности принимать правоме.

Программа факультатива по курсу финансовая грамотность "Основы финансовой грамотности" 9 класс

Презентация по финансовой грамотности (классный час)

Финансовая грамотность в 5 классе.

Презентация по Финансовой грамотности 9 класс "Налоги и их роль в жизни семьи"

Презентация по Финансовой грамотности 9 класс "Налоги и их роль в жизни семьи".

Читайте также: