Имущественный налоговый вычет опекуну

Обновлено: 02.07.2024

Вернули налоговые вычеты как опекуну, так как признали нас неработающими. А приставы списали 100%.как вернуть?!

Какой вычет на подоходный налог полагается мне как опекуну.

Почему налоговый вычет опекуну вдвое меньше, чем родному родителю для несовершеннолетнего ребенка?

Положен ли налоговый вычет опекуну если ребенок учится на очной форме обучения.

Я по статусу мать-одиночка, имела стандартный вычет на ребёнка 2800, вышла замуж, но муж ребенка не усыновил, я буду получать вычет уже 1400, согласно ст. 218 НК РФ (Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.) почему, ведь муж никакого отношения не имеет к моему ребенку? Почему 1400?

Я пенсионер и опекун несовершеннолетней внучки. Работала в гос. структуре. Уволилась 1 марта 2016 года. Налоговый вычет на ребёнка не получала. Могу ли я сейчас обратится в организацию с заявлением о предоставлении стандартного налогового вычета или его уменьшения.

Кому положен вычет в двойном размере?

Право получения вычета в двойном размере предоставляется единственному родителю (приемному родителю), усыновителю, опекуну, попечителю и сохраняется за ними до повторного вступления в брак. Также двойной вычет предоставляется одному из родителей (в том числе приемных) по их выбору на основании заявления об отказе одного из родителей от получения налогового вычета. Если один из родителей не работает и не имеет иных доходов, подлежащих налогообложению по ставке 13 %, либо получает доход, не подлежащий налогообложению, то у него не имеется оснований для отказа от получения данного налогового вычета в пользу второго родителя.

Вопрос: Я воспитываю ребенка одна (вдова), не замужем, ничего, я имею право на вычет в двойном размере?

Я опекуну недеспособного инвалида детства второй группы моя дочь, имею ли права на налоговый вычет годовой.

Хочу обратиться к юристам с вопросам, оформила имущественный вычет за квартиру, доли принадлежат детям, т.к. они несовершеннолетние? То естественно я как опекун могу получить налоговый вычет за них. У меня есть долг по налогам, по действующему законодательству возврат налогового вычета происходит после погашения недоимки по налогам. Но долг по налогам на мне, а имущественный вычет я получаю за детей. Могу ли я данный факт использовать как аргумент перед налоговой?

Имеет ли работник право на налоговый вычет, если он является супругом опекуна? Жена работника (т.е. сам опекун) не работает, имеют своих двоих детей. Таким образом, опекаемый - третий ребенок в их семье. В налоговой службе уверяют, что не имеет, хотя мне кажется, что такой работник попадает под действие ст. 218 налогового кодекса РФ. Спасибо.

У меня под опекой внучка-сирота 13 лет. Я мама двоих детей (одной дочери уже нет в живых, а вторая уже взрослая). По закону я как опекун имею право на вычет по НДФЛ. По закону на третьего ребенка сумма вычета больше. У меня вопрос; на какую сумму вычета за внучку я могу претендовать-как на единственного ребенка или как на третьего ребенка?

Положен ли стандартный налоговый вычет опекуну на работе по зарплате 2-НДФЛ, если ребенок учится на очной форме обучения?

Мне можно получить налоговый вычет так, как я опекун ребенка. Спасибо.

Здравствуйте. Прошу разъяснить, какой налоговый вычет положен опекуну, если опекаемая, ей 20 лет, инвалид детства 3 группы, обучается очно в вузе?

Как часто опекун должен предоставлять подтверждающие документы на налоговый вычет опекаемого ребенка.

Могу ли я получить налоговый вычет за квартиру, если я опекун пенсионера.

Я опекун пенсионерки, могу ли я получить налоговый вычет за покупку квартиры?

Сколько будет налоговый вычет на 3 детей и плюс 2 детей опекуны. На работе мне предоставляется вычет в сумме 11800. Правильна ли эта сумма?

Как предоставляется вычет на ребенка-инвалида?

Размер стандартного налогового вычета на ребенка–инвалида равен 12 000 рублей - для родителей, супруга (супруги) родителя, усыновителя и 6 000 рублей - для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя. При этом общая сумма вычета на ребенка-инвалида также включает в себя суммы вычета на первого и каждого последующего ребенка. Таким образом, вычет на ребенка-инвалида, родившегося первым или вторым, составит, в зависимости от лица, на воспитании (попечении) которого находится ребенок, 13 400 рублей либо 7 400 рублей в месяц; родившегося третьим - 15 000 рублей либо 9 000 рублей в месяц. Здравствуйте, вопрос такой, при устройстве на работу увидела что у одной сотрудницы ребенок-инвалид, а вычет НДФЛ предоставляется как на обычного ребенка в размере 1400, как теперь поступить? Вычет ставлю как на ребенка-инвалида с начала следующего месяца, а неиспользованный вычет родитель должен будет получить на след. Год в налоговой инспекции, или мне этот вычет поставить с того момента каким днем справка, как лучше сделать? Справки о больном ребенке уже два года, а вычет применяется стандартный. Посоветуйте как лучше сделать и правильней. Спасибо заранее.

В 2013 году я купила квартиру для дочери в долях 99/100-дочери, 1/100-мне. 1 год дочь получала налоговый вычет. Потом она заболела. Диагноз-шизофрения. Дочь на данный момент недееспособна. Я-опекун дочери. Могу ли я как опекун получить налоговый вычет за нее? (я работаю)

2009 г купили квартиру в долях муж я и внучка я у нее опекун могу ли я получить за внучку вычет как опекун мне только что в налоговой сказали нет.

НК РФ - Статья 218. Стандартные налоговые вычеты

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

4) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах:

с 1 января 2012 года:

1 400 рублей - на первого ребенка;

1 400 рублей - на второго ребенка;

3 000 рублей - на третьего и каждого последующего ребенка;

3 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета

Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280 000 рублей. Для каких случаев можно воспользоваться данной статьей?

Опекун - это лицо, которое представляет в обществе интересы граждан, не способных позаботиться о себе самостоятельно. Это могут быть несовершеннолетние, оставшиеся без родителей, дети-инвалиды или взрослые недееспособные люди. Государство поддерживает институт опекунства, предоставляя им различные льготы. Рассмотрим подробнее в нашей статье, на какие выплаты и компенсации вправе рассчитывать данная категория граждан.

Какие льготы полагаются опекунам и попечителям?

Льготы для опекунов и попечителей могут быть трудовыми, социальными и налоговыми. Первые связаны с условиями труда, графиком работ и отпусков, временем и количеством выходных дней и другими аспектами трудовых отношений. Налоговые льготы предоставляют разнообразные вычеты и другие послабления. Социальные подразумевают право опекуна пользоваться общественными благами, например, общественным транспортом бесплатно или по более низкой стоимости.

Для опекунов несовершеннолетних

Трудовые льготы для лиц, опекающих детей или одного ребенка, во многом зависят от возраста подопечного:

- менее трех лет - опекун вправе претендовать на декретный отпуск (ст. 256 ТК РФ);

- менее пяти лет - могут отказаться от ночных смен. Также лица, опекающие детей, вправе работать неполный день или неполную рабочую неделю;

- подопечный поступает в высшее или средне-специальное учебное заведение - опекуну положено не менее 2 недель отпуска для сопровождения ребенка к месту будущей учебы.

Налоговые льготы выражаются в форме вычетов:

- стандартных - гражданин освобождается от подоходного налога;

- социального - за обучение подопечного в ВУЗе или за его лечение;

- имущественного при покупке жилья, но только если жилье предназначено для опекаемого.

Для опекунов инвалидов

Для лиц, являющихся опекунами инвалидов, государство уплачивает определенную сумму. Неработающим родителям, ухаживающим за инвалидом, ежемесячно выплачивается пособие в размере 60% от минимальной зарплаты. Если опекуны не состоят с подопечным в кровном родстве, эта сумма будет меньше.

Налоговые льготы для этой категории граждан состоят в снижении налога на транспорт и земельного налога, а налог на имущество для них отменен полностью. Кроме этого, в рамках социальных льгот, опекунам положена скидка на оплату коммунальных услуг и льготы по проезду в общественном транспорте.

Для опекунов детей-инвалидов

Трудоспособный, но не работающий опекун ребенка-инвалида получает от государства пособие, в соответствии с Указом Президента РФ от 26.02.2013 № 175. Если же ситуация позволяет опекуну работать, то он имеет право:

- на 4 дополнительных свободных дня;

- на сокращенный рабочий день или неделю;

- не работать по ночам.

Если на предприятии есть коллективный договор, то в него можно также ввести норму, позволяющую родителям ребенка-инвалида брать неоплачиваемый отпуск продолжительностью до двух недель (ст. 263 ТК РФ). Если ребенок-инвалид воспитывался родителями до 8 лет, то они автоматически получают право на досрочную пенсию по возрасту. Общее снижение не может быть больше 5 лет, а частичное рассчитывается по формуле 1 год снижения за 1,5 года возраста ребенка.

В части налоговых льгот стоит упомянуть вычет на ребенка, который выше того, что обычно положен родителям. Его может получать кто-то из родителей, а могут оба в равном размере. Он производится ежемесячно в течение текущего налогового периода и составляет 6 000 рублей на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом (пп. 4 п. 1 ст. 218 НК РФ).

Кроме этого, родители или опекуны ребенка-инвалида оплачивают только 50% коммунальных услуг и имеют преимущества в получении земельных участков для жилищной застройки или садоводческих работ.

Для опекунов недееспособных

Льготы для людей, на чьем попечении находятся недееспособные взрослые, невелики. Сумму выплат можно рассчитать по Постановлению Правительства от 04.06.2007 РФ № 343. Остальные льготы для этой категории опекунов существуют на региональном уровне, и в разных областях существенно отличаются в зависимости от уровня местного бюджета.

Размер льгот

Суммы, которые выплачиваются опекунам всех категорий, зависят от минимального размера оплаты труда. Самая большая выплата составляет 60% МРОТ и выплачивается неработающим, но трудоспособным опекунам детей-инвалидов.

Основная масса льгот выражается не деньгами, а налоговыми послаблениями и социальными преференциями. Это и традиционные налоговые вычеты, и сниженные налоги на транспорт или на землю, бесплатный или дешевый проезд на транспорте, меньшая плата за коммунальные услуги. Некоторые регионы вводят также местные льготы, но их размер обычно невелик.

Сроки выплат

Сроки выплат пособий опекунам и их подопечным определяет местное отделение Пенсионного фонда. Налоговые вычеты предоставляются по мере надобности и в сроки, установленные НК РФ. В последние годы право на бесплатный проезд в общественном транспорте распределяется по транспортным пластиковым картам, которые надо обновлять ежегодно.

Льготы на коммунальные услуги получают по запросу и путем предоставления документов в отдел соцзащиты. Каждые полгода данные бумаги следует подавать вновь.

Оформление пособия

Чтобы получить требуемые льготы, необходимо правильно оформить документы. Для различных компенсаций требуется предоставление документов в соответствующие инстанции.

Социальные льготы

Для получения социальных льгот необходимо обратится в различные инстанции. Выплаты и льготы на проезд оформляет ПФР, снижение оплаты коммунальных услуг - управляющие компании или отдел социальной защиты населения, а льготы на санаторно-курортное лечение - медицинские учреждения. Чтобы их оформить, следует написать заявление и предоставить документы, подтверждающие ваше опекунство.

Трудовые льготы

Трудовые льготы оформляют по месту работы. Для этого достаточно подать заявление в отдел кадров и предоставить подтверждающие справки. Та часть трудовых льгот, что касается досрочной пенсии по возрасту, оформляется в ПФР.

Налоговые

Получить налоговые льготы можно как по месту работы (вычет на ребенка), так и в территориальном отделе налоговой инспекции. Опекуны оформляют налоговые льготы так же, как и остальные граждане. Перечень необходимых документов можно найти на официальном сайте и в местном офисе ФНС.

Труд опекуна очень сложен, он требует много времени, ресурсов и душевных сил. Государство старается по мере возможностей облегчить эту непростую работу, но чтобы воспользоваться всеми причитающимися льготами, следует знать законодательство и правильно их оформить. Позвоните или напишите нашим опытным юристам, чтобы получить более подробную информацию о льготах опекунам.

В данной статье мы расскажем все о налоговом вычете на ребенка опекуну. Кто имеет на него право, что вообще такое стандартный налоговый вычет на ребенка, и какие суммы положены, если вы опекун.

Что такое налоговый вычет на ребенка опекуну

Даже если вы являетесь не родным родителем, а опекуном несовершеннолетнего ребенка, вы все равно имеете право на налоговые льготы.

Какие суммы положены опекуну

Следует знать, что налоговый вычет на неродного ребенка опекуну полагается на каждого опекаемого (до 18 лет). В данный момент суммы вычетов следующие:

1 400 руб. – за первого

1 400 руб. – за второго

3 000 – за третьего и каждого последующего ребенка.

То есть если вы являетесь опекуном несовершеннолетнего и платите налоги, вы можете оформить налоговый вычет на сумму 1 400 рублей.

Пример:

Иванов является опекуном двух несовершеннолетних детей и один у него родной. Он имеет право оформить вычет приемному родителю за всех троих, и сумма налогового вычета составит 5 800 рублей (1 400руб.+ 1 400руб. + 3 000руб.)

Если вы опекун ребенка-инвалида или инвалида 1 или 2 группы до 24 лет, учащегося по очной форме, то вам положена повышенная налоговая льгота в размере 6 000 рублей. Она выплачивается до совершеннолетия опекаемого или до 24 лет, если он учится на очном отделении.

Более того, в таком случае налоговые вычеты суммируются. То есть вы, как опекун ребенка инвалида, можете получать 7 400 рублей (1 400 руб. + 6 000 руб.)

Как рассчитывается налоговая льгота опекуну

Деньги за детей выплачиваются до месяца, в котором ваш доход с начала года по нарастающему итогу не превысит 350 000 рублей. Разберемся, что это значит.

Представим, что ваша зарплата 45 000 рублей в месяц. За два месяца по нарастающему итогу доход составит 90 000 рублей (45 000₽*2), за три месяца 135 000 рублей (45 000₽*3) и т.д. То есть отметки дохода в 350 000 рублей вы достигнете через 8 месяцев (45 000₽*8=360 000₽). Соответственно, в августе вы перестанете получать налоговые льготы на детей.

Если вы не превышаете размера дохода в 350 000 рублей, то можете получать стандартные льготы на детей круглый год.

Сумма вычета отнимается от вашей налогооблагаемой базы. То есть если у вас зарплата 20 000 рублей, то с этих 20 000 работодатель удерживает 13% НДФЛ, и на руки вы получаете 17 400 рублей. Используя вычет, вы можете уменьшить сумму, с которой будет удерживаться налог.

Если вы опекун троих детей, то налоговый вычет составит 5 800 руб. Считаем, сколько в итоге вы будете получать на руки. 20 000 – 5 800 = 14 200руб. То есть теперь налог будут удерживать с этой суммы, и получать вы станете 18 154 рубля.

Как оформить вычет опекуну и какие документы будут нужны

Обычно возврат НДФЛ опекуну на ребенка выплачивается работодателем. Но если вы не писали заявление на вычет и не получали его, можно получить возврат НДФЛ через ИФНС. Оформить стандартный налоговый вычет опекуну можно не более, чем за три предыдущих года, то есть, в 2021 году вы можете вернуть НДФЛ за 2018, 2019 и 2020 гг.

Для Налоговой вам нужно подготовить документы:

- Свидетельство о рождении

- Справка об инвалидности (если ребенок инвалид)

- Если вычет оформляется на совершеннолетнего ребенка, то нужна справка из образовательного учреждения, говорящая о том, что опекаемый учится очно

- Документы, подтверждающие назначение вас опекуном

- 3-НДФЛ

- 2-НДФЛ

- Заявление на возврат налога

Вам нужно будет передать документы в ФНС, дождаться окончания камеральной проверки (обычно длится около трех месяцев), после чего вы получите вычет на расчетный счет.

Если вы оформляете налоговый вычет опекуну за ребенка через работодателя, то вам нужны будут документы, подтверждающие право на вычет, и заявление, которое нужно передать в бухгалтерию.

Теперь вы знаете все, что нужно, чтобы получить налоговый вычет опекуну на ребенка. Сохраняйте нашу статью, чтобы не потерять!

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

С 1.01.2019 года в НК РФ введены поправки относительно порядка начисления НДФЛ и других налогов. Их расчет выполняется с учетом стоимости проданного имущества, сроков владения жильем или коммерческой площади. На недвижимость существует несколько категорий налоговых платежей: НДФЛ, налог на имущество физических лиц.

Содержание:

Нужно ли платить налог на дарение и наследство?

Получатель подарка не должен платить налог на дарение. Но это правило распространяется на случаи, когда одаряемый гражданин получает недвижимость или любое другое имущество от близких родственников: родителей, супругов, братьев, сестер, бабушек, дедушек, детей, внуков.

В подобную категорию не входят другие родственники: тети, дяди, племянники и т.д. В этом случае одаряемый должен задекларировать доход и оплатить налог - 13% от стоимости квартиры, транспорта или другого имущества.

При наследовании недвижимости оплачивается государственная пошлина, при условии, что наследник не проживал с наследодателем. Наследство не облагается налогом на доходы. При составлении завещания на недвижимость завещатель также не оплачивает никакие налоги. Но если гражданин будет продавать квартиру, полученную в наследство, то тогда у него возникает обязанность оплачивать налог на доходы, а также имущественный налог.

Например, Васечкин получил от сестры в наследство двухкомнатную квартиру. Если он жил отдельно от сестры, то наследник несет расходы, связанные с оформлением свидетельства у нотариуса. Оплачивать налог не понадобится, но нужно платить госпошлину, если Васечкин не жил вместе с сестрой и не был прописан в наследуемой недвижимости. Размер пошлины – 0.3% от стоимости жилья (для близких родственников) и 0.6% для остальных правопреемников.

Налог на имущество

В НК РФ внесены поправки относительно имущественного налога и НДФЛ – с 1.01.2015 г. В первом случае поправки начали действовать 1.01.2015 г., изменения, касающиеся порядка расчета и уплаты НДФЛ на недвижимость, начали действовать с 1.01.2016 г. Согласно ст. 401 НК РФ налогом на имущество облагаются следующие категории недвижимости:

- жилой дом – в том числе в аварийном состоянии, если он продолжает состоять на кадастровом учете и считается полноценным объектом недвижимости;

- жилое помещение (квартира, комната). Налогом также облагается доля в недвижимости, независимо от ее размера;

- гараж, машино-место – (если они состоят на кадастровом учете);

- единый объект недвижимости комплекс – например, гостиница;

- объект незавершенной постройки – частный дом и т.д.;

- другие здания, помещения, сооружения.

По этой причине застройщикам – собственникам многоквартирных домов до их продажи невыгодно держать такую недвижимость в собственности, так как имущественный налог оплачивается за каждую квартиру до передачи ее в собственность.

Имущественный налог исчисляется исходя из кадастровой стоимости недвижимости. Она представляет собой стоимость жилья или другой недвижимости, определенную в соответствии с износом объекта. Кадастровая стоимость определяется инженерами.

Ранее налог рассчитывался с инвентаризационной стоимости, которая фиксировалась в БТИ, и налоги были незначительными. На территории РФ произошла переоценка стоимости недвижимости. Кадастровые инженеры оценивают ее по показателям, приближенным к рыночной цене и даже выше. Кадастровую стоимость пересматривают в Росреестре не реже 1 раза в 3-5 лет.

Налог оплачивается исходя из кадастровой стоимости определенной на конкретный период. Учитываются льготы для отдельных категорий граждан. В их перечень входят:

- Пенсионеры.

- Ветераны ВОВ и труженики тыла.

- Жители блокадного Ленинграда, участники военных действий.

- Граждане, принимавшие участие при ликвидации аварии на Чернобыльской АЭС и др.

Такие граждане вправе не платить налог за один объект недвижимости каждой категории – частный дом, квартиру, землю.

Например, если у пенсионера одна квартира, дача и гараж, то он не оплачивает налоги. Если у льготника несколько квартир, то налог он имеет право не платить только за одну.

Возможные вычеты

Уменьшение налоговой базы по каждому объекту предусматривает:

- 10 кв. м. на комнату;

- 20 кв. м. на квартиру;

- 50 кв. м. на частный дом

Это означает, что подобные метры из общей площади недвижимости не облагаются налогом. Сумма рассчитывается пропорционально метражу или долям в недвижимости. Так, если у человека в собственности однокомнатная квартира площадью в 32 кв. м., то налог рассчитывается только на 12 м. жилья. Новые поправки в НК РФ, регулирующие налоговые вычеты, фактически освободили от необходимости оплаты налога на имущество малоимущее сельское население.

Вышеуказанные вычеты применяются на все объекты недвижимости – независимо от их количества. Так, если у гражданина в собственности 2 квартиры, то вычет составит 20 кв.м. на обе. Вычет предоставляется на имущество с большей кадастровой стоимостью, без необходимости подачи дополнительного заявления.

НК РФ предусматривает постепенный переход на налогообложение по кадастровой стоимости до 2020 года.

- В первый год налоговый коэффициент (коэффициент-дефлятор) - 0.2,

- во второй – 0.4,

- в третий – 0.6,

- в четвертый – 0.8.

- К 2020 году налог на недвижимость не будет увеличиваться.

Учитывается, что вычеты распространяются и на долевую недвижимость.

Например, если у квартиры площадью в 45 кв.м. 3 собственника и каждому принадлежит 1/3 часть недвижимость, то вычет составит 20 кв.м., а налог нужно уплачивать с 25 кв.м., то есть, каждый из собственников заплатит налог с 8.33 кв.м. Сумма зависит от стоимости недвижимости. Налог оплачивается пропорционально долям каждого собственника.

Как снизить имущественный налог

Налогоплательщик может обратиться в комиссию по снижению кадастровой стоимости. Но если разница между кадастровой и рыночной стоимостью составляет меньше 4 млн., то снижать кадастровую стоимость нет смысла.

Процедура обращения в комиссию обязательна для юридических лиц, реализующих коммерческую недвижимость. При обращении к заявлению о снижении кадастровой стоимости понадобится приложить выписку ЕГРН о недвижимости, нотариально заверенную копию правоустанавливающего документа на недвижимость или документа, подтверждающего права собственности на объект (свидетельство и т.д.).

Также понадобится представить документы, подтверждающие недостоверные данные об объекте недвижимости:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости;

- нотариально заверенную копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости;

- документы подтверждающие недостоверность сведений об объекте недвижимости;

- отчет об оценке объекта, в случае если заявление подается на основании установления в отношении объекта недвижимости его рыночной стоимости.

Желательно, чтобы документы, подтверждающие реальную стоимость недвижимости, были достоверными. Наши риэлторы помогут снизить имущественный налог, если в этом есть целесообразность!

При оформлении отчета учитывается, что его стоимость высока и может достигать 40-50 тыс. рублей. Заказывать его целесообразно при снижении кадастровой стоимости крупного объекта. При обращении в суд понадобится оформлять административное исковое заявление. Представителем по нему может быть гражданин только с высшим юридическим образованием.

Налог на доходы физических лиц и имущественные вычеты

После 1.01.2016 года налоговый вычет предоставляется с учетом кадастровой стоимости жилья и при условии, что квартира была в собственности более 5 лет (более трех лет по безвозмездным сделкам – наследство, приватизация, дарение) и ренте.

Если недвижимость меньше трех или 5 лет, то используются следующие схемы налогового вычета:

- Вычет в сумме 1 млн. рублей. Применяется, когда продавец не понес расходы на приобретение недвижимости, оформил сделку на безвозмездной основе. Сумма вычета в таком случае может зависеть от формулировки договора. Если приватизированную квартиру продать по долям, то вычет с 1 млн. рублей может получить каждый дольщик.

- Доход минус расход. Оплачивается 13% с суммы полученного дохода. Например, продавец продал квартиру за 8 млн. рублей, а купил за 6 млн. Тогда налог в размере 13% от полученного дохода в 2 млн. рублей он должен оплатить в обязательном порядке.

Однако с 1.01.2016 года есть возможность оплатить налог либо от суммы договора купли продажи или от кадастровой стоимости объекта, умноженной на понижающий коэффициент 0.7.

С 1 января 2016 г. налоговая база определяется от большей суммы:

- либо от суммы в Договоре купли-продажи;

- либо от кадастровой стоимости объекта (по состоянию на 1 января года, в котором осуществлена государственная регистрация перехода права собственности на продаваемую квартиру) *0,7 (понижающий коэффициент).

Например, квартира куплена за 5 млн. рублей, а ее кадастровая стоимость составляет 5.7 млн. рублей. Тогда сумма налога составляет 5.7*0.7/ 100 = 39900 руб. В этом случае целесообразно воспользоваться налогом с кадастровой стоимости и нет смысла занижать стоимость квартиры в ДПК, так как 13% с 700 тыс. - получится большая стоимость

Если, например, кадастровая стоимость жилья составляет 8 млн. рублей, а расходы – 5 млн. рублей, то целесообразно в договоре в качестве стоимости квартиры указать произведение такой стоимости на коэффициент 0.7. 8 млн. *0.7 = 5600000 млн. рублей. В договоре следует указать эту стоимость, а налог заплатить с 600 тыс. рублей (13%). Исключение составляют не резиденты, а также граждане-предприниматели. Они обязаны оплачивать 30% налог от кадастровой стоимости жилья.

Если ИП реализует коммерческие объекты, то вычеты на него не распространяются и предприниматель оплачивает 13% от стоимости недвижимости, если оно использовалось в бизнесе (например, магазин, помещение под парикмахерскую). В таких случаях при продажах можно занизить реальную стоимость сделки, но с учетом возможных рисков (неоплаты суммы покупателем). Рискует также гражданин, который использует квартиру под аренду, которая также считается предпринимательской деятельностью (штрафы со стороны налоговых инспекторов).

Налог при покупке объектов недвижимости

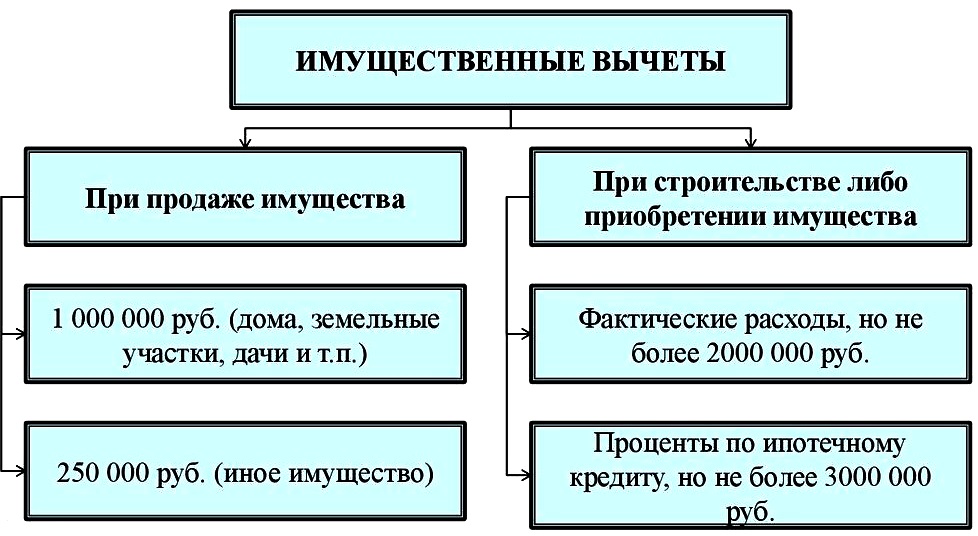

Можно оформить вычет в 13% с 2 млн. рублей. Вычет предоставляется резидентам и гражданам РФ, которые находятся в стране 183 дня и больше. Льгота предоставляется при условии, что гражданин является плательщиком НДФЛ и платит 13% со своих доходов. Вычет также могут получить пенсионеры, если они получали налогооблагаемый доход за 3 года до покупки жилья. Денежные средства за квартиру или другую недвижимость должны уплачиваться лично (не ипотека, не материнский капитал или другие государственные субсидии).

Кто может получить налоговый вычет (условия должны выполняться в совокупности):

- Налоговые резиденты (граждане находящиеся на территории России более 183 дней),

- получающие официальный доход облагаемый по ставке 13% (для пенсионеров получавшие доход за 3 года до года приобретения),

- денежные средства были ваши личные (не материнский капитал, не гос. субсидии и пр.),

- еще не использовавшие свое право на налоговый вычет.

Налоговый вычет на покупку недвижимости можно использовать 1 раз в жизни, но его можно добирать несколько раз (до 2 млн. рублей). Дети могут получить налоговый вычет дважды (в том числе уже после наступления совершеннолетия). Если родитель получил налоговый вычет за себя, то он не может рассчитывать на сумму вычета за ребенка. Поэтому родителям целесообразно сначала оформлять налоговый вычет на несовершеннолетних детей, а уже потом на себя!

Как можно получить налоговый вычет:

- У работодателя. Понадобится написать заявление, и тогда с зарплаты не будет удерживаться 13% НДФЛ до полного добора налога – в зависимости от суммы покупки квартиры. Работодатель не будет вычитать налог с зарплаты, пока зарплата не составит 2 млн. рублей в совокупности и сумма вычета с нее – 260 тыс. рублей.

- На банковскую карточку. При заполнении налоговой декларации можно написать заявление о предоставлении вычета.

- Взаимозачет (сокращение налоговой базы). Например, если гражданин продал квартиру, ранее приобретенную за 5 млн. рублей, за 7 млн. Тогда у него возникает обязанность оплатить 13% с 2 млн. рублей, то есть, с суммы полученного дохода. Но если гражданин покупает новую квартиру, например, за 4 млн. рублей, то у него есть право на вычет в сумме до двух миллионов рублей. Следовательно, происходит взаимозачет: гражданин не получает вычет с новой квартиры, но не платит НДФЛ с продажи старой жилплощади.

Вычет на покупку недвижимости можно получить только в течение 3 лет после приобретения жилья!

С помощью вычета можно компенсировать расходы на приобретение жилья, земельного участка с домом или участка ИЖС, строительство жилья, его отделку или ремонт недостроенного жилья. 3 млн. вычета можно получить при расходе на оплату ипотечного кредита.

Вычет не предоставляется, когда жилье приобретено у взаимозависимых лиц – родственников, работодателей, а также лицам, использовавшим право на льготу.

Максимальная сумма вычета составляет 2 млн. руб. (260 тыс. рублей – 13%). До 2008 года она составляла 1 млн. рублей. Сумма вычета возмещается каждый год – на сумму уплаченного гражданином подоходного налога. Льгота предоставляется при покупке жилья без ипотечного займа. Отдельно также можно получить вычет за проценты по ипотечному кредиту.

Если жилье приобретено в ипотеку до 1.01. 2014 года, то вычет предоставляется в неограниченном размере на всю сумму уплаченного НДФЛ. После 1.01.2014 г. вычет предоставляется на сумму в 3 млн. рублей (390 тыс. рублей на карту или у работодателя). Вычет при покупке в долевую собственность можно получить при подтверждении расходов на приобретении доли. Подобное правило распространяется на супругов. Если расходы производил каждый из них и эти траты подтверждаются платежными документами, то сумма вычета предоставляется в пределах понесенных расходов.

Если расходы производил один из супругов или они приходится на обоих супругов, то муж и жена вправе подписать в налоговой инспекции заявление о распределении расходов, независим от того, кто фактически оплачивал покупку недвижимости. Вычет на построенные частные дома можно получить, если на такой жилплощади предусмотрено право регистрации граждан. Вычет на покупку частного дома можно получить только с расходов на приобретение жилья. Даже если оно реконструировано (достроен второй этаж, пристроены дополнительные помещения), то такие расходы не возмещаются.

Если гражданин покупает объект незавершенного строительства (это должно быть указано в документе), то вычет полагается и за покупку такого объекта, и за его достройку, отделку. А вычет на строительство дома можно получить, если все расходы подтверждены документально – понадобятся договоры, чеки, расписки. Данные о налогоплательщике должны совпадать со сведениями, указанными в чеках. Расходные документы, выписанные на прораба, не подойдут.

НДФЛ с продажи жилья и его покупки оплачивается согласно полученному доходу и с учетом стоимости жилья. Предусмотрена возможность получить вычеты, которые существенно снижают необходимость оплаты подоходного налога. Основное условие – покупатель или продавец недвижимости на момент обращения за льготы должны располагать налогооблагаемым доходом.

Вопрос-ответ (2)

Здравствуйте! Дом приобретён в 2000 году могу я вернуть налоговый вычет 13% от покупки жилья. В 2000 г я официально не работала. Официальный стаж начался с 2010г и по сей день

За 20 лет размер вычетов с покупки и законы изменились. С этим вопросом вам конечно в Налоговую. Есть и телефон горячей линии по налогам РФ.

Квартира приобретена 2016 году. Я пенсионер. Работала 2011-2014 гг. В 2020 году могу получить имущественный вычет , сдав декларацию за 2019 год?

Здравствуйте.

Подать документы на вычет вы могли уже в 2017 году. При этом для пенсионера возможно было бы вернуть уплаченный налог за 2016,2015,2014,2013 годы. В вашем случае - вы могли вернуть налог (то есть подучить вычет) за 2014 и 2013 годы, в которые вы работали.

Таким образом,нельзя получить вычет более чем за 4 последних календарных года.

То есть в 2020 году не вернуть налог даже за 2015 год .

Уточнить вы можете, обратившись к консультанту по налогу на недвижимость - в вашей Налоговой инспекции по месту регистрации.

Читайте также: