Формы налоговой отчетности за 2019 год

Обновлено: 18.05.2024

Для каждого налога, взноса, сбора нормативными документами установлена своя отчетная форма и срок ее представления в соответствующий контролирующий орган (инспекцию ФНС, отделения ПФР, ФСС РФ и т. д.).

В Список задач включены задачи, которые предстоит выполнить в ближайшее время, с указанием крайнего срока, установленного для данной задачи, и количества оставшихся дней. Список задач не просто напоминает о задаче, но и позволяет совершать действия, связанные с ее выполнением.

По соответствующей гиперссылке можно сразу же перейти в регламентированную отчетность, чтобы составить декларацию, в Помощник по выплате зарплаты или к формированию платежного поручения.

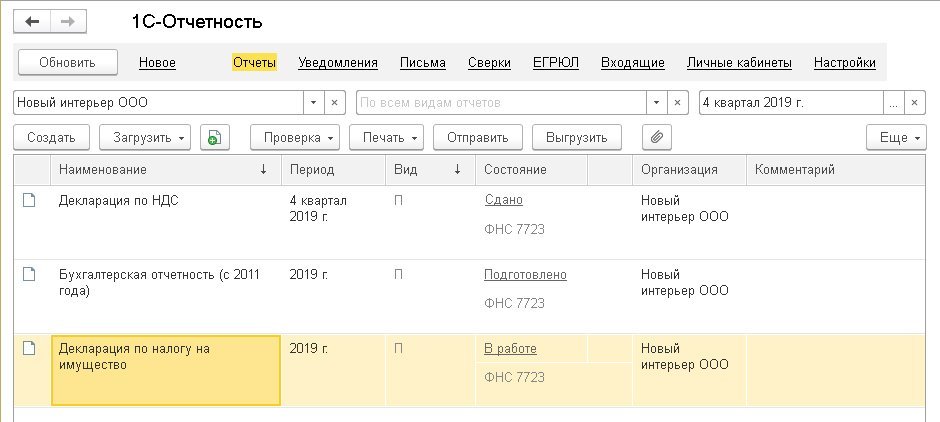

Встроенный в программы 1С сервис 1С-Отчетность (рис. 1) позволяет не только отправлять регламентированную отчетность в контролирующие органы напрямую из программы, но и обмениваться неформализованными документами (актами сверки, выписками, заявлениями, письмами и т. п.), отслеживать процесс прохождения документов и состояния отчетов.

Предоставление расчета по страховым взносам

С 01.01.2020 меняется порядок представления расчета по страховым взносам (Федеральный закон от 29.09.2019 № 325-ФЗ). Плательщики, у которых численность физлиц, в пользу которых начислены выплаты и иные вознаграждения, за расчетный (отчетный) период превышает 10 человек, должны представлять отчет в электронной форме с использованием усиленной квалифицированной электронной подписи по ТКС.

Уточняется также, что уплата страховых взносов и представление расчетов по ним производятся по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физлиц.

Декларация по налогу на прибыль

Приказом от 23.09.2019 № ММВ-7-3/475@ ФНС России утвердила новую форму декларации по налогу на прибыль, формат ее представления в электронном виде и порядок заполнения. Применять новую форму декларации следует с отчетности за 2019 год.

В новой форме регламентированного отчета учтены поправки, касающиеся расчета налога. В частности, Федеральный закон от 30.11.2016 № 401-ФЗ ограничил с 01.01.2017 по 31.12.2020 перенос убытков, полученных в прошлых периодах, в размере не более 50 % налоговой базы текущего отчетного (налогового) периода, рассчитанной без учета переноса убытков прошлых лет (Закон № 325-ФЗ продлил данное ограничение до 31.12.2021). Также отменено ограничение срока переноса убытков 10 годами, изменен подход к формированию налоговой базы консолидированных групп налогоплательщиков. Кроме того, Федеральный закон от 27.11.2017 № 335-ФЗ ввел инвестиционный налоговый вычет по налогу на прибыль и т. д.

Годовые отчеты по НДФЛ

С 01.01.2020 установлены новые сроки сдачи годовых отчетов 2-НДФЛ и 6-НДФЛ. Ранее отчитаться можно было в срок до 1 апреля следующего года, теперь срок сокращен на месяц - не позднее 1 марта.

В 2020 году с учетом переноса выходного дня по пункту 7 статьи 6.1 НК РФ отчитаться нужно не позднее 2 марта. Компании с численностью работников 10 человек и более должны будут отчитываться по НДФЛ исключительно в электронной форме (Закон № 325-ФЗ).

Налоговая декларация по УСН

Срок представления отчета: для организаций - не позднее 31.03.2020; для ИП - не позднее 30.04.2020.

Декларация по налогу на имущество

Федеральным законом от 15.04.2019 № 63-ФЗ отменена обязанность ежеквартального представления расчетов по авансовым платежам. В связи с этим в декларацию по налогу на имущество были внесены изменения (приказ ФНС России от 14.08.2019 № СА-7-21/405@). В Раздел 1 добавлены строки по исчисленной сумме налога, подлежащей уплате в бюджет за налоговый период, а также об авансовых платежах за каждый отчетный период, подлежащих уплате в бюджет. Из Разделов 2 и 3 строки о суммах авансовых платежей удалены. Также введены новые коды льгот. Обновленную декларацию следует применять с отчетности за 2019 год.

С 2020 года организация, состоящая на учете в нескольких налоговых органах в одном регионе, вправе подать единую налоговую декларацию по налогу на имущество в одну из инспекций по выбору. Данное право применяется только в отношении недвижимости, налоговая база по которой определяется как среднегодовая стоимость, и не применяется, если законом региона установлены нормативы отчислений от налога в местные бюджеты.

Отчетность по транспортному налог

Бухгалтерская (финансовая) отчетность

Часть изменений вступила в силу 01.06.2019 и применяется начиная с отчетности за 2019 год:

- вместо кода ОКВЭД указывается код ОКВЭД2;

- изменены коды форм бухгалтерской отчетности;

- стоимостные показатели нужно приводить только в тысячах рублей;

- добавлена группа показателей для отражения информации об аудиторской организации. При обязанности проведения аудиторской проверки необходимо указать сведения об аудиторской организации (ФИО индивидуального аудитора), ИНН, ОГРН или ОГРНИП.

Другая часть поправок связана с изменениями, внесенными приказом Минфина России от 20.11.2018 № 236н в ПБУ 18/02*, и касается порядка заполнения отчета о финансовых результатах.

Состав и наименование показателей, раскрывающих величину налога на прибыль, уточнены:

Кроме того, изменились коды строк (Приложение № 4 к Приказу № 66н).

Совокупный финансовый результат рассчитывается как сумма строк:

Изменения, внесенные Приказом Минфина № 236н и Приказом № 61н (в отношении отчета о финансовых результатах), вступают в силу начиная с бухгалтерской отчетности за 2020 год. Организация вправе принять решение о применении таких изменений до указанного срока (с отчетности за 2019 год). Данное решение подлежит раскрытию в бухгалтерской (финансовой) отчетности организации.

Федеральным законом от 26.07.2019 № 247-ФЗ внесены изменения в Федеральный закон от 06.12.2011 № 402-ФЗ. Изменения вступили в силу 26.07.2019 и содержат в том числе новые условия исправления ошибок в бухгалтерской отчетности.

ФНС России начиная с представления бухгалтерской отчетности за 2019 год включает ее в государственный информационный ресурс, в котором отражаются все формы отчетности организаций (Постановление Правительства РФ от 21.05.2019 № 631). Контрольные соотношения (КС) для проверки бухгалтерской отчетности налоговое ведомство привело в письме от 31.07.2019 № БА-4-1/15052. Новые КС предназначены для проверки всех форм бухгалтерской отчетности - баланса, отчетов о финансовых результатах, об изменениях капитала, о движении денежных средств, о целевом использовании средств. Для расчета КС показатели бухгалтерской отчетности нужно будет переводить в рубли.

Декларация по НДС

В процессе обработки создаются документы вида:

- Ввод начальных остатков в режиме Ввод остатков по специальным регистрам - для формирования остатков в регистре раздельный учет НДС;

- Операция - для заполнения субконто Способ учета НДС на субсчетах счета 19.

При превышении безопасной доли вычетов в Помощнике по учету НДС (раздел Отчеты - Отчетность по НДС) будет выведено соответствующее предупреждение. Безопасная доля вычетов НДС рассчитывается за прошедшие 12 месяцев. Расшифровка доступна в отчете Оценка риска налоговой проверки (раздел Отчеты).

Если в результате расчета НДС в текущем налоговом периоде образуется сумма налога к возмещению из бюджета, Помощник по учету НДС о подобной ситуации предупреждает всегда независимо от настроек НДС.

Снизить риски поможет перенос части вычета на следующие налоговые периоды. В регламентном документе Формирование записей книги покупок (раздел Операции - Закрытие периода - Регламентные операции НДС) встроен Калькулятор вычетов. При переносе вычета путем удаления строки или уменьшения суммы НДС по строке новая доля вычетов рассчитывается динамически (мгновенно).

Сравнение деклараций

Далее программа предложит выбрать вариант для сравнения, после чего запускается механизм сравнения. Результат сравнения показателей выводится в виде разделов декларации и показателей по строкам со значениями для двух вариантов отчета.

Разницы выводятся в абсолютном и относительном выражении. По умолчанию в форме сравнения включен режим Только различия, то есть отображаются только те разделы и строки отчета, которые содержат различия. Можно отключить данный режим по кнопке Только различия и показать все разделы и строки. Непосредственно из формы сравнения, кликнув мышью в ячейке со значением, можно попасть в соответствующую строку декларации. Результат сравнения можно сохранить в файл формата .mxl.

От редакции. Приглашаем в 1С:Лекторий на лекции о наиболее значимых изменениях законодательства, об отчетности за 2019 год и др. С расписанием можно ознакомиться на сайте 1С:ИТС .

Далее представлены ответы на самые рапространенные вопросы по заполнению, подготовке и отправке энергодекларации. Напоминаем, что специалисты нашей компании осуществляют подготовку энрегодеклараций, заполнение и расчет, стоимость услуг начинается от 2000 руб.

Где взять приказ, порядок заполнения, инструкцию по заполнению, примеры и формы самих деклараций?

Всю необходимую информацию по заполнению можно скачать на сайте Минэкономразвития России в разделе Департамента конкуренции, энергоэффективности и экологии.

Если помещение находится в аренде, должна ли заполняться декларация?

Да. Для организаций без филиалов декларация заполняется только по вкладке "Общий раздел", для организаций с филиалами заполняются вкладки "Общий разлел" и "Общий раздел филиала". Раздел по зданиям в декларации заполняется только для тех арендуемых зданий, строений, сооружений, в отношении которых у организаций есть право внесения неотделимых улучшений, направленных на реализацию мероприятий по энергосбережению и повышению энергоэффективности (право на реконструкцию систем освещения, водоснабжения, отопления, право на утепление зданий, замены оборудования, установленного собственником здания). В противном случае заполнения раздела по зданиям не требуется.

Как преобразовать Excel декларацию в формат PDF?

1) "Файл" - "Печать" - Принтер (выбираем: Microsoft Print To PDF) - Напечатать всю книгу - Книжная ориентация, А4, Настраиваемые поля, Параметры масштабирования (Выбираем: Вписать все столбцы на одну страницу) - Жмем "Печать" - Пишем название декларации согласно инструкции - Сохраняем.

В какой срок должны быть представленны декларации в формате PDF и Excel?

До 30 апреля 2020 года.

Нужно ли указывать год на титульном листе декларации?

Да, нужно обязательно указать год за который представляется декларация.

Кем заполняются декларации, если у организации есть филиалы (представительства)?

В случае наличия у субъекта декларирования филиалов (представительств), по решению головной организации, декларации в отношении головной организации и в отношении каждого филиала (представительства) могут заполняются ответственными лицами головной организации и соответствующих филиалов (представительств) самостоятельно.

При этом, сведения, указанные в декларациях филиалов (представительств) субъекта декларирования, должны быть проверены и подтверждены головной организацией субъекта декларирования.

Какие формы деклараций заполнять в случае наличия у организации филиалов (представительств) и без?

Организация должна прислать на электронную почту Минэкономразвития России в формате PDF и Excel один из двух следующих вариантов декларации: если организация не имеет филиалов, то заполняется декларация под названием "Декларация_без филиалов" согласно инструкции; если у организации есть филиалы, то заполняется декларация под названием "Декларация_с филиалами" согласно инструкции.

Кто осуществляет сбор деклараций?

Реквизиты каких документов требуется указать по пункту 13 общего раздела декларации?

Указываются реквизиты годового отчёта о деятельности учреждения, который сдается в ГРБС. Также, при наличии, реквизиты отчета о выполнении программ энергосбережения и повышения энергетической эффективности.

На какой документ необходимо поставить усиленную квалифицированную электронную подпись?

При подаче декларации в форме электронного документа в формате PDFи Excel отправкой на электронную почту Минэкономразвития России или по системе межведомственного электронного документооборота усиленную квалифицированную электронную подпись необходимо ставить на документ в формате PDF.

Нужно ли заново подавать декларации, если подали по Приказу №401?

Пояснение:

Приказ № 401 Минэнерго России регламентирует форму и порядок подачи информации об энергосбережении и о повышение энергетической эффективности, в нем не говорится про декларации о потреблении энергетических ресурсов.

Из всего вышеприведенного два важных вывода:

В период с момента вступления в силу требований Закона № 261-ФЗ о предоставлении деклараций о потреблении энергетических ресурсов до вступления в силу приказа № 707 об утверждении порядка предоставления деклараций (с 16 января 2019 года по 13 марта 2019 года) состав для административного правонарушения фактически отсутствовал, т.к. таким составом является нарушение требований к форме и порядку предоставления декларации, которые в этот период не были регламентированы.

Предоставление информации по приказу № 401 не является выполнением требований Закона № 261-ФЗ о предоставлении декларации о потреблении энергетических ресурсов.

В какой форме необходимо направлять документы?

Существует два варианта подачи деклараций:

Вариант 1 – в формате электронного документа:

декларации создаются и сохраняются в форматах PDF и Excel;

PDF подписывается усиленной квалифицированной электронной подписью;

создается сопроводительное письмо;

весь пакет документов направляется на электронную почту Минэкономразвития России ( Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. ) или по системе межведомственного электронного документооборота в Минэкономразвития России.

Вариант 2 – на бумажном носителе (в случае отсутствия технической возможности составления декларации в форме электронного документа):

все листы декларации, составленной на бумажном носителе, нумеруются сквозной нумерацией, прошиваются, скрепляются печатью субъекта декларирования (при наличии) и заверяются на последней странице подписью руководителя (уполномоченного им лица) субъекта декларирования;

также текстовый файл декларации размещается на электронном носителе (PDF и Excel);

и бумажная версия декларации, и электронный носитель предоставляются в Минэкономразвития России по почте заказным письмом с уведомлением о вручении и описью вложения либо иным доступным способом, обеспечивающим подтверждение получения Минэкономразвития России копии декларации в срок.

Сочетание описанных выше вариантов или другие варианты предоставления, например, отправка скана декларации с подписью руководителя по электронной почте Минэкономразвития России, не допускаются!

Разделы декларации допускается размещать на двух листах.

Подача информации по ППРФ-20

Согласно п. 5 и 6 ППРФ-20:

5. В случае отсутствия у федерального органа исполнительной власти, органа исполнительной власти субъекта Российской Федерации или органа местного самоуправления технической возможности представления информации с использованием программных средств государственной информационной системы электронный документ, сохраненный на электронном носителе (оптическом диске), вместе с сопроводительным письмом направляется на почтовый адрес оператора государственной информационной системы. Техническая возможность использования программных средств государственной информационной системы обуславливается наличием следующих условий:

а) наличие электронной вычислительной машины с характеристиками, позволяющими использовать программное обеспечение государственной информационной системы;

б) наличие подключения к сети Интернет;

в) возможность использования для подписания электронных документов электронной цифровой подписи уполномоченного лица соответствующего органа.

6. В случае отсутствия любого из указанных в пункте 5 настоящих Правил условий считается, что техническая возможность представления информации с использованием программных средств государственной информационной системы отсутствует.

Согласно п.4 ППРФ-391:

4. Создание, эксплуатация, развитие государственной информационной системы и обеспечение условий для ее функционирования осуществляются Министерством экономического развития Российской Федерации, являющимся оператором государственной информационной системы.

Следовательно, информацию, сформированную согласно ППРФ-20, необходимо направлять Минэкономразвития России, контакты для отправки приведены на официальном сайте ведомства.

Необходимо ли заполнять декларации МУП и ГУП?

Нет, заполнение деклараций не требуется, т.к. ГУП и МУП не являются учреждениями, а являются предприятиями.

Как заполнять разделы по потреблению энергоресурсов, если на несколько зданий стоит один прибор учета?

Доступ к заполнению как деклараций, так и информации по ППРФ-20 закрыт. Для предоставления информации по ППРФ-20 используйте альтернативный вариант подачи.

Для заполнения декларации нужно перечислять все здания, которые числятся на балансе или которые отапливаются?

Необходимо перечислить все здания.

При внесении информации по числу работников, общеобразовательное учреждение считает количество учеников как сотрудников, или указывать только фактических работников?

В листе по зданиям – пишется суммарное количество сотрудников и посетителей.

На какую площадь необходимо делить объем потребляемых энергоресурсов для определения удельных показателей потребления в пункте 15 листа по зданиям (ЗN)?

Необходимо делить на общую площадь.

Как заполнять декларацию, если учреждение прекратило свою деятельность путем присоединения к другому учреждению к определенной дате в 2019 году? Как в этом случае заполнять энергодекларацию за 2019 год тому учреждению, к которому с определенной даты присоединилось другое учреждение? Надо ли показывать в энергодекларации данные за период юридического лица, которое прекратило деятельность? Или надо подавать отдельную энергодекларацию за период юридическому лицу, которое прекратило свою деятельность?

Если в отчетном году произошло присоединение одного учреждения к другому, в том числе, с принадлежащим ему зданием (зданиями), необходимо к общему потреблению на конец года объединенной организации прибавить потребление присоединенного учреждения до присоединения. Заполняется в единой декларации.

Как заполнять декларацию, если организация арендует помещение в здании на возмездной или безвозмездной основе?

Декларации подаются для отдельностоящих зданий, находящихся в собственности пользователя. Декларация заполняется только для зданий, строений, сооружений, в отношении которых у организаций есть право внесения неотделимых улучшений, направленных на реализацию мероприятий по энергосбережению и повышению энергоэффективности.

В случае размещения организации в помещениях, расположенных только в части здания, строения, сооружения, подаются декларации, в которых заносится только информация об организации, информация о самом здании и потребляемых ресурсах не предоставляется (проставляются нули и прочерки).

Как узнать что декларация принята?

а) соответствие поступившей декларации (копии декларации) форме декларации, утвержденной приказом №707 Минэкономразвития России;

б) соответствие требованиям Порядка приказа № 707 Минэкономразвития России к формату декларации;

в) соблюдение срока представления декларации (копии декларации), предусмотренного Порядком приказа № 707 Минэкономразвития России;

г) соблюдение требований, установленных пунктом 5 Порядка приказа № 707 Минэкономразвития России, к оформлению копии декларации (в случае представления копии декларации на бумажном носителе).

Если в течение 30 календарных дней вам не приходит ответ – декларация считается принятой.

На кого писать сопроводительное письмо при отправке декларации? Есть ли образец сопроводительного письма?

Сопроводительное письмо пишется на Министерство экономического развития Российской Федерации (обезличенно).

Пример текста сопроводительного письма:

В рамках данной статьи расскажем обо всех изменениях в отчетности 2020 года. Таким образом, перед вами удобная шпаргалка с видами основной отчетности по всем системам налогообложения. Открывайте данный материал ежеквартально перед подготовкой отчетности и без проблем сдавайте нужные формы своевременно.

Статья пригодится, как организациям, так и ИП. Благодаря представленной информации бухгалтер компании сможет запланировать уплату необходимых налогов.

По-прежнему самой трудоемкой отчетностью можно считать отчетность по общей системе налогообложения. Бухгалтеру, который обслуживает компании на ОСНО, в 2020 году предстоит сдать более десятка разных отчетов, в том числе:

1. Налоговые декларации по:

- НДС;

- прибыли;

- имуществу;

- транспорту;

- земле.

2. Отчетность во внебюджетные фонды:

- 4-ФСС;

- подтверждение основного вида деятельности;

- СЗВ-М;

- СЗВ-стаж.

3. Прочая отчетность в ФНС:

- расчет по страховым взносам;

- сведения о среднесписочной численности;

- 2-НДФЛ;

- 3-НДФЛ;

- 6-НДФЛ;

- бухгалтерская отчетность (баланс и приложения к нему).

Декларация по НДС

Лица на ОСНО сдают НДС раз в квартал (ст. 174 НК РФ). При этом платеж по налогу можно разбить на три части и платить раз в месяц (п. 1 ст. 174 НК РФ). Заполнять декларацию рекомендуем вдумчиво, отражая только достоверные документы. Чтобы избежать проблем, советуем перед сдачей декларации сверять входящие и исходящие счета-фактуры с контрагентами. Если ваш поставщик не отразит НДС, а вы примете его к зачету, ИФНС пришлет требование.

- до 27 января включительно — за 4-й квартал 2019 года;

- до 27 апреля включительно — за 1-й квартал 2020 года;

- до 27 июля включительно — за 2-й квартал 2020 года;

- до 26 октября включительно — за 3-й квартал 2020 года.

За последний квартал 2020 года декларацию по НДС следует сдать не позднее 25 января 2021 года.

Выше указаны сроки с учетом переноса. Например, срок сдачи декларации за последний квартал 2019 года выпадает на субботу. Благодаря этому, у бухгалтера появляется пара лишних дней для подготовки отчета.

Преобладающая часть компаний отчитывается по НДС электронно. Отдельные категории плательщиков НДС имеют право сдать бумажную декларацию (п. 5 ст. 174 НК РФ).

Кроме декларации Налоговый кодекс предусматривает сдачу журнала учета полученных и выставленных счетов-фактур. Но сдают данный журнал всего несколько категорий налогоплательщиков. Проверьте необходимость сдачи журнала счетов-фактур в п. 5.2 ст. 174 НК РФ. Если закон требует представить журнал ФНС, сделать это нужно до 20-го числа месяца, идущего за истекшим налоговым периодом. Для журнала предусмотрена единственная форма отправки — электронная.

Декларация по налогу на прибыль

Фактически налог на прибыль считают и сдают по нему отчетность раз в квартал. Так как прибыльный налог считается нарастающим итогом, то отчетность будет не квартальная, а за I квартал, полугодие, 9 месяцев и год (ст. 285 НК РФ). В отчетные периоды платятся авансовые платежи, а по итогам года налогоплательщик отправляет в казну налог, уменьшенный на уплаченные ранее авансы (ст. 287 НК РФ). Налог не нужно платить совсем, если организация сработала с убытком.

В 2020 году сохранились прежние сроки для отправки декларации (ст. 289 НК РФ):

- до 30 марта включительно — за 2019 год;

- до 28 апреля включительно — за 1-й квартал 2020 года;

- до 28 июля включительно — за 1-е полугодие 2020 года;

- до 28 октября включительно — за 9 месяцев 2020 года.

А вот отчетность за 2020 год следует представить не позднее 29 марта 2021 года (при условии, что законодатель не изменит сроки годовой отчетности).

Периодичность уплаты авансов напрямую зависит от дохода компании. Когда средний доход за квартал выйдет за границу 15 млн рублей, отчитываться и платить авансы следует каждый месяц (п. 3 ст. 286, ст. 287 НК РФ).

Прибыльную декларацию полагается сдавать в электронном виде, если в компании трудится более 100 человек. В остальных случаях допустимо отчитываться на бумаге (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по налогу на прибыль. За предпринимателями закреплена отдельная форма — 3-НДФЛ. За 2019 год сдать эту отчетность нужно до 30.04.2020.

Сведения о среднесписочной численности работников

Каждый год в январе все налогоплательщики сдают отчет с информацией о средней численности в ФНС.

В 2020 году отчетным днем будет понедельник — 20.01.2020 (п. 3 ст. 80 НК РФ).

Форма 4-ФСС

Отчет заполняют те фирмы и предприниматели, у которых есть сотрудники.

- до 20 января включительно (на бумаге) и до 27 января включительно (электронно) — за 2019 год;

- до 20 апреля включительно (на бумаге) и до 27 апреля включительно (электронно) — за I квартал 2020 года;

- до 20 июля включительно (на бумаге) и до 27 июля включительно (электронно) — за I полугодие 2020 года;

- до 20 октября включительно (на бумаге) и до 26 октября включительно (электронно) — за 9 месяцев 2020 года.

Все даты указаны с учетом переноса сроков из-за выходных дней.

Подтверждение основного вида деятельности

Разные компании ведут разные виды деятельности: одни продают оборудование, вторые сдают площади в аренду, третьи занимаются грузоперевозками. У каждого вида деятельности свой класс риска. От этого класса зависит тариф страховых взносов от несчастных случаев. Раз в год компании должны сдавать справку с указанием преобладающего вида деятельности (Приказ Минздравсоцразвития РФ от 31.01.2006 № 55).

Расчет по страховым взносам

- до 30 января включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 30 июля включительно — за 1-е полугодие 2020 года;

- до 30 октября включительно— за 9 месяцев 2020 года.

СЗВ-М и СЗВ-СТАЖ

СЗВ-М — форма ежемесячная, сдается в ПФР до 15-го числа месяца, идущего за отчетным (ст. 2 Федерального закона от 03.07.2016 № 250-ФЗ). Январскую СЗВ-М полагается сдать до 15.02.2020, февральскую — до 15.03.2020 и т.д.

СЗВ-СТАЖ за 2020 год нужно сдать до 02.03.2020 включительно.

Декларация по налогу на имущество организаций

Если организация владеет имуществом (недвижимым) на правах собственника, она обязана сдавать соответствующую декларацию и платить налог.

Главное новшество, касающееся имущественного налога — с 2020 года отменены налоговые расчеты по авансовым платежам. Теперь организации сдают только декларацию. Форма декларации изменилась.

Имущественную декларацию за 2019 год нужно представить до 30.03.2020 (ст. 386 НК РФ).

Электронную декларацию направляют в адрес ИФНС компании с численностью свыше 100 человек (п. 3 ст. 80 НК РФ).

ИП платят налог на имущество в качестве физического лица, отчеты не сдают.

Декларация по транспортному налогу

За 2019 год нужно успеть отчитаться до 03.02.2020 включительно (ст. 363.1 НК РФ). Срок указан с учетом переноса даты отчетности с выходного дня на рабочий.

Несмотря на то что декларация сдается раз в год, регионы своим решением вправе дополнительно ввести квартальные авансовые платежи (ст. 363 НК РФ).

Небольшие компании до 100 человек могут воспользоваться законным правом и сдавать бумажную декларацию, более крупные предприятия сдают ее только в электронном виде (п. 3 ст. 80 НК РФ).

ИП не сдают декларацию по транспортному налогу.

Декларация по земельному налогу

Земельный налог признается местным налогом и уплачивается, если в собственности организации есть налогооблагаемая земля (ст. 388 НК РФ).

Декларацию за 2019 год нужно сдать до 03.02.2020 включительно (ст. 398 НК РФ).

Если в компании трудится более 100 человек, отчитаться придется через интернет (п. 3 ст. 80 НК РФ).

Отчетность о доходах физических лиц

Раз в квартал в ИФНС подается форма 6-НДФЛ (п. 2 ст. 230 НК РФ):

- до 2 марта включительно — за 2019 год;

- до 30 апреля включительно — за 1-й квартал 2020 года;

- до 31 июля включительно — за 1-е полугодие 2020 года;

- до 2 ноября включительно (срок сдвигается из-за выходного дня) — за 9 месяцев 2020 года.

Обратите внимание, что в ст. 230 НК РФ внесены изменения и отчет за 2020 год нужно сдать на месяц раньше.

Формируя отчет 6-НДФЛ, следует руководствоваться нормами главы 23 НК РФ и правильно указывать сроки.

Кроме того, за 2019 год не забудьте сдать справку 2-НДФЛ до 02.03.2020 (Федеральный закон от 29.09.2019 № 325-ФЗ).

Оба отчета по НДФЛ допустимо сдавать в бумажном виде только при условии соблюдения лимита численности — не более 10 человек. Когда лиц, получивших доходы, больше 10, отчетность направляется исключительно в электронном виде (критерии численности изменились с 01.01.2020, ранее лимит численности составлял 25 человек).

Бухгалтерская отчетность

О своем финансовом состоянии, о задолженности, запасах, капиталах компании раскрывают информацию в годовой бухгалтерской отчетности. Экземпляр такой отчетности нужно сдать в ФНС. С 2020 года в Росстат сдавать бухгалтерскую отчетность не нужно (Федеральный закон от 28.11.2018 № 444-ФЗ).

В составе отчетности можно найти бухгалтерский баланс, отчет о финансовых результатах и отдельные приложения к ним (п. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Для малого бизнеса существуют упрощенные формы отчетности, которые позволяют не детализировать представленные показатели.

За 2019 год нужно сдать отчетность до 31.03.2020 (пп. 5 п. 1 ст. 23 НК РФ, п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Опытные бухгалтеры знают, что работать на УСН гораздо легче. А все потому, что упрощенцы не платят самые сложные в расчете налоги: НДС, налог на прибыль и налог на имущество. Лишь в исключительных случаях упрощенцы могут стать плательщиками указанных налогов (п. 2 ст. 346.11 НК РФ).

Подавать данные по страховым взносам должны все упрощенцы с работниками. Значит, они так же, как и компании на ОСНО, в 2020 году будут сдавать расчет по страховым взносам в ФНС.

Также упрощенцы сдают в ФНС сведения о среднесписочной численности, бухгалтерскую отчетность и отчеты о доходах работников и других физ. лиц по формам 2-НДФЛ и 6-НДФЛ.

Налоги на землю и транспорт платят те компании, у которых присутствуют указанные объекты налогообложения.

Сроки обязательной отчетности уже были приведены выше для общего режима.

Специфичным отчетом в данном случае служит годовая декларация по УСН.

Упрощенцы перечисляют авансы по налогу на счет ИФНС (п. 7 ст. 346.21 НК РФ):

- до 27 апреля включительно — за 1-й квартал 2019 года;

- до 27 июля включительно — за 1-е полугодие 2019 года;

- до 26 октября включительно — за 9 месяцев 2019 года.

Компаниям и ИП на данном спецрежиме легче вести налоговый учет, ведь законодательство позволяет не платить ряд налогов: на прибыль, на имущество и НДС (п. 4 ст. 346.26 НК РФ). Прочие налоги платятся на общих основаниях.

Помимо стандартных отчетов (смотрите перечень в примере про ОСНО), вмененщики заполняют декларацию по ЕНВД и отправляют ее в ИФНС:

- до 20 января включительно — за 4-й квартал 2019 года;

- до 20 апреля включительно — за 1-й квартал 2020 года;

- до 20 июля включительно — за 2-й квартал 2020 года;

- до 20 октября включительно — за 3-й квартал 2020 года.

Авансовые платежи вмененщики совершают ежеквартально до 25-го числа месяца, идущего за отчетным периодом.

Компания утратит право на ЕНВД, если количество работников превысит 100 человек (пп. 1 п. 2.2 ст. 346.26 НК РФ).

Организации и ИП, у которых трудятся работники, сдают отчетов на порядок больше, чем фирмы без сотрудников. Чтобы не запутаться в сроках отчетности, применяйте данный календарь отчетности.

Отчётность за 2020 год необходимо сдавать по новым правилам. Об изменениях в бухгалтерской отчётности, налоговой отчётности упрощенцев и декларациях, на которые нужно обратить особое внимание, читайте в статье ведущего экономиста-консультанта Татьяны Чапаевой.

Бухгалтерская отчётность

В 2020 году по-прежнему применяются формы бухгалтерской отчётности, утверждённые Приказом Минфина России от 02.07.2010 № 66н .

Состав бухгалтерской отчётности — баланс, отчёт о финансовых результатах и приложения ( ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019)).

Отчёт о финансовых результатах составляйте по изменённой форме . Нововведения, внесённые Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019), вступают в силу начиная с бухгалтерской отчётности за 2020 год. Налог на прибыль в бухотчётности отражают по новым правилам .

Остальные формы и правила заполнения отчётности не изменились.

Упрощённую бухгалтерскую отчётность могут сдавать все малые предприятия, кроме перечисленных в части 5 статьи 6 Закона о бухучёте.

В состав бухгалтерской отчётности малых предприятий входят только две сокращённые формы — баланс и отчёт о финансовых результатах. Пояснения и другие приложения к отчётности можно не сдавать.

С отчётности за 2020 год все организации обязаны представлять в налоговый орган годовую бухгалтерскую отчётность в электронной форме (ч. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, Приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445). Годовая бухгалтерская отчётность и аудиторское заключение о ней представляются в форматах, утверждённых Приказом ФНС России от 13.11.2019 № ММВ-7-1/570@.

Срок сдачи бухгалтерской отчётности за 2020 год — 31.03.2021.

Налоговая отчётность упрощенцев

Для представления отчётности по УСН за 2020 год применяется форма , утверждённая Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Код КНД для декларации по УСН за 2020 год — 1152017.

С 2021 года по УСН используется форма по КНД 1152017, утверждённая Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@.

Однако в соответствии с пояснениями по Письму ФНС России от 02.02.2021 № СД-4-3/1135@ , в целях исключения формального подхода, связанного с отказом в приёме налоговых декларацией по УСН за 2020 год, в том числе после вступления в силу Приказа № ЕД-7-3/958@, налоговым органам надлежит обеспечить приём указанной отчётности по формам и форматам, утверждённым Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также Приказом № ЕД-7-3/958@, в случае их представления с 20.03.2021.

По итогам календарного года организации на УСН представляют налоговую декларацию в налоговый орган по месту своего нахождения не позднее 31 марта года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 1 п. 1 ст. 346.23 НК РФ ). За 2020 год — 31.03.2021.

Индивидуальные предприниматели на УСН представляют декларацию по итогам года по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (за исключением случаев, предусмотренных п. 2 и 3 ст. 346.23 НК РФ ) ( пп. 2 п. 1 ст. 346.23 НК РФ ). За 2020 год — 30.04.2021.

Декларация по налогу на прибыль

Форма декларации по налогу на прибыль за 2020 год и Порядок её заполнения утверждены Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (в ред. Приказа ФНС России от 11.09.2020 № ЕД-7-3/655@). Форма по КНД 1151006.

Срок сдачи годовой декларации по прибыли для всех организаций одинаковый — не позднее 28 марта года, следующего за истекшим годом ( п. 1 ст. 289 НК РФ ).

Срок сдачи декларация по налогу на прибыль за 2020 год — 29.03.2021.

Декларация по НДС

Форма декларации по НДС и Порядок её заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (ред. от 19.08.2020).

Новый бланк утверждён Приказом ФНС России от 19.08.2020 № ЕД-7-3/591@, применяется начиная с представления налоговой декларации по налогу на добавленную стоимость за четвёртый квартал 2020 года.

Срок предоставления декларации по НДС за первый квартал 2021 года – не позднее 26.04.2021.

Декларации по транспортному и земельному налогам

Декларации за 2020 год сдавать не надо. После уплаты налога за год инспекция отправит вам свой расчёт налога. О транспорте или земле, которых не будет в этом расчёте, надо сообщить в инспекцию ( ст. 23 НК РФ ).

Декларация по налогу на имущество

Если декларация по налогу на имущество представляется до 13 марта 2021 года (включительно), её следует представить по форме , которая установлена приложением 1 к Приказу ФНС России от 14.08.2019 № СА-7-21/405@ (в ред. Приказа ФНС России от 28.07.2020 № ЕД-7-21/475@). Однако данная форма не учитывает положение пункта 1 статьи 386 НК РФ , согласно которому в декларацию нужно включать сведения о среднегодовой стоимости объектов движимого имущества, учтённых на балансе организации в качестве объектов основных средств.

С 14 марта 2021 года декларацию нужно подавать по форме , приведённой в приложении 1 к Приказу ФНС России от 09.12.2020 № КЧ-7-21/889@ (п. 2 данного Приказа). Эта форма декларации содержит раздел для отражения сведений о среднегодовой стоимости объектов движимого имущества в соответствии с пунктом 1 статьи 386 НК РФ.

Если в организации имеется движимое имущество, учитываемое как объекты основных средств, рекомендуем подавать декларацию по новой форме .

По общему правилу срок представления декларации — не позднее 30 марта года, следующего за истекшим ( п. 3 ст. 386 НК РФ ).

Срок сдачи декларации по налогу на имущество за 2020 год — 30.03.2021.

Декларация по ЕСХН

Приказом ФНС России от 18.12.2020 № ЕД-7-3/926@ внесены изменения в форму , порядок заполнения и формат представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме, утверждённые Приказом ФНС России от 28.07.2014 № ММВ-7-3/384@. Приказ № ЕД-7-3/926@ вступает в силу 29.03.2021 и применяется начиная с представления налоговой декларации по ЕСХН за налоговый период 2020 года.

Налоговая декларация по ЕСХН по итогам налогового периода в общем случае должна быть представлена не позднее 31 марта года, следующего за истекшим налоговым периодом ( п. 2 ст. 346.10 НК РФ ).

Срок представления декларации по ЕСХН за 2020 год — 31.03.2021.

Декларации по 6-НДФЛ и 2-НДФЛ

Декларацию по 6-НДФЛ за первый квартал 2021 года сдают по новой форме , за 2020 год отчёт предоставляется по старой форме.

С отчётности за 2021 год справка 2-НДФЛ отменена — сведения из справки включены в годовой отчёт 6-НДФЛ. 2-НДФЛ за 2020 год предоставляется в прежний срок.

Срок представления 6-НДФЛ и 2-НДФЛ за 2020 год — 01.03.2021.

Все компании и ИП должны сдавать статистическую отчётность. Конкретные формы статотчётности зависят от вида деятельности, статуса (является субъектом малого/среднего предпринимательства и т. д.) и иных показателей.

Узнать полный перечень форм статотчётности, подлежащих представлению налогоплательщиком, можно на сайте статистики по ИНН, перейдя по ссылке Получение данных о кодах статистики и перечня форм .

Важно! Если вы представите в налоговый орган декларацию (расчёт) не по установленной форме (формату), это является основанием для отказа в её приёме ( пп. 3 п. 19 Административного регламента ФНС России (утв. Приказом ФНС России от 08.07.2019 № ММВ-7-19/343@)).

Таким образом, бухотчётность за 2020 год необходимо сдавать по новым правилам. Все организации, и в частности субъекты СМП, представляют бухгалтерскую отчётность только в электронной форме. Применяются изменения по форме отчётности о финансовых результатах с отчётности за 2020 год.

По сдаче отчётности за 2020 год Минфин России выпустил рекомендации аудиторам по проверке бухгалтерской отчётности за 2020 год (приложение к Письму Минфина России от 29.12.2020 № 07-04-09/115445).

Также внесены имения и в формы налоговой отчётности: по декларации по НДС, по налогу на прибыль, по налогу на имущество, по УСН и ЕСХН и по 6-НДФЛ.

Ряд деклараций за 2020 год сдавать не нужно. В частности, не действует обязанность представлять декларации отмены по земельному и транспортному налогам.

Сведения о среднесписочной численности за 2020 год также отдельно подавать не нужно. Среднесписочную численность теперь указывают в РСВ (ст. 80 НК РФ).

Правильное заполнение актуальных форм отчётности и своевременное представление их в сроки помогут вам закончить период без стресса и штрафов.

Читайте также: