Доследственная проверка налоговых преступлений

Обновлено: 18.05.2024

Успех расследования налоговых преступлений прежде всего зависит от первоначального этапа, их выявления, закрепления доказательств, полученных в том числе в результате проведения налоговых проверок. Данный этап имеет ряд особенностей, раскрытие представляется более эффективным отразить через призму взаимодействия налоговых органов и органов следствия.

Взаимодействие при оценке материалов, послуживших поводом и основанием для возбуждения уголовного дела

Важно: деятельность по возмещению ущерба, причиненного налоговым преступлением бюджетной системе РФ, является приоритетной деятельностью всех правоохранительных органов и задает вектор взаимодействия между органами прокуратуры, органами полиции и налоговыми органами.

Итак, началом является оценка совокупности материалов и документов, поступивших из налоговых органов, которые явились поводом и основанием для возбуждения уголовного дела.

Уголовно-процессуальное законодательство предусматривает два основных вида проверок, проводимых органами дознания и следствия до возбуждения уголовного дела в порядке, предусмотренном ст.144-ст.145 УПК РФ.

Данный вид проверок отличается тем, что при их проведении цель обнаружить признаки налоговых преступлений не ставится. Признаки преступления в таких случаях, как правило вытекают из налоговых, административных, финансовых правонарушений.

При рассмотрении вопроса о возбуждении уголовных дел по налоговым преступлениям по результатам таких проверок следователям необходимо обращать внимание не только на наличие признаков состава преступления, то есть на материальную сторону, но и на законность проведения этих проверок, то есть на процессуальную сторону.

Особенности допустимости доказательств, содержащихся в материалах проверки

В соответствии с ст. 74 УПК РФ все материалы проверки, в том числе и проведенные налоговыми органами, могут являться доказательствами по уголовному делу.

Однако при этом должны быть соблюдены определенные условия, при которых такие доказательства станут допустимыми.

- исполнение требований закона при определении соответствующего органа (должностного лица), обладающего полномочиями для ее проведения;

- исполнение требований закона в ходе проведения проверки, условиях и необходимости для ее назначения, фиксации результатов проверки;

- обеспечение и гарантии соблюдения прав юридических лиц, индивидуальных предпринимателей, граждан (налогоплательщиков) при проведении налоговых проверок;

- исполнение требований уголовно-процессуального законодательства в ходе направления проверок в правоохранительные органы для решения вопроса о возбуждении уголовного дела, а также оформления поступивших материалов.

Порядок взаимодействия органов следствия и налоговых органов на стадии проведения налоговых проверок

Основная роль в определении ориентиров взаимодействия на стадии проведения проверок отводится налоговым органам.

Так, полученная налоговыми органами из правоохранительных органов информация по уже возбужденным уголовным делам или по материалам проверки, по которым принято решение об отказе в возбуждении уголовного дела, учитывается при разработке и утверждении плана выездных налоговых проверок на следующий квартал.

Данная информация рассматривается в срок не позднее не позднее квартала, следующего за кварталом поступления. Ее результаты служат основанием для включения и назначения выездных налоговых проверок налогоплательщиков, в отношении которых содержатся сведения о нарушениях налогового законодательства;

Следующим этапом алгоритма является утверждение плана выездных налоговых проверок на следующий квартал и согласование этого плана с органами внутренних дел для того, чтобы иметь возможность осуществить комплекс оперативно-розыскных мероприятий в отношении конкретных налогоплательщиков о возможном уклонении от уплаты налогов (сборов) на сумму, подпадающую под признаки налогового преступления.

В случае если такие признаки будут выявлены налоговыми органами при проведении выездной проверки, в органы внутренних дел направляется запрос об участии в проведении проверки работников полиции.

Совместные проверки проводятся во исполнение п. 9 Инструкции о порядке взаимодействия органов внутренних дел и налоговых органов при организации и проведении выездных налоговых проверок, утвержденной приказом МВД России и ФНС России от 30.06.2009 N 495/ММ-7-2-347.

Необходимо обратить внимание на еще одну важную обязанность налоговых органов. В случае, если налоговым органом по результатам проверки принимается решение о привлечении к ответственности налогоплательщика, уклоняющегося от уплаты налоговых платежей либо незаконном возмещении налогов в особо крупном размере, такая информация незамедлительно направляется в органы прокуратуры. Также обращает на себя внимание обязанность налоговых органов после проведения выездной налоговой проверки и вынесения решения о привлечении налогоплательщика к налоговой ответственности в случаях и порядке, предусмотренных п. 10 ст. 101 НК РФ, принимать обеспечительные меры (запрет на отчуждение, передачу в залог имущества, приостановление операций по счетам налогоплательщика) для обеспечения взыскания недоимки, пеней и штрафов по всем проверкам, выявившим признаки налогового преступления.

Порядок взаимодействия налоговых органов и органов следствия при выявлении и расследовании налоговых преступлений

Особая роль при определении вектора взаимодействия правоохранительных органов и налоговых органов принадлежит следователям Следственного Комитета РФ.

Так, следователям вменены следующие права и обязанности:

- направление письменного уведомления о результатах рассмотрения материалов, поступивших из налоговых органов с предоставлением копии об отказе в возбуждении уголовного дела в случае принятия такого решения;

- направление письменного запроса в налоговые органы о предоставлении недостающих документов, в случае недостаточных оснований для принятия решения о возбуждении уголовного дела по налоговому преступлению;

Важно: запрашиваемые документы или их заверенные копии должны быть предоставлены налоговым органов в течение 7 дней.

- проведение регулярных рабочих встреч с органами полиции, осуществляющими оперативно-розыскную деятельность, иными государственными органами и должностными лицами, органами местного самоуправления, на которых ставить вопрос об установлении имущества лиц, являющихся подозреваемыми, обвиняемыми по уголовным дела, находящимся в производстве СК РФ;

- в случае получения информации об имуществе лица, проходящего по материалам проверки в порядке ст.144-145 УПК до возбуждения уголовного дела, направлять эту информацию в налоговые органы для принятия обеспечительных мер по сохранности обнаруженного имущества.

Целесообразно по данной категории уголовных дел сначала допросить тех лиц, которые участвовали в проведении проверки и выявлении самого факта преступления. Для уяснения всей картины совершенного преступления особенно полезно получить необходимую информацию от специалистов, ревизоров, экспертов, участвовавших в налоговой проверке, работников банков о способах его совершения, определения круга документов, которые еще потребуется собрать.

Следующим важным моментом расследования является мобильность и своевременность принятия решения и проведения осмотров помещений, где могут храниться необходимые документы; обысков, как по месту работы, так и по месту жительства самого лица, его родственников и знакомых; ареста имущества, полученного преступным путем, а также имущества в целях последующего возмещения причиненного ущерба.

Строгая регламентация порядка взаимодействия налоговых органов и органов следствия позволяет не только избежать нарушений уголовно-процессуального законодательства на стадиях выявления, принятия решения о возбуждении и расследовании уголовных дел о налоговых преступлениях, но и добиться своевременного возмещения средств, утраченных бюджетами различных уровней.

Положения нормативного правового акта порой сформулированы таким образом, что некоторые ситуации, являющиеся следствием определенной комбинации действий участников правоотношения, уже не могут адекватно регулироваться исходными нормами, а специальные нормы для таких случаев отсутствуют. Пример – дополнительная доследственная проверка, проблемные аспекты которой предлагаем обсудить.

Отметим, что независимо от способов толкования УПК в части сроков доследственной проверки действующие положения Кодекса не позволяют обеспечить должное качество проверки, а также баланс интересов заинтересованных лиц.

Установлению баланса интересов и обеспечению законности при проведении дополнительной доследственной проверки в условиях регулирования порядка ее проведения правилами, диктуемыми сложившейся правоприменительной практикой, мог бы способствовать эффективный судебный контроль. Однако (по крайней мере, в ряде субъектов РФ) обжалование бездействия должностных лиц, проводящих доследственную проверку, в порядке ст. 125 УПК не позволяет достичь названных целей.

Представляется, что это обусловлено рядом взаимосвязанных обстоятельств.

Во-вторых, ориентированием суда на формальные критерии при оценке законности обжалуемых действий (бездействия) в ущерб их содержательному анализу.

Использование оценочного понятия для определения срока, до истечения которого может быть получено заключение эксперта, подразумевает, что производство экспертизы может превышать 30 суток, что делает невозможным принятие законного и обоснованного решения по результатам доследственной проверки в установленный УПК срок. При таких обстоятельствах неизбежно вынесение постановления об отказе в возбуждении уголовного дела в условиях, когда все проверочные мероприятия, необходимые для формулирования вывода о наличии (отсутствии) в деянии признаков преступления, не были проведены. Такое постановление обречено на отмену.

Решить проблему, на наш взгляд, можно только внесением поправок в УПК. При этом можно говорить о двух принципиально разных подходах к изменению процессуального законодательства. Первый предполагает кардинальное реформирование института доследственной проверки. В этом контексте представляется полезным опыт государств со схожей правовой системой. Например, во Франции в связи с получением информации о преступлении полиция производит дознание, которое по сравнению с российской доследственной проверкой имеет несколько иную правовую природу: целями дознания являются быстрое раскрытие преступления, розыск подозреваемых и производство неотложных следственных действий; при его производстве полиция обладает широкими полномочиями, включая применение мер процессуального принуждения при наличии законных оснований 1 .

Для решения этой задачи целесообразно дополнить УПК рядом положений.

Второе: после отмены постановления об отказе в возбуждении уголовного дела материалы направляются для дополнительной проверки, срок которой не может превышать 30 суток.

Думаем, для формулирования в подавляющем большинстве случаев вывода о наличии (отсутствии) данных, указывающих на признаки преступления, 90 суток достаточно. Если соответствующие данные установлены, уголовное дело возбуждается и расследуется в установленном порядке. При этом если в процессе расследования выяснится, что состав преступления в действиях лиц, причастных к событию потенциального преступления, отсутствует, УПК предусмотрена возможность прекращения дела.

Отмена постановления об отказе в возбуждении уголовного дела будет осуществляться в ситуациях, когда установленным при предварительной проверке фактическим обстоятельствам дана неверная правовая оценка, либо в экстраординарных случаях, когда по каким-либо причинам все необходимые обстоятельства за 90 суток не установлены. Последующее вынесение постановлений об отказе в возбуждении дела будет осложнено необходимостью их утверждения на уровне регионального или федерального руководства, что, полагаем, позволит существенно сократить количество заведомо незаконных и необоснованных постановлений об отказе в возбуждении уголовного дела и, как следствие, будет способствовать торжеству законности на этапе возбуждения уголовного дела.

1 См.: Уголовный процесс западных государств / Головко Л.В., Гуценко К.Ф., Филимонов Б.А.; Под ред.: Гуценко К.Ф. М.: Зерцало-М, 2001. С. 325–330.

2 См.: Там же. С. 441.

3 См.: Костенко К.А. Эволюция стадии возбуждения уголовного дела: процесс неизбежный и пока что незавершенный! // Российский следователь. 2019. № 4. С. 26.

4 См.: Ушаков А.Ю., Аменицкая Н.А. Проблемы доступа к правосудию на этапе возбуждения уголовного дела // Проблемы правоохранительной деятельности. 2016. № 3. С. 37.

5 См., например: Кутуев Э.К., Логунов О.В. Совершенствование стадии возбуждения уголовного дела как средство устранения причин и условий, способствующих принятию необоснованных процессуальных решений // Российская юстиция. 2020. № 11. С. 35

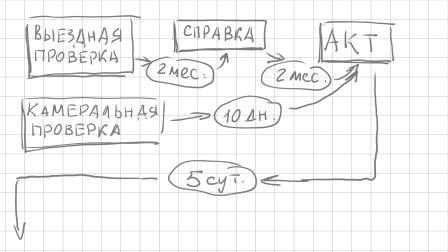

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

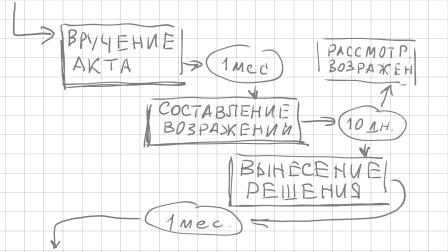

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

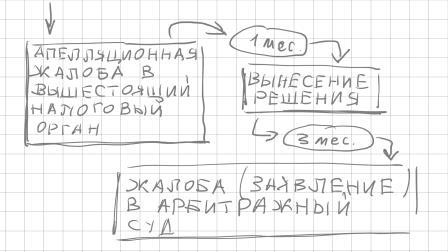

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

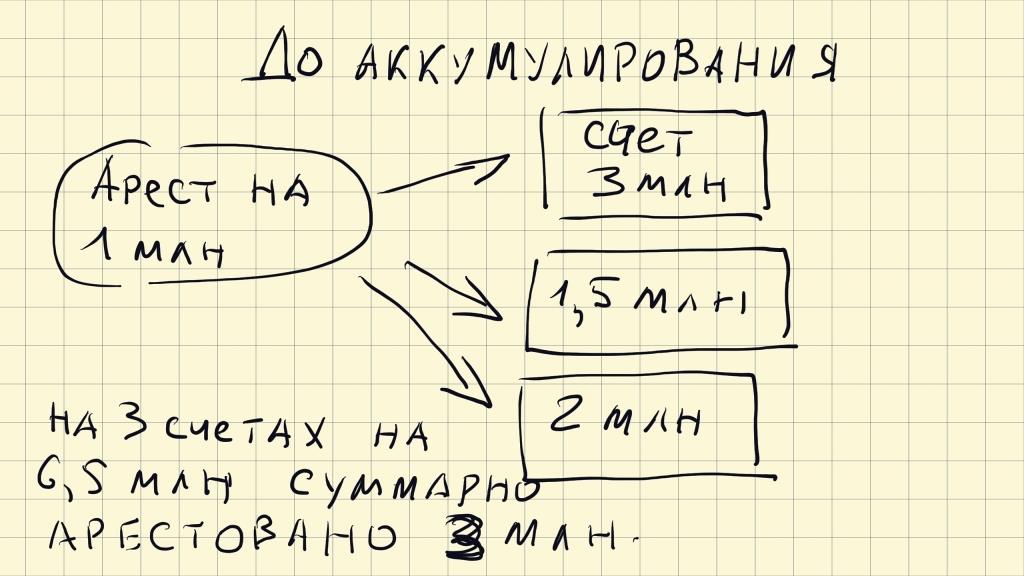

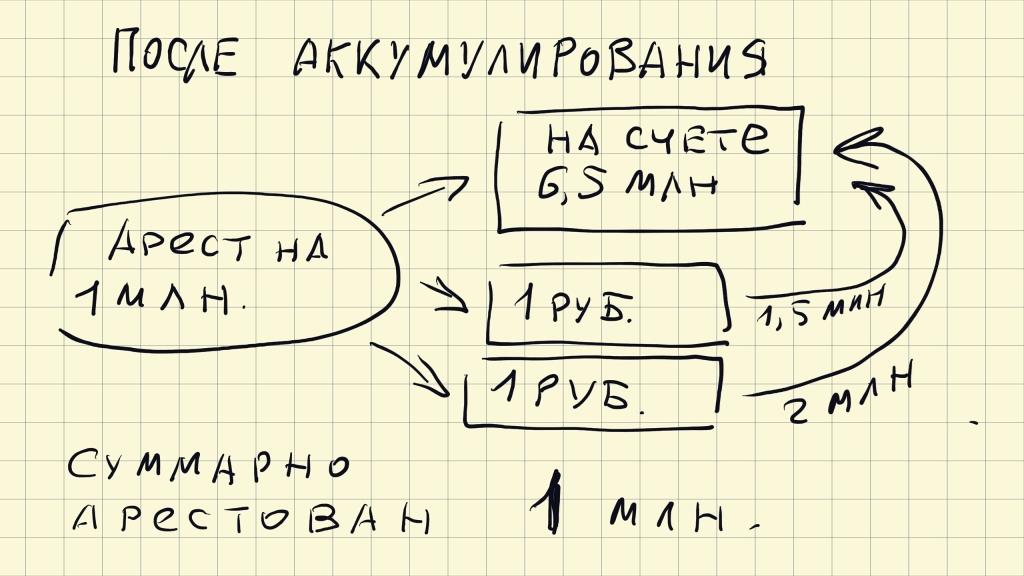

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

См.: Баев О.Я. Прагматические основы криминалистической методики уголовно-процессуального исследования преступлений // Подготовлен для системы "КонсультантПлюс". 2007.

Обстоятельства, составляющие предмет доказывания по уголовному делу, очерчены уголовно-процессуальным законом (ст. ст. 73, 299 УПК РФ). Вместе с тем ст. 73 УПК РФ специально не выделяет обстоятельства, которые необходимо установить для решения вопроса о возбуждении уголовного дела.

Согласно ч. 2 ст. 140 УПК РФ основанием для возбуждения уголовного дела является наличие достаточных данных, указывающих на признаки преступления. Поэтому в теории и практике уголовного процесса сформировалось мнение, что "достаточные данные" - это еще не "достаточные доказательства", а "признаки преступления" - это еще не "признаки состава преступления".

Поскольку формальным путем невозможно определить, какой процент "признаков состава" должен содержаться в "признаках преступления", для преодоления противоречий на стадии возбуждения уголовного дела по налоговым преступлениям можно предложить два пути: формализация (и тем самым повышение значимости) поводов к возбуждению уголовного дела и усиление состязательных начал.

Установление более жестких требований к поводам возбуждения дел позволит сократить количество необоснованных уголовных преследований. Однако данная надежда может осуществиться, по всей видимости, лишь в неопределенном будущем, так как действующий УПК РФ весьма расплывчато определяет поводы к возбуждению уголовного дела, позволяя считать таковыми, по сути, любую релевантную (соответствующую запросу) информацию. Некоторые позитивные шаги делаются и в настоящее время, но они недостаточны. Так, налогоплательщики располагают законной возможностью избежать уголовного преследования в силу нормы п. 3 ст. 32 НК РФ. Для этого им необходимо в течение двух месяцев со дня истечения срока исполнения требования об уплате налога полностью погасить недоимку, указанную в данном требовании. Однако из-за слабой процессуальной обеспеченности и отсутствия системной взаимосвязи с УПК РФ и Законом РФ от 18.04.1991 N 1026-1 "О милиции" (далее - Закон о милиции) данная правовая гарантия существенно ослаблена.

Приведем такой пример. Сотрудники областного управления по борьбе с налоговыми преступлениями и Уральской оперативной таможни приступили к проведению широкомасштабных проверок автоцентров и автосалонов г. Екатеринбурга. Цель акции - установление фактов уклонения от уплаты налогов теми юридическими лицами, через которые продаются данные транспортные средства, выявление фактов выплаты "серой заработной платы", выявление автомобилей, не прошедших таможенный контроль, по которым не оплачены таможенные пошлины .

Поводом для проверок автосалонов (а фактически - для возбуждения уголовного дела) послужили многочисленные жалобы граждан о нарушениях при продаже иномарок, из-за чего становилось проблематичным получение компенсации за различные дефекты или недостатки, обнаруженные после покупки транспортного средства.

Таким образом жалобы о нарушении прав потребителей стали основанием для проверки на предмет уклонения от уплаты налогов, хотя Закон о милиции и ведомственные Инструкции МВД России, утвержденные Приказами от 16.03.2004 N 177 и от 02.08.2005 N 636, предоставляют органам милиции право проводить проверки только при наличии достаточных данных, указывающих на признаки преступления, связанного с нарушением законодательства РФ о налогах и сборах.

Другим направлением повышения объективности доследственной проверки по налоговым преступлениям является усиление состязательных начал, в частности наделение проверяемого лица широкими правами по представлению документов, заявлению своих доводов, привлечению специалистов, экспертов, обжалованию правоприменительных решений.

При принятии решения о возбуждении уголовного дела имеют значение такие обстоятельства, как уплата спорных сумм налога (погашение задолженности), наличие переплаты в бюджет, оспаривание сумм налоговых претензий в арбитражном суде.

На последнем обстоятельстве хотелось бы остановиться особо. Как известно, по действующему УПК РФ уголовный процесс закрыт для гражданской и арбитражной преюдиции, однако, несмотря на сложившееся положение, она все же пробивает себе дорогу в уголовный процесс.

В Постановлении Пленума Верховного Суда РФ от 28.12.2006 N 64 разъясняется, что при рассмотрении уголовных дел о налоговых преступлениях судам необходимо учитывать вступившие в законную силу решения арбитражных судов, судов общей юрисдикции, а также другие решения, вынесенные в порядке гражданского судопроизводства, имеющие значение по делу. Такие решения подлежат оценке в совокупности с прочими собранными доказательствами по правилам ст. 88 УПК РФ.

Не вызывает сомнения, что сам факт обжалования решений налоговых органов в арбитражном суде и принятые по делу судебные акты, в том числе не вступившие в силу, должны учитываться на стадии возбуждения уголовного дела. Причем оценка их должна производиться не формально, а с учетом доводов, заявленных налогоплательщиком.

На практике уголовные дела могут приостанавливаться до обжалования решения налогового органа (Постановление ФАС Московского округа от 12.12.2007 N КА-А40/12797-07-2). По мнению автора, это вполне допустимо, также как и отложение вопроса о возбуждении уголовного дела до разрешения спора в порядке арбитражного (гражданского) судопроизводства.

Учитывая субъективные и объективные признаки состава уклонения от уплаты налогов, полагаем, что при возбуждении уголовных дел по налоговым преступлениям субъект уголовного преследования должен располагать сведениями, указывающими на умысел в совершении инкриминируемого деяния, и не вправе ограничиться установлением объективных признаков (наличие недоимки в крупном размере, непредставление налоговой декларации и др.). Склонность к формализму может обернуться неполнотой проведенной доследственной проверки и вынесением необоснованного решения по ее результатам, что, в свою очередь, является основанием для отмены такого решения в установленном порядке.

Таким образом, доследственная проверка по налоговому преступлению должна завершиться максимально полным анализом обстоятельств, перечисленных в ст. 73 УПК РФ, среди которых следует выделить размер вреда, причиненного в результате уклонения от уплаты налога (т.е. сумму недоимки), способ уклонения и умысел в совершении уголовно наказуемого деяния .

Составообразующим признаком деяний, указанных в ст. ст. 198 и 199 УК РФ, является способ их совершения "путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным".

Налоговые преступления предполагают умышленную форму вины. См.: Постановление Пленума ВС РФ от 28.12.2006 N 64; Постановление Конституционного Суда РФ от 27.05.2003 N 9-П.

К каждому факту поступления информации, дающей повод для возбуждения уголовного дела, требуется индивидуальный подход в выборе средств проведения проверки и фиксировании следов возможного преступления.

Так, вряд ли стоит одинаково подходить к анализу заявления юридического лица о наличии в действиях его поставщика либо конкурента состава преступления и материалов, поступивших, скажем, от налогового органа или Счетной палаты РФ.

Если информация поступила с материалами из налоговой инспекции, далеко не всегда необходимо назначать документальную проверку налогоплательщика в соответствии с Приказом МВД России от 16.03.2004 N 177. В ряде случаев такая проверка способна вызвать только нарушение нормальной хозяйственной деятельности налогоплательщика. Нередко сами материалы, поступившие из налогового органа, очевидно свидетельствуют о необходимости отказать в возбуждении уголовного дела, например ввиду явного отсутствия умысла либо истечения сроков давности (ст. 24 УПК РФ).

Существует еще один немаловажный аргумент против дублирования налоговых проверок милицейскими. Наличие принципиальных несоответствий между актами налоговой и документальной проверок (прежде всего, в отношении размера доначисленных налогов) - весомое основание для отмены постановления о возбуждении уголовного дела, поскольку один и тот же материально-правовой факт по-разному установлен двумя процессуальными средствами.

С другой стороны, анализ материалов, поступивших из налоговой инспекции, не должен проводиться формально. Недопустимо автоматически возбуждать дела по каждому такому материалу. Это являлось бы прямым нарушением положений ст. 144 УПК РФ, так как доследственная проверка должна проводиться реально и по существу. В противном случае будет иметь место переход стадии возбуждения уголовного дела в налоговый процесс, и решение о возбуждении уголовного дела будет фактически принимать налоговый инспектор, что недопустимо.

В связи с этим нельзя согласиться с утверждением, что акт налоговой проверки и решение инспекции, принимаемое по результатам контрольного мероприятия, а также специально подготавливаемые налоговым органом справки содержат, как правило, полную информацию о выявленных фактах неуплаты налогов, об объемах неисполненных налоговых обязательств, характере действий (бездействия) налогоплательщика, повлекших неуплату налога, о периоде времени, за который образовалась налоговая недоимка. Сомнительно и то, что указанных сведений должно быть достаточно для выяснения в установленные ст. 144 УПК РФ сроки поводов и оснований для возбуждения уголовного дела и принятия обоснованного решения по результатам проверки поступивших сведений .

Информация, поступившая от налоговых инспекторов, далеко не во всех случаях требует специальной документальной проверки сотрудниками милиции, хотя она не может указывать на все признаки преступления и тем более раскрывать все его обстоятельства согласно требованиям ст. ст. 24 и 73 УПК РФ. Например, налоговые инспекторы не наделены обязанностью устанавливать факт истечения сроков давности уголовного преследования перед отправкой материалов в органы внутренних дел. Поэтому материалы из ИФНС могут содержать лишь повод для возбуждения дела и не свидетельствуют однозначно о наличии в действиях налогоплательщиков признаков преступления по смыслу ч. 2 ст. 140 УПК РФ.

Доследственная проверка должна оставлять место для состязательности и не превращаться в закрытый "инквизиционный" процесс . Сужая возможность назначения документальной проверки при наличии материалов из налогового органа, но не исключая полностью такую возможность в зависимости от конкретных обстоятельств, полагаем, что основным способом выявления "достаточных данных, указывающих на признаки преступления" (не принимая во внимание средства оперативно-разыскной деятельности), должно стать получение объяснений налогоплательщика. Это обеспечит как эффективность проверки повода для возбуждения уголовного дела, так и гарантию соблюдения фундаментального процессуального права "быть выслушанным" .

Наряду с этим, как показывает практика, лицо, обращающееся с заявлением о возбуждении уголовного дела по налоговым преступлениям, может иметь личный и вполне законный интерес в инициировании доследственной проверки.

Налогоплательщики, в отношении которых инспекции выдвигают претензии в недобросовестности, для защиты своих доводов в арбитражном процессе иногда обращаются с заявлениями о возбуждении уголовных дел в отношении своих поставщиков .

В такой ситуации для налогоплательщика имеет значение любое решение, прямо или косвенно подтверждающее его непричастность к созданию схемы уклонения от налогообложения. Это может быть как постановление об отказе в возбуждении уголовного дела, так и постановление о его возбуждении.

В последнее время налоговые органы все активнее используют такое процессуальное средство, как привлечение сотрудников ОВД к участию в выездных налоговых проверках на основании Приказа МВД России и МНС России от 22.01.2004 N 76/АС-3-06/37 (так называемые совместные проверки). Такая специфическая форма контроля позволяет решить по меньшей мере три тактические задачи:

- с налогового органа снимается ответственность за инициирование уголовного расследования, так как направлять материалы проверки в ОВД уже не требуется ввиду того, что милиция этими материалами располагает;

- достигается экономия во времени, что важно с точки зрения соблюдения процессуальных сроков;

- возникает значительный "кумулятивный эффект", поскольку де-юре проводится одна проверка - налоговая, а де-факто - две, так как сотрудники милиции, участвующие в выездных налоговых проверках, руководствуются "своими" нормами - законодательством об оперативно-разыскной деятельности и Законом о милиции. В результате налоговая инспекция обретает доступ к материалам, полученным в несвойственной для нее процессуальной форме, а сотрудники милиции аналогичным образом получают материалы налогового контроля. Заметим, что при совместных проверках нередко возникают коллизии доказательств, когда арбитражный суд отказывается принимать те из них, которые получены вне установленного НК РФ порядка.

Фактически, привлечение сотрудников милиции к участию в выездных налоговых проверках - это, если не полностью, то по меньшей мере наполовину документальная проверка, о которой идет речь в ст. 144 УПК РФ. Иными словами, такое участие - "смягченный вариант" перехода налогового процесса в уголовный, поскольку по результатам проверки может быть возбуждено уголовное дело без каких-либо дополнительных мероприятий, на основании рапорта соответствующего должностного лица органа внутренних дел.

Таким образом, законодательством предусмотрены различные формы осуществления доследственной проверки по налоговым преступлениям. При этом роль документальных проверок и ревизий неоднозначна. Применительно к поводам для возбуждения уголовного дела, никак не связанным с мероприятиями налогового контроля, документальная проверка позволяет собрать изначальную доказательственную базу. Одновременно с этим важным средством установления оснований для возбуждения (отказа в возбуждении) уголовного дела является получение объяснений.

В практическом плане важны вопросы о правовом статусе лица, опрашиваемого в ходе доследственной проверки, о доказательственном значении результатов такого опроса и о самой возможности подобных действий, поскольку они не предусмотрены ни УПК РФ, ни Приказами МВД России N N 177 и 636.

Стремление достигнуть целей уголовного преследования с помощью получения объяснений не должно вызывать возражений, но при безусловном соблюдении права опрашиваемого лица отказаться от предоставления какой-либо информации. Нельзя также отрицать право быть выслушанным, поскольку это важнейшая юридическая гарантия любой процессуальной деятельности. Кроме того, с позиции следствия, непринятие мер к получению объяснений может повлечь за собой необоснованное решение на стадии возбуждения уголовного дела.

Проблема получения объяснений - это лишь частное по отношению к более общей проблеме реализации состязательности на предварительной стадии уголовного процесса. Безусловно, необходимо развивать правовые формы, способствующие состязательности, в т.ч. обеспечить налогоплательщику возможность представлять не только пояснения, но и относимые к делу документы оправдательного характера, заключения специалистов и экспертов. Почему, например, налогоплательщик должен безоговорочно соглашаться с расчетом сумм налогов, выполненным ревизорами, не имея возможности представить альтернативное экспертное заключение?

Подробнее о названном Решении см.: Кучеров И.И. Налоговая экспертиза как правовое средство борьбы с уклонением от уплаты налогов // Налоговые споры: теория и практика. 2008. N 5. С. 55 - 59.

Можно выделить также другие проблемные вопросы общего и частного характера, возникающие на стадии возбуждения уголовных дел по налоговым преступлениям. Одним из них является возможность прекращения уголовного преследования.

Применительно к налоговым преступлениям особенно остро стоит проблема реализации института деятельного раскаяния. После отмены примечания 2 к ст. 198 УК РФ большие надежды возлагались на норму п. 3 ст. 32 НК РФ, однако на пути ее реализации стоят непреодолимые препятствия.

Во-первых, по российскому законодательству уголовное дело может быть возбуждено и в отсутствие предварительных мероприятий налогового контроля. Кроме того, как показано выше, привлечение сотрудников милиции к участию в выездных налоговых проверках позволяет легко перевести правоприменение в русло уголовного процесса.

Во-вторых, в силу прочной традиции приоритета уголовно-процессуальной формы над другими видами процесса несоблюдение положений п. 3 ст. 32 НК РФ остается без последствий: возбужденное уголовное дело не подлежит прекращению по мотивам преждевременности на том основании, что не соблюдены нормы НК РФ.

В связи с изложенным едва ли ни единственной формой нерепрессивного разрешения конфликтов является применение деятельного раскаяния (ст. 75 УК РФ), однако по действующему законодательству данный институт на стадии возбуждения уголовного дела не работает. Статья 24 УПК РФ, устанавливающая основания, препятствующие возбуждению дела, о деятельном раскаянии не упоминает. Однако в исследованиях по данной проблеме отмечается, что институт отказа в возбуждении уголовного дела должен служить полноправной процессуальной формой освобождения от уголовной ответственности не только в связи с истечением сроков давности (п. 3 ч. 1 ст. 24 УПК РФ), но и в связи с деятельным раскаянием .

См., напр.: Головко Л.В. Альтернативы уголовному преследованию в современном праве. СПб., 2002. С. 297, 305, 383.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Читайте также: